- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

穩住不穩定的經濟

http://barrons.blog.caixin.com/archives/43900「our economic leadership does notseem to be aware that the normal functioning of oureconomy leads to financial trauma and crises, inflation, currencydepreciations, unemployment, and poverty」

---HymanMinsky

「我們經濟的領導者並沒有意識到,正是我們經濟正常的功能導致了金融創傷與危機、通貨膨脹、貨幣貶值、失業和貧困」 ---海曼·明斯基

明斯基(HymanMinsky)的《穩住不穩定的經濟》(Stabilizing an UnstableEconomy)一書,從機制上解釋了經濟系統固有的不穩定性,非常值得一讀。他在書中認為,資本主義經濟在本質上就是不穩定的,其根源就在於資本的投資/融資過程。這一過程引入了內在的不穩定力量。

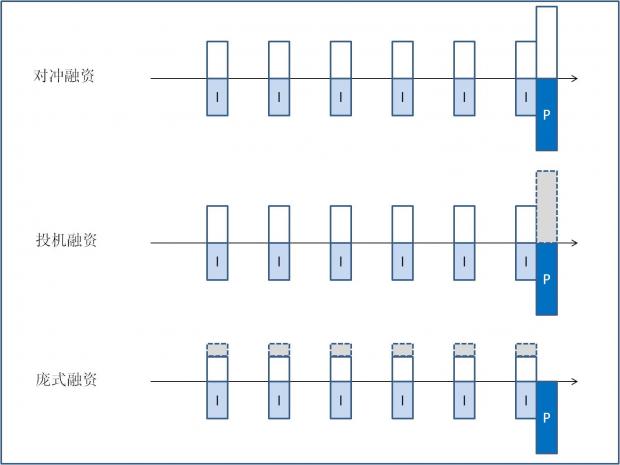

資本主義經濟需要投資,尤其是投資購買資本資產。這些資產能產生長期價值,也需要長期投入,必須通過融資的方式獲得。而在自有資金之外融得的資本有很大一部分是債務。這樣就會有三種債務融資方式:對沖、投機、龐式。對沖融資,其收入可以支付本息。投機融資,短期內收入只能償還利息而不能償還本金,必須債務展期。龐式融資,收入連利息也還不上,債務不斷增加,必須再融資或變賣資產。在從上一個衰退剛剛走出時,債務融資的安全邊際很高,經濟體中以穩健的對沖融資為主。而隨著經濟的穩步上升,由於資本的逐利屬性,經濟體中投機和龐式融資逐漸增多。當投機、龐式借貸人比例太大時經濟就變得不穩定。

明斯基分析的一個特點是把企業、銀行、政府都視作經濟中的基本單位。他把所有的經濟實體都視作銀行來進行分析。他認為任何人都可以通過發行債務而收購資產,因此任何人都可以創造貨幣(信用),問題是這些創造出的貨幣(信用)能不能得到接受。這本質上與RayDalio的說法是一致的。Dalio舉例說,「當你用信用卡到商店購買東西,你就創造了信用。信用其實就是承諾未來交付錢。」現代經濟是基於信用的經濟。信用的創造與毀滅,在融資中具有極其重要的地位,也對金融危機有著直接的影響。

另一個角度看明斯基

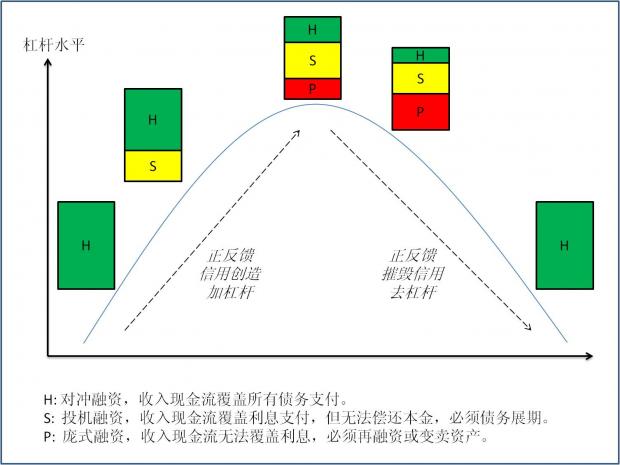

明斯基的觀點,如果結合奧地利學派的理論,以及RayDalio的「經濟機器」分析框架,會非常清楚。當利率很低時,資本資產(包括土地)變的有利可圖,回報率很高,而且資產本身還會隨需求的增加而進一步升值。這樣一來,大量的企業通過債務融資的方式投資於資本資產。從奧地利學派的觀點看,政府人為壓低利率,扭曲了正常的經濟機制,催生了信用泡沫,造成了大量的資本錯配和不良投資,這就埋下了金融危機的種子。而在RayDalio看來,在有穩定收入情況下,個人/公司可以借貸進行消費/投資。一方的消費/投資就是其他人的收入。收入隨借貸-〉消費/投資的循環不斷增加,繼而不斷增加借貸,形成良性循環的上升債務週期。而我認為,這是一種複雜系統的自組織。政府降低利率,增加信用創造,提高槓桿,從而形成了上升的循環。這種循環具有自我實現的正反饋作用,讓信用進一步膨脹,甚至有可能「超指數」增長。在「超指數」增長的過程中,系統的內在不穩定性逐漸增強,直到崩潰。

在上升週期,經濟持續增長,信用持續增加甚至氾濫,融資非常容易,即使無法償還本金的投機融資者也可能因為收入增長或者得到進一步融資而升級為正常還本付息的對沖融資者。而連利息也還不上的龐式融資者則也有可能因為收入增長,獲得新的融資和賣掉升值的資產而升級為投機融資者。與保守的對沖融資者相比,投機和龐式融資者的槓桿更高,同樣條件下獲得的回報率也更高。投機和龐式融資者在經濟上升週期的成功,進一步鼓勵了更多的投機和龐式融資者加入。形成了強烈的正反饋。

但是,當信用增長過快,由正反饋機制推動了長時間的「超指數」增長後,社會融資由正常的,收入可以支付本息的對沖融資為主,變為無法還本的投機融資與連利息也還不上的龐式融資為主,造成系統的內在不穩定。當投機和龐式融資者的比例越來越大,系統就變得極端不穩定,最終走向崩潰。在崩潰的過程中,正反饋一樣非常強烈。按照奧地利學派的觀點,消費者固有的對當前/未來的偏好不會隨人為扭曲的利率而改變,最終會重新建立起消費/儲蓄的平衡,減少儲蓄增加消費。這樣,支撐投資的儲蓄嚴重不足,限制了企業的融資能力。首先,最薄弱的一環,龐式融資者由於無法獲得進一步融資而無法償還債務不得不違約。由於經濟是相互關聯的一個複雜系統,一個企業的經營現金流會受到利潤、上下游企業的應付/應收款和等流動資金變化影響。一個企業的問題往往會影響上下游及相關企業。龐式融資者有可能拖投機融資者下水,讓其收入下降,經營現金流萎縮或者無法獲得新的融資,因而無法償還利息,墮落成龐式融資者。而大量的投機、龐式融資者也可能把正常的對沖融資者拖累,讓其收入銳減,經營現金流萎縮,從而墮落成投機,甚至是龐式融資者。這樣一來,就進入了RayDalio所說的去槓桿過程。在這個過程中,信用收縮,投資減少。由於企業無法繼續借貸並持續投資,相關各方的收入就減少。收入減少,也就不能繼續借更多的債,從而相關各方的對外投資/消費也進一步減少,繼而影響到更廣泛的經濟層面。與此同時,由於回報下降,企業無利可圖,不得不減少對資本資產的投資,而資本資產的價格也就不斷下降。這樣一來,所有那些在信用擴張週期自我實現的正反饋過程,都在信用收縮週期逆轉,讓經濟陷入蕭條。

在這個過程中,央行其實並不能掌控一切。央行雖然可以控制利率和準備金率,但卻無法直接控制信用的數量。信用創造具有自我實現的正反饋機制。這是個加槓桿過程,央行並不能具體控制。而且央行的控制能力總會被金融機構的「創新」,如表外的隱蔽負債等所規避。同樣的道理,去槓桿過程中的信用收縮,也不是央行能簡單控制的,除非直接印錢。可以說,央行用低利率開啟了「超指數」增長的正反饋機制。這個機制一旦建立,央行能做的就很有限了。因此,奧地利學派對央行的強烈批評在某種程度上把央行的罪過誇大了。同樣,也不要寄希望於央行拯救經濟。實體經濟的結構不理順,民營部門繼續受到壓制,企業家精神受到抑制,央行對經濟根本無能為力。

投資與融資

無論是明斯基還是奧地利學派,投資與融資都是分析經濟危機的重點。投資與融資是一個硬幣的兩面,是市場經濟的核心活動。而經濟的不穩定性,危機的根源,也是來自於這個核心過程。

從投資方面看,投資的效率,資本配置的效率,要從較長的時間才能判斷。凱恩斯早就在他的《通論》第十二章指出,投資是基於未來收益的預期。這種預期部分是基於當前的現實,部分是基於未來的事件。由於現實比較確定,未來極不確定。在做預期時,把非常不確定的事情設成很高的權重是不明智的。正因如此,當前的現實情況對形成長期預期有著不成比例的重大影響。我們通常的做法是以當前的情況推斷未來。只有我們有相當確信的理由認為未來會有改變時,我們才會對預測作出一定程度的修改。另一方面,我們決策所依據的長期預期,並不完全依賴於我們所能做的最有可能情況的預測。這一長期預期狀態還取決於我們對預測的信心。當經濟在信用週期的推動下不斷通過正反饋快速增長,無論是現實還是信心,都容易讓決策者做出過於樂觀的預期,從而造成資本的錯配。反之,當經濟在信用週期下行的壓力下掙扎,正反饋讓形勢不斷惡化,無論是現實還是信心,都容易讓決策者做出過於悲觀的預期,從而造成投資的不足。

但在RayDalio看來,蕭條並不是心理上的信心問題,而是信用、貨幣、貨物與服務等供需關係的作用。在一個基於信用的經濟體,投資/消費的能力其實是借貸能力的延伸。要使放貸/借貸能夠發生,放貸者必須相信兩點:第一、將會獲得超過通脹的回報。第二、能將債務轉變為錢。在去槓桿過程中,即使債務人忘掉一切,有充足的信心,但由於槓桿太高,債台高築,仍然無法償還債務,也就無法進一步借貸進行投資/消費。而且,人們通常認為的貨幣其實大部分是信用。與很多人認為的不同,信用確實是可以「無中生有」產生出來的。很多人認為的財富,實際上也是建立在極度膨脹的信用泡沫之上,可以「無中生有」,也可以「來去無蹤」。當虛幻的財富消失了,基於紙上富貴的投資/消費也不得不停止。

從融資方面看,融資的方式可以是股權,也可以是債權。但是,從所有者的角度看,債權只是在未來有限的一段時間裡與他人分享一部分有限的未來收益,但股權則是在未來永遠與他人分享所有的未來收益。從股東回報的角度看,用簡單的杜邦公式可以發現,在同等條件下,借債提高槓桿給股東帶來的回報ROE更高。因此,債權融資是追逐利益的資本的必然選擇。另一方面,股權是永久的,債權是有時限的,當投資的長期前景極為不確定時,投資者不願意把資金投入股權中冒大的風險。因此,債務融資在長期仍然會佔有很重要的地位。

中國的特殊情況

中國雖然特殊,但中國經濟的核心仍然是投資/融資。而且,中國經濟要比成熟的市場經濟更強調投資。與之相應的,中國的融資也更重要,而融資帶來的各種問題也更嚴重。

中國目前的房地產泡沫,實際上是土地這種重要的資本資產的泡沫,是建立在更為龐大的信用泡沫之上的。而信用泡沫的產生,一部分是由於出口導向與固定匯率機制;一部分是以增長為目標,強調投資的經濟政策引起的。從中國的情況看,政府主導的投資讓決策中的預測與信心都無關緊要,投資只是龐大計劃的一部分。但投資決策如果不是基於對未來收益的預期,就如同是賭博,全憑運氣。在經濟高速發展的初期,這種賭博的勝率很大,高速發展的經濟能讓過剩的產能得到消化。但是,如果把過去無限延伸到未來,恐怕運氣就要受到考驗。在融資方面,中國經濟與一般的市場經濟的區別在於,即使現金流不足以償付本息,在政府的強力推動下,企業/政府還會進一步借貸,銀行還會進一步放貸。這樣一來,債務週期的上行幅度被強行加大了。債務槓桿上行的速度比一般市場經濟快許多倍。但是,中國經濟與其他市場經濟一樣是基於信用的。經濟高速發展有賴於信用的創造,在去槓桿過程中也就不能避免信用的消失。信用是如何產生的?當一筆貸款借出時,信用就產生了。當貸款被償還或者變成壞帳後,信用就被摧毀了。政府可以強行推動貸款給無法還債的投機和龐式融資者,如鐵道部。但是,政府無法違背經濟規律,讓壞賬復活。政府的擔保並不能讓被摧毀的信用死而復活。政府新增的貸款也只是讓投機和龐式融資者苟延殘喘。當新的貸款無法抵消壞賬的作用時,信用仍然會收縮。而且信用收縮一旦進入正反饋,就是一個自我實現的過程,不斷惡化。因此,由於中國的特殊性,債務危機的發生會被拖延,但程度也進一步加劇了。債務週期的下行可能也會更劇烈。

在《Stabilizing an UnstableEconomy》一書中,明斯基對強調投資,以增長為目標的經濟發出了質疑。他認為「強調投資和『經濟增長』而不是就業的政策目標是錯誤的。一個全面就業的經濟必然擴張,而意圖通過促進資本密集型的私人投資而加速增長的經濟不但不會增長,而且還會增加收入分配不公,技術選擇的無效,以及經濟整體的不穩定。」這不禁讓我聯想起中國的情況。其實,投資與融資是一個問題的兩個方面。強調投資必然帶來融資的增加,而融資隨投資的大規模增加必然帶來內在的不穩定性。雖然中國不是私人主導的資本密集型投資,但偏重投資所帶來的分配不公顯而易見。一個以增長為唯一目標,嚴重依賴於投資的經濟,必然讓投資/融資者,而不是消費者獲得更多的利益。這樣一來,收入就自然向少數掌握了大量資本,具有強大融資能力的個人聚集。在資本密集型的拼投資,拚融資的競賽中,技術進步就是一個次要的因素。而快速增長的融資則催生了大量的投機和龐式融資者,讓經濟陷入不穩定中。

至於投資的種種好處,明斯基是這樣說的:「很難判斷強調資本密集型生產是理論的失敗還是政策的失敗。毫無疑問,有一種無根據的說法強調投資作為所有好的事情的源泉:就業、收入、增長、價格穩定。但是,事實上,不恰當和不合適的投資及對這些投資的融資阻礙了全面就業、消費、經濟增長和價格穩定。」

( 對照閱讀《把脈當下中國經濟》 : http://www.ftchinese.com/story/001045942?page=1強烈推薦韋森教授的文章。)

Next Page