- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

B股新出路

http://magazine.caixin.com/2012-12-21/100475359.html用「速戰速決」來形容中國國際海運集裝箱集團(000039.SZ,02039.HK,下稱中集集團)的「B轉H」一點也不為過。儘管中集集團總裁麥伯良稱,早在三四年前就提出過「B轉H」的方案,期間與中國證監會商討細節超過50次,但業界認為,中集上市的實操階段不到半年,中港監管層「一路開綠燈」,創下多個先例。

中集集團之前是「A+B」上市,此次B股轉H股於2012年12月19日在香港聯交所正式掛牌,當日開盤價報12.60港元,較B股最後收市價高出約三成。這是首例「B轉H」的成功案例,或許成為解決B股「老大難」問題的一條出路。

B股出路

過去幾年間,證券監管層一直希望尋找妥善的方式解決B股這個歷史遺留問題,其中包括H股吸收合併、股東回購退市等方案,但對於B股大部分公司來說,均存在各種問題。

自從郭樹清履新證監會主席後,解決B股問題成為其力推的改革重點之一。

2012年8月30日,中集集團股東大會審議通過了「B轉H」,以介紹方式在香港上市的議案。10月24日,中集集團接到中國證監會下發的受理通知書,26日,中集集團向香港聯交所提交了A1申請表;31日,正式獲得香港聯交所下發的受理函。

11月20日,中集集團收到中國證監會的批覆,核准其將現有的14.30億股B股轉為H股並到香港聯交所主板上市等事項。此後,中集集團很快在香港聯交所通過上市聆訊。

「中集集團的交易,一路上政策開綠燈,監管機構非常支持,譬如盡職調查等都是有限度的。」一名接近交易的人士向財新記者說。

中集集團為全球最大的集裝箱製造商,在此次「B轉H」過程中,向B股投資者提供了現金選擇權實施方案,現金選擇權定為9.83港元/股,較B股股票停牌前一日(2012年7月13日)收盤價9.36港元/股溢價5%。行使現金選擇權,即投資者以9.83港元/股的價格賣出中集集團B股股份。提供現金選擇權的第三方是弘毅投資美元基金旗下的博馳有限公司。

中集集團總共擁有26.6億股的股本,其中A股12.3億股,B股14.3億股。在B股現金選擇權申報期內,約有1.37億股申報行使,約佔B股總股本的9.6%。

據香港聯交所披露,行使現金選擇權之後,擁有中集集團5%以上股份的股東為招商局國際(中集)投資有限公司和中遠集裝箱工業有限公司,持股比例分別為25.54%和21.8%,另外博馳持有5.16%的中集集團股份。

麥伯良在H股上市前的媒體會上表示,因為B股市場流通量低,轉H股上市,能增加股票流通性及增加公司知名度,吸引高素質的投資者利於公司長遠的發展,將來也可以利用香港資本市場進行融資。

一名接近交易的人士指出,A股再融資,彷彿一潭死水,因此轉到香港上市,不失為不錯的選擇。

不過,麥伯良在中集H股上市儀式後指出,集團短期內沒有融資計劃,已透過B股轉H股,增加投資的買賣渠道。公告指出,此次「B轉H」上市不涉及任何新股發售或其他證券的公開發售。

中集集團董秘於玉群表示,設立B股初衷是為了給海外投資者提供投資渠道,但隨著QFII及國內公司尋求海外上市的增加,海外投資者的選擇趨於多元,相信中集集團的「B轉H」是第一例但不會是最後一例,此舉會得到兩地監管部門的支持。

香港兩名金融中介人士都評估,目前B股約有30家公司擁有來香港上市的「資質」,而這些公司也都在積極的準備之中,預料都將比照中集模式。

持有相同觀點的還包括國金證券的一位分析師。他認為,中集集團B股轉H股,對其他B股公司有借鑑意義,不過,這種方式僅僅適用於大公司,質素差的小公司能否轉H股還是個疑問;即使轉H股,交易也不會好,同樣面臨流通性差的問題。

「轉H股並非適合每家B股公司,考慮的因素也較多,譬如國際資本市場對行業的認可度,會否給出較高的估值;還有B股公司的股東最好不要太分散等。」一名從事「B轉H」的投行人士向財新記者說。

武漢科技大學金融證券研究所所長董登新認為,B股轉板H股,是自動關閉B股市場的最佳路徑與最優方案。因為B股採用相同的計價貨幣,可實現無縫對接,且B股估值標準、估值水平與H股十分接近,而H股上市標準及操作程序遠比A股寬鬆、簡單、便利,B股若轉板A股,則會遭致較大的市場壓力。

|

國泰君安在香港的子公司(國泰君安香港)是此次交易的惟一保薦人。此前國泰君安香港曾完成首家 A 股轉 H 股的公司(中興通訊,000063.SZ,00763.HK)交易,以及第一家 「A+B 」轉 H 股的公司(晨鳴紙業,000488.SZ,200488.SZ,01812.HK)交易,可謂經驗豐富。

事實上,對以介紹上市方式赴港的公司,投行所獲收益並不多,這次交易有些「醉翁之意不在酒」。

接近交易的人士向財新記者指出,國泰君安為了此次B股轉H股斥巨資升級交易系統。目前包括中信證券、申銀萬國等在港分公司,也都在花費巨資升級系統。究竟是怎樣的系統令中資券商紛紛躍躍欲試呢?

時間回溯到五年前的2007年,這年對於不少在港中資券商都有一個不得不提及的隱隱傷痛,即「港股直通車」。

2007年年初,香港官員一直在遊說中央政府,要求允許內地投資者投資一系列範圍廣泛的海外資產,從而使香港既成為一個投資流出渠道,也成為投資目的地。當年8月,國家外匯管理局發佈《開展境內個人直接投資境外證券市場試點方案》後,中國銀行天津分行擬推出的個人投資港股業務。然而該年11月,溫家寶總理暗示計劃還需時間落實,中央政府無限期推遲「港股直通車」。

「『B轉H』成功實踐後,從另一方面或許可以理解為港股直通車在基礎設施建設上有了一定的突破,至少是開了一個小口。」一名接近交易的人士認為。

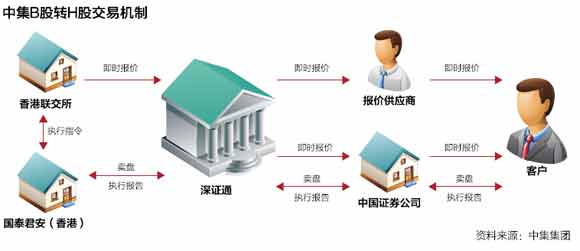

翻查中集集團的招股書,關於此次「B轉H交易機制」的部分也許被不少人忽略了。

招股書要求,由於目前境內人士不被獲准買賣境外的證券,因此此次中集集團「B轉H」的投資者,即「透過中國證券公司交易的投資者,僅能向相關中國證券公司以『賣盤』的形式下達交易指令,不獲准以『買盤』的形成下達交易指令」。投資者的交易指令,將會透過該投資者相關中國證券公司的交易系統傳送至深證通,然後相應的交易指令將轉交至國泰君安香港。當國泰君安香港收到交易指令,將查核有關投資者的持股狀況,並實施交易。

交易指令執行後,由國泰君安代理人賬戶持有的H股執行資料,將透過深證通傳送至中國結算公司(深圳),然而轉交相關投資者的中國證券公司。

簡而言之,一個境內投資者此前持有的中集集團B股,此次轉成H股後,將透過國內券商持有中集H股,若其想拋出股份,其先下指令給自己開戶的國內證券公司,這家證券公司將指令集合到國泰君安總部,隨後國泰君安總部再與國泰君安香港「對接」,然後國泰君安香港在香港聯交所實施交易,「也就是說內地和香港的交易系統打通了」。

「儘管按照現行的政策,境內持有人只能賣出H股,但有了賣,就一定有買,這個系統建立起來,就可以坐等政策的春風了。」上述人士向財新記者說。

該系統的建立也在香港的中資券商帶來不小的業務潛力,「其實這事兒,圈裡的人都心知肚明,之所以不願捅破,也是怕像2007年那次,戳到監管者的痛處,空歡喜。」一名接近交易的人士說。

香港聯交所行政總裁李小加曾在公開場合多次強調金融基礎設施的重要性,「不能等車堵到門口了,才開始修路啊,路修好了,車流自然會慢慢來。」

如今「任督二脈」已經打通,意即境內投資人擁有了買賣境外證券的渠道,儘管或許政策放開有早有晚,但境內資金出海已然是大勢所趨。■

Next Page