- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

管理會計(三)-「轉移定價」(Transfer pricing) 自言自語 - WYJimmy

http://wyjimmy.blogspot.hk/2010/06/transfer-pricing.html前言

又係被各位讀者們email 催稿了 (未殺上論壇催已給足面子,攪串我老友若缺齋老人個場就無謂了),我呢個blog 變左季刊咁(三個月一篇),相比老齋半個月至少三篇,我呢度睇怕都可以執笠了。咁我努力d 寫多d 管理會計上既東西啦,都係果句,我都係隨心打及學緊野,冇點正式research 過至做,有咩寫錯寫漏,請各行家私下通知聲,另有問題討論,可以email 我 [email protected],因為我睇唔到呢度既回應,謝謝。

引言

從前, 企業營運架構簡單, 內部資源及材料統一運用, 計成本亦都變得簡單, 但隨著現代化企業分工精細, 部門運作獨立(Decentralization)及自主(Divisional autonomy), 如因為方便運作而需要在部門間調配資源, 因考慮『發送部門』(下稱『發送』)在採購, 處理及倉存也引起一定工序,單純只以材料成本(Variable cost / Marginal cost)計算給『收貨部門』(下稱『收貨』),會對『發送部門』造成不公平。

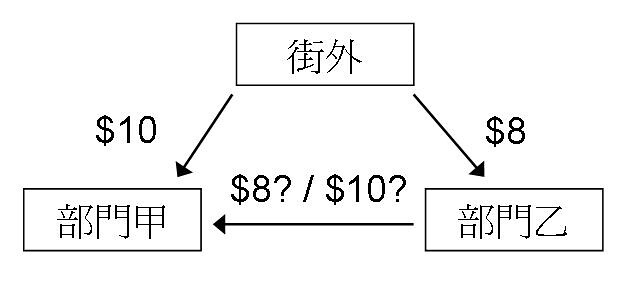

圖例一 – 「轉移定價」的利益衡突

舉例說, 部門甲需要某原料A 1000件, 部門乙因為大量採購(如每次 50000件)以及運送上給予方便(如自行安排收貨), 而獲得貿易折扣(trade discount, 即係訂多D 有著數), 本來 10蚊件可以減到 8蚊, 這樣用 8 蚊賣給部門甲, 可能對部門乙構成不公平。

但如果賣 10蚊, 在部門甲心諗不如出去市場自己買? 因為長久後可以為『部門甲』製造信貸紀錄,不過這樣對整個企業(group prospect) 未必有利 – 明明公司唔駛 10蚊買返來, 點解又要比$10 買? 而部門乙亦未必即時用得哂自己原料A 的存貨,重複貨物積存,造成管理企業資金上問題,資源未能有效運作。作為上層管理者必須要解決,所以『管理會計』便是需要有以上『管理』的考慮。

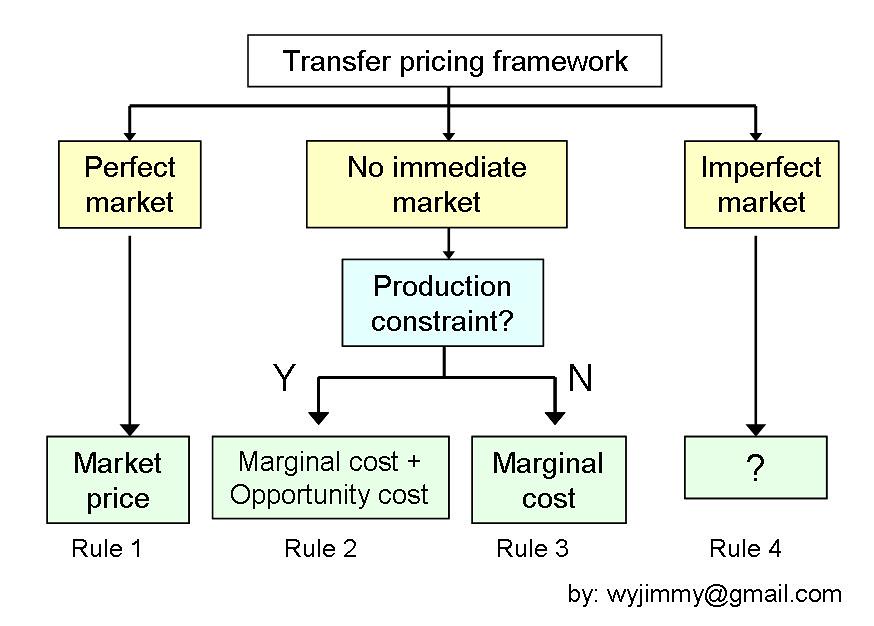

「轉移定價」四大法則

作為管理會計, 當然應以集團整體利益考慮合適的內部「轉移定價」,主要都係用Cost-plus (成本遞增法)及market price (市場價參考)厘定, 亦會有negotiate price (協調價格) 至於幾時用邊個, 就會按以下四大法則:

法則一: 如物品有售賣市場, 市場是成熟及完全開放(perfect market), 應以市場價格(market value)交易, 留意完全開放即係你去邊度買都咁既價錢, 並唔會有咩優惠, 做個比喻, 你去買份「信報」度度都係七蚊,個個都送紙巾, 除左舊報紙, 你唔可能用六蚊買到, 這便是經濟學上perfect market 或 perfect competition, 任何人都唔會有額外利潤, 只可以跟市場利潤決定, 所以『發送』賣給『收貨』部門應按市場價而定。而集團利益只係將存貨有效調配便達到目的。

圖解二: 「轉移定價」四大法則

法則二及三:如物品沒有或不完全具備公開銷售市場, 所以並沒有市價可以參考,則要考慮『發送』供給『收貨』部門後, 是否影嚮『發送』部門生產條件 (constraint on production capacity)?

比方說, 『發送』與『收貨』兩部門自己都會售賣『物品甲』給外面賺取利潤, 如『發送』如果要提供『物品甲』給『收貨』賣, 變相『發送』部門要放棄自己盈利機會了。

如果咁樣, 法則二便應用了,『發送』部門的計價應以物品本身變動成本(marginal cost), 例如材料本身在外採購價錢, 以及所引起相關必需費用, 如運費等, 再加上因為供給『收貨』部門而放棄賺取機會成本(opportunity cost), 便是應計之「轉移定價」。

Optimal transfer price (OTP) = MC + OC

因為有AAT同學係度睇, 我又花多少少時間講下咩叫機會成本? 最基本經濟學上講你放棄呢個機會既最大成本,就係機會成本,比個市儈D例子, 男友甲請我去「香殺你拉」食buffet (可能麻麻地架咋..),唔好計我與男友甲感情發展與否的機會, 果一餐就當五舊水一位, 若你果晚要OT, 咁個opportunity cost 就係五舊水! 好啦! 你話女仔去約會,著件靚衫,敷下mask 化下粧都要時間及錢? Sorry, 呢d 我地管理會計叫Sunk cost(又名『既出之物』), 因為靚衫,mask, 化粧品你係唔係都買左架啦? not relevant to this dating!!!

所謂機會成本(Total opportunity cost) 有分Internal 及External, External 就係指你生產佔用『發送』部門的放棄條件(capacity), 簡單講最大舊就係市值租金, 假設你租番來乜都唔做, 都可以轉租比人做倉收錢吧? 而家用左來生產材料給『收貨』部門, 咁即係你蝕左租比佢吧, 所以咪要加番囉?

同學最難明是Internal opportunity cost, 睇書有什麼咩shadow price, 其實唔係咩特別野, 簡單d 講, 因為企業資源唔會係無限, 當生產空間有限, 如果我唔做材料甲, 我都可以做材料乙, 亦都會有額外盈利供給『發送』部門, 但因為要供給『收貨』材料甲, 而放棄材料乙的額外盈利。

法則三很簡單, 假設『發送』唔駛考慮供貨問題, 長賣長有,供給『收貨』部門根本唔算放棄盈利機會, 所以只需要計變動成本(marginal cost), 如你買返來係$9 就 $9,機會成本(opportunity cost)在這裡是不存在。

至於法則四情況, 係指產品未有完全成熟的銷售市場(imperfect market), 可能係一d 好冷門的東西, 舉一個怪怪的例子,唔知大家屋企有冇睇過風水? 睇完師傅sell你擺個什麼什麼? 話高僧開過光好值錢架? 拿, 呢d 係個師傅話值錢既,如果你拎番呢舊野賣比我,我一毫子都唔比仲要攆你出門口,因為我唔信, 但唔代表外面冇人要架喎?

呢d 就係product market imperfect了, 這類特徵係產品市場是很浮動(fluctuate), 很難去厘定到產品公平價值, 大家看書會話視乎情況, 但呢d 在實務上即係等於冇答過野, 大膽一點, 我會建議大家無計可施時, 用番法則二及三去定。

「轉移定價」三大功能

實務上, 決定是否採用或如何厘定內部(部分/同系公司)間的「轉移定價」, 會考慮因素不外乎三方面上的功能: (1)內部業績考核 (2)部門運作獨立自主化 (3)稅務優惠等三方面,來達至提升整體集團利益(Goal congruence)。

(1) 內部業績考核 (Divisional performance measure)

公平的「轉移定價」計算機制, 可以容易比較是各部門實質業績,唔會有人啃哂d 豬頭骨, 但又有人坐享其成, 上層管理清晰地了解到各部門真正的效益, 從而對企業資源作出有效的計劃。

在實行時, 最理想係給各相關部門需要參予, 我們管理會計需要考慮各種情況, 如生產成本計算, 產品市場條件及趨勢等。

同樣地, 如配合獎勵員工計劃推行(reward system),更對有功績同學具鼓勵作用,可以有利企業整體前景發展。

(2) 部門運作獨立自主化 (Division autonomy)

按照前一段解釋,這更有助鼓勵部門間相互調配資源,良好的資源計劃(Enterprise Resource Planning),以及成熟的「轉移定價」機制 (Transfer Pricing Mechanism), 能有效地令部門達至整體企業利益, 減低因為不公平而對實務運作的停滯。

良好的「轉移定價」機制, 可以讓部門決定是否接受其他部門offer ,自主地作出internal sell 抑或 external sell 的decision making,理論上集團中央管理層可抽出時間去做更重決定(書本上吹下水者,考PBE/QP 咪拎黎答下囉…)

(3) 稅務優惠 (Global taxation planning)

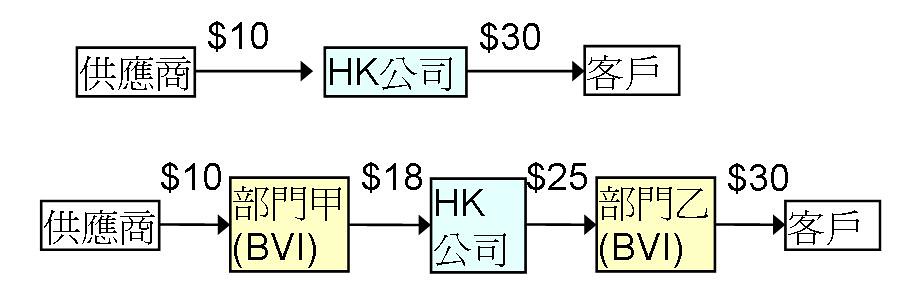

由於各地稅制不同, 很多公司都會利用設立世界上唔同公司, book 一d profit 去一些低稅率地區, 以往BVI (英屬處女島)便是一個例子,我可以用以下例子解比你地聽便明。

圖例三 – 「轉移定價」的稅務優惠

拿!! 重申一句, 以上情況純粹係解個effect 你地睇, 而家唔work 架, 你地唔好拎去propose 比老細仲話係我教!!

由上面睇, 好顯而易見你將本來$20 利潤抽走了 $13 [$(18-10)+$(30-25)]去其他地方, 變左計香港稅的利潤只有$7, 假設BVI 係一個比香港低稅率的地方(唔解咩黎啦), 咁正路企業係交少左稅既。

的確, 如果你相熟各地稅例, 稍花心思就可以用「轉移定價」, 做一套好既稅務計劃,但點做就唔好請教我(如有意付款請email: [email protected] XD), 最好去諮詢你地相關稅務顧問,世界沒免費午餐的,我只是教管理會計而已。

以上例子情況在香港稅例是不容許,按香港稅務條例第20條的反避稅條例, 任何海外人仕(公司)與本地貿易, 而兩者有密切關係,而該貿易安排是刻意使無利潤,或低於本來利潤(如上例),則會被假定海外公司收入來源是香港,該全部海外收入必需計算香港利得稅。

而香港稅務局都發出『稅務條例釋義及執行指引』第四十六篇 http://www.ird.gov.hk/eng/pdf/e_dipn46.pdf, 入面appendiex亦有介紹五種可接受「轉移定價」的方法, 分別為:

(a) Comparable uncontrolled price (CUP) (即係我地講既market price, 又稱arm’s length price)

(b) Cost plus method (上面提過, 但IRD 講明要reasonable)

(c) Resale price method (重售價格設定)

(d) Profit split method (利潤分拆法)

(e) Transactional net margin method (交易邊際利潤法)

入面都有詳細例子,因為這是稅務學的範疇,在此不贅。

總結

「轉移定價」(Transfer pricing) 連香港稅局都發出特別指引, 證明在現實已非常廣泛應用, 這除了是公開試(如PBE,ACCA及QP)常考的課題外,我以上所講係以公平公正去處理好管理會計事宜,達至公司取得最大效益,不過「轉移定價」技巧雖可幫你,也可害你,如果應用不善,如上面例子會令你陷入逃稅的嫌疑, 所以應用時,必需要清楚各地稅例規定,以及行業內如何應用習慣等。

另一個問題是涉及管理層面,凡由人執行的工作,便會有人性既問題,唔同部門都會存在唔同觀點,當然個個都想以自己利益做依歸,而作為上層管理,決定亦唔可能是非黑即白, 厘定「轉移定價」的標準亦唔可能單純係數字上考慮, 好簡單做個比如, 什麼是『集團最有利』? 現實上其實沒有標準答案。

此外, 在設定「轉移定價」的準則, 亦都要考慮很多其他因素, 內部的, 如『發送』部門的生產容積限制(constraint on production capacity), 盡量希望為企業計算出最大的邊際利潤(margin / contribution), 另外market price 如何決定? 因為世界上未必有絕對的perfect market, market price 在現實上是浮動(你睇地股票的價格便知), 決定更準繩的market price 會涉及很多複雜的經濟學及市場理論 (如Dr. Eugene Fama 的Efficient Market Hypothesis) , 所以如何厘定transfer pricing 的 basis 都要考慮cost vs benefit – 不能太複雜亦不可太輕率。

另外, 在不同國家貨幣轉換, 會因為匯率變動而會令「轉移定價」設定出現頗大變數。最近「歐元風暴」中便可見一班, 由早幾個月歐元兌港元一對接近十一, 跌至最近一兌九, 這些匯率上的風險, 在管理會計人員制定「轉移定價」機制, 應去如何處理及回應? 這些都是值得討論的問題。

下次我會試下講公司項目投資的可行性評估(feasibility study)基本的常識,請多多支持。

[完]

Next Page