- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

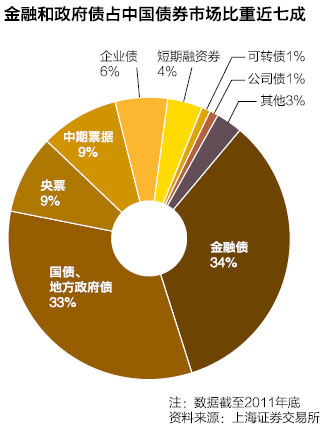

債市新政

http://magazine.caixin.com/2012-07-27/100415883_all.html近期債市新政密集,三大主管部門紛紛發力債市。主管中票和短期融資券的銀行間市場交易商 協會(下稱交易商協會)、主管企業債的國家發改委財金司以及新近推出中小企業私募債的中國證監會,紛紛召集各自的市場成員,先後在長春、北戴河、上海開 會,針對債市的改革、創新等徵求意見,風險控制也開始被重點提及。

「在國際資本市場,債市被看做緩衝經濟危機的備胎。目前中國經濟正處於下行期,債券市場在二級市場的制度框架及功能如果不能很好發揮作用,這一 緩衝作用會很有限。交易商協會將進一步放開了城市發展基礎設施、保障房的發行,也將進一步放開發行期限。」交易商協會人士表示。

根據7月16日-17日長春會議透露的信息,交易商協會正在計劃推出十五年期限的中期票據,以滿足保監會等機構對長期債的配置需求。此前,中期票據的期限大多為三年、五年,而城市基礎設施項目的期限往往在五年到十年以上,因此城投債的審批發行此前主要集中在發改委。

緊接其後,7月19日-20日,國家發改委在北戴河召開企業債發行審核工作座談會,與會者包括各省市發改委、部分券商和評級公司,主要探討如何改善目前市場普遍反應的企業債審核環節多、審批時間長等問題。

據發改委財金司人士會後向財新記者透露,發改委正在制定方案,醞釀將企業債發行的事前審批制轉向事後監管的備案制。「我們將不再做實質性審核,因為沒什麼用。」但對業界呼聲較高的取消募投資金投向審批的建議,他則明確表示,「不可能」。

此前已宣佈中小企業私募債完全走備案制期限和利率均不限的中國證監會,則開始向市場提示違約風險。7月24日,中國證監會債券辦公室、滬深交易 所、證券業協會在上海召開了為期一天的中小企業私募債業務座談培訓會,培訓對象為符合中小企業私募債承銷條件的53家證券公司債券業務負責人和部門負責 人。

證監會債券辦副主任霍達在會上開門見山:「今天主題不是高歌猛進,而是警示中小企業私募債業務風險,澄清對證券交易所或地方政府信用背書的誤解,引導證券公司歸位盡責,切實做好各業務環節的風險防範工作。」

|

中票供給跳增

自交易商協會近期正式全面放開信用評級AA級以上的地方城投公司發行中期票據,又將中票發行年限放開至15年後,發債企業聞聲蜂擁而至。

據財新記者瞭解,原來已在發改委排隊申請的一些地方城投公司,轉而開始向交易商協會遞交註冊材料。

「兩邊同時排隊的企業的確比較多,都在觀望,就看哪邊快。」一位評級公司人士稱。

一位評級公司人士向財新記者透露,最近這兩週都很忙,商業銀行都在搶地方城投公司發行中票的承銷項目,大行、股份制銀行都有,後者動力最強。他表示,目前其接觸的申請項目仍以經濟發達的江浙地區地市級為多。

數據顯示,6月中票的註冊量已開始跳升,在6月中旬,中票待發行註冊量已達約2000億元,其中城投平台中票已明顯增加。

「城投公司發行中票的標準,交易商協會以前是按照銀監會的名單制管理。那個名單是一個季度調整一次,比較慢。」交易商協會人士向財新記者解釋 稱,後來發現這個名單的調整有進有出,有時還有紕漏,「交易商協會認為不應該把名單製作為惟一標準,限制企業合理的融資需求,所以提出了『六真』原則,更 強調城投公司的獨立運作能力」。

券商拿到的有關文件顯示,在銀監會認定的平台融資公司名單外,交易商協會已經將平台公司可發債的名單擴展到城市基礎設施建設、保障房、全民所有制企業等多類。

由此,中信證券固定收益部人士認為,中票下半年供給可能將明顯回升。隨著政策逐步放鬆,信用債發行量可能將逐步提升,他預計下半年信用債淨供給可能達1.1 萬億元。

一位交易商協會人士亦透露,目前信用債的發行,主要是地方城投公司發債需求比較大,一些實體經濟有關的公司比如能源、製造業公司,「註冊額度沒有發完也不續發,因為沒有投資需求就不會發債」。他強調信用債市場的擴容,取決於實體經濟的基本面。

「城投中票供給可能會增加,但不一定會太明顯。」他說,「雖然發改委排隊慢,但交易商協會對信息披露要求更為詳細完整,有的城投公司如果是第一次發債,準備材料也會比較費勁,不一定會很快,至少也要三個月。」

企業債轉向備案制

三個月,這是中票首次發行所需要的時間,比企業債要短得多。業內人士透露,目前在發改委排隊等待發行的城投公司已多達二三百家,總額高達2000多億元。

面對發債企業湧向中票的明顯趨勢,發改委正計劃簡化程序,爭取三個月完成城投債審批程序,部分試點城市可能取消「211」名額制,而根據當地財政實力確定發債規模。

「211」名額制,即每個省會城市可以有兩家融資平台申請發債,國家級開發區、保稅區和地級市允許一家平台發債,縣級主體必須是百強縣才能有一家平台發債;北京、天津、上海和重慶四個直轄市申報城投項目沒有限制,但直轄市所屬任一區僅可同時申報一 家。

為了縮短發行時間,未來企業債的發行審批將由地方發改委轉報國家發改委,變為直接報送國家發改委,同時抄報地方發改委, 地方發改委需要出具相關意見。

「一方面提高效率,因為地方轉報有的地方快,有的地方慢。另外,也避免地方尋租現象。有些地方發改委指定券商等中介機構,存在吃拿卡要現象。而 且地方轉報並不需要提任何意見,直報要求地方要提出意見,相應責任更大。」發改委有關人士稱,「中票、公司債都是直報的,企業債沒必要一定要通過地方發改 委轉報。」

在北戴河會議後,市場風傳的企業債發行將實行券商通道制,通道的數量受到券商淨資本的限制,這一說法令現在活躍在城投債發行一線的中小券商反彈頗大。發改委有關人士表示:「有的券商提出了這個建議。但通道制也有弊病,這就和保薦人制度差不多,也非市場化方向。」

對於採用通道制是否意味著讓承銷商承擔保兌付的「連坐」責任,他亦明確表示,不可能讓承銷商保兌付,主承銷商應該主要是負責督促發行人還本付息的工作。

他提出,企業債發行,備案制是方向,目前正在細化信息披露規則、制定懲罰機制等,向事後監管轉變。「如果發行材料合規,就放行;事後審查發現有違規、造假的地方,就處罰承銷商和發行人,這樣效率更高。」

對於市場呼聲較大的取消募集資金投向的審批,發改委前述人士則強調不可能。他表示,因為企業債都是中長期債,大部分都在五年以上,肯定是投向中 長期項目,這必須符合國家產業政策要求,而且屬於地方政府投資。「不管它合不合適,因為中央政府的管理方式並沒有放棄財政監管,這是發改委的企業不同於其 他部門的特點。這一塊必須要保留,至少要保證地方拿了這個錢是用於正當用途。」他表示。

風險再積聚

「通過監管競爭,都想先吸引好的公司來發債,但越到以後質量越差。」一位市場人士分析稱。

業內人士預計,從評級公司開始進場,到交易商協會接受註冊,再到最後發出,一般也要在兩個多月之後,即10月以後。

國泰君安固定收益部人士認為,如果各類債券集中發行,對市場壓力比較大,市場對供給增加已有預期,但和年初相比,由於經濟滑坡風險仍在,無論信用債、利率債收益率已全面下降。

「城投債持有不會有問題,但是下半年市場走平的可能性比較大。」國海證券固定收益部段吉華向財新記者表示,很多城投債收益率已經從年初的7%、8%下降到6.5%左右,已降至歷史底部。 2012年是地方融資平台貸款到期的高峰期,也是2009年中央代地方發行的2000億元地方債的償債高峰期。到2013年,數萬億元城投債也將進入還本付息階段。

「現在看,今年春節後的那波行情城投債最熱,甚至超過2008年底、2010年上半年信用債最火爆的時期。」有多位市場人士稱。今年春節後,銀 監會對地方平台貸款有條件展期政策出台、發改委對城投債償付問題的高度重視等利好消息,熨平了市場前期的恐慌。加上山東海龍中票的違約危機在地方政府出面 下平穩兌付,市場人士指出,政府信用的介入大大提升了城投債的投資價值,造成年初以來中低評級信用債均大幅飆升。

平安證券固定收益事業部研究主管石磊認為,這一輪債市的牛市行情已經持續了近三個季度,信用債市場的平均投資收益達到10%。2008年以後, 三輪比較顯著的信用債牛市的持續時間都在兩三個季度,每一輪牛市信用債市場平均收益率一般都在10%-15%,「第三季度可能是本輪債市牛市的尾部,信用 債整體的持有期收益還可能上升1個百分點,但以後可能是深淵」。

「商業銀行紛紛承銷城投中票,但是賣給誰?」光大銀行有關人士說,業內有一個慣例,主承銷商賣出一部分債券,也要自己留少部分,以示對該債券看 好,「但商業銀行的風險控制對於投資城投債有限制,對於地方平台的貸款、持有城投債的總額不能超過對平台貸款的總量控制,所以不會大量持有城投債,目前持 有城投債比較多的是銀行理財、城商行、券商、債券基金等。」

值得關注的是,銀行理財今年已經躋身而為城投債的主要投資者。第一證券前述人士稱:「只要收益率高,銀行理財就敢拿,它可以滾動發行,不用考慮匹配期限,券商理財則還要考慮匹配期限。」

近年,商業銀行理財規模迅速增長,預計二季度末存量餘額有望達到4.5萬億元,其中60%配置的是債券。

對於最近《預算法》修訂堅持了地方政府發債仍由中央財政代發這條嚴格規定,市場人士認為,這仍意味著中央會為地方兜底。「不能赤字財政、不讓地 方發債,意思是中央會替地方還債。地方政府的信用風險已經衍生為另外一個問題,這是系統性風險。」中信證券固定收益部人士表示。

決不兜底私募債

眼下,中小企業私募債已經成為券商固定收益部的最愛之一。平安證券一位參會人士說,私募債承銷費在1%到2%之間,「幹這活兒比較賺錢」。

「債市20年發展史上無違約,恰恰說明債券市場是不夠成熟。中小企業私募債不是海龍短融,違約是市場化行為。」霍達說,「承平日久,必生懈怠,不要潛意識認為不會違約。」

不過,今年以來,山東省濰坊市地方政府為海龍短融提供了「兜底」服務,江西省新余市地方政府亦為江西賽維提供「兜底」服務,這讓市場開始有了僥倖心理。中信證券《2012年下半年信用產品投資策略報告》顯示,在山東海龍事件之後,市場對於信用風險的關注明顯鈍化。

證監會官員在7月24日的會議上再三強調,在私募債上,交易所和政府不提供任何兜底安排。「中小企業私募債出現違約是必然的,債券發行人違約是 全球市場發行的常態。」霍達稱,「不要對交易所、地方政府的背書有任何不切實際的幻想,地方政府和交易所絕對不會背書,不會提供任何風險救助。」

數據顯示,全球私募債近十年違約率為5.14%,在高發期如金融危機時期,違約率超過11%,最低時期也有2%的違約率。

霍達表示:「大家不能發行時呼籲市場化,違約時呼籲行政救助。私募債的行政許可不是背書,公募產品的行政許可其實也不是背書。各方責任要靠司法裁決,損失要靠投資者自擔。希望各位與會券商代表明白,而且要讓投資者明白。」

浙江省金融辦副主任徐素榮在會議上也表示,地方政府不會為中小企業私募債兜底,但他表示:「我們計劃獎勵私募債做得好的企業和券商。」

「希望中小企業私募債能自己走路,不需要人幫扶。」霍達說。

在選擇私募債企業時,上海證券交易所總經理助理夏建亭提醒,要注意一些行業已進入產業過剩的狀態,如LED、造船、光伏等行業。「江西賽維前幾年還是各大銀行的優質客戶。現在如果哪家銀行給了賽維很高的授信額度,那麼這家的行長就睡不著覺了。」夏建亭說。

財新記者看到,在會議休息期間,有30多位券商代表圍著夏建亭,討論有哪些行業可以做、哪些類別的資產可以做抵押。

目前,私募債大部分被券商自行買下,再轉換為櫃檯產品,轉售給客戶。夏建亭提出,私募債應該縮短付息週期,「一年一次結息太長了,應該半年一次結息。銀行是每月收利息,因為能夠按時結息,才是企業正常生產經營的信號」。

霍達還表示,證監會正在協調各地金融辦向券商開放企業的徵信系統,並考慮把全額擔保改為一定比例的擔保。

證監會法律部法規處處長蘇虎超表示:「從制度設計到完善的各個階段,我們始終在關心的一個關鍵性問題,就是一旦出現違約風險怎麼應對。」

蘇虎超認為,證券公司作為受託管理人可能身兼很多角色,跟發行人之間會有長期的合作關係。「但是證券公司一定要站在債券投資者這一方,維護投資者的合法權益。」他說,「法律上的立場要站清楚。」■

Next Page