- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

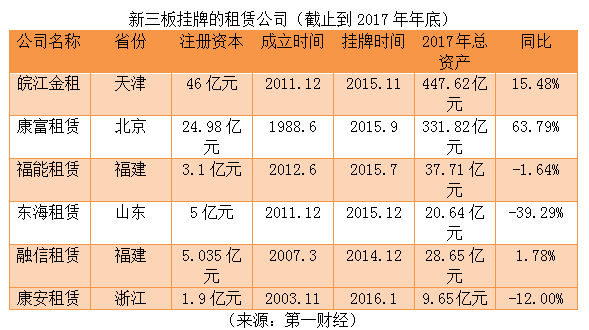

盤點新三板租賃公司2017年報:兩極分化加劇,盈利能力降低

除了去年12月份摘牌的順泰租賃,其他6家新三板掛牌租賃公司在近期均發布了2017年年報。

第一財經梳理這6家公司的年報發現,2017年,在新三板上,租賃公司兩極分化加劇:從總資產規模來說,相差較大,一個皖江金融租賃(下稱“皖江金租”)相當於46個康安租賃;在融資能力上,皖江金租、康富租賃融資過百億,而其余4家顆粒無收。

但它們又有相同之處:除了康安租賃,其他幾家ROE(凈資產收益率)均很低,融信租賃的ROE甚至低至-11.74%。此外,類信貸的回租業務占比過高,而具有資產管理能力的直租業務不足。

規模兩極分化

當前,我國融資租賃公司的資金來源絕大部分來自於銀行,融資難、融資貴是融資租賃公司的兩大難題,這就迫使租賃公司要不斷開辟新的融資方式。

就目前來看,除了少數幾家租賃公司登陸主板市場,皖江金租等6家租賃公司紛紛掛牌新三板。

這6家租賃公司掛牌時間相差不大,集中在2014年12月底到2016年年初,但總資產規模懸殊。

截止到2017年年底,皖江金租的總資產規模達到447.62億元,而康安租賃的總資產規模僅為9.65億元。換句話說,按照總資產規模來算,一個皖江金融租賃相當於46個康安租賃。

需要註意的是,新三板租賃公司中呈現出“馬太效應”,強者愈強,弱者愈弱。皖江金租和康富租賃在2017年總資產規模均有較大的提升,同比分別增長了15.48%和63.79%。而其他4家相對較小的租賃公司,總資產規模在去年止步不前,甚至出現倒退的情況。

具體來看,在2017年,福能租賃總資產規模為37.71億元,同比下降1.64%;東海租賃總資產規模為20.64億元,同比下降39.29%;融信租賃總資產規模為28.65億元,同比上升1.78%;康安租賃總資產規模為9.65億元,同比下降12.00%。

兩家融資過百億,4家顆粒無收

對於處在成長期、無強股東的租賃公司來說,想要通過IPO上市融資簡直是“天方夜譚”。

即使銀行系的金融租賃公司——江蘇金租,自2014年就開始正式籌備上市,到今年1月16日才IPO首發申請過會,歷時三年有余。

因新三板掛牌門檻低、審批流程快等特點,上述6家租賃公司瞄準新三板掛牌,借助於資本市場擴展融資結構。但結果是,融資能力也呈兩極分化。

2017年,皖江金租、康富租賃融資過百億;而福能租賃、東海租賃、融信租賃、康安租賃在融資端處於空白,無任何動作。

據第一財經統計,皖江金租去年共融資102.59億元。其中,在ABS(資產支持證券)方面,2017年7月和11月分別發行了金額為29.72億元和18.87億元的資產證券化產品;在金融債方面,今年3月發行14億元金融債,皖江金租稱,此債券募集資金主要用於補充公司中長期資金,支持公司逐步增長的融資租賃規模,優化公司資產負債結構和期限結構。除此之外,為了補充核心資本,皖江金租還在2017年5月發行股票募資40億元。

新三板的另一位融資能手康富租賃,在今年4月發行了16.50億元ABS產品,去年10月27日發行2017年第一期非公開定向債務融資工具,金額為15億元。此外,還共分5次發行了總額50億元的超短融,分3次發行了50億元的公司債。總計,2017年康富租賃共融資131.5億元。

然而,其余4家租賃公司則顆粒無收。

對此,中國融資租賃三十人論壇理事程東躍稱,皖江金租是金融租賃公司,康富租賃具有央企背景,更重要的是二者主營業務比較突出,融資需求較大。而其他4家融資租賃公司體量比較小,融資需求小。

盈利能力下降

數據顯示,從金融租賃行業整體來看,截至2017年底,剔除國銀金租、江蘇金租等9家公司後,其余57家金融租賃公司員工總人數僅有5070人,2017年實現凈利潤約224億元(未經審計數據)。

那麽,這6家掛牌新三板的租賃公司的盈利能力怎麽樣呢?

從營業收入上來看,2017年皖江金租以32.49億元位居榜首,其次是康富租賃的17.22億元,福能租賃營收為1.75億元,康安租賃營收僅為0.94億元,位居6家租賃公司之末。

從ROE來看,融信租賃最低,為-11.74%。融信租賃表示,公司受對外融資費用及壞賬準備計提大幅度增加的影響,致使營業利潤大幅減少,導致利潤總額和凈利潤同比大幅降低。

除融信租賃外,盡管其他租賃公司大多數的ROE在10%左右徘徊,但相較於2016年仍下降不少。

程東躍表示,現在不少租賃公司實行穩健的會計核算,項目手續費、服務費收入確認按租賃期分攤,自然減少了當期收入的確認,同時減少了當期利潤。

“2017年融資難、融資成本高也使得租賃公司的ROE降低。另外,租賃公司的同質化競爭非常激烈,藍海的行業變成了紅海,最後演變成價格的廝殺,收益率自然就下降了。”程東躍稱。

直租占比極少

雖然目前全國融資租賃公司突破9000家,融資租賃合同余額超6萬億元,但業務類型仍以售後回租為主,直租占比較少。這一特征也體現在新三板掛牌的融資租賃公司上。

以“龍頭”皖江金租為例,其2017年營收32.49億元,其中售後回租業務為31.74億元,占比97.69%。

犀牛之星數據顯示,2017年,總共有284家新三板公司進行351次融資租賃,融資總額達599388萬元。其中314次以售後回租方式進行,25次以直租方式進行,其余為其他方式。

程東躍表示,整個租賃行業回租占比非常高,而直租的比例可能只占15%左右。一些規模比較大的銀行系金融租賃公司以高端的設備、飛機、船舶為標的的直租業務占比稍大,為30%左右。

“2018年會出現租賃公司的並購、重組潮。無論是從監管,還是從公司發展方向來說,未來回租這樣的類信貸業務不再是主流,行業會有個洗牌過程。銀行的風控那麽嚴,不良率依然不低,其他租賃公司回租的風控還能比得上銀行?”程東躍告訴記者。

對於未來租賃公司發展,程東躍指出,租賃公司要具有真實的資產管理能力,探索專業化發展道路,專註細分市場的需求和發展,培養業務部門的市場開發能力,尋找新的盈利增長點。

他還表示,租賃公司要想在未來有長足發展,除了需要有敏銳的市場觀察力和有力的市場開發能力,還要著手人才的培養。

Next Page