- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

現金貸的牌照江湖:政商掮客橫行,花式要錢,報價千萬

來源: http://www.iheima.com/zixun/2017/1123/166138.shtml

野蠻生長之後,就是行業的洗牌與重塑。

來源 | 一本財經

文 | 零和 洛桑 墨菲

11月21日晚,一紙《關於立即暫停批設網絡小額貸款公司的通知》刷屏。

剛剛上市不久的諸多互金股票,應聲下跌,盤前趣店跌30%,拍拍貸、融360、宜人貸盤前均有10%左右跌幅。

行業人都將這視為監管的強信號,“一切才剛剛開始”。

實際上,在一年前,牌照江湖就已風起雲湧,掮客橫行。那時候,一張牌照,800萬至1500萬,用於疏通關系。

而牌照被叫停後,掮客們又開始籌劃,將牌照變成通道,給現金貸公司掛靠。

上有政策,下有對策,牌照江湖幾時休?

01 牌照叫停

昨天晚上,某現金貸公司通宵達旦,高層緊急會議,開到了淩晨兩點。

因為監管的一紙通知,讓他們心懸高空。

相應的監管文件

通知稱:近年來,有些地區陸續批設了網絡小額貸款公司或允許小額貸款公司開展網絡小額貸款業務,部分機構開展的“現金貸”業務存在較大風險隱患。

並要求從11月21日起,全面禁止新增批小額貸款公司。

“我們運作了半年的互聯網小貸牌照,還有一周即將公示,我們正在籌備開業。”公司的負責人吳新宇稱。

而這一批和他們一起準備公示的牌照,一共是4家。

“最終是放,還是不放?”吳新宇和當地金融辦緊急溝通到半夜,未果。

吳新宇只差最後的臨門一腳,很多公司的牌照也運作到了中後期,但同樣難逃胎死腹中的命運。

多家現金貸公司的負責人表示,通知太突然,此前毫無風聲。

截止目前,市面上一共批複了254張互聯網小貸牌照。“實際正在走流程,即將公示的牌照還有幾十張。”吳新宇稱。

而這次牌照收緊,很多業內人士稱來自“趣店風波”。

實際上,早在2016年5月和12月,趣店就在江西申請到兩張互聯網小貸牌照。

“是圈內價格最高的,一個10億,一個9億。”多位業內人士稱。

趣店兩家全資控股的公司持有牌照

有意思的是,在今年1月,江西省金融辦就發表了關於調整補充《江西省網絡小額貸款公司監管指引》有關規定的通知。

通知稱:之前一部分市、縣一味把網絡小額貸款公司政策當做招商引資的工具,對牌照的審核過於放松,審批不嚴,引入的都是互聯網金融平臺,致使個別經驗不規範、涉及校園網貸的互聯網金融平臺,在我省設立網絡小貸公司,在全國造成不利影響。

“直接點名了校園貸,擺明了這個通知就是針對趣店發的。”某接近監管層的知情人士稱,“是因為趣店在江西拿到牌照後,引發了省金融辦的不滿,迅速要求提高牌照的門檻。”

在通知中,直接要求將網絡小貸公司的註冊資本下限由2億提高至5億,並開始嚴控牌照。

事件遠沒到結束之時。

此後,趣店上市,卷入更強烈的輿論風暴中,不少媒體提出了“趣店為何能持牌經營”的質疑。

“監管層開始規範行業,第一步,就是先停止牌照亂發的現狀。”某監管人士稱,“這而一切,只是剛剛開始。”

02 牌照江湖

實際上,牌照的地下生意,已悄然運作了一年之久,混亂程度遠超想象。

早在2010年,阿里在浙江成立了第一家網絡小貸公司,並拿到了相應牌照。

就此,互聯網小貸牌照登上歷史舞臺,並在2016年消費金融崛起後,開始了全面爆發,催火了各地的牌照生意。

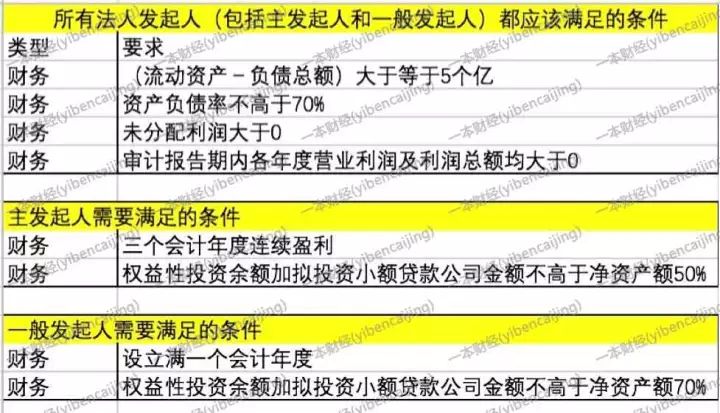

申請牌照需要一些硬性門檻,各地的門檻略有不同。

比如:註冊資金3億以上,註冊時間3年以上,資產負債率不高於70%等等指標。

而如果股東有上市公司或國資背景,將優先考慮。

某地區的牌照門檻要求

“幾乎所有大的現金貸公司,都參與了搶牌照大戰。”吳新宇稱。

剛開始,很多“不懂事”的公司,只是按部就班,按前後順序排隊。結果他們很快就會發現,這樣排一萬年,都不可能拿到牌照。

此時,各地湧現了大量的牌照“掮客”。

“我們搞定一張牌照的價格,從800萬到1500萬不等。”牌照掮客全鑫稱,而這個錢,就是用來打點各個部門的“疏通費”。

“並沒有那麽容易,金融辦的辦事員、金融辦的領導,分管金融的副市長,這些一個都不能少。”全鑫稱。

但實際上落到掮客腰包的錢也不少,“居間費200萬”。

全鑫遊走在各個地區部門,已見過相關人員各種“花式”要錢法。

“見得最多的,是找自己信賴的人,開一家公司,往里頭轉錢。”全鑫稱,“還有一些謹慎的,直接找一些朋友,去申請牌照的公司上班,以工資和獎金的形式將錢返給對方,這是最安全的,毫無漏洞。”

“當然還有一些負責人是不要錢的,他們會要求擁有這些現金貸公司的股份,最高開價甚至到了10%,這實際上是更有遠見的做法,因為現金貸利潤高,每年的分紅都不低。”全鑫稱。

但全鑫指出,這些掮客中,也有一些“騙子”,想“揩現金貸公司的油”。

市面上突然冒出各路人馬,都聲稱能搞定牌照。

“我見過不下20個掮客,人人都說關系硬,但根本無法判斷。”吳新宇稱,因為現金貸行業剛剛興起,幾乎前期沒有運作成功的案例。

而他們開始變得精明,挑選標準越來越高。

“要求先給錢或定金的,這種就不考慮了。”吳新宇稱,但他們會同時對接幾個掮客,確保“東方不亮西方亮”。

牌照江湖一度變成了“拼爹大賽”,大家都找了人,就看誰的關系硬了。

在今年下半年,風聲越發緊,甚至有消息傳出,未來行業可能是“持牌經營”,更加劇了牌照大戰。

“大家都成立了一個政府關系部,實際上就是牌照部門,專門去運作牌照。”吳新宇稱。

但批複流程長,疏通關系複雜,很多企業等不及,開始動了“買牌照”之心。

也有一些牌照動了銷售之意,對外報價3000到5000萬。

“看起來比自己申請要貴很多,但實際算下來,成本相差無幾。”吳新宇稱。

原因是,申請牌照需要註冊資金3億或5億,需要實繳,從開始註冊到開業,要兩三個月的時間。“這筆錢,就算走過橋資金,先實繳再取出來,也需要數千萬。”吳新宇算過,和申請的成本相差無幾。

牌照生意正在紅火之時,一切正在運作,正在一路奔來的牌照,隨著一紙通知,都被生生切斷……

03 各有生路

“我們正在商量購買的牌照,對方稱不能再買賣了。”某現金貸公司的牌照負責人稱,原因很簡單,牌照現在是稀缺資源,未來肯定更貴,奇貨可居。

另一方面,買方也會猶豫,監管是否會清理“存量牌照”,以後是否還有效,怎麽使用,都是一個問題。

一些回到了相互觀望的起點。但總是“上有政策,下有對策”。

牌照掮客們依然沒有放棄這片市場。

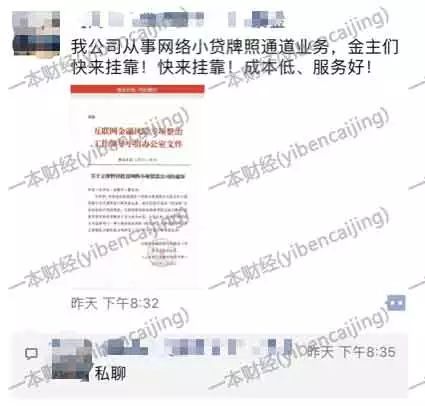

陳思琪其實提前就聽到了風聲,他本來正在幫一家公司出售牌照,叫價4600萬,後來轉換思路,直接入股持牌的網絡小貸公司,占股30%。

他要做通道業務,專門給沒有牌照的公司進行掛靠使用。

昨天監管通知下來後,他趕緊在朋友圈做了廣告。

陳思琪的收費標準是千分之2.5到千分之5。

按照每個月放款1億來算,最高收取金額是50萬。“這對於現金貸公司來說,只是毛毛雨。”陳思琪稱。

目前,來談業務的人已“踏破門檻”,可以預見未來一年內,牌照的掛靠和尋租,將成為最火的生意。

而另一方面,一些現金貸公司準備讓有牌照的公司入股。

“這樣也算變相拿到了牌照。”吳新宇稱。

04 剛剛開始

雖然是一紙通知,但幾乎所有的人都知道,這只是一個開始。

就在這則通知流出半天前,也有消息稱芝麻信用分和現金貸平臺終止合作。

昨天上午,某現金貸平臺的商務總監劉強突然接到了通知,芝麻信用要停止合作。

而被接口被停的,遠不止劉強一家,就連頭部的大公司,都接到了切斷接口的通知。

而此前,芝麻信用是現金貸平臺的深度盟友,甚至成為很多初創平臺的重要放款指標。

“很多平臺將芝麻信用作為第一道風控門檻。”劉強稱,“因為價格便宜,芝麻信用官方價格是查詢一次4分錢,其他數據公司查詢一次5毛到1塊。”

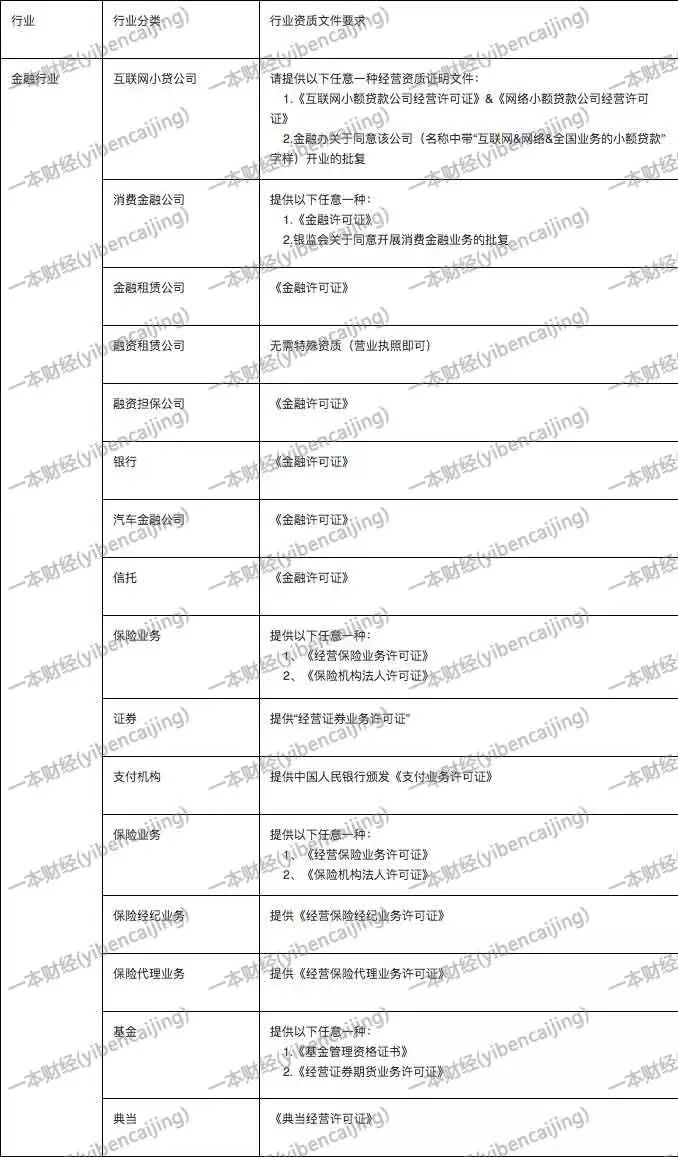

在芝麻信用官網上,註明金融行業合作方需要提供相應的資質文件。

芝麻信用官網,顯示的可準入的行業及資質證明文件

“準入標準已於上周一更新,硬性要求是持牌機構。”芝麻信用的客服人員稱,“比如消費金融機構,必須是銀行、持牌機構才能接入芝麻信用。”

在制度上一視同仁,會不定期抽查以前接入的企業,對於沒有資質的企業會終止服務。

芝麻信用將步步排查,直至將所有“非正規軍”清洗出局。

“很大原因,是和監管保持步調。”多位業內人士猜測芝麻信用分“劃清界限”的用意。

而就在這個消息出來不久後,就有大數據公司聲稱,可以“借道”——大數據公司可以先接芝麻信用分,再給對方提供二次接口。

“但芝麻信用會定期抽查,一旦被發現,就會終止合作。”劉強稱,合作也沒那麽容易。

現金貸行業幾乎感覺到各種壓力的逼近,一些都是風雨欲來的征兆。

近期,微信公眾號封停多個貸款超市,部分銀行暫停第三方支付代扣服務,應用商城對貸款app審核變嚴格……

而諸多數據接口和風控產品也紛紛停用。

但故事還沒有結束。昨日晚上,盤前趣店跌30%,收盤時變成跌3.83%,而剛上市的拍拍貸收盤時下跌14.01%,融360下跌10.81%。

“昨天晚上簡直是血腥一夜,一片血紅。”行業從業者稱。股票飄紅,人人自危,這是一個行業的風雨飄搖夜……

行業未來的命運會如何?

從P2P到校園貸,從大數據行業整治到ICO叫停,我們對這一幕已經不再陌生,他們似乎都在運行著相同的軌跡。

野蠻生長之後,就是行業的洗牌與重塑。

但也未必是壞事,提高門檻,擋住居心不良和急功近利的闖入者,也許才可“行業自凈”。

匿名用戶

匿名用戶

Next Page