K12、題庫,這些年我走過的彎路

http://new.iheima.com/detail/2013/1111/56281.html【i黑馬導語】:近來有不少知名網站開始發力建設K12題庫,日前某論壇更是把2013年稱為「在線教育元年」。而元年之前,本文作者已經走在這條路上了,迄今嘗試了不少方向,也走了不少彎路,在此做個小結。有人說「看1000個成功案例不如看1個失敗的例子」,那就謹以此文和正在創業路上的各位兄弟姐妹們共勉……

(一)初次試水就嗆水

本人本科就是師範專業的,後至華東師大讀研。在讀研期間,導師受教育部指派負責2000年開始的初、高中學科《課程標準》制定,所以也有幸跟著導師參與了蘇教版高中教材的編寫及比較教育研究等方面的工作,從此就和教育、出版行業結緣至今。

畢業後在一家公司擔任教輔圖書編輯,後擔任編輯部主任,負責面向全國的中小學教輔圖書策劃編輯工作。2007年,受到數字出版浪潮的影響,公司決定從教育出版轉向為出版。因為公司的團隊主要人員、內容資源和人脈都是教育行業的,所以綜合考慮下來,題庫是個比較合適的切入點。當時題庫的營銷目標主要是定位給老師使用,學校付費。

大方向確定後,接下來就是產品生產了,我們為了保證質量,每道題目都是請的一線老師打標籤,並聘請國內第一的排版公司進按照新聞出版規範的格式要求進行錄入排版,再審讀、校對、入庫,總共接近20個流程,每題成本30多塊錢。第一期題庫的題量約20萬題,直接消耗的資金連帶其他成本近1000萬元。

題庫前台功能可以滿足教師對考卷中每題難度、考點(可同時考查兩三個)、測量目標、題型等參數,命題完成後可以查看對應的雙向細目表,還能進行成績統計分析。應該說是基本上滿足了教師在命題考試方面的專業要求。

題庫建設完成後,我們組建了一個十幾人的銷售團隊,準備宣傳材料,進行話術培訓和考試。然後他們就開始跑學校了,然而兩個月跑下來,結果讓我們很失望:只有1個銷售員成功開單了,其他銷售員都沒有開單,銷售員根本見不到校長,準備的話術和資料根本就沒有用武之地!

當時作為一個產品生產人員,覺得沒法理解這個情況。這個產品對提升教學效率很有幫助,他們怎麼就沒啥興趣呢?後來跟校長老師打交道多了,才逐漸意識到學校是使用公費採購軟件,一般是校長拍板,老師使用。也就是說,用戶體驗的好壞對付費者的影響比較小,甚至根本就沒有辦法影響付費購買者。而校長購買此類產品首先還是看關係熟不熟,產品體驗倒是其次了。深層次原因就不多說了,相信大家也懂的。

最終這個項目靠創始人之前做教輔書時積累的人脈在銷售,每年有些利潤。但是這種模式已經完全沒有市場化的可能,更談不上複製性和爆發性了。第一次試水就以嗆水而告終。

(二)想借力老師?難

2009年,受朋友所邀我加入了一個新團隊,初期負責題庫建設並逐漸介入運營工作。新團隊對產品的營銷定位有所改變,大家認為既然學校市場不好做,那就把題庫免費提供給老師使用。讓老師能方便地在網上佈置作業,分析班級或學生個體的薄弱點;還能進行自動批閱客觀題進行質量分析和在線答疑;家長也可以登錄查看孩子的學習情況,三方還能進行交流溝通。產品之所以免費讓老師用,就是想通過老師的教學關係網進行輻射,把孩子和家長黏到網絡上來,然後他們付費試用增值服務。

接下來我們通過一些熟悉的學校向家長發放傳單,在教輔書上印製網址,當然重點是向老師進行推薦,我個人也通過師範大學的同學資源進行拓展推廣,讓他們進行試用。然而「理想是豐滿的,現實是骨感的」,老師們沒啥興趣。

為什麼?一是老師普遍還停留在購買教輔書或者網上下載試卷略作修改的階段,根本沒有精選試題然後組卷的動力;有這個精力的老師還不如下班後帶幾個補課的學生來錢快,又省事;二是涉及教輔行業潛規則,這裡不多說了;三是其實大部分老師還是把教書當成了職業,並不是一份事業。我們做產品時聘請的教師顧問多是名師,這些老師無疑是有事業追求的,但是他們不是廣大老師的典型代表。前期的市場調研對象「抽樣不夠隨機」。

那麼學生喜歡嗎?很遺憾,學生也不喜歡。記得在上海書展上,當學生聽說我們展位上的是題庫時,嚇得掉頭就跑。可能有的機構想,把題庫做成APP,方便學生碎片時間使用,應該不錯吧?但是我個人不看好,首先沒見過這麼好學的學生,其次碎片化時間讓學生一邊用手機一邊在草稿紙上計算也不太現實。既然沒法借力老師渠道,而學生又沒興趣,那這種模式也很難走通了。

(三)銷售增長,忍痛中斷

既然老師這個渠道走不通,那就乾脆不走,團隊決定直接打通到學生和家長的通道。怎麼打通?一是就在教輔書上打廣告;二是用電話銷售的模式向家長狂轟濫炸,再以免費講座的形式邀請他們參加,再推銷產品,基本上就是線下輔導班招生的那套。當然,什麼DM、DEM、單頁啥的都嘗試了下。

為了節省成本,大家都赤膊上陣了,這段時間裡我把文案、推廣、發傳單、講座講師、諮詢師、客服、管理運營等各種活兒都幹了一遍,雖然很累,但是和家長接觸多了,對於營銷的理解也加深了不少。

這種模式下,銷售額倒是增長比較快的,因為基礎低,差不多每月銷售額的增長率是100%,如果按照這種趨勢保持下去的話,從幾萬元的月銷售額到突破百萬元的月銷售額預計一年內可以實現(平均客單價5000元)。

然而,由於這種營銷模式的前期投入成本是大於營銷收入的(這一點做過線下輔導班的同行們都瞭解的),再加上創始人之前資金消耗過多,在堅持了4個月後實在沒法持續投入了,只有眼睜睜地停下了。記得後來某VC還對我說過:「你們這個線下模式應該堅持下去的,等你們月銷售破百萬的時候,我們就進了。」但是我只能心裡苦笑,現金流是企業的血液,為了生存,只能緩一緩再想別的模式吧。

從另一方面說,我們也確實沒有特別看好這種模式,畢竟被線下輔導班玩爛了,將來的複製性和爆發性應該不是太好。

不過這次嘗試的收穫也是有的,雖然只有短短3個多月的營銷推廣,從家長的反饋和當時我們的現場成交率來看,已經比較接近線下班的數據了。這說明家長對於線上課程是接受的,而且有的家長是購買了4年的課程,折後總價接近2萬元,這說明價格也不是問題。這些數據也給了我們繼續堅持下去的力量。

(四)B2C漸有起色

痛定思痛,既然資金缺乏,其他燒錢模式都不好走,我們決定冒險嘗試網絡營銷的路子,直接把課程通過網絡推給客戶,即B2C電商模式。我們的想法是,也許這樣能找到一個低成本的爆發點,至少資金投入方面的可控性比較強。不像會議營銷那樣,前期的人員工資、電話費、場地費等固定開支是不可避免的。

由於擔心家長不太願意在網上支付大額費用,我們對課程進行了切片和微小化處理,並加強了營銷元素在產品中的融合。新產品終於在2013年下半年上線了。

既然採取電商模式,那怎麼找到C並讓C來?一般無非是搜索引擎、廣告聯盟、各類媒體等等。但是,對於我們的資金狀況和客單價來說,我們沒法做到想別的機構那樣每個月幾十萬上百萬的投入。我們只能不停的嘗試各種低成本途徑來降低運營成本,提高流量精準度。這段時間再次赤膊上陣,把SEM、媒介、站外優化、渠道拓展、營銷策劃等等能幹的都幹了。辛苦是有的,收穫也是有的,從目前數據來看,流量和轉化開始有起色了,只是增長還不夠快。正如91外教的龔海燕所說,缺乏資金的支持下,新網站的創業壓力還是很大的。

據統計,現在每天平均2.6家新的在線教育網站誕生,眾多大佬也在發力K12和題庫,各種商業模式都在試水,在線K12競爭越發激烈了。競爭激烈是壞事也是好事,至少商家多了也是一種造勢,我覺得在線K12的春天應該不遠了。

創業者解析:投資人,K12藍海在這里呢!

來源: http://new.iheima.com/detail/2014/0305/59231.html

i黑馬發現,幼兒啟蒙軟件和成人自學工具在國內風生水起,小學教育輔助的工具卻乏善可陳,專註這一領域的產品更是難得一見。鄧嘯明專註家庭輔導工具領域已有時日,期間與投資人多有溝通;發現投資人對這一領域的認識仍嫌生疏,稍有誤解。本文來自《芥末堆》,對投資人的誤解進行了解析:認識一:家長不願意參與孩子學習。換個時髦的說法是:小學生家長沒有這個“需求”!這是我在交流中聽到次數最多的說法,也是“殺傷力”最強的否定理由。但是這個認知有問題!原因不解釋,直接看數據:2011-2012年期間本人在學而思師資培訓部任職,參觀小學數學高年級課程50個課次(每次3小時)以上,基本上陪聽家長與學員人數之比都能保證1:2以上。低年級數學旁聽人數更多,學而思遠大路教學點每學期排課30節以上,幾乎所有班級里面的家長人數都不少於學生人數。大量家長旁聽在一線教師當中是熟知的常識。所以實際情況是:大部分家長都非常願意參與孩子的學習。在學而思,旁聽家長里面更有約有四分之一會帶上筆記本全程聆聽,辛勤筆記。旁聽的家長里面包括了大學教授、PE投資人、外交官員、培訓機構老板、全職太太、全職爸爸等等!家長們深知家庭輔導的重要性,熱切地參與孩子的學習過程,卻苦於有限的參與途徑!試想通過手機軟件提供便捷的參與方式,讓家長高效地完成這份心意,那將是多大的一片藍海!認識二:有了培訓機構,家庭教育就不重要了大量國內的家長會覺得:學校老師講一遍,課外老師查漏補缺一遍,自己就不需要(不忍心、沒能力)再操心孩子的學習。這也是有問題的!事實是:家庭教育始終是最重要的環節。從教育學的角度來講,小學生的學習過程可以劃分為三部分:學校教育、社會教育、家庭教育;三者相互配合,才能促進學生的知識吸收和品德培養。單就知識吸收而言,學校與培訓機構講授的知識越多,家庭教育需要呼應的內容也就越多。家長經常被要求關心孩子的學習、及時給予反饋,但是很少有家長的反饋能讓老師滿意。因為不聽課的家長其實做不到有針對性的呼應、配合。這時候家長需要一份簡單的操作指南,羅列需要呼應的要點或者註意事項。此外,品德培養部分同樣需要智能的工具支持。2008年中國教育學會在浙江調查了4536名家長,結果顯示89.7%的家長非常渴望參與“親職教育”(教家長教育孩子),但是他們一學期最多能抽出2-4個小時來學習。有限的知識儲備和複雜現實之間的矛盾正是對智能化工具的需求。寬泛地說:學校教育逐漸現代化,課外培訓已經走在了時代前沿,但是家庭教育的傳承方式卻依然跟孔子時代相當,即“父傳子、子傳孫”。所以在整個教育體系當中,不論是德育還是智育,家庭教育都是最容易、也最需要用新技術強化的短板。認識三:家庭輔導涉及廣、主觀性強,無法整合成移動產品。投資人可能有經驗:家長都有自己的教育觀,每個孩子都有個性化需求,一款移動產品很難提供完整的解決方案。這種觀點在邏輯上是對的:高度的差異性始終是教育數字化的難點;缺少有力的教育理論支持,移動設備也很完成嚴謹的判斷。但是另一方面的事實是:工具性的產品可以實現部分的方案集成。我們專註研究家長輔導孩子的過程,將整個過程拆分為更小的行為或者領域,然後就可以在特定的環節提供恰當的產品,從而抓住服務家長、抓住用戶。以小而美的產品切入家長群體,將來它可以成為家長端的流量入口,為高級的服務提供大數據的支撐。綜上所述:小學生的家庭教育渴求智能便捷的輔導工具,在這一藍海中我們可以嘗試為家長的德育或者智育提供小而美的輔助工具,繼而打開一片用戶的缺口。下圖紅色框中即為小學階段輔助教育成果的主要APP(其他區域則表示相關、做參考的APP)。紅色框中APP的來源與功能劃分涇渭分明:左邊的產品針對學習者本身,適用3-8歲兒童,具備簡單的教育功能;右邊針對學生家長,全部為培訓機構開發的CRM系統,具備部分家庭教育輔助的功能。相比時間軸最左端的幼兒啟蒙軟件和靠右端的成人自學工具,小學教育輔助的工具乏善可陳,專註這一領域的產品更是難得一見。申明:本文討論僅限於小學生(6-12歲)家長的家庭輔導工具(移動互聯網產品),不涉及網校課程、兒童遊戲、興趣或者拓展類應用。

相關公司:

數據來自 創業項目庫

作者:鄧嘯明 | 編輯:weiyan | 責編:韋

海亮教育赴美IPO—看看民辦K12學校是怎麼賺錢的 Ricky

來源: http://xueqiu.com/6654628252/34488510

$海亮教育(HLG)$ 向美國SEC遞交了IPO招股書,計劃融資2000萬美元,這是一家民辦教育集團,官網介紹,位於浙江諸暨市,擁有三所高規格學校——諸暨市海亮外國語學校、天馬實驗學校、私立諸暨高級中學,辦學層次包括普通高中。和之前上市的新東方、好未來、學大等K12課外輔導機構不同,海亮教育是真正的K12學校,這類民辦中小學校去美國上市目前應該是屬於國內首例(年內有家楓葉教育在港股上市,有些相似)。

海亮教育的IPO招股書也詳細披露了學校的運營數據,從財務報表可以迅速掃描下這家中國民辦K12學校是怎麽賺錢的:

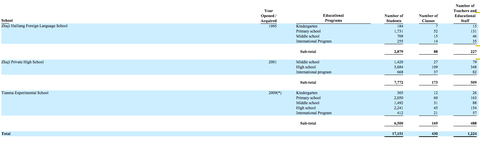

三所學校覆蓋了幼兒園、小學、初中、高中,2014財年在校學生數16875,平均學費是27422,高中生數量2014財年占到總數的57.9%;

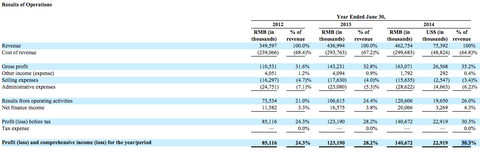

從收入來看,2012-2014財年分別是3.50億、4.37億、4.62億人民幣;

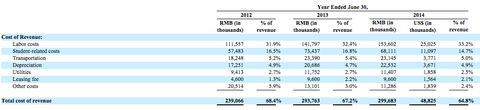

營收成本項,最大的是勞力成本,每年都占到30%+,主要是教師職工的工資,截止2014年9月30日,海亮教育有1224名教職人員,348名食堂餐廳人員,373名宿舍管理人員,38名安保人員;第二大的是Student-related costs,大概每年16%左右;第三大的是交通運輸成本(Transportation),大概有5%左右,沒去過該學校的表示不理解這項成本開支;海亮的學校房租令人羨慕地低,大概只有2%,估計和海亮集團有物業相關,海亮三個學校2.7萬平米校園是和其控股股東簽訂的租賃;

毛利率,2012-2014年分別是31.6%、32.8%、35.2%,逐年改善;

運營費用,市場營銷費用控制在4%左右,開支不大,看來在當地有些知名度,行政管理費用大概在5-7%;

運營利潤率,2012-2014年分別是21%、24.4%、26%,毛利率只有30%+的情況下運營利潤率能達到20%+,主要得益於招生成本低,這項在新東方、學而思等更市場化的課外培訓市場往往是高於10%甚至接近20%;

海亮教育還有一項金融利潤(Net finance income)對提高凈利率起到明顯作用,2012-2014年這項利潤分別高達1158萬、1657萬、2006萬人民幣,給凈利潤率貢獻了3-4個百分點,使得海亮2012-2014財年的凈利潤率能分別達到24.3%、28.2%、30.3%,而所謂的金融利潤,其招股書也有詳細披露,主要是來自放貸業務,學校每年會預收大量學費,海亮教育為提高現金效率,會將其放貸給控股股東的相關公司,比如2013年曾經給6%的年化利率給控股股東Mr. Feng的建工公司放貸3.8億人民幣,2013年9月收回該貸款後,又給Mr. Feng的另一家房地產公司年利率6%的6億人民幣貸款(2014年6月已還清)。

(註:發表本文時所在機構不持有該公司任何倉位,所有言論不構成任何投資建議)

內容為主還是場景為主,誰才是撬動K12在線教育市場的杠桿?

來源: http://www.iheima.com/space/2015/1229/153517.shtml

導讀 : 無論是從內容的生產角度還是從用戶的使用場景角度都可能改變原來的行業格局,至少給創業者們提供一條新的思路,但要突出重圍,還需打開三道門。

從中小創業者爭相占位,到老牌教育公司轉戰線上,從BAT巨頭紛紛布局,到政府政策大力支持,K12在線教育這三年可謂風光無限。如果把2013年看成是在線教育 “初生牛犢不怕虎”,2014年則是“百家爭鳴”各領風騷,而到了2015年下半年,在線教育開始“斷臂求生”。有人斷言,“所有剛開始就沒有收入的在線教育將終生難有收入”,在線教育開始峰回路轉,集體陷入盈利變現的窘境。誰能救K12在線教育,誰又能突出重圍?等待我們的不僅僅只是對行業叩問和對從業者的聆聽。

冰火兩重天的K12在線教育市場

無疑,在線教育市場是個巨大的增量市場,數據顯示,中國在線教育市場正以每年30%以上的速度增長,今年將首次超過1600億元,2022年則將突破一萬億元。其中K12在線教育更是個大金礦,據《文匯報》報道稱,一項涉及京黑魯等六省市130余所學校四千余名學生調查顯示,75.2%小學生和71%的初中生參加課外補習。再加上公辦學校和補習學校的教考分離以及開放“二胎”政策,K12階段的在線教育正面臨著前所未有的大好機遇。如今除了BAT和傳統教育企業,一大批創業者先後紮堆K12在線教育,並衍生出了眾多產品模式: 如為學校提供軟硬件設施的B2B、分別從課下作業和習題庫切入的B2C、以賣課程為核心的網校模式、正在逐步轉型直播課的O2O等等。這眾多模式同時也牽引著資本界的血液流向,隨便列舉幾例:

11月19日,慧科教育獲3億元B輪融資,由千合資本王亞偉領投,複興昆仲、高榕資本跟投。

10月28日,滬江網宣布獲得10億元人民幣D輪融資。投資方包括漢能投資、軟銀麟毅中國民生投資、為順基金等。

9月21日,K12內容供應商樂樂課堂宣布獲得2000萬美元B輪融資。

再比如此前在線教育VIPABC獲由阿里巴巴領投的高達1億美元的B輪融資,雷軍旗下的YY豪擲10億元投資100教育,用淘寶模式做教育的在線教育平臺天天象上也獲得7000 萬元人民幣 Pre-A 輪融資等等。

然後並不是每一位創業者都如此幸運,更多的先行者成為了先烈,比如去年9月明星創業家“小龍女”龔海燕的梯子網和那好網提前出局。有機構調查顯示,目前國內在線教育機構8000家左右,有70%的K12在線教育企業處於虧損狀態,15%企業營收持平,10%企業死亡,盈利的企業只占5%。報告預測,2016-2017年將繼續淘汰一批創業者。另外整個行業也沒有出現一個占據絕對市場優勢的產品,K12在線教育成為了“不斷被沖鋒,但卻最難拿下的山頭”,冰火兩重天的K12在線教育亟需找到新的方向。

內容為主還是場景為主,一個在左,一個為右

探求方向之前,我們不妨先梳理下目前K12在線教育的問題出在哪,以目前比較流行的幾種產品為例。

拍題類:看似在解決學生想要答案的問題,實際卻讓學生知其然不知其所以然,甚至陷入抄作業抄答案的尷尬境地,得不到老師和家長的支持。

網校類:先不說企業去購買經過包裝的明星老師的錄制視頻課程,將課程當作商品進行售賣,這視頻的內容質量能否有保證,光是這0.3%左右的複購率就難支撐出個大未來。

O2O服務:多是將找家教的渠道從線下搬到線上,通過低傭金、下單補貼的方式圈老師圈用戶,師資質量和危險系數成為最大的問題。

直播類:因為政策限制及時間原因,一線教師無法參與進來,從而較難把控師資和內容質量。

題庫類:首先是優質題創建成本高,生命周期短,其次初高中學校本來就有做不完的卷子,所以這類產品對學生來說並不是剛需。

更為關鍵的是幾乎所有的K12在線教育產品都存在相同的問題:

一、沒有全面考慮教育行業用戶特殊情況,基本圍繞學生痛點來展開,忽略了在校教育最核心的是內容,而內容產生者是老師,大多數產品都不具備有效調動在職教師參與的能力;

二、機械的複制線下模式,沒有考慮到教學的延續性,尤其是基於用戶使用的場景問題,多數都是偽需求偽場景。也就是內容生產和應用場景產生了偏差。

好,問題來了,為什麽這樣說,有什麽解決辦法、我們先說內容生產的問題。首先在線教育的本質依然是教育,鏈條也是教師產生提供教育內容,學生消費內容,這內容包括學習視頻類、學習工具類,如題庫類、筆記類、語言學習輔助類以及文檔資料等。

其次在目前的在線教育市場,最大的問題就是內容多來源於網絡聚合,質量參差、良莠不齊,而沒有落到“教育”的實質——高質量的教學內容產出。於是就引發了三個問題:1、最優質的教學內容哪里產生?2、中國在線教育的推動者理應是誰?3、中國最能夠影響和改變學生學習方式的人是誰?沒錯,答案都是老師,老師是在線教育鏈條的核心服務提供者,也是內容生產者。優秀的師資是核心支撐力量,K12在線教育平臺需要通過完善的服務模式,調動老師的主觀能動性,產出精品內容,服務好學生,同時為教師帶來人氣和收益,從而實現師、生、平臺三方共贏。如今行業已經出現一批專註於老師的平臺,如猿題庫教師版,微課網、愛學堂、樂樂課堂、洋蔥數學、天天象上等,他們采取C+2C模式,實現內容消費者(學生)與內容生產者(教師)之間的信息交流。這樣的改變是:

1、通過匯聚一線教師,更加真實還原傳統課堂上的教學場景,給學生更好的學習體驗。

2、因為在線教育領域消費機會成本過高,需要對內容提供者進行篩選以保證內容生產的質量,優秀學校的頂尖名師能促進精品內容的生產,以保證內容消費者對平臺的認可度及信任度,降低內容消費者的機會成本,促進平臺的良性發展。

3、通過圍繞老師研發產品,可借助老師力量快速通過校園渠道實現產品推廣。而且名師路線也早已被傳統線下培訓機構證明其可行性。所以這種掌握名師再生產精品內容,並以相對很低的價格門檻快速聚攏用戶的模式或許真是一條路徑。

接著我們再講講場景。我們先列舉幾例,做題類如猿題庫、快樂學等,典型場景是“我如何通過做題找到我的知識缺陷並彌補從而考高分?”;答疑類(B2C)如學霸君、求解答等,其場景是“當我碰到難題,如何快速找到答案?”;再比如一對一答疑類(C2C)如作業幫、菁優網等,是在學生碰到難題時,用手機拍照或語音上傳,讓入駐的老師或學霸為自己解答等等。從這個層面上講,在線教育產品之爭本質不是產品形態之爭而是場景之爭,都是在搶奪學生和教師的時間,改變教與學的習慣。這種場景上的競爭主要表現為兩類,第一類:同一場景內不同產品形態的競爭,比如遇到難題時,學習寶教學生去查找試題,愛考拉則是讓學生提問、學霸搶答,並雇傭老師參與其中,在後臺幫助學生解答。第二類:不同場景之間的競爭,比如支付領域,支付寶教用戶淘寶時用,但微信告訴用戶隨時隨地可用,微信接管了如超市購物等更為豐富且高頻的場景,所以微信支付對支付寶沖擊很大。在線教育行業我們以作業盒子為例,他們先是接管作業場景,為老師做了移動端教輔,老師在手機上可以很方便地找到他想要的題。另外80%的客觀題系統直接匹配答案就批改完成,其他的解答題就很輕松。其次他們響應學生在預習、作業、單元測驗、複習等不同特定場景下的用題需求,做到個性化推薦。所以與其在糾結做什麽樣的平臺提供什麽樣的服務,不如去關註用戶使用場景,在場景三個關鍵維度:頻度、時長、可替代性上做好取舍,至少可以去挑選時長又高頻次又高且可替代性也低的市場讓自己少走彎路為自己贏得勝利。因為在K12在線教育這個市場上,你的對手不只是相同產品形態的,還可能是同一場景下的不同產品甚至是來自於不同場景下的產品。

由此說來,無論是從內容的生產角度還是從用戶的使用場景角度都可能改變原來的行業格局,至少給創業者們提供一條新的思路。

要突出重圍,行業還有三道門。

突圍三道門

但,這並無意味著找到了方向就萬事大吉,行業從業者折戟沈沙數不勝數,如要突出重圍,仍需打開三道門。

1、教師之門:體制與個人的抗爭

既然教師是關鍵點,那如何引導和匯集教師則成為了行業的競爭點。目前K12在線教育領域在教師端仍然有三道坎,

1、教育資源仍保留在體制內,因受體制長期影響,老師對“創新”和“變化”的本能排斥,也就一定程度上影響了老師優質教學內容的產出。

2、教師和技術投入成本大,老師與學生及家長的協同串聯也較為複雜,而且線上具體能承擔多少教學任務仍需驗證.

3,教育資源分布不均,教師也是門手藝活,如何保證篩選出優質教師,提供標準化高質量的內容並在全國複制也是難事。即便像天天象上匯聚了將近2萬名頂級老師,錄制近10萬節課程的平臺面對全國各地不同基礎的學生的需求還是需要繼續補充教師隊伍。這註定是場教師個人和在線教育平臺與原有教育體制和教學習慣的抗爭。

2、家長之門:管理角色和信任度的匹配

教育不止是知識傳授,尤其是對於家長更多的是“管理”。放到學校家長是請一些比自己懂得多的人來幫助管理孩子並提高學習成績。而在K12在線教育上,就需要家長改變,第一、家長需要來督察“管理”孩子的線上學習情況,時刻“提防”孩子上網幹其他的。第二、多數家長更願意相信活生生的老師,而不是網上的內容,只是在為孩子學習投資時,會願意聽老師的建議。所以在線教育平臺如何分配家長的角色以及如何快速獲得家長的信任度成為關註的重點。況且他們的目的很明確:一讓孩子更好地學習考出好成績,二讓自己在小孩教育上更輕松些。

3、平臺之門:推廣策略和盈利模式的探索

最後講講k12在線教育平臺自己,先說推廣難度,因為校園市場的獨立性和和分散性,從而容易導致信息不對稱,甚至產品水土不服等問題,這就加大了K12在線教育產品的推廣難度,甚至產品之間就是資源和渠道的粗暴比拼。目前天天象上以地推的形式獲取教師,作業幫采用微博等新媒體營銷、猿題庫則采用如與搜狐教育合作舉辦司法考試在線模擬考試等品牌營銷進行推廣,其中都各有利弊。再說盈利模式,目前行業盈利模式相對單一,比如天天象上采取平臺抽成,猿題庫直接收費等,梯子網直到關停都未找到合適的盈利模式。這要求創業者們一邊極速前行一邊盡快找到適合自己的推廣模式和盈利方式,還要靈活處理好牽扯其中的各個利益方如:教委、學校線下教育機構、學生,甚至題庫和教輔書集團等。

總之,不管是內容為主還是場景為主,都是好的切入方式,但若說成功就都需要再下些功夫。在線教育在實現打破師資和教學內容的時空限制本質的同時,也需處理好與線下教育的關系,作為中國基礎教育的補充和輔助,無論形式如何,我們都只希望孩子們越學越輕松。

51talk黃佳佳首談上市後方向:轉向平臺戰略,下一步深耕K12領域

來源: http://www.iheima.com/zixun/2016/0809/158036.shtml

51talk黃佳佳首談上市後方向:轉向平臺戰略,下一步深耕K12領域

張雪

張雪

未來五年,51Talk將全力推進平臺化戰略,戰略深耕K12業務。並將通過技術產品驅動戰略,打造極致用戶體驗。

i黑馬訊 8月9日消息,於今年6月成功登陸美國紐交所的在線英語教育企業51Talk無憂英語,在北京召開主題為“對話世界”的新聞發布會。美國紐交所國際上市部總裁AlexIbrahim,真格基金創始人徐小平、DCM董事合夥人林欣禾、順為資本執行董事李威、紅杉資本合夥人劉星等幾位51Talk的投資公司代表出席,51Talk品牌代言人、網壇巨星李娜作為“明星體驗官”受邀參加。

51Talk創始人黃佳佳在發布會上表示,未來五年,51Talk將全力推進平臺化戰略,戰略深耕K12業務。並將通過技術產品驅動戰略,打造極致用戶體驗。

黃佳佳表示,“51Talk不是做單一細分領域的在線教育企業,而是在做一個大平臺。平臺的優勢就在於它易於規模化,能夠滿足不同年齡段不同需求的用戶。“

據發布會現場資料,51Talk是真人外教一對一平臺,目前全球外教人數已超8000人,與此前招股書公布的一季度末數據相比增加了27%。與之對應的,黃佳佳在會上表示,截至2016年1季度,51Talk的K12業務的現金收入占比已達42.2%,同比增長五倍。K12業務已經成為51Talk的主導業務。

在被記者問及,51talk相比其他同行業區別時,51Talk創始人黃佳佳表示,“51talk堅持親民路線,保持高性價比,同時正在從細分領域轉向平臺化戰略。在技術上,也是開發自己的視頻教室,而不采取和其他視頻平臺的合作模式。“

發布新產品“美國小學課程”

同時現場發布今年5月最新上線的產品“美國小學課程”(American Academy),該課程全面啟用北美外教老師。目前針對5-8歲的少兒,短期將擴展至5-12歲青少年,覆蓋包括英語零基礎水平的學齡前和整個小學學齡兒童。

該課程與51Talk的經典青少英語(Classic English Junior)、青少全能新概念(NCE)等自主研發的課程產品共同形成了51Talk的青少課程產品矩陣,可滿足各水平各年齡段青少年用戶的多元化學習需求。

另據了解, 51Talk最近剛與ETS中國達成合作,將在TOEFL Junior 和TOEFL Primary兩項考試上獲得官方授權資格。

51Talk聯合創始人兼首席運營官張禮明表示,“中國的K12市場特點是在教育水平、收入水平地區性差異極大,需要我們細分用戶群體,結合需求、年齡、場景、收入等差異,提供學習解決方案,讓每個孩子都能得到更好的學習體驗。”

將技術產品驅動作為重要戰略之一

51TalkCTO陸勇介紹,51Talk未來在技術上,將主要應用於三個方面:首先在51Talk的學習平臺,除了當前的音視頻技術,還在研發基於其他媒介的教學互動技術。其次,通過數據驅動,為客戶服務的每一個環節上的效率實現最大化。第三,將通過技術,來提升內部的綜合運營效率,既包括營銷、也包括對學生的服務運營、老師的管理運營等。

此外,據陸勇透露,51Talk正在組建矽谷研發中心,從在線教學內容和形式等多方面向智能化發展,並同時擴充51Talk全球優秀人才儲備。

[本文作者張雪,i黑馬原創。如需轉載請聯系微信公眾號(ID:iheima)授權,未經授權,轉載必究。]

在線教育

贊(...)

分享到:

從K12到國際教育 好未來“變道”沖刺

教育是一個古老而傳統的行業,猶如中長跑,不經歷時間的檢驗,誰也不能保證排名是否會發生變化。

從生意的角度看,盡可能長時間地覆蓋一個學生的學習周期成為了教育培訓行業的最佳選擇。

在好未來宣布發布留學培訓新品牌“樂未來”的同時,宣布已經完成對留學培訓機構——唯佳(北京唯佳聚合教育咨詢有限公司,英文簡稱ACESSAT)的全資收購。唯佳將作為留學培訓品牌樂未來的一部分,提供SSAT、ACT、SAT、TOEFL等留學服務。

近兩年,好未來一直在擴大語言培訓和國際教育版圖。除了針對國內外英語測評的樂加樂英語,去年5月好未來上線了在線英語品牌樂外教,4個月後全資收購少兒素質英語機構勵步英語,前不久又把留學服務平臺順順留學納入麾下。

為什麽一家一直致力於K12教育的公司會調整方向?

“從K12學科領域到留學領域,好未來始終以教育及市場需求為核心。這幾個國際教育相關的品牌都定位低齡,這與好未來既有的龐大K12用戶群體有不少重合,有利於業務融合。”好未來聯合創始人白雲峰在接受第一財經記者采訪時表示。

按照設想,每年有數百萬中小學生在好未來接受課外輔導,其中不少人有出國留學意向,將來好未來可以接管這些學生的個性化需求。在留學產業鏈中,樂未來作為留學培訓品牌,與好未來既有的勵步英語、樂加樂英語等語言培訓環境、與順順留學等留學服務環節打通,形成一站式國際教育服務,從而形成產業鏈閉環。

這樣的選擇更像是做了一家英語培訓的機構會關註的事情。以同樣海外上市的新東方為例,從英語培訓跨入中介服務早已有之。1993年北京新東方學校成立,而新東方前途出國咨詢有限公司作為“新東方旗下唯一從事出國留學服務的專職機構”是在1996年成立,2004年,前途公司正式獲得教育部、公安部和國家工商行政管理局批準的自費留學中介資格認證。

英語培訓是新東方的核心競爭力,但也沒有止步於此,此後選擇了發力K12業務。2016財年,新東方K12業務(泡泡少兒英語、優能中學等)的總營收同比增長32%,入學人數同比增長39%。

相比之下,好未來之前專註做K12教育,2008年走出北京,2010年上市,一直主打發展K12業務。在白雲峰看來,好未來做留學也是順勢而為。過去很多人大學畢業後選擇出國留學,隨著時代發展,越來越多的家庭在孩子中學階段就考慮留學。這剛好與好未來既有的K12用戶群體重合。

據經濟合作與發展組織(OECD)預測,全球留學生將在2025年達到800萬人,學生在國家之間的流動在未來10年將增長約60%。中國留學市場也持續升溫。中國教育部統計,2015年中國有52.3萬出國留學人員,比10年前增長290%,尤其低齡留學增長迅猛。

“我們的一個優勢是離國際教育的下一撥消費群體比較近,了解他們的特點和需求。業績方面我們並不著急,我們更關註新的產品模式5~10年內能否在生產關系和生產力上面向未來。” 白雲峰說。

這樣的“變道”將是對競爭對手的一種牽制,但是否就可以實現下一個盈利增長點還未可知。

從財報來看,截至2016年5月31日的2017財年第一季度,好未來的凈收入從上年同期的1.294億美元增長到本季的1.951億美元,增幅50.8%。但經營利潤有下滑至1760萬美元,比上年同期降低30.8%。

51Talk或將進行上市後首次戰略投資,在美建立K12教育研究基地

來源: http://www.iheima.com/zixun/2016/1020/159326.shtml

51Talk或將進行上市後首次戰略投資,在美建立K12教育研究基地

i黑馬

i黑馬

51Talk今年5月推出美國小學產品後,這可能也是其在美投資的一家真正的美國小學。

i黑馬訊 10月20日消息,K12在線英語教育公司51Talk (NYSE:COE) 正在與美國某知名K12學校探討對其進行戰略投資,並達成深度合作,預計在美國建立K12教育研究基地。如果此戰略投資達成,意味著51Talk將在美國紐交所掛牌後完成首次戰略投資的完成。51Talk今年5月推出美國小學產品後,這可能也是其在美投資的一家真正的美國小學。

據悉,51Talk在教材研發、學術研究、教師培訓、學員交流等諸多方面與該美國小學就各方面深度合作和未來發展等進行了探討。“我們暫時還無法透露具體的在美合作的小學名字以及具體投資與合作細節,但是雙方的溝通非常順利,後續我們也會進一步公布具體合作細節。” 51Talk創始人兼CEO黃佳佳說。51Talk表示,其將展開深度合作的美國小學是通過美國認證的美國本土教育機構。

51Talk聯合創始人兼首席運營官張禮明說:“51Talk戰略投資美國小學對公司和用戶都具有戰略意義,作為一家面向中國市場的互聯網教育公司,我們在切切實實研究教學和美國小學教育理念以及致力於深化學術研發。”

[本文作者i黑馬,i黑馬原創。如需轉載請聯系微信公眾號(ID:iheima)授權,未經授權,轉載必究。]

51talk

K12

贊(...)

分享到:

强势K12在线教育平台初现

http://www.xcf.cn/tt2/201610/t20161028_777419.htm

自2013年在线教育投资热潮兴起以来,这一产业已经经历了从全面开花到模式验伪的阶段。尽管到目前尚未有绝对强势的垂直平台出现,但一起作业网和猿辅导两家持续高速增长,在体量、用户数及模式方面远超其他公司,有望成为在线教育领域的双寡头。只是,虽然与传统教育机构相比坐拥技术和流量两大优势,但在线教育机构的盈利依然在路上。

张伟靖/文 本文原载于《新财富》杂志2016年10月号在线教育投资已经相对冷却的2015年初,猿辅导与一起作业网双双获得D轮融资,估值3.6亿美元,一起作业网的估值更高达6亿美元(表1、表2)。2015年5月,猿辅导再下一城,崭获腾讯的4000万美元D+轮融资。

不久前加入猿辅导阵营的腾讯投资并购部总经理李朝晖表示:“猿辅导公司正在构建起全新的移动在线教育产品和新生代用户消费市场。猿题库和小猿搜题两个产品建立了深厚的内容积累以及领先的用户结构。我们非常高兴参与此次投资,支持这种通过技术手段不断提升学习效果的规模化尝试。”

而在一起作业网的发展过程中起着关键作用的天使投资人、真格基金创始人徐小平则坦率地指出:“我们最初也没有特别看好一起作业,但它一路演化至今,毫无疑问已经成为一个跨平台、跨教育的代表在线教育未来的产品。虽然现在是幼儿园到12年级(K12阶段),也许将来会到大学阶段,会到成人再教育阶段。但就目前来说,它能够对中国教育最核心、最关键的领域,也就是给K12阶段提供一个综合解决方案。”

不同突破点进入K12教育体系

相对于职业教育与语言教育,K12教育因其特性,一直被在线教育创业者称为“最肥的肉,最难啃的骨”。究其原因无非是两条:首先,K12教育属于完全面向应试的功利教育,使用者为未成年人,而在线教育因缺乏约束力往往不被最终潜在的埋单者家长看好;其次,学生的课程作业已经非常繁重,线下的课外辅导班又占据了大部分的时间,如果不能与公立教育机构联动,很难养成用户习惯,实现学生的参与。为了撬开这一市场,猿辅导和一起作业网各自找到了有效的突破点。

猿辅导恰恰从智能题库入手,直接解决应试教育的问题,从而吸引用户,最终凭借产品效果实力进入公立教育体系,完成用户规模的跃进。其创始人李勇以做在线学习社区粉笔网切入在线教育创业,尽管粉笔网没能成功,但他从中总结经验,应当抓住教育的“教、练、测”三个核心环节。随后推出的猿题库从公务员考试入手,在获得初步成功后,又以高考题库为突破口、以免费为手段进军K12。

猿题库为学生提供在手机上练习做题与知识点测评的服务,通过智能算法对学生数据进行分析和挖掘,能够准确评估每一位学生的能力,并根据能力一对一智能出题,满足学生课堂之外的个性化学习需求。在初高中题库的基础之上,猿题库又相继推出拍照搜题App小猿搜题以及在线直播平台猿辅导,完成从单一产品向在线教育平台的转型。

2015年10月,四川省崇州市教育局宣布在全市所有中学引入猿题库产品,将其大数据运用到教学过程中,提升教学质量,成为国内公立学校首次大范围推行在线教育的案例。

与李勇的互联网企业背景不同,一起作业网的CEO刘畅来自传统教育培训机构,曾任新东方的助理副总裁。一起作业网2011年10月上线,首个学校用户为湖南省湘潭县百花小学,在运营初始就直接切入公立教育系统。一起作业网最先申请的“新课标形势下小学英语网络作业形式探究”的“十二五规划”课题,通过了中国教育学会外语教学专业委员会的审批。借此便利,其地推团队在所到达的地区级教育局里,可以以国家课题的身份推介给各校老师。

盈利模式探索仍在路上

猿题库在引进腾讯投资的同时,开始以猿辅导为名对外,不过其业务并未进行拆分。此次更名可以看出其业务重心的变化,猿题库将越来越作为猿辅导的一个配套设施而存在,公司重心将向其商业化业务猿辅导倾斜。

猿题库公布的最新数据显示:猿题库已累积学生答题总量超过 30 亿;小猿搜题用户数量超过了 8500 万,过去一年提供拍照答疑数量达 60 亿次;猿辅导平台上已经有超过 1000 位全国的优秀教师;每周有超过 15 万中学生在平台上完成课程学习和与老师交流。

尽管用户数据亮眼,但盈利似乎依然遥不可及。以免费模式撬动市场之后,2015年6月上线的猿辅导引入了收费模式,初高中学生可随时向老师约课,使用手机或电脑进行在线一对一直播辅导课程,最低价每小时不到40元 。

此次获腾讯D+轮融资的同时,猿辅导表示,公司还将在产品层面与腾讯进行更深层次的合作。目前小猿搜题的推荐课程是专题课,是一种针对性强但体系性差的碎片式课程,适合那些有自制能力且自身知识体系较好的高年级优等生进行查漏补缺。从商业的角度来讲,专题课几乎没有人数限制,但是单个学生带来的收入小,需要极大的流量入口,论流量优势,谁敢争锋腾讯。而其他类型的线上直播课程目前市场上仍没有突破,猿辅导的优势也并不明显。

同样收获了近1.5亿美元的融资,一起作业网的CEO刘畅直言:“我们现在主要还是靠基金养着,真正做到让老百姓愿意花钱,平台和内容提供方能够赚到钱,还需要很多年。”

在一起作业网C轮融资发布会上,出版社与社会教育机构等第三方代表均有出席,公司宣布,将在内容上和第三方进行合作,比如韩国的文康绘本、台湾地区爱儿优课件等世界各地有较强内容产出能力的供应商;同时发动参与一线教学工作的中小学老师贡献内容,根据需要向学生在线推送。其次,一起作业网将搭建面向学生和家长的素质教育平台,目前已与诸如斑马小镇(儿童绘画)、鲨鱼公园(儿童科学教育)等机构开始合作,为学生和家长推送素质教育课程。另外,一起作业网还将依靠大数据技术,通过对用户行为数据的累积和分析,为老师和学生制定出相对更优化的教学标准。在这一平台化转型策略中,可以隐约看到破茧之中的全新教育生态以及可变现的商业模式。不过,刘畅曾表示,“费用最终来自于愿意付费的消费端用户,主要以学生家长为主”。最终的变现情况,还需实践去检验。

整体而言,与线下机构相比,在线教育平台坐拥技术和流量两大优势,未来在线教育平台很可能通过向线下机构进行技术输出和流量分发获得盈利。一方面,对线下机构进行改造,帮助其提高授课效率、拓宽招生渠道;另一方面,将自己平台上的学员流量定向分发到合作机构。

在線教育K12賽道混戰 跨境資源流動頻繁

作為在線教育里的現金奶牛,K12(北美國家從幼兒園到18歲高中畢業,對基礎教育階段的通稱)賽道上已經擠滿了選手。

據清科私募通報告,從2014年至今,該機構共收錄690起在線教育融資事件,其中排名前兩位的分別是K12教育和兒童早教。

K12近年來吸引了國內早期投資基金的大筆資金,藍象資本合夥人寧柏宇對《第一財經日報》記者表示,整體來看,近年來投向教育領域的資金中,投到K12賽道的至少占50%以上。

記者采訪發現,該領域市場呈現出高付費、低齡化、個性化等多重特征,同時,產品、資源和資金的跨境流動也越來越頻繁。

英語培訓競爭激烈

近日,51Talk與芥末堆在“GET教育科技大會”上聯合發布的《中國少兒英語在線教育行業報告》調查顯示,目前已經在上英語課程的學生,課程費用大概在每節課60~200元之間,對於年均學習英語所付學費總額的預期,有57%的家長表示願意付出5000元以上的費用。

大眾對虛擬產品的支付意願在迅速提高。網易有道CEO周楓在上述論壇上表示,新一代的消費者對像音樂、遊戲等虛擬商品的購買意願很強烈,對稍高的銷售單價也能夠接受。這對於在線教育是一個重要機會。

以51Talk為例,這家在線英語培訓平臺的客單價目前接近6000元/人,而兩年前這一數字約為3000元/人。51TalkCEO黃佳佳認為,70、80後群體已經有了很好的在線付費意願和付費能力,而他們的子女剛好處於5~12歲的階段,這也是在線教育K12市場即將爆發的原因。

51Talk現在將K12作為其戰略重點。2016財年Q2,K12業務占營收比例為49%,同比提高約25個百分點。

同時,在線教育開始呈現低齡化趨勢,上述調查發現,K12階段的在線英語課程學習者中,年齡在5~8歲之間的總共占75%左右。

“孩子越小,教育支出越大,尤其是學前的兒童。”來自美國BrainPOP公司的負責人稱。

此外,越來越關註個性化需求也是K12在線教育呈現出來的特征。

一些平臺開始在大數據分析上投入研發資金,通過對課堂數據的分析以及人工智能技術來增強師生互動效果。結合美國的在線教育發展趨勢,LearnCapital合夥人Micheal Staton介紹,在美國,更多的遊戲化教學方式和創新式的學校正在崛起,教育變得更加有趣。

一些來自美國的少兒英語培訓項目也正準備把觸角伸到中國市場,但他們會碰到51Talk、VIPKID等本土對手。Lingoland創始人Tony Diepenbrock告訴記者,他們的產品是讓學生在模擬的真實生活場景中學習英語。

不僅如此,K12領域的跨國資源流動越來越頻繁。除了此前宣布引入美國小學資源的VIPKID和51talk,新東方旗下多納產品線也引進了劍橋大學出版社的原版教材,推出在線少兒英語直播課。此外,也有創業公司盯上了美國中學的教學資源。但目前進行跨國教育產品搬運的主要還是以語言培訓類的項目為主。

Lingoland現在在韓國擁有一些學員,Tony Diepenbrock說,他們的公司正在為進入中國尋求融資,與國內的培訓機構不同,他們希望能夠讓中國學生更多地了解美國文化和生活方式。

來中國找投資不容易

根據GET論壇發布的《2016年中國教育行業藍皮書》,2016年,中國教育行業的投資金額預計為96.9億元,較2015年下降23%。但是,2013年到今年9月份,中國教育風投資金增幅已經超過10倍,並且持續兩年超過美國。

在一級市場上,今年前三季度種子輪投資的占比從39%降為20%,而A輪從28%升為45%,證明投資人對早期項目的投資正在變得更加謹慎。

資本對在線教育項目的熱捧也讓不少國外在線教育項目來中國尋求融資和市場。BESA(英國教育裝備協會)總監Patrick Hayes表示,BESA在英國和400個企業有聯系,其中200個左右的創業企業都想要在中國尋求投資。

寧柏宇說,藍象也接觸過一些國外的創業項目,主要要判斷他們來中國拿錢的目的。有的項目是因為在本土不太賺錢,吸引不了當地的VC,中國雖然資本比較雄厚,但也要看這些項目在中國的發展規劃,特別是一些早期項目,投資並不是特別合適。

他表示,看好的K12領域的布局主要圍繞兩類:一是在線國際教育,包括國際小學課程、課外培訓,中學階段則主要是留學類的培訓以及國際中學課程,因為這些課程解決了中國大部分人的國際化學習需求。第二類是針對全日制國際學校的服務,未來會有越來越多的國際學校在中國出現,藍象也會重點投資為這些新開的學校提供服務的公司,比如師資和課程。

此外,一些專註於教育的海外投資機構也會來中國看創業項目。不過,受制於兩地教育模式的不同,國外的投資機構直接投資國內教育創業項目並不多。

來自美國的投資機構LearnCapital此前在國內投資了VIPKID,Micheal Staton指出,他們對自己投資的項目有全球化要求,需要創始人在一開始就以全球視野看待產品,並在未來5年內走出國門,擁有海外市場。

年收入1.2億,猿輔導李勇:2016是在線教育K12元年

來源: http://www.iheima.com/zixun/2016/1130/160109.shtml

年收入1.2億,猿輔導李勇:2016是在線教育K12元年

i黑馬

i黑馬

包括手機的普及, 80後家長群體的擴大,再加上越來越多的IT人進入教育行業,最終給在線教育帶來本質上的革新。

i黑馬訊 11月30日消息 今日,在線教育品牌猿輔導宣布最近一年的營收達到1.2億元,但未盈利,總收入達3.4億元(包括猿輔導、猿題庫和小猿搜題)。猿輔導創始人李勇強調,1.2億元的收入從銷售、服務到推廣都是在線上完成,“我們已經順利起跑。”

據猿輔導聯合創始人李鑫介紹,猿輔導已經累計完成16000課程,累計上課人次為2100萬次。而猿題庫的題目練習量超36億,小猿搜題為98億。

“2016是在線教育K12(從小學到高中)真正的元年。”李勇說,元年的說法每年都有人提,但他的判斷基於兩者:一是猿輔導收入達到1.2億元,實現規模化,“這是第一次K12領域有企業收入過億”;二是猿題庫商業模式已經形成。猿題庫作為在線輔導平臺,以自營模式做課程直播,從去年的平臺,調整到現在的完全自營,直播的教師全部為全職。他認為在線教育將會迎來新的局面,包括手機的普及, 80後家長群體的擴大,再加上越來越多的IT人進入教育行業,最終給在線教育帶來本質上的革新。

不過李勇也承認,盡管已經實現了規模化收入,但在線教育K12領域依然是大投入的慢行業,因為這個行業的特點是重產品和重決策,需要解決大量的產品和技術問題,包括音頻和視頻的工具,而父母給孩子們選擇課程又是慎之又慎,“我們預期K12不會是爆發式的增長”。

[本文作者i黑馬,i黑馬原創。如需轉載請聯系微信公眾號(ID:iheima)授權,未經授權,轉載必究。]

在線教育

猿輔導

猿題庫

李勇

贊(...)

分享到:

Next Page

打賞

打賞

匿名用戶

匿名用戶