- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

股票+股票 VS 股票+現金

前幾篇文章談到投資中兩種截然不同的情況,第一種,對於有edge的股票,盡可能分散地買,可以把Expected Growth推到最大;第二種,一注獨贏於盈利率與虧損度之比懸殊的股票,也能令資本的增長速度達至最快。究竟以一注獨贏之“矛”,對分散投資之“盾”,何者更優勝呢?那就帶著矛盾再研究吧。一注獨贏好還是分散投資好,不僅是片面和主觀的方法之爭,把背後的條件和理據弄清楚、搞明白,對具體的操作也很有現實意義。如果可以順利解決什麼時候選擇“股票+現金”組合較有利,什麼時候選擇“股票+股票”組合較有利,也就可以間接回答Wanderer師弟所提出那條看似無從入手的難題:同2800做rebalance,用現金好,還是reits、公用股的組合好?

首先探討一下“股票+現金”組合,再次搬出最優化資本分配公式:

f = p/a – q/b

其中,f是投入資本的最佳比例,p是盈利的機會率;q是虧損的機會率;a是虧損幅度;b是淨盈利率。

相對應f這個比例,其最快增長速度,g = p*ln(1+f*b)+q*ln(1-f*a)

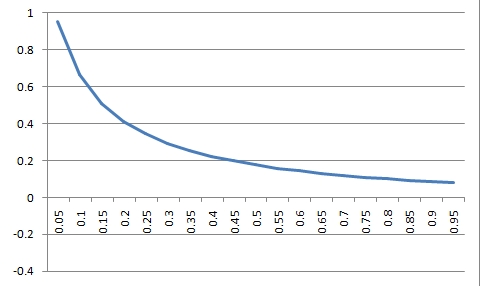

為了方便比較,選用上文例子中股票A的條件,假設輸贏概率都是固定的(例子中都是0.5),expected value也是固定的(例子中是0.6),這樣,就可以得出盈利率與虧損幅度之比對資金增長的影響了。

而且,因為expected value = p*b-q*a,在這個例子中p和q都為0.5,而expected value又是固定,即(b-a)是固定的,故只需考慮只其中一個變量就夠了。在一般沒經槓桿操作的賭局或股票中,虧損幅度,即a,只會處於0與1之間,所以選取a來比較會更便於解釋結果。把0<a<1代入g,就可看到“股票+現金”組合相對於虧損幅度的資金增長變化,如下圖:

現在考慮另一種選擇,“股票+股票”組合,不保留現金,把資金平均分配於兩只條件一樣但可能升跌不同步的股票A和B。同樣假設股票A和B都符合上述例子中的條件,每一輪投資不外乎四種結果:

第一種:1/4機會,A升B升,資金的收益變化是:1+0.5*b+0.5*b

第二種:1/4機會,A升B跌,資金的收益變化是:1+0.5*b-0.5*a

第三種:1/4機會,A跌B升,資金的收益變化是:1-0.5*a+0.5*b

第四種:1/4機會,A跌B跌,資金的收益變化是:1-0.5*a-0.5*a

所以,每一輪的資金增長就是:

g = 0.25*ln(1+b)+0.5*ln(1+0.5b-0.5a)+0.25*ln(1-a)

同樣把0<a<1代進去,得出“股票+股票”組合相對於虧損幅度的資金增長變化,如下圖:

想知道“矛”厲害一些,還是“盾”厲害一些,把上面兩幅圖疊起來就一清二楚了:

原來真是各有千秋,a很小,即風險很低時,一注獨贏的“股票+現金”組合(藍色線)佔盡上風;a很大,即風險很高時,也是“股票+現金”組合佔優;中度風險時,則是“股票+股票”組合(紅色線)較優。

實際操作中雖然各項參數不盡相同,但面對不同的風險程度時優化資本配置應是離不開這個大範圍的。而風險對於資本配置的影響,正正是大多數人的決策盲點。

習慣上,投資者普遍會以預期收益來主導決策,很少反過來根據風險作決策,即心存僥幸,不作最壞打算。例如收租仔加按再加按,喊一句gogogo,就以為樓價只會升不會跌;又如財演大師買完股,跳一part求雨舞(魔術師語),就幻想a=0可以不用理會。恐怕最後真是要自求多福了。

PermaLink: https://articles.zkiz.com/?id=229467

Next Page