- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

“互聯網保理”開啟資產證券化 市場規模可期

來源: http://www.yicai.com/news/5021031.html在資產證券化大板塊中分屬創新方向的商業保理資產證券化將迎大發展。商業保理業內人士分析認為,2016年商業保理資產證券化產品可能迎來重大發展機遇,而互聯網保理資產證券化則將加速整個行業的發展趨勢。

5月4日,京東金融披露國內首單互聯網保理業務ABS發布,背後對應資產是京東金融供應鏈金融業務“京保貝”的債權,優先級利率為年化4.1%,次級資產占比為0.05%。

京東金融保理業務負責人駱珞近日接受第一財經專訪時表示:“在互聯網保理資產證券化業務中最難突破的兩個點我們已經走過來了,所以之後在發行ABS或者以ABS作為一種資產處置的手段會變成一種常態。”

也有商業保理業內人士分析認為,保理類資產的ABS產品要進一步發展還需在行業監管、稅收制度、行業認知度、業外認可度等內涵與外延方面有所提升。

首單互聯網保理資產證券化啟示錄

5月初京東金融的一則公告似乎為商業保理資產證券化打開了一扇窗,尤其是互聯網保理資產證券化首單給行業的震動是巨大的。

5月4日,京東金融公告稱,近日已獲得上海證券交易所關於“京東金融-華泰資管2016年1期保理合同債權資產支持證券”(以下簡稱“京東金融第一期保理ABS”)掛牌轉讓的無異議函,發行規模20億元,管理人為華泰證券(上海)資產管理有限公司。

根據京東金融第一期保理ABS的發行安排,募資規模20億,分為優先A級(72%,AAA評級)、優先B級(27.95% AA評級)、次級(0.05%)資產支持證券。其中,優先A級14.4億元和優先B級5.59億元資產支持證券由投資機構完成認購,次級100萬元由原始權益人的關聯方認購。

另外,京東金融第一期保理ABS設置了“2年循環期+3個月攤還期”的結構。“在發行利率方面,優先1級資產年化利率4.1%,優先2級資產年化利率5.9%。”京東金融相關負責人表示。

談及這期ABS的發行時,駱珞說:“我們發這批ABS的時候,最難的過程都已經走過了,這里存在兩個難點,一個是在放款之前,所有形成對價值的過程是沒有任何人為參與的,相當於在放款的時候沒有任何問題的時候,直接放過去的。相較於傳統金融機構所認可的保理資產或是金融資產,可能是最難過的一關。第二個是我們在在傳統SPV的結構之上,加上了應收賬款池和資金池兩個池的方式來支撐,通過我們前期一些在結構化的處理。”

以應收賬款作為基礎資產的商業保理資產債權在2015年就首次受到了公開市場的認可。全年一共發行了三單,總發行規模13.4億元,分別為摩山保理一期、摩山保理二期和方正保理一期。

對於這類ABS產品,信用風險是一個重要考量因素。對於穿透基礎資產背後的交易和貿易背景不清晰、買方確權從法律角度上的難點、增信措施等都是問題。

從更大的背景來看,目前我國應收賬款數目很大,互聯網平臺對接應收賬款進行資產端的融資開發也成為趨勢,而互聯網平臺做應收賬款的質押、做應收賬款的保理、阿里京東所做的應收賬款資產證券化等模式都在不斷拓展中。

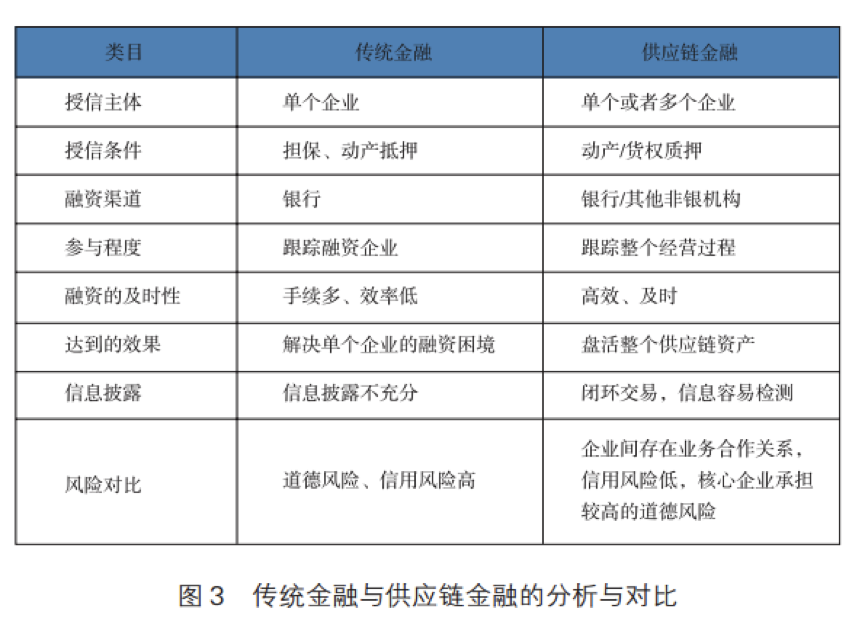

供應鏈金融風起

互聯網保理資產證券化得以成行的背後是供應鏈金融的風起。據中瑞財富近日發布的《2016互聯網+供應鏈金融研究報告》分析,供應鏈融資本質上是金融服務者通過對供應鏈參與企業進行綜合評估,針對企業流動性差的資產,運用恰當的金融產品,實現閉合的資金運作模式,期間或借助第三方倉儲、物流等中間企業的渠道優勢。供應鏈融資呈現出交易封閉性、自償性、資金流向明確,以及風險相對可控等特點,未來有廣闊的發展空間。

對於這塊市場早已成“兵家必爭之地”,無論是P2P平臺還是互聯網巨頭都各有打算。供應鏈金融風起,多方均意在切入爭做3.0中的供應鏈綜合服務平臺。互聯網巨頭參與帶動供應鏈金融風起,電商平臺、供應鏈協作企業、核心企業、物流企業、商業銀行、P2P平臺紛紛利用自身優勢切入爭做供應鏈金融3.0中的綜合服務平臺。

據統計,目前全面涉足或者部分涉足供應鏈金融業務的平臺有20余家。上述報告歸納P2P平臺的涉足方式為以下五種:P2P 平臺與核心企業合作,給核心企業的上下遊企業做融資;大宗商品服務商自建P2P 平臺;核心企業出資成立P2P 平臺;機構發起成立;P2P與保理、小貸公司合作。

日前,在企業端為客戶提供企業錢包、股權融資、信貸融資以及系統輸出後,京東金融宣布推出企業理財服務產品——“企業金庫”,為企業解決流動資金的理財需求。對於市場比較關註的京東金融公司金融業務,京東金融副總裁王琳日前告訴《第一財經日報》:“金融科技的應用可以體現為公司金融和消費者金融兩大類,每一大類都可以為客戶提供信貸和投資兩個方面的解決方案。京東金融的公司金融業務,依托於底層的大數據、風控、技術等能力,在客戶資金緊張時,為其提供信貸服務;而在其資金充沛時,我們可以為其提供對公理財服務。”

5月25日,螞蟻金服宣布攜手生鮮電商易果生鮮,整合阿里電商力量,包括農村淘寶、天貓超市等,首次對外闡釋了螞蟻金服在“金融+電商+農業生產”的閉環農產品供應鏈布局。而農產品供應鏈金融解決方案也成為今年螞蟻金服農村金融的重點。

上述《研究報告》通過分析未來行業發展趨勢有三個:首先,電商平臺發展供應鏈金融業務值得期待;其次,供應鏈金融的資產證券化或成為新方向,基於電商平臺商戶的信用墊付和應收賬款,一旦可以通過標準化的流程進行風險定價,伴隨電商業務的發展,供給資金的瓶頸就會愈發突出,並尋求資產的證券化;第三,巨頭公司發展供應鏈金融業務更有優勢,有完整產業鏈的巨頭,有相對完善生態圈的公司,除去銀行渠道融資,發展互聯網供應鏈金融業務也將成為時下新的選擇。

除此之外,“互聯網+”供應鏈金融的發展還將更關註垂直細分領域,產融結合也將是未來的發展方向,同時報告指出,發展與供應鏈金融配套的基礎設施,將迎來風口。

Next Page