- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

佛洛阿水靠「保存期限選股法」抓住景氣脈動 碼頭工人之子車禍後苦讀 十年賺五十倍

|

||||||

|

十四年前,一場車禍奪走了阿水的 行走能力,卻奪不走他嚮往財富自由的鬥志;為了實現夢想,他成為合格諮商心理師,並在網路上用「佛洛阿水」的筆名,向大家分享他的台股高獲利心法。 撰文‧林心怡 初次見到佛洛阿水,是個下著毛毛雨的周末午後。為了拍照,我們特別安排在台北晶華酒店二樓的ROBIN'S餐廳,但入口處的幾個台階,對以輪椅代步的阿 水,卻是一大障礙。當下商請飯店人員出動幾位壯丁,合力連人帶輪椅地抬到預定的拍攝地點,過程當中,阿水總是和善地堆滿笑容。 「讓你特地從高雄跑來台北受訪,真是太麻煩你了。」記者不好意思地說,「不麻煩呀,就當出來走走。以前為了累積投資功力、考研究所,為了省錢,我還常常跑 去圖書館借書回家練功呢!」阿水爽朗地回答。 的確,從股市投資累積千萬元身價,到成為一位合格的執業諮商心理師,這一連串的「不容易」,阿水都一一做到了。 每日八小時 鑽研股市追求財富自由家住高雄的阿水,父親是碼頭工人,母親是家庭主婦,在家中三兄弟排行老二,從小就知道,要達到財富自由,自己得更努力才行。所以,他 總是用功念書,考上台大化工系後,由於喜歡與人互動,不想整天待在實驗室,而轉台大財務金融系,希望有朝一日可至金融界發展。 「因為家庭環境並不寬裕,所以我很早就開始當家教、半工半讀,大三升大四那年,我還曾在花旗銀行工作。」阿水笑著說,除了生活費自給自足,一年還存下了十 幾萬元的積蓄,計畫著畢業後順利進入外商工作。 只可惜,二十二歲那年一場車禍意外,傷了脊椎,讓阿水往後必須仰賴輪椅代步。「還記得那次車禍,我在醫院整整躺了三個月,那時我最常做的事就是望著窗外, 什麼話都不想講、什麼人都不想見。」回想突如其來的衝擊,阿水的表情還有些痛苦,似乎不想多談細節。 遭逢人生重大挫折,原本樂觀的阿水,也曾經一度意志消沉,拒絕了不少親朋好友的關心,將自己完全封閉起來。 「還記得當時回家後,悉心照料我的母親,看起來很堅強,從來沒在我面前掉過眼淚,直到半年後,有天父親告訴我,母親總是會因為擔心我,半夜起來偷哭,我才 驚覺不該再讓這麼疼愛我的母親操心。」決定重新振作起來的阿水,計畫從他熟悉的家教業重新調整生活步伐。 「當時我們有個開補習班的親戚,會介紹學生給我,而為了存錢,我也會拚命接家教的工作,一心想把錢存下來投資股票,創造更多的收入。」原來就在阿水受傷後 一年的時間,他看到班上女同學以「證券研究員」的身分,在電視上解析台股,這讓個性不服輸的阿水激起了奮發的鬥志:「昔日同學們都在進步,我怎能在原地踏 步?」幾經分析,阿水開始研究股市,每天研讀的時間超過八小時,希望藉此提早達到財富自由。 為了把每月的開銷省下來投資股市,除了幾本經典書籍外,大多數都是從圖書館借來的,平常也會上網向投資前輩請益;算算至今閱讀過的投資相關書籍,超過一百 本,其中最欣賞的投資名人,則有巴菲特與是川銀藏。 勤做功課 主動索取產業報告取得先機投資股市四年之後,阿水累積了人生的第一個一百萬元。一九九九年,他將從事家教一年多存下的二十萬元,買進他人生的第一檔股票茂 矽,當時他看到二○○○年的千禧年危機,將造成的電腦換機潮,有機會使DRAM需求增加;同時又覺得該檔股票盤整修正已久,於是在二、三十元附近陸續布局 茂矽。 後來,茂矽一度最高漲到九十三.五元,但阿水卻是在茂矽股價跌破頭肩頂的頸線價位五十多元附近,才全數獲利出場。雖然這次的投資依舊讓阿水獲利一倍,累積 了五十萬元的財富,但阿水卻從中領略到出場藝術的可貴。 另一個讓阿水印象深刻的,就是○二年買進的中鋼,他的成本價約在十八元左右,至○三年股價三十多元時,選擇獲利六成出場。 「當時我布局中鋼,是覺得它每年穩健獲利,每年至少配發一元的股利,加上我向鋼鐵公會要的資料,顯示未來景氣可望好轉;而且從線形來看,每回跌破二十元就 是價值被低估,值得持續布局的好時機。」那時的阿水就是以低接存股票的心態,從二十元以下一路往下接,一年後果然得以獲利出場。 又例如,○四年第二、三季期間,當時阿扁連任總統後,因為三一九槍擊事件引發不確定性,讓台積電一路跌破五十元,甚至最低來到四十元附近;阿水覺得台積電 股價偏低,就從五十元以下分批往下買,以半年的時間投入二百萬元,平均成本價四十五元;最後股價在六十五至六十八元陸續出脫,獲利達五成,累積了三百萬元 的財富。 阿水有一套挑選價值被低估股票的選股邏輯,那就是只挑該產業具備「保存期限內」的價值型股票。「例如台積電,當時EPS獲利穩健、ROE(股東權益報酬 率)數字佳,加上產業趨勢還在往上的前提下,五十元以下買台積電,七、八十元賣出的獲利模式是可以適用的。」選股邏輯 端看產業成長期的「保存期限」「所以在挑股票時,我會看﹃保存期限﹄有沒有過?這個產業還有沒有未來的成長性?如果過了產業成長期的保存期限,我就不會再 買了,像很多趨勢改變的股票股價都回不去了,但產業趨勢向上的股票就不同了。」阿水分析說。 就這樣,阿水不斷找時間重壓價值被低估的股票,直到○六年已讓他累積了五百萬元的資產。 ○七年第三季時,他更全數出脫手上的持股,順利躲過百年難得一見的金融海嘯。「當時指數在九千多點時,爆出三千億元的頭部量,加上領先指標出現警訊、市場 過度樂觀,我就發現情況不對,出清手上的持股,直到大盤在八千點附近季線下彎時,更證明了我的看法沒錯。」阿水笑著說,雖然那段時間忙著研究所課業,但對 於手上的投資部位仍然不敢掉以輕心。 ○八年十月,阿水轉守為攻,開始在二十五元附近買進裕日車。「我發現台灣一年的國產車銷售量是三十五萬輛,但○六、○七兩年共銳減了二十六萬輛,因此我大 膽假設在需求遞延效應下,一旦景氣復甦,車市回溫,裕日車股價表現將有爆發力可期。」當時,阿水同時留意的還有股價四十幾元的和泰車,但他認為,股本約三 十億元的裕日車,行情更值得期待,因此重壓布局。不到一年的時間,阿水在裕日車五十幾元開始出脫大部分,獲利超過五百萬元,讓資產翻倍,累積逾千萬元的獲 利。 從價值型投資與景氣循環股中,挑選適合他的投資標的,是阿水一貫的投資邏輯;而展望今年開春的投資策略,他也會從這兩大方向著手。 首先,從價值型投資的角度來看選股,他會先從ROE大於一五%,負債比小於三○%的公司先做初步過濾,且股價在相對低檔的好公司。依此邏輯,他目前正持續 觀察兩檔個股:一是專做工業電腦的廣積;另一則是製造汽車用整流二極體的朋程。 廣積、朋程 列入可持續觀察名單阿水指出,廣積百分之百持股專精於遊戲機、醫療生產的子公司廣錠科技,今年一、二月訂單滿載,因此未來會觀察該公司在年假效應下,一月 營收是否可達到一.八億元以上,若有機會達成,則可在三十五元以下逢低布局,目標價上看五十元,停損價則可設在三十元附近。 至於朋程,他觀察到該公司一月在工作天數降低時,營收還能逾二億元;獲利成長佳,目標價至少逾一百二十元,拉回接近八十元可伺機布局,至於停損價則設在七 十元附近。 從景氣循環股的方向來看,阿水認為食品、鋼鐵、塑化等許多產業的週期都已到高檔,不然就是已經過了他心目中的「保存期限」︵例如面板與DRAM︶,因此, 並無他心目中股價偏低的合適標的。倒是電子股方面,阿水反而覺得智慧型手機低價化題材的聯發科、華寶、可成可以持續追蹤觀察。 「其實我做每一筆投資時,都會預先設定買進與賣出價位,並且嚴格執行。現在我也常常鼓勵年輕人,要及早做好投資規畫,因為光靠死薪水,真的很難達到財富自 由的目標。」在阿水的眼中,每一分投資都必須謹慎,也因為他勇於接受挑戰,讓他即使不良於行,依舊能一步步完成自己的夢想。 佛洛阿水 出生:1976年 現職:諮商心理師、專業投資人 經歷:專職家教 學歷:高師大輔資所、台大財金系 佛洛阿水投資 5心法 1. 不買「貴」股票:買被低估的價值型股票與景氣循環股。 2. 嚴守投資紀律:進場投資時,就已經預設了出場的條件。 3. 沒有賠錢的條件:不融資拉大槓桿,控制投資風險。 4. 從財務數字挑好公司:ROE(股東權益報酬率)>15%、負債比<30%,近三年EPS穩定在3~4元以上,獲利波動度低的價值型股票。 5. 輔以量能、形態等技術面觀察:從成交量、技術形態判斷,例如爆量不漲,走勢可能下修;窒息量後,可望反轉。 佛洛阿水財富3階段 第1階段 累積100萬元── 1999年至2003年透過家教收入的儲蓄,累積20多萬元投入股市,靠著茂矽、中鋼等股票,四年在股市獲利100萬元。 第2階段 累積500萬元── 2004至2006年平均成本45元買進台積電,持有一年多,在股價68元附近出脫,加計股息獲利近六成,並搭配部分期貨價差交易,累積500萬元的財 富。 第3階段 逾千萬元── 2007至2009年避開金融海嘯後,在25元附近布局裕日車,並在股價50元以上賣出大部分持股,資產翻倍累積至1000萬元。另2010年第四季至 2011年上半年,投資寶來證獲利四成後,近期開始布局廣積。 春耕布局重點 1. 股價被低估的股票:廣積、朋程。 2. 智慧型手機低價化題材股:聯發科、華寶、可成。 |

||||||

浩泽净水:云净水靠谱么? 徐佳杰

http://xueqiu.com/7813497513/46753868

今天来说说$浩泽净水(02014)$

随着近些年中国的水污染情况不断严重,净水器市场成了许多厂商趋之若鹜的掘金场所。大中小厂商,不论研发能力,销售能力,技术能力,都纷纷推出自己的净水器产品,妄图瓜分这个号称“3000亿人民币”的大市场”。

浩泽净水便是其中一家。

然而他刚刚遭到了外国机构的做空,股价惨遭腰斩,又获得了软银赛富和高通的力挺,稳住了股价。那么此时,是否是投资该股的好机会呢?

让偶们慢慢啰嗦:

一、杂乱无序的竞争对手们:

伦家整理了目前数得上名号的净水器品牌,除了国产家电巨头,$美的电器(SZ000527)$ $海尔电器(01169)$ ,深耕净水器行业多年的沁园,$碧水源(SZ300070)$ 等。还有 例如美国的净水器龙头企业滨特尔$滨特尔(PNR)$ ,以及电器制造巨头$霍尼韦尔(HON)$

不仅如此,日本的cleansui,toray等品牌的挤入也加剧了整个市场的混战。再配合上诸如奔腾,容声等超低价净水设备的参与,整个行业可以说已鏖战为一片血海。

二、浩泽净水什么模式?

(这个实在没有办法画图,将就着看吧)

对于企业客户来说,他的模式简单来讲,就是:

净水器免费安装——按十年收取租金(收服务费,水费)——插卡使用

(让伦家想起了别人家的插卡水表……)针对个人版的,年费680

(我觉得还是好贵的)

三、模式观点

事实上净水器整个行业,类似剃须刀的“吉列模式”。即不仅可以赚取机器的费用,还能够通过每年滤芯的更替赚取耗材费用。谁的市场份额最大,未来谁的盈利能力就越稳定。

浩泽部分摆脱了这种模式,采取了按年收租金(有点类似融资租赁)的模式,为未来获得稳定的现金流打造了基础。

根据年报及招股书所说,浩泽主要服务的是企业用户,譬如他在5月18日发布公告,与沃尔玛签约,为沃尔玛在国内的所有门店提供净水服务,这也形成了一定的稳定收入预期。

并且,在B2B的模式下,客户较为集中,上门提供服务的成本比B2C要低得多。所以这个模式,从表面上看,是可行的。

但对于个人,也就是to c的业务,这个模式我认为不太可行。原因在于家庭用户使用水量因人而异,还有迁徙,旅游,出差等各种事项,导致净水器不是完全每天使用的状态,有时候不需要每年更换一次滤芯。这个模式死板板的将个人客户拒之门外,也遭到了很多投诉。

传送门:http://energy.people.com.cn/n/2014/0313/c7189…

类似投诉不胜枚举,不仅仅都是针对其年费680的不满,很多还是针对产品质量的,这里就不贴了,百度一下你就明白,不辩自明。

四、做空疑云

2015年2月16日,刚上市不久的浩泽净水,就被沽空机构格劳克斯研究(Glaucus Research)发布究报告,指责浩泽净水虚报利润,股价只值0.27至0.85.

对于这个报告,浩泽的回应为:并没有作假,并且获主要股东包括赛富、锐盛、高盛等承诺,90天内不出售公司股票。并希望邀请Glaucus Research亲自登门考察。

从年报中,虽然暂且判别不出浩泽的业绩真伪。但不得不说,回购,增持维持股价的态度是值得赞赏的。

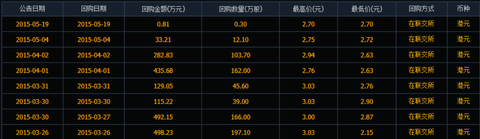

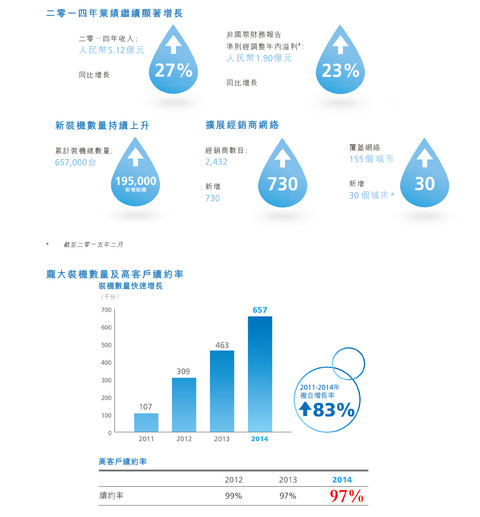

五、业绩速览

(看不清的点大图,以下内容摘自年报)

增长性可观,但需要注意续约率下降所带来的风险。

致歉:由于采用了某家财经网站的错误数据(哪家我就不说了,太让人生气了,以后弃用),导致先前发布的一些财务数据有误,现改正

六、总结一下下

1、净水行业是一个风口行业,无论是对个人,对企业,还是对政府。

2、但血海式的竞争压缩了企业的盈利能力。浩泽能否杀出血路,目前存疑。

3、公司需要在拓展渠道,选择合作伙伴上更加用心。目前浩泽主打的云净水服务,众筹净水器都选择苏宁这家互联网基因不怎么强的合作伙伴,个人不看好。

4、to C业务方面如果继续采取年付费制,个人认为吸引力不够,还会影响品牌声誉。to c和to b业务应该及早区别模式。

好啦。今天先说什么多。好久不写港股了,写来练练手

@今日话题 @不见开花但见结果 @富途证券

声明1、本人不持有以上标的,没来24小时内也不打算交易。

声明2、本文不是买卖建议,是否买卖以上标的需投资者独立决定。

Next Page