- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

陌陌回归A股,约么? 骑行夜幕的统计客

http://xueqiu.com/2480001764/49168006

前天晚上陌陌大跌,骑行客眼睛一亮,发觉市值又跌回30亿美金以下了,准备做做研究杀入陌陌,没想到白天刚刚和小伙伴讨论完,晚上就私有化了![]()

![]()

![]() 。唐岩牵头财团计划以每股美国存托股(ADS)18.9美元收购陌陌全部流通股本,这一价格比6月22日陌陌收盘价溢价20.5%!这几天A股怎么关灯吃面都没有这个事给我打击的痛苦啊,私有化前偷偷告诉我一声也好啊!

。唐岩牵头财团计划以每股美国存托股(ADS)18.9美元收购陌陌全部流通股本,这一价格比6月22日陌陌收盘价溢价20.5%!这几天A股怎么关灯吃面都没有这个事给我打击的痛苦啊,私有化前偷偷告诉我一声也好啊!

那么问题来了,回归后的陌陌值不值得“约”?是混不下去了回归A股,还是回归后有更深远的考虑?所谓真金不怕火炼,今天我们就后发制人,看看陌陌的投资空间到底有多大。

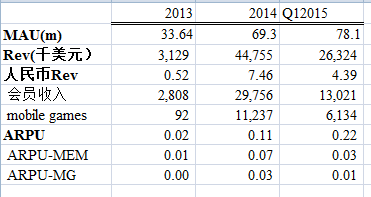

首先看财务数据,感谢@李妍 po

出的财务数据,Q4净利润一举扭亏为盈,non-GAAP达到940万美元之多。2014年全年营收增速13倍之多,2015Q1的净收入同比增长超过

300%,自从13年决定变现以来,陌陌的成长神速,算是讲圆了互联网公司“先赔后赚”的这个大逻辑,而且后市可期。

目前的收入构成依旧是会员收入>手游>移动营销>其它,其中会员和手游的收入高达1300w个610w美元,增速分别为300%+和200%+。营销这边也有600w的贡献,老东家阿里和58的合作作为主要贡献来源,而平安银行、苏宁易购等也有合作。

不

过话说回来,毕竟还是高成长的互联网公司,如果死盯财报还用传统公司那一套,估计创业板的拥趸们又要来骂骑行客了。骑行客不仅喜欢巴老这一套结合价值和成

长的估值体系,也喜欢触类旁通投资新兴科技市场,但是互联网的估值逻辑自然也有它的方式。所谓“先赔后赚”正是我们常说的先培养用户习惯,当你把大把的用

户据为己有,他们欲罢不能的时候,变现收费才能变得易如反掌。现如今这个时代,单纯的毛利率、市盈率已经不能成为评价一家企业的唯一标准,毕竟不是每一家

公司都有生物疫苗和医疗器械亦或是苹果微软的护城河。现如今的社会,谁最有“量”谁就是王者。骑行客几年前在报纸上看

到过讲北京庙会的“标王”,一个地坛庙会的摊位居然某一年拍卖高达30万,正当惊愕之际,发现地坛每天将接待游园人数10万余人次——几乎是入园游客超过

最大可容纳人数。而年后也曝出当时的标王靠着主营业务羊肉串最多一天流水就多达6到8万元,有心人算过一笔帐,标王正常营业的话7天盈利至少有10万元。

羊肉串本身并不重要,重要的是在当你拥有了如此庞大的客流量时,即使是相对低一点的毛利率(相较于互联网行业)也可以是薄利多销,更不要说曾大如

Facebook、阿里巴巴、腾讯这种巨无霸用户量的互联网企业,其用户粘性和月活跃用户基础可以说是无数个庙会同时卖贵州茅台的节奏。

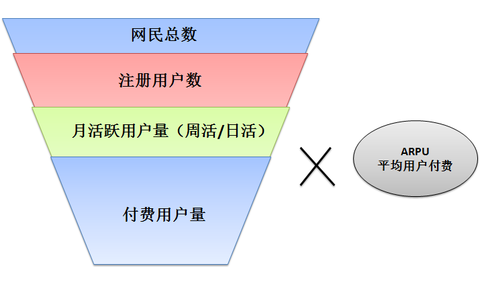

互

联网的用户数是一个大大的漏斗,观察每一层用户的成长速度可以了解企业未来的成长空间。再结合ARPU(Average Revenue Per

User即每用户平均收入)的成长空间判断企业未来离天花板还有多远。现如今成为国内巨头BAT之一的腾讯当年就是赶上了国内网民数量增长,和自身用户数

到月活爆发式增长的10年,所以在小马哥自己都没有底气以为企业做到天花板了地减持股票后,腾讯依靠游戏和无敌的变现能力让股价又蹭蹭的涨。

那么目前陌陌的情况如何呢?

1.目前ARPU来看,变现刚刚起步,ARPU空间很大

2.目前主要还是靠会员+移动游戏和其它增值服务,会员是目前收入的主要来源

3.参照腾讯和360变现后的成长速度(暂时先不考虑移动端还是PC端业务的接入,360从业态上更接近陌陌,腾讯有大量业绩靠游戏爆发,是否合适参与陌陌对比待定)

那么如果再说回估值来决定买或不买的话,我们先首先建立这样的假设:

1.PC端业务和手机端业务变现及成长方式类似,或至少存在一个百分比(骑行客另开讲PC端业务到手机端业态的关系和成长比例)

2.按照要回创业板上市估值的尿性,我们对ARPU和月活都采用毛估。

3.陌陌在未来两年内还会保持着成长股属性,用户保持15-20%的增长/季,ARPU的天花板至少目标在15元以上。

那

么按照目前的用户数量,是腾讯当年2011年的1/10,ARPU只能做到人家的1/3的预期,估值是当时3000亿的1/30,大概100亿左右,那么

目前的估值已经不算便宜了。但是如果此时如果继续按照腾讯的扩张速度成长为现如今1.5万亿的庞然大物,那么估值自然会走到500亿,对于现在回创业板或

者战略新兴版还可以给予更高估值的陌陌来讲,那么这刚刚才上路呢。

当然,你如果拿出360的数据进行对比,你会发现即使假设陌陌的

ARPU有朝一日能够追赶上去年加速变现,恐怖增值的360,在月活用户数上,与360还是差了一个数量级,而且骑行客认为,恐怕“约X神器”的用户扩张

速度应该抵不过老周“强盗式扩散”的这一套吧?老周的360从08年的1.2亿用户到如今的5亿用户,翻了将近4倍,花了7年时间;陌陌即使目标是360

目前的1/3,也就是1.5亿用户+,15%的增速需要用超过一年速度赶超这个用户量,并且需要再ARPU上有长足的飞跃才行。所以侧面上,360目前的

价格回A股,注定是一场爆炒的血雨腥风。

不

过话又说回来,目前需要等待陌陌的是中报能够再达预期,人数和消费额的双增长。而后的6.0版本和视频直播产品更是令人期待,新的增长点或许会带来意想不

到的化学反应。然而回到目前估值已经在天上的创业板或者开市后能够比拟神创的战略新兴版,想必如此优质资产的陌陌可以有至少300亿到500亿市值的想象

空间吧。

@今日话题 @方舟88 $陌陌(MOMO)$ $奇虎360(QIHU)$ $网易(NTES)$ $腾讯控股(00700)$ $人人(RENN)$ $纳斯达克综合指数(NASDAQ)$ $iShares NYSE 100(NY)$ $创业板指(SZ399006)$ $中小板指(SZ399005)$ $上证50(SH000016)$

Next Page