- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

资金入市未停歇:杠杆交易揭秘——没那么可怕

http://www.gelonghui.com/#/articleDetail/18524

作者:刘瑞、荀玉根

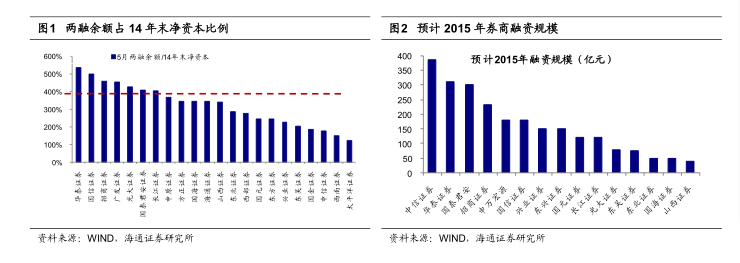

1. 预计 15 年两融规模将达 3 万亿。

预

计 15 年两融规模将达 3 万亿。目前两融规模已达 2.2

万亿,市场担心两融是否还有增长空间。对两融规模有影响的主要是三项指标:①两融规模不大于券商净资本的4 倍;②券商杠杆率不高于 6

倍;③净资本不小于净资产的 40%。截止到 2014 年末,券商净资本、净资产、总资产规模分别为 6791.6 亿、9205.2 亿、40900

亿,对应杠杆率为 4.4 倍,净资本比净资产为 74%,距监管上限仍有较大差距,因此短期来看制约融资规模的主要是“两融规模不高于净资本 4

倍”这一要求。我们预计 2015 年末全行业净资本规模可达 1 万亿(预计 15 年证券公司通过再融资补充净资本 2000-3000

亿,利润留存约 1000 亿) ,两融规模理论上限约为 4 万亿,结合相关业务发展情况及杠杆率限制等指标,预计年末两融规模将达 3 万亿。

补

充资本金后券商两融瓶颈将被打破。从公司角度,截止 5 月末两融余额最高的五家券商为广发、银河、海通、申万宏源、招商;而参考 14

年末各公司年报数据,目前两融规模可能已经达到净资本 4 倍上限的公司是华泰、国信、招商、广发、光大。而这些券商在今年都有 IPO

或再融资计划,融资完成后净资本制约将暂时消除。

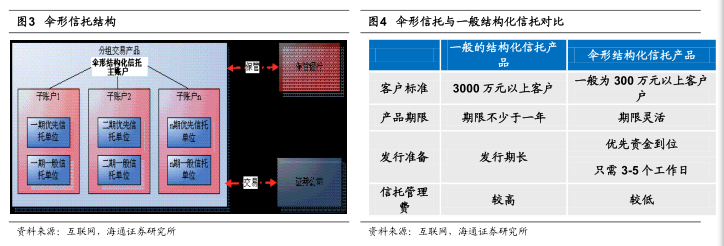

2. 预计场外配资规模约 1-2 万亿,监管影响可控。

我们预计目前场外配资规模约 1-2 万亿,其中银行资金是主力保守估计约 1 万亿,民间配资约 2000-3000 亿。目前来看,存在监管风险的主要是伞形信托和 P2P 配资。

伞

形信托规模预计 2000-3000 亿。伞形信托是在一个主信托账号下,通过分组交易系统(主要通过恒生

HOMS)系统设臵若干个独立的子信托,每个子信托便是一个小型结构化信托,每个子信托都是一个完全独立的结构化信托产品,单独投资操作和清算。相较传统

结构化产品,伞形信托有两大优势:首先,是降低了融资门槛,劣后资金规模下限从 3000 万降至 300

万甚至更低;其次,伞形信托可以随时增加子产品,不用再设臵产品合同,而单一信托产品做完之后需要再次向监管部门备案、审批,速度较慢。也正因为如此,伞

形信托的风险管理难度大大加强,预计目前伞形信托规模约 2000-3000亿。

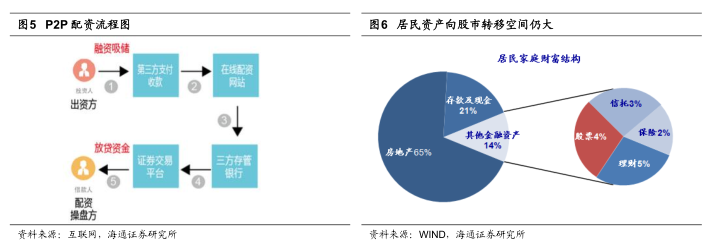

P2P 配资仍是百亿量级。P2P

配资是股民在线提出配资申请,互联网平台帮其融资扩大操作资金, 其资金来源一部分是通过网站发布一定金额的借款标,

从网络筹集资金,另一部分则是通过线下渠道获取民间资金,再出借给股民。目前 P2P 融资的配资比例一般是 1:3-1:5,起点金额最低可以到 1

万元。由于 P2P 配资运作极不规范,可能存在无法及时止损、非法集资、捐款跑路等风险,也是监管管控的方向。不过目前 P2P

配资的规模还比较小,我们预计仍是百亿量级。

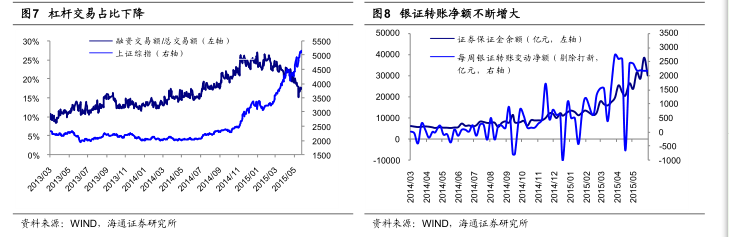

3. 杠杆交易占比已在下降,资金入市未停歇。

杠杆交易占比已在下降。根据统计,目前融资交易占比为 16.9%,与年初高点 27%相比有明显下降。而且在监管层对两融和场外配资等业务的规范监管下,金融机构对两融、配资的风险管控进一步加强,担保折算率和配资比例已经有所下降,投资者风险意识增强,整体风险可控。

资金入市并未停歇。尽管监管导致杠杆交易占比下降,但资金入市并未停歇。年初至今银证转账净额+新发基金+两融余额+沪港通四项合计入市资金达 5.2 万亿, 5 月以来共计流入 2.1 万亿。在杠杆融资监管加强的背景下,资金入市节奏并未放缓。

4. 牛住梦想,守筹捡筹 。

(1)这是一次高原反应的呕吐。这是一次高原反应的呕吐。 “三根阴线改变理念”

,连续下跌后不安很正常。牛市的中期调整需要很强的政策事件改变市场预期,当下的回调只是过快上涨后的高原反应。

(2)牛市趋势并未改变。牛市趋势并未改变。这是中国梦牛市,储蓄率与投资率裂口拉大,资金汹涌澎湃。3

月来市场第二次加速上涨,资金入市平民化,杠杆占比被摊薄。政策环境未变,势不变。

(3)守筹、捡筹。守筹、捡筹。牛市震荡是布局好时机,转型牛的成长仍是主战场,如互联网+、中国智造、医疗服务,主板机会体现为政策催化的主题,如大上

海、国企改革。(海通证券)

Next Page