- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

股神:以合理價格購入了不起企業 巴黎的價值投資

來源: http://parisvalueinvesting.blogspot.hk/2015/05/blog-post_6.html巴黎:

什麼才是了不起的企業,筆者認為是一些在行業中表現特出的股票,這些股很易認出,例如在google finance 打入0857,便會有以下顯示,你馬上可以看到那間公司在石油能源業競爭中處於優勢。

上面的資產回報率很易看到在石油行業誰是最高,與及大概的平均水平,中海油的資產回報為9.37%,即使說,中海油每100元的資產,能賺9.37蚊,這代表他的營運是最有效率,過去它收購同業的出價是合理而非搶貴貨。資本家不用分析中海油點解高、中石油點解低、中石化點解低到無影,我們不是要寫論文,只要知那支高的公司是否長期保持高,條數是否真就可以。

下圖是一些世界級的石油龍頭的公司,朋友可作比較和想像為何BP被Shell收購。

最近油價下跌,筆者番摣過去5年紀錄,發現油價上升,也並非代表油公司賣出每一桶油會賺得更多。

經濟學是有一條叫邊際遞減理論(Marginal diminishing return), 即油公司掘開個井,每日出一千桶,突然油價狂升,油公司馬上坐地起價,賺大錢。但固定和變動資源是要有一個合理的比例才最節省成本,一旦市場因油價上升,加入更多公司爭奪資源,僧多粥少,某些資源就會被搶高了,這樣下年成本就會突然大升,甚至上升速度快過油價,出現賺錢創新高,效率創新低,運作和財務風險大大增高的情況。

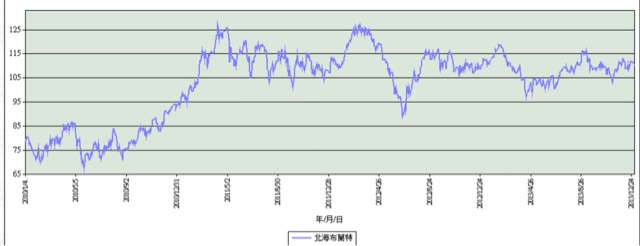

以下是國際原油價2010年至2013年的圖:

油價實際最高峯出現雙頂,分別是2011及2012年頭,很容易想象2011年是油公司每桶賺錢最多之年,而隨後的2012和2013年的每桶成本應該因資源爭奪而搶高,我們可以看看中海油5年來的每桶石油的銷售/成本/盈利的關係:

實際上原油開採成本不斷上升由2010年的330人民幣升至2012年的469,再到2013年高峯503一桶,短短3年成本上成了52%。另一方面油價在12年見頂726人民幣後向下走至14年的634一桶,而15年見底回升至現價美元65元或人民幣約403一桶。中海油因為之前沒有怎麼搶入資源價格,固每桶成本反而從高峯503元人民幣下調至447。

自從中海油公司從2010年油價觸低上升後,稅前利潤達最高的40%,至2011及12年普遍也有35%以上,有這麼深的Profit Margin,很易令人心紅,因為即使費比例大幅上升,只要市場份額加大,再添些借貸槓桿,就算盈利率下降幾個百份點,總利潤仍然會增大,不過油公司不知道,這個35%的Margin,足夠有空間引誘替代品頁巖氣進入戰場。

我在1月份工作坊上談到分析公司競爭力,可以簡單用Michael Porter的五種力量,其中一種是替代品的力量,這種力量通常令原經營者難以隨心所欲加價,以石油行業比喻,就是封了每桶油的頂價。

另一種更重要力量,就是議價力量,即是生產成本有幾低,個褲袋有幾深,壟斷能力有幾強。現在石油出口國主動減價,以前石油公司當旺時的那非常深的Profit margin of safety 馬上大跌,第一批死既一定是那些成本高的油公司,而一直成本都大幅高於石油開採的頁巖氣戰場就更慘淡了。

前面講過一個油田配置固定和變動資源之間是有一個最好的比例,這些資源在油價高時被搶高,油價低時,就會首當其衝被踩,例如之前練油沙的加拿大卡加利城市,亦因為油價下跌,當地失業率和地產空置率馬上上升,加元又下跌,呢個時候的變動成本,不用問也同樣會下跌。

講左咁多筆者常常說不想講的所謂宏觀大勢,我的重點其實很簡單:

上面的宏觀經濟運作,投資的朋友根本可以不用去理會,因為宏觀大勢就是微觀競爭的結果,任何微觀競爭,最後倒下亦只會是能者。

投資人只需要選擇「價值」高的能者,以合理或低的「價格」買進就可以,價值高的管理層懂得精打細算,不會在市旺時發神經像餓狗搶屎,也不會在市淡時發夢,如果他不慬慎,自大和自滿,做事無效率,管理的公司的資產回報率就不能領先同業。

PermaLink: https://articles.zkiz.com/?id=144078

Next Page