- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

補點基礎課:如何玩轉杜邦分析法 孥孥的大樹

http://xueqiu.com/8592131633/37320897近期,從觀察評論記錄來看,雪球上的朋友對於投資基礎課程頗感興趣。其實,從個人角度出發建議大家還是多看一些投資基礎的書籍,做到開卷有益。當然,絕大部分書籍難免晦澀,也不好懂。今天就整理一篇如何玩轉杜邦分析法的文章給分享給大家,做個拋磚引玉,希望雪球越來越多有興趣共同學習、進步的朋友加入,分享更多的乾貨。

當然,在玩轉杜邦分析法的前提是,你必須得知道每一個財務指標的含義,這是最根本的要求。找本財務書也可以,同樣也可以網上找一些老師講課的簡易視頻都行,個人覺得視頻更好,通俗易懂。

什麼是杜邦分析?

杜邦分析法利用各個主要財務比率之間的內在聯繫,建立財務比率分析的綜合模型,來綜合地分析和評價企業財務狀況和經營業績的方法。採用杜邦分析圖將有關分析指標按內在聯繫加以排列,從而直觀地反映出企業的財務狀況和經營成果的總體面貌。

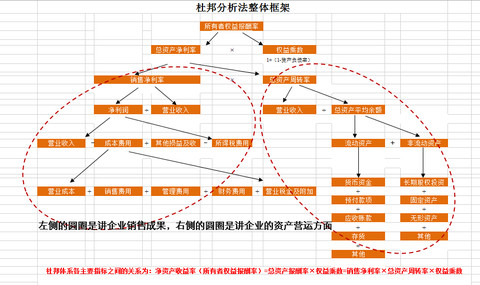

先來看一下杜邦分析圖表及相應分析:

根據上圖剝析,可以得出下面的主要公式:

綜合公式:

淨資產收益率=銷售淨利率*總資產周轉率*權益乘數=(淨利潤/營業收入)*(營業收入/總資產)*(總資產/淨資產)=淨利潤/淨資產

以下是分步公式:

權益乘數=1/(1-資產負債率)=總資產/淨資產

銷售淨利率=淨利潤/營業收入

總資產周轉率=營業收入/總資產平均餘額

總資產淨利率=銷售淨利率*總資產周轉率

淨利潤=營業收入-成本費用+其它損益及收入-所得稅費用

總資產平均餘額=流動資產+非流動資產

成本費用=營業成本+銷售費用+管理費用+財務費用+營業稅金及附加

流動資產=貨幣資金+預付款項+應收帳款+其他

非流動資產=長期期權投資+固定資產+無形資產+其他

從上面的綜合公式可以看出:

(1)淨資產收益率是一個綜合性最強的財務比率,是杜邦分析系統的核心。它反映所有者投入資本的獲利能力,同時反映企業籌資、投資、資產運營等活動的效率,它的高低取決於總資產利潤率和權益總資產率的水平。決定權益淨利率高低的因素有三個方面-權益乘數、銷售淨利率和總資產周轉率。權益乘數、銷售淨利率和總資產周轉率三個比率分別反映了企業的負債比率、盈利能力比率和資產管理比率。

(2)權益乘數主要受資產負債率影響。負債比率越大,權益乘數越高,說明企業有較高的負債程度,給企業帶來較多地槓桿利益,同時也給企業帶來了較多地風險。資產淨利率是一個綜合性的指標,同時受到銷售淨利率和資產周轉率的影響。

(3)資產淨利率也是一個重要的財務比率,綜合性也較強。它是銷售淨利率和總資產周轉率的乘積,因此,要進一步從銷售成果和資產營運兩方面來分析。

那麼問題來了,

從綜合公式來看,公司的淨資產收益率

淨資產收益率=銷售淨利率*總資產周轉率*權益乘數

從最根本的指標上可以看出,銷售淨利率、總資產周轉率、權益乘數(槓桿比率)構成了ROE的核心指標,如果講到企業運營的三個級別的話,則可以判斷公司運營的三個層次。

首先,先來講銷售淨利率,從這個指標上講,銷售淨利率的提高能夠提升公司的淨資產收益率,而且是最好的公司運營模式。這就是我們平常經常講的公司為啥要高毛利率,比如茅台,我武生物這樣的公司,吃藥喝酒毛利率高達90%,在管控好營業成本的前提下,公司就可以獲得良好的淨利率。這就是為啥投資者偏好高毛利率的企業。當然,高毛利率的最終結果是要高淨利率哦。如果轉成高淨利率,途徑有二,其一,漲價,這就是公司的議價權了,我們研究企業經常講到這點,是很關鍵;其二,降低成本費用,但是成本費用的降低往往是比較有限的。第一點才是重中之重。所以,如果企業是由於高毛利率而貢獻的高ROE,那麼此類公司最優。

其次,再講總資產周轉率。同樣,提高總資產周轉率也能提高淨資產收益率的整體水平。這個在地產內有一種快銷模式,例如,在2013年碧桂園成功殺入房地產前十,成為整個行業黑馬,就充分採用了快銷模式。從拿地到房子銷售,短則半年,慢不到一年。這樣完勝整個行業整體水平,在碧桂園的影響下,各大開發商也是紛紛提高自己的銷售速度,提高周轉率。講這個例子,大家應該能明白吧。就是一年進貨一次,每次進100件商品,在賣出的價格一樣的情況下比如100元每件,你用了一年才賣完得10000元;如果換成一年進貨二次,每次同樣進100件,同樣賣100元/每件,但是你一年內同樣全部賣掉,則你得了20000元。是不是收益就高了。講那麼多,好像就二個關鍵字——效益。所以,此類模式在沒有最高毛利率情況下,提高效益,同樣能保持較好的淨資產收益率。那麼,此類公司次之。

最後,講一講權益乘數(槓桿比率)。說白了,這個就是公司借錢來運營公司,本來你只有100塊錢,只能買一件商品,賺一件商品的利潤。你覺得不爽,還挺累。於是,找你好朋友借了200塊錢,但是答應做一次買賣,就也分點利潤給你哥們。於是,你揣著兜裡的300塊錢,這次買了3件商品,賺了三件商品的利潤。事後你分你哥們50元,但整體上你還賺了250元。當然,借錢是有風險的,萬一你買了商品還沒賣出去的過程中,你哥們急用錢,上門追債,這下就完蛋了。你有可能降價出售啊,或者資金周轉不過來啊,啥啥啥都有可能。於是,可能你本錢也賠光了。所以,權益乘數就是借錢玩,看你玩不玩得動。此類公司,則歸屬第三等級運營模式。

舉例說明:

就拿地產行業三家典型的企業做一個案例對比,讓大家一目瞭然。一個行業之間,順同樣的賣房模式下,對於保持在20%左右的淨資產收益率同樣的企業,其主要的貢獻比居然均不相同,所以選擇哪一類企業,充分的保證了你的安全邊際。請看下圖:

數據來自其2013年年報,可以看到大家的ROE都是在20%左右,而中海地產,賃借其高的銷售淨利潤率,獲得高的ROE,為啥呢,主要是由於中海地產品有政府背景憑藉以前的儲地,土地的樓面均價便宜;而萬科則以其穩健的經營管理,保證了其高效的周轉率而得名,使其保持較高的ROE;而在2013年異軍突起的泰禾集團,主要是憑藉其高的負債率而保持了其高ROE。從三家企業對比再加上房地產行業的現狀,可以肯定泰禾集團的高負債風險遠高於其它二家企業。誰都不想借錢過日子,還要支付利息,地產行業可是高利貸頻出的行業,異間借貸盛行。

杜邦分析的侷限性:

大家平常可以看到我在雪球寫的文章關於個股或者行業的分析數據,基本上都是對公司的某個財務指標進行長期多年數據比對,這樣可以看出趨勢。而杜邦分析的圖表僅僅是對一年的數據進行比對,則顯得過注重於短期財務數據的表現。所以在應用杜邦分析的時候需要結合長期財務指標來進行綜合判斷,切忌不要在一年數據上摺騰太久,以免掉入陷阱,注意靜動結合。此外,還需要強調一點,我之前的文章多次提到,在研究完行業、企業的綜合管理能力、領導層管理能力、員工執行力等等無形的判斷後再用財務指標結合估值公司的整體水平。其實,做為一個分析師,往往很多時候著迷於企業的財務面,掉入財務陷阱。

利用上述的杜邦分析法做一個案例教學吧。

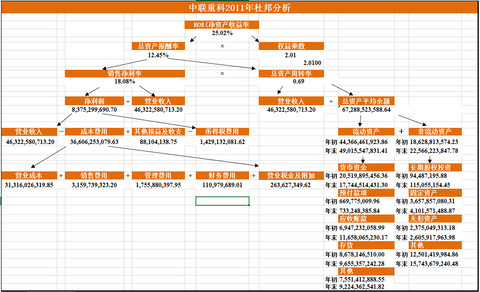

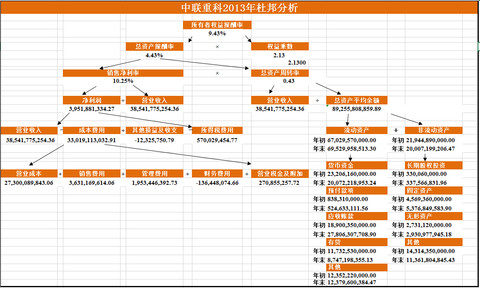

就拿我上一篇文章寫到的工程機械中的中聯重科來舉例。為了對比的明顯,拿工程機械的顛峰時間2011年的財報跟2013年的財報進行比對,更好的說明教學。

先上這兩年的杜邦分析圖,從ROE看,2011年為25.02%,而到了2013年則下降至9.43%,那是什麼原因呢?

先從上而下的開課。

第一步,先看總公式,ROE=總資產收益率*權益乘數

2011年 ROE=總資產收益率*權益乘數=12.45%*2.01=25.02%

2013年 ROE=總資產收益率*權益乘數=4.43%*2.13=9.43%

通過對比,我們可以發現,ROE三年間從25.02%下降至9.43%,什麼原因引起的呢?通過觀察,我們可以看到主要原因是由於總資產收益率的下降而引起的,而權益乘數略有提升但並不明顯,這個留著後面再講,下面先剝析總資產收益率。

第二步,再看,總資產收益率=銷售淨利率*總資產周轉率

2011年總資產收益率=18.08%*0.69

2013年總資產收益率=10.25%*0.43

可以看到,影響總資產收益率的為銷售淨利率跟總資產周轉率,二者均有不同程度的下降,從而導致其總資產收益率下降。先來看銷售淨利率。

第三步,接著看銷售淨利率=淨利潤/營業收入

2011年銷售淨利率= 8,173,341,830.79 / 46,322,580,713.20 =18.08%

2013年銷售淨利率=3,951,881,334.27 / 38,541,775,254.36 =10.25%

可以看到,在營業收入跟淨利潤雙雙都是負增長的,而且銷售淨利率卻又下降了。那麼可以肯定是由於成本的增速快於營業收入的增速,從而導致其淨利率下降。我們知道根據杜邦分析圖,淨利潤=營業收入-成本費用-其他損益及收支-所得稅費用。競爭是成本費用增速過大,那麼咱們先分解成本費用。

第四步,成本費用=營業成本+銷售費用+管理費用+財務費用+營業稅金及附加

2011年,成本費用= 31,316,026,319.85 + 3,159,739,323.20 + 1,755,880,397.95 + 110,979,689.01 + 263,627,349.62 = 36,606,253,079.63

2013年,成本費用= 27,300,089,843.06+ 3,631,169,614.06 + 1,953,446,392.73 + (-136,448,074.66 )+ 270,855,257.72 = 33,019,113,032.91

可以看到營業收入在下降的情況下,成本費用也下降,但下降幅度不夠大,從而影響其銷售淨利率。影響比較大的,可能的看到,銷售費用及管理費用。如果瞭解行業情況的話,可以判斷隨著競爭加劇,公司的銷售費用及管理費用明顯上升。

通過對總資產收益率的一層層分析,我們可以得知影響其總資產收益率主要是由於其營業收入的下降,同時營業成本並沒有隨著營業收入的下降同步下降,從而導致其整體的收益率下降。

接下來,我們用同樣的方法分析其總資產周轉率。從上面的分析,我們得知總資產周轉率從2011年的0.69下降至0.43

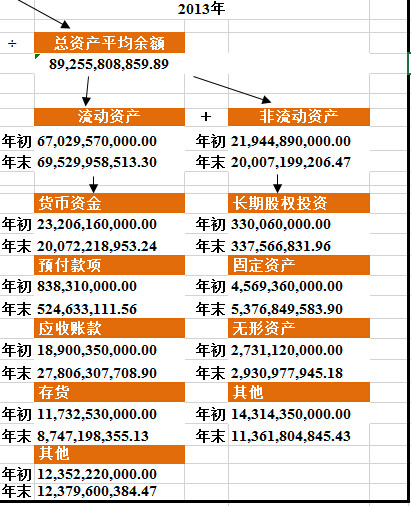

第一步,總資產周轉率=營業收入/總資產平均餘額

2011年總資產周轉率=46,322,580,713.20 /67,288,523,588.64

2013年總資產周轉率=38,541,775,254.36 /89,255,808,859.89

可以看到,營業收入下降,總資產在上升,所以,自然周轉率就下降了。那麼我們接著看,總資產上長升是由於什麼影響的。

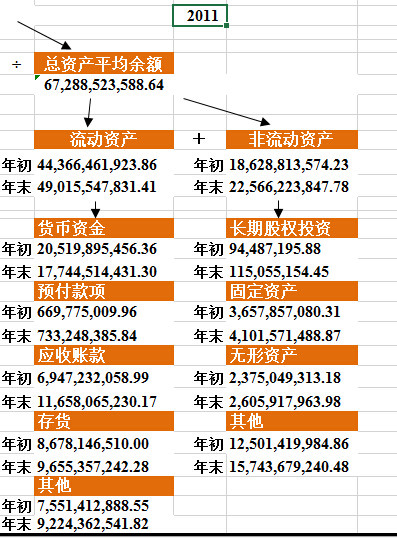

第二步,總資產=流動資產+非流動資產=(貨幣資金+預付款項+應收款項+存貨+其他)+(長期股權投資+固定資產+無形資產+其他 )

為了方便對比,截圖對比。

通過對比,總資產上升,主要是由於其流動資產的增加。流動資產的增加呢,主要是由於其應收帳款抽爆增,從2011年的116.58億增加至2013年278億元,是其總資產增加的主要因素。從應收帳款的屬性看來,這點不是好消息。

最後看下權益乘數,權益乘數變動不大。就不詳細講解了,大家按照上面的方法跟步驟進行分析即可。

那麼分析完,我們可以得出什麼樣的結論呢?應收帳款過大,是不是應該公司應該加強力度催款。(事實上中聯重科現在就是在這麼做),成本費用過大,是不是應該節約成本,把銷售費用等支出減下來,保證公司的淨利潤。當然,對於一個行業競爭這麼大,相當殘酷的行業,這是相當困難的。我們在綜合評判一個企業的時候,就需要把這些得出來的結論納入我們評估整個公司的標準,觀察公司是不是在言行舉止上有所動作,有動作才能保證公司未來的趨勢有所改善,整體向好。

PermaLink: https://articles.zkiz.com/?id=134036

Next Page