- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Laredo石油初步研究文章(上) 投資女學徒

http://xueqiu.com/8941123866/36683249新年逐步靠近,從以前的日更變成了現在的二日更甚至N日更,速度減慢敬請各位原諒。

$中國海洋石油(00883)$ $先鋒自然資源(PXD)$ $西方石油(OXY)$ $Laredo Petroleum(LPI)$

感謝@水木瑾 推薦這個Permian的頁岩油氣開發公司,筆者開始初步覆蓋,筆者覺得這個公司還是有點意思,但是礙於過節等因素看的不夠深入,請大神們多多指正。

一、公司簡介

Permian的公司好像有相對開採成本處於同類行業中游水平

而Laredo和OXY一樣在美國方面的開採業務主要集中在這個地方,當然Laredo沒有OXY的國際上佈局所以規模相對較小。

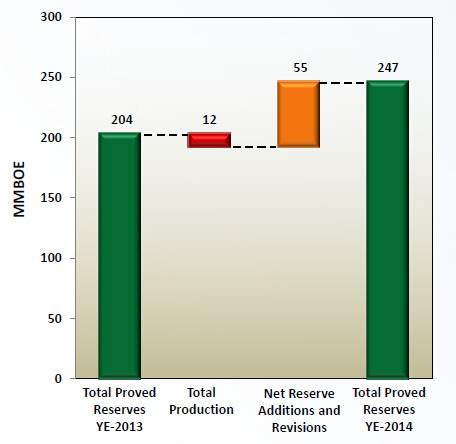

截止於2013年12月,公司在Permian擁有202084英畝可開採土地,預計有2.036億桶油的儲量,2014年儲量進一步增加2.47億桶。由於公司2013年出售了Anadarko方面的油田,公司自此成為專注於Permian油田開採的公司。

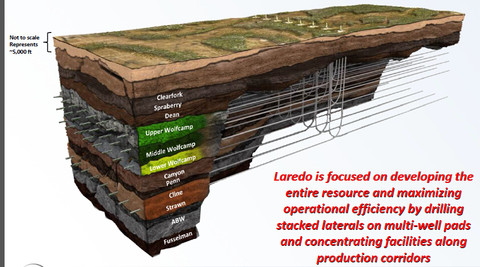

從維基百科方面瞭解到,Permian的midland是處於一個叫做Spraberry裂谷,是Permian盆地當中出油量相對較多的區域。

http://en.wikipedia.org/wiki/Spraberry_Trend

另外說到頁岩油氣就要談到第一年後開採下降率,這一地區是在70%。

還有就是關於公司水平開採的技巧也是不錯的,特別是在Midland地區,地層與地層之間間隔較為明顯,有足夠的空間給水平開採的那些管道鋪設,使得開採率得到提升。

二、公司債務和財務

公司的主要亮點就是債務水平非常低為15.76億,而2014年的EBITDA為5.96億,對於EBITDA的槓桿比率為2.6倍。而且最近期一筆5.52億債務到期會在2019年,剩下的9.5億則在2022年到期。

當然,近期的EBITDA是相對來說比較高,所以不能夠表明公司能夠維持著這種相對較高盈利水平。市場當然也是有這樣的顧慮,特別是其債務水平高於股東權益上,D/E=1.16。個人認為這一點需要權衡,而要對公司債務再進一步的分析。

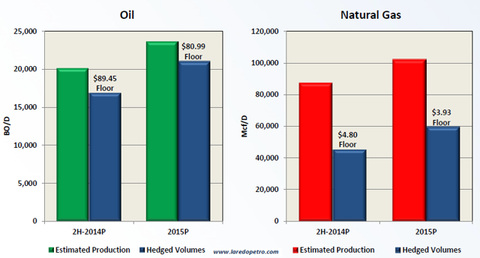

首先:對沖

而且2015年產能大部分已經獲得高價對沖,並且有95%的2015年油產量是對沖在81美刀,65%的天然氣產量是對沖在3美刀。該公司在2015年的業績應該會明顯的比一些同行要好。

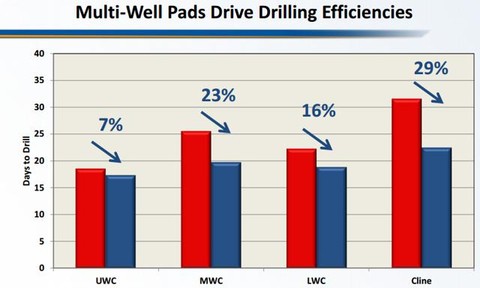

公司也在進一步的縮減成本

例如在各個地層上鑽探的時間也在減少,從7%到29%不等(下圖可結闔第2副圖看)

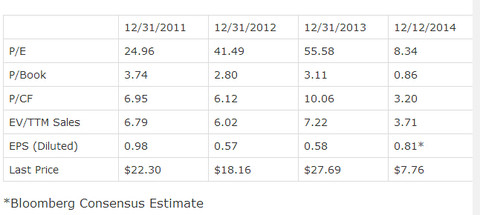

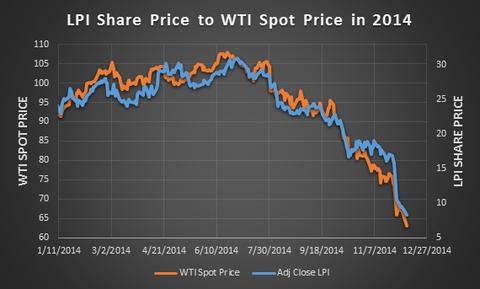

公司市場表現,歷史上的EPS波動還是比較大的,市淨率還有調整空間。但近期油價略有反彈,估值應該是被稱為跟行業水平相近,但是要大漲的話需要像以前一樣在估值上能有大幅度的提升。鑑於頁岩油氣板塊的已經逐漸成熟,市盈率上升空間的時代已經過去。

三、結論

其實公司本身只是由於油價的下滑而導致比較大的調整,由於公司某種程度在2015年的大部分產量都已經被對沖,其實就2015年業績預測本身可能意義不會特別大。但是LPI相對較低的債務水平,已經採油區塊,如果油價仍然維持在橫盤在低位,很可能會成為一些大公司收購的標的。Permian地區開採的公司也不少,像OXY、PXD、FANG等一大批獨立油氣開發商,估計很快在低油價的情況下這種地區性合併應該會來臨。

查看原图

查看原图=====================================================

其實還想在更深一步做美國頁岩油氣各個盆地的上市公司對比分析,但需要更長時間採集資料閱讀和分析,以前OXY和PXD再加上最近LPI都屬於美國德州Permian油氣開發商之一,區塊不一樣導致所的業績也是不一樣。筆者一直有感覺這些中小型開發商上市公司數量多得驚人,在這種不好的環境下公司與公司之間的合作與兼併,可能是會在本年度發生,如果抓對可能會給投資者有一定數量的回報。

這個觀點希望大家來評定評定。

PermaLink: https://articles.zkiz.com/?id=132308

Next Page