- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

再談平安銀行的不良 流水白菜

http://xueqiu.com/2340719306/36678464第一,平安銀行由於業務結構和不良暴露嚴格,因此,報表上呈現的不良和其它銀行不太一致,個人認為這兩個因素可以相互抵消。第二,未來平安銀行的不良,由於其業務結構中的小微貸款利息高,因此不良也會較高,這是不可避免的。(這種業務結構,目前看來是中性的)第三,平安銀行在去年調整業務與客戶結構,有利於其未來在某些方面,不良生成低於其他銀行。

總體來說,平安銀行未來在總體的風控這個指標上,會有一定的優勢。這也是我認為平安銀行會領跑銀行增速的一個原因

附錄:

(一)平安銀行不良貸款/逾期貸款認定不充分是事實嗎?

這個問題是投資平安銀行的核心問題之一,很多人也討論過。因此,未來我相信公司研究,這點是繞不過去的。所以雖然以前討論過,但由於沒有討論透徹,所以還是可以進一步看清楚想明白。文章前半部分的觀點是中金研報的:

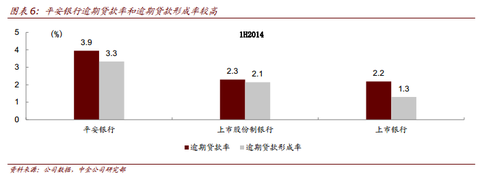

► 逾期貸款率高。2014 年上半年末,平安銀行的逾期貸款率/逾期 90 天以上貸款率分

別為 3.95%/2.45%,為上市銀行中最高。

► 逾期貸款形成率高。2014 年上半年末,平安銀行的逾期貸款形成率/逾期 90 天以上

貸款形成率分別為 3.33%/2.32%,為上市銀行中最高。

► 不良貸款/逾期貸款比例低。即市場認為不良認定不充分。2014 年上半年末,平安

銀行的不良貸款/逾期貸款比例和不良貸款/逾期 90 天以上貸款比例分別為

23.4%/37.7%,為上市銀行中最低。

但具體分析起來,中金認為有兩個原因:

二、平安逾期貸款高於同業主要是:

► 不良暴露充分。我們建立了一個定量模型,通過(損益表中的利息收入+損益表中的手續費佣金收入)/現金流量表中的收取利息和手續費淨增加額來考察不良認定標準。我們的定量模擬結果顯示,平安銀行是過去三年中唯一一家不良認定標準趨嚴的上市銀行,符合管理層所說的「逾期貸款增多是主動調整的結果,有的銀行通過延期展期來掩飾,但我們不允許,一分錢一天都不允許,讓風險充分暴露,只有水落下石頭才會出來」。

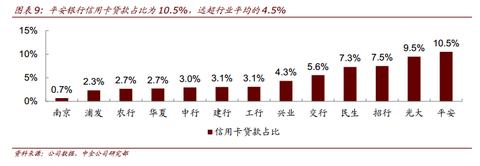

► 特殊的業務模式。比如信用卡業務允許持卡人還最低還款額,但和全額還款額之間

的差額在銀行被確認為逾期貸款。平安銀行信用卡貸款佔比為 10.5%,遠超行業平

均的 4.5%。

三、平安銀行的特點和優勢

如果說上面的原因結果互相抵消,那麼,我們還必須看到的一些問題:

1、平安銀行的一部分貸款,由於收益非常高,因此,不良生成也較高。這是不可避免的。

2、平安銀行未來的一部分貸款,未來不良生成率會低於同行。這是因為平安銀行策略調整的結果。行長說,:「我們就能從中選擇好的和長遠的客戶,並退出一些客戶和市場。」「比如我們在青島有一客戶,我們分析這個行業形勢前景不妙,並且客戶在今年一季度就發生了異常的變化,在這樣的情況下,我們立即主動放棄了該客戶。」邵平說,為了調整業務與客戶結構,平安銀行在廣東地區損失了存款40多個億。這種調整需要很大的力度,現在很多風險事件教育了銀行,絕不能心存僥倖。「江蘇現在也是很多銀行不良的重災區,但我們行在該省的壞賬是同業最低的。」

PermaLink: https://articles.zkiz.com/?id=132297

Next Page