- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

巴西石油分析報告 投資女學徒

來源: http://xueqiu.com/8941123866/36306644$巴西石油公司(PBR)$ $中國石油(SH601857)$ $中海油服(SH601808)$ $中國海洋石油(00883)$ $中海油田服務(02883)$

繼續提醒對油價一定要保持理性,短暫的反彈10%最終只需5%的下跌就可以吃回來。如果有勇氣建議布局超跌油股而非大型油公司。

每周四的原油庫存數據據筆者多年觀察就是一個調整油價窗口期,大家千萬千萬要記得這一天。是每周四早上都能看到(中國時間),也就是老美晚上就能知道,周更

巴西石油在老美上市最大的拉美石油公司,由於受賄的原因,巴西總統昨天剛接受了公司CEO等五名高管的辭職,究竟公司是壞消息出盡準備反轉還是進一步被逼空?巴西石油三大關註點:高昂的債務水平、5年的2210億美刀的資本開支計劃和一大推貪腐的指控。

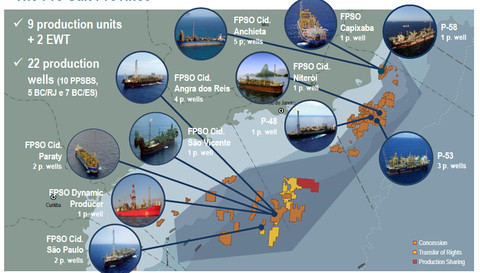

一、公司介紹

兩大業務板塊:勘探與生產;提煉運輸和市場推廣。

聽說只需要一個長句可以概括巴西石油:

借錢來追求CAPEX目標,維持油生產量在高價的離岸油田最後通過油收入來補貼煉油業務。

其實海洋石油的公司是在油氣板塊當中最不想碰觸的板塊,主要由於高開采成本。但是偉大巴西石油87%是來自深水和超深水,外加2000億的CAPEX計劃進一步的保證這一塊業務進一步的大大大大大的發展。

二、關於各種指控及信譽缺失

最近一個預測表明法律指控相關的代價可能會帶來250億巴西里爾的損失比之前100億里爾要高。

公司不僅面對各種指控,而且管理層的預期管理也是非常槽糕。

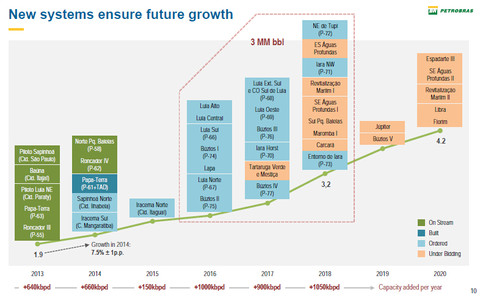

說好2014年產量的guidance是在7.5%實際只做到5.3%

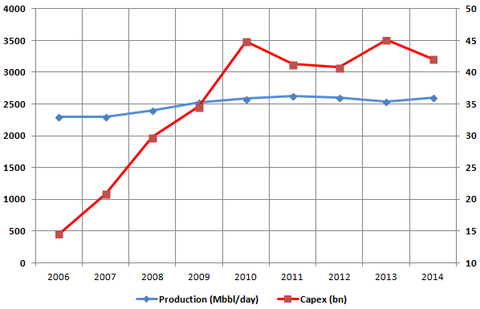

然後,公司表示2015年的產量guidance是在8%比之前沒達到的還要高。那實際是什麽情況會發生呢?

只用一幅圖說明不管公司CAPEX怎麽快速增長,實際上的產量竟然幾乎沒有增長。

公司只是在燒錢機器而沒有任何的回報

三、公司的對國內石油的補貼

由於巴西政府擁有50.2%的股權,這種主導權使得巴西石油面臨著另外一個大的危機(跟當年招商局之於大清朝):維護國家穩定

根據不成文規定:巴西石油必須以美金結算對外進口的石油,並以巴西里爾的標價在國內以國家限定的價格出售。

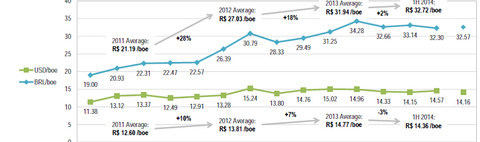

巴西的通貨膨脹率高,經濟也不怎麽樣導致了國家整體物價在持續上漲,但是國家意誌出於維持巴西政治和經濟環境需要國家強制國內石油價格處於一個相對低位,以減輕國家通貨膨脹的壓力。巴西石油在2013年一年為此虧損了184億里爾,而從2011年以來累計損失已達630億里爾。

再加上如上圖所述,匯率一直在貶值,還好原油價格下滑使得美元使用壓力減輕,再加上煉油業務在2014年11月時的補貼比率提升汽油為3%而柴油為5%。

但是,由於

a.RNEST煉油設施開始投產使得汽油進口將會減半,但是實際進口汽油價格相對於巴西國內價格有46%的溢價,所以再也沒辦法享受價格紅利。

b.政府正在討論一個CIDE的稅的回歸,最終會導致煉油價格降低。其實還是為了解決國家的通貨膨脹問題來拿公司開刀。

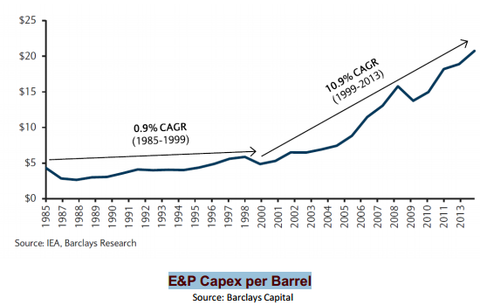

四、高昂的開采成本

2015年上半年,巴西石油平均含稅抽油成本為32.8刀每桶。但是在占了30%的鹽下油層當中(未來大部分CAPEX要花錢來投資的地方),根據公司給予的數據抽油成本將達到45刀。

先解釋鹽下油層是什麽?(from 新浪博客)

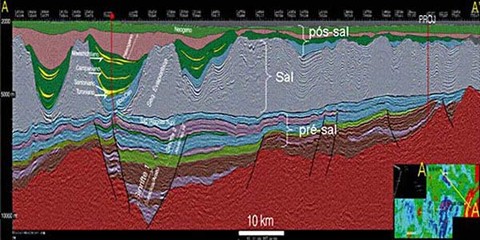

A section through the Tupi field showing the thick salt layers

“pre-salt是指source rock比鹽層年代老”

“巴西和安哥拉的很多海上油田都可以做類比?GONDWANA 古陸在解體之前,南美大陸(東海岸)和非洲大陸(西海岸)本是連在一起的,在之後的GONDWANA 古陸解體過程中它們經歷了相似構造演化和沈積充填歷史”

巴西石油未來很大一部分的開采將會來自Pre-salt區域

還有一個Lifting cost抽油成本,這個是稅前

但是抽油成本之外其實很多分析師都沒有註意到除了一個抽油CAPEX還有抽油以外其它延伸性的CAPEX,根據Hahn&Passell的報告對於海洋石油一般是外加一個17-20刀(巴克萊對於整個采油行業是20-22刀/桶),他們也同時預測隨著技術提升和成本下降這個成本會進一步下降。但是對於巴西石油相對較差的效率,估計要做到平均水平都很困難。所以巴西石油的開采成本可能高達60刀以上,比現在WTI等價格都要高得多。

2014年上半年,公司曾經披露過在布倫特是108.9刀時候,巴西石油賣油價為98.5刀而WTI是在86。所以筆者假設是巴西石油有一個相對於布倫特有一個10刀的差。

如果以現在看來公司至少要做到75塊才可能有利潤,因為巖下采油的業務是通過高負債來實現。

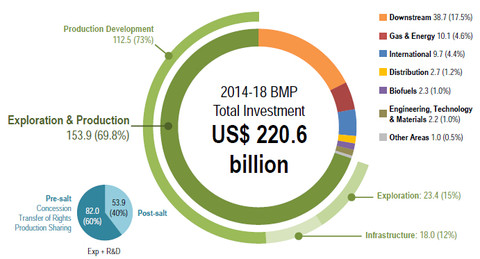

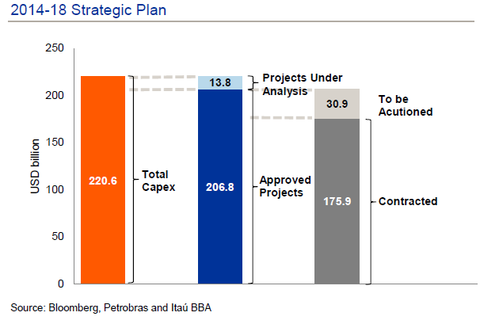

五、未來5年的CAPEX計劃

5年資本開支的分布,其中70%用於開采和生產,Pre-salt是占了60%

某種意義上巴西石油還是效率挺高的,其中2200億的資本開支其實基本上都已經是簽到合同,如下圖:

那麽每年的CAPEX平均支出高達425億

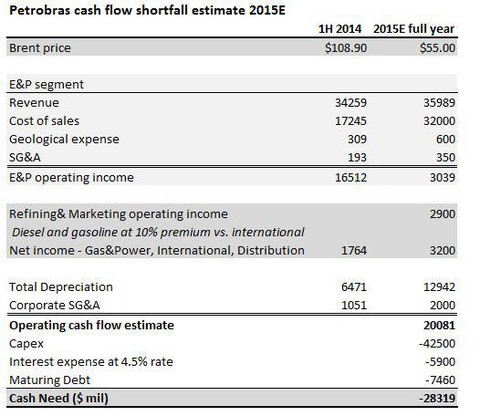

這個預測筆者找到一個現成的預測,其實也是比較粗略的算了一下:在所有條件基本上都相同的情況下,也就是收入水平,主要由於美元外包而里爾出售油這個悲劇性的設定使得換算成美元的成本上升再加上油價格的降低。

最終得出一個結論就是入不敷出

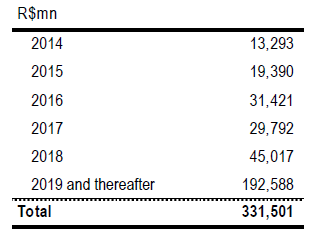

其實巴西石油的貸款總額是全世界排名第一的,其中還有70%是屬於美元的借貸。也就是上面這張用里爾計價的會越變越大。

公司很可能變得更加入不敷出。

其實公司債券市場已經反映跟筆者一樣的擔心。

總體結論就是:連估值都不用估了,大家趕緊撤離。

風險提示:很多人買巴西石油的原因在於有國家來做墊背,2206億美金資本開支只占了巴西一年GDP22500億的十分之一,其實國家要有很大犧牲才能支撐得了巴西最大的企業。所以巴西石油如果理性一點更應該是去追求更穩健的增長步伐,減少CAPEX。但到現在看來還是沒有動靜。

筆者希望能看到上述產量圖能早日實現,而不是只是在那里吹吹。

謝謝

@各位小夥伴 @william_hsu @Fenix_CHAO @水木瑾 @漫步華爾街stocks @山中宰相 @職業賭徒一胡一刀 @reedgreat @king_wayne@南迦巴瓦1999 @中軒山流水

@張伯伯@sciedu @炁宗

還有誰想被“@”歡迎留言給我

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

最後帶個小尾巴就是筆者成功申請了一個微信號來娛樂一下,歡迎喜歡娛樂的或者更喜歡用微信的人去關註一下就不用在雪球里翻來翻去沒找到筆者的文章。

名稱:投資女學徒

微信號:xuetugirl

PermaLink: https://articles.zkiz.com/?id=130849

Next Page