- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

恩斯克能源分析 投資女學徒

來源: http://xueqiu.com/8941123866/34891901$恩斯克國際(ESV)$

恩斯克能源看起來比之前Seadrill的各種指標要健康,有可能這個公司是被油價的下滑而誤殺的公司。

首先,來看看公司

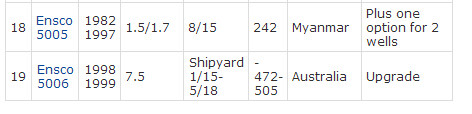

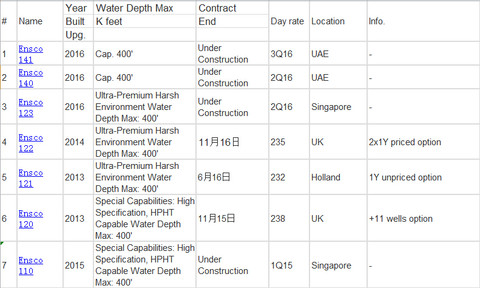

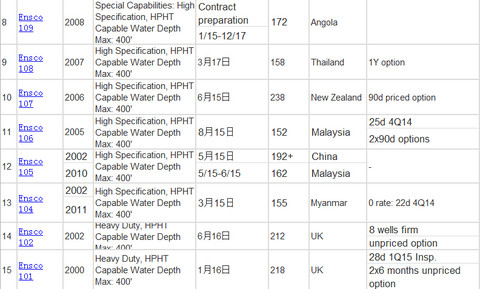

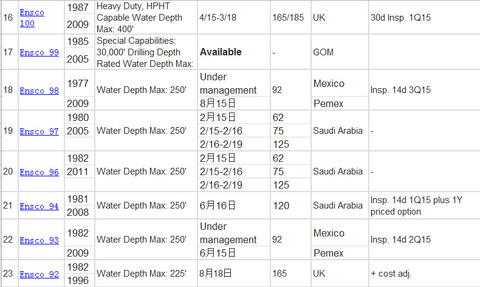

1、公司介紹(長)

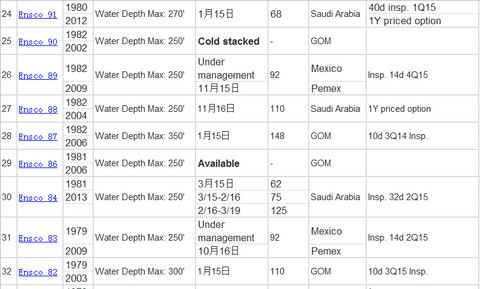

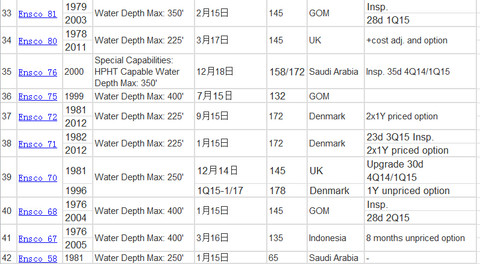

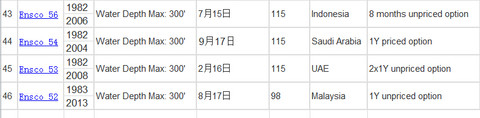

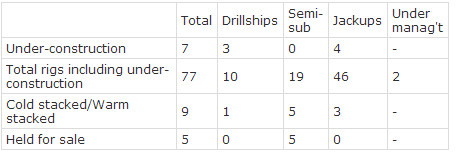

總結:公司有64個鉆井平臺:26個半潛和38個自升式

其中5個是準備出售或者是停產

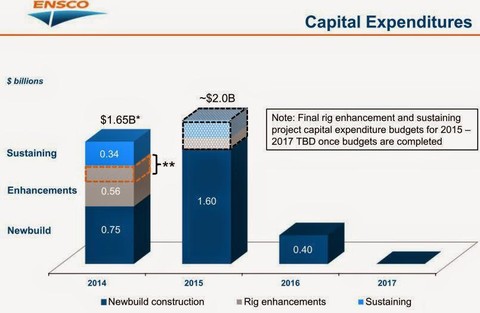

另外有7個平臺正在建設(占用2015大部分的Capex,16億刀的樣子),這個7個平臺有3個是超深水平臺

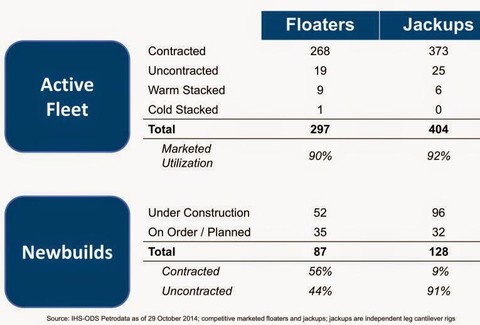

下面是行業的狀況哦,看到91%的自升式竟然是Uncontracted(看來A股和港股之前有很多在建的平臺想出售的平臺,看來賣不出的可能性很高)

然後我們再看看這64個平臺的情況(ESV果然是個給力公司)

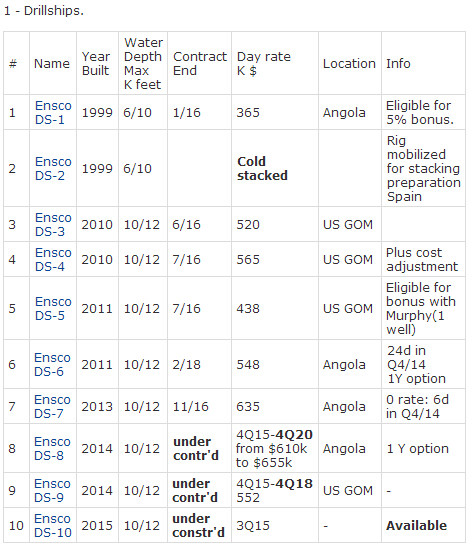

a、鉆井船*10艘

b、半潛式*19艘

c、自升式平臺*46座

d、管理當中*2

所以我們匯總一下

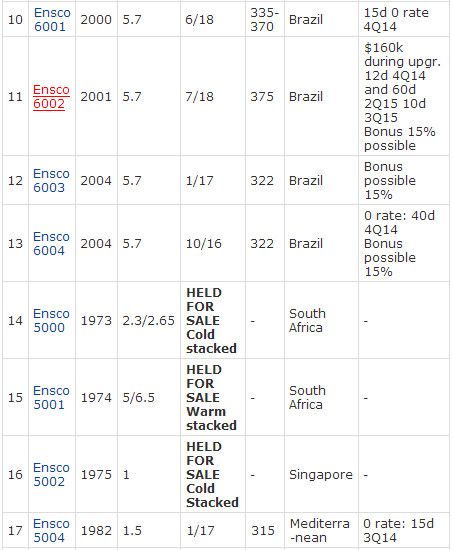

5個待出售的平臺是Ensco 5000, Ensco 5001, Ensco 5002, Ensco 6000, & Ensco 7500

然後一個個平臺分析就交給各位了,總體來看沒有驚喜也沒有失望的地方(訂單延長、訂單變短啦,或者停產之類,總體都是些小變化),外加上有110億在手訂單。

ESV的下跌跟基本面並沒有特別大的關系,主要是投資者認為由於油價暴跌最終會導致公司的一些鉆井平臺停產之類的預期。

悲劇的下跌40%,最近回了一點點

如果大夥們是長線投資者,這個股票應該是值得擁有,盡管油價會對股價有很多負面作用,但是負面做到這一點還是很難用數字來衡量。其實大家可以等油價稍微到您個人認為的底部就可以開始小試一點。

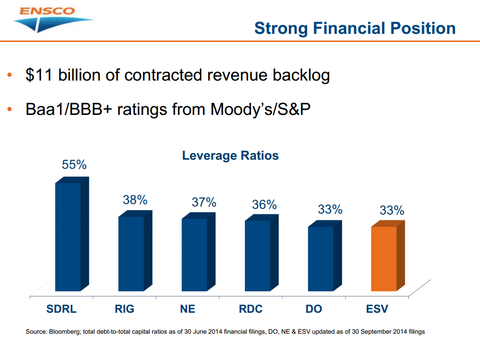

2、財務的橫向比較

債務水平是最好的,外加110億刀在手訂單

Baa1/BBB+的Moody's/S&P所以借貸利率約為4.5%-7%這樣子

筆者不需要在強調對鉆井公司一個幹凈的資產負債表來對付行業的下滑。$SEADRILL LIMITED(SDRL)$ 處於一個很危險的平衡狀態,如果dayrate進一步下滑的,可能會導致公司破產。

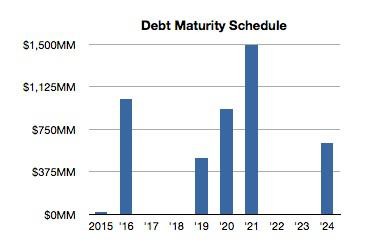

公司最大規模的債務到期是在2016年3月,約為10億美金。鑒於公司債務水平較低,再加上相對較好評級,使得這10億美金的借貸的歸還問題不是特別大。

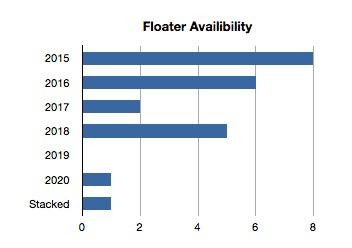

當前低油價的情況下,最大問題就是在中海和深海的鉆井平臺的停產。我們看到ESV很多的鉆井平臺的到期日都在2015和2016。

所以2015-2016年的14座鉆井平臺,可能需要遭受日租金的下滑或是被停產。這14艘船的停產最終會給公司帶來多大打擊是不太好計算的,所以短期股價可能會受到這個因素所打壓

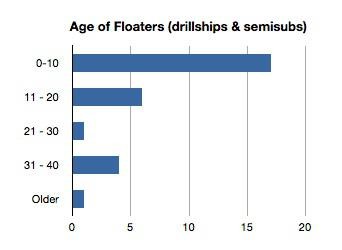

但是公司的船隊平均年齡是全產業最年輕的,只有SDRL比ESV年輕一點。盡管如此,日租下滑的趨勢肯定是不可避免的。

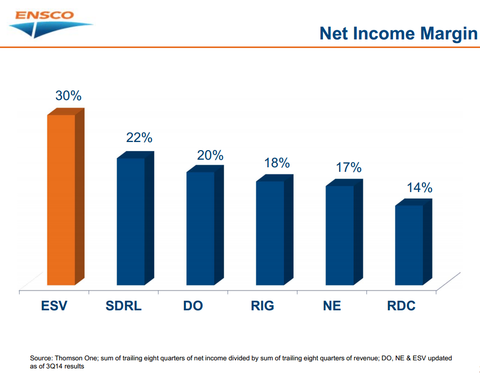

利潤率也是非常不錯的

總結一下,ESV是行業里面(暫時來看)是相對較為健康和具有較大概率渡過這個油價陣痛期的公司。但短期股價很可能會進一步受到打壓,因為有14艘船將會在兩年內到期,建設續租的話可能會是利潤率進一步拉低。

$SEADRILL LIMITED(SDRL)$ $戴蒙德海底鉆探(DO)$ $NE(NE)$ $Transocean(RIG)$ $羅文(RDC)$

PermaLink: https://articles.zkiz.com/?id=126235

Next Page