- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

美女對沖基金經理談本輪牛市的性質及空間 i投資8

來源: http://xueqiu.com/8107212038/34301235高善文博士一直是我非常欣賞和尊敬的經濟學家,對經濟和市場的分析有著獨立嚴謹的態度和慎密的邏輯。今日看到高博的分析,認為利率下行支撐股市上漲的邏輯並不成立,因為廣譜的利率水平,尤其長期貸款利率水平,無論帶風險的加權貸款利率,還是幾乎無風險的按揭貸款利率,都並未下降,甚至有所上升。對此,我提出一些思考和解釋,可以很好的解釋利率與股市的矛盾,還可以解釋商品價格與股市的矛盾。可以比較全面的解釋本輪行情的性質。

一個兩部門模型:

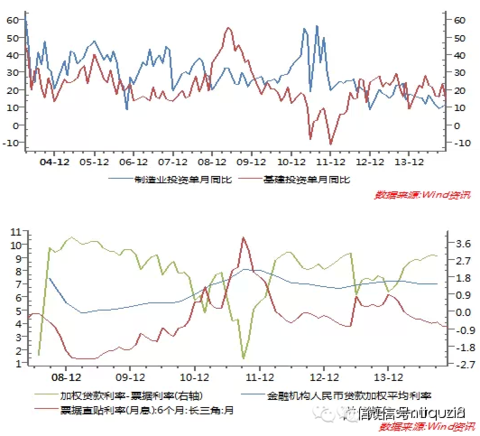

將投資主體分為政府部門和私人部門:政府部門的投資更多通過長期貸款,私人部門的投資更大比例通過短期貸款和票據融資。這里的私人部門投資除了制造業對產能的投資,還有整個產業鏈對存貨的投資。其中對存貨的投資更是基本依賴於票據融資。

大約2011年3季度開始,私人部門的制造業投資持續下滑,全產業鏈的存貨也持續下滑,但政府部門的基建投資持續上升。私人部門的投資下滑使得票據利率持續下滑,而政府基建投資的持續高企,使得對信貸的總需求得到支持,從而加權貸款利率的走平。從利差的角度,加權貸款利率-票據利率的差,從2011年3季度期,進入大的上升周期。

政府是不會投資股市的,只有私人部門才會。所以我們考察股市的資金成本,需要考察的是主要投資人的資金成本,也就是私人部門的資金成本。

利率是投資的成本,換一個角度的理解是,利率體現了投資的機會成本。票據利率的均衡水平,體現了私人部門企業家在實體領域投資的邊際回報。該利率持續降低,也即說明私營企業的投資機會匱乏,投資回報下降。從而投資到股市的機會成本降低。從現實的觀察和感受,今年的確出現了大量私營企業家拿出閑置資金,投入股市的現象。

商品領域:

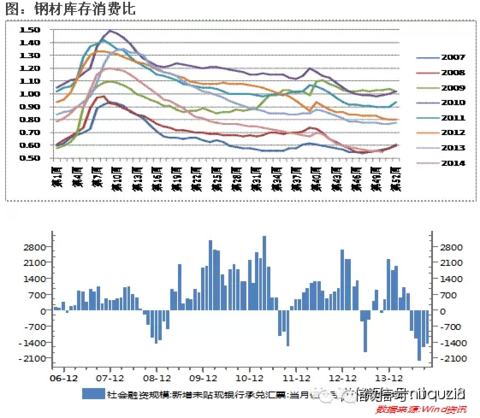

除去供給和終端需求,還有一個非常重要的因素。商品從2011年開始進入大的去庫存周期,以鋼材為例,庫存消費比逐年降低,尤其今年,商品價格大熊的心態深入人心,庫存消費比近期已經低於08年金融危機時期恐慌性去庫存之後的水平,市場普遍規格不全缺貨。

這一行為一方面加劇了商品價格持續下跌,另一方面使得私人部門的庫存投資需求的資金需求持續下滑。體現為未貼現承兌匯票余額持續負增長。對應了上面所分析的票據利率持續下滑和股市資金成本的下降。這就解釋了商品和股市的矛盾。

高善文博士分析的另一點我是非常同意的:

在供給的持續收縮後,中遊為代表的企業盈利已經觸底回升。

以產能過剩的典型,最爛的鋼鐵為代表,經過幾年的供給收縮,借出口回暖支撐需求的東風。今年2季度以後,即便整個產業鏈悲觀情緒越發加重,去庫存速度並未放緩,絕對價格還在下跌。但環節利潤已經擋也擋不住的起來了。

從這個角度來看,本輪牛市高度相似於2005年,是10年一輪的產能周期的起點。牛市建立在三個基礎上:

1.制造業投資的持續下滑使得未來2-3年產能供給有限。

2.出口的明顯上升使得供需平衡點,較僅由內需決定的提前到來。

3.制造業投資下滑使得私人部門資金需求下滑,資金的機會成本降低,從而為股市提供流動性。

所以從這輪行情的性質來看,本輪行情的龍頭,除了加杠桿的券商,應該是以鋼鐵為代表的中遊制造業。

如果要說本輪牛市與05年牛市的區別。05年是匯改,外資進來先炒了一把;而本輪則是有了融資融券,大媽進來先炒了一把。

看基本面的機構投資人的心路歷程會是類似的:

先憤於他們(外資和大媽)進來炒的太猛,行情發展不太健康,但又糾結於炒了一波估值還是很便宜。糾結著糾結著,發現基本面真的好了,盈利真的起來了,不光PB,連PE也可以看了,轉而心安理得的進來再炒第二波。

兩個問題:

一、 明年需求會不會很差?

答:不會,很可能超預期的好。

1.經濟的持續低迷已經讓政府開始真正的擔心,最近批基建項目的速度驚人。

2.信貸11月開始也配合上來。

3.房地產銷售的高頻數據持續快速回升已達3個月。

4.出口上看。美國持續向好,歐洲和日本也有了複蘇的跡象。新興市場貨幣和經濟經過了去年的洗禮,對美國加息已經有了預演,總體抗折騰能力以及大為增加。

5.也就是最有可能大超預期的點。需求除了終端需求,還有中間的庫存需求。很多產業鏈的去化程度已經達到08年恐慌時期的水平,一旦預期逆轉,從去庫到補庫,將會帶來很大的增量。

二 、行情的長度和高度?中遊明年盈利好了,會不會又投新產能,以至於2年後又過剩了?

答:不會,這就是大產能周期的特點。不是沒有意願投,而是沒有能力投。因為銀行對2高1剩行業的信貸持續收縮後續還會收縮。今年鋼鐵行業信貸余額下降20%,明年據說依然會下降。在持續多年虧損,資產負債表惡化的背景下,沒有信貸的放量。中遊的盈利回升只夠改善營運資金,適度降低杠桿。完全沒有能力新投產能。所以,中遊本輪的盈利改善,將會達到相當的高度,並持續相當的長度。(作者:李蓓)

-----------------分割線-----------------

i投資(微信號:itouzi8)VIP會員交流群旨在搭建專業的產業鏈研究社群。通過匯集產業專家、行業分析師、PE/VC、上市公司及實業高管和職業投資人,一起進行深入、全面、前瞻性的產業鏈研究,發掘股權、股票市場的投資機會。

最近一次活動:

12月10日:膜行業深度交流:膜行業的現狀與發展(i投資VIP會員第38次線上交流紀要)

主講人:膜技術行業專家,三達膜科技(廈門) 有限公司研發工程師閆石(i投資VIP會員)

線下活動:

i投資新能源汽車產業調研及探討會(杭州站)

i投資在北京王府井一家五星級酒店舉辦了《高端裝備產業交流活動》

i投資在北京王府井麗苑公寓舉辦了《醫療服務產業鏈研討會》

i投資網絡視頻產業鏈研究-PPTV創始人姚欣主題交流及調研樂視網

i投資VIP會員舉辦的線上活動:

環保行業深度交流:格林美--發掘城市礦山(i投資VIP會員第37次線上交流)

主講人:國內某知名基金公司高級研究員、材料行業專家(i投資VIP會員)

電動汽車產業鏈之鋰電池隔膜的投資機會(12月2日i投資VIP會員第36次線上語音交流)

主講人:中鋰股份董事、運營總監陳海生(i投資VIP會員)

汽車電子行業的邏輯和框架(11月20日i投資VIP會員第35次線上交流紀要)

主講人:國內知名券商電子行業分析師(i投資VIP會員)

移動互聯網到底該怎麽玩?(11月12日i投資VIP會員第34次線上交流紀要)

主講人:前海股權基金公司首席投資官謝生(i投資VIP會員)

全球油氣新平衡的中國機會(11月5日i投資VIP會員第33次線上交流紀要)

主講人:銀河證券石化行業首席分析師裘孝鋒(i投資VIP會員)

基因測序行業深度研討:基因測序--一場診斷行業的革命(10月28日i投資VIP會員第32次線上語音交流紀要)

主講人:國內某知名信托公司醫療服務行業投資負責人賈總(i投資VIP會員)

私募基金產品專題報告:陽光下疾行(10月27日i投資VIP會員第31次線上語音交流紀要)

主講人:哲靈投資總經理徐澤林(i投資VIP會員)

咨詢加入VIP:請加小i個人微信,微信號:itouzi9(加入時請標註:vip+公司+職位+姓名)由小i審核通過後,會邀請加入VIP群,成為VIP會員。

PermaLink: https://articles.zkiz.com/?id=124346

Next Page