- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

i美股投資研報---移動社交工具陌陌(IPO版) 李妍

來源: http://xueqiu.com/8689584849/33860866報告作者:i美股資產管理/李妍

$陌陌(MOMO)$ 是一款基於地理位置的移動社交產品,獨特性在於,陌陌立足於陌生人交友,非強關系社交,產品通過提供查找附近的人、附近的群組、附近的留言、附近的活動等功能,為用戶創造了獨特的交友環境。 陌陌產品於2011年8月上線,公司創始人唐巖及核心團隊,主要來源於網易。

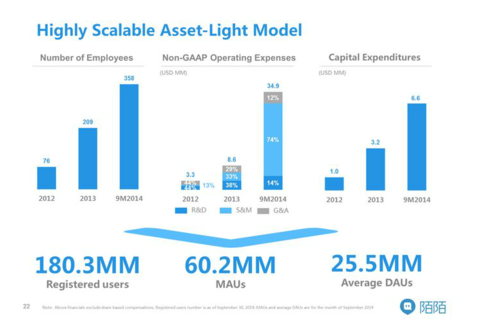

產品上線3年,陌陌用戶數獲得爆發式增長,陌陌累計註冊用戶數已突破1.8億,月活躍用戶數6020萬,日活躍用戶2550萬,群組450萬。

一、用戶產品

------------------------------------------------------------------------------------

關鍵詞:位置、陌生人、興趣

1)Growth/產品驅動用戶增長

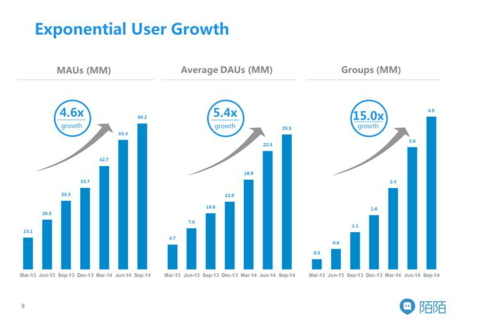

產品上線3年以來,陌陌累計註冊用戶1.8億;截止今年9月,MAU 6020萬,是2013年3月的4.6倍;9月平均DAU 2550萬,是2013年3月的5.4倍;群組數量450萬,是去年3月的15倍。陌陌產品之所以深受用戶喜愛,源於其獨特的市場定位和產品體驗:

“附近”。基於陌生人交友人群心理和需求方面的考慮,陌陌在產品設計上獨具匠心,以“位置”為切入點,激發了用戶交友的熱情,如果你有意結識新朋友,場景可以是同一個一幢寫字樓、一個小區、甚至一個咖啡廳,還有什麽比認識附近的人更令人興奮的。用戶每打開一次陌陌,將刷新一下自己的位置,同時看到附近的人的最新刷新情況,有眼緣的則通常先打個招呼。

“個人資料”。距離只是第一步,陌陌要求註冊用戶提交關於頭像、性別、年齡、職業、興趣等個人信息,當然不是強制的,但信息的豐富度和真實性,往往意味著誠意和信任,是相互選擇並獲得進一步交流的的基本參考。

“社區環境”。陌生人始終是陌生人,用戶之間的信任度比較低,為了維護社區氛圍,陌陌為用戶提供舉報機制,並通過技術手段過濾垃圾信息,還設有100多人的團隊進行內容審核;此外,設有1到5星的用戶評級之分,鼓勵用戶自我約束,共同維護交友環境。

“群組”。群組是陌陌一項相當重要的功能,用戶可以基於位置和興趣建群,人數上限是100,並由群主及管理員維護群內環境。用戶可以查找“附近群組”,基於生活、運動、玩樂、同鄉等不同的維度搜索可能感興趣的群組,陌陌還會實時向用戶推送相關的“群組動態”。此外,為了增加產品功能的協同性,陌陌還為手遊用戶提供遊戲聯盟平臺,便於陌陌遊戲用戶通過群組加強溝通,增進“戰鬥友誼”。

從個人體驗來看,群組功能在擴大用戶交友範圍,提升用戶活躍度和用戶粘性方面,起著相當重要的作用,反映在群數量的增長和活躍度上。根據陌陌披露,陌陌群組數量目前450萬,是去年3月時的15倍。

“陌陌吧”。陌陌吧是另一個立足於興趣的產品功能,用戶可以關註和發布感興趣的話題,有共同興趣的用戶可以就話題相互討論,聊的來的可以進一步發展為好友,相互關註並一對一私聊。陌陌吧有點類似豆瓣的社區功能,將有共同興趣愛好的人聚集在一起,但和豆瓣的文藝範兒相比,陌陌吧更接地氣,話題集中在吃喝玩樂等日常活動。

“留言板”。留言板功能類似於微博和朋友圈,用戶可以“廣播”個人狀態和照片,信息可以被附近的人以及好友看見和評論。

“附近活動”。以位置為切入點,意味著大家距離不會太遠,那麽線下聚會則變得順理成章,陌陌推送的各類線下活動,可能成為一部分用戶發起聚會的契機,從關系緊密程度來看,比線上交流更進一步。陌陌目前主要通過和第三方票務網站等合作,提供音樂會、戲劇演出、講座電影、體育運動、展會等類型的線下活動介紹和購票活動。

“地點漫遊”。地點漫遊功能,可以將位置定位在其他城市,並查看當地的用戶,該功能不再將用戶限定在附近的範圍,使用戶交友範圍再次得到擴展。

“IM”。即時通訊是陌陌的基礎功能,也是核心功能之一,無論你是通過查閱個人資料、群、吧、留言板、附近活動、還是漫遊找到渴望結識的人,免不了一對一交流,彼此獲得信任和了解。陌陌為用戶提供文字、語音、表情、圖片、視頻、閱後即焚、多人對話等功能,並且有心機的添加了消息“已讀”或“已送達”的顯示功能,牢牢地把握住用戶交友的心理需求。

“遊戲”。陌陌和第三方遊戲開放公司合作,在平臺代理發行手遊,目前已發行遊戲包括陌陌爭霸、陌陌彈珠、陌陌勁舞團、陌陌英雄、星座女神、炸彈鬥地主、我是大大俠、刀塔傳奇、佰遊德州、格鬥冒險島、塔塔塔防陌陌噠,遊戲添加部分社交元素。

小結,在產品上線短短幾年時間,陌陌所取得的用戶規模上的驕人成績,離不開陌陌對陌生人交友這一剛性需求和心理需求的精準把握,反映在產品功能每一個細節的完善和豐富,都圍繞著用戶需求為核心,並且深受用戶喜愛。對於陌陌的市場定位,註冊用戶1.8億、MAU 6020萬已經是一個不小的規模了,能否繼續保持用戶數的高速增長,仍然將取決於團隊的產品創新能力和對用戶需求的把握。

2)Engagement/創新延續活躍度

上述產品功能均圍繞陌生人交友而設計,群組、留言板、陌陌吧、附近活動等功能營造了活躍的社區氛圍,對於提升用戶參與度和活躍度發揮了相當重要的作用。根據陌陌招股書披露:

陌陌日活躍用戶平均每天打開陌陌20次,單日停留時長34分鐘;

2014年9月,陌陌用戶平均每天刷新“附近的人”這一功能1.67億次;

2014年9月,用戶評價每天查看“TA的資料”4.46億次;

2014年9月,陌陌日活躍用戶當中的44.7%至少加入一個群,上年同期時該數據為33.9%;每日平均消息數量高達2.22億條,平均每個群每日發布信息208條;

2014年9月,陌陌吧平均每天產生270萬條評論;

2014年9月,留言板平均每天產生1640條信息;71%的日活躍用戶刷新留言板;

截至目前,陌陌已向用戶展示了超過4.9萬場線下活動,而用戶也表現出對這類活動的熱情,截止2014年9月,用戶累計參與報名1100萬次線下活動;

2014年9月,陌陌用戶平均每天發送6.55億條一對一消息,平均每活躍用戶發送26條消息;

截止2014年9月30日,陌陌手遊累計被激活2250萬次,玩家1610萬人;……

這些數字反映了陌陌的用戶參與度和活躍度相當高,在社交類產品層出不窮的今天,陌陌是否能持續把握用戶需求,在產品細節和功能上保持高度創新,決定了陌陌產品粘性和活躍度的走向。

二、商業產品

-----------------------------------------------------------------------------------------

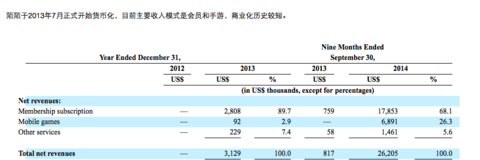

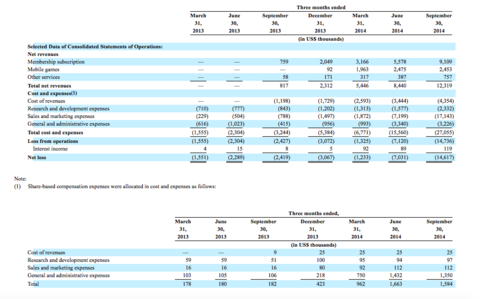

陌陌於2013年7月正式開始貨幣化,目前主要收入模式是會員和手遊,商業化歷史較短。

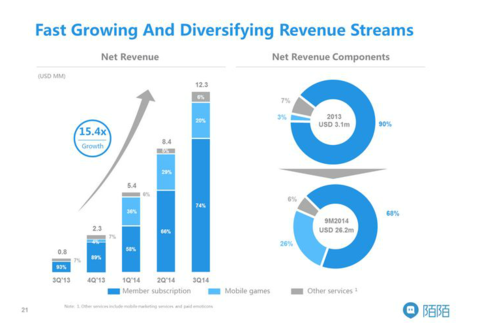

2013年前三個季度,陌陌營收2620萬美元;其中會員收入1785萬美元,占比68%,會員收入增長主要得益於付費會員數量的增長;手遊業務收入689萬美元,占比26%;2014年第三季度,陌陌凈營收1230萬美元,是上年同期的15.4倍;其中會員收入占比74%,遊戲20%;去年會員收入占比90%。

1)會員

陌陌會員可以享受訪客記錄、悄悄查看、語音自我介紹、群組上限提升、定向隱身、個性資料、會員標識、更多篩選條件、會員專屬表情、關註上限提升等權利,用戶可選擇12元/月、30元/三個月、60元/半年、108元/年四種方式付費成為會員。

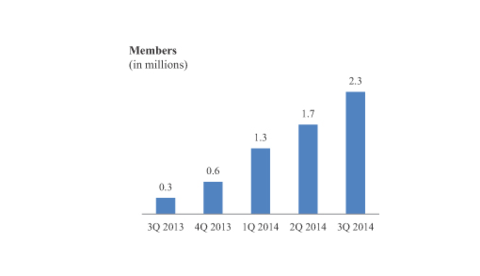

截止2014年9月的一個季度,陌陌會員數230萬,會員數的增長主要受用戶數增長拉動。較1.8億的註冊用戶數,會員轉化率為1.3%,較6020萬MAU,轉化率為3.8%。未來會員收入增長將有賴於整體用戶規模的增長及會員轉化率的提升。

2)遊戲

遊戲運營和分發是不少社交類產品普遍采用的變現方式,隨著陌陌的用戶群規模越來越大,用戶活躍度不斷提高,逐漸具備了遊戲價值。遊戲不僅為陌陌貢獻了營收,還反過來促進社區用戶參與度和活躍度的提升。陌陌於2013年第四季度開始通過遊戲變現,累計玩家1610萬人,相對於1.8億用戶轉化率為9%,付費玩家數量從2013年Q4時的3.5萬人,增長到2014Q3時的16萬人。

3)社會化營銷

陌陌還有少量其他收入,主要包括出售表情及移動營銷服務。表情購買人數從2013年Q3時的5萬人,到Q4時的9.3萬人,再到2014年Q3的20.6萬人,付費人數增長迅猛。

此外,陌陌正寄予新的商業產品“到店通”很大期望,到店通是專門為本地商家設計的一款基於位置和人群的精準營銷產品,商家可自助提交申請,設置店鋪介紹、圖片等信息,陌陌審核通過後,店鋪推廣信息將呈現在用戶信息頁面中間,用戶可查看商家服務信息並直接通過陌陌進行交流。截止2014年9月,到店通已收到11萬本地商家的店鋪申請。陌陌還將和阿里合作,展示淘寶商家的推廣信息,並就營銷費用和阿里進行分成。這種營銷方式類似微博的信息流廣告模式,但目前來看還比較早期,受制於店鋪豐富度、精準性、及展示形式,該收入模式目前仍在試水階段,不確定性較大。

三、想象空間及風險

------------------------------------------------------------------------------------------

關鍵詞:團隊、創新

從產品的角度看,陌陌和微信、微博等其他社交類產品相比,具有鮮明的獨特性和不可替代性,原因不再贅述。陌陌面臨的最大對手或許是自己,公司能否持續保持創新能力,通過產品創新,不斷吸引新用戶以及保持較高的用戶活躍度,決定了陌陌的想象空間有多大,反過來說,如果用戶增長和活躍度不能持續,可能意味著陌陌發展的瓶頸。這很大程度上將取決於團隊。

陌生人交友並不是一個小眾的市場,唐巖在創業初期對此類需求是有過思考的,“中國人很早以前是習慣社區社交的,比如原來體制內的大院、事業單位的大院、國企的大院。它們在城市化進程中慢慢破產了,但這個需求是存在的。小區、學校、寫字樓里的人有很多相似的東西,我希望有個網絡平臺來讓大家互相認識,而基於location的社交,陌陌可以說是全世界最大的。”“我就覺得跟陌生人有話聊,要是哪天晚上我想跟誰聊半小時的天兒,我真的壓根不願意跟熟人聊,不知道聊什麽。我特別喜歡 05 年前的 QQ 聊天室,但 11 年的時候完全沒有類似的工具,所以我就覺得特別不爽。”

肯定了需求後,如何在巨頭林立的環境下活著,並且活得精彩,唐巖對產品本身有深刻的認識,並且一直以來,陌陌始終堅持立足於用戶需求,努力通過產品的完善,提高用戶粘性,“社交工具非常不好做。你用上三、五年,就很難丟掉QQ和微博。網絡行為都記錄在這里,人際關系也在上面。陌陌卻不一定能成為一個人一輩子都使用的產品,可能說丟就丟了。我們的核心工作是做一個OK的社交平臺,必須通過產品形成一個長期穩定的東西,保證用戶粘性、數量、使用頻率,這很重要。”這是陌陌長期以來所堅持的。……

從陌陌科技公司發展的歷史來看,團隊的創新能力和對用戶需求的把握是值得肯定的。創始人唐巖在創建陌陌科技之前,曾在網易服務8年,離職時任網易網站部門總編輯,這段時間,唐巖親歷了互聯網的高速進化,以及對互聯網未來走向的思考,最終選擇了移動互聯網這個方向,來實踐自己對陌生人社交的一些想法。從上述為數不多的唐巖所接受的采訪中可以讀出,唐巖對人性、對產品、對用戶需求等是有過深思熟慮的,團隊也是源於共同的興趣和理想走到了一起,團隊活力和執行效率是值得肯定的。

當然,1.8億的用戶規模,6000萬的MAUs,就陌陌的市場定位來看,已經是一個不小的量級了,用戶數和活躍度持續提升,都將比以往任何時候都要難,對團隊創新能力的要求也越來越高,陌陌下一個創新點是什麽,非常令人期待。

采訪內容參考:http://www.36kr.com/p/210072.html

http://newshtml.iheima.com/2014/1108/147564.html …

http://finance.ifeng.com/a/20140902/13045029_0.shtml …

四、財務

--------------------------------------------------------------------------------------

2013年前三個季度,陌陌營收2620萬美元;其中會員收入1785萬美元,占比68%,手遊業務收入689萬美元,占比26%。

今年前9個月,陌陌nongaap運營費用3490萬美元,其中研發占比14%,銷售及市場74%,管理12%;今年第二和第三季度市場費用急劇加大,2013和2014年前九個月分別為152萬美元和2621萬美元,主要是2130萬美元的用於品牌的營銷支出及250萬美元的銷售及市場人員開支(這部分員工數量由去年同期的43人增加至120人)

今年前9個月,陌陌nongaap凈虧損1867萬美元;

今年前9個月,資本開支660萬美元,運營現金流-841萬美元。

2014年第三季度,陌陌凈營收1230萬美元,是上年同期的15.4倍;其中會員收入910萬美元,環比增63%,占比74%,遊戲收入2453,占比20%;

第三季度,陌陌市場費用明顯加大,nongaap凈虧損1303萬美元。

五、估值

-----------------------------------------------------------------------------------------

陌陌目前仍處於高速成長期,對於公司而言,用戶增長和活躍度的保持是公司階段性重點,貨幣化仍居於次要;當完成第一階段的擴張後,再基於現有用戶進行變現,是部分互聯網產品理想的成長路徑。現階段,我們認為,陌陌的用戶價值,相對於商業價值更為重要,陌陌用戶數短期內爆發式的增長和較高的活躍度,給我們留下非常大的想象空間;當然,相對於基於盈利規模的估值方法,估算用戶價值最終得到的估值結果,彈性範圍或許非常之大,而且用戶數的增速情況變化也將隨時影響公司的估值高低。i美股將提供三種估值方法供參考:

估值一:每用戶價值

2014年第三季度,每MAU貢獻收入0.2美元;同期,Twitter 1.27美元,YY 1.55美元,Facebook 2.37美元,微信+QQ 2.5美元;

可以通過預期陌陌產品進入成熟期後相對穩定的MAU規模,以及假設每MAU貢獻收入情況,來推算陌陌一年可創造的收入規模。

估值二:分業務估算

陌陌當前MAU 6020萬,Q3會員數230萬,會員轉化率為3.8%,第三季度會員收入910萬,平均每付費會員貢獻4美元;

同樣可以參考陌陌產品進入成熟期後的MAU規模,以及參考同類產品付費用戶的轉化率情況,來推算陌陌的會員收入規模。

陌陌當前累計玩家1610萬人,2014第三季度時付費玩家16萬人,由於未披露活躍玩家數據,暫不清楚付費率情況,Q3遊戲收入245萬美元,平均每付費用戶貢獻15美元;

可以通過參照同類型公司數據,假設陌陌遊戲玩家(較平臺整體MAU)轉化率、付費率、以及每付費用戶貢獻收入三項指標,推算遊戲收入規模。

此外還有移動營銷收入,預計未來阿里將貢獻部分此類收入;

合計整體收入規模。

估值三:參照同類公司估值

Facebook 190億美元收購WhatsApp,當時MAU 4.5億,對用每用戶值42美元;

傳Line IPO估值約100億美元,MAU 1.7億,對應每用戶值58億美元;

Snapchat最新一輪融資估值近100億美元,MAU 1億,對應每用戶值100美元;

Kakao公司與韓國Daum公司的合並時對Kakao的估值是70億美元,MAU 5000萬,對應每用戶值140億美元;

以上述同類型公司的每用戶價值為參考,並結合陌陌未來的發展狀況給予適當溢價或打折扣,獲得陌陌公司估值。

附錄

----------------------------------------------------------------------------------------

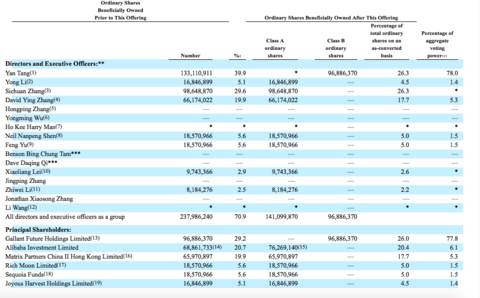

附一:公司結構及股權結構

完成發行後,唐巖將持有96,886,370股B類普通股,持股比例26.3%,投票權78%;董事李甬將持有16,846,899股A類普通股,持股比例4.5%;聯合創始人兼聯席總裁雷小亮持股2.6%;聯合創始人兼CTO李誌威持股2.2%;

主要機構股東當中,Alibaba Investment Limited將持有76,269,140股A類股,持股比例20.4%,Matrix Partners將持有65,970,897 A類股,占股比例17.3%,Rich Moon Limited持股比例5%,Sequoia Funds 5%。

陌陌此前曾經歷過四輪融資:2012年4月A輪,由經緯中國主投; 2012年7月B輪,由阿里巴巴、經緯中國和DST共同投資; 2013年3月C輪,阿里巴巴、經緯中國和DST等。

附二:發行情況

陌陌將於12月11日IPO;

計劃公開發行1600萬ADSs(1ADS= 2普通股);

完成發行後總股本186478055 ADSs;

發行價區間12.5-14.5美元,融資額2億-2.32億美元,IPO估值25億美元;

此外,將向$阿里巴巴(BABA)$和$58同城(WUBA)$ 分別定向增發5000萬美元和1000萬美元的A類股,增發價格與IPO發行價相同;

i美股資產管理/李妍

持倉披露:文章發表時,本人所在機構不持有$陌陌(MOMO)$ 任何倉位,發表此文對相關股票不形成任何投資建議。

(本文截圖,如沒有特別標明,均來源於陌陌的招股書及路演PPT。)

http://www.sec.gov/Archives/edgar/data/1610601/000119312514435993/d816932df1a.htm …

http://xueqiu.com/8689584849/33510833

PermaLink: https://articles.zkiz.com/?id=122877

Next Page