- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

銀行股投資第一課(五)資產端的奧秘 那一水的魚

來源: http://xueqiu.com/2074020838/33107670通過前面的四節,我們大致知道銀行是一門怎樣的生意。那麽從第五節開始,慢慢要開始燒腦了。

相信經過這幾節簡單的學習,您在每期銀行股報表後,也可以自豪地丟出自己的見解,然後默默迎來旁人【驚愕的嘴巴】和【贊嘆的眼神】。

歡迎加入新的世界!

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

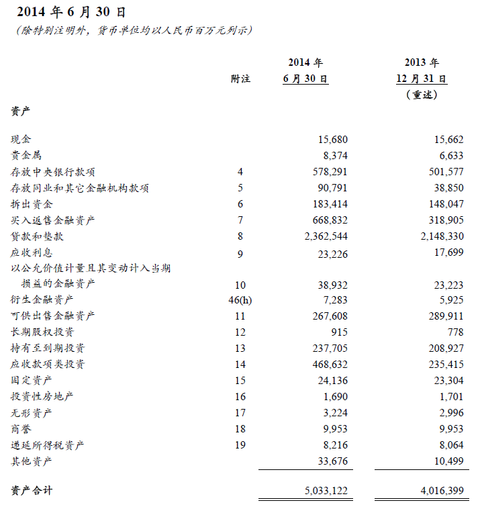

會計的三表,《資產負債表》、《利潤表》、《現金流量表》,對於銀行業來說,最重要的是資產負債表,其次是利潤表,而現金流量表幾乎可以忽略不計。本節主要來講資產負債表的資產部分,兼談各部分資產的質量。

首先需要了解,一張資產負債表,是一個節點末的“定格照”。比如上表是招商銀行2014年半年報,指的是2014年年中時的資產情況。實際在2014年上半年,這個資產是不斷變動的。

一、最高安全等級資產

1、現金——這個很好理解,也就是現鈔。銀行為了應對每天的存取款,必有一部分資產配置的是現鈔。這部分資產的風險幾乎為0。但需要註意的是,現金資產無法收息,不產生收益,而且還受到通貨膨脹的侵蝕。

2、存放中央銀行的款項——就記住這是央行強制要求各家銀行存在他那的資金就行。對於銀行來說,希望存在央行的準備金越少越好,原因有二,一是存在央行的越少,可以放貸的資金就越多;二是這部分資金的利率比較低,招行2014年半年報是1.52%。

有興趣的童鞋可以百度【存款準備金率】、【貨幣乘數】等概念。

這里必須講一下的,就是存款準備金率和貸存比的區別,很多童鞋搞不清的。加入存款準備金是20%,貸存比是75%,那麽100元的存款進來,銀行必須【最少】放20元到央行,【最多】放75元的貸款出去,這里還剩下5元,銀行可以配置債券等其他金融資產。這就是兩者的區別。

二、次高等級資產(大蝦們經常說的“同業資產”)

3、存放同業和其他金融機構款項——也就是存在別家銀行、其他金融機構(其他金融機構包括信托、保險、基金、財務公司、券商、期貨等),只要這家金融機構不倒閉,資產安全可保無虞。

4、拆出資金——跟存放差不多,但安全等級更高。拆放同業通常需事先對拆入銀行進行授信,或以票據進行質押(如逆回購),而存放同業則不需要。

5、買入返售金融資產——銀行自己(買入方)與資金需求方(銀行或其他金融機構)簽訂協議,買入對方的證券,同時約定對方在規定時間將這部分資產贖回。這里交易的金融資產相當於質押貸款的質押品,起到一定的擔保作用。同時,需要註意買入返售金融資產可以繼續轉讓給第三方。

以上這三種資產,就是傳說中的“同業”,理論上說是銀行非常安全的一部分資產。但也由於過於神秘,加上抽屜協議、剛兌等等,被蒙上了“過橋貸款”“變相放貸”等名聲。這個就見仁見智了,畢竟沒有人能一筆一筆扒開來看。

三、相對較低等級資產

6、貸款和墊款——這個我相信不用解釋了。唯一補充一下,就是資產負債表中的貸款和墊款,是指的凈額。也就是真實的貸款和墊款總額,減去貸款減值準備後的凈額。換言之,貸款減值準備不計入總資產,也不計入凈資產。

7、應收利息——假如1月1日貸款1個億出去,利息600萬,約定年底一次收息。那麽在年中的時候,雖然還沒收到利息600萬,但是分攤到半年,就有300萬的應收利息。

這兩者的資產質量等級,可以說是一樣的,利息本身也是貸款資產的一部分。貸款和墊款,借款人可能倒閉破產,或者跑路,使得一部分貸款不能收回全部本息。所以該部分資產的資產質量等級較低。

四、混雜安全等級資產

在報表中我們還能看到幾類資產,比如

8、以公允價值計量且變動計入當期損益的金融資產(交易性金融資產)

9、可供出售金融資產

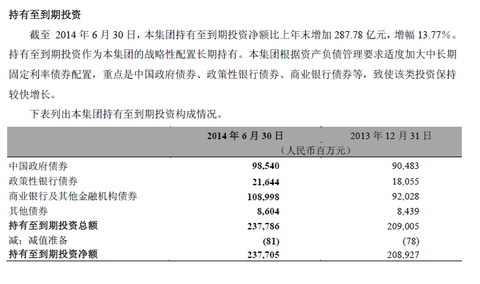

10、持有至到期投資

這三類資產,【大部分】都是債券。其中的國債、政策性銀行債券,等級最高,基本不用考慮兌付問題。其次是商業銀行及其他金融機構債券,問題也不大。最次是其他債券(應該是以公司債為主),兌付問題要看企業質量和擔保品質量。

以上三類資產,在會計上的收益確認方式不同,因此而將債券分進了不同的類別。這個比較複雜,這里暫且別過不講。

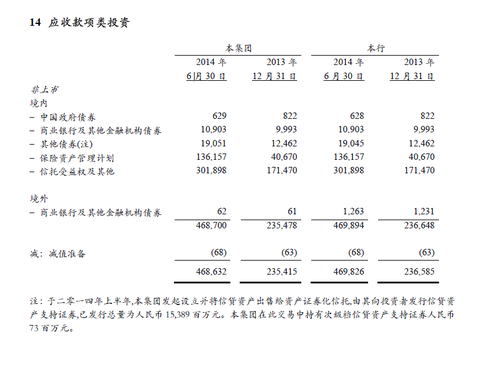

五、應收款項類投資

繼同業資產後的又一個大染缸。招行這里有4686億元,約占總資產的10%左右。神秘的東西都可以往里面裝。主要包括未出表的理財產品(多為保本型),信托受益權、保險資產管理計劃等

六、其他資產(主要是經營類)

11、貴金屬——主要是庫存的黃金、白銀等。貴金屬本身也是無法生息的,但是貴金屬價格的波動會帶給銀行收益和損失。如果銀行看好貴金屬行情,是可以持有貴金屬凈頭寸的。同時,銀行出於紙貴金屬交易等理財業務,以及貴金屬衍生品金融等業務,需要持有一部分貴金屬,來對沖相關的價格波動風險。

12、固定資產——主要包括土地及建築物,在建工程(未完工的房地產)、電子設備、裝修費、運輸及其他等。這些固定資產主要為銀行為保持運營需要而持有的資產。在實際使用過程中逐年折舊,變成成本消耗掉。如果固定資產升值,那麽會計上也不會產生任何收益。

13、投資性房產——經營出租的房產。銀行是不能買入投資性房產的,這里有少量的投資性房產,可能是暫未處理的抵債資產。

14無形資產——主要為土地使用權,軟件等。

15、商譽——主要指收購其他公司時,溢價收購部分。比如被收購的企業,凈資產是100億元,但是收購價出到150億元,這里就會產生50億元的商譽。

需要註意,銀行是不能持有金融機構以外的股權,也不能收購非金融機構的企業的,除非是抵債資產被動持有。但規定也應在2年內處置完畢。

16、遞延所得稅資產——已支付的所得稅,超過應支付的部分確認為遞延所得稅資產。簡單理解就是預繳的稅收。

更多好文請關註我,我的目標是:只發幹貨!

我的主頁地址:http://xueqiu.com/nysdy

本系列可在我的主頁上搜索“第一課”,不再單獨發鏈接了。(連找都懶得找的人,把鏈接放這里也是無用的。)

$民生銀行(SH600016)$ $招商銀行(SH600036)$ $浦發銀行(SH600000)$ $中信銀行(SH601998)$ $光大銀行(SH601818)$ $北京銀行(SH601169)$ $南京銀行(SH601009)$ $寧波銀行(SZ002142)$ $平安銀行(SZ000001)$$興業銀行(SH601166)$

@今日話題

PermaLink: https://articles.zkiz.com/?id=119852

Next Page