- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

定向增發3:定增實施前的投資策略 獵手11-hawk

來源: http://xueqiu.com/1339778771/32154302在第二篇里,我們主要講述了當一個定增方案公布時,我們如何通過邏輯推理來預測後面的股價走勢會怎樣。但是預測畢竟只是預測,後面的走勢萬一跟我們想象中的走勢不大一致時,應該怎麽辦?是走還是留?什麽情況下要走?什麽情況下可以繼續留?第三篇就是為了回答上述問題。主要是闡述幾點:1、假如遇到定增公布前就大幅飆升的股票,定增公布後是否還能繼續持有或買入?何時賣出?2、假如遇到那種定增公布後,股價不漲不跌的情形,是否還可以買進?3、假如遇到跌破增發價的股票,是否可以買入?何時賣出?

Part3方案公布後實施前的護盤行為

從定增方案公布到定增正式實施,還有一段日子。流程如下:董事會通過——股東會通過——證監會審核通過——半年內實施。由於時間拖得太長,中途股價的波動往往會大幅偏離定增價。股價的運動分為三種情況:第一種在等候期間股價大幅高於定增價。第二種在等候期間,股價位於定增價上方,但偏離幅度小於30%。第三種情況在等候期間,股價跌破了增發價。

對第一種情況的分析:

假如股價大幅度偏離定增價,那麽在定增實施完畢後,股價往往就會階段性回調或者見大頂。原因是投資者都有“錨定心理”,他們會以定增價作為參照物來衡量當前股價是否被高估。一旦定增實施完畢,他們心理就會想:定增參與者成本那麽低,套利空間太大了,還是趕緊落袋為安吧。因此會觸發大量獲利拋盤。此外,在定增正式實施完畢後,上市公司已經如願拿到錢,護盤動力就明顯下降,因此股價上漲就會停頓。

那麽如何區別股價是階段性回調還是見頂?定增圈錢目的無非只有三種:1、找個利好借口,配合主力逢高出貨(如大股東解禁、參與IPO的牛逼PE解禁)。2、公司其實並不缺錢,定增只是為了引進戰略投資者;3、大股東確實想搞好市值管理,希望股價一直漲。對於第一種情況,股價見頂的概率較高,後兩種情況,往往只是橫盤震蕩,然後每隔一段時間就停牌一次,發布一個重大利好,例如宣布收購鋰礦,然後又宣布業績大幅預增,然後又高送轉,然後又定增。。。遇到這種經常“做事”的上市公司,股價想不翻3倍都難。

問題在於:小散又沒內幕消息,如何識別到底是三種情況中的哪一種?指標有三個:1、大股東是否積極參與了本次定增?假如大股東積極參與(一定要註意“積極參與”的定義),橫盤的概率就比較高。假如大股東只是想配合主力出貨,由於他知道後面股價會大跌,他不會非常積極的認購股份。2、這次定增的目的是否為了引進金融資本大鱷協助公司做市值管理?(此時大股東不一定會積極認購,但不能以此認為後面股價要跌)3、這次定增是否大股東打算把控股權轉讓?假如大股東沒參與定增,並且定增後持股比例跟第二、第三股東的持股比例很接近,往往就意味著大股東打算把股權都賣掉(除非第二、三股東是他兒子,僅僅為了新老交接)。遇到大股東要賣股權,股價漲幅往往不會大,原因是在舊大股東沒徹底退出之前,新老板不會馬上做事,舊大股東也有可能會通過二級市場或大宗交易市場繼續拋售他的股票,新老板會按商定好的價格接貨,因此會導致股價一直下跌或停滯在某個區間,直到舊老板完全退出為止。而這個時間跨度可能需要半年或1年。

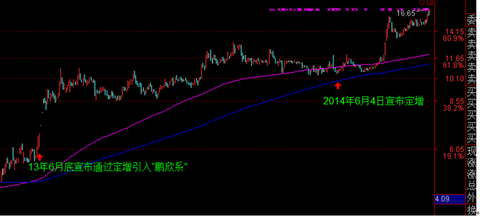

舉例:大康牧業2013年引入“鵬欣系”(同時還引入天堂矽谷協助公司做市值管理)。在定增完成後,股價一直橫盤並沒有大幅下跌。2014年,在“鵬欣系”的兩個農場項目培育成熟後,再次定增註入到上市公司。第一次定增的目的是為了引入戰略投資者,因此定增完成後,股價並沒有大幅回落。而第二次定增的目的就有圈錢走人的味道了,因第二次定增是上市公司掏錢購買“鵬欣系”的資產。一般來說,股東傾向於把自己的資產高價賣給上市公司,有掏空上市公司的嫌疑。一旦完成此次收購,鵬欣系落袋為安,股價後面就堪憂了。除非金融大鱷打算把該股作為其長期運作的平臺,但是鵬欣系的運作平臺是鵬欣資源,因此在資金緊張時,他就會拋售其他股票來籌資。

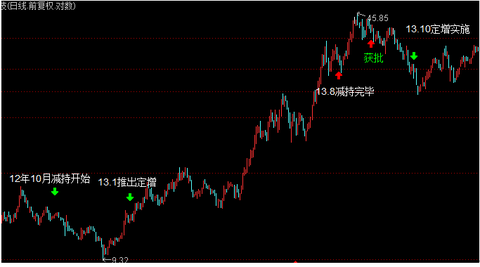

丹邦科技,12年10月大股東開始減持,這個減持行為一直持續到13年8月。13年1月推出了定增方案,但一直到9月7日才拿到證監會批文,方案到13年10月才正式實施,期間股價從13元漲到45元。最終定增價為26.5元。不用細問都知道,大股東根本沒參與這次認購。因此我們可以認為此次定增純粹是為了高位圈錢,想套牢一批跟風者。後面的走勢果然如此,定增實施完畢之後的股價一直都沒創新高,須知這一年里,許多股票都翻倍了,要不是大盤氛圍好,估計這票會跌的更慘。因此遇到這種推出定增vs定增實施時股價相差很遠,並且大股東沒有積極參與,並且不是引進了金融大鱷的情況,在定增實施時(或者在證監會批文下達時),就要撤離。

簡單總結一下:1、假如定增公告發布前,股價大幅飆升(從最低算起漲幅超過300%),並且大股東沒積極認購,那麽定增公告發布後,就要趁利好慢慢出貨(通常會有最後一段沖刺行情,不必馬上就全拋)。接下來的走勢不是橫盤就是見頂。至於到底是橫盤還是見頂,見上面的詳細分析。2、假如在定增公告發布前沒大漲,而在定增公告發布後,股價大幅飆升(從最低算起漲幅超過300%),那麽當證監會批文下達之時,就是勝利大逃亡的時機。此外,市值規模在任何分析里都很重要,市值太大會抑制股價短期上漲空間。

第二種情況:

公布定增方案前股價沒有大漲(從最近一年的最低點算起,股價漲幅小於50%最佳),宣布定增後,股價也沒大漲,一直都在做區間震蕩(有別於那種定增公布前大漲,定增後震蕩的股票)。出現這種情況往往是由於大股東故意隱瞞利好導致,目的就是為了不引起股價的大幅波動,例如只對外宣布“募集資金用於補償流動資金”,由於大家“不明覺厲”,且大股東故意壓制股價,因此漲幅就會比較小。但是這種類型的定增最有想象空間,特別是定增實施完畢後,股價還在底部震蕩的。因為這種現象“很不正常”,越是反常的事物,其背後所隱藏的故事就越大。

簡而言之,出現下面幾種現象組合就是最佳的潛伏對象:大股東大比例認購+定增方案公布前股價漲幅不大+定增公布後漲幅也不大+以“補充流動資金”為借口。

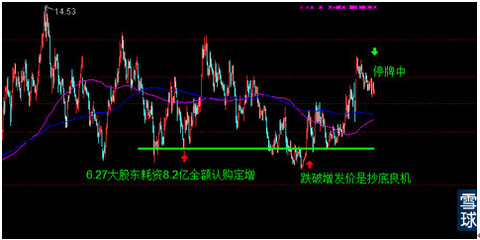

例如在《定增1》里提到的雛鷹農牧,2013年6月27日公司發布公告:擬用15.46元/股價格向大股東侯建芳定向增發5291萬股,募集資金8.2億元,用於償還銀行貸款和補充流動資金。增發完畢後,公司大股東持股從46.44%增加到51.27%,相當於大股東增持股份。該股就符合上述原則:1、大股東全額認購,且認購比例達到總股本的5%左右。2、定增公布前股價沒大漲。3、定增公布後股價也沒大漲。4、資金用途是“補充流動資金”。結果一年後停牌了。

又例如恒逸石化。2014年9月10日宣布定增:本次非公開發行股票募集資金的發行對象為恒逸投資,恒逸投資為公司控股股東恒逸集團之全資子公司。定增價7.1元。本次非公開發行募集資金總額10億元人民幣(當前市值88億,認購規模超過總股本的10%),扣除發行費用後全部用於補充流動資金。其行為和走勢特征跟雛鷹農牧完全一模一樣。

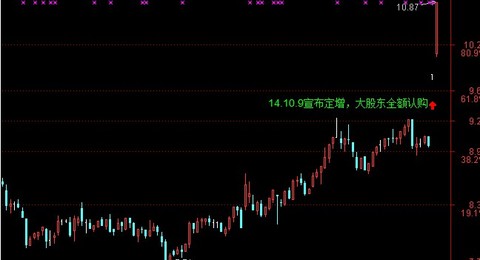

又例如中順潔柔。2014年10月9日宣布向董事長鄧穎忠先生非公開發行2,466萬股股票,募集資金總額19,999.26萬元,扣除發行費用後擬全部用於補充流動資金。複牌後已經連續漲停。在此之前,股價一直都趴在底部。那麽為何中順潔柔宣布定增後走勢跟恒逸石化差別那麽大?關鍵還是在於市值大小,恒逸石化市值88億,雛鷹農牧的總市值也接近90億,中順潔柔公布定增前市值才36億。

第三種情況:

定增公布後,跌破了定增價。通常遇到這種情況,為了能夠讓增發順利完成。大股東必然會想辦法把股價拉回定增價之上,因此這里就存在套利機會——跌破定增價買入,等定增實施完畢後獲利出局。但是在跌破增發價的案例里,也有一些保增發價失敗的,最終上市公司不得不放棄定增,特別是在08年熊市里,很多上市公司在08年初提出定增方案,價格高高在上,結果公司股價被腰斬,最後只能被迫放棄定增。換而言之,不是每一個跌破定增價的案例都值得投資者參與,有些是地雷。那麽如何才能最大限度避免踩雷?

指標一:當前市場處於牛熊的哪個階段?

牛市跌破增發價非常罕見,假如遇到,你就大膽放心的抄進去吧。熊市分兩種,一種是單邊熊,特征是指數一直受到均線壓制,所有均線呈現空頭排列,例如08年。遇到這種情況,千萬別接飛刀,尤其是那種在牛市末期推出定增方案的,後面定增失敗的概率很高。一種是猴子市,股市震蕩下跌,特征是均線時而互相纏繞,時而空頭排列。2010-2013年就屬於這種情況。這次情況下才有希望保增發價成功。通常在熊市的第一年里,流產的概率會比較高,原因是定增方案都是在股價高位時推出,很難保住增發價。

指標二:這是否屬於二次定增?

所謂二次定增指的是上一次定增流產了,上市公司再次發起定增。通常第二次定增,上市公司是誌在必得的,一旦股價跌破增發價,必定會全力保增發價。原因是第一次流產後,上市公司由於沒圈到錢,資金鏈會變得更加緊張,因此假如第二次還失敗,後果很糟糕。此外由於第一次失敗,第二次找定增對象時會產生負面影響,大家會懷疑你到底有沒有能力“保證”大家賺錢?假如連定增價都保不住,還能指望將來解禁時你能把股價拉高好讓大家逢高出貨?為了證明自己的能力,大股東會使出吃奶的力來維持股價。

指標三:這家公司的資金鏈是不是異常緊張?

假如該公司資金異常緊張,那麽他保增發價的動力就足。如何衡量一家公司的資金是否緊張。首先看財務指標,負債率超過80%,現金流入量無法覆蓋短期負債(現金流入/短期負債<1)。其次還可以通過一些草根指標來觀察。常見的草根指標如下:1抵押貸款時需要擔保或需高額資產做抵押;2拖欠工資;3逾期貸款;4頻繁跟高利貸接觸;5現金流每年呈下降趨勢;6拖欠賬款現象越來越頻繁。

指標四:當初想投產的項目是否已經產能過剩?

由於中國的宏觀政策變化無常,往往會導致企業家無法很好的預測未來一兩年的形勢,他們可能會在行業景氣時一窩蜂的上馬項目,結果國家政策突然轉向,下遊景氣度急劇下降,加上過度投產導致產能嚴重過剩。那麽此時定增失敗的概率就比較高了,08年很多項目就這樣黃了。假如股價雖然在跌,但行業景氣度還好,那麽保住增發價的概率就加大。此外,有些行業會突然從政策扶持一夜間變政策抑制,往往會導致原本已經談好的定增項目遲遲無法得到證監會通過,最後導致定增失敗,例如2010年的房地產。

上述四個指標,重要性逐級下降。最好的套利機會是:處於猴子市(或熊市已經持續了2年以上)+二次增發+大股東積極認購+跌破增發價。後面保住增發價的概率非常高。

為了保住增發價,上市公司才采取各種手段來釋放利好,例如通過會計粉飾讓業績短期內暴增、在炒年報和中報行情時宣布高送轉、宣布集團整合計劃。。。總之,只要該手段不需要花大錢,就會采用(本來就因為沒錢才來圈錢的)。

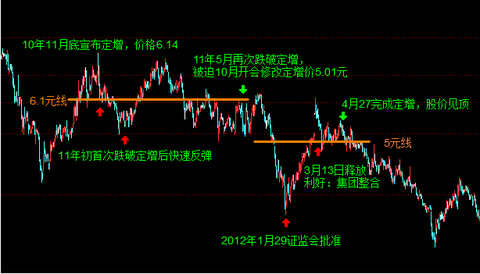

例如恒定天鵝。2010年11月27日宣布定增,價格為6.14元。大股東承諾認購30%-48%之間的數量。10年12月-11年2月份期間,由於大盤不好,股價首次跌破了定增價,但很快就被大股東拉了起來。但由於證監會遲遲沒批下來,大盤又變得越來越糟糕,結果在2011年5月份,股價再次跌破定增價,公司被迫重新開會修改定增價:本次非公開發行股票的定價基準日為公司第五屆董事會第二十四次會議決議公告日(2011年9月14日),發行價格不低於定價基準日前20個交易日公司股票交易均價的90%,即5.01元/股。2012年1月29日,證監會終於批準,但此時股價已經跌到3.74元。但股價很快就從底部一直飆到5元以上,正當大家都覺得莫名其妙時,謎底終於揭開:2012年3月13日,公司發公告:根據實際控制人央企中國恒天集團有限公司指導意見,保定天鵝“十二五”發展規劃總體發展定位為恒天集團新型纖維材料業務板塊的核心運營主體、資產整合平臺。趁著利好,公司趕緊於4月27日完成定增。完整後,公司失去了護盤動力,且當時整個市場處於熊市階段,股價很快就從高位一直跌。有人可能會疑問:那大股東和定增者豈不是被套住了嗎?由於普通定增參與者鎖定期1年,大股東鎖定3年,因此在解禁來臨之前,大股東是沒有護盤動力的,也沒必要護盤,只需在解禁後把股價拉回定增價之上就行。

在上述這個案例里:1、大股東積極認購;2、被迫修改了一次定增價(相當於二次增發)。3、跌破定增後通過機構把股價拉起來,然後釋放利好忽悠散戶接盤(好讓負責護盤的機構可以收回成本)。4、這個定增方案是在熊市前期開始出臺,因此保增發壓力極大,大股東花了九牛二虎之力才勉強增發成功。

從這個案例里,我們至少可以總結出幾個規律:1、首次跌破定增價,股價往往會有一次修複性行情(不管處於熊市哪個階段,也不管最後保增發價能否成功),但別對反彈高度抱有太高期望,通常回到前期壓力位時,就會再次回落。2、假如第二次跌破增發價,千萬別參與,說明大股東已經無力把股價維持在定增價之上。特別是那種每次回調碰到定增價就再次受阻下跌的走勢(恒定天鵝就屬於這種)。3、假如證監會審批通過,基本就意味著公司要馬上開始搞定增了,因為在熊市里拖的越久,不可控因素就越多,假如發現公司開始釋放利好,往往就意味著護盤行動已經開始了。4、參與這種搶反彈,必須在定增實施完畢就走人,因為此時還處於熊市,大股東沒辦法把股價長期維持在定增價之上。5、在牛市里很少會出現定增實施以前就跌破增發價,因此這個定增價可認為是股價的安全價位,跌到這附近時,不要急於割肉,後面大概率會觸底反彈的。

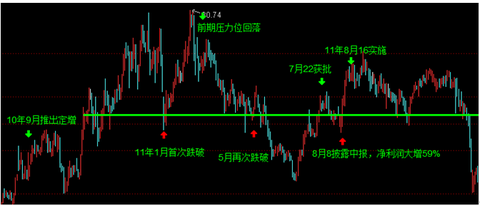

又例如海南海藥,10年9月推出定增,11年1月跌破後快速反彈,之後在前期阻力位就回落,5月再次跌破定增價,一直到了7月22日才獲得證監會通過,公司在8月8日公布半年報,凈利潤大增59%,趁著利好,公司趕緊於8月16日實施定增。之後股價就一蹶不振了。

最後要特別強調幾點:1、大股東不是萬能的,假如遇到特別不好的行情,他也有被套牢的時候,於是有些時候你會看到大股東全額認購,但是最後股價還是跌破了增發價,雖然這種情況比較少見,但還是會有的。2、股市沒有100%成立的規律,這里所列的指標和方法只能保證大部分案例符合上述規律,千萬別把任何教材當成《聖經》來膜拜。3、萬一你遇到“特例”,唯一能拯救你的就是倉位控制和止損。

第四篇將講述參與定增的資金開始解禁時能給我們帶來哪些機會,以及如何避免踩雷。

附前幾篇文章的鏈接:

市值管理綜述:http://xueqiu.com/1339778771/31925345

定向增發第一篇:http://xueqiu.com/1339778771/31969691

定向增發第二篇:http://xueqiu.com/1339778771/32030361

@億利達 @方舟88 @今日話題

PermaLink: https://articles.zkiz.com/?id=114770

Next Page