- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

幾點理由看好招商局置地(0978.HK) 格隆匯

http://xueqiu.com/1333325987/30652736股金多少事 都付笑談中

近期,格隆匯會員子非魚分享了一些關於招商局置地的看法,正好招商局置地借殼上市兩年期滿,母公司招商地產千億資產注入預期愈發強烈,地產股經歷了前期的估值修復階段以後,炒注資和NAV折價將成為未來新的看點。我們把他的觀點分享出來,供大家參考。文中觀點僅代表個人看法。

以下為子非魚的分享內容:

筆者注意到一隻似乎潛力的股票,想有幾個觀點與大家分享。

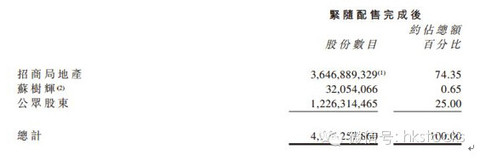

招商局置地(0978),前身乃東力實業控股(0978),是招商局地產在香港買殼上市的一家公司早在2012年4月,招商局提出了以每股0.5元每股的價格,無條件強制性現金收購了東力實業的707,110,832的股份(佔該公司總股份70.18%),買賣雙方達成協議,招商局地產正式成為了該公司的主人。以下是該公司被收購後調整的股份結構:

查看原图

查看原图看好的理由1:

招商局在其後擁有該公司74.35%的股份,之後改名為招商局置地。本來按理來說應該大干一場,但由於香港於2004年4月後相關上市規則大幅收緊,規定買方在成為擁有超過30%普通股的股東後的24個月內,累計注入資產的任一指標高於殼公司的 收益、市值、資產、盈利、股本 等五個測試指標中任何一條的100%,則該交易構成非常重大交易,該注入可能要以IPO申請的標準來審批。這等於資產注入胎死腹中,所以招商局必須要等兩年的時間才能進行注資,否則買殼上市只是個笑話。現在,兩年之期已滿,請看看招商置地的大動作:

最近兩條新聞與公告:

消息一,《經濟通通訊社8月4日專訊》招商局置地(00978)公佈,與招商地產及廣州招商房地產訂立協議,集團將收購廣州招商房地產49%股權,總代價約12.12億元(人民幣.下同),廣州招商房地產將成集團間接全資附屬公司,集團將分佔其100%綜合溢利。

公告二:

查看原图

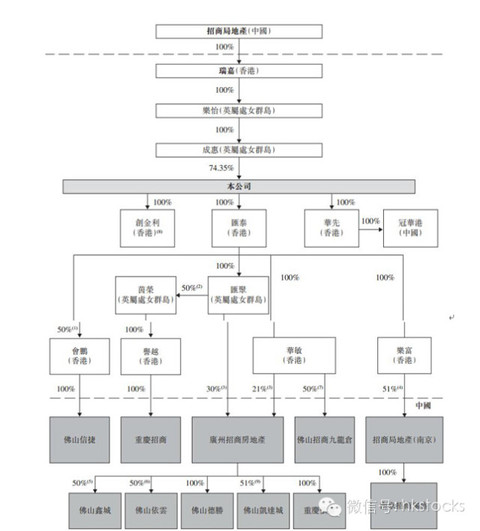

查看原图以上兩條都變相的表明978最近開始的一系列利好動作,導致8月4日股價飆升12%,但我們還可以相信978應不止於這個價位,我們來看一個圖:

查看原图

查看原图從上圖我們可得知978是招商局地產收購。具體招商局地產是一個什麼樣的公司,可以看看下面的介紹:

招商局集團(簡稱「招商局」)是國家駐港大型企業集團,經營總部設於香港。截至2013年底,招商局集團擁有總資產4533.5億元,管理總資產4.42萬億元,集團淨資產2100.35億元。2013年實現營業收入723.58億元,利潤總額268.66億元,淨利潤222.52億元。其中招商地產總資產達到1300億人民幣,佔招商集團的總資產的28%,而招商局置地0978,總資產卻才290億,佔招商地產的22%。有一個來頭那麼大的母公司,你覺得招商局置地目前的價格合理嗎?如果不合理,那麼應該怎麼參照呢?

看好的理由2:

看同類行業橫向對比:

1.萬科----萬科集團總資產達4951億 淨資產達1017億。2012年5月15日萬科曾公告表示,公司之全資子公司萬科置業(香港)有限公司(簡稱「萬科置業」)與永泰地產(HK.0369)達成協議,將以港幣約10.79億元收購永泰地產持有的南聯地產(1036HK)的股份,佔重組後的南聯地產已發行股份總數的73.91%。(現今萬科置業海外1036.HK總資產21億 淨資產約 14億)

2.華僑城----華僑城總資產約1321億,淨資產達387億。其中在香港買殼上市的華僑城(亞洲) (3366HK) 總資產約268億,淨資產達61億)

3.金地集團----總資產約1309億,淨資產308億。於2012年3月收購00535HK,金地商置00535 總資產約156億,淨資產約71億。)

查看原图

查看原图從上表來看,978的價值還是值得重視的。別忘了招商地產還有1300億資產等待,其中的機會各位應該可以好好的摸索一下。

看好的理由3:

隨著兩年限制的解禁,招商局龐大的資產會以各種方式注入978,並且恰巧發現格隆早已經在2013年末就已經發表了這段話: 「這期我提供另外一個地產的投資線索供討論:參與東力實業(978)的配售。東力實業(978.HK)是招商局地產在香港的唯一上市平台,計劃於近期以不低於1.743港元向母公司及非關聯投資者分別發售不超過28.97億新股和不少於9.39億股新股,收購母公司旗下4個城市共計11個地產項目,總對價約為66.88億港元。這11個項目中,8個項目都在12-14年處於銷售結轉期,不僅保證了13-14年的利潤實現,也保證了持續的現金流。交易完成之後,招商地產(0024)及東力實業都將於國內從事房地產開發業務。為了避免競爭,雙方達成以下協議:1. 在現有4個城市,東力實業擁有獨家經營權;2. 在兩家企業都沒有進入的城市,東力實業擁有進入這些市場的優先選擇權。很明顯,在國內地產融資不暢的情況下,招商集團未來一定會把東力作為一個重要的發展平台。以交易完成後的總股本49億股計算,公司合理市值應該在82億(人民幣)上下,這個配股價拿到勝算是比較大的。 」 (港股那點事)「關於IC卡標的、環保新能源2013-10-19 」

看好的理由4:

招商局置地財務總監余志良表示,暫時維持全年銷售目標100億元人民幣,上半年合約銷售僅27億元,是由於期內供貨量較少。預計下半年可供推出的樓盤總價值160億元,其中130億為新推項目,期望去化率(可銷售比率)可達70%,仍有望達成目標。

該公司上半年毛利率按年大跌19%,至25%,余志良表示,行內毛利率均有下跌趨勢,由於新取地皮作價較以往貴,相關毛利率僅30%。期望獲母公司注資成本較低,有助於改善毛利率水平。

他指出,上半年淨負債比率由去年底的4%增至35%,仍低於香港內房股平均50%至60%水平,以支持快速發展,全年可動用資金60億至70億元,上半年已動用40多億元,預計下半年樓市銷情較好,回款期較短,將有70億資金回籠。

看好理由5:

近期200024招商局B傳聞正在計劃由B股轉為H股,這對978來說也是一個看好的因素,為什麼呢?因為在之前,978作為招商地產單獨的一個在港融資平台,在母公司的地位還是頗受重視的,但如今招商B若成功轉成H股,對978的地位來說是一個不小的衝擊。俗話說,人爭一口氣,978的高層為了不被排擠到邊緣,會快速擴張收購母公司資產,做大做強,避免招商局B的到來而對978產生的排擠。從而在港股融資平台之中站穩跟腳。

看好理由6:

近期恆指進入了一個小牛市的小高潮階段(24000點大關),而地產股屬於週期股票,對目前來說是值得關注並且留意的。恰恰符合了格老所說的牛市投資要點:投資週期股票,地產股從來都不缺乏機遇。

不管從宏觀局面來看,還是從公司盈利,後台與佈局來看,978目前都是一隻股價應該被低估了的價值的股票,按照目前的市值來說,1.2的價格有很大的上升空間。地產炒估值修復的階段應該過去了,後面應該是炒注資和NAV折價了。

相信看完了我的這幾點理由各位心裡應該有了點譜,如果有任何意見和看法歡迎討論,可能在文筆和表達方面略有不足,希望各位高手不吝指教。

PermaLink: https://articles.zkiz.com/?id=108152

Next Page