- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

解讀冷鏈行業細分公司的「好生意、好公司、好價格」 價值at風險

http://xueqiu.com/9769652619/30161648這段時間一直在致力於尋找下一個「三好」標的,年初曾關注的冷鏈行業因為短期爆炒暫時放棄,現在重新拾了回來,填這個坑。本文主要來自中金的報告,我重新排版提煉了一下,去掉了大部分廢話。

一、「好生意」——行業邏輯:

1.在過去10 年,國內製冷設備行業收入CAGR為20.3%,考慮到中國冷鏈物流水平與國外的巨大差距,預計這一增長可以延續很長時間,長期空間可觀。

2.農業規模化加速對冷凍冷藏設備(尤其是大型化、品牌化設備)的需求顯著高於過去的個體經營時代。

3.年輕一代居民對於速凍食品、食品宅配等消費方式的改變。

二、「好公司」——細分行業的各個公司發展情況:

1.單純從整體數字上看,國內製冷設備行業分散度低、中小企業佔多數。但行業內中小企業主要集中在相對低端或特殊領域的細分產品上(如中小型冷凍冷藏設備、低端中央空調等),而對於大型冷凍冷藏設備、中高檔重要空調等主流細分市場,格局相對穩定、競爭相對有序。對於大型冷凍冷藏設備,大冷和煙台冰輪的雙寡頭壟斷,儘管過程中一度有外資企業和民營企業進入這一細分市場,但始終沒有產生大的威脅。由於這2 家大型企業產品重心在於大型設備,尤其是加工庫、儲藏庫、工業冷凍冷藏等,如果未來物流冷庫和其他宅配相關的中小型冷凍冷藏設備市場興起,行業內新興廠商(包括冷凍冷藏機組廠商和壓縮機廠商)可能會獲得一定機會。

2.國內多個知名物流企業和電子商務企業宣佈進入冷鏈物流、生鮮配送等領域,部分甚至宣佈了相關的投資計劃。大型物流及電商企業進入冷鏈是一個重要趨勢(B2C),並可能對冷鏈物流行業格局產生重大影響。尤其是,生鮮電商作為互聯網和冷鏈物流、冷鏈消費的重要結合形式,未來有望獲得廣闊發展空間(從近年來生鮮電商銷售額的高增速就可以看出)。大型物流及電商企業的經營往往具有「垂直一體化」的特點,其投資冷鏈設備不會像傳統食品加工、運輸、或分銷企業那樣各自只投資1-2 類冷鏈設備產品,而更可能對一站式、多品種、甚至全產業鏈的設備產生需求;在這一假設下,能夠提供全產品鏈、一體化解決方案的綜合性冷鏈設備製造商有望獲得優勢。

3.小型冷庫/冷櫃。考慮到未來生鮮超市、冷鏈宅配、生鮮電商等加速發展的趨勢,我們認為這一類設備有可能成為重要的新興需求領域。上市公司中,涉足小型冷庫/冷櫃產品的偏少,主要包括大冷股份(控股子公司大連三洋冷鏈有限公司產品包括商超冷櫃/陳列櫃、廚房冷凍冷藏設備等,控股子公司大連富士冰山自動售貨機有限公司產品包括冷藏自動售貨機等)、漢鐘精機(其冷凍冷藏壓縮機較多用在中小型冷鏈設備上)、盾安環境(冷鏈產品以各類冷櫃/陳列櫃為主)等。

4.大型物流及電商企業進入冷鏈物流行業,潛在可能產生出綜合實力更強大、甚至在局部市場形成壟斷的冷鏈物流巨頭(類似美國SYSCO公司),這些巨頭為了維護產業鏈地位,可能會培養依附於自己的冷鏈設備製造商,這可能會給行業中部分新興廠商帶來機會。

5.冷庫在冷鏈物流的多個環節中(尤其是中上游的生產加工、儲藏、運輸等),都是起著最核心作用的設備。此外,諸如速凍隧道、大型冷凍冷藏加工車間等,雖然不屬於冷庫的範疇,但所使用的核心設備和冷庫相同(大中型冷水機組)。大冷股份(包括其控股的武漢新世界)、煙台冰輪在這一市場上呈現雙寡頭壟斷格局。

6.冷凍冷藏車(包括汽車和貨車)也是冷鏈物流的核心需求設備之一。近年來,我國冷凍冷藏車保有量水平增長較快(預計近3 年年均增速在15%-20%),但仍然只有美國、日本等國的1/15-1/20,長期增長潛力巨大。但相關上市公司歷史數據卻顯示,該行業中企業的盈利能力並未盡如人意:行業內知名企業:河南冰熊冷藏汽車有限公司,其兄弟上市公司河南冰熊(600753.SH,後更名為ST 冰熊、東方銀星等)曾在02-04年持有其25%的股份,但在04年由於陷入虧損(04 上半年營業收入5367 萬元、淨利潤-309 萬元)而從上市公司中剝離,後在12年與美國皇冠芝加哥工業公司重組成為合資公司;另一個例子則是大冷股份原先持有25%權益(另外75%權益原為英格索蘭)的深圳大冷王運輸製冷有限公司,也因連年虧損而於2011年從上市公司剝離。對於以上現象,我們認為國內冷凍冷藏車(包括相關設備)的行業格局分散、低端仍是主要原因:目前國內冷凍冷藏車主要使用的是偏低端的活塞式製冷壓縮機;而車輛製造也以半作坊式的改裝廠為主,缺乏正規化、批量化的製造企業;以上格局造成大型企業難以在市場中獲取良好的產品價格和盈利水平,以至於開利、英格索蘭等跨國巨頭都始終無法進入這一市場。但我們認為未來這一情況有望得到改變。

7.冷凍冷藏集裝箱。與全球乾貨集裝箱市場類似,中集集團在全球冷凍冷藏集裝箱市場中也佔有50%+的份額。同時,集團旗下的中集車輛公司也涉足冷藏車製造;集團也正在開發製冷壓縮機等相關產品。

8.壓縮機佔到整個冷水機組價值的25%-30%,是整個系統最為關鍵的零部件。壓縮機是製冷系統中主要的動設備和耗能設備,其性能往往也很大程度決定著整個機組系統的能效水平、可靠性等。2003 年-2008年的5 年間,國內製冷壓縮機產量的CAGR 為38.1%,高於同期製冷設備整體收入增速,其中一個重要的因素是進口替代。壓縮機行業也能夠產生獲得超越行業的成長機會,尤其對於技術領先的廠商(華意壓縮、開山股份重點研究)。

9.製冷技術在可再生能源領域的一個典型應用就是水地源熱泵。水地源熱泵是一種利用地下淺層水熱/地熱資源(包括地下水、土壤、海水、污水等)的既可供熱又可製冷的高效節能的空調系統。系統通過輸入少量的電能實現低溫位熱能向高溫位轉移,地能分別在冬季作為熱泵供暖的熱源和夏季空調的冷源,機組消耗1kW 的能量,獲得4~5kW 以上的冷/熱量,能量來源於地下能源,系統不向外界排放任何廢氣、廢水、廢渣,可廣泛應用在住宅、辦公樓、其他各種公共場合。上市公司層面,煙台冰輪、大冷股份等都有過相關的示範項目歷史業績,漢鐘精機也有相對應的產品,但目前總體而言佔各自收入比重有限。

10.利用製冷技術提高生產主流程效率,一個例子是蒸發冷(包括由此衍生的復合冷)在工業領域的應用。蒸髮式冷凝器是一種源於製冷的技術,與水冷空冷相比具有節水和冷卻效率高等特點。近年來,以隆華節能為代表的部分國內廠商,將蒸發冷/復合冷應用於冶金、化工、電力等行業的工藝冷卻環節,以獲取更高的生產(反應/發電)效率。

三、「好價格」——行業、公司發展規律和空間:

1.冷凍冷藏設備就其本身來說並不是完全意義上「新技術」,因此獲得爆發性增長的概率也不高,中長期看其未來需求將總體呈穩健增長趨勢,年均增速20%左右應是一個理性的預測值。

2.大冷股份(包括其控股的武漢新世界)和煙台冰輪在近年來國內大型冷凍冷藏設備市場上已經形成穩固的雙寡頭壟斷地位,這2 家企業收入的變化可以很大程度上代表行業的增速,從2003年-2011年的8年中,2家企業合計營業收入CAGR 為9.3%。

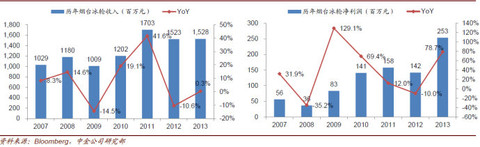

3.大冷股份和煙台冰輪其大部分收入(50%左右甚至更高)來自於農產品/食品加工企業的加工庫或冷凍冷藏加工車間。10-11 年農副食品加工行業高景氣,造就了當時冷鏈設備持續近2 年的牛市;而13年4季度以來冷鏈設備需求加速的跡象,也可能與下遊行業景氣度見底提升有關。

4.歷史數據顯示,CPI 指數和製冷設備產量增速有較高的正相關性,可能的解釋有「CPI 指數提升對農產品/企業盈利水平有正向作用」或者「食品價格越高,對其進行冷凍冷藏儲運的必要性就越高」。

5.通過行業調研瞭解到的情況,2013 年下半年(特別是4 季度)以來,國內冷凍冷藏設備市場出現復甦跡象,4Q13 行業主導企業單季訂單同比增速可能達30%-40%。這一高景氣度在2014 全年有望延續,預計2014 年行業主導企業訂單同比增長有望在20%-30%左右。

6.公司介紹

①煙台冰輪

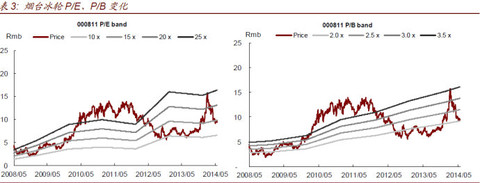

國內綜合性製冷設備製造龍頭之一,最早成立於1956 年,1998年在深交所主板通過IPO 上市。其控股股東為煙台冰冷集團公司,實際控制人為煙台市國資委。

► 煙台冰輪母公司及其全資/控股子公司,主營冷凍冷藏(冷鏈)和工業製冷設備,以及相關零部件的製造。近5 年來,公司合併報表內營業收入保持CAGR 為5.3%的穩健增長,毛利率穩定在25%-30%的水平。

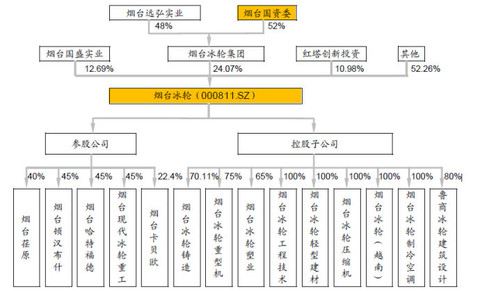

► 煙台冰輪參股40%的煙台荏原公司,是冰輪與日本荏原株式會社的合資企業。煙台荏原傳統主業為溴化鋰製冷中央空調,從2010 年開始,主要用於熱電廠集中供熱節能改造的溴化鋰吸收式熱泵產品開始加速增長,近5 年淨利CAGR 為48.4%,未來公司吸收式熱泵技術有望不斷開拓出其他領域的節能改造市場。

► 煙台冰輪參股45%的煙台頓漢布什公司,最初是是冰輪與美國頓漢布什集團的合資企業,主營產品為電製冷中央空調(冷水機組),其在國內的優勢領域是地鐵等公共設施用中央空調,近5 年淨利CAGR 為18.5%。而煙台冰輪另一家參股45%的聯營公司煙台哈特福德壓縮機則主要為煙台頓漢布什提供製冷壓縮機。

► 煙台冰輪參股45%的煙台現代冰輪重工公司,是冰輪與韓國現代重工的合資企業,主營產品為發電和熱電聯產用循環流化床鍋爐、餘熱鍋爐等,主要訂單來自韓方股東的分包,近年來業績波動略高。

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图 查看原图

查看原图2、大冷股份

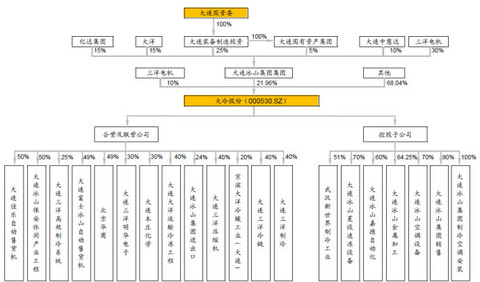

大冷股份同樣是是國內綜合性製冷設備製造龍頭之一,最早成立於1930年,1995 年在深交所主板通過IPO 上市。其控股股東為大連冰山集團公司,實際控制人為大連市國資委。

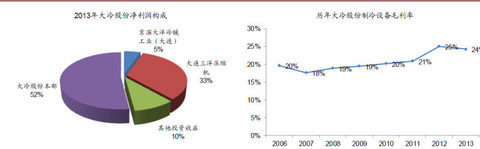

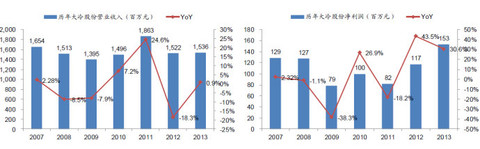

► 同煙台冰輪類似,大冷股份本部及其全資/控股子公司(包括武漢新世界等)也以冷凍冷藏(冷鏈)和工業製冷設備為主業,略有區別的是:大冷股份的工業製冷佔收入比略高,而煙台冰輪的食品冷凍冷藏佔比略高。近5 年來,公司合併報表內營業收入保持CAGR 為0.3%的穩健增長,毛利率穩定在20%-25%的水平。

► 大冷股份控股51%的武漢新世界製冷工業有限公司,前身為武漢冷凍機廠,是早期國內「四大」冷凍機廠(大冷、煙冷、武冷、上海一冷)之一。自1992 年以來,經過先後同香港新世紀、大連冰山集團、日本三洋的重組之後,現為大冷股份和日本三洋的合資企業。

► 與煙台冰輪本部專注於冷凍冷藏設備、合營/聯營子公司以中央空調為主不同的是,大冷股份的合營/聯營子公司也有較多涉及冷鏈設備,如大連三洋冷鏈主營冷凍冷藏陳列櫃和展示櫃製造,大連富士冰山自動售貨機公司主營自動售貨機製造。

► 大冷股份在歷史上呈現出一定的銷售規模較大(按照本部+全資/控股子公司+合營/聯營子公司合計集團總收入在百億元級別),但淨利潤總額偏低的現象,這與部分子公司經營業務競爭激烈、盈利能力偏低甚至虧損有關。但是,近年來,公司開始對旗下資產做調整,剝離了部分持續虧損子公司(如大冷王、三洋空調等),2013年開始公司管理層也有了一定變化,未來公司整體盈利能力存在向上彈性空間。

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图3、漢鐘精機

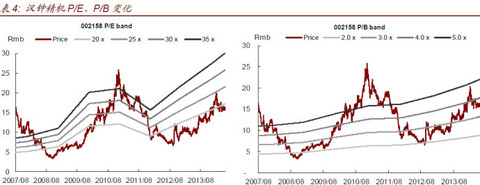

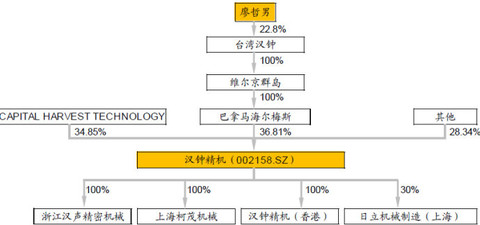

漢鐘精機是國內製冷壓縮機龍頭企業之一,成立於1998 年,2007 年在深交所通過IPO上市。公司是台灣漢鐘在上海的合資企業,控股股東為巴拿馬海爾梅斯公司(台灣漢鐘全資孫公司),公司實際控制人為台灣漢鐘董事長廖哲男。

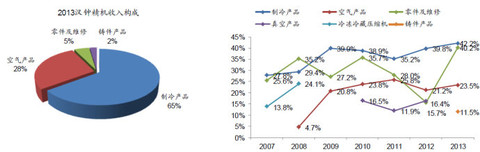

► 公司製冷產品收入佔公司總收入65%左右,其中20%左右是冷凍冷藏產品,其餘為中央空調產品。公司冷凍冷藏產品與煙台冰輪、大冷相比,產品結構有所區別,公司以偏小些的冷庫、速凍隧道等產品為主,這部分產品基數較低,增長較快。中央空調部分增長較為平穩,但值得注意的是13 年底雪人收購萊福康後,公司中央空調市場份額有所擴大,增速有所提升。近5 年製冷產品收入CAGR 為12.5%,毛利率穩定在35%-40%的水平。

► 公司空氣產品收入佔公司總收入28%左右,近5 年收入CAGR 為20.9%,毛利率穩定在20%-25%的水平。公司空氣產品主要是空壓機體,但是14 年以來公司開始著力發展空壓機組(定位於中高端客戶),並主要推進永磁無刷空壓機和無油空壓機等高端新產品。

► 真空產品(主要是真空泵)是公司2009 年推出的新產品,受太陽能產業的影響,近年收入增速有所放緩,10-12 年收入CAGR 為7.6%,毛利率穩定在12%-16%。但真空泵在化學、食品、冶金、機械等傳統產業應用比較多,我們看好其長期發展前景。

► 公司全資子公司香港漢鐘於14 年4 月與台灣力菱機電成立合資公司,其主營業務包括螺桿膨脹機餘熱發電系統等。螺桿膨脹機因其性能特點,在國家節能減排、企業降本增效的大背景下有良好應用前景。此前公司在台灣有2 個項目已經運行了2-3 年,力菱機電ORC 膨脹機也已於2012 年開始商業運轉,公司螺桿膨脹機推進有望加速。預計公司14 年將形成10 個左右的樣板工程,15-16 年有望實現產品銷售,從而成為公司未來業績新的增長點。

查看原图

查看原图 查看原图

查看原图 查看原图

查看原图 查看原图

查看原图7.估值:略,券商的估值分析就不寫了,如果我看好某個決定跟蹤,會在中報或年報的時候詳細來分析一下估值買賣價格等。

最後。從文中也不難發現未來行業的發展趨勢是什麼,所以個人看好冷鏈產業鏈的設備提供商(比如正研究的細分壓縮機行業的開山股份),而不很看好大冷和煙台冰輪。

PermaLink: https://articles.zkiz.com/?id=105901

Next Page