- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國建築2013年報分析之3:資產負債率 草帽路飛

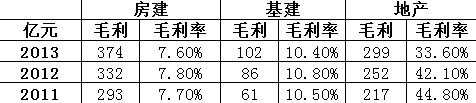

http://xueqiu.com/3727797950/29411260在杜邦分析中,ROE=銷售淨利率*資產周轉率*槓桿倍數,過去三年中國建築三大主營業務的毛利率在持續微降(下圖)。

查看原图

查看原图從長期角度看,我們也不能指望一家企業的管理費用可以持續的節約,因此,過去幾年中國建築三大業務的淨利率改善並不明顯。那麼過去幾年中國建築ROE水平不斷提高的原因便是資產周轉率和財務槓桿的不斷提升,資產周轉率本篇暫不討論,接下來我們重點分析中國建築的負債情況。

1、資產負債率逐年攀升,接近監管紅線;核心建築業務負債率已達極限

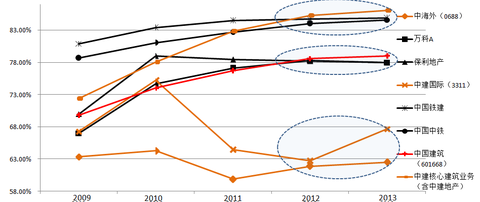

中國建築(601668)是一家綜合性的建築地產商,為便於分析其資產負債率,我們選取了三家地產企業(中海外地產、萬科A、保利地產),三家建築企業(中建國際、中國鐵建、中國中鐵),並對這七家上市企業(其中中海外地產和中建國際是中國建築控股的子公司)過去五年的負債情況進行了分析。其資產負債率變化趨勢如下圖所示:

查看原图

查看原图註:上圖已儘量消除國內外會計差異等因素,但與真實數據仍可能存在一定出入。

對上圖數據,我們有以下結論:

a.過去五年中國建築(601668)的資產負債率逐年攀升,從2009年的69%,已攀升至2013年的79%;國資委對央企資產負債率規定為工業企業不得超過75%,非工業企業不得超過80%,中國建築的資產負債率已經逼近國資委的監管紅線,今後企業規模擴張將受到槓桿無法繼續提升的限制。

b.將中國建築(601668)的資產負債結構拆分為三部分:中海外(0688)、中建國際(3311)和中建核心建築業務(含中建地產)後,可發現兩家港股上市子公司的資產負債率並不高,在同行業的比較中,中海外和中建國際的資產負債率均為行業最低水平。而中建核心建築業務的資產負債率水平則相當高,2013年已達到86%,超過了表格中全部七家上市公司的資產負債率水平。

c.以近兩年的數據看,上述七條負債率曲線大致分為三個梯隊,第一梯隊的負債率水平均超過了84%,主營業務均為建築業務;第二梯隊的負債率水平在78%左右,主營業務為地產業務;第三梯隊的負債率水平低於68%,主要為中國建築在香港上市的兩家子公司。

d.觀察第一梯隊的三條曲線,近五年都呈現了逐步攀升的態勢,這說明過去幾年建築行業都經歷了一輪加槓桿的過程,單純的規模擴張不能解釋建築企業槓桿增加的原因,因為同樣過去幾年在地產行業也經歷了規模的快速擴張,但地產企業的負債率曲線並沒有呈現平滑的上升趨勢(甚至保利地產的負債率在過去四年都是微降的過程),一種可能的解釋是:建築行業的業務結構在過去幾年有了一定的變化,新擴展的業務需要更高的槓桿資本投入,這就是過去幾年在建築行業興起的BT業務。

e.同樣為建築企業,為什麼中建國際(3311)的負債率曲線呈現低位的震盪變化,並沒有跟隨其他幾家建築企業逐步擴大財務槓桿呢?觀察中建國際的財務報表可以發現,其承建的很多BT項目並沒有及時併入當年的資產負債表,而是隨著項目回購期的來到而逐步並表的,比如在2013年中建國際的資產負債表便因一筆BT項目應收款的到期而急劇增長,這種會計處理的差異導致其無法與國內上市的建築企業報表做橫向比較。關於BT業務的更多討論,我們希望再後面的文章中展開,本篇暫不討論。

2、財務槓桿受抑制之下如何突圍?

中國建築的財務槓桿在2013年顯然已經達到了監管紅線,但另一方面,我們看到2013年其建築業務累計新簽合同額繼續大幅增長,規模擴張的腳步並沒有停歇,在財務槓桿受抑制之下如何實現企業經營的突圍?在今年1月份召開的「中國建築2013 年度投資業務座談會上」中建總公司總經理、中建股份公司總裁官慶提到了兩個方向:一是加速投資業務回款,改善企業現金流,從而加速總資產的周轉速度;第二點便是融投資模式創新,探索了信託、基金等創新融資模式,實現資產負債出表,但受制於政策等多種因素,實施過程估計任重而道遠。

下一篇希望討論一下有息負債。

PermaLink: https://articles.zkiz.com/?id=104246

Next Page