- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

華電福新(816):有人辭官歸故里,有人漏夜趕科場 stockbisque

http://stockbisque.wordpress.com/2013/02/26/%E8%8F%AF%E9%9B%BB%E7%A6%8F%E6%96%B0%E6%9C%89%E4%BA%BA%E8%BE%AD%E5%AE%98%E6%AD%B8%E6%95%85%E8%A3%8F%EF%BC%8C%E6%9C%89%E4%BA%BA%E6%BC%8F%E5%A4%9C%E8%B6%95%E7%A7%91%E5%A0%B4/本文是2012年10月14日“華電福新能源(0816)股權高度集中在機構投資者、大戶的手上”(簡稱“股權集中報告”)一文的更新版。

首先,先看三份簡單的資料

1. 華電福新上市大額申請(IPO分配結果摘要,p10)

如表1所示,只有2單IPO大額認購(60,000,000及70,000,000股,共130,000,000股)。

2. 華電福新成交情況

上表所見,上市後的15天成交稍大,但之後成交非常低,期間112天平均成交量少過8萬股。不過,踏入2013年成交激增147陪到平均每天接近成交一千二百萬股。

上表所見,上市後的15天成交稍大,但之後成交非常低,期間112天平均成交量少過8萬股。不過,踏入2013年成交激增147陪到平均每天接近成交一千二百萬股。

筆者猜測兩個IPO大額認購者好可能在2012年期間沒有大幅減持股份,但到2013年開始動手。。

3. 第三份是港交所的股權披露

如表,過去半年沒有主要股東增/減持。

如表,過去半年沒有主要股東增/減持。

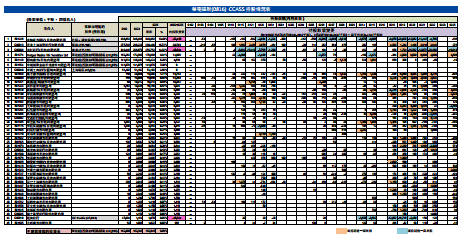

第四份資料是 “表4:CCASS 持股情況表”(點擊下圖下載pdf檔案),是整合港交所 “中央結算系統持股紀錄”而成的。

(a)先從整體看,表4 顯示踏入2013年1月中旬,主要有3個中介人大幅減持,而多個中介人增持,意思就是從以前股權較集中的情況變得分散,這可以理解為股東基礎加大了。

(b)現在再看誰在增持,誰在減持。表4中可以看到大幅減持的3家中介人是中信証券、渣打銀行及花旗銀行。2013年以來中信証券及渣打銀行共減持186,184,000股。股數接近上市2份IPO大額認購的130,000,000股,因此,筆者懷疑2名IPO大額認購者在接近招股價的價格($1.65)沽貨離場,而且可能接近全部沽出。

IPO大額認購者為何減持?原因大概有2個,(1)一是雖然踏入2013年華電福新股價有上升趨勢,但投資者嫌升得慢,(2)二是基礎投資者六個月禁售期屆滿,搶先沽貨。以筆者猜測基礎投資者,GE Pacific,隨2名IPO大額認購者在2月中沽貨離場,用了5~6天把47,024,000股全部沽出。由於GE Pacific持股只有H股的2.63%,賣出也不用披露。

參考去年10月14日 “股權集中報告”及以上表4,筆者推斷出主要股東大約用哪一個中介人(見表4摘錄,灰色部份)。

唔知其它基礎投資者回否減持(除了上海電氣外,其它基礎投資者如有減持需要在披露易披露),不過有人買、有人賣是正常情況[註1]。筆者關注的反而是股權集中嫉礙其它投資者入市的意欲,現在股權集中降低反而活化了成交。例如,筆者就留意到Morgan Stanley減持幾天後又增持,而且增持數量比減持大。另一方面,IPO大額認購者及GE Pacific急於大幅減持造就其它投資者拾平貨,日後股價或會更穩定。

總結

有IPO大額認購者及基礎投資者在一月中旬起減持,股價(相對其它新能源公司)難免有壓力/升幅少。不過,筆者反而覺得長線可以擴大股東基礎。一個例子就是2013年1月2日有51個中介人,而到2月25日就有190個中介人。更多人參與,股價將更放映它的合理價值。

註1:

國電科環(1296)在2011年12月30日以招股價 HK$2.16上市時,華能新能源(958)(「華能香港」)以基礎投資者身份持有108,050,000股,佔9.89%H股,而在2013年2月21日以平均$2.55全數沽出,獲利約三千三百萬元。根據華電福新2012年6月7日「配發結果」,華能新能源持有華電福新141,076,000股H股。

趕科場 Money Cafe

http://moneycafe-icable.blogspot.hk/2014/03/blog-post_18.html巴巴話走,屈臣氏卻拍板香江落戶。

誠哥呢塊逾三千億估值寶藏,若報導屬實的話,將會香港、倫敦、新加坡三地上市,後者會以第二上市形式。

撇除集資多少,或少於預期。用金融時報形容,超人連環分拆、套現,某程度上屬於De-risking Dstribution一種。

好天收埋落雨柴,先套現收水,儲子彈,繼而靜候收購機會,呢招正是超人多年來致富取勝之道。

跟目前雙馬大戰,左買右買,亂灑金錢,隨時收購,截然不同!!

好了,大家會問,點解一定要香港及倫敦?區區數百億集資額,李小加食唔起?

中環人指,食得起還食得起,但上市日報股價起跌,市場評級、目標等等,甚至股份交投,在在需要一批知音人。

識真正大型零售連鎖品牌投資者,香港,對不起,我地頂多玩過隻思捷,結果俾佢玩死!!

如無意外,屈臣氏香港,倫敦雙重第一上市,但市場又會問,咪即係要遷冊?

按倫敦的上市規則要求,上市公司必須在當地註冊,集團主席李嘉誠一度表明、在屈臣氏無意遷冊情況下,難以落實計劃。

到目前為止,呢點並不肯定,一,用怡和例子,英國第一上市,但註冊地百慕達,並無問題。

二,即使屈臣氏要某程度上技術性要倫敦註冊,但控股公司仍然屬於香港,亦未必等同於匯豐模式。

不過看公司收入結構、截至去年底東歐及西歐的保健美容產品,佔整體零售收益達一半,遠遠拋離中國及亞洲,到歐洲上市似乎更具效益。

要注意的還包括集資額、最新講法是介乎50至60億美元,有望問鼎前年九月以來全球最大型新股。

不過與月初傳聞,集資90至100億相比,大幅減少超過40%,當時集團整體估值,一度高達3290億港元,現今估值似乎有大幅縮水之嫌。

剛才提及怡和,屈臣氏的決定,對怡和近日確實極大諷刺。

英資公司為避英國企業管治要求,主動要求上市地位降格,但誠哥話OK no problem!!

據報正招攬大批非執行董事為符合屈臣氏上市資格。

屈臣氏,怡和、阿里巴巴,三間大企業完全互不相干,不盡不同,但近日事件中,比較的話,屈臣氏算是市場另類。

因為重點在於,以咁大間公司,無運用名氣,影響力,及上市規模從而令該市場排名提升優勢,做討價還價,不斷抽水,形象上要勝一仗,當然股價表現是例外了。

Next Page