- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

洋河謎團

http://magazine.caixin.com/2012-11-02/100455500_all.html#page2是陰謀還是神話在繼續?

2012年10月18日,市值僅次於貴州茅台(600519.SH)的白酒股新貴洋河股份(002304.SZ)公佈了股份回購的長期計劃。但通常被認為是展示大股東對公司充滿信心,應屬利好消息的回購計劃,這次卻被一些市場人士懷疑是洋河股份的「陰謀」。

因為下個月,就是洋河股份上市滿三年的期限,大股東的巨量限售股將可拋售,解禁市值約450億元,此時推出回購計劃,是不是為推高或穩定現行高股價,為大股東和高管們退出做好鋪墊?

從歷史上看,洋河股份的減持累計金額達到幾十億元。今年9月,洋河股份就排在減持金額排行榜前列,顯示高管和原始股東的減持願望非常強烈。

「洋河的高管都持有股份,有動力把股市做高,業績上不排除有泡沫的成分,但是洋河的營銷的確是其核心競爭力。」上海一傢俬募機構負責人這樣評價洋河股份。

由於市值早已經超過品牌價值顯然更高的五糧液(000858.SZ),洋河股份近年來突彪猛進的業績以及更加突彪猛進的股價令人懷疑。

在投資界開始懷疑,整個白酒行業是否存在過度高估時,洋河股份的神話會不會首當其衝受到衝擊?

一飛衝天

若論人們心目中的傳統白酒名牌,茅台和五糧液算一線,洋河頂多算後起之秀。

一位保險機構的投資負責人表示,五糧液有很多聯營廠,所以產能比貴州茅台高;貴州茅台一直比較傳統,沒有向外擴張,但這也意味著貴州茅台可增長的空間比較大。而洋河股份的崛起實際顛覆了貴州茅台、五糧液的天下。

2011年,洋河股份的營業收入達到127億元,位列白酒行業第三名,但在市值上已超越五糧液,成為僅次於貴州茅台的第二大白酒股。

洋河股份位於江蘇宿遷,2009年發行4500萬股上市。上市以來,洋河股份上演了讓人瞠目結舌的業績神話,挑戰和顛覆了原有白酒一線品牌的排序。

洋河股份的銷售收入從2005年的6.84億元上升至2012年三季末的140億,年均複合增長率63%。

2005年至2011年七年內,洋河股份的淨資產收益率平均複合增長率為51%,A股排名第一,遠高於貴州茅台的33%。

不過,洋河股份70%的銷售分佈在江蘇省內,地域性很強。江蘇蘇糖糖酒食品有限公司總經理陳國鎖表示,按照社會消費品零售總額口徑統計,2011年江蘇白酒市場應在420億元左右,洋河按照統一口徑計算,應在其中佔據160億元的份額,約為38%。

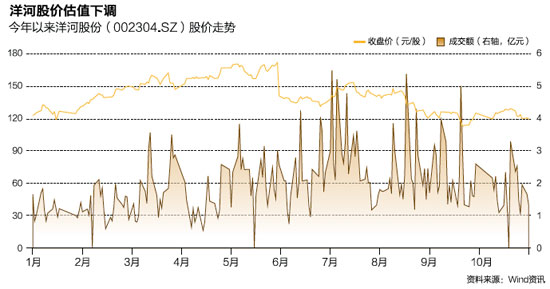

伴隨著洋河股份銷售業績的飛躍式上漲,洋河股份在二級市場的股價更加一飛衝天。

2009年上市以來,洋河股份的股價扶搖直上,從上市首日87.90元到2010年11月22日收盤的接近300元,其市值在一年之內增長3倍。

但自2011年起,洋河股份股價開始不斷下滑,與2010年11月22日相比,股價已下跌近200元。

洋河股份的調整與整個白酒行業的調整同生同息。白酒股被視為抗週期的防禦品種,但這一次的情況有些異樣。

2008年全球經濟危機之後,白酒行業本來面臨著每個月下滑20%到30%幅度的調整,不過隨之而來「4萬億」經濟刺激政策,導致白酒迎來反轉並一直持續到2011年。

2011年底,潮水落去,經濟見底,高端白酒開始感覺到寒意。根據WIND統計,2012年10月31日之前的三個月內,申萬白酒板塊跌幅1.63%,而同期A股上漲了1.15%。第一次沒有顯示所謂「防禦股」的特徵。

即使估值有所下滑,白酒行業的市值仍然高處不勝寒。10月30日,貴州茅台市值2539億元,洋河股份市值1294億元,鋼鐵第一股寶鋼市值才807億元,茅台等於三個寶鋼,洋河也是寶鋼市值的1.6倍。「靠喝酒無法強國。」一位基金經理向財新記者這樣評價。

招商證券研發中心執行董事、消費品研究小組組長朱衛華表示,今年二三季度,白酒的市場在調整,但是股價在漲;而現在開始銷售將上去,一些經銷商要捂貨,股價卻跌下來,兩種情況都有點過。

|

市場對于洋河股份最大的質疑,就是其業績是否虛高。一位白酒行業的人士稱,洋河股份的業績來自其核心競爭力:營銷過硬。這不單單意味著做白酒做得好,若以此法做其他產業,也必功成。

洋河市場部一位人士向財新記者表示,洋河有終端渠道的管理能力。

該人士表示,早期國有酒企都是一個省找一個大的經銷商,由此經銷商負責整個省或區域的建設。廠方派一到兩個業務員,催促經銷商打款,並不去協助經銷商建設終端渠道。而洋河是廠商、經銷商、終端、消費者四個環節,結構比較扁平,洋河會派業務人員去協助經銷商開發和維護終端渠道。

「我們的市場做得很透,可以掌握終端——當然營銷成本比較大。」洋河市場部人士表示。

此外,洋河非常重視結構,包括產品結構和區域結構。產品方面,從最初的海之藍、天之藍,到高端夢之藍、蘇酒。區域也逐步從江蘇逐步向河南、山東、浙江鋪開。

洋河2011年年報披露,有22個省級市場全年銷售超億元,億元縣級市場從2010年的4個增加到33個。河南省成為首個銷售額突破10億元的省外市場。同時,江蘇省內全年實現銷售同比增長58.07%。

勾兌疑雲

廣發基金的投資總監朱平在自己博客上寫到:洋河的理念是,酒是勾兌出來的,只要基酒品質不錯,提高勾兌技術,什麼樣的產品都是可以做出來,關鍵是營銷,王老吉那麼好,只有加多寶才把它賣火了。洋河之所以能以令人難以置信的速度崛起,是因為他們做到了像賣可樂一樣賣白酒。

一位白酒行業的人士則告訴財新記者,洋河整體度數比較低,對基酒的消耗相對較少,單位基酒可體現的價值較高。這實際牽扯出一個對白酒的行業性質疑:勾兌。

根據洋河2009年年報,洋河預付款第一名是宜賓五糧液酒類銷售有限責任公司,數據披露洋河向五糧液付款5800餘萬元採購酒,並載明是預付貨款。

2012年4月,四川的《華西都市報》報導,洋河在四川高縣採購散酒4萬噸。5月,洋河對股東解釋了洋河基酒採購的問題。

「最近幾年每年原酒產量都在大幅增長,目前基酒產能在全國同行業是數一數二的。公司的技改擴建項目將在明年全面達產,產能還將進一步提高,公司自身的釀酒基地足以保障市場供應。少量的外購基酒僅用於個性化產品需要。」洋河股份董事長張雨柏在業績發佈會上表示。

在白酒行業內部,這種互通基酒或散酒的現象司空見慣。

一些東北玉米酒精廠家稱自己的酒精大量流向四川,而四川的基酒或者散酒又流向洋河,汾酒經銷商則稱,五糧液也向汾酒採購基酒。

由於不採購基酒,二級市場對貴州茅台比較追捧,這是因為通常被認為貴州茅台的品質更有保障。

洋河市場部人士對財新記者表示,購買基酒,是把不同風格的酒融合在一起,基酒不能大量買,偶爾作為一個調味的原料。

「我們是從五糧液所在區域買了一些基酒。勾兌也是一種技巧,所有的白酒都是勾兌的,但是別人為什麼勾兌不出來呢?」洋河的人士表示。

雙市場盈利

對於白酒企業的經銷商,銷售白酒僅是收入的一部分,二級市場也給經銷商們留出了充足的盈利空間。

根據2012年10月31日的市值,洋河總市值是2011年營業總收入的10倍,這意味著經銷商每採購1元的酒,將使得洋河的市值增加10元,在股價高企時這個比值曾高達12倍。

這就是經銷商在實體銷售市場和股票市場同時賺錢的原因,洋河股份是最典型的案例。

翻看公司的公告,洋河經銷商即公司前五大客戶比較穩定,且採購比例在白酒行業內偏高。貴州茅台2011年前五大客戶佔營業收入比僅為4.91%,而洋河同期則是12.18%。

「這種前五大客戶的銷售比例有些偏高,但還能夠接受,五糧液要比洋河高。對於經銷商炒股的事情,可以倒過來理解,因為酒好賣,所以去炒股,未嘗不可。」一位分析師向財新記者表示。

在洋河收購雙溝的過程中,市場也在質疑洋河高管的二級市場行為。

2010年5月,曾任雙溝酒業總經理的李風雲和雙溝的另一高管等到洋河股份任職。

隨後至2011年2月之前,洋河股份和雙溝酒業的總經理等高管簽署收購協議,並在2011年2月17日將收購款支付給李風雲6800餘萬元。當天下午收盤後,包括李風雲在內的原雙溝酒業10名高管人員,通過大宗交易的方式受讓洋河股份的股票,共計成交11筆。有人懷疑李風雲等人受讓的洋河股份股票,來自於上市公司高管,資金繞了一圈後又回到了洋河。

通過這種方式,而不是定向增發的方式收購,可以不稀釋股權,每股收益可以增厚,不用報批證監會,而且李風雲等人沒有鎖定期,可以隨時套現。

李風雲受讓後,利好頻出,李風雲獲得短線交易收益100餘萬元,但隨後上繳公司。

公司則稱,李風雲到洋河任職後,並不知曉公司高層信息,因此不構成內幕交易。

「不同公司有不同的策略。貴州茅台有嚴格的經銷商管理制度,經銷不好會摘掉經銷資格。而洋河則可能提高了經銷商的抵押款,也算正常。」一位酒類分析師表示。

「當然不排除經銷商在洋河增長中的作用。經銷商的確可以從經銷酒和炒股中獲得雙重收益,但是上市公司和經銷商之間的關係,則不好說。」另外一位業內人士表示。

資金鏈安排

除了二級市場收益,洋河與經銷商之間的資金往來也頗為頻密。

一位分析師向財新記者表示,銀行、酒類企業、經銷商的確存在一種資金鏈關係。「酒企給經銷商售酒指標,銀行幫忙給經銷商墊資。如果經銷商還不上貸款,銀行根據酒的價格打個折扣來抵押。但是酒企並不承擔償付責任。」這位分析師表示。

洋河的市場部人士則表示,洋河會給經銷商提供擔保貸款,「如果他們缺資金,我們可以替他們擔保。但跟我們合作的銀行,出去給經銷商貸款,跑了一圈大概只貸出了兩千萬左右。」洋河市場部人士表示。「他們都不缺錢。」

而更令市場生疑的,是洋河持有大量的銀行理財產品,但最終去向不明朗。

洋河股份2012年9月4日公告,洋河過去12個月內累計購買銀行理財產品,尚未到期的金額,共計27億元,佔最近一期經審計淨資產的27.25%,這一比例和去年同期相仿。

洋河為何如此高比例地委託理財?這種委託理財的增長似乎和洋河的經銷商押金成比例增長。

經銷商押金在報表中顯示為其他應付款。而自2009年6月30日,洋河其他應收款比2006年年報數字增長544%,比較2008年年報增長57%。這種其他應付款呈現出高比例的同比增長。

掩護式回購

與寶鋼股份等國內上市公司一次性的股份回購計劃不同,洋河股份這次推出的是股份回購長期計劃,屬於A股首創。

洋河股份宣佈,確定董事會以不高於上一年度歸屬於上市公司股東的淨利潤的20%為股份回購金額的參考依據,結合公司當時的財務狀況和經營狀況,確定回購股份的資金總額上限。制定了公司未來(2012-2014年)股份回購計劃的長效機制,計劃分兩期執行。

洋河股份在公告中表示,建立常態化的股東回報機制,創新公司股東分配方式,也將是公司未來長期堅持的政策。

公告稱,長期回購計劃確定回購價格的原則為,以上一年度扣除非經常性損益後歸屬於上市公司股東的每股收益為基礎,參考國內A股白酒行業上市公司靜態市盈率的平均水平,根據上述每股收益和靜態市盈率確定回購價格的基數,洋河股份再以此回購價格的基數,結合公司當時的財務狀況和經營狀況,確定回購股份的價格區間。

也就是說,價格的確定,根據公司自己的估值水平和同行業估值水平來確定,合適了就會回購,而金額的確定,立足於淨利潤的一定比例,有多少錢就干相應的事。

回購一方面可以維護股價,另一方面等同於分配,還可以不繳納紅利稅。

2011年,洋河歸屬母公司股東的淨利潤為40億元,按照20%的比例可以初步計算回購額為8億元。

外界注意到,上市伊始,企業職工通過宿遷市藍天和藍海貿易持有上市公司24.44%的股份,公司高管、骨幹包括部分營銷人員也在二級市場持有公司股份而且數量較大。這樣的機制有好處,即公司合力很大,但壞處就是減持動力也隨時存在,尤其是股價已經被認為很高了的今天。

公開資料顯示,今年9月,洋河股份第五大股東——南通綜藝投資公司,一共減持公司約217萬股,套現約2.6億元。

11月6日,洋河股份約有3.75億股限售股將解禁,均為首發原股東限售股份,分別由包括控股股東洋河集團在內的幾大股東持有,佔公司總股本的34.75%,折合解禁市值約為476億元。

對比公告所公佈所謂回饋股東的目的,投資者更懷疑這是給大小非高位減持做掩護。

Next Page