- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

白雲電器IPO折戟調查:被隱瞞的揚州秘密

http://www.eeo.com.cn/2012/0118/219626.shtml

經濟觀察報 記者 仇子明 1月9日,自稱要做「中國西門子」的廣州白雲電器設備股份有限公司(下稱:白雲電 器)IPO首發再度折戟。這是該公司第二次IPO衝刺失敗,早於2007年9月,該公司就計劃在深交所中小板上市,但過會前夜,招股書臨時撤下,證監會方 面「因有關事項需進一步核查」而取消該公司的審核資格。

記者從一位接近證監會發審委的市場人士處獲悉:白雲電器連續兩次IPO被否,或都與其刻意隱瞞同業競爭有關。

一家名為揚州白雲電器設備有限公司(下稱:揚州白雲)的公司,其與白雲電器業務相近,且與後者在股權結構、人事任命上有著千絲萬縷的聯繫,但這家公 司卻被白雲電器2007和2012年兩個版本的招股說明中有意或無意地「匿去」,在招股書中,胡氏家族承諾「本人家庭成員」不參與和白雲電器主營業務或者 主營產品相競爭或者構成競爭威脅的業務活動。

神秘的揚州白雲

據揚州白雲官方網站介紹,該公司系香港添興國際投資有限公司於2002年9月在揚州市邗江工業園合資設立的高新技術企業,佔地面積6.66萬平方米,產值過億元。主要產品有環保電控設備、新型頻率控制與選擇元件、新型電力電子元件等。

對比揚州白雲官方網站對該公司主業的描述和白雲電器的招股說明書,不難發現,揚州白雲的主打產品可謂與白雲電器「一模一樣」。

在一篇發表於2004年4月、在網絡上流傳甚廣的、標題為《胡氏兄弟:昔日打鐵鋪 今日打造中國西門子》的新聞報導中,有如下描述:「去年11月,揚州白雲電器設備有限公司正式開業,它將作為白雲進軍長三角的橋頭堡。」

此外,另有一篇發表於2007年6月標題為《與白雲電器集團總裁胡明聰談品牌成長之路》的新聞報導中,胡明聰稱:與揚州電器合作,是看中該公司的 「核心技術」,由其控股,雖然將少拿收益分成,「但重要的是:在合作中,我們輸出了品牌。」胡明聰在胡氏五兄妹中排行老三,現任白雲電器董事兼總經理。

1月12日,記者在揚州市工商局調閱的工商檔案顯示:揚州白雲的現任法人代表為徐長華。徐長華系白雲電器發起人股東之一,據其身份證號碼顯示為江蘇 揚州人。2004年11月,徐長華斥資377萬元受讓胡明聰的100萬元出資額後,白雲電器改制,折合377萬股,佔公司當時總股本的2%。不過,在 2007年1月,白雲電器啟動第一次IPO衝刺的節骨眼上,徐長華便以377萬元平價將手中股權「還」給了胡明聰。

白雲電器董事長胡明森的秘書王先生告訴記者,「揚州白雲與白雲電器沒有任何關聯,不存在隱瞞同業競爭之說。」王還強調,徐長華目前並不在上市公司任職。

白雲電器內部知情人士向記者透露稱,徐長華原為國有企業揚州三力的高層,因原企業效益較差,被胡明聰「挖」到公司廣州總部任職主管營銷的副總裁,而 後,徐長華說服胡明聰去揚州投資,在召集了揚州三力的舊部後,組建了揚州白雲。2006年前夕,即白雲電器於2007年啟動第一次IPO前夕,徐長華因與 胡氏家族中的老二,即主管銷售的胡明高發生矛盾,而「被離職」,回到揚州。「但揚州白雲乃是胡明聰的心血之作,胡家人不可能真正放手。」

兩片白雲的關聯

王秘書稱,其問詢過董事長胡明森後,胡氏家族給記者的正面答覆是:揚州白雲和胡氏家族並無關係,不存在同業競爭之說。

記者從公開信息中發現:

其一,在揚州白雲官方網站的產品目錄中,有一款名為「BML智能型組合式低壓開關櫃」的產品,該產品的產品概述有如下一段表述:「BWL1-Z智能 型組合式低壓開關櫃是廣州白雲電器設備有限公司吸取同行業多種類型低壓配電開關櫃的優點,結合國內行業的具體情況,開發出的新一代國產的通過型式試驗的智 能型交流低壓開關櫃。」

其二,2010年12月30日,「中國廣州政府」網掛出了一篇名為《白雲區黨政考察團赴江蘇南京、泰州考察》的新聞,文中稱廣州市白雲區的政界人士 於當年12月24日—27日,曾組團赴南京、泰州考察,白雲電器的董事長胡明森以白雲區政協副主席的身份隨行。在考察項目中有一處便是「白雲電器位於南京 和揚州的廠區」。這則政府網站的新聞至少證明,白雲電器在江蘇揚州有廠區,但無論是2007版還是2012版的招股說明書,白雲電器都對「揚州的廠區」隻 字不提。

其三,有一家名為「艾博白雲電氣技術(揚州)有限公司」的中德合資公司,其工商資料顯示,其股東方便有廣州白雲電氣集團,該股東的董事長便是白云電 器董事長之子胡德良。在揚州白雲的官方新聞《第一期營銷培訓班在二樓報告廳正式開班》中稱該培訓班的主辦方是「艾博白雲電氣技術(揚州)有限公司」。

記者提出欲就上述情形向胡家當事人求證時,王秘書稱:「我給你的答覆,就是公司的官方答覆:胡氏家族和揚州白雲沒有任何關係。」

誰的添興國際

揚州市工商局提供的揚州白雲工商檔案顯示:該公司開業於2002年9月27日,法人代表為徐長華,註冊資本為5010萬元。揚州白雲共有三個股東, 其中港資方的添興國際投資有限公司(下稱:添興國際)佔2500萬元的註冊資本,與同樣註冊資本的揚州三源通電氣設備有限公司並居第一大股東,揚州順景企 業管理諮詢有限公司以10萬元的認繳額位居小股東。

有意思的是,添興國際投資有限公司的名字在白雲電器的招股說明書中也一閃而過。在白雲電器招股說明書第71頁,白雲電器在介紹控股公司廣州新宗華電器實業有限公司的股東結構中,稱添興國際持有該子公司25%的股權,但對添興國際的股東背景則隻字不提。

1月12日晚間,記者致電揚州白雲董事長徐長華詢問添興國際的背景,被其告知:添興國際與胡氏家族並無關係。當記者追問其是否確定時,徐長華改口稱儘管自己是揚州白雲董事長,但並不清楚股東方的背景。

不過,記者在香港公司註冊處綜合諮詢系統調出的添興國際(公司編號:0469692)資料顯示,該公司註冊金額僅有5萬港元。現任股東只有兩個自然人,分別是控股60%的胡德健和控股40%的胡德良。

據白雲電器招股說明書,胡德健系公司總經理胡明聰之子,胡德良則是公司董事長胡明森之子。

江蘇泰和律師事務所的證券律師稱,如果上述股權結構資料屬實,那麼則可認定揚州白雲與白雲電器均與胡氏家族有關,涉嫌同業競爭,白雲電器招股書中對 揚州白雲隻字不提,則涉嫌隱瞞同業競爭。「兩家公司的主打產品相似,若白雲電器成功上市,很難保證上市公司會把最優質的客戶留給上市公司,而不是家族企業 的其他公司,從而損害中小股東的利益。」

張愛軍任揚州市代理市長,藍紹敏任泰州市委書記

9月24日,揚州市七屆人大常委會第二十九次會議完成所有議程,會議決定任命張愛軍為揚州市副市長,並決定其為揚州市代理市長,會議通過關於接受朱民陽辭去揚州市市長職務的請求的決定,會議還向新任命人員頒發任命書。

同日召開的中共泰州市第五屆委員會第一次全會和市紀律檢查委員會第一次全會上,分別選舉產生市委、市紀委新一屆領導班子成員,藍紹敏為市委書記,史立軍、盧佩民為市委副書記,張國梁、陸春雲、馬士光、李國強、常勝梅(女)、楊傑、張余松、李偉為市委常委,馬士光為市紀律檢查委員會書記。

張愛軍

【張愛軍簡歷】

張愛軍現年52歲,男,漢族,江蘇如東人,省委黨校研究生學歷,碩士學位,1987年7月加入中國共產黨,1984年7月參加工作。

2006年其從南通海安縣委書記的崗位調任揚州,至今已經有10年。10年間,張愛軍先後擔任揚州市委常委、市紀委書記;揚州市委常委、常務副市長;揚州市委常委、組織部部長、揚州市委副書記等職務。

揚州一國企幹部自曝吃空餉:過齡2年不退休 工資8000多

來源: http://www.nbd.com.cn/articles/2016-10-30/1048820.html

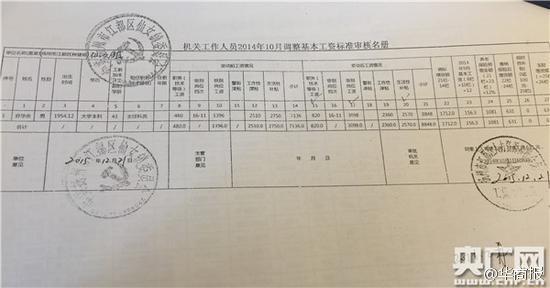

近日,江蘇揚州江都區一企業幹部,給央廣新聞熱線4008000088打來電話,稱自己超過退休年齡2年,但仍領在職幹部的工資,每月8800多元,簡直就是在“吃空餉”。這位幹部為何要揭發自己?為什麽不辦理退休手續?

喬華余,揚州大運集團公司黨總支副書記,1954年12月出生,兩年前他就應該退休了,但他的工資條上,仍顯示每月近九千元。

喬華余說:“應該退休嘛是6000塊錢左右,現在給我是8848元(每月),我感覺拿這麽多,心里不踏實,也違背了黨的紀律,我作為黨員,不應該多拿。”

喬華宇的工資條,是按照“主任科員”的技術等級發放,包括等級工資和一些津貼補貼。記者以家屬身份到江都區人社局工資科詢問,核實這張工資條確實是在職工資。工作人員表示,“他已經到齡了,2014年12月到齡,2015年1月份應該開始那退休工資。”

到了退休的年齡,仍拿在職的工資,喬華宇甚至寫信向有關部門反映,自己在“吃空餉”。

拿著高工資,擔任國企領導崗位,喬華宇為什麽要自己舉報自己?

這個問題,要從他的身份說起。喬華余是軍轉幹部,曾被授予“少校”警銜,1991年被任命為江都縣畜禽良種場總支部委員會副書記,也就是現在的揚州市江都區大運集團,主要負責黨群工作,他在這個崗位上工作至今。

在1997年的場圃管理體制改革中,江都市委發文,將大運集團12名幹部的工資關系調入地方,規定這12人應參照江都縣委(92)17號文,由江都組織部門代為管理。喬華宇屬於文件中規定的“場黨總支委員會委員、副書記”,也在名單之列。喬華余雖然身在企業,但他的身份是事業編制,這一點也得到了現江都區機構編制委員會辦公室確認。

據了解,他的工資是由財政出錢,按照機關人員工資標準發放。

事業編制,卻拿機關工資,喬華余認為,自己的身份“兩不靠”。對於像他這樣的人,江都市曾在2008年出臺《江都市規範公務員津貼補貼實施意見》,指出“執行公務員工資制度的事業單位工作人員”應屬於規範的範圍和對象。

喬華余告訴記者,“工作人員在多個單位兼職的,要將行政關系、組織關系和工資關系合並到新單位,我的各項關系應該合並到江都區,但是應並未並。”

兩年前,喬華余退休時,江都區仙女鎮組織科卻告訴他,組織部門沒有他的檔案,喬華余屬於“不在編不在冊”人員,無法按照公務員待遇退休。這導致他在職和退休待遇都和“參公人員”有所差別,他多次向有關領導反映問題,並進行自我舉報。

喬華余反映,“(退休)待遇上,醫療保險沒有,通訊費補貼沒有,在職的時候,應該有的待遇都沒有給,除了正常的工資津貼外,每月市內交通補貼包幹,通訊費,醫療補貼沒有發過。”

對於檔案不在組織部門的原因,喬華余認為可能是仙女鎮沒有把相關人員的名單上報,也懷疑有人從中“做手腳”,但由於“歷史久遠”,仙女鎮現任領導並未就事件原因給予答複。

當年12人名單里,除去離世的和工作調動的,和喬華宇情況相似的另外還有五人,這五人都已經退休。

仙女鎮黨委副書記王進告訴記者,鎮領導非常重視喬華余反映的情況,但一直沒有“談妥”,所以喬華余遲遲沒有辦理退休,只能讓他領在職工資。他認為,鎮里的這種做法,實際上“過度人性化”。

王進表示,問題的焦點不在於待遇,而在於身份性質問題。鎮上也做了很多工作,對於這一個歷史遺留問題,由於涉及多個部門,鎮里說了不算,需要上級部門組織牽頭討論。喬華余說,這個問題他反映了兩年多沒有解決,鎮里和上級組織部門互相推諉。本周二,王進告訴記者,而由於相關人員在外培訓,尚無法答複。

王進坦言,“絕對不是我們想拖。這個身份性質問題不是我們鄉鎮能解決,我要跟組織部匯報和溝通,相關人員也說也不是他就能定。”

喬華余等六人,按照參公人員待遇退休的訴求是否合理?對於到齡不退休的情況,上級又該如何處理?中國之聲將持續關註。

返鄉置業一線報告| 回揚州置業:有人後悔沒早買,有人覺得房價仍低

來源: http://www.nbd.com.cn/articles/2018-02-18/1193162.html

每經記者 史小可 每經編輯 曾健輝

這個春節,“隔壁老李”突然說,“我後悔了!”

老李後悔的原因要從兩年前的春節說起。那年他堅定地認為,老家揚州是一個三線城市,城市規模小,外來人口少,居民收入水平也比不上大城市,在老家買房不如在大城市買。結果,這兩年揚州房價的上漲幅度完全超出了他的預判,以致發出感慨。

如今,更多年輕人離開三四線城市奔赴一線城市尋求更大發展空間,但一線城市高企的房價卻讓他們感到煩惱。

而當家鄉快速發展、房價攀升的時候,這些在一線城市打拼的年輕人又會作何選擇?

揚州房價連漲27個月

雖然老李的戶籍還在揚州,但他常年在武漢工作並且定居,年收入超過30萬元。

兩年前,老李的父母想在揚州換套房子作為改善,但因為年齡臨近退休,貸款有難度,因而希望以兒子的名義按揭一套。

對於買房,老李嘗到過在大城市買房的甜頭。5年前,作為剛需,他在武漢市中心地段以超過9000元/平方米的單價買下一間80多平米的小套三。僅過了3年,這個小區的二手房價已逼近4萬元/平方米。

對比揚州當時平穩、略有下滑的房價後,老李堅持認為,買房必須要在大城市買。於是,憑借在武漢買房的成功經驗,老李計劃了一個在武漢換一套大四居,再把父母接到身邊住的“完美方案”。

然而,隨後的變化並不如其預期。在老李還沒回過神時,揚州房價連續上漲了27個月,直到去年11月環比才小幅回落。

去年12月中旬,國家統計局發布2017年11月份70個大中城市住宅銷售價格統計數據。數據顯示,11月揚州新房價格環比跌0.3%,這是當地房價連漲27個月後的首次下跌。

如今已到2018年春節,對老李一家而言,武漢的大房子還沒來得及買,揚州買房的難度又變大了。對此,老李寬慰自己說:“沒關系,反正我也沒準備回揚州工作,雖然現在揚州房價高了,但還是可以買一套,不過月供得多還點了。”

樓市調控政策加碼

房天下的數據顯示,揚州二手房價在2018年1月為13732元/平方米,環比增長2.1%,同比增長39.31%。

記者梳理數據發現,截至國家統計局2017年10月發布的數據為止,自2015年8月以來,揚州新建商品住房價格指數已經連續上漲27個月,直到去年11月才環比下滑了0.3%。

房價連漲的同時,揚州的樓市調控政策不斷加碼。但同時,市場上不乏“開盤熱“、“全款購房”和“日光”等現象。

到年底揚州房價有所回調,主要是政府加強了調控力度。2017年11月29日,揚州市政府出臺樓市調控政策,開始執行“限購+限售+搖號”的疊加調控政策。新政於同年12月1日起執行,直接對當地樓市交易產生了影響。

新政規定,在揚州市區範圍內擁有第三套及以上住房的居民家庭,不得再次認購新建商品住房。認購對象超過銷售房源數量的,由公證機關組織選房公開搖號確定購房人。在市區範圍內戶籍居民擁有第二套住房及以上、非市區範圍內戶籍居民家庭擁有第一套住房及以上的,自取得《房屋所有權證》及《不動產權證書》起,上市交易的限制期限由原規定的2年調整為3年。

這是揚州對樓市調控的再一次加碼。2017年4月,揚州進入“限售”時代,政策要求,在揚州市區範圍內戶籍居民家庭擁有第二套住房及以上、非市區範圍內戶籍居民家庭擁有第一套住房及以上的,自取得《房屋所有權證》或《不動產權證書》不滿兩年的,不得上市交易。

戶口仍在揚州的老李,如今要在揚州給父母買一套100平米的新房,得多花近50萬元左右。

有熟悉揚州市場的人士對記者表示,因為此前揚州並沒有限制非本地戶籍居民的購房資格,所以吸引了來自南京、南通、泰州、鎮江以及部分安徽、東北的外溢購房需求,加上本地的購房需求釋放,最終推動了揚州房價的持續上漲。

專家:三線城市房子宜住不宜炒

與老李後悔沒提早下手所不同的是,一些從一線城市回揚州買房的年輕人群體認為:揚州房價跟一線城市比,簡直是“白菜價”,按揭基本無壓力!

在北京工作生活的王龍就抱有這樣的想法。2017年4月,作為半個揚州人的王龍回揚州探親。短暫幾天時間,他就在揚州京華城附近以14000元/平方米的價格買了一套80多平方米的房子。

“我常年待在北京,也在揚州開了一家甜品店,買房主要是為了方便父母回揚州小住。當時買房就是瞬間的決定,因為房價很低,還按揭也沒什麽壓力。”王龍說道。

在揚州“揮金如土”的王龍新婚燕爾,卻並不考慮在北京買房。“婚前是跟父母一起住,婚後我們決定先租房子”。王龍和妻子達成共識,租下海澱區學區房,兩室一廳,月租8000元。說到房租費,王龍只說了三個字:“特別貴”。

易居智庫研究總監嚴躍進對《每日經濟新聞》記者說,揚州這樣的三線城市有其特殊性。此前揚州房地產的價值被低估,房價一直比較疲軟,但隨著高鐵建設完成後,揚州的區位優勢突出,對當地人置業而言性價比較高。

但嚴躍進同時認為,揚州房地產市場仍非面向全國的市場,外來人口不多,加上周邊城市的商品房存量仍較高,會受到來自南京、鎮江、南通、常州和無錫等周邊城市的競爭,對揚州房地產市場的發展形成制約。盡管目前揚州房地產市場的基本面在好轉,但若被炒房客持續追捧就會產生問題,加上三線城市目前房價處於高位,外地人在揚州購房仍需謹慎。

住建部約談海口三亞煙臺宜昌揚州五市:嚴打投機炒作 遏制房價上漲

記者從住房城鄉建設部了解到,8月17日,住房城鄉建設部約談了海口、三亞、煙臺、宜昌、揚州五市政府主要負責同誌。

約談指出,今年以來,各地全面貫徹落實黨中央、國務院決策部署,認真落實房地產調控主體責任,因城因地綜合施策,調整供應結構,遏制投機炒作,房地產市場總體保持了平穩運行。但是,近一段時間,部分城市房價出現過快上漲,須引起高度重視。

約談強調,要以習近平新時代中國特色社會主義思想為指導,牢固樹立“四個意識”,提高政治站位,切實把思想和行動統一到習近平總書記關於促進房地產市場平穩健康發展的重要講話精神上來,下決心解決好房地產市場問題。堅持房子是用來住的、不是用來炒的定位,加快建立多主體供應、多渠道保障、租購並舉的住房制度,堅持分類調控、因城施策、一城一策,完善和落實房地產調控措施,防範化解市場風險,促進建立房地產長效機制,努力實現全體人民住有所居目標。

約談要求,全面貫徹黨中央、國務院決策部署,把地方政府穩地價、穩房價、穩預期的主體責任落到實處。綜合運用經濟、法律和必要的行政手段調節住房需求,促進供求平衡,切實增加住房及用地有效供應,嚴肅清理查處捂盤捂地、囤房炒房等問題,大力整頓規範市場秩序,加強預期管理和輿論引導,嚴厲打擊投機炒作,遏制房價上漲。

海口、三亞、煙臺、宜昌、揚州等城市政府主要負責同誌表示,將認真學習貫徹習近平總書記重要講話精神,全面貫徹落實黨中央、國務院決策部署,切實履行好地方政府房地產調控主體責任,進一步完善和落實調控措施,確保市場平穩、房價穩定。

據了解,海南、山東、湖北、江蘇省住房和城鄉建設廳主要負責同誌也參加了約談。

責編:張瑜

【蘋話當年】2002年「揚州炒飯」註冊惹爭議

1 : GS(14)@2015-05-15 08:44:41相信香港人對揚州炒飯、星州炒米、福建炒飯、廈門炒米和海南雞飯皆不陌生,上述食物雖冠上外地之名,但在香港已流傳以久,因約定俗成,往往於烹調和用料上已融入香港特色。2002年,江蘇省揚州市政府突然要將「揚州炒飯」註冊,並公佈標準材料、烹調方法及技術要求,引起全球華人爭議。揚州炒飯相傳源於隋朝時期(公元581-618年),由隋煬帝寵臣越國公楊素傳入揚州。2002年5月15日,新華社報道揚州市烹飪協會成功註冊「揚州炒飯」為商標。該會當時解釋,希望透過法律手段,維護傳統名菜的品質。該會當時更公佈「揚州炒飯」的標準材料份量,包括雞蛋4隻、上等白米500克及雞腿肉30克等,指標準是根據多本古今淮揚菜譜的敘述和參考10多種食品工業標準訂定,故內地所有食肆皆需按新標準烹煮「揚州炒飯」,不合規格者則不可將成品稱為「揚州炒飯」。協會同時公佈炒飯建議售價為25元,比當時在深圳食肆索價數元至10多元要高。為確保食店的「揚州炒飯」符合標準,協會規定供應「揚州炒飯」的食肆必須為國家特級餐飲企業、市特級餐飲業、省旅遊定點飯店和定點餐館;而廚師必須持內地二級以上廚師證書。為維持「揚州炒飯」的正宗口味,工商局亦會巡查執法。此做法於華人飲食界引起爭議,有廚師直言「得啖笑」,認為不用「揚州炒飯」,亦可用「新揚州炒飯」及「洋州炒飯」等名字命名。當時有熟悉大陸商標註冊法的律師指,內地商標法規定,全國所有縣級以上的地名不能用作註冊商標,由於江蘇省揚州市是地級市,故「揚州炒飯」不能依法註冊為商標。港府當時亦有就「揚州炒飯」被註冊作回應,知識產權署指,內地商標法不會對本港商品造成規範。同月17日,新華社引述揚州烹飪協會澄清,無意限制揚州市以外的飲食業界製作「揚州炒飯」,只希望統一揚州市內「揚州炒飯」的製作方法,指各地口味、原料及習俗不同,廚師可根據具體情況作出調整。「揚州炒飯」標準用料:上等白米500克、清雞湯100克、菜油60克、蝦仁50克、雞腿肉30克、鮮竹筍30克、花菇20克、海參20克、火腿10克、乾貝10克、青豆10克、蔥花10克、雞蛋4隻、紹酒6克、鹽6克、蝦籽1克

來源: http://hk.apple.nextmedia.com/news/art/20150515/19148576

揚州為「揚州炒飯」定標準

1 : GS(14)@2015-10-24 13:07:29揚州炒飯(圖)是否源出揚州未知,但江蘇揚州要為揚州炒飯「定標準」。首屆「揚州炒飯全國邀請賽」前日於揚州舉行,其間當局正式發佈「揚州炒飯」新標準,從香、色、味等方面提出要求,更稱如果企業不按標準炒飯將被「除牌」。按其標準,正宗揚州炒飯要以特級秈米飯和3至4隻鮮雞蛋為主料,以水發海參、雞腿肉、水髮乾貝和上漿湖蝦仁等8種材料作配料,按特定流程炒製而成,炒飯在形態上要達到米飯顆粒分明,晶瑩透亮,在色澤上要做到「紅綠黃白橙」齊全等。揚州烹飪協會秘書長邱楊毅指,揚州炒飯是揚州最具特色美食,制定標準是要保護揚州形象。該協會10多年前曾發佈行業標準,是次新標準由當地質監局發佈,屬地方強制性標準。當日組織方還炒出4,192公斤一份炒飯,刷新健力士紀錄。中新網

來源: http://hk.apple.nextmedia.com/international/art/20151024/19345649

揚州市廣陵區泰和農村小額貸款股份有限公司(8252)專區

1 : GS(14)@2016-09-02 05:16:32http://hk.apple.nextmedia.com/financeestate/art/20160829/19752727

到底上市公司個名可以有幾長?最近有間「揚州市廣陵區泰和農村小額貸款股份有限公司」申請喺創業板上市,佢認第二,睇怕無人敢認第一;佢呢個名仲充滿地理知識㖭喎。

為咗簡單起見,先將呢間公司簡稱為「泰和小貸」。點解佢咁在意「揚州市廣陵區」呢個地方?睇番資料,泰和小貸原先喺另一個區成立,做小額貸款業務,之後政府重新分區,公司總部變成廣陵區,可能係咁,泰和小貸就用呢個名,名長又唔易跟其他公司撞名。

不過,舊年3月公司已經獲批喺揚州全市開展做小額貸款,如果將來可以做到全國都可以放貸,唔知泰和小貸個名前面,會唔會再加埋「中國江蘇省」,以凸顯自己嘅發源地呢?

2 : GS(14)@2016-09-02 05:17:01

http://www.gltaihe.com/About/

根据扬州市小额贷款公司行业协会的资料,我们是江苏省金融办公室批准的扬州市第一家农村小额贷款公司。我们致力於通过提供灵活、便利和高效的小额贷款服务而服务扬州市中小企业、小微企业及个体工商户,旨在尽量迎合客户的短期业务融资需求。

我们完善的属地据点、透明的商业惯例以及本地声誉使我们获得众多认可。根据小额贷款公司监管评级计划,我们自二零一叁年十月二十四日起获江苏省金融办公室评为「A」级及其後自二零一五年二月五日起评为「AA」级,以认可我们的优质小贷业务。我们亦於二零一二年至二零一五年连续四年被扬州市金融办公室评为扬州市「十佳明星小贷公司」。我们的主席兼创办人柏万林先生曾为扬州市小额贷款公司行业协会的创办会长,自扬州市小额贷款公司行业协会於二零一二年成立以来一直担任其会长。我们相信该等评定及认可让我们能够被客户、当地商界、市场监管机构及当地小额贷款行业认可为扬州市的高品质小额贷款公司。

3 : GS(14)@2016-09-02 05:17:21

http://www.hkexnews.hk/APP/GEM/2 ... ls-2016081901_c.htm

招股書

4 : GS(14)@2017-04-24 09:22:14

http://www.hkexnews.hk/listedco/ ... LN20170424004_C.pdf

正式招股書

5 : fatlone168(20094)@2017-05-26 02:35:39

孫粗洪竟然落咗飛去抽呢。。。 人頭?

6 : GS(14)@2017-05-26 23:40:39

估計也是

7 : greatsoup38(830)@2017-06-05 00:43:53

1. 根據揚州市小額貸款公司行業協會的資料,我們是江蘇省金融辦公室批准的揚州市第

一家農村小額貸款公司,於揚州市進行小額貸款業務。根據Ipsos報告,按註冊資本計,於

二零一五年,我們亦是揚州市第二大持牌小額貸款公司。根據Ipsos報告,按收益及未收回

貸款結餘計,我們於二零一五年為揚州市最大小額貸款公司,市場份額分別約11.12%及

6.23%。就此,於二零一五年揚州市授出的小額貸款金額合共約人民幣96億元,約佔同年江

蘇省授出的小額貸款總額約人民幣1,061億元之9.0%。

我們致力於通過提供靈活、便利和高效的小額貸款服務而服務揚州市中小企業、小微企

業及個體工商戶,旨在盡量迎合客戶的短期業務融資需求。根據小額貸款公司監管評級計

劃,我們自二零一三年十月二十四日起獲江蘇省金融辦公室評為「A」級及其後自二零一五年

二月五日起評為「AA」級,以認可我們的優質小額貸款業務。小額貸款公司監管評級計劃項

下的主要評估標準(即更著重得分點)包括規管合規、關連交易程度、內部監控及風險監控

以及公司監管。有關評級標準及就我們的評級得分的進一步詳情,請參閱本招股章程「監管

概覽-小額貸款行業法規-江蘇省當地的監管政策-農村小額貸款公司經營業務的規定」一

節。我們亦於二零一二年至二零一六年連續五年被揚州市金融辦公室評為揚州市「十佳明星

小貸公司」。

2. 於往績記錄期內,我們主要按兩種形式向客戶提供貸款,即(i)定期貸款與(ii)授信貸

款。視乎(其中包括)借款人的貸款額度及風險概況,我們提供的貸款可能為信用貸款或以

保證及╱或抵押物擔保。

3. 業務策略

我們的目標是成為領先的區域性小額貸款公司,專注於滿足中小企業、小微企業及個

體工商戶的短期業務融資需求。我們擬採納以下策略以達成我們的目標:

‧ 通過在短期內進一步滲透揚州市現有市場(包括我們於二零一五年三月後才逐步進

入的江都區、儀徵市(縣級市)、高郵市(縣級市)及寶應市(縣級市)),以及在長期

進一步擴充地域覆蓋至江蘇省其他主要城市(視乎(其中包括)能否取得所須監管批

准);及‧ 擴充及加強我們後台營運支援,方式為(i)招聘適當有經驗僱員支援多項營運職

能;及(ii)在有需要時繼續升級OA系統。

4. 我們的利息收入由截至二零一四年十二月三十一日止年度約人民幣98.1百萬元減少約

2.2%至截至二零一五年十二月三十一日止年度約人民幣95.9百萬元,主要是由於我們就貸

款予客戶收取的實際利率受中國人民銀行基準利率下跌影響而下跌所致。我們的利息收入

亦由截至二零一五年十二月三十一日止年度約人民幣95.9百萬元減少約22.4%至截至二零一

六年十二月三十一日止年度約人民幣74.5百萬元,主要是由於(i)我們就貸款予客戶收取的實

際利率由於中國人民銀行基準利率下跌而下跌;(ii)我們向特選客戶提供更具競爭力及有利

定價以回應揚州市政府最近為減輕中小企業面對的沉重融資成本並進一步便利中小企業取

得融資的政策方針以及應對我們行業的競爭環境;及(iii)自二零一六年五月一日起對利息收

入由營業稅改徵增值稅,而我們自二零一六年五月一日起期間的利息收入乃經扣除適用增

值稅後確認。

我們的純利由截至二零一四年十二月三十一日止年度約人民幣67.5百萬元減少約9.0%至

截至二零一五年十二月三十一日止年度約人民幣61.4百萬元,主要由於所得稅開支於二零一

五年增加,因為我們自二零一五年一月一日起不再享受所得稅稅率減半而開始按25%的法定

所得稅稅率納稅。我們的純利亦由截至二零一五年十二月三十一日止年度約人民幣61.4百萬

元減少約34.1%至截至二零一六年十二月三十一日止年度約人民幣40.5百萬元,主要由於因

上段所載理由而減少利息收入。

5. 小額貸款業務屬於資本密集性質,涉及大量向客戶發放貸款形式的經營現金流出,按

照適用會計原則,歸類為經營活動所用現金。因此,董事認為,小額貸款公司除會出現以

入賬為融資活動現金流入的外界融資(債項或權益)支持未收回應收貸款(經營活動的現金流

出)的任何大幅增加,情況可能造成特定年終時的負經營現金流量外,一般也會經歷各年不

同的經營現金流量淨額波動,視乎特定年終時延續給客戶的未償還貸款金額相對於客戶償

還貸款金額而定。更明確來說,倘若延續給客戶的貸款總金額大於客戶償還貸款總金額連

同所收獲利息收入,小額貸款公司普遍於特定年終時錄得負經營現金流量。

6. 於往績記錄期內,我們分別授出有展期條款貸款金額合共人民幣124.8百萬元、人民幣

15.8百萬元及人民幣3.0百萬元,分別佔各年度所授予新貸款約16.1%、1.7%及0.4%。所有

上述貸款乃於到期或之前展期。截至二零一四年、二零一五年及二零一六年十二月三十一

日止年度各年的展期貸款分別為人民幣70.0百萬元、人民幣35.4百萬元及人民幣6.7百萬

元,分別佔各年末應收未收回貸款總額約13.2%、5.7%及1.1%。我們處理貸款展期要求的

進一步詳情,包括考慮的準則,載於本招股章程「風險管理-信貸風險管理-貸款展期」一

節。二零一五年以前,我們一般採取商業上較寬鬆的方法來接受和考慮客戶的貸款展期請

求。自二零一五年起,我們整體上已採取更保守取態的風險管理,據此,我們開始勸阻客

戶申請貸款展期,並採取較嚴格的審查以考慮授出任何貸款展期,以改善我們貸款組合的

一般質素,進一步降低我們的信貸風險敞口。因此,自二零一五年以來,我們的展期貸款

比率大幅下降。

於二零一四年、二零一五年及二零一六年十二月三十一日,我們的逾期貸款比率分別

約為2.7%、7.6%及1.7%。於二零一五年十二月三十一日相對高的逾期貸款比率主要由於提

供予三名各自相互關聯的借款人的若干抵押貸款逾期並正在執行還款計劃,涉及安排出售

若干房地產以償還逾期貸款。該三名借款人所欠的逾期貸款本金(連同應計利息)於二零一

六年十二月三十一日已悉數償還。

7. 客戶

我們擁有相對廣泛的客戶群,主要由揚州市或於當地落戶的中小企業、小微企業及個

體工商戶組成。我們的客戶所從事的行業眾多,但絕大部分同屬於中國人民銀行的三農分

類。我們認為客戶所從事行業及業務的多樣性加上我們較小的單筆貸款規模有助於降低風

險集中度,使我們更好地應對不同行業的週期性業務及經濟週期。

截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們分別向350

名、499名及381名客戶授出貸款。截至二零一四年、二零一五年及二零一六年十二月三十

一日止年度,我們的五大客戶(我們從該等客戶獲得應收貸款利息收入)分別佔我們應收貸

款利息收入約13.1%、9.1%及7.6%,而同期我們的最大客戶分別佔我們應收貸款利息收入

約3.2%、2.0%及1.8%。

8. 現時,我們符合在聯交所主板上市的最低溢利要求,而往績記錄期為截至二零一四

年、二零一五年及二零一六年十二月三十一日止三個年度。我們有關在創業板上市的申請

在二零一六年八月初步呈交,往績記錄期為截至二零一四年及二零一五年十二月三十一日

止兩個年度以及截至二零一六年三月三十一日止三個月。於有關時間,若我們申請在聯交

所主板上市,我們將須載入二零一三年、二零一四年及二零一五年三個完整財政年度作為

我們的往績記錄期。然而,我們並未遵守江蘇省金融辦公室於截至二零一四年十二月三十

一日止年度頒佈的若干指引所訂明的指導利率上限,而倘將我們截至二零一四年十二月三

十一日止兩個年度的不合規貸款產生的所有利息收入撇除,我們將不能符合於初步呈交上

市申請時有關主板上市規則的最低溢利要求。僅作展示用途,倘撇除我們過往不合規貸款

產生的所有利息收入,根據各自年度結束時的未經審核管理賬目,則我們(a)截至二零一四

年十二月三十一日止年度將會有虧損淨額約人民幣30.0百萬元,以及截至二零一五年及二零

一六年十二月三十一日止年度將分別會有純利約人民幣61.4百萬元及人民幣40.5百萬元;及

(b)截至二零一四年十二月三十一日止年度將會有營運資金變動及支付稅項前負經營現金流

量約人民幣34.2百萬元,以及截至二零一五年及二零一六年十二月三十一日止年度將分別會

有營運資金變動及支付稅項前正經營現金流量約人民幣79.1百萬元及人民幣52.6百萬元。有

關上述不合規事件的進一步詳情,請參閱本招股章程第146頁「業務-審批、合規及法律程

序-過去未遵守小額貸款公司特有的有關指引」一節。

8.資金來源

於往績記錄期內,我們主要通過下列資金來源為我們的業務提供資金:

‧ 註冊資本-於往績記錄期及直至最後實際可行日期,我們的繳足註冊資本為人民

幣450百萬元。

‧ 內部產生資金-主要為所批出貸款利息。截至二零一四年、二零一五年及二零一

六年十二月三十一日止年度,我們分別產生利息收入約人民幣98.1百萬元、人民幣

95.9百萬元及人民幣74.5百萬元。

‧ 銀行借款-所有未償還銀行借款已於二零一四年償還,且於往績記錄期及直至最

後實際可行日期並無取得新造銀行借款。

‧ 其他機構的短期借款:

金農公司運作的「資金池」-截至二零一四年、二零一五年及二零一六年十二月三

十一日止年度,我們分別取得中期資金本金總額約人民幣45.0百萬元、人民幣40.0

百萬元及人民幣20.0百萬元;及

其他小額貸款公司-截至二零一四年、二零一五年及二零一六年十二月三十一日

止年度,我們分別取得短期貸款本金總額約人民幣10.0百萬元、人民幣20.0百萬元

及人民幣13.0百萬元。

此外,於二零一四年,我們取得來自我們控股股東柏泰集團的本金總額為人民幣7.5百

萬元的股東貸款,截至二零一四年十二月三十一日該等貸款已悉數償還。

9. 近期發展及業務前景

於二零一七年一月一日直至最後實際可行日期期間,我們授出90項新貸款,本金總額

約為人民幣153.8百萬元,其貸款組合載列如下:

(a) 按貸款方式劃分的貸款組合

於二零一七年一月一日至

最後實際可行日期

授出新貸款 授出新貸款

數目 總額

人民幣百萬元

定期貸款 67 113.1

授信貸款 23 40.7

總計 90 153.8

(b) 按擔保方式劃分的貸款組合

於二零一七年一月一日至

最後實際可行日期

授出新貸款 授出新貸款

數目 總額

人民幣百萬元

保證貸款 77 136.5

抵押貸款 13 17.3

包括:保證及抵押貸款 13 17.3

總計 90 153.8

我們於二零一七年二月二十八日並無任何計息借款。於二零一七年三月一日直至最後

實際可行日期期間,我們並無取得任何新造計息借款。

我們的利息收入於往績記錄期呈下跌趨勢,主要由於我們就貸款收取的實際利率受期

內中國人民銀行基準利率下跌所主要影響而下跌所致,其次是為回應揚州市政府減輕中小

企業融資成本負擔的近期的政策方向,我們向特選客戶提供較具競爭力及優惠的利息費

用。根據現時生效的適用規則及法規,江蘇省的小額貸款公司可收取高達中國人民銀行基

準利率四倍的利率。因此,中國人民銀行基準利率的變動對小額貸款公司可以收取的最高

利率有直接的影響。於往績記錄期,中國人民銀行基準利率一直呈下降趨勢。短期貸款的

中國人民銀行基準利率由二零一四年初的6.00%下跌至二零一五年十月二十四日的4.35%,

其後維持不變。倘中國人民銀行基準利率日後繼續下跌,我們或進一步減少我們就貸款收

取的利率以反映中國人民銀行的任何減幅,從而對我們的經營業績造成負面影響。

儘管上文所述,董事認為,短期內相對不太可能出現中國人民銀行基準利率的另一波

持續下調走勢,除非宏觀經濟及外匯環境有重大變動,或中國的資本流量走向有顯著及/

或持續的逆轉,則作別論。無論如何,根據我們目前就貸款收取的息率水平,我們在進一

步調低收取息率方面具備合理的緩衝,以應對中國人民銀行基準利率於可見短期內的進一

步下調。有關進一步詳情,請參閱本招股章程「財務資料-影響我們經營業績的因素-利率

環境」一節。

此外,我們主動向特選客戶提供較優惠價格,以回應揚州市政府減輕中小企業融資成

本負擔的政策方向以及應對我們行業的競爭環境,雖然此舉是造成我們截至二零一六年十

二月三十一日止年度利息收入下跌的部分原因,但我們已基於業務溢利、企業形象、競爭

力、對地方經濟與地方政府方針的支持,妥善衡量該業務決策。持平而論,我們認為,我

們於截至二零一六年十二月三十一日止年度調低利率,足以展示對於地方政府方針的支

持,並充分回應所從事行業的競爭情況,而我們無意於短期再大幅調低利率。我們認為,

從平衡利益的角度來看,中國政府不大可能對中小企業實行將明顯有損小額貸款行業健康

發展的不利政策。

另一方面,我們的應收貸款利息收入亦受我們應收貸款平均每日結餘所影響,而應收

貸款則取決於本公司的資金及其來源。於往績記錄期,我們主要透過本身的註冊資本及內

部產生資金為我們的業務提供資金,並不時以短期外部借款輔助。由於我們於二零一六年

二月向股東派付股息人民幣45.0百萬元並於二零一六年五月三十一日前悉數償還我們所有借

款,我們的自由現金整體水平有所減少,而其在一定程度上影響我們應收貸款的平均每日

結餘以及其產生的利息收入。

展望未來,我們致力於審慎實行業務策略。我們相信,憑藉我們於揚州市悠久及穩健

的經營歷史,加上我們的業務擴充計劃及上市後財務實力增強,我們具備可繼續與競爭對

手有效競爭的實力和作好準備應對外部市場的週期性衝擊。

10. 發售統計數字

按發售價 按發售價

每股H股 每股H股

1.20港元計算 1.34港元計算

本公司市值(1) 720,000,000港元 804,000,000港元

每股未經審核備考經調整 人民幣1.16元 人民幣1.19元

有形資產淨值(2) (1.31港元) (1.34港元)

11. 截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們分別宣派及

派付股息約人民幣105.2百萬元、零及人民幣45.0百萬元。前期所派付的股息未必會表明日

後派付股息的情況。我們無法保證日後是否會及何時以何種形式派付股息。

8 : greatsoup38(830)@2017-06-05 00:44:05

1. 根據揚州市小額貸款公司行業協會的資料,我們是江蘇省金融辦公室批准的揚州市第

一家農村小額貸款公司,於揚州市進行小額貸款業務。根據Ipsos報告,按註冊資本計,於

二零一五年,我們亦是揚州市第二大持牌小額貸款公司。根據Ipsos報告,按收益及未收回

貸款結餘計,我們於二零一五年為揚州市最大小額貸款公司,市場份額分別約11.12%及

6.23%。就此,於二零一五年揚州市授出的小額貸款金額合共約人民幣96億元,約佔同年江

蘇省授出的小額貸款總額約人民幣1,061億元之9.0%。

我們致力於通過提供靈活、便利和高效的小額貸款服務而服務揚州市中小企業、小微企

業及個體工商戶,旨在盡量迎合客戶的短期業務融資需求。根據小額貸款公司監管評級計

劃,我們自二零一三年十月二十四日起獲江蘇省金融辦公室評為「A」級及其後自二零一五年

二月五日起評為「AA」級,以認可我們的優質小額貸款業務。小額貸款公司監管評級計劃項

下的主要評估標準(即更著重得分點)包括規管合規、關連交易程度、內部監控及風險監控

以及公司監管。有關評級標準及就我們的評級得分的進一步詳情,請參閱本招股章程「監管

概覽-小額貸款行業法規-江蘇省當地的監管政策-農村小額貸款公司經營業務的規定」一

節。我們亦於二零一二年至二零一六年連續五年被揚州市金融辦公室評為揚州市「十佳明星

小貸公司」。

2. 於往績記錄期內,我們主要按兩種形式向客戶提供貸款,即(i)定期貸款與(ii)授信貸

款。視乎(其中包括)借款人的貸款額度及風險概況,我們提供的貸款可能為信用貸款或以

保證及╱或抵押物擔保。

3. 業務策略

我們的目標是成為領先的區域性小額貸款公司,專注於滿足中小企業、小微企業及個

體工商戶的短期業務融資需求。我們擬採納以下策略以達成我們的目標:

‧ 通過在短期內進一步滲透揚州市現有市場(包括我們於二零一五年三月後才逐步進

入的江都區、儀徵市(縣級市)、高郵市(縣級市)及寶應市(縣級市)),以及在長期

進一步擴充地域覆蓋至江蘇省其他主要城市(視乎(其中包括)能否取得所須監管批

准);及‧ 擴充及加強我們後台營運支援,方式為(i)招聘適當有經驗僱員支援多項營運職

能;及(ii)在有需要時繼續升級OA系統。

4. 我們的利息收入由截至二零一四年十二月三十一日止年度約人民幣98.1百萬元減少約

2.2%至截至二零一五年十二月三十一日止年度約人民幣95.9百萬元,主要是由於我們就貸

款予客戶收取的實際利率受中國人民銀行基準利率下跌影響而下跌所致。我們的利息收入

亦由截至二零一五年十二月三十一日止年度約人民幣95.9百萬元減少約22.4%至截至二零一

六年十二月三十一日止年度約人民幣74.5百萬元,主要是由於(i)我們就貸款予客戶收取的實

際利率由於中國人民銀行基準利率下跌而下跌;(ii)我們向特選客戶提供更具競爭力及有利

定價以回應揚州市政府最近為減輕中小企業面對的沉重融資成本並進一步便利中小企業取

得融資的政策方針以及應對我們行業的競爭環境;及(iii)自二零一六年五月一日起對利息收

入由營業稅改徵增值稅,而我們自二零一六年五月一日起期間的利息收入乃經扣除適用增

值稅後確認。

我們的純利由截至二零一四年十二月三十一日止年度約人民幣67.5百萬元減少約9.0%至

截至二零一五年十二月三十一日止年度約人民幣61.4百萬元,主要由於所得稅開支於二零一

五年增加,因為我們自二零一五年一月一日起不再享受所得稅稅率減半而開始按25%的法定

所得稅稅率納稅。我們的純利亦由截至二零一五年十二月三十一日止年度約人民幣61.4百萬

元減少約34.1%至截至二零一六年十二月三十一日止年度約人民幣40.5百萬元,主要由於因

上段所載理由而減少利息收入。

5. 小額貸款業務屬於資本密集性質,涉及大量向客戶發放貸款形式的經營現金流出,按

照適用會計原則,歸類為經營活動所用現金。因此,董事認為,小額貸款公司除會出現以

入賬為融資活動現金流入的外界融資(債項或權益)支持未收回應收貸款(經營活動的現金流

出)的任何大幅增加,情況可能造成特定年終時的負經營現金流量外,一般也會經歷各年不

同的經營現金流量淨額波動,視乎特定年終時延續給客戶的未償還貸款金額相對於客戶償

還貸款金額而定。更明確來說,倘若延續給客戶的貸款總金額大於客戶償還貸款總金額連

同所收獲利息收入,小額貸款公司普遍於特定年終時錄得負經營現金流量。

6. 於往績記錄期內,我們分別授出有展期條款貸款金額合共人民幣124.8百萬元、人民幣

15.8百萬元及人民幣3.0百萬元,分別佔各年度所授予新貸款約16.1%、1.7%及0.4%。所有

上述貸款乃於到期或之前展期。截至二零一四年、二零一五年及二零一六年十二月三十一

日止年度各年的展期貸款分別為人民幣70.0百萬元、人民幣35.4百萬元及人民幣6.7百萬

元,分別佔各年末應收未收回貸款總額約13.2%、5.7%及1.1%。我們處理貸款展期要求的

進一步詳情,包括考慮的準則,載於本招股章程「風險管理-信貸風險管理-貸款展期」一

節。二零一五年以前,我們一般採取商業上較寬鬆的方法來接受和考慮客戶的貸款展期請

求。自二零一五年起,我們整體上已採取更保守取態的風險管理,據此,我們開始勸阻客

戶申請貸款展期,並採取較嚴格的審查以考慮授出任何貸款展期,以改善我們貸款組合的

一般質素,進一步降低我們的信貸風險敞口。因此,自二零一五年以來,我們的展期貸款

比率大幅下降。

於二零一四年、二零一五年及二零一六年十二月三十一日,我們的逾期貸款比率分別

約為2.7%、7.6%及1.7%。於二零一五年十二月三十一日相對高的逾期貸款比率主要由於提

供予三名各自相互關聯的借款人的若干抵押貸款逾期並正在執行還款計劃,涉及安排出售

若干房地產以償還逾期貸款。該三名借款人所欠的逾期貸款本金(連同應計利息)於二零一

六年十二月三十一日已悉數償還。

7. 客戶

我們擁有相對廣泛的客戶群,主要由揚州市或於當地落戶的中小企業、小微企業及個

體工商戶組成。我們的客戶所從事的行業眾多,但絕大部分同屬於中國人民銀行的三農分

類。我們認為客戶所從事行業及業務的多樣性加上我們較小的單筆貸款規模有助於降低風

險集中度,使我們更好地應對不同行業的週期性業務及經濟週期。

截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們分別向350

名、499名及381名客戶授出貸款。截至二零一四年、二零一五年及二零一六年十二月三十

一日止年度,我們的五大客戶(我們從該等客戶獲得應收貸款利息收入)分別佔我們應收貸

款利息收入約13.1%、9.1%及7.6%,而同期我們的最大客戶分別佔我們應收貸款利息收入

約3.2%、2.0%及1.8%。

8. 現時,我們符合在聯交所主板上市的最低溢利要求,而往績記錄期為截至二零一四

年、二零一五年及二零一六年十二月三十一日止三個年度。我們有關在創業板上市的申請

在二零一六年八月初步呈交,往績記錄期為截至二零一四年及二零一五年十二月三十一日

止兩個年度以及截至二零一六年三月三十一日止三個月。於有關時間,若我們申請在聯交

所主板上市,我們將須載入二零一三年、二零一四年及二零一五年三個完整財政年度作為

我們的往績記錄期。然而,我們並未遵守江蘇省金融辦公室於截至二零一四年十二月三十

一日止年度頒佈的若干指引所訂明的指導利率上限,而倘將我們截至二零一四年十二月三

十一日止兩個年度的不合規貸款產生的所有利息收入撇除,我們將不能符合於初步呈交上

市申請時有關主板上市規則的最低溢利要求。僅作展示用途,倘撇除我們過往不合規貸款

產生的所有利息收入,根據各自年度結束時的未經審核管理賬目,則我們(a)截至二零一四

年十二月三十一日止年度將會有虧損淨額約人民幣30.0百萬元,以及截至二零一五年及二零

一六年十二月三十一日止年度將分別會有純利約人民幣61.4百萬元及人民幣40.5百萬元;及

(b)截至二零一四年十二月三十一日止年度將會有營運資金變動及支付稅項前負經營現金流

量約人民幣34.2百萬元,以及截至二零一五年及二零一六年十二月三十一日止年度將分別會

有營運資金變動及支付稅項前正經營現金流量約人民幣79.1百萬元及人民幣52.6百萬元。有

關上述不合規事件的進一步詳情,請參閱本招股章程第146頁「業務-審批、合規及法律程

序-過去未遵守小額貸款公司特有的有關指引」一節。

8.資金來源

於往績記錄期內,我們主要通過下列資金來源為我們的業務提供資金:

‧ 註冊資本-於往績記錄期及直至最後實際可行日期,我們的繳足註冊資本為人民

幣450百萬元。

‧ 內部產生資金-主要為所批出貸款利息。截至二零一四年、二零一五年及二零一

六年十二月三十一日止年度,我們分別產生利息收入約人民幣98.1百萬元、人民幣

95.9百萬元及人民幣74.5百萬元。

‧ 銀行借款-所有未償還銀行借款已於二零一四年償還,且於往績記錄期及直至最

後實際可行日期並無取得新造銀行借款。

‧ 其他機構的短期借款:

金農公司運作的「資金池」-截至二零一四年、二零一五年及二零一六年十二月三

十一日止年度,我們分別取得中期資金本金總額約人民幣45.0百萬元、人民幣40.0

百萬元及人民幣20.0百萬元;及

其他小額貸款公司-截至二零一四年、二零一五年及二零一六年十二月三十一日

止年度,我們分別取得短期貸款本金總額約人民幣10.0百萬元、人民幣20.0百萬元

及人民幣13.0百萬元。

此外,於二零一四年,我們取得來自我們控股股東柏泰集團的本金總額為人民幣7.5百

萬元的股東貸款,截至二零一四年十二月三十一日該等貸款已悉數償還。

9. 近期發展及業務前景

於二零一七年一月一日直至最後實際可行日期期間,我們授出90項新貸款,本金總額

約為人民幣153.8百萬元,其貸款組合載列如下:

(a) 按貸款方式劃分的貸款組合

於二零一七年一月一日至

最後實際可行日期

授出新貸款 授出新貸款

數目 總額

人民幣百萬元

定期貸款 67 113.1

授信貸款 23 40.7

總計 90 153.8

(b) 按擔保方式劃分的貸款組合

於二零一七年一月一日至

最後實際可行日期

授出新貸款 授出新貸款

數目 總額

人民幣百萬元

保證貸款 77 136.5

抵押貸款 13 17.3

包括:保證及抵押貸款 13 17.3

總計 90 153.8

我們於二零一七年二月二十八日並無任何計息借款。於二零一七年三月一日直至最後

實際可行日期期間,我們並無取得任何新造計息借款。

我們的利息收入於往績記錄期呈下跌趨勢,主要由於我們就貸款收取的實際利率受期

內中國人民銀行基準利率下跌所主要影響而下跌所致,其次是為回應揚州市政府減輕中小

企業融資成本負擔的近期的政策方向,我們向特選客戶提供較具競爭力及優惠的利息費

用。根據現時生效的適用規則及法規,江蘇省的小額貸款公司可收取高達中國人民銀行基

準利率四倍的利率。因此,中國人民銀行基準利率的變動對小額貸款公司可以收取的最高

利率有直接的影響。於往績記錄期,中國人民銀行基準利率一直呈下降趨勢。短期貸款的

中國人民銀行基準利率由二零一四年初的6.00%下跌至二零一五年十月二十四日的4.35%,

其後維持不變。倘中國人民銀行基準利率日後繼續下跌,我們或進一步減少我們就貸款收

取的利率以反映中國人民銀行的任何減幅,從而對我們的經營業績造成負面影響。

儘管上文所述,董事認為,短期內相對不太可能出現中國人民銀行基準利率的另一波

持續下調走勢,除非宏觀經濟及外匯環境有重大變動,或中國的資本流量走向有顯著及/

或持續的逆轉,則作別論。無論如何,根據我們目前就貸款收取的息率水平,我們在進一

步調低收取息率方面具備合理的緩衝,以應對中國人民銀行基準利率於可見短期內的進一

步下調。有關進一步詳情,請參閱本招股章程「財務資料-影響我們經營業績的因素-利率

環境」一節。

此外,我們主動向特選客戶提供較優惠價格,以回應揚州市政府減輕中小企業融資成

本負擔的政策方向以及應對我們行業的競爭環境,雖然此舉是造成我們截至二零一六年十

二月三十一日止年度利息收入下跌的部分原因,但我們已基於業務溢利、企業形象、競爭

力、對地方經濟與地方政府方針的支持,妥善衡量該業務決策。持平而論,我們認為,我

們於截至二零一六年十二月三十一日止年度調低利率,足以展示對於地方政府方針的支

持,並充分回應所從事行業的競爭情況,而我們無意於短期再大幅調低利率。我們認為,

從平衡利益的角度來看,中國政府不大可能對中小企業實行將明顯有損小額貸款行業健康

發展的不利政策。

另一方面,我們的應收貸款利息收入亦受我們應收貸款平均每日結餘所影響,而應收

貸款則取決於本公司的資金及其來源。於往績記錄期,我們主要透過本身的註冊資本及內

部產生資金為我們的業務提供資金,並不時以短期外部借款輔助。由於我們於二零一六年

二月向股東派付股息人民幣45.0百萬元並於二零一六年五月三十一日前悉數償還我們所有借

款,我們的自由現金整體水平有所減少,而其在一定程度上影響我們應收貸款的平均每日

結餘以及其產生的利息收入。

展望未來,我們致力於審慎實行業務策略。我們相信,憑藉我們於揚州市悠久及穩健

的經營歷史,加上我們的業務擴充計劃及上市後財務實力增強,我們具備可繼續與競爭對

手有效競爭的實力和作好準備應對外部市場的週期性衝擊。

10. 發售統計數字

按發售價 按發售價

每股H股 每股H股

1.20港元計算 1.34港元計算

本公司市值(1) 720,000,000港元 804,000,000港元

每股未經審核備考經調整 人民幣1.16元 人民幣1.19元

有形資產淨值(2) (1.31港元) (1.34港元)

11. 截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們分別宣派及

派付股息約人民幣105.2百萬元、零及人民幣45.0百萬元。前期所派付的股息未必會表明日

後派付股息的情況。我們無法保證日後是否會及何時以何種形式派付股息。

9 : greatsoup38(830)@2017-06-05 01:09:18

12. 風險: 牌照、客戶信用、風險管理、集中揚州及建築、無抵押貸款多、銀行、還款期、資金來源、減值撥備、擴張、競爭、利率、系統、保險、黑錢

10 : greatsoup38(830)@2017-06-05 02:35:45

13. 2008年開始搞,2011年改變區域,不斷增資,及轉名,重組至一個家族底下

14. 新股引入孫先生做股東

15. 於往績記錄期內,向客戶提供並由其接受的貸款一般介乎人民幣12,000元至人民幣3,000,000元,以企業及/或個人提供保證及/或以抵押物作擔保,期限一般在12個月內。我們貸款的還款架構一般為每月付息,到期還款。最近,我們有時亦接納部分本金加上利息的按月分期還款,讓客戶更加靈活管理本身的現身流量以及削減資金成本。

16. (a) 按貸款方式劃分的貸款組合

我們的貸款可按以下兩種方式的一種授出,即(i)定期貸款,及(ii)授信貸款。下表載列

所示日期按貸款方式劃分的未償還貸款:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 % 人民幣千元 % 人民幣千元 %

定期貸款 261,719 49.5 446,112 72.0 465,628 77.7

授信貸款 266,832 50.5 173,389 28.0 133,753 22.3

總計 528,551 100 619,501 100 599,381 100

17. 於往績記錄期內,我們大部分貸款為保證貸款,並無以抵押物作為擔保。下表載列所

示日期我們按保證人類別劃分的未償還保證貸款詳情:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 人民幣千元 人民幣千元

按保證人性質

個人保證人 172,917 412,781 430,103

企業保證人 121,685 14,551 31,396

個人及企業保證人 66,331 67,899 57,351

總計 360,933 495,231 518,850

按保證人與本公司關係

關連人士保證人(1) ---

獨立第三方保證人 360,933 495,231 518,850

總計 360,933 495,231 518,850

按借款人與保證人之間的關係

借款人之間相互保證 129,571 5,028 3,016

非相互保證 231,362 490,203 515,834

總計 360,933 495,231 518,850

按由單一保證人所保證的貸款筆數

共同保證人(2) 176,584 88,272 99,863

-為不同借款人提供保證的共同保證人 144,529 42,389 65,937

-為單一借款人提供保證的共同保證人 32,055 45,883 33,926

非共同保證人 184,349 406,959 418,987

總計 360,933 495,231 518,850

18. 當考慮是否接納保證人時,我們會評估保證人的財務狀況及還款能力,並一般為保證

人分配一個內部的整體信貸限度,當中進一步獨立分為兩項不可互換部分:(i)保證敞口的

最高限度,及(ii)貸款敞口的最高限度(僅與交叉保證情況相關(如有))。在審查保證貸款申

請時,我們調查保證人是否是現有客戶及/或已經為現有客戶的保證人。倘貸款申請涉及

交叉保證(保證人為我們的現有客戶)及/或共同保證人(保證人已經為我們現有客戶的保證

人),我們會參考上述內部信貸限度以釐定是否接受該保證人提供保證,及該保證人可承擔

的保證金額。倘貸款申請提供的保證人允許的保證敞口總額不足以覆蓋申請貸款金額,或

我們認為需要額外信貸風險保障,我們可能拒絕保證人或要求額外保證人及/或於貸款申

請中提供抵押物。

於二零一四年、二零一五年及二零一六年十二月三十一日,我們分別有約人民幣129.6

百萬元、人民幣5.0百萬元及人民幣3.0百萬元的互保貸款,分別約佔我們未償還保證貸款金

額的35.9%、1.0%及0.6%。於二零一四年十二月三十一日,我們逾30%的保證貸款為互保貸

款,即彼此熟悉的借款人相互為對方在我們授出的貸款承擔保證責任。該等借款人主要為

從事同一行業業務價值鏈上的業務夥伴或經營場所相互毗鄰的業務夥伴。為更好地控制我

們的信貸風險,我們批准擁有交叉保證的貸款申請筆數自二零一五年起已大幅減少。

此外,於二零一四年、二零一五年及二零一六年十二月三十一日,我們由共同保證人

提供保證的未償還貸款分別約為人民幣176.6百萬元、人民幣88.3百萬元及人民幣99.9百萬

元,分別約佔我們未償還保證貸款金額的48.9%、17.8%及19.2%。該等共同保證人一般是

(i)有一定社會地位及信貸歷史良好的富裕人士,或(ii)擁有穩健財務背景及優良信貸歷史但

已與借款人建立個人及/或業務關係的當地企業。誠如我們的中國法律顧問告知,就上述

共同保證人安排而言,我們並無違反有關中國法律、規則及法規。

19. 於二零一四年、二零一五年及二零一六年十二月三十一日,獲五大保證人提供保證的

貸款總額分別約為人民幣139.0百萬元、人民幣35.7百萬元及人民幣60.6百萬元。五大保證

人概非關連人士。下表載列於所示日期按獲保證貸款額劃分的五大保證人各自保證的貸款

總額詳情:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 佔未償還 人民幣千元 佔未償還 人民幣千元 佔未償還

貸款總額 貸款總額 貸款總額

百分比 百分比 百分比

按五大保證人保證的貸款額

第一大保證人 51,482 9.7 9,039 1.5 15,039 2.5

第二大保證人 33,383 6.3 7,038 1.1 15,039 2.5

第三大保證人 30,969 5.9 6,536 1.1 11,429 1.9

第四大保證人 12,066 2.3 6,536 1.1 10,026 1.7

第五大保證人 11,061 2.1 6,536 1.1 9,056 1.5

總計 138,961 26.3 35,685 5.9 60,589 10.1

20. 抵押貸款

除保證貸款外,作為擔保安排的一部分,我們亦授出附有或不附有隨附保證的抵押貸

款。我們要求在提取抵押貸款前向有關政府機構登記所有可登記的抵押物。於往績記錄期

內,與抵押貸款有關的大部分抵押物為土地使用權及樓宇所有權,並且彼等已在提取貸款

前在有關政府機構正式登記。於二零一四年、二零一五年及二零一六年十二月三十一日,

我們的各別未償還抵押貸款中,約76.4%、81.4%及96.2%亦由保證人擔保。

21. 下表載列於所示日期及年度我們分別按抵押物類型及擔保權利的優先次序劃分的未償

還抵押貸款及抵押貸款(包括保證及抵押貸款)數目詳情:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 人民幣千元 人民幣千元

按抵押物性質

土地使用權 27,550 19,076 30,644

房屋所有權 129,806 97,149 46,871

其他附註 10,262 8,045 3,016

總計 167,618 124,270 80,531

附註: 其他包括機械、設備及汽車。

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 人民幣千元 人民幣千元

按抵押物的擔保權利的優先次序

第一優先 66,941 54,294 25,435

第二優先 91,628 65,654 50,069

第三及以下優先 9,049 4,322 5,027

總計 167,618 124,270 80,531

截至十二月三十一日止年度

二零一四年 二零一五年 二零一六年

按抵押物性質

土地使用權 8 13 17

房屋所有權 133 79 48

其他附註 633

總計 147 95 68

附註: 其他包括機械、設備及汽車。

22. 下表載列往績記錄期內我們抵押貸款(1)的實際貸款與估值比率範圍:

截至十二月三十一日止年度

二零一四年 二零一五年 二零一六年

%%%

抵押貸款(無保證)

土地使用權 - - -

樓宇擁有權 10.6-69.5 20.6-69.0 56.0

其他(2) ---

抵押貸款(有保證)

土地使用權 16.4至23.2 16.2至29.6 14.9至23.4

樓宇擁有權 9.7至100.0(3) 10.6至78.9 10.6至74.3

其他(2) 35.6至48.8 35.6至46.0 35.1至46.0

23. (c) 按規模劃分的貸款組合

下表載列我們於所示日期按規模劃分的未償還貸款:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 % 人民幣千元 % 人民幣千元 %

少於或相等於

人民幣0.5百萬元

-保證貸款 14,866 2.7 12,623 2.0 10,275 1.8

-抵押貸款 14,946 2.8 13,255 2.2 8,470 1.4

29,812 5.5 25,878 4.2 18,745 3.2

高於人民幣0.5百萬元

但少於或相等於

人民幣1百萬元

-保證貸款 36,971 7.0 23,832 3.9 34,935 5.8

-抵押貸款 18,634 3.5 13,126 2.1 5,549 0.9

55,605 10.5 36,958 6.0 40,484 6.7

高於人民幣1百萬元

但少於或相等於

人民幣2百萬元

-保證貸款 108,500 20.5 295,243 47.6 368,303 61.4

-抵押貸款 39,949 7.6 31,439 5.1 17,288 2.9

148,449 28.1 326,682 52.7 385,591 64.3

高於人民幣2百萬元

但少於或相等於

人民幣3百萬元

-保證貸款 200,596 38.1 163,533 26.4 105,337 17.6

-抵押貸款 94,089 17.8 66,450 10.7 49,224 8.2

294,685 55.9 229,983 37.1 154,561 25.8

總計 528,551 100 619,501 100 599,381 100

24. (d) 按期限劃分的貸款組合

我們專注於提供短期小額貸款,以盡量降低我們的風險,有關貸款的到期情況通常在

一年以內。限期超過一年的貸款主要為我們於其原定到期日前應客戶要求同意展期的貸

款。我們為期一年以上的貸款於往績記錄期內呈下降趨勢,這符合我們展期貸款的下降趨

勢,主要由於我們整體上採取更保守取態的風險管理。下表載列我們於所示日期按期限劃

分的未償還貸款:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣千元 % 人民幣千元 % 人民幣千元 %

為期三個月或以下的貸款

-保證貸款 2,009 0.4 ----

-抵押貸款 ------

2,009 0.4 ----

為期三個月以上但

六個月或以下的貸款

-保證貸款 1,514 0.3 5,537 0.9 12,806 2.2

-抵押貸款 4,159 0.8 3,645 0.6 6,111 1.0

5,673 1.1 9,182 1.5 18,917 3.2

為期六個月以上但

一年或以下的貸款

-保證貸款 338,505 64.0 487,459 78.7 505,459 84.3

-抵押貸款 120,816 22.9 89,769 14.5 68,519 11.4

459,321 86.9 577,228 93.2 573,978 95.7

為期一年以上的貸款

-保證貸款 18,905 3.6 2,235 0.4 585 0.1

-抵押貸款 42,643 8.0 30,856 4.9 5,901 1.0

61,548 11.6 33,091 5.3 6,486 1.1

總計 528,551 100 619,501 100 599,381 100

25. 我們的客戶

我們擁有相對廣泛的客戶群,主要由揚州市或於當地落戶的中小企業、小微企業及個

體工商戶組成。我們的客戶所從事的行業眾多,但絕大部分同屬於中國人民銀行的三農分

類。我們認為客戶所從事行業及業務的多樣性加上我們較小的單筆貸款規模有助於降低風

險集中度,使我們更好地應對不同行業的週期性業務及經濟週期。截至二零一四年、二零

一五年及二零一六年十二月三十一日止年度,我們分別曾經為350名、499名及381名客戶發

放貸款。下表載列所示年度我們曾發放貸款的客戶數目:

截至十二月三十一日止年度

二零一四年 二零一五年 二零一六年

客戶數目 % 客戶數目 % 客戶數目 %

客戶類別

中小企業及小微企業 36 10.3 43 8.6 26 6.8

個體工商戶 314 89.7 456 91.4 355 93.2

總計 350 100 499 100 381 100

下表載列於所示日期我們按行業劃分的未償還貸款:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣 % 人民幣 % 人民幣 %

千元 千元 千元

企業貸款

製造業 23,305 4.4 22,048 3.6 16,925 2.8

建築業 21,355 4.0 18,494 3.0 14,425 2.4

批發及零售 35,740 6.8 30,270 4.8 15,877 2.6

運輸、倉儲及郵政 23,408 4.4 13,886 2.2 15,542 2.6

其他 15,681 3.0 14,714 2.4 12,583 2.1

授予企業的未償還

貸款小計 119,489 22.6 99,412 16.0 75,352 12.5

26. 於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣 % 人民幣 % 人民幣 %

千元 千元 千元

個人貸款

製造業 117,498 22.2 56,816 9.2 54,267 9.1

建築業 155,779 29.4 347,405 56.0 344,140 57.5

批發及零售 77,451 14.7 57,931 9.4 61,226 10.2

運輸、倉儲及郵政 24,064 4.6 6,074 1.0 5,069 0.8

其他 34,270 6.5 51,863 8.4 59,327 9.9

授予個人的未償還

貸款小計 409,062 77.4 520,089 84.0 524,029 87.5

授予客戶的未償

還貸款總額 528,551 100 619,501 100 599,381 100

截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們的五大客戶

(我們從該等客戶獲得應收貸款利息收入)分別佔我們應收貸款利息收入約13.1%、9.1%及

7.6%,而同期我們的最大客戶分別佔我們應收貸款利息收入約3.2%、2.0%及1.8%。於往績

記錄期內,我們的所有五大客戶均為獨立第三方。於往績記錄期內,概無董事、監事或其各

自的緊密聯繫人或據董事所知擁有本公司已發行股本5%以上的任何股東於任何五大客戶中

擁有任何權益。

27. 於往績記錄期內及直至最後實際可行日期,我們的繳足註冊股本為人民幣450百萬元。

於往績記錄期內,我們主要透過自有註冊資本、內部資金、銀行借款及不時透過其他機構

(包括金農公司及其他小額貸款公司)的短期借款提供資金。於二零一四年,我們於往績記

錄期前付清了我們所取得的所有未償還銀行借款,且於往績記錄期直至最後實際可行日期

並無取得任何銀行借款。此外,於二零一四年,我們曾經自控股股東柏泰集團取得本金總

額為人民幣7.5百萬元的股東借款,截至二零一四年十二月三十一日已悉數償還。

有見自二零一四年以來銀行更改對小額貸款公司的放貸政策,我們於往績記錄期直至

最後實際可行日期,在我們於二零一四年償還在二零一三年取得的所有銀行借款未償還的

餘額後未有獲得任何新銀行借款。於往績記錄期,作為另一個融資方法,我們不時向金農

公司及其他小額貸款公司取得短期借款。一般而言,金農公司的融資成本相對較其他小額

貸款公司的融資成本為低,但向其他小額貸款公司取得借款較諸金農公司便利快捷。視乎

我們的資金需要以及就著我們現金流規劃的相應時度,當認為適當時,我們可以選擇從金

農公司或其他小額貸款公司取得借款。未來,視乎銀行及其他金融機構當時實行的借貸政

策,當我們認為對我們的業務擴展及/或提高股本回報及資產回報適當的時候,我們或考

慮接洽銀行及其他機構以取得融資。此外,上市以後,我們將得享更高靈活性及有途徑接

觸不同集資方式,包括(但不限於)債務及/或資本市場的股本融資,在有需要時為我們進

一步的業務擴展及長期發展提供資金。

28. 金農公司及其他小額貸款公司的借款

江蘇金農股份有限公司於二零一零年成立,從事向江蘇省的小額貸款公司提供支援服

務。其獲江蘇省金融辦公室委託開發一套計算機系統,該系統須由江蘇省的所有小額貸款

公司用作財務報告及貸款組合管理用途,並用作江蘇省金融辦公室監管小額貸款公司的業

務營運的報告平台。有關詳情,請參閱本節「信息技術」一段。金農公司亦向小額貸款公司

提供定期培訓及研討會。此外,金農公司受江蘇省金融辦公室委託經營及管理資金池,江

蘇省小額貸款公司可從資金池取得短期貸款以滿足其短期資金需求,而在另一方面則可自

願將日常的未動用資金放置在資金池以獲取利息收入。

截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們自資金池獲

取年期介乎一至三個月的中期資金本金總額分別約人民幣45.0百萬元、人民幣40.0百萬元及

人民幣20.0百萬元,以便於我們的流動資金管理。截至二零一四年、二零一五年及二零一六

年十二月三十一日止年度,我們已向金農公司分別支付約人民幣0.3百萬元、人民幣0.7百萬

元及人民幣0.1百萬元,作為我們自資金池取得資金的成本。此外,我們不時在資金池放置

未動用資金。截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們就

放置在資金池的資金分別收取款項約人民幣0.6百萬元、人民幣0.2百萬元及人民幣0.1百萬

元。

此外,截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們自其

他小額貸款公司取得年期介乎一至六個月本金總額分別約人民幣10.0百萬元、人民幣20.0百

萬元及人民幣13.0百萬元的短期貸款。截至二零一四年、二零一五年及二零一六年十二月三

十一日止年度,我們向其他小額貸款公司支付的利息款項分別約為人民幣0.1百萬元、人民

幣0.7百萬元及人民幣0.6百萬元。

按江蘇省金融辦公室確認,上述有關資金池的安排並無違反法規。我們獲中國法律顧

問告知,上述有關使用金農公司管理資金池的安排並無違反任何適用中國法律及法規,及

我們向其他小額貸款公司借款並無違反任何適用相關中國法律及法規。

基於我們的業務性質,我們於往績記錄期內並無任何供應商。

29. 下表載列於所示日期我們按「五級分類原則」類別劃分的未償還貸款:

於十二月三十一日

二零一四年 二零一五年 二零一六年

人民幣 人民幣 人民幣

千元 % 千元 % 千元 %

正常 442,365 83.7 570,454 92.1 588,991 98.2

關注 68,302 12.9 35,749 5.8 409 0.1

次級 14,156 2.7 9,322 1.5 5,092 0.9

可疑 3,728 0.7 3,197 0.5 1,790 0.3

損失 - - 779 0.1 3,099 0.5

總計 528,551 100 619,501 100 599,381 100

30. 下表載列於所示日期我們的貸款質量分析:

於十二月三十一日

二零一四年 二零一五年 二零一六年

減值貸款比率(1) 3.4% 2.1% 1.7%

減值貸款餘額(人民幣千元) 17,884 13,298 9,981

應收貸款總額(人民幣千元) 528,551 619,501 599,381

撥備覆蓋率(2) 135.9% 168.5% 188.7%

減值虧損撥備(人民幣千元)(3) 24,296 22,409 18,837

減值貸款餘額(人民幣千元) 17,884 13,298 9,981

減值虧損撥備率(4) 4.6% 3.6% 3.1%

逾期貸款餘額(人民幣千元) 14,258 46,785 10,069

應收貸款總額(人民幣千元) 528,551 619,501 599,381

逾期貸款比率(5) 2.7% 7.6% 1.7%

31. 31 個員工

32. 於二零一四年、二零一五年及二零一六年十二月三十一日,我們的逾期貸款分別約為

人民幣14.3百萬元、人民幣46.8百萬元及人民幣10.1百萬元,分別佔我們應收貸款總額約

2.7%、7.6%及1.7%。於二零一五年十二月三十一日逾期貸款結餘有所增加,主要由於向與

彼此有關聯的三名借款人作出的若干逾期抵押貸款所致,該等貸款處在還款計劃之中,正

在安排出售若干房地產以償付逾期貸款。該三名借款人所欠逾期貸款本金(連同應計利息收

入)於二零一六年十二月三十一日已悉數償還。

33. 儘管我們致力收回逾期貸款,惟基於我們的業務性質,我們或未能收回逾期貸款(不

論為全部或部分)。如有貸款已產生減值虧損的客觀證據,則我們根據「五級分類原則」將有

關貸款記錄為減值及確認相關減值虧損金額。倘有客觀證據顯示貸款的估計未來現金流受

一項或多項因素影響而有關影響能可靠估計,則應收貸款被識別為已減值貸款。於往績記

錄期,我們已識別的減值貸款包括呈現減值客觀證據的逾期貸款。另一方面,關於客戶被

視作為有良好信貸記錄或擁有足夠抵押品的逾期貸款則不列作已減值類別。於二零一四

年、二零一五年及二零一六年十二月三十一日,我們的已逾期但未減值的應收貸款分別約

為人民幣3.5百萬元、人民幣33.5百萬元及人民幣87,570元。有關詳情,請參閱本招股章程

「業務-撥備政策及資產質量」一節。於二零一七年二月二十八日,在二零一四年、二零一

五年及二零一六年十二月三十一日的未收回逾期貸款中,我們僅完全收回逾期貸款本金額

分別約人民幣9.8百萬元、人民幣30.9百萬元及人民幣24,600元,當中需約少於一個月至約

3.5年以完全收回該等逾期保證貸款的本金,以及約少於三個月至約三年以完全收回該等逾

期抵押貸款的本金。在該等逾期抵押貸款中,我們已收回逾期貸款本金約人民幣4.2百萬

元,當中由房地產抵押物作抵押,通過止贖程序,整個收回程序需約八個月至約三年。一

般而言,收回逾期貸款所需時間視各情況而有所不同,視乎就償還計劃達成協議所需時

間、償還時間表,以及(如適用)止贖程序所涉及時間等因素而定。

34. 二零一五年以前,我們一般採取商業上較寬鬆的方法來接受和考慮客戶的貸款展期請

求。自二零一五年起,我們整體上則已採取更保守取態的風險管理,據此,我們開始勸阻

客戶申請貸款展期,並採取較嚴格的審查以考慮授出任何貸款展期,以改善我們貸款組合

的一般質素,進一步降低我們的信貸風險敞口。因此,於截至二零一四年、二零一五年及

二零一六年十二月三十一日止年度各年,我們的展期貸款比率由13.2%大幅降至5.7%,再降

至1.1%。截至二零一四年、二零一五年及二零一六年十二月三十一日止年度,我們分別在

客戶提出的111項、25項及11項貸款展期要求中,拒絕了其中13項、16項及10項。

11 : greatsoup38(830)@2017-06-05 02:37:51

35. 家族集團

36. 陳素權:8237、1673

37. 許磊:1280

38. 黃日東:1260、1265、720、2016、1543、1579、1635、6122

12 : greatsoup38(830)@2017-06-05 02:38:50

39. 控股股東投資的其他業務

於最後實際可行日期,柏泰集團及聯泰廣場均作為被動投資者於民泰銀行持有10%權

益,而柏泰集團以作為被動投資者的身份於中成銀行持有8%權益。

有關民泰銀行及中成銀行的一般資料

於最後實際可行日期,民泰銀行主要在揚州邗江區從事銀行業務(定義見本招股章程下

文「控股股東投資的其他業務-民泰銀行及中成銀行與本公司在主要業務方面的競爭有限且

並不激烈」一段)。民泰銀行的其餘股權則由浙江民泰商業銀行股份有限公司、無錫協新毛

紡織有限公司、常州君豪紡織品有限公司及揚州沃源紡織服裝廠分別擁有約51%、約10%、

約10%及約9%,彼等均為獨立第三方。

於最後實際可行日期,中成銀行主要在揚州市廣陵區從事銀行業務。中成銀行的其餘

股權由成都農村商業銀行股份有限公司、揚州金企鵝毛紡有限公司、揚州江陽 製品有限

公司、江蘇中顯集團有限公司及江蘇帝一集團有限公司分別擁有約60%、約8%、約8%、約

8%及約8%,彼等均為獨立第三方。

於最後實際可行日期,民泰銀行及中成銀行的註冊股本分別為人民幣115,000,000元及

人民幣200,000,000元。

民泰銀行及中成銀行與本公司在主要業務方面的競爭有限且並不激烈

於上市後,柏泰集團及聯泰廣場於民泰銀行及中成銀行(均主要從事銀行業務)所持有

的股權將繼續由柏泰集團及聯泰廣場保留。董事認為於民泰銀行及中成銀行的有關投資不

應列入本公司,而民泰銀行與中成銀行在主要業務方面的競爭有限且並不激烈,原因如

下:

‧ 柏泰集團及聯泰廣場為被動投資者,於民泰銀行及中成銀行僅持有少數股權。

‧ 於最後實際可行日期,並無民泰銀行及中成銀行的董事會、監事會及高級管理層

任何成員於我們董事會、監事會或高級管理層擔任任何職位,反之亦然;董事確

認,於最後實際可行日期,由於控股股東僅為民泰銀行及中成銀行的少數股東,

其並無參與民泰銀行及中成銀行的管理。

‧ 民泰銀行及中成銀行主要從事吸收公眾存款;提供短期、中期及長期貸款;辦理

國內結算;辦理票據承兌與貼現;從事同業拆借;從事銀行借記卡業務;代理發

行、代理兌付、承銷政府債券;代理收付款項;以及中國銀行業監督管理委員會

批准的其他業務(統稱為「銀行業務」)。而我們主要集中於向中小企業、小微企業

及個體工商戶提供短期貸款,銀行業務的性質及範圍明顯較本集團的業務廣泛且

有區別。此外,我們作為小額貸款公司,被禁止吸收一般公眾存款作資金來源。

因此,我們的業務資金歷來主要以本身註冊資本、內部產生資金、銀行借款以及

不時來自其他機構(包括金農公司及其他小額貸款公司)的短期借款提供支持。

‧ 我們獲授權在揚州從事農村小微貸款業務,主要專注於為中小企業、小微企業及

個體工商戶提供服務。於往績記錄期,我們所提供的貸款一般屬短期性質,期限

為12個月內,而民泰銀行及中成銀行亦可提供中期及長期貸款,從而滿足借款人

的不同需要。

‧ 於往績記錄期,我們向客戶授出的貸款本金額小於人民幣3,000,000元。中成銀行

及民泰銀行可提供本金額為人民幣10,000,000元以內的貸款。

‧ 誠如我們中國法律顧問所告知,本公司的日常經營主要由揚州市金融辦公室監

督,而民泰銀行及中成銀行的日常經營主要由中國銀監會揚州監管分局監督。

‧ 民泰銀行及中成銀行為村鎮銀行而本公司為小額貸款公司,據Ipsos所告知,村鎮

銀行考慮及發放貸款的基準一般較本公司為高。村鎮銀行一般僅接受第一押記而

本公司一般接納第一押記或第二押記。就有關貸款擔保人而言,村鎮銀行一般要

求中型或大型企業擔任擔保人而本公司一般考慮個人或小企業為合資格擔保人。

村鎮銀行一般須較本公司長的時間審批貸款,但提供更優惠利率。

‧ 據Ipsos所告知,客戶會綜合考慮自身貸款能力及條件以及需求資金緊急程度,決

定在村鎮銀行或在小額貸款公司貸款。如客戶符合村鎮銀行的貸款條件,且資金

需求不緊急,則通常會選擇在村鎮銀行借貸而不會考慮在小額貸款公司貸款。如

客戶不符合村鎮銀行授出貸款條件或資金需求較為緊急,則通常會選擇在小額貸

款公司貸款而不會考慮在村鎮銀行借貸。村鎮銀行與小額貸款公司在發放貸款時

有著不同的限制與考量,因此在實踐中彼等服務相對不同的客戶群。

與民泰銀行及中成銀行比較,本公司所聚焦的是不同的客戶群及客戶需要,我們的貸

款在多個方面一般有別於民泰銀行及中成銀行,即(i)相比我們的業務,民泰銀行及中成銀

行的銀行業務範圍顯著較為廣闊且有差別;(ii)民泰銀行及中成銀行提供的貸款較我們提供

予客戶作為小微貸款者,為時較長,數額較大;(iii)村鎮銀行如民泰銀行及中成銀行所考慮

授出貸款的基準一般高於本公司,其中可能包括,村鎮銀行基本只接受第一押記作為抵

押,而我們接受第一及第二押記作為抵押,以及村鎮銀行一般要求中型或大型企業作為擔

保人,而我們則接受小型企業或個人擔任合資格擔保人;及(iv)批核貸款的時間亦有分別,

我們的貸款業務安排,一般是要滿足客戶的臨時及緊急資金需要,所以普遍的貸款批核時

間較村鎮銀行例如民泰銀行及中成銀行的為短。基於上文所述,我們的董事認為,我們服

務的客戶基礎不同於民泰銀行及中成銀行,而民泰銀行及中成銀行與本公司在主要業務上

的競爭有限且並不激烈。因此,控股股東或其各自的聯繫人於民泰銀行及中成銀行所擁有

的股權不太可能在重大方面與我們的主營業務有直接或間接的競爭。

13 : greatsoup38(830)@2017-06-05 02:40:13

40. 安永

41. 2016盈利降36%,至3,860萬,輕債

14 : GS(14)@2018-01-24 15:28:55

自 願 性 公 告

本 公 司 與 滬 深 金 控 簽 訂 戰 略 合 作 協 議

本公告由揚州市廣陵區泰和農村小額貸款股份有限公司(「本公司」)自願刊發。

戰略合作協議

本公司董事(「董事」)會(「董事會」)欣然宣佈,於二零一八年一月二十三日,本公司

與滬深金控資產管理有限公司(「滬深金控」)簽訂了一份戰略合作協議(「戰略合作協

議」),有效期為三年。根據戰略合作協議,雙方將在供應鏈金融、中小企業融資、

互聯網金融等多個領域展開深入合作,助力普惠金融發展。

訂立戰略合作協議之理由及裨益

本公司認為,借助自身為中小企業提供貸款的服務經驗和滬深金控的貸款業務平台

及普惠金融實踐經驗,雙方將攜手探討為中華人民共和國(「中國」)中小企業提供更

加靈活、便利和高效的金融服務方案,支持中國中小企業的快速成長。本公司將以

此為契機,優化貸款服務、加快市場拓展,提升競爭力。

有關滬深金控之資料

滬深金控是滬深控股有限公司的全資子公司。滬深金控目前擁有國盛眾宏(杭州)資

產管理有限公司、深圳前海雲軒互聯網金融服務有限公司兩家子公司。滬深金控的

業務範圍主要為供應鏈金融、為中小企業提供融資服務、互聯網金融等。滬深控股

有限公司,是一家依據中國法律於2016年3月1日成立的有限責任公司,註冊資本

為10億元人民幣,是商業網點建設開發中心全資發起設立的綜合性控股公司。商業

網點建設開發中心,是1993年10月11日經中央機構編製委員會辦公室批准成立的

司局級國家事業單位,隸屬於國務院國有資產監督管理委員會,致力於中國城市商

業網點規劃、開發建設、資產管理等事業。

就董事所知及經所有合理查詢,滬深金控及其最終實益擁有人均為獨立於本公司及

其關連人士(定義見香港聯合交易所有限公司創業板證券上市規則)之第三方。

董事認為,戰略合作協議之條款屬公平合理,並符合本公司及股東之整體利益。若

本公司與滬深金控進一步簽訂戰略合作協議涉及的具體金融業務協議,本公司將適

時公告。

15 : GS(14)@2018-03-18 17:22:09

盈利增5成,至5,400萬,輕債

16 : GS(14)@2018-03-18 17:22:09

盈利增5成,至5,400萬,輕債

17 : GS(14)@2018-03-24 10:10:15

盈利降1成,至1,330萬,5,300萬現金

18 : GS(14)@2018-07-19 07:45:01

本公司董事(「董事」)會(「董事會」)謹此知會本公司股東(「股東」)及潛在投資者,

根據本公司截至二零一八年六月三十日止六個月之未經審計管理帳目及目前可取得

資料初步評估,本公司預期截至二零一八年六月三十日止六個月的股東應佔溢利與

去年同期(已在本公司二零一七年中期報告中公佈)相比較,將錄得不少於 70%的增

長。董事會認為有關溢利的增長主要由於本公司首次公開發行股票募集的資金已動

用於其業務導致利息收入增長,及本公司無上市費用使費用減少所致。

19 : GS(14)@2018-08-25 02:55:15

盈利增80%,至3,700萬,重債

20 : GS(14)@2018-11-09 07:39:01

盈利增6成,至5,500萬,輕債

21 : GS(14)@2019-02-10 15:56:13

https://www.cachet-group.com/media-chi

8252 1739

http://video.sina.cn/news/2017-1 ... fuzmy0615914.d.html

视频:采访臻卓资产CEO周芊汝

https://hk.news.appledaily.com/l ... e/20190204/20606012

新年前夕,投資者早已「收爐」,然而金魚缸內的恩怨依然沸騰。連日來,香港多處出現街招、紅油。先是跑馬地豪宅上林,凌晨時分,停車場內一輛私家車被淋油,車身滿佈紅色油漆。灣仔美國萬通大廈更六日內兩度遭人淋紅油,外牆上同時貼出幾張追債街招。雖然時間、地點不同,出手者咄咄進逼,矛頭皆衝着同一名女子周芊汝而來。

這名40多歲的周芊汝,可說是股壇新晉小辣椒。本來在大行工作的她,持有證監1、4、9號牌,前途一片亮麗,是金融界炙手可熱的基金經理。她選擇從大企跳出來自己「搵食」,開始涉足細價股,其中一隻就是老牌珠寶製造的保發集團(3326)。然而新股上市後,保發股價「妖」氣沖天,有份玩這隻股票的玩家亦告失手,據知牽涉其中的,包括舖壇老手。

撰文、攝影:財經組

周芊汝出席保發集團掛牌上市,與保發主席簡健光合照。

周芊汝出席保發集團掛牌上市,與保發主席簡健光合照。

遭淋紅油的地點,位於上林停車場,翻查周芊汝創辦的資產管理公司臻卓集團,負責人正是報住上林;另一被貼街招的美國萬通大廈,則是臻卓的辦公室所在地。事後,周芊汝透過律師樓發聲明,澄清自己沒有財政問題,及已就事件報警。

外表有點像TVB女藝人張曦雯的周芊汝,在金融界打滾多年,履歷甚有睇頭,先在香港中文大學修讀工商管理學士畢業,亦持有美國康奈爾大學的碩士學位。畢業後,曾於美國GE Capital及花旗銀行工作,後來回流返港,先後加入摩根大通及瑞銀等大行,前後工作近十年。翻查證監會,她同時持有「1號牌」(證券交易)、「4號牌」(提供證券意見)及「9號牌」(資產管理)的負責人員(Responsible Officer)。現時RO在行內十分吃香,單是持有「9號牌」月入起碼過10萬。2003年,只有廿多歲的她,以208萬元買入北角威景台一個單位連車位,2013年以1,050萬元賣出,大賺八球。

投行不易做,周芊汝亦不甘平凡。在大行打滾多年的她,2015年自立門戶,創立資產管理公司臻卓集團,為大型家族提供財富管理服務,其網站指公司管理資產超過50億美元,臻卓同時在深圳前海設立股權投資公司,可謂「食正」內地富豪湧港大搞金融的趨勢。正所謂人靠衣裝,尤其在金融圈中,銜頭越多越好,在金融圈打滾多年的周芊汝深諳此道,學一眾富二代,加入不同社團提升自己社會地位等,包括香港金銀首飾工商總會榮譽主席,及香港仁愛堂總理和董事局成員,亦是廣西賀州市工商總會秘書長等。

貨源歸邊 輕易炒上

自走出大行後,她首隻以個人名義涉足超過5%的股票是2016年上市的保發集團。周芊汝為香港金銀首飾工商總會榮譽主席,保發亦是本港珠寶製造商及批發商,當日招股價為0.93元,公開發售超購12倍,是2016年首隻上市的新股,上市首日曾大升一倍。掛牌當日,周芊汝穿露膊短裙出席敲鐘儀式,一副戰鬥格,與主席在傳媒前握手合照。

保發上市不足一個月已發出「盈警」,但股價仍然勢如破竹,一度較招股價0.93元炒上逾六倍。如此輕易炒上,因為「貨源歸邊」。原來證監會早在4月時就指保發股權高度集中,其中有16名股東合共持有已發行股本之26.59%。保發三名主要股東及一名執行董事則持有股份71.25%,兩者合共97.84%,俗稱「街貨」只有2.16%。5月份,保發股價見頂後一直回落,「派貨」味濃。

根據資料,周芊汝首次披露持股量是2017年6月,個人共持股8.47%,其平均買入價約為1.6元,同年8月,保發建議股份拆細,為再次炒上作準備。保發股價在周芊汝增持後開始上升,拆細後更加升不停,由1.1元水平起步,至2017年9月開始火箭式上升,疑似有大戶入手。記者翻查保發在中央結算系統持股紀錄的股份,發現該大戶將貨存放於富匯證券,首次買入價為2.85元,接近保發最高位時再度掃貨,最高平均每股買入價為7.13元,共持有保發0.48%股份,買貨成本近4,000萬。

大戶失手 周芊汝獨贏

翻查資料,富匯證券揸fit人為張貽輝,是仁濟總理,富匯證券報住的曼克頓山地址,正是由投資舖市老手,以物流起家的「物流張」張順宜及其太太持有。張順宜為民生物流老闆,卻以投資舖市所為人熟悉,但「物流張」近年也曾向傳媒表示有投資股票。富匯證券的大戶增持後,股價以「火箭式」向上衝,11月保發升至7.5元後,由至12月開始急跌,去年一度低見0.4元水平。大戶見勢色不對,開始出現「人踩人式」沽貨,一個月內,套現近3,000萬,惟當時保發跌勢已成,以當日收市價3.05元計,餘下0.4%市值只有約164萬元,就算全數沽清仍大蝕千萬。不過大戶沒有選擇全數「斬纜」,三個月內再次買入「溝貨」,再次投入約1,600萬,增持至0.48%。

保發並沒有保大戶發財,股價更失守1元,變身仙股。大戶此時面對現實,開始減持,套現約1,000萬元,持股0.27%,市值只餘250萬元,賬面大蝕1,500萬元。相反,周芊汝則絲毫沒有損手,她前後六次減持保發合共1.55%,其中五次減持價位由3元至7元水平,都較其買入價1.6元為高。保發市值由高位50億縮水至9億。在如此波幅的股價之下,眾人皆輸她獨贏。記者曾致電周芊汝,惟其手提電話一直未能接通。

近年,「妖股」充斥市場,有細價股玩家透露部份玩法:「是夾埋一齊踢高咗隻股票,不過唔可以話走就走,買賣要有秩序,如果有人唔保持隊形,一個拎錢去買,另一方面就有人高位沽貨,算點呢?」

「物流張」十分低調,過去只接受記者電話訪問,外貌從未曝光,他的發迹之路主要是炒舖「摸貨」,早年曾以850萬買入廟街及永星里交界的舖位,買入舖位後不足一個月,已升值逾一成,故隨即沽貨獲利。該舖位賣家為糖百府老闆李文斌,他完成交易死線前轉售予張順宜,即李文斌已經是摸第一手,張順宜更是「摸上摸」,不足一個月速賺80萬。

中環中心劈價沽貨

不過近日舖市、商廈難炒,「摸貨王」亦要面對現實。他兩年前涉足中環中心,最後更劈價沽貨收場。誠哥摸頂出貨,長實(1113)2017年出售中環中心75%股權及一批車位,當時以天價402億元(每方呎約3.3萬元)賣予中港合資的財團,「殼后」朱李月華及世茂(813)主席許榮茂成為股東之外,「物流張」也是其中之一。然而,他們在籌錢上並不順利,摩根士丹利透過發行高息分層票據,籌組逾六成資金予買家,惟有傳票據年息高達9至15厘,年期介乎18至24個月。現時中美貿易戰令市況不穩,樓市轉勢或對未來估值帶來負面影響。面對高息票據利息壓力,有傳這班財團更要過大海撲水。

張順宜是財團七個買家當中,第一個劈價沽貨離場,他原以11.18億元賣出49樓,較曾傳出的洽購價低約逾一成四。他另持有的43樓,最後亦以比意向呎價低百分之七出售。炒燶股票兼被磚頭砸住,都咪話唔傷,祝願豬年諸君烏氣盡消。

22 : GS(14)@2019-04-25 07:01:42

轉主板

23 : GS(14)@2019-05-11 10:22:49

虧,輕債

Next Page