- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

蘋果第三財季財報:中國市場表現出乎意料

http://www.infzm.com/content/1025297月22日,蘋果公司發佈2014財年第三財季業績。第三財季營收為374.32億美元,較上年同期353.23億美元增長6%;淨利潤為77.48億美元,比去年同期的69.00億美元增長12%。

《華爾街日報》援引湯森路透(Thomson Reuters)消息,此前分析師給出的平均預期為當季利潤74.9億美元,收入379.9億美元。以此來看,蘋果公司第三財季淨利潤高於預期,但營收未能達到預期。

蘋果公司董事會宣佈,將向公司的普通股股東派發每股1.47美元的現金股息,這筆股息將於2014年8月14日向截至2014年8月11日營業時間結束的在冊股東發放。

中國市場的表現出乎意料

據彭博社消息,蘋果公司首席執行長庫克(Tim Cook)在電話會議上表示,儘管蘋果公司已經預料到中國市場會有強勁表現,但是實際情況仍然出乎意料。

庫克(Tim Cook)稱,強勁的iPhone銷量主要來自金磚四國(即巴西、俄羅斯、印度和中國)的需求推動。其中,中國市場的幾組數字特別需要點出,與去年同期相比,上季度iPhone在大陸的銷售量增長了48%,全球市場僅增長9%;Mac機銷量增長了39%,全球市場僅增長13%;iPad增長51%,而全球市場則下滑8%。

上個季度蘋果在整個大中華地區的營收為59.35億美元,同比增長了28%。這也是所有地區中表現最搶眼的。財報顯示,美洲部門營收為145.77億美元,同比僅增長1%;歐洲部門營收為80.91億美元,同比增長6%;日本部門營收為25.64億美元,同比增長1%;亞太其他地區營收為21.61億美元,同比增長6%。

能否開創新產品

自2010年推出ipad以後,蘋果公司在創新性方面一直沒有什麼作為,而目前ipad的全球銷量又在持續下滑階段,因此其對大屏手機寄予厚望,希望從三星電子等大屏手機生產商那裡分一杯羹。

據《華爾街日報》此前報導,知情人士透露,蘋果公司要求供應商在12月30日前生產7000——8000萬台新一代大屏iPhone手機,其中包括4.7英吋和5.5英吋兩款機型。蘋果對iPhone 6的預期遠超過去年iPhone 5S和5C(4英吋)推出時的5000——6000萬台的首批訂單量;預計即將發佈的這兩款機型都將配有類似iPhone 5S的金屬外殼,並有多種顏色可選。

除此之外,蘋果公司的一款智能手錶產品也在近期被授予一項專利。該款智能手錶可以接收電話提醒和社交媒體信息通知,提供GPS數據,播放媒體,感知身體數據,可用手勢控制。

據騰訊科技消息,在過去的兩年當中,蘋果總是選擇在9月份發佈新款iPhone手機。期待著大屏幕iPhone手機將提振公司股價,包括Canaccord Genuity的邁克爾·沃克利(Michael Walkley)在內的分析師均預計,大屏幕iPhone的上市,將會讓蘋果的銷售數據創出歷史新高。考慮到蘋果此前以1股拆7股的比例進行了拆股,該公司當前的股價已接近於歷史最高股價。

第二季財報掉漆 獲利慘跌九三% 20家店裝修 就讓85度C賺嘸錢?

| ||||||

F-美食財報出爐,今年第二季每股只賺○.○六元,跌破投資人眼鏡,也因此被法人調降評等。全球連鎖店逾八百家的餐飲品牌85度C,究竟怎麼了?

撰文‧許瓊文 對一個在全球擁有八○一家門市的連鎖品牌來說,其中二十家門市停業進行裝修,會對單季營運造成多大影響?這是目前不少法人最想對F-美食(85度C)提出的問題。 F-美食半年報日前出爐,第二季單季營收為四十一.二三億元,較去年同期成長一五%,營業費用二十二.四五億元,較去年同期增加近二五%;成本大增下,拖累單季稅後純益,僅有八五九萬元,較去年大幅衰退九四%,每股稅後純益(EPS)只有○.○六元,創歷年單季新低。 關於這樣的成績,F-美食投資人關係協理李翰霖表示,由於第二季中國市場約有二十家門市進行二代店的改裝,影響所及,除了牽制營收成長之外,改裝所產生的成本,也使營業費用同時增加。 李翰霖強調,這次二代店的改裝時間普遍拉長到二個月之久,而這些店業績平均都在每月五、六十萬元人民幣以上。本刊記者去電上海一家85度C門市,詢問改裝二代店的實際影響營運時間,「大概花了一個半月吧!」與公司說法稍有落差,但以此計算,二十家門市改裝的影響營收程度,的確可能在一億元新台幣左右。 對於改裝造成營業費用增加的說法,業界略有意見。安侯建業會計師事務所會計師陳振乾表示,改裝門市所需的花費理論上應被視為「資本支出」,「除非是採取極度保守的會計原則,或者對新設備的未來效應不甚樂觀,才會一次認列所有費用。」李翰霖回應,事實上,除了認列「部分」改裝費用外,上半年新開四十五家分店,也是營業費用上升的原因。 整體而言,公司的解釋似乎合理,但二十家店裝修就讓獲利暴跌畢竟太過嚇人,於是,市場認同度一向甚高的F-美食,也已被部分法人列入「觀察名單」。「八○一家門市當中的二十家店就能左右公司賺錢與否,風險未免太過集中,且未來二代店計畫還會繼續,難保公司獲利不會動輒來個劇烈變動。」一位法人質疑。 對此,李翰霖表示,「這次是第一次進行改裝,缺乏經驗,因此耗費時間比預期更長,未來在累積經驗後,就能降低改裝成本,甚至不一定要整家店都停止營業,才能改裝。」依證交所資料,F-美食目前本益比高達七十七倍,是王品的兩倍半以上水準,但公司自二○一一年以來EPS一路減少,自一一年的八元以上降至去年的四.○七元,今年上半年EPS一.三六元,也較去年同期衰退四成,以此成績,加上第二季財報在法人心中留下的問號,若要維持高檔的股價和本益比空間,恐怕必須加速繳出一張漂亮的成績單。 | ||||||

Twitter高管電話會議解讀第三季財報:如何應對用戶增長放緩

來源: http://www.gelonghui.com/forum.php?mod=viewthread&tid=3631&extra=page%3D1|

本帖最後由 晗晨 於 2014-10-29 13:56 編輯 Twitter高管電話會議解讀第三季財報:如何應對用戶增長放緩 Twitter今日發布自去年11月上市後的首季財報。財報顯示,2013年第四季度Twitter總營收2.43億美元,同比增長116%;凈虧損為5.11億美元,去年同期為凈虧損870萬美元。 截至2013年12月31日,Twitter月平均活躍用戶為2.41億人,相比去年同期增長30%;移動業務月平均活躍用戶為1.84億人,同比增長37%,占月平均總活躍用戶的76%。 財報發布後,Twitter CEO迪克·科斯特羅(Dick Costolo)、CFO邁克·古普塔(Mike Gupta)等高管出席了隨後舉行的網絡電話會議,解讀財報要點並回答分析師以及Twitter用戶的提問。 以下為電話會議問答環節主要內容: 摩根大通分析師道格拉斯·安穆斯(Douglas Anmuth):首先,能否談談到目前為止你們圍繞內容組織所做的試驗。當你們認為需要做出調整時,你們如何確定最佳調整時機?此外,能否進一步談談你們如何驗證國際用戶數? 諾托:關於第一個問題,關鍵詞在於“試驗”。很明顯,Twitter一直是實時網絡。當我們考慮用戶體驗時,這是優先級最高的一點。然而有時,一些與你相關度很高的事件發生在打開Twitter應用的1小時之前。我們認為這里存在獨特的機會:我們可以向你展示高相關度內容,即使相關事件並非最近發生。但最需要強調的一點是,Twitter一直是實時網絡。 我們已通過多個項目進行了試驗。其中一個例子是,用戶在移動應用中反複刷新,但沒有任何新內容出現。在這種情況下,我們將展示我們認為最相關的內容。這是我們進行嘗試的一個方面。 關於如何檢驗國際用戶數,以及對月活躍用戶數(MAU)的影響,過去兩個季度,我們正在更好地了解,如何通過MAU的凈增長來確定相關舉措對某一季度MAU的影響。 關於檢驗亞洲市場用戶數的問題,我們已發現,更高的檢驗標準將對用戶數數據造成負面影響。由於這一項目,我們的MAU減少了100萬到200萬。 巴克萊分析師保羅·沃格爾(Paul Vogel):能否進一步談談,在廣告業務方面你們開展的零售項目。你們嘗試了“購買”按鈕,而近期還收購了CardSpring。這些舉措發揮了什麽樣的作用? 科斯特洛:圍繞正在進行的商務項目,收購CardSpring將團隊聯系在了一起。關於Twitter推出的“現在購買”按鈕,我不願對未來的前景做過多的判斷。 我們正在繼續探索關於開展“瞬時商務”的方式,以及這一領域的多方面機會。我們仍將繼續推進這樣的探索,因此我們當前推出什麽樣的產品並不代表我們將永久維護這些產品。 德意誌銀行分析師羅斯·桑德勒(Ross Sandler):首先,未登錄用戶每月訪問Twitter頁面的情況如何,這些用戶查看的內容相對於已登錄用戶占多少比例?能否談談,是否有可能推出新產品,增加用戶參與度?其次,你們暗示,第四季度的廣告營收增長率約為80%,低於前幾個季度的110%到130%。目前廣告量情況如何,你們對第四季度廣告業務的看法如何? 諾托:關於未登錄用戶,我們可以說的唯一一點是,包含已登錄和未登錄用戶數在內的用戶總數是已登錄用戶數的2到3倍。除此之外我們不能提供更多數據,而這一數據目前仍沒有改變。 我可能不會給你更具體的數據,但可以定性地解釋一下目前的情況。我們知道具體的數據,也在進行研究,並嘗試創造獨特的體驗。我可以介紹一下用戶遇到的4種情況。 第一種情況是,未登錄用戶來到Twitter網站主要是由於在主流搜索引擎中搜索了某個人物,點擊了標簽和姓名,隨後登錄了Twitter的用戶個人信息頁面。這是我們試驗最多的第一種體驗,我們嘗試為這樣的用戶增強個人信息頁面。而我將在第二種情況中介紹,自這樣的項目啟動以來,我們又發現了什麽。 第二種情況是,當某些用戶進行普通搜索,而不是搜索人名時,這可能是關於某一話題,或某種興趣愛好。這時,用戶將會打開Twitter消息詳情頁面。這里沒有別的消息,只有這一條消息,沒有廣告、沒有商業、沒有協作篩選,僅僅只是這一條消息。 第三種情況是用戶打開我們的主頁或應用,他們沒有登錄,而是可能需要進行一次搜索。這時,他們開始關註目前發生的事件,但卻一無所獲。他們必須登錄。然而他們沒有登錄,而是直接離開了頁面。 最後一種情況在於,當某人通過我們的合作夥伴,例如CNN或ESPN查看到某條消息時,他們會點擊消息,隨後打開我們的應用或網頁。這時,他們將面臨類似的情況。如果不登錄,那麽他們只能獲得很少的內容。對我們來說,所有這些情況都能帶來獨特的機會,創造出沈浸式體驗。 提供同時具有深度和廣度的內容將給用戶帶來價值,使用戶想要使用Twitter。這與我們以往的方式不同,即我們要求用戶登錄,隨後才能獲得信息。 關於個人頁面的數據,我們上季度介紹了相關情況。過去一個季度我們也對一些指標進行了跟蹤。我們已看到,個人頁面展示量增長了83%,個人頁面上的個人Twitter消息滾動增長了77%,媒體時間線展示量增長了超過500%,媒體時間線滾動增長了超過200%,個人頁面上的消息轉發增長了11%,個人頁面上的消息收藏增長了15%。 這些數據已開始表明,我們如何根據用戶的訪問情況向他們提供獨特的內容,以滿足他們特定的需求。我們將繼續在用戶中進行試驗,把握這樣的機會。 關於業績展望,我可以說的是,我們的廣告加載率或廣告覆蓋仍然很低。同比來看,我們營收增長的絕大部分來自點擊優化,當然廣告覆蓋也有所貢獻。 我們仍認為,我們的用戶群體有著很大的商業化潛力。這一點沒有改變。業績展望的改變僅僅是由於,我們作為一家上市公司已有1年多時間。 對於季度數據,我們有了更好的了解。這是可預測的,但以往我們選擇了保密。目前,我們只是將天平向著機會的一方傾斜,而不是繼續保持機會和風險的平衡。 Twitter投資者關系負責人克里斯塔·貝辛格(Krista Bessinger):下一個問題來自Twitter。BTIG的里奇·格林菲爾德(Rich Greenfield)問,隨著重新展開與第三方開發者的合作,你們為何不與TweetDeck和Flipboard等公司合作投放廣告? 科斯特洛:首先讓我來談談我們重新與第三方開發者展開合作的背景。我們上周發布了移動軟件開發平臺Fabric,這一平臺完全是為開發者服務,從他們開發應用的第一天,到他們發布應用,推動應用的發展,以及到他們實現應用的商業化,擴大商業化的規模。 成為整個移動應用市場基礎的一部分將帶來機會,我們知道這一領域有著大量機會。很顯然,這其中包括幫助開發者推動應用的商業化,這也是MoPub成為Fabric SDK(軟件開發包)一部分的原因。 我們將思考並尋求相關機會,將我們的原生廣告推廣至其他基於Twitter的服務,例如TweetDeck,以及整個移動應用生態系統。 RBC資本市場分析師馬克·馬哈尼(Mark Mahaney):第一個問題關於用戶互動趨勢。以往,每MAU時間線瀏覽量的指標可能引起了一些疑慮和擔憂。你們未來是否會使用其他指標,使我們更好地了解用戶互動情況? 其次,如果你們考慮不同人群的互動趨勢,那麽你們會關註什麽樣的人群?你們是否看到,不同人群帶來不同的機會?是否有某一類人群的互動水平明顯高於平均水平,而你們嘗試推動其他人群向同樣的方向轉化? 諾托:我可以說的是,每MAU時間線瀏覽量仍是我們公開發布的衡量用戶互動的指標。我們也會關註其他一些指標。轉發和收藏等用戶互動指標同樣呈現積極趨勢。關於每MAU時間線瀏覽量,我們花了很多時間去進行不同人群的分析,並取得了令人鼓舞的成果。 如果我們關註14個不同群體,其中7個群體是第二季度新加入的,而另7個群體加入時間很早,那麽最近加入的群體將有著較低的每MAU時間線瀏覽量。不過趨勢表明,新加入的7個群體最終將趨向於較老群體的水平。我們會看到整體數據趨於一致。這些新加入的用戶群體對產品越來越熟悉,互動程度越來越高,最終達到較老群體的水平。因此,這是一個令人鼓舞的跡象。 科斯特洛提到,我們有著遠大的目標,即吸引全球最多的用戶。我們還沒有提供日活躍用戶數數據,我們確實還沒有開展特定的項目,以跟蹤今天當天的數據。隨著這些項目的調整,我們將考慮其他指標,但我們現在還沒有這樣做。 高盛(分析師希斯·特里(Heath Terry):我知道你們專註於持續的優化。新的產品和工程管理者會影響用戶看待Twitter方式,那麽他們是否正接近你認為的正常開發速度?相對於過去一年,你如何描述他們對產品和技術的看法? 科斯特洛:我要重複開始的一些說法。對於我們當前的戰略,過去一年的戰略執行情況,以及我們所完成工作的質量,我感到滿意。正如之前所說,關鍵在於,我們加快了執行速度,而你也提到了這一點。我可以談談更多細節。 關於執行速度,我所說的是從假設到原型、從原型到試驗、從試驗到發布,整個周期中的叠代。通過產品和工程團隊的一同工作,我希望看到這樣的步伐和協作。作為一名CEO,你總是希望看到這樣的情況,而我們也需要進行一些基礎開發,使團隊能更快地行動。 貝辛格:下一個問題來自Twitter。Topeka資本市場的維克多·安東尼(Victor Anthony)問,在第二季度財報電話會議上,你們提到,並沒有任何結構化的問題導致你們無法實現與其他社交網絡類似的商業化水平。你們認為,能在多長時間里縮小這樣的差距,你們要如何去做? 諾托:是的,這樣的說法總體沒有問題。我們並未看見任何結構性問題,導致我們無法實現與同行業公司類似的商業化水平。我們需要約10美元的每用戶平均營收,或達到更高的水平。實現這一目標的關鍵驅動因素在於,相對於同行業公司,我們目前的廣告加載率仍然較低,而我們的絕對值仍有很大的提升空間。 為了實現這一程度的商業化,最大的驅動因素在於廣告主。目前,我們仍在推動廣告主數量以及每廣告主支出的增長,我們繼續提升廣告主的投資回報,同時持續推出新的廣告產品,包括推薦視頻廣告、經過優化的中小企業平臺、移動應用下載廣告,以及基於網絡的卡片等。 這些特定的廣告形式幫助廣告主選擇特定的營銷策略或他們希望的項目,從而更好地匹配他們的需求。這將給他們帶來更高的投資回報。隨著我們持續提高投資回報,廣告主將出現明顯增長。我們之所以會和同行業公司有著業績差距,是由於我們正處於一個非常低的水平,但我們有著很大的上升空間。這是首要問題。隨著需求的提升,我們將提高廣告加載率,從而滿足需求。 此外,隨著我們獲得更多的信息,我們將實現更快的速度,並帶來更高的投資回報。這些因素將為我們釋放未來的商業化機會。我們仍在看見廣告主數量和每廣告主支出的增長,這是當前的主要驅動因素。 美銀美林分析師賈斯汀·珀斯特(Justin Post):第一個問題關於應用下載廣告和視頻廣告。這些業務對第三季度業績有何貢獻,未來這些業務是否足以扭轉營收增長減速的趨勢?第二個問題關於第四季度業績展望的減速,這是否受到匯率的影響? 諾托:目前,我們還沒有通過應用下載和視頻廣告獲得較高的收入。我們對這些營收的總額,以及相對於此前季度的趨勢感到高興。推薦視頻廣告仍處於測試中,我們尚未全面發布這一產品。而應用下載廣告已經上線一個季度。 關於匯率的影響,我要說的是,這取決於你的參考點。如果你從7月1日開始計算,那麽匯率的影響是-500萬美元。因此我要強調的是,這取決於你選擇什麽樣的參考點。關於第四季度業績展望,沒有任何數據偏離我們業務的驅動因素。我們所說的僅僅是,我們的天平向機會傾斜,而不是在機會和風險之間維持平衡。 麥格理分析師本·沙赫特(Ben Schachter):從較高的層次來看,在3到5年時間里,你們認為營收大部分會來自核心的已登錄用戶,還是會來自未登錄的普通用戶?此外,關於“分析師日”活動,當天活動的關註重點將是什麽,我們是否會看到為期多年的業績展望? 科斯特洛:關於未來3到5年,我們還沒有明確的答案。但我可以定性地說,我們的未登錄用戶數達到已登錄月活躍用戶數的1到2倍。而我們很有信心,如果能了解了這類用戶的體驗,我們將可以實現商業化。我們的方式是加強用戶體驗,通過廣告實現更高層次的用戶互動。 由亞當·貝恩(Adam Bain)領導的廣告團隊試圖對所有用戶實現商業化,因為這些用戶都有著特定的意圖,尤其是當他們來自搜索引擎,或是從嵌入式Twitter消息或其他網站來到我們的服務,並進行搜索時。 我們知道他們的興趣是什麽,這是廣告瞄準的關鍵。因此我認為,你的問題或許是,我們是否認為,這些用戶是可以商業化的。而我的答案是肯定的,在合適的時機,他們是可商業化的,但具體程度可能會有所不同。我們可以告訴你,我們的目標是在全球範圍內吸引最多的每日用戶,這將給股東帶來最大的價值。 關於“分析師日”活動,目前距離我們上市已有1年時間。我們的戰略在過去12個月中不斷演進。這是一個更有抱負的戰略,將促使公司發展壯大,而不僅僅是關註已登錄的用戶。因此,我們希望在“分析師日”活動上介紹我們面對的機會,我們將采取什麽樣的戰略去把握這樣的機會,我們與這些機會之間的距離,以及我們未來的工作優先級。 貝辛格:下一個問題來自Twitter。Hudson Square的丹尼爾·恩斯特(Daniel Ernst)希望知道日活躍用戶數(DAU)占MAU的比例。 科斯特洛:我們在每次財報電話會議上都會遇到這樣的問題,我希望在幾個方面做出澄清。當你提出這一問題時,這取決於具體時間是一年中的什麽時間段,以及你關註的用戶群體是哪一部分。 因此,我希望指出的是,我們不會繼續提供DAU與MAU之間的比例數據,直到我們提出驅動這一數據的特定戰略。如果你關註第二季度和第三季度我們的前5大市場,由於存在季節性差異,你會發現,我們前5大市場的DAU與MAU比例都處於略高於50%的水平。 如果你關註我們的前10大市場,那麽第二季度和第三季度DAU與MAU的比例為接近50%至50%多。而如果你關註占我們用戶總數80%的前20大市場,那麽DAU與MAU的比例為接近50%。 這與我們以往報告的數據一致。但我希望澄清,某些市場的比例高於50%,某些則較低,這取決於這些是否是新興市場,以及你關註一年中的什麽時間段。 瑞銀分析師埃里克·謝利丹(Eric Sheridan):能否談談自助廣告產品。在已推出這類服務的國家和地區,你們看到了什麽樣的情況。你們對自助服務的未來有何看法? 另一個問題關於第四季度廣告營收。你們在業績展望中暗示,用戶互動情況第四季度將出現提升。那麽,這是否會影響第四季度的廣告加載率或平均廣告價格? 諾托:關於自助廣告,目前我們取得了令人鼓舞的表現。我們不會詳細討論,最近一個季度我們推出服務的每個國家的情況。我可以說的是,使用我們廣告產品的中小企業廣告主數量上季度大幅增長,而這是我們普及自助廣告平臺帶來的直接結果。我們對此感到很高興。 關於第四季度業績展望,我可以說的是,我們的業績展望反映了自上而下和自下而上的數據,而你采取了自下而上的角度。我們並未受到供應的限制。你的問題暗示,我們目前可能受到了供應的限制。需求是我們營收增長的關鍵動力,而需求很明顯是投資回報的一個函數。這已經反映在我們的業績展望之中。 花旗集團分析師馬克·梅(Mark May):自助廣告服務的普及率如何?自助服務目前或許還不足以推動廣告覆蓋或其他指標。那麽目前你們處於什麽樣的階段。因為我們從其他類似公司處發現,這樣的普及率有可能快速提升。因此我希望知道,你們正處於什麽階段,這將對廣告覆蓋有何影響? 另一個問題關於內容。我希望了解,獨家內容給用戶帶來了什麽樣的價值,你們是否正在采取措施,以獲得來自明星和其他品牌的更多獨家內容? 諾托:關於自助服務及其對廣告覆蓋的影響,我們的自助廣告服務與整個業務相比目前規模仍然較小。我們仍主要采取直接銷售的模式。不過,自助服務的發展趨勢非常積極,但目前仍處於初期階段,對廣告加載率和廣告覆蓋還沒有太大影響。 科斯特洛:在我們向用戶提供價值的過程中,獨家的地區性內容扮演了非常重要的角色。凱蒂·斯坦頓(Katie Stanton)領導的全球媒體團隊專註於確保來自各個垂直領域,包括電影、電視、音樂及政治等領域的獨家內容。 (文章源自 贏美股) |

【深度】阿里三季財報360度全解讀,業績亮瞎雙眼! 財說

來源: http://xueqiu.com/9041141730/32770487昨日盤前$阿里巴巴(BABA)$IPO後首份財報終於閃亮登場,雖然利潤率等出現小幅下滑,但財報亮點多多,更重要的是投資者看多情緒高漲,發布財報後當日股價大漲4.27%收報106.7美元,目前市值已達2614億美元,超過零售巨頭$沃爾瑪(WMT)$ 、中移動、中石油,成為市值最高的中概股。下面財說就為您全方面解讀這份業績靚麗的財報。

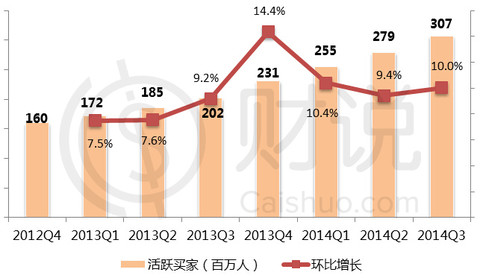

亮點一:活躍買家數同比大增52%至3.07億人

2014年三季度,阿里巴巴活躍買家數達到了3.07億,同比增加52%,環比增長10%,而截至2014年6月底中國網購用戶也才3.31億。

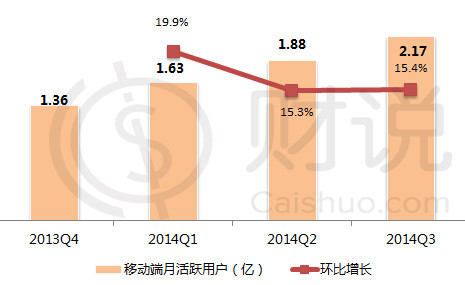

亮點二:移動端成效顯著——移動端收入同比增長超10倍,貨幣化率增至1.87%

2014年三季度阿里移動端月活躍用戶數為2.17億,同比增長138.5%,環比增長15.4%,而截至2014年6月底中國手機端網購用戶僅為2.0499億。

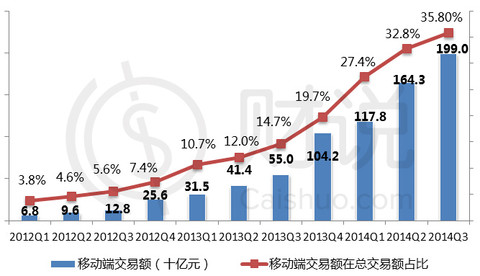

受此驅動,本季阿里巴巴集團移動端交易額達到1990.54億元,同比增長263%。人均季度消費從去年同期的602元增至本季度的917元,仍有一倍以上的增長空間。更重要的是移動端交易額在總交易額的占比從上季度的32.8%增長至本季度的35.8%。

另據易觀最新數據統計2014年Q3中國移動網購總的交易規模為2103.2億元,手機天貓+淘寶所占市場份額高達83.6%,手機京東占比為8%,手機唯品會占比為1.4%。

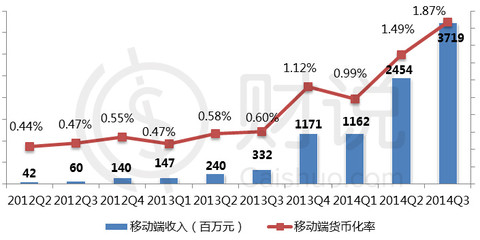

三季度移動端的收入達到37.19億元,同比增長超過10倍,在收入中的占比也從去年同期的3.8%增至當季的29.1%。之前備受關註的移動換貨幣化率這一指標在本季度也得到進一步改善,從上季度的1.49%增長至本季度的1.87%,開始接近阿里中國零售平臺貨幣化率的整體水平2.3%。

可以說,阿里巴巴在PC 的廣告+傭金盈利模式已經在移動端成功複制,未來隨著移動端流量的持續提升,貨幣化率有望與PC 端趨同。

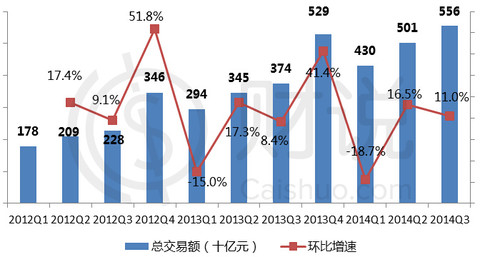

亮點三:總交易額同比增長49%,其中天貓增速驚人達78%

2014年Q3阿里總交易額(GMV)同比增加49%,環比增長11%,達到了5560億人民幣,阿里今年前三季度總交易額已經達1.487萬億元。本季度天貓總交易額增長幅度驚人同比達78%,淘寶的交易量則僅同比增長了38%。總交易額出現如此增速主要依賴於新增品類的快速增長,包括日用品、汽車以及嬰兒用品。預計天貓會是阿里巴巴長久穩定增長的重要引擎。

這些數字遠遠甩開競爭對手京東——今年上半年京東交易額合計約為1070億元。另據艾瑞統計去年全年中國網絡購物市場交易規模為1.89萬億元,並預計今年該數據將為2.76萬億元。

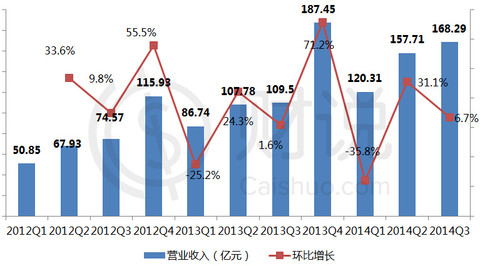

亮點四:三季度營收勁增五成達168.29億元

受益於以上因素的推動2014年Q3營業收入168.29億元人民幣,同比增長53.7%,環比增長6.7%

亮點五:全球雙十一吹響國際化擴張號角聲,國際零售業務同比增速近100%

國際電商零售業務表現搶眼,同比增速接近100%。該業務主要有兩個購物平臺:一是覆蓋海外華人地區的淘寶海外(註在香港、臺灣、新加坡和馬來西亞為主的東南亞以及美國、加拿大地區),二是速賣通(專註俄羅斯、巴西等新興市場,已覆蓋220個國家地區)。目前,淘寶海外在中國香港電商類平臺位居首位,在臺灣地區排到第三。而速賣通已經成為全球最大的跨境在線交易平臺,是俄羅斯最大的購物網站,在巴西也是名列前茅。

在即將到來的雙十一中,天貓國際、淘寶海外、速賣通等業務模塊將首次參與,全球化的雙十一盛宴將吹響阿里巴巴國際化擴張的號角聲。預計在俄羅斯、巴西等新興市場有望率先看到阿里在線廣告交易平臺盈利模式的成功複制。

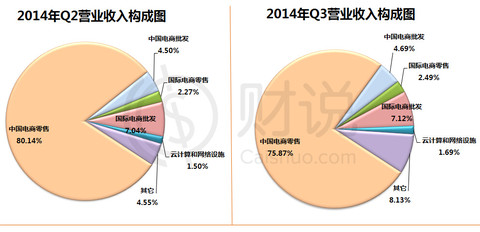

亮點六:非電商業務發展迅猛,營業收入已達16.53億元

從下圖可以看到中國電商零售業務占比進一步下降,由上季度的80%左右下降至這個季度的75.87%。其中天貓同比增長77.8%至1760億元,淘寶同比增長38.2%至3800億元。

而非電商業務(其他業務和雲計算業務)在總收入占比顯著提升,本季度非電商業務營收為16.53億元,而上季度不足10億元。這意味著阿里進行了大把投資的非電商業務也開始展現出強力的現金增勢。另外阿里自己主導的非電商業務也在發力,比如一直在拓展客戶的雲計算以及近日重出江湖的操作系統Yun OS.

風險提示:

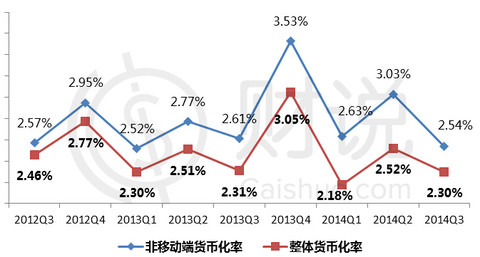

1.整體貨幣化率創10個季度倒數第二低,僅為2.3%

不得不說雖然移動端貨幣化率表現亮眼,但整體貨幣化率和非移動端貨幣化率卻顯現下滑態勢,本季度整體貨幣化率僅為2.30%,系10個季度以來倒數第二低。其中最高一季系2013年第四季度,數值為3.05%。這在很大程度上是因為淘寶平臺的總商品交易額(GMV)增長0強勁,而淘寶平臺是一個自由市場,其商業化變現力度相對要低一些。

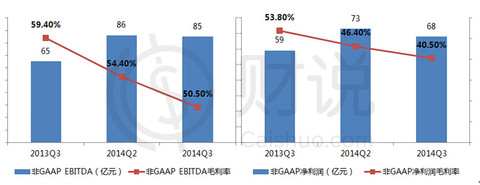

(註:圖中數據為阿里中國零售電商平臺數據)

2.利潤率由上季度的46.4%下滑至本季度的40.5%

為了扣除員工期權激勵和無形資產攤銷等方面的影響,我們特選取了非GAAP EBITDA和非GAAP凈利潤這兩個指標,以更好的反映公司的運營情況,不過由於阿里新收購的UC和高德地圖較低的利潤率、進行新的投資(如阿里雲OS、LBS、數字娛樂等)以及電商領域不斷升級的市場競爭使得利潤率不斷下滑,利潤率由上季度的46.4%下降至本季度的40.5%。

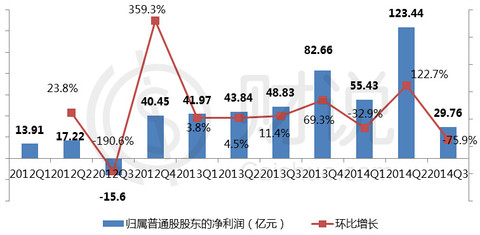

3.30億元激勵員工導致凈利潤環比下降75.9%

此次財報中最受人關註的數據莫過於阿里的員工激勵計劃,在截至9月30日前的三個月內,阿里支出30.10億元用於對員工進行激勵。利潤已經扣除了這部分成本。該項費用占到阿里當季總收入的17.9%,同比增248.4%。預計將會有上萬名阿里巴巴集團員工(包括螞蟻金融員工)從這項激勵中獲益。上述激勵主要以發放受限制股份的形式普惠諸多員工(包括螞蟻金融員工),限制期在4-6年左右。

受此影響,2014年Q3歸屬普通股股東的凈利潤為29.76億元,同比下降39.1%,環比下降75.9%。

需要註意的是,這並非是一次性的激勵行為,而僅僅是阿里巴巴集團長期激勵計劃中的一部分。鑒於阿里巴巴集團對員工的激勵是持續性行為,以往和未來所進行激勵計劃的成本也將會在後續財報中得到體現。

財說往期阿里系列精華文章:

阿里二季度財報360度全解析

http://xueqiu.com/9041141730/31154569

阿里帝國怎麽掙錢,你知道嗎?

http://xueqiu.com/9041141730/31266483

財說圖說系列——阿里IPO只是挑戰的開始

http://xueqiu.com/9041141730/31621989

【幹貨】阿里IPO上市首日全解讀

http://xueqiu.com/9041141730/31686330

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路@今日話題

上財說,給您一張財富綠卡,讓您暢享財務自由!

微軟第四財季財報雲服務收入大增 高端PC成Win10救星

微軟今天發布了2016財年第四財季及全年財報。報告顯示,微軟第四財季營收為206.14億美元,比去年同期的221.80億美元下滑7%;凈利 潤為31.22億美元,相比之下去年同期的凈虧損為31.95億美元。微軟第四財季調整後每股收益和營收均超出華爾街分析師預期,推動其盤後股價上漲近 3%。

微軟核心的雲產品Azure在四財季營業收入增長了102%,這使得微軟與行業領先者亞馬遜的差距在縮小。Azure向企業提供雲計算能力。微軟整 個智能雲板塊的營業收入增長了7%,達到67億美元,分析師們的預期為66.1億美元。微軟稱,外匯波動負面影響了大約3%的營收。

微軟CEO納德拉在接收采訪時表示,過去的一年是微軟自我轉型以及客戶合作過程中的重要一年,微軟雲服務獲得了客戶的大力支持。

這是微軟宣布收購LinkedIn以來的首份財報。今年6月,微軟和LinkedIn宣布已簽訂最終協議,微軟將以每股196美元全現金收購LinkedIn,交易價值達到262億美元,較後者上個交易日收盤價溢價近50%。

高端PC成Win10救星

在第四財季,微軟收入226億美元,凈利潤54.8億美元,各個部門有喜有憂,其中Windows部門迎來了一次迅猛的增長。

具體來看,Windows非專業版的OEM授權收入增長27%,而專業版OEM授權收入增長2%。具體收入數字微軟尚未公開,而對於各部分的增長, 微軟官方分別做出了解釋。27%的非專業版OEM增長來自於“更多的高端設備收入”,而2%的專業版OEM收入增長則是歸功於“穩定的商業PC市場”。微 軟提到,越來越多的高端商務本進入市場,這些筆記本大都預裝Win10專業版操作系統。

此外,Windows批量許可增長了3%,微軟同時提到,其96%的企業用戶正在試用最新的Win10操作系統。

Office 365提供Word、Excel、PowerPoint、Outlook等服務。微軟Office 365產品要向基於訂閱的業務模式轉變,這使得未來Office 365的銷售增速有望加快。微軟收購LinkedIn時曾表示,此次並購可以提振微軟Office 365和Dynamics服務的增長。

上月,微軟稱,無法在2018年6月之前,實現10億臺設備使用Windows 10的目標。這與公司在智能手機生產上的不順利有關。微軟智能手機用戶使用Windows 10系統。微軟的電話業務在賠錢。四財季電話銷售暴跌71%。

第四季度業績:

在截至6月30日的這一財季,微軟的凈利潤為31.22億美元,每股收益為39美分,這一業績好於去年同期。2015財年第四財季,微軟的凈虧損為31.95億美元,每股虧損為40美分。不計入某些一次性項目(不按照美國通用會計準則),微軟第四財季調整後凈利潤為

54.84億美元,比去年同期的50.67億美元增長8%,不計入匯率變動的影響為同比增長23%;調整後每股收益為69美分,比去年同期的62美 分增長11%,不計入匯率變動的影響為同比增長27%,超出分析師平均預期。財經信息供應商FactSet調查顯示,分析師此前預計微軟第四財季每股收益 為58美分。

微軟第四財季營收為206.14億美元,比去年同期的221.80億美元下滑7%。不計入某些一次性項目(不按照美國通用會計準則),微軟第四財季 調整後營收為226.42億美元,比去年同期的221.80億美元增長2%,不計入匯率變動的影響為同比增長5%,這一業績也超出分析師預期。 FactSet調查顯示,分析師此前預計微軟第四財季營收為221.6億美元。

微軟第四財季總營收成本為79.79億美元,相比之下去年同期為74.68億美元。其中,產品營收成本為37.76億美元,相比之下去年同期為 44.50億美元;服務及其他營收成本為42.03億美元,相比之下去年同期為30.18億美元。微軟第四財季毛利潤為126.35億美元,相比之下去年 同期為1471.12億美元。

微軟第四財季研發支出為31.46億美元,高於去年同期的30.94億美元;銷售和營銷支出為39.98億美元,高於去年同期的379.61億美 元;總務和行政支出為13.01億美元,高於去年同期的12.72億美元;減值、整合和重組支出為11.10億美元,去年同期為84.38億美元。

微軟第四財季運營利潤為30.80億美元,相比之下去年同期的運營虧損為20.53億美元。不計入某些一次性項目(不按照美國通用會計準則),微軟第四財季調整後運營利潤為62.18億美元,比去年同期的63.85億美元下滑3%,不計入匯率變動的影響為同比增長6%。

2016財年第四財季,微軟生產力和業務流程部門的營收為69.69億美元,高於去年同期的66.61億美元;運營利潤為30.00億美元,低於去 年同期的31.67億美元。微軟第四財季智能雲部門的營收為67.11億美元,高於去年同期的62.96億美元;運營利潤為21.90億美元,低於去年同 期的26.33億美元。微軟第四財季更多個人計算業務的營收為88.97億美元,低於去年同期的92.43億美元;運營利潤為9.64億美元,高於去年同 期的6.05億美元。微軟第四財季企業及其他業務的虧損為19.63億美元,去年同期為2000萬美元;運營虧損為30.74億美元,去年同期的運營虧損 為84.58億美元。

在第四財季中,微軟通過回購股票和派發股息的方式向股東返還了64億美元現金。

全年業績:

在整個2016財年,微軟的營收為853.20億美元,低於2015財年的935.80億美元;不計入某些一次性項目(不按照美國通用會計準則), 微軟2016財年營收為920億美元。微軟2016財年的運營利潤為201.82億美元,高於2015財年的181.61億美元;不計入某些一次性項目 (不按照美國通用會計準則),微軟2016財年運營利潤為279億美元。

微軟2016財年凈利潤為167.98億美元,高於2015財年的121.93億美元;不計入某些一次性項目(不按照美國通用會計準則),微軟 2016財年凈利潤為223億美元。微軟2016財年每股攤薄收益為2.10美元,高於2015財年的1.48美元;不計入某些一次性項目(不按照美國通 用會計準則),微軟2016財年每股攤薄收益為2.79美元。

業績展望:

微軟表示,將在隨後召開的財報電話會議中提供業績展望數據。

高管言論:

微軟CEO薩提亞·納德拉(Satya Nadella)表示:“使用數字技術來進行轉型和推動新增長的組織正在越來越多地選擇微軟作為合作夥伴。隨著這些組織轉向與我們合作,我們看到微軟旗下雲服務和Windows 10正在獲得增長動能。”

股價反應:

當日,微軟股價在納斯達克常規交易中下跌0.87美元,報收於53.09美元,跌幅為1.61%。在隨後截至美國東部時間17:05(北京時間20 日5:05)為止的盤後交易中,微軟股價上漲1.47美元,至54.56美元,漲幅為2.77%。過去52周,微軟的最高價為56.85美元,最低價為 39.72美元。

綜合來源:新浪科技、華爾街見聞、IT驅動之家

Next Page