- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【深度】阿里三季財報360度全解讀,業績亮瞎雙眼! 財說

來源: http://xueqiu.com/9041141730/32770487昨日盤前$阿里巴巴(BABA)$IPO後首份財報終於閃亮登場,雖然利潤率等出現小幅下滑,但財報亮點多多,更重要的是投資者看多情緒高漲,發布財報後當日股價大漲4.27%收報106.7美元,目前市值已達2614億美元,超過零售巨頭$沃爾瑪(WMT)$ 、中移動、中石油,成為市值最高的中概股。下面財說就為您全方面解讀這份業績靚麗的財報。

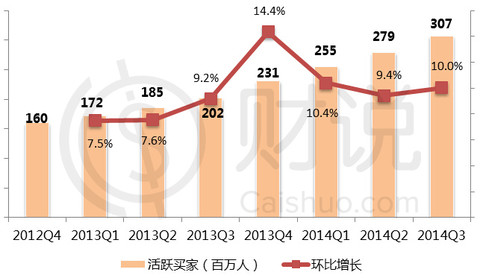

亮點一:活躍買家數同比大增52%至3.07億人

2014年三季度,阿里巴巴活躍買家數達到了3.07億,同比增加52%,環比增長10%,而截至2014年6月底中國網購用戶也才3.31億。

亮點二:移動端成效顯著——移動端收入同比增長超10倍,貨幣化率增至1.87%

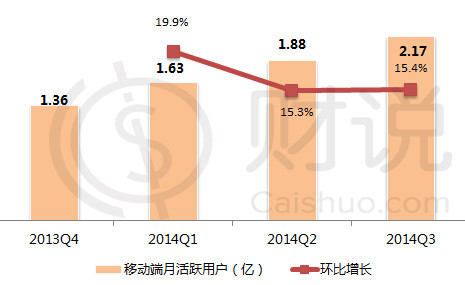

2014年三季度阿里移動端月活躍用戶數為2.17億,同比增長138.5%,環比增長15.4%,而截至2014年6月底中國手機端網購用戶僅為2.0499億。

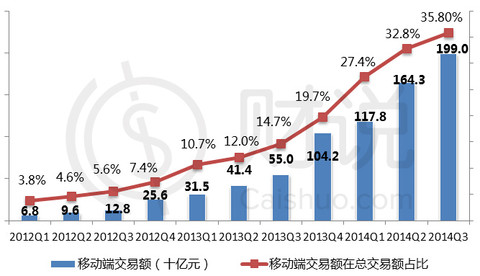

受此驅動,本季阿里巴巴集團移動端交易額達到1990.54億元,同比增長263%。人均季度消費從去年同期的602元增至本季度的917元,仍有一倍以上的增長空間。更重要的是移動端交易額在總交易額的占比從上季度的32.8%增長至本季度的35.8%。

另據易觀最新數據統計2014年Q3中國移動網購總的交易規模為2103.2億元,手機天貓+淘寶所占市場份額高達83.6%,手機京東占比為8%,手機唯品會占比為1.4%。

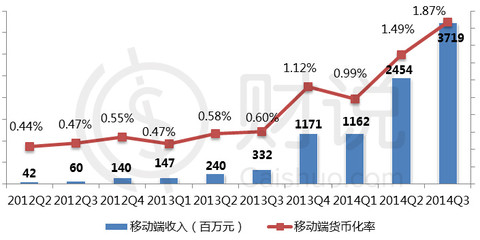

三季度移動端的收入達到37.19億元,同比增長超過10倍,在收入中的占比也從去年同期的3.8%增至當季的29.1%。之前備受關註的移動換貨幣化率這一指標在本季度也得到進一步改善,從上季度的1.49%增長至本季度的1.87%,開始接近阿里中國零售平臺貨幣化率的整體水平2.3%。

可以說,阿里巴巴在PC 的廣告+傭金盈利模式已經在移動端成功複制,未來隨著移動端流量的持續提升,貨幣化率有望與PC 端趨同。

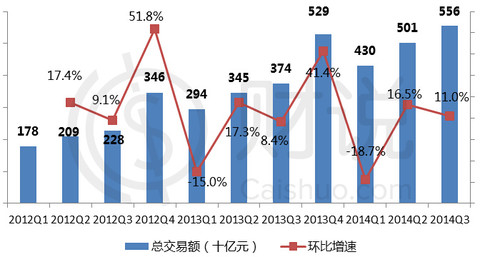

亮點三:總交易額同比增長49%,其中天貓增速驚人達78%

2014年Q3阿里總交易額(GMV)同比增加49%,環比增長11%,達到了5560億人民幣,阿里今年前三季度總交易額已經達1.487萬億元。本季度天貓總交易額增長幅度驚人同比達78%,淘寶的交易量則僅同比增長了38%。總交易額出現如此增速主要依賴於新增品類的快速增長,包括日用品、汽車以及嬰兒用品。預計天貓會是阿里巴巴長久穩定增長的重要引擎。

這些數字遠遠甩開競爭對手京東——今年上半年京東交易額合計約為1070億元。另據艾瑞統計去年全年中國網絡購物市場交易規模為1.89萬億元,並預計今年該數據將為2.76萬億元。

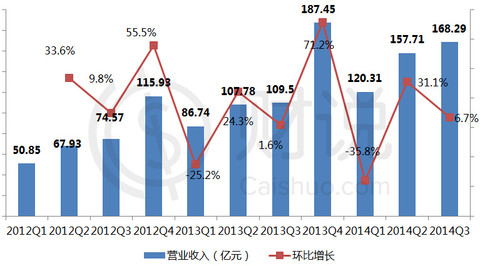

亮點四:三季度營收勁增五成達168.29億元

受益於以上因素的推動2014年Q3營業收入168.29億元人民幣,同比增長53.7%,環比增長6.7%

亮點五:全球雙十一吹響國際化擴張號角聲,國際零售業務同比增速近100%

國際電商零售業務表現搶眼,同比增速接近100%。該業務主要有兩個購物平臺:一是覆蓋海外華人地區的淘寶海外(註在香港、臺灣、新加坡和馬來西亞為主的東南亞以及美國、加拿大地區),二是速賣通(專註俄羅斯、巴西等新興市場,已覆蓋220個國家地區)。目前,淘寶海外在中國香港電商類平臺位居首位,在臺灣地區排到第三。而速賣通已經成為全球最大的跨境在線交易平臺,是俄羅斯最大的購物網站,在巴西也是名列前茅。

在即將到來的雙十一中,天貓國際、淘寶海外、速賣通等業務模塊將首次參與,全球化的雙十一盛宴將吹響阿里巴巴國際化擴張的號角聲。預計在俄羅斯、巴西等新興市場有望率先看到阿里在線廣告交易平臺盈利模式的成功複制。

亮點六:非電商業務發展迅猛,營業收入已達16.53億元

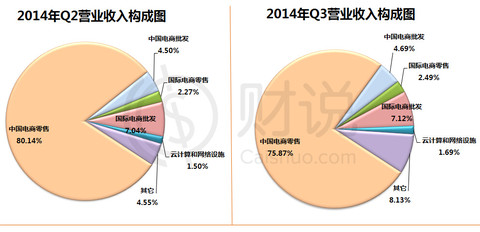

從下圖可以看到中國電商零售業務占比進一步下降,由上季度的80%左右下降至這個季度的75.87%。其中天貓同比增長77.8%至1760億元,淘寶同比增長38.2%至3800億元。

而非電商業務(其他業務和雲計算業務)在總收入占比顯著提升,本季度非電商業務營收為16.53億元,而上季度不足10億元。這意味著阿里進行了大把投資的非電商業務也開始展現出強力的現金增勢。另外阿里自己主導的非電商業務也在發力,比如一直在拓展客戶的雲計算以及近日重出江湖的操作系統Yun OS.

風險提示:

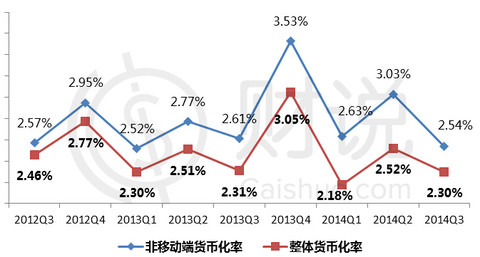

1.整體貨幣化率創10個季度倒數第二低,僅為2.3%

不得不說雖然移動端貨幣化率表現亮眼,但整體貨幣化率和非移動端貨幣化率卻顯現下滑態勢,本季度整體貨幣化率僅為2.30%,系10個季度以來倒數第二低。其中最高一季系2013年第四季度,數值為3.05%。這在很大程度上是因為淘寶平臺的總商品交易額(GMV)增長0強勁,而淘寶平臺是一個自由市場,其商業化變現力度相對要低一些。

(註:圖中數據為阿里中國零售電商平臺數據)

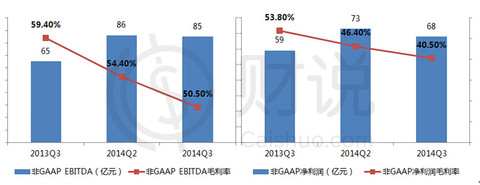

2.利潤率由上季度的46.4%下滑至本季度的40.5%

為了扣除員工期權激勵和無形資產攤銷等方面的影響,我們特選取了非GAAP EBITDA和非GAAP凈利潤這兩個指標,以更好的反映公司的運營情況,不過由於阿里新收購的UC和高德地圖較低的利潤率、進行新的投資(如阿里雲OS、LBS、數字娛樂等)以及電商領域不斷升級的市場競爭使得利潤率不斷下滑,利潤率由上季度的46.4%下降至本季度的40.5%。

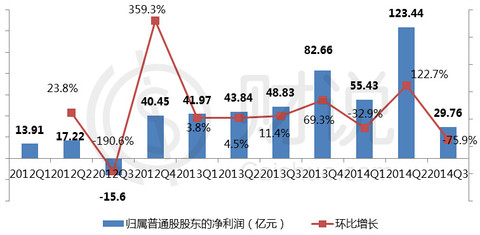

3.30億元激勵員工導致凈利潤環比下降75.9%

此次財報中最受人關註的數據莫過於阿里的員工激勵計劃,在截至9月30日前的三個月內,阿里支出30.10億元用於對員工進行激勵。利潤已經扣除了這部分成本。該項費用占到阿里當季總收入的17.9%,同比增248.4%。預計將會有上萬名阿里巴巴集團員工(包括螞蟻金融員工)從這項激勵中獲益。上述激勵主要以發放受限制股份的形式普惠諸多員工(包括螞蟻金融員工),限制期在4-6年左右。

受此影響,2014年Q3歸屬普通股股東的凈利潤為29.76億元,同比下降39.1%,環比下降75.9%。

需要註意的是,這並非是一次性的激勵行為,而僅僅是阿里巴巴集團長期激勵計劃中的一部分。鑒於阿里巴巴集團對員工的激勵是持續性行為,以往和未來所進行激勵計劃的成本也將會在後續財報中得到體現。

財說往期阿里系列精華文章:

阿里二季度財報360度全解析

http://xueqiu.com/9041141730/31154569

阿里帝國怎麽掙錢,你知道嗎?

http://xueqiu.com/9041141730/31266483

財說圖說系列——阿里IPO只是挑戰的開始

http://xueqiu.com/9041141730/31621989

【幹貨】阿里IPO上市首日全解讀

http://xueqiu.com/9041141730/31686330

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路@今日話題

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=117859

Next Page