- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

在建房夠賣5年:買房別再搶了! 第一財經財商

http://xueqiu.com/4541336641/29659956前些年經常看到「日光盤」,開盤首日就被搶買一空,那種通宵排隊的場面真是壯觀。有時這是一種假象,尤其是2011年以來,個中貓膩媒體拆穿了不少,無非就是農民工可以很廉價地被僱傭,或者是地產商將新房輸送給腐敗官員等關係戶再讓真正的需求者向這些關係戶買。

今天,筆者繼續用數據說話,至少在目前,買房真的不需要再搶了!

查看原图

查看原图【找到我】第一財經《財商》(微信號caishang02)

【加入我】回覆「姓名+電話+郵箱+投資領域」,加入第一財經日報《財商》投資俱樂部 ,定期獲得深度投資內參,加入qq群:316408348 進行投資交流。

既然有那麼多的存量房了,中國還缺房子嗎?

半個月前,筆者在第一財經日報《財商》上發表的《中國到底有多少房子?》一文中計算,2013年底,中國城鎮住宅面積約175.2億平方米~240.24億平方米,農村為233.67億平方米,合計起來上限值高達474億平方米。

474億平方米是什麼概念?相當於中國115萬平方公里的平原上4%的面積是住宅。有讀者會說,你這麼算是都當作平房來算了,確實應該考慮容積率,但如果算上農村,這個容積率比1也高不了多少。

回到開頭那個問題,房子是不缺了,但人口遷徙、分配不均、拆遷等因素的存在,住房需求還是大量存在的。這又引出一個問題?買房還需要搶嗎?

前些年經常看到「日光盤」,開盤首日就被搶買一空,那種通宵排隊的場面真是壯觀。有時這是一種假象,尤其是2011年以來,個中貓膩媒體拆穿了不少,無非就是農民工可以很廉價地被僱傭,或者是地產商將新房輸送給腐敗官員等關係戶再讓真正的需求者向這些關係戶買。

今天,筆者繼續用數據說話,至少在目前,買房真的不需要再搶了!

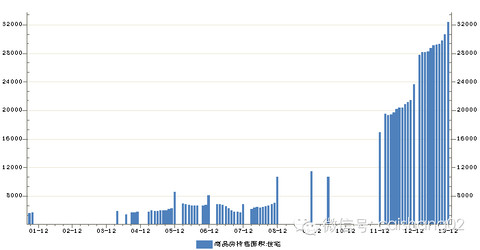

3.24億平方米待售

第一個數據是待售面積,顧名思義即是準備出售的住宅量,此數據從2001年9月開始統計,但有意思的是該數據2001年~2004年、2010年的數據又無從可查,圖中顯示的缺失部分即是。

好在影響不大,截至2013年12月,全國住宅類商品房待售面積為3.24億平方米,創歷史新高。從圖中可以看出,待售面積近幾年持續攀高,說明供給很充足。

查看原图

查看原图圖1:2001年~2013年住宅類商品房待售面積(平方米)

也許有人說,按2013年住宅銷售面積11.57億平方米計算,3.24億平方米的待售住宅只夠賣3個多月的,不算啥。這顯然是靜態的眼光看問題了,因為還有40多億平方米的房子正在施工呢!而且這是全國平均數據,杭州之類的部分城市壓力可不是一般的大。

中國在建住宅至少夠賣5年

第一財經日報《財商》(微信號:caishang02)再計算了一下中國目前到底還有多少住宅類商品房正在建設?

這個數據來得比想像中難多了,琢磨良久也難找到合適的數據項。如果直接用住宅類商品房施工面積計算,考慮到部分已經建好甚至預售,個中誤差不好統計。

一位地產公司研究總監也是望而興嘆,他稱業界一般通過代表性地產提供潛在供應量及全國份額來推算。

但這顯然也比較粗略的,因為月度的竣工比率都是在變化的,即開發商會根據房地產市場形勢來加快或推遲開盤。看1995年以來的年竣工率走勢,非常不穩定,何況月度了。

查看原图

查看原图圖2:1995年~2012年房屋建築面積竣工率

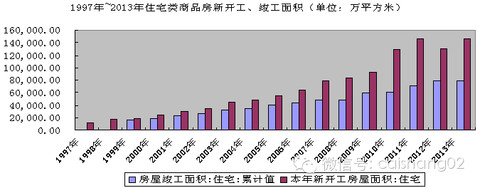

筆者最終找到這樣一種計算方法,即用1997年以來的每年新開工面積,減去每年的竣工面積,當然這裡也有個誤差,即1997年是沒有竣工數據可查的,不過1996年之前新開工面積都是有限的,所以就此忽略。

計算得出,1997年~2013年住宅新開工面積累計為115.63億平方米,1998年7月~2013年12月住宅竣工面積累計為69.28億平方米,兩者差值為45.35億平方米。

即截至2013年底,在建住宅面積約為45.35億平方米,當然這個數據還應扣去爛尾樓,數據無從可查,就此略過。

再對比2013年住宅累計施工面積48.63億平方米,兩者相差在3億平方米多,誤差尚在容忍範圍內,而且此誤差很可能是這部分已得到預售許可,進入待售統計項目中。

查看原图

查看原图圖3:1997年~2013年住宅類商品房新開工、竣工面積(萬平方米)

這尚未完工的45.35億平方米意味著什麼呢?夠賣多久呢?

若以2013年全國一般住宅類商品房銷售面積11.57億平方米計算,如此龐大的在建面積需要賣4年左右。但2013年商品房銷售面積又是創歷史最高的。

若以2009年~2012年之間約9億平方米的銷售面積,這部分房子要5年多才能賣掉。

而上述預計是基於2014年起新開工面積為0,而這顯然不太可能。需要說明的是,在建的不代表沒有完成售賣,因為商品住宅銷售中60%多為期房,所以小部分在建住宅可能已經售出。

在建的房子需要好幾年才能消化,供給還不過剩嗎?而且還不算大規模興建的保障房。

35城市新建商品住宅庫存創歷史新高

不過,各個城市又是有差異的。哪些城市供給不足呢?哪些城市又過剩呢?

供給情況可以用存貨去化月數來衡量,等於某一區域有效可售存貨總量除以之前一段時間平均月度銷售量。通俗點講,就是庫存的房子要賣多少個月。

存貨去化月數指標的合理範圍,萬科給的是5~10個月。低於5個月說明存貨嚴重不足,如果該指標高於10個月,則說明市場存貨相對比較充分。

萬科副總裁毛大慶在4月末被曝光的一個內部發言中提到,現在庫存的問題事實上是挺尖銳的,萬科做了統計,與往年的3月去化加快不同,2014年3月27個主要的城市中,多數的存銷比在上漲,21個城市超過12個月,9個城市超過24個月。

具體到城市,深圳存銷比29個月,長沙24個月,無錫在上海區域中,57個月,很嚴重,寧波36個月,杭州33個月,上海33個月,天津39個月,唐山28個月(唐山整個城市加起來計算,已超過100個月,28個月是城區裡),瀋陽23個月,西安30個月,鄭州23個月。

據毛大慶講,在萬科內部,按照公司資金來源的成本和對股東收益率進行倒算,以平均21個月為一個風險警戒線。

另外,6月10日,上海易居房地產研究院發佈《5月份新建商品住宅庫存報告》。監測數據顯示,截至5月底,包括北京、上海、廣州、深圳四大一線城市在內的35個城市新建商品住宅庫存總量為25570萬平方米,環比增長2.7%,同比增長20.1%,庫存再創歷史新高。

具體來看,35個城市中,有29個城市庫存同比增長。其中南昌、寧波和九江3個城市的庫存上升幅度較大,同比增幅分別達到77.4%、60.9%和56.9%。

鑑於5月份市場成交並沒有預料中的大幅反彈,上述這些城市的房企可謂「壓力山大」了。

此外,申銀萬國證券2014年初統計出一個供需比,全國房地產市場目前供需比在119%,供給過剩的城市比例為37.14%。

具體來看,申萬的結論是一線城市明顯供給不足,整體供需比為64.5%;22個二線城市,平均供需比155%,其中44%的城市屬於供給過剩,尤其是太原、西寧、武漢、濟南;34個三四線城市平均供需比125%,屬於輕度供給過剩,但其中分化相當嚴重,以營口、鄂爾多斯、張家界最為嚴重。

(作者為《財商》主編助理,微博@艾經緯CBN,即將出版《房市大衰退》一書。)

北京一年供地只夠賣1個月 未來購房者只能轉向二手房?

來源: http://www.nbd.com.cn/articles/2016-12-01/1058102.html

每經記者 龐靜濤

12月1日,北京國土官方網站公布第二批“限房價、競地價”地塊的競得結果,隨之,2016年北京商品住宅用地出讓拍賣即將收官。

結果顯示,“930新政”後北京出讓的6宗“限房價、競地價”地塊中,4宗(即此次公布的第二批地塊)地塊中的為普通商品房用地,競得企業需100%持有住宅部分70年,這意味著這四個項目日後建成的住宅房源將無法進入市場銷售。

由此也可見,自持比例的提高,將直接導致新房銷售市場供應減少。

而中原地產數據顯示,今年北京出讓的普通商品住宅用地中,允許進入市場銷售的僅有39萬平方米,一般商品住宅的容積率不超過2,即看可推測未來建成的房源不超過80萬平方米。按北京前10月70萬平方米/月的銷售面積計算,北京新房市場(去除自持)或僅夠賣1個月。

自持條款苛刻 企業熱情仍高

北京第二批“限房價、競地價”地塊在競拍時,無一例外都進入70年持有的階段,業內驚呼未來“未來不虧損的可能,小!”。

但此次出讓的4宗土地依然得到了企業的追捧。其中黃村興華大街0305號地塊的競爭最為激烈,龍湖、首開、融創、碧桂園、首創、萬科、保利等19家房企都參與了角逐,在地塊溢價率達48%、樓面達2.8萬元/平方米時,中鐵、龍湖和首開聯合體、中鐵建、萬科和住總聯合體、保利、綠城和九龍倉聯合體及國瑞,5方競報的自持商品住房面積比例均達到100%。

按照流程,競拍轉入“報高標準商品住宅建設方案”的程序,最終中鐵建贏得方案評比,最終拿下地塊。

另外三宗地塊(位於海澱區永豐產業基地)同樣受到多家房企追捧,最終競得方的住宅部分持有率均達到100%,且自持70年。

對於地塊的盈利空間,中原地產首席分析師張大偉表示不樂觀,其認為房企不虧損的可能性很小,拿地多是戰略舉措。

張大偉認為 ,項目要變現,未來可能的途徑只有租金REITs或者股權整體轉讓。但估值不可能按照銷售價格計算,如按照70年租金計算,除非發生嚴重的通貨膨脹,否則按照4宗地的區位,價值將非常低。

房企也表達過類似的言論,多位房企投資人士向記者表示,單純靠租金盈利不是不能,但是很難,通過股權轉讓或資產證券化是途徑,但其實用哪種途徑,大家並沒有想好。目前拿地更多是出於戰略需求,畢竟不拿地就可能退出市場。

1年的供地只夠賣1個月 房企購房者都擔憂

來自中原地產數據顯示,截至目前,北京已經掛牌成交的10宗含住宅用地,合計用地面積為142萬平方米,用於銷售的普通商品住宅用地僅39萬平方米。

中國指數研究院數據顯示,前10月,北京商品住宅(不含保障性住房)新增供應面積702萬平方米,月均新增面積為70萬平方米;成交面積1264萬平方,月均銷售面積126萬平方米。

金地集團一業內人士表示,商品住宅用地容積率一般不超過2,以此計算,今年北京新增的普通商品住宅建築面積不足80萬方。

這也即是說,2016年北京推了一年的地,最後建成的新房,或只能滿足市場1個月的銷售。

“這主要是因為,最近幾個月北京成交的幾宗商品房住宅用地全部為保障房或開發商100%自持。”張大偉指出。

9月30日北京發布新的樓市調控政策,試點“限定銷售價格”的措施,當報價達到上限時,轉為競報企業自持商品住房面積。並且,鼓勵房企將自持部分住宅作為租賃房源。

隨後,11月16-17日北京首批“限房價、競地價”地塊競拍,以所有競得開發商100%自持收尾。業內一度擔心,自持比例過高將影響商品房的供應。

實際上,擔憂的還有購房者。因為上述土地拍賣政策帶來的或是北京新房市場的再度“縮水”。

“未來北京新建的商品房基本會“高端化”,明年北京市場的剛需和首改客戶可以更多選擇二手房。”張大偉表示。

北京的二手房市場確實呈快速擴張的態勢。中國指數研究院數據顯示,2016年前10月,北京二手商品住宅成交面積為3072萬平方米,是新建商品住宅成交面積的2.43倍,新房成交增速不及二手房。同時,今年前10月,北京新建商品住宅成交面積同比上漲不足10%,而二手房住宅成交面積上漲18%。

上述業內人士認為,北京住宅地塊地價的上漲速度已經超出房價,現在的地價與周邊二手房持平,有的甚至高於二手房價,開發商只能通過提升產品質量,把溢價盡量做高一點。

Next Page