- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

華大201,順豪資源253 巴黎的價值投資

來源: http://parisvalueinvesting.blogspot.hk/2015/06/201253.html巴黎:

夏普接受鴻海253億元註資 正式成為其子公司

據日本共同社報道,處於經營重組期的夏普公司12日宣布,已接受鴻海精密3888億日元(約合人民幣253億元)註資,正式成為鴻海的子公司。夏普今後將加快包括裁員在內的重組工作。

另據《日本經濟新聞》報道,夏普社長高橋興三將於12日離職,鴻海副總裁的戴正吳近期將出任夏普社長。不過夏普公司還未進一步回應該消息。

夏普與鴻海雙方在2016年4月簽署了鴻海向夏普出資3888億日元、獲取有決議權的66%股份的協議。而就在昨日,鴻海宣布收購夏普的交易得到中國反壟斷監管部門批準。

Adobe:美國PC和主機遊戲今年銷售額預計可達253億美元

來源: http://www.iheima.com/zixun/2016/0818/158214.shtml

美國在線遊戲和在線遊戲銷售的迅速增長,今年預計達到111億美元,在總銷售額中占比約44%。

i黑馬訊 8月18日消息,據Adobe新發布的一份報告顯示,美國2016年PC和主機遊戲銷售額預計可達253億美元,同比增長可達7.6%。

報告顯示,上述增長主要得益於在線遊戲和在線遊戲銷售的迅速增長,今年預計達到111億美元,在總銷售額中占比約44%。

據悉,該份報告是根據Adobe公司在2015年1月至2016年3月份之間通過其自有軟件獲得的追蹤數據,主要追蹤了零售遊戲和遊戲相關網站的25億次訪問。此外,該公司還在2015年5月至2016年7月間調查了2000萬社交話題互動,對8.4萬個遊戲相關產品的銷售進行了追蹤。

據Adobe透露,在遊戲正式發布前,進行測試的遊戲銷量比不測試的遊戲高1.7倍,而總體來講,進行開放測試的遊戲銷量是無開放測試遊戲的4.2倍。其認為開放測試對於開發商和玩家是雙贏的做法。

Adobe還表示,主機價格出現了下降,雖然高端PC的價格下降很少,但遊戲主機依然將保持10.13%的降價比例,而價格超過1600美元的高端PC年均降價率只有2.68%。

另,Adobe指出,美國電競遊戲的受歡迎度已經超過了NFL、NHL以及MLB等傳統體育賽事,而電競在北美的提及次數也比一年前增加了約40%,電競愛好者的年增長率為57%。

匿名用戶

匿名用戶

雲南白藥:新華都逾253億元獲白藥控股50%股權

雲南白藥12月29日晚間公告,公司控股股東雲南白藥控股有限公司開展混合所有制改革事項終於敲定。白藥控股相擬通過增資方式引入新華都實業集團股份有限公司,新華都擬向白藥控股增資約人民幣254億元。

本次交易完成後,白藥控股的股權結構將由雲南省人民政府國有資產監督管理委員會持有其100%股權變更為雲南省國資委和新華都各持有其50%股權,白藥控股仍持有雲南白藥41.52%的股份,仍為公司的控股股東。同時,未來白藥控股的董事、監事及高級管理人員均以市場化原則進行選聘。

協議還約定,自生效之日起六年內,未經其他股東的書面同意,任何股東不得向第三方轉讓、出售、贈予或以其他方式處置其持有的白藥控股股權(不含股權質押)。並由白藥控股向除白藥控股所持股份以外的雲南白藥全部無限售條件流通股發出全面收購要約。

新華都事業集團的控股股東和實際控制人為陳發樹。公司股票12月30日起複牌。

2016年國外公開253起體育投資事件,我們總結了6個趨勢

來源: http://www.iheima.com/zixun/2017/0103/160632.shtml

國外體育公司獲得早期融資的居多,種子輪到A輪占比超過42%。

本文由懶熊體育(微信ID:懶熊體育)授權i黑馬發布,作者謝盛。

2016年1月1日至12月30日,懶熊體育通過公開渠道不完全統計,收錄了254起國外體育公司投融資/並購事件,其中公開金額的有167起,涉及金額約50億美元。盡管這個數據並不全面,但從中反映出的一些現象和趨勢仍值得探討。

2016年國外融資情況概述

從融資階段來看,這254起事件呈現如下分布:

國外體育公司獲得早期融資的居多,種子輪到A輪占比超過42%。

此外,國外公司善於使用債務融資、債權融資、可轉債融資等手段,這部分與未公布具體輪次的投融資事件一並算入“其他”,共發生70起。與中國不同的是,國外已出現大規模的體育公司並購現象,其中既有資本發起的收購,也有公司與公司之間的聯合。

從地域分布來看,美國以137起投融資/並購事件成為國外體育創投最熱的國家,印度以27起排名第二,第三名是17起的英國。

可明確以運動項目做區分的公司中,健身相關公司共發生投融資/並購事件46起,表現最為活躍,排在二三位的是電競類(19起)和範特西體育類(15起)。

結合以上數據和對國外體育產業的觀察,懶熊體育總結出以下幾點現象和趨勢:

印度體育創業火熱

印度作為世界第三大科技創業中心,體育創業的火熱似乎並不令人意外。據36kr報道,印度政府出臺了“數字印度”(Digital India)、“初創印度”(Start-up India)、“技術印度”(Skill India)、“創新基金”(India Innovation Fund)等政策,用於鼓勵印度初創企業的發展。

在26起投融資/並購事件中,健身相關的創業公司在印度最受資本關註,共有9起事件發生。如果從業務類型來看,發生在活動/服務預訂、O2O類公司中的事件也有9起,是活躍度最高的一個領域。此外,一些體育類的社交應用、管理工具、可穿戴設備和電商公司也開始出現。

而在27起事件中涉及金額最大的公司TenSports,是印度一個體育電視網絡,旗下擁有5個體育電視頻道,在今年9月被Sony Pictures Networks India以3.85億美元收購。

事實上,印度的體育創業發展路徑與過去兩年的中國有點類似,最多的錢流向了賽事播出平臺。不過,一些如今在中國發展遇到困難的模式在印度能否成功,也許再過兩年我們才能看到答案。

智能/可穿戴設備的技術與服務升級

2016年對於智能手環/手表廠商來說是比較困難的一年,第三方市場調研機構IDC的數據顯示,可穿戴設備市場增長緩慢且乏力,2016年第三季度整體出貨量為2300萬件,相比去年同期僅增長3.1%。

僅就智能手表行業而言,2016年第三季度,整個市場出現51.6%的同比下滑;除了Garmin逆勢上揚取得324.2%的增長、三星平穩中有升外,包括蘋果、聯想在內的廠商,2016年第三季度出貨量均出現下滑。

2016年,占據可穿戴設備市場份額最大的Fitbit遭遇股價和利潤下跌的困境,他們在12月初收購智能手表鼻祖Pebble試圖挽回頹勢。上半年,智能手環鼻祖Jawbone便已停止生產其UP系列運動手環。

但從投融資/並購事件來看,可穿戴設備領域今年依然活躍,共有23起事件發生。不過,基礎的用戶數據(如跑步里程、行走步數、睡眠質量等)監測設備已不是市場關註的重點,這些數據難以產生用戶粘性和商業價值。監測功能、技術及後續指導服務的升級,是該領域關註的方向。

以10月獲得500萬美元種子輪融資的ShotTracker為例,這家公司的投資方包括前NBA總裁大衛·斯特恩及“魔術師”艾爾文·約翰遜等。最初,ShotTracker的產品是一個腕力傳感器,通過對球員投籃的監測來提供改善意見。但如今,該公司已經研發出一套更高級的解決方案,通過安裝在球場的傳感器、球員身上的設備、智能籃球及分析軟件,全方位的幫助球員提升訓練水平。

收購健身房,國外資本也幹了

12月,貴人鳥發布公告稱擬收購旗下擁有健身俱樂部品牌威爾士(WILL'S)的威康健身100%股權,這被認為是今年健身行業的一個標誌性事件。

而在國外,2016年涉及健身房、健身房管理系統、健身房器械的投融資/並購事件共發生17起,涉及健身房並購的有3起。

1月,在美國加州擁有19家大中型家庭連鎖健身房的California Family Fitness被Perpetual Capital Partners收購。

9月,澳大利亞機構Quadrant Private Equity連續出手,先是以1億美元收購了在當地擁有20萬會員的低成本連鎖健身房品牌Fitness First,緊接著又收購了澳大利亞最大、擁有65萬會員的Jetts Fitness Australia。

懶熊體育此前曾分析,盈利性較好的健身服務行業很可能成為上市公司投資布局體育的最新目標之一,在全球範圍內,這樣的事件在未來也定會繼續發生。

範特西體育的機遇與挑戰

2016年,發生在範特西體育領域的投融資/並購事件有15起,但對這個行業來說,最重大的事件還是FanDuel和DraftKings達成了合並意向。這兩家估值都超過10億美元的行業獨角獸預計在2017年下半年完成合並,它們目前占據了行業超過80%的市場份額。

但這並不意味著其他的創業公司就沒有機會。根據Eilers Research的預測,到2020年,整個範特西體育行業的總入場費最高可達144億美元,最少也將超過30億美元。兩家巨頭的合並,或將引領行業真正走向規範化,一些與之相關的法律問題也看到了解決的苗頭,創業公司也迎來了機遇和挑戰。

青少年(業余)聯賽和球隊的管理工具迎收購潮

面向青少年和業余聯賽、球隊、俱樂部的管理組織類工具在2016年受到關註,有13起投融資/並購事件發生。

該領域的“弄潮兒”是Blue Star Sports,這家專註於青少年體育管理的公司在4月獲得NFL達拉斯牛仔隊老板JerryJones等人的投資後,開始大面積收購該領域相關項目,目前已將Bonzi,Pointstreak Technologies,Goalline,PrimeTime Sports,SDI Camps,LeagueLineup和RaceWire共7個項目納入旗下。

此外,美國迪克斯體育用品公司也收購了GameChanger,Blue Sombrero和Affinity Sports三款青少年體育聯賽/球隊服務產品。迪克斯希望通過在這些布局,提升在青少年體育用品這塊的業務。

青少年運動科技產業正快速增長,也成為了一些公司瞄準的下一個市場,但由於青少年體育組織分散且具有局域性,在該領域布局後如何創造更多的商業價值,還需要更多時間去探索。

提升直播技術是永恒的話題

似乎從有了體育賽事直播開始,直播技術的提升就成為了永恒的話題,如何為觀眾帶來更好的體驗一直是該領域公司發展的目標。

2016年,一個明顯的現象是VR、4K技術在賽事直播中的使用頻次逐漸增多。此外,幾家研發直播技術的公司也獲得了資本的青睞。

最具代表性的是美國的Replay Technologies,這家公司主要研發3D虛擬成像技術,通過Free Dimensional Video (FreeDTM)技術,讓觀眾能夠從多個角度體驗賽場三維實景。今年3月,英特爾以1.7億美元收購ReplayTechnologies。

為體育賽事和音樂演唱會等提供VR直播服務的NextVR也受到關註,該公司在8月獲得了來自中信集團、網易、華人文化等中國投資方在內的B輪融資,金額為8000萬美元。

此外,一些研發直播中的交互技術、直播平臺3D成像技術的公司也開始冒出,相信未來這一領域還會更加熱鬧。

匿名用戶

匿名用戶

253家荊州企業集體掛牌四板 刷新單場掛牌紀錄

253家湖北荊州企業近日在武漢股權托管交易中心集中掛牌,刷新了武漢股權托管交易中心成立以來,單場掛牌企業數量最多的紀錄。

當日掛牌的253家企業中,股份公司板企業155家,科技板企業98家,覆蓋了裝備制造、醫藥化工、輕工建材、紡織服裝、電子信息、農副產品加工等荊州6大支柱產業,其中有135家屬於先進制造業,70家屬於現代農業產業。

荊州市常務副市長鐘芝清介紹,截至目前,荊州市共有上市公司8家,上市後備企業“金種子”公司1家,新三板掛牌公司8家,設立產業基金3支,在武漢股權托管交易中心掛牌企業總數達到467家。

據武漢股權托管交易中心董事長龔波介紹,此次荊州企業集體掛牌,創造了湖北四板市場的多個“第一”:荊州以467家掛牌企業、275家股份制企業,四板掛牌總數和股份公司數兩項指標在湖北省17個市州中均排名第一;創造了湖北乃至全國四板市場單場掛牌企業數量最多、單場掛牌股份公司最多的雙紀錄。

截至本月23日,武漢股權托管交易中心共托管登記企業3428家,托管總股本1302.34億股;掛牌交易企業2664家,其中“股份公司板”1571家,“科技板”1036家,“青年創新創業板”57家;共成交61.26億股,成交總金額111.33億元;累計為340公司開展股權融資業務1269筆,實現融資總金額666.65億元,其中,股權直接融資296.14億元,股權質押融資370.51億元。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

警惕!財政部預計253個市縣PPP項目支出責任或超10%紅線

財政部金融司在一份《PPP項目財政承受能力匯總分析報告》中表示,PPP項目支出10%的限額有力控制了各地PPP項目的數量、規模,但部分市縣支出責任已超出限額,需引起警惕。

5月4日,財政部金融司公布了這份報告,通過對6400個、總投資10萬億元的PPP項目財政可承受能力報告數據進行分析,發現了全國PPP項目財政可承受能力的現狀。

政府和社會資本合作(PPP)項目四年間狂飆突進,投資額突破10萬億元,為了給地方狂推PPP項目套上“韁繩”,財政部設定了PPP項目支出10%紅線,即每一年度全部PPP項目需要從預算中安排的支出責任,占一般公共預算支出比例應當不超過10%。

但近些年包括財政部官員已經意識到一些地方“故意”測算不準來躲避10%紅線,讓財政可承受能力論證流於形式,這將加劇財政中長期支出壓力,存在潛在財政風險。

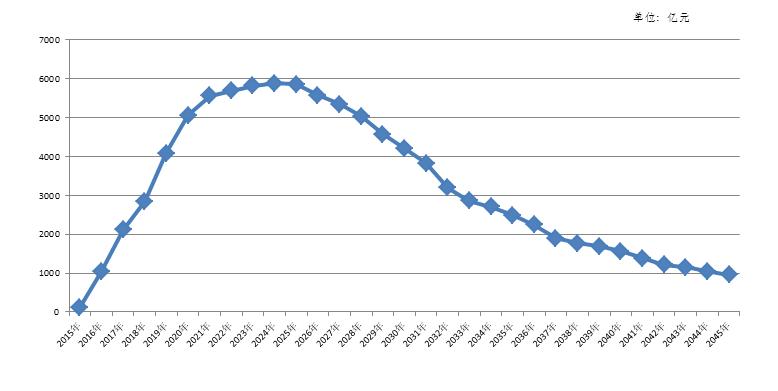

財政部通過分析發現,2015年~2045年間,需要從一般公共預算中安排的支出責任總額為9.9萬億元,年均支出3194億元。其中,已落地項目2921個、總投資4.9萬億元,涉及支出責任4.7萬億元,占支出責任總額的47.5%,年均支出1581億元。

從地區分布看,中西部地區支出壓力較大。2015年~2045年間,支出責任總額前五位的分別為湖南、河南、四川、內蒙古、雲南,年度支出占2017年本省一般公共預算支出比重均未超出5%。

上述數據並不包括1046個沒有財政承受能力報告或報告信息不完整的PPP入庫項目,涉及投資額1.3萬億元。

從省級層面看,似乎地方財政可承受能力均處於安全區間,但部分市縣支出責任突破了10%的紅線。

上述報告鑒於不同項目財承報告所預測的當地一般公共預算支出增長率存在差異,為增強數據可比性,分別選取當地全部PPP項目預測增長率中的最小值、平均值和最大值,對各地全部PPP項目年度支出責任占當年一般公共預算支出的比例(以下簡稱支出占比)進行了修正,對應保守、一般、樂觀三種情景。

從地區分布看,在保守、一般、樂觀三種情景下,6400個項目涉及的1920個地區(含省、市、縣三級)中,有七成以上地區的年度最大支出占比處於7%以下的安全區間。三種情景下,年度最大支出占比超過10%限額的市縣,分別為253個、152個和104個,主要分布在四川、湖南、河南、內蒙、貴州等地。其中,2018年當年支出占比超限額的市縣,分別為70個、36個和23個。

從時間分布看,在保守情景下,2020年超限額地區數量最多,為186個;在一般和樂觀情景下,2019年超限額地區數量最多,均為66個。

瀛和律師機構PPP中心主任汪金敏告訴第一財經記者,可以看出部分地方缺乏PPP項目規劃,導致財政可承受能力超過10%紅線。而且一些地方通過鉆空子,從一般公共預算以外渠道安排支出,來逃避財政可承受能力紅線。有些地方通過誇大未來一般公共預算收入增速做大分母,來做低支出責任占一般公共預算支出比例,使之低於10%。

財政部發現,一些項目從一般公共預算以外渠道列支,造成財政可承受可承受能力報告質量不高。比如292個PPP項目擬從政府性基金預算、車購稅補助、國開行貸款、農發行貸款等非一般公共預算渠道安排支出,共計1.1萬億元。個別項目支出責任甚至全部從政府性基金預算列支,有以此規避10%限額約束之嫌。

另外,有的財政可承受能力報告數據來源不明、計算方法錯誤,同質化嚴重,測算準確性存疑。一些報告未對本地區全部項目的支出責任進行匯總統計,所用一般公共預算支出預測增長率口徑不一致。

對此,財政部稱將堅守規範運作的底線,嚴控財政承受能力10%的紅線,並給出三大應對舉措。

一是完善財政承受能力論證制度。優化支出測算公式,細化參數取值方法,確保支出責任統計範圍全覆蓋。對報告缺失或信息不全的項目,將予以清退。

二是加快建立PPP項目財政支出責任監測預警體系。完善項目庫功能,實現支出責任數據的多點錄入、實時更新和自動提取。對支出占比7-10%的地區進行風險提示,對超過10%限額的地區暫停新項目入庫。

三是加大監督管理力度。嚴格財承報告審核,認真做好項目支出責任匯總,確保數據準確填報、及時更新。加強咨詢機構庫管理,對編制財承報告存在重大失誤的咨詢機構予以及時清退。

汪金敏說,最近財政部清退出庫的1.2萬億元PPP項目中,就有部分項目的財政可承受能力有問題。但汪金敏同時認為,PPP項目未來推出會有所放緩,不過空間依然很大。

台醫學界253人集體逃稅涉款2.6億

1 : GS(14)@2016-03-11 00:51:08台灣醫學界爆發史上最大規模集體逃漏稅醜聞,中央研究院院士蔡作雍(圖)成立的思源教育學術促進基金會及李鴻(已歿)的成漢基金會,被揭涉以「假捐贈、真逃稅」方式,幫助國防醫院畢業教授、三總醫師等253人,以假捐款約2.6億元新台幣(下同,約6,200萬港元),逃稅逾7,840萬元(約1,854萬港元),其中蔡等225人認罪今獲緩起訴;三總醫師吳佳駿等27人不認罪,依違反《稅捐稽徵法》起訴,僅1人罪證不足獲不起訴。

不乏醫學界權威涉案

台灣《蘋果日報》取得252名涉案醫師完整名單,其中不乏醫學界權威,除國防醫學院前院長蔡作雍、蔣友柏岳父兼神經科權威林欣榮、中國醫藥大學教授徐偉成外,還包括曾任疾病管制署署長的抗煞名醫張峰義、三軍總醫院前院長孫光煥、台退化性膝關節炎診治權威三總骨科醫師花世源、乳房重建專家三總教學醫院副院長陳錫根、國防預防醫學研究所所長朱德明、牙科名醫兼國防醫學院牙醫系教授傅鍔、以及積極投入八仙塵爆救援的台北議員厲耿桂芳女婿戴念梓。離譜的是,2011年醫學界集體舞弊案爆發時,當時擔任三總院長的孫光煥,還出面為蔡作雍的犯行背書,向媒體表示:「蔡作雍設立基金會的宗旨,是補助研究文章發表,就我了解,申請補助的醫師都有提出研究成果,並非左手捐給右手。」沒想到他也是這宗醜聞的被告。台灣《蘋果日報》

來源: http://hk.apple.nextmedia.com/international/art/20160310/19523604

希拉里贏首辯論 港股飈253點

1 : GS(14)@2016-09-28 04:46:21【明報專訊】美國總統候選人首場電視辯論後,被視為「股市毒藥」的特朗普失利,環球股市反彈,港股最多升328點,收市升253點或1.1%,惟大市對賭氣氛強烈,恒指期指成交創下超過三年新高,其中大部分成交更聚焦即月期指。不過,分析指由於短期內難見有利好消息作為炒作理由,後市難以大幅回升。

資金湧期指 成交逾3年新高

昨日早晨電視辯論後,CNN民意調查顯示,超過六成受訪者認為希拉里表現較好。恒指在周一大跌後,昨日高開39點,1分鐘之後回落至23295點,亦是全日最低位。隨後拾級而上,下午最高曾升328點,見全日高位23,646點,收市報23571點,升253點或1.1%,收復10天線(約23482點)和20天線(約23487點)水平。大市有逾800隻股份上升,全日成交額647.22億元,與上日相若。尾市競價時段成交約26.58億元,佔總成交逾4%。

雖然昨日成交未算太高,惟大量資金湧入期指對賭後市,昨日恒指期貨成交張數突破31萬張,創下自2013年6月後新高,其中逾20萬張是即月期指,未平倉合約張數高達12萬張,10月份期指成交亦接近10萬張。

市場風險情緒稍減,多隻落後股成為昨日資金追捧對象,利豐(0494)漲逾4%,收報4.04元,為最佳藍籌股。「十一黃金周」將至,澳門賭業全線回升,金沙中國(1928)升3.1%;銀娛(0027)升1.6%;澳博(0880)升2.7%;美高梅(2282)與永利澳門(1128)升2.3%;新濠國際(0200)升3.4%。重磅內銀推高大市,工行(1398)升2.5%;中行(3988)升2%,建行(0939)升1.2%;三股貢獻大市65點升幅。

「港股通」於周四起會暫停12日,昨日仍錄得35.9億元人民幣凈流入。市場人士普遍相信,目前流入港股通的資金主要是機構投資者,相信不會因為國慶長假期而撤回。第一上海首席策略師葉尚志表示,資金出境目的之一是對冲人民幣的貶值風險,市場擔憂加入SDR引發人民幣新一輪貶值,相信離境的資金短期內不會回撤。他認為港股「升唔起」,因為好消息已經炒完。另外,瑞信上調中國明年的GDP目標由6.5%至6.8%。

來源: http://www.mpfinance.com/fin/dai ... 4262&issue=20160928

Next Page