- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

簡析萬達院線 0o尋找鑽石o0

來源: http://xueqiu.com/1215100742/35176891新年的第一批新股IPO讓人極為關註,在首批新股當中最讓人關註的恐怕當屬萬達院線了,今天與朋友的聊天當中也恰好的說起了這家公司,趁著余興未盡便在雪球網發表此文,平日里也不善於言表更不擅長賣弄文墨,可能會有部分內容較偏個人主觀各位看客還請自行斟酌,寫的不好還望各位見諒。

那麽我就來說說對萬達院線的個人看法(不一定對),首先對萬達院線我持謹慎態度。在影院行業萬達是龍頭,票房收入、市場份額、觀影人次都位居第一,站在萬達集團的角度來看萬達院線確實是一項不錯的資產,05年成立的萬達院線與萬達商業地產的捆綁模式讓其快速位居行業第一,萬達院線旗下的所有影院采用的是資產聯結的模式,所有的旗下影院都是自有資產(院線旗下的影院主要有資產聯結模式和簽約加盟模式兩種),資產聯結這種模式的優點是更便於統一的品牌運營管理、統一排片,電影院屬於重資產,資產聯結的影院建設需要投入的資金量大且每年的折舊費用高,這是這種模式的缺點。對於分析萬達院線的基本面我會依次從行業、公司、商業模式、等方面著手,這也是我的基本邏輯。

行業篇:(分全球行業、國內行業)

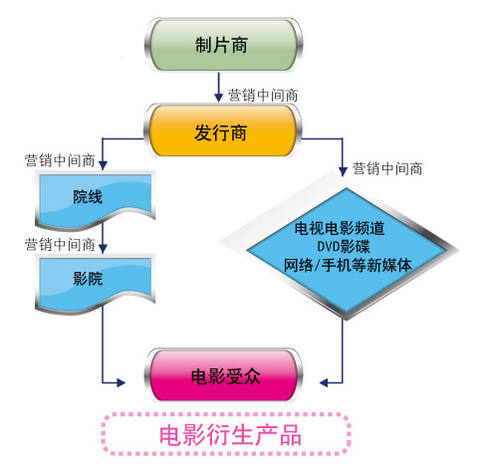

首先談談行業情況,電影產業是個大行業,整個產業鏈的主體主要包括制片商、發行商、院線、影院。院線和影院是公司的主要業務主體屬於電影產業的下遊行業,產業的運作模式為:制片商完成影片的投資與拍攝和影片的後期制作,發行商從制作商手中取得發行權向院線、DVD影碟、互聯網視頻、電視電影頻道等新媒體發行影片,但是這里主要概述對院線的發行(發行商不得直接跳過院線向影院發行,發行過程中的影片宣傳主要由發行商負責),院線是我國電影發行的主要機制,以院線為紐帶向旗下影院拷貝影片統一排片播映,影院是電影產業流通的最後終端也是最為重要的環節,影院承擔著影片播映和票房收回的主要任務。如圖所示:

產業鏈的各個環節運作的結果是產生票房,票房是各個環節的收入保證,每個環節的票房分賬比例都不一樣。如圖所示:

從上表可以看出公司所經營的業務(院線、影院)占票房比例是最大的。

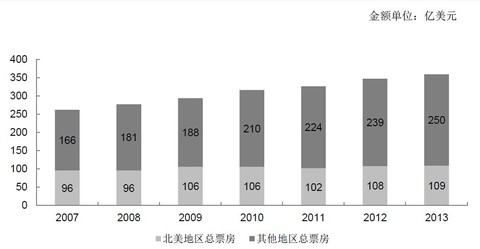

大概的了解了電影產業從制作到產生票房的基本情況後還需要了解一下市場的行業容量(票房總體收入)。先從全球票房的視角來看,根據藝恩咨詢2014年最新的全球票房數據,2014年的全球票房達到375億美元同比2013年的全球票房359億美元增長率約4%,07年-14年期間取出全球票房收入的複合增長率約為5.26%,如圖所示:(註:圖中只顯示07-13年的數據,14年取值375。北美地區+其他地區=全球總票房)

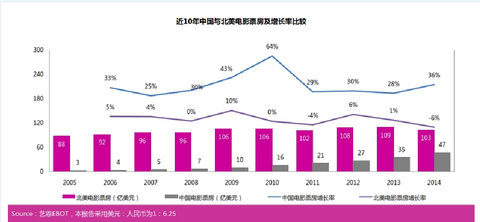

根據上圖顯示如果從全球視角來看票房收入市場已經處在一個成熟飽和的階段了,如果把票房市場按照區域來劃分分為中國市場和北美市場將呈現出不同的景象。根據藝恩咨詢的數據中國市場2014年總票房47億美元(296億人民幣),同比2013年增長率為36%,而北美市場2014年總票房為103億美元,同比2013年下降6%。如圖所示:

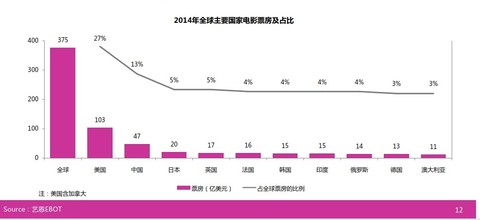

而且根據藝恩咨詢提供的資料來看,事實上,除了印度、韓國、法國之外,日本、德國、澳大利亞、英國、俄羅斯等也在延續這種下降趨勢,從市場份額來看2014年全球票房達到375億美元,美國占27%的市場份額,中國占13%,比2013年提升3.3個百分點。而英法德日韓印澳大利亞和俄羅斯等8個國家票房占比均不超過5%,排在第三位的日本比中國電影市場低8%。中國已經成為了全球第二大電影市場,在2014年全球票房增長的16億票房當中,中國貢獻增量75%,由此可以說明中國成為全球票房的增長引擎。全球主要國家票房占比如圖所示:

個人觀點:從全球票房來看市場容量似乎已經飽和很難得到爆發式的增長,全球的票房看似天花板但是中國電影市場發展依舊動力十足中國市場還是值得期待。可能由於文化的差異、語言的不通是中國電影走出去走向世界目前的難題。

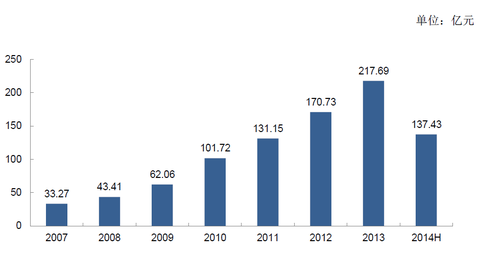

再來看看國內的市場情況,我個人認為國內市場喜憂參半,先來說說喜的吧2014年中國票房增長同比增長36%,正是因為如此的增長速度成為了全球票房的增長引擎,近幾年來國內票房節節新高從2007至2014年的票房複合增長率為36.65%。如圖所示:(註:圖中2014H數據為上半年數據,2014全年取值296)

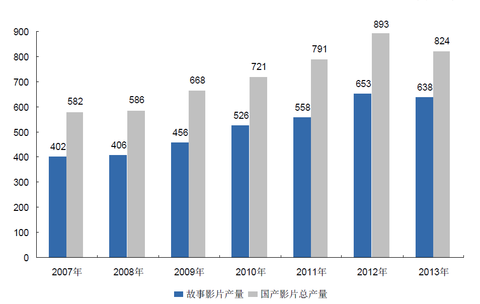

藝恩咨詢數據顯示2014年全年票房達到296億人民幣,觀影人次達到8.3億人次,共上映的影片388部(國產片308部,進口片80部)從國產片與進口片的貢獻率來看,國產片產生票房161.55億元RMB,占比54.51%,進口片產生票房134.84億元RMB,占比45.49%,進口片已經不是國內票房增長的主要因素了,國產片逐漸的發揮了本土文化優勢。中國在經過了“中美電影政策” 的調整後,面對《變形金剛4》《美國隊長2》《霍比特人》系列這樣的大片的擠壓下,依舊快速扳回局面,可以說中國國產電影增長處於世界領先位置。 國產片產量如圖所示:

國產影片每年保持著較為穩健的增速增長。國產片從13年的《泰囧》《致逝去的青春》《西遊降魔》等到14年的《心花路放》《親愛的》《小時代》系列等都有不俗的票房表現,說明國產電影已經找到符合當下時代背景的題材了,也逐漸的迎合大眾的口味。觀影人次達到8.3億相比較上年度6.17億增加了2.13億,同比13年增長34.52%,較上年度的32.44%增加了2.08個百分點,觀影人次保持了良好的增長情況。

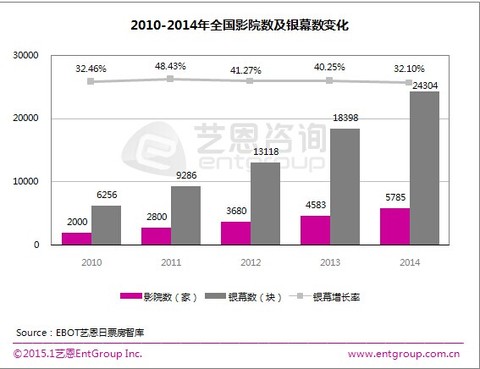

再來說說憂的情況,第一個憂是全國院線一共有45條但是根據2013年的數據整體影院的上座率其實不足15%,雖然萬達、中影等龍頭企業的上座率超過20%,但是在整體上座率不足的情況下盲目投資建設影院會引起供過於求,在供過於求的背景下為了提高上座率容易引起院線之間的票價競爭,而最終上座率不足的影院需要承擔著租賃和折舊的雙重重壓(上座率是衡量影院盈利和虧損的重要指標),銀幕增長率一直居高不下,在上座率不高的情況下過快的銀幕增長速度容易為將來埋下隱患。近年來的銀幕增長數量如圖所示:

從10年至14年的銀幕複合增長率達到40.39%,需要明白的是一塊銀幕代表著一間觀影廳,2010年的觀影人次為2.81人次至2014年為8.3億人次,這期間的複合增長率只有31.1%,觀影人次的複合增長率遠遠落後銀幕的增長率,所以很難想象在上座率不高的情況下如何消化銀幕過快的增長率。第二個憂是互聯網視頻以及家庭影院的普及對傳統的院線終端渠道的沖擊,目前諸如騰訊視頻、樂視視頻、愛奇藝、PPTV等新傳播媒體都已經推出付費觀看的模式了,比如騰訊視頻VIP套餐,如圖所示:

雖說互聯網視頻還不能夠和院線同步播映,但實際上互聯網視頻的付費模式慢慢的開始在改變觀影者的消費心智了,互聯網視頻有其特點:1價格便宜 2播放方便3觀看時間上不受限制4觀影效果一般。相比較影院播映的特點:1票價貴2播映受時間限制3大多數人只有在休假期間才有到影院的消費欲望(由於工作原因很難偷空觀影)4觀影效果好。而家庭影院的普及對院線影院的沖擊也不可小覷,最近$歌華有線(SH600037)$ 發布公告聯合30余家有線網絡公司成立了“電視院線”是有線電視行業的首創,以低價格、後付費、在家看的方式向國內的用戶提供高清影片,隨著電視向3D、4K高清的方向發展未來的家庭影視效果會更加出色。所以互聯網視頻、電視院線等新出現的播映渠道必然會影響到傳統單一的院線電影終端。

個人觀點:總的來看國內的電影市場有喜有悲,喜的是在全球票房增長停滯的情況下中國票房市場依舊保持著強勁的增長動力,說明國內市場依然廣闊。悲的是在國內影院整體上座率不高的情況下快速擴建影院增加銀幕,其次是對互聯網視頻、家庭影院、電視院線等新傳播媒介對院線票房分流的擔憂。

公司介紹篇:

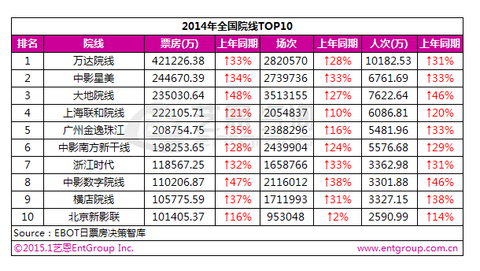

萬達院線是一家成立於2005年的院線公司,隸屬於萬達集團,目前在80多個城市建成了150家萬達影院。票房、市場份額都領先於其他競爭對手,號稱中國第一電影終端品牌。全國院線票房TOP10如圖示:

公司在行業市場的競爭地位:公司從2009年起票房收入、觀影人次、市場份額均位居第一,而11年至14年的市場份額分別依次為13.61%、14.39%、14.52%、14.23,需要註意的是萬達院線14年的市場份額雖然保持第一位但是開始出現下滑,說明了市場競爭的很充分。此次募集資金主要是用於新建50座影城,大肆的新建影城是否會投資過剩也是我個人的擔憂,為了鞏固市場份額在整體上座率偏低的情況下通過擴建影院規模提高市場覆蓋率個人覺得未免有點自殘。(這也是我擔心的)

主要競爭對手為中影星美、上海聯合、大地等,在眾多競爭對手當中大地院線的市場份額排名提升最快北京新影聯市場份額排名下降最快,如圖所示:

大地院線增長速度快但是運營效率卻不高以較低的票價卻並未換來上座率的提升。大地院線擁有490座影院,在影院的數量規模上遠遠超過萬達院線,但是大地院線並不是完全資產聯結的模式有部分的簽約加盟影院,所以大地院線的統一運營管理效率並不如萬達院線,為了拼規模搶份額而忽視運營管理的大地院線也是一位自殘選手。(其實大肆擴建影院實為搶占電影終端,院線控制的終端數量越多那麽分賬比例就越多話語權就越強,可能這就是大地院線不惜代價快速擴張的原因吧)

萬達院線的競爭優勢個人認為應該是資產聯結的模式了,旗下的影院屬於自有資產,在統一品牌管理方面上比簽約加盟更加有優勢。

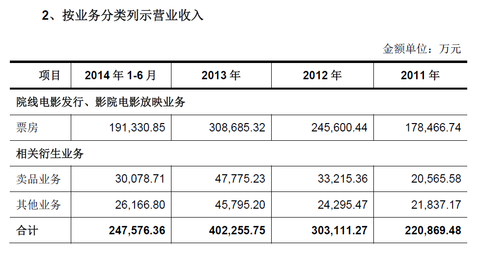

萬達院線除了市場份額、觀影人次第一外,還有一個亮點便是賣品(爆米花、可樂飲料等)、廣告業務。根據招股書取2013年財務數據可以看出賣品收入4.77億占營業收入比重的11.88%。如圖:

院線影院的的主營業務成本主要是物業租賃費,原則上影院的租賃費不超過年度票房的15%,但不少的影院的租金已經達到票房的15%-20%之間了,而萬達院線背靠萬達商業地產,占據天然優勢的萬達院線在13年度向萬達商業地產支付票房收入的11%,占營業成本不到7%。總覺得萬達院線和萬達地產有種剪不斷理還亂的感覺。

關於公司其他方面就不多說了招股書有很詳細的說明。

公司的商業模式是以自有資產捆綁萬達商業地產的模式,依托萬達廣場的快速擴張在全國快速擴展,依靠萬達廣場人流優勢來帶動觀影娛樂消費。依靠自家商業地產能夠占據最好的地理位置,這是其他院線公司所不具備的優勢。

本來還想寫一寫公司的財務狀況,但是簡單的看了一下財報也沒有什麽需要重點說明的地方,只有一處是公司的毛利率比其他院線的要高些,這里的毛利率高於其他院線公司主要是因為主營業務成本確認計量的問題,公司的租賃費主要是確認在了銷售費用而其他院線公司的租賃費則計入主營業務成本所以萬達院線的毛利率看起來比其他院線公司的要高出一些,實際上公司的凈利潤率則和其他的院線公司差不了多少。

最後總結一下,這篇文章主要是從行業到公司做了一個概述,可能表述的並不夠全面,主要是本人頭痛和時間的原因。電影行業從全球的角度來看似乎達到了天花板,增速有限,但是中國市場依舊能夠保持較為強勁的增長,對於電影下遊行業未來的發展也許會往多渠道多終端的的方向發展,而不是僅僅只是單一的院線渠道了,國內電影票房市場應該還是會有不錯的發展空間,電影票房是巨大的但不可能只讓院線獨占,互聯網新媒體的興起會改變人們的消費心智。萬達院線是家好公司未來的成長路徑是擴張影院規模提高市場份額。

股市有風險,入市要謹慎,此文不構成申購或買賣建議,虧損自負。

寫於病重感冒之時

@今日話題@沒幹貨不廢話

PermaLink: https://articles.zkiz.com/?id=127148

Next Page