- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

響起警號-中國綠色食品(904)(補充@2009/9/14)

謝akao兄提供原因。

繼利郎(1234)、博智國際藥業後(1149),又來一隻福建股-中國綠色食品(904)

這家公司正如超大現代(682)一樣,都是一隻福建農業股。

http://www.hkexnews.hk/listedco/listconews/sehk/20031231/LTN20031231035_C.htm

業務概覽:

http://www.hkexnews.hk/listedco/listconews/sehk/20031231/00904/CWP112.pdf

據稱其經營模式如下:

http://realblog.zkiz.com/greatsoup38/5157

「中國綠色(簡稱中綠)與超大是兩間完全不同的公司,超大的規模優勢很明顯是上游的部分較多,中綠則以加工等中下游的部分較多,拓展品牌的價值效益會逐步在長綫裏顯現。」這是與記者同行的機構投資者參觀過後給予的評價。

記 者參觀中綠基地,印象最深刻的,反倒是其琳瑯滿目的產品陳列室,從飲品、即食麵、零食及糧食品一應俱全,活像個小超市。原來除了「嘜嘜果果」(中 綠零 售新試點)的零食產品為向外購置外,其餘都是中綠的品牌產品。盡管品牌食品佔中綠的營業額僅34%,餘下為新鮮農產品28%,加工食品38%,但品牌發展 卻是中綠的長遠目標。

「中國是世界工廠,企業賣的是產品,消費賣的是品牌,品牌的背後是文化,文化的背後是價值,無限的資產。」中綠主席孫少鋒銳意打造的全程綠色,是從種植、加工,到拓展高附加值的一條龍發展,並強調這是公司成立10年調整出的理念。

扶農政策引來新競爭者

盡 管本港上市的內地農業股不多,但在內地務農者數以億計,由於近年中央扶農政策,亦引來一批新的競爭者,當中亦有部分是較有規模的,面對競爭情況加 劇, 孫少鋒卻笑言:「主流農業是很難說了,但在內地從事農產品加工的企業不多,我們的獨特性在於產品的差異化、特色化,只有這樣才能從紅海中找出藍海。」

「每個企業都有他們的捷徑,這很難模仿的,一如茶料飲品,我們贏不過康師傅和統一,但玉米飲料(中綠的主打飲料)卻不同。」即使如方便麵,中綠亦以非油炸的玉米麵,避開與龍頭企業正面交鋒。中綠管理層更強調,集團的市場目標主要針對中高檔消費群。

雖 然很多農業股的管理層均指出,「不管經濟好壞,基本食物總得要吃。」不過,世紀金融海嘯下,企業發展多少亦會受到制約,如早前管理層指出,為了保 留現 金,會先暫停山東方便麵項目。此外,在產品結構方面,如農產品價格下跌,中綠將降低新鮮農產品的比重,而增加毛利較高的加工產品,包括水煮、速凍、醃製及 罐頭產品等。

「目前企業應該要做好3大準備:一要作出決策,處理業務如何保持足夠的現金流;二在生產加工方面,如現金流夠,則要學會控制成本;最後伺機發掘能配合業務發展方向的低成本投資機會,例如再次增加土地資源及提升品牌等。」孫少鋒表示。

...................

擇善而「栽」

中綠有栽種紫蘇葉銷往日本,主要用作壽司或拌菜,售價平均為一片1日圓,高峰期產量可達1至1.5億片。中綠同樣是利用季節反差,看準每年10月至明年4月,東亞或歐洲地區因天氣關係,把反季節的農作物售往日本以賺取較高毛利(08年度整體毛利率高達53%)。

中 綠10大出口客戶中,日本約佔七成,其餘為德國、比利時及台灣等,形式是先接單後種植,規模較小的客戶通常要先付成本的兩至三成,收貨後兩星期內 須清 繳尾數。因此,管理層強調,公司很少出現應收帳問題。中綠於內地的種植基地遍布40個,總面積達7.9萬畝,每年種植量為32.4萬噸。對於量與毛利的取 捨,孫少鋒指出:「這兩者有一定的關係,企業銷售的產品需要有一定的量才能搶佔渠道,這樣品牌的價值才能彰顯,毛利才能提高。這時如果我們捨棄一點毛利, 用量提升品牌,則明年又可迎來機會,所以量與毛利,必需要根據戰略而定。」

至於看好的文章,可以試試利用首頁中湯財文庫的搜尋功能來看一看吧。

又記得信報孔少林的2006年的一篇文章如下:

想升呀,借錢啦!

有一些股份不論表面上如何吸引,身邊朋友高呼「明益你」,他日股價果真急升,我也不會羡慕,因為我膽小。約二個月前,多位「演技派」財經演員和相識的「全職炒手」分別力捧中國綠色(904),它的股價果然在一個月內急升逾五成,一切發生得似乎自自然然。

農產品這門生意入行門檻不高,多間上市農產品公司股份利潤出奇地持續高企,一直是股壇解不開的謎;中國綠色也不例外,最近期業績顯示,純利率高達42%。請不要懷疑盈利的真實性,中國綠色現金流強勁,做生意不單有現金收,回收期亦快得驚人:一年做五億元生意,應收賬僅一千萬元,平均數期約一星期,略遜於便利店。

一門業績年年有增長、做十元淨賺四元、有真金白銀落袋的生意,市盈率為何只得六倍?這正是中國綠色在今年1月時候的處境。

中期業績報告截至去年10月底,中國綠色持現金五億元,無債,無特別大型資本性支出,表面看全無集資需要;可是在去年11月,中國綠色配股集資一億五千萬元。今年1月底,中國綠色向高盛發行三億三千萬元的五年期可換股債券,息率2.125%,換股價二元六角五點五仙;當時中國綠色股價是二元六角五仙。發行可換股債券後,中國綠色持現金達十億元。一間公司表面來看大把錢賺,沒有現金回籠壓力,沒有大型投資項目,為何要一次又一次集資?

答案很快揭盅。高盛購入可換股債券消息傳出,中國綠色股價急升至三元七角七點五仙,高盛一句「thank you very much」,行使換股權套現八千多萬元。中國綠色現價三元五角,較高盛持可換股債券行使價二元六角五點五仙,仍存有龐大空間,相信日後將陸續套現。原來今時今日,上市公司想搞活股份表現,途徑是借錢。

-------------------------------------------------

在2009年9月7日,南華早報報導該公司兄弟在新加坡的上市公司Radiance Group Limited 出現了財務困難。

據稱,中國綠色(904)主席孫江榕控制的Thumb China是以Sino-Environment Tech(中華環保科技集團)的56%股份來抵押,向Stark Investment 借了1.2億坡元,以作一項100億人民幣的房地產投資。

但Thumb China聲稱因金融風暴的影響無力償款,故違反和Stark Investment的借款協定,所以Stark Invesment 陸續出售股份還債。

此外,Thumb亦控制一家亦在新加坡的、且從事線路板製造業務的上市公司Radiance Group Limited(建光集團)。

從其在新加坡的公告可見,中華環保已經延遲公佈業績,上市數年間亦多次換財務主管及董事。另外建光集團亦有這情況。

從其2008年帳上可見,正如上星期日的福建股博智藥業,中華環保亦是借款突然劇增,獲利又是突然減少,變成虧損。

而建光集團的帳上則無異樣。

至於中國綠色來說,則盈利稍降,現金減少,但足夠償債。

另消失的大部分現金都流入一「長期預付款」項上,但無附註,年報並沒說明為何此數會劇增,可能被缺水的大股東挪用了。

據akao兄引述花旗的報告指出,是因為要保障生產能力,所以要預付福建的農地的20年租金,致長期預付款劇增。管理層預期下年開支會降低至1.49億人民幣。

回頭一想,那些農田要一年要4,000萬租金,那可以租多少畝呢?

看看這單法院新聞:

http://www.chinacourt.org/public/detail.php?id=283997&k_title=%E4%BA%91%E9%9C%84%E5%8E%BF&k_content=%E4%BA%91%E9%9C%84%E5%8E%BF&k_author=

2007年1月20日,龙海市某镇的林某在云霄县东厦镇佳洲村向55名农民承包150亩的田地用于蔬菜种植,并与农民们商量好承包期限为1年,租金每亩每年250元,1年后按时支付田租并归还田地。

2008 年1月20日下午,当佳洲村村长代表55名农民向林某领田地租金时,林某以蔬菜还未收成为由,拒绝按期支付150亩农田37500元的租金,并表示要延长 租期1个月。21日上午,55名农民集体到林某承包的田地讨要租金,林某又以种种理由推托,双方陷入了僵局。此时,部分农民气愤地提出要将林某种植的蔬菜 全部铲除,双方矛盾愈演愈烈。

以這段東西來說,以1畝250元計算,是16萬畝。

16萬畝有多大? 有1.3個香港島這樣大。

安排人力已經非常困難,況且建設、種植計劃,完全無提及,那如何產生效益呢?所以這個是一個很大的疑問。

派息減少,且和股價不成比例,可見財務略有問題。

http://www.hkexnews.hk/listedco/listconews/sehk/20090824/LTN20090824226_C.pdf

---------------------------------------------------------------------

http://realblog.zkiz.com/greatsoup38/11042

In turn, legal action was under way or being prepared by Sun Jiangrong or against Stark in Hong Kong, on the mainland and in Singapore, Sun Jiangrong told the South China Morning Post. In addition to obtaining an order to freeze his assets, Stark had sold his shares. "This caused me losses. Stark's behaviour was excessive," Sun Jiangrong alleged.

The background to the current legal tussle dates back to 2007 when Stark extended a S$120 million (HK$647.29 million) loan to Thumb China Holdings Group, a British Virgin Islands (BVI) company wholly owned by Sun Jiangrong.

As security for this loan, Thumb pledged its 56 per cent stake in Sino-Environment Tech Group, a Singapore-listed waste management firm.

Thumb defaulted on the loan in February and Stark subsequently sold the pledged Sino-Environment shares, from which it recovered part of the loan.

Radiance is a Singapore-listed electronic product manufacturer majority-owned by Thumb.

Hong Kong records show Sun Shaofeng wholly owns Hero Key, of which he is the sole director.

Sun Shaofeng also owns 45.88 per cent of China Green, a Hong Kong-listed agricultural company headquartered in Fujian province whose market capitalisation is HK$7 billion.

Sun Shaofeng is ranked No 272 on Forbes' 2008 list of the 400 richest Chinese, with an estimated net worth of US$240 million.

A Singapore court order obtained on August 24 forbids Thumb and Hero from transferring Thumb's Radiance shares to Hero or any other party, according to the Radiance announcement.

Stark alleged that Thumb had breached clear contractual restrictions against further borrowings and created security over its assets, when Thumb pledged its 52.41 per cent stake in Radiance to Hero as security for a purported loan from Hero.

Stark also alleged that Sun Shaofeng was aware of the terms of the investment company's loan to his brother, and had unlawfully conspired with his brother to breach the terms of the loan.

Sun Jiangrong replied that the transaction between Hero and Thumb was a normal one, and that Stark's allegations were not entirely correct.

"This case doesn't really concern Sun Shaofeng much. Matters are not yet totally clear," said Sun Jiangrong.

When asked, Sun Jiangrong declined to give contact details of his brother. Efforts to reach Sun Shaofeng for his comment were not successful.

Claims against Sun Jiangrong and his related companies are also being brought in Hong Kong and mainland courts, which led on June 5 to the Hong Kong High Court granting an injunction against Sun Jiangrong disposing of his worldwide assets.

The claims stem from additional security that Sun Jiangrong procured for the Stark loan in the form of a pledge over shares of a Hong Kong company, Top One International (China) Property Group.

Previously, Top One International owned a Chinese property company, Chongqing Dading Property, which owned properties on the mainland valued at 10 billion yuan, according to a recent Sino-Environment announcement.

Despite restrictions in the security agreements against Top One International and Sun Jiangrong personally, Top One International had transferred to Chongqing Dading a Hong Kong company wholly owned by Sun Jiangrong, Top One Property Group.

Top One Property in turn tried unsuccessfully to transfer Chongqing Dading to a Chinese company majority-owned by Sun Jiangrong's brother-in-law, Sun Jing Sheng.

To protect the value of its security over Top One, Stark obtained a Hong Kong court order in May prohibiting Sun Jiangrong from dealing in the Chongqing Dading shares and subsequently obtained an order in mainland courts which froze the shares.

Two executives of international turnaround and restructuring firm Ferrier Hodgson, John Batchelor and Roderick Sutton, were appointed receivers of the shares of Top One on April 29 and Top One Property on May 22.

違約公告:

http://sinoenvironment.listedcompany.com/newsroom/20090305_215424_Y62_A998260ABBBDE6D64825756D0000F3C0.1.pdf

中華環保科技網頁:

http://www.sino-env.com/

建光集團網頁:

http://www.radiance-sin.com.sg/

其後,公司出公告稱中國綠色集團未受影響。

http://www.hkexnews.hk/listedco/listconews/sehk/20090910/LTN20090910354_C.pdf

董事會由孫先生告知此司法訴訟,並在此澄清如下:

1. 本公司並未以任何方式涉及以上司法訴訟中,且此司法訴訟並未對本公司的業務、營運及財務狀況造成任何負面影響; 及

2. 健雄與本公司分別為兩家互不相關聯的法律實體。健雄並非本公司之附屬公司或股東,健雄與本公司並無任何形式之業務往來。

孫先生已知會本公司此司法訴訟並不會對其個人財務狀況或其在本公司的股權造成任何不利影響。且健雄已委任代表律師全力應訴此次於新加坡的司法訴訟。

-----------------

雖然看到這公告,但我也不能安心。

因為,我又想起福建兩兄弟組合同樣出現在中國包裝集團(572,前展鴻控股)及第一天然(1076),而其情況亦相同,當第一天然出問題時,中國包裝聲稱無問題,但是其後一樣玩完,這次是否會案件重演呢。

所以連利郎的評級,亦需一併下降,至即抽即拋吧。

又再奉勸各位民營企業的老總,企業上市不是你們私幫生意的起始,是你上市企業的起始,如果自己的私幫生意大失敗,你的帝國只會全部崩解。

所以做老總一定要先克制欲望,把根基一步一步打好,專注搞好上市公司。不然的話,只會毀滅你的企業和你自己。

第一天然出問題:

http://www.hkexnews.hk/listedco/listconews/sehk/20081219/LTN20081219007_C.pdf

中國包裝出公告澄清:

http://www.hkexnews.hk/listedco/listconews/sehk/20081218/LTN20081218068_C.pdf

大廢柴兄對第一天然研究:

http://realblog.zkiz.com/greatsoup38/6446

大廢柴兄對中國包裝研究:

http://realblog.zkiz.com/greatsoup38/6629

中國包裝下場:

http://www.hkexnews.hk/listedco/listconews/sehk/20090430/LTN20090430651_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20090710/LTN20090710087_C.pdf

第一天然現時情況:

http://www.hkexnews.hk/listedco/listconews/sehk/20090731/LTN20090731583_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20090827/LTN20090827559_C.pdf

對中國包裝及第一天然的新聞:

http://realblog.zkiz.com/searchresults.php?ownerid=10&searchtext=%E4%B8%AD%E5%9C%8B%E5%8C%85%E8%A3%9D&Submit=%E6%90%9C%E5%B0%8B

http://realblog.zkiz.com/searchresults.php?ownerid=10&searchtext=%E7%AC%AC%E4%B8%80%E5%A4%A9%E7%84%B6&Submit=%E6%90%9C%E5%B0%8B

http://finance.sina.com.cn/roll/20030829/1920426700.shtml

奢侈品「鈴聲響起」

http://www.cbnweek.com/yuedu/ydpage/?raid=1899「高峰和谷底都不會有鈴響」,這是一句在華爾街流傳的話,對於在中國高歌猛進的奢侈品公司來說同樣如此。

最近5年以來,中國已經成為全球增速最快的奢侈品市場,超越了日本甚至美國,幾乎所有品牌都高調湧入中國。但是現在,雖然還沒有鈴聲響起,但種種跡象表明也許中國市場奢侈品的銷售高峰已經悄悄過去,一切都開始下滑。

許多奢侈品公司已經感受到這裡銷售增速的減慢。英國高級時裝品牌博柏利集團(Burberry Group

PLC)7月11日公佈其第一季度財報稱,該公司亞太地區銷售增長速度從上年同期的67%已經跌至16%。周大福同日也發佈財報稱,截至6月份的一個季度

收入增長了16%。相比之下,截至今年3月的2011財年年收入增幅為61%。周大福共有門店1500餘家,其中幾乎所有門店都設在大中華地區(包括中國

內地、香港和澳門)。今年4月,卡地亞全球總裁兼首席執行長Bernard

Fornas也表示「中國市場的增長有可能放緩,但發展空間巨大」,他用「花無百日紅」來比喻20%的銷售增長速度是不可能永遠存在的。

人們認為奢侈品增長放緩的原因主要有兩個,首先,中國第二季度GDP增長為7.6%,三年來首次跌破8%。中國政府預計2012年的經濟增長目標是

7.5%。經濟放緩當然會帶來消費放緩,奢侈品消費的主力人群會對他們的錢更為謹慎,年輕的消費者也會削減購買奢侈品的預算。

其次,中國國務院在7月10日公佈《機關事務管理條例》,禁止公務員用公款購買奢侈品,條例在今年10月1日起生效,在此之前政府已經縮減了公款購買

昂貴名酒的費用。公務送禮是中國奢侈品消費非常重要的一部分,有外媒分析,重要會議舉行期間,贈予政府官員的禮品在中國奢侈品銷售總額中大約佔到接近一半

的比例。

珠寶鐘錶則是送禮的首選,在中國消費者最愛的購物聖地香港,政府統計部門2012年7月3日公佈最新數字,今年5月珠寶鐘錶類商品銷售量自2009年7月以來,首次出現下跌,手錶和珠寶交易量同比下滑3%,交易額僅增長3%。

日本在1970年代、1980年代的經濟高速增長時期也曾成為奢侈品集團的「新大陸」,但是在經歷了1990年代經濟泡沫之後,其奢侈品市場無法再恢

復往日的繁榮,意大利高級時裝品牌Versace、高端手機Vertu還有法國高級箱包品牌Lancel都先後退出日本市場,2011年海嘯之後路易威登

也不得不關閉了23家店面。現在,日本奢侈品市場只有路易威登、香奈兒這些實力雄厚的品牌能夠繼續生存,略微小眾的品牌都會被擠出市場。

雖然現在斷言中國奢侈品市場將步入低潮還為時尚早,畢竟目前中國仍有高於全球平均水平的經濟增長,但是受到全球經濟和國家政策的影響,之前幾年品牌與消費者共同的狂歡恐怕要歇一歇了。奢侈品牌需要更謹慎地開發中國內地新市場的潛力。

羅蘭貝格中國奢侈品觀點

市場

目前全世界奢侈品市場有1300億歐元,中國內地有90億歐元。未來10年到15年,全球奢侈品市場將增加500億歐元,其中200億歐元來自中國內地市場。

消費者

和成熟的奢侈品消費市場相比,中國奢侈品消費者的年齡更加年輕。另外,社會頂層20%的高收入家庭佔整個奢侈品消費人群的68%,而德國僅佔36%。

地區

二線城市的消費者規模超過了一線北上廣深四城。包括一線城市、二線33個城市以及三四線部分城市在內的共58個城市,佔到整個奢侈品消費的70%。

直擊巴西》三根經濟支柱都已出現裂縫 警鐘響起 巴西歡樂嘉年華落幕

|

||||||

身為下屆世足賽與奧運的主辦國,巴西舉國應是一片大興土木的蓬勃景象;身為金磚國,巴西經濟成長更讓人有七%或是五%的預期,結果今年第一季,巴西GDP僅成長○.八%! 當過度倚賴原物料出口、匯率重挫等缺陷一一浮現,不禁要忖思,這個資源大國離衰退還有多遠?

撰文‧周岐原 當礦坑裡傳出一聲鳥鳴,那是金絲雀警告:「有瓦斯,快逃命!」在巴西,金絲雀剛剛發出第八次鳴叫。 七月十一日,巴西央行宣布降息○.五%,這是巴西連續第八次降息,市場公認,政府連出重拳是為了閃避衰退、穩住成長。「金磚」、「下屆世足賽及奧運主辦 國」、「資源大國」,這些都是巴西享有的光環,但這個剛剛超越英國、成為全球第六大經濟體的國家,為何轉眼淪落至成長引擎失速的窘境?︽今周刊︾記者直擊 巴西舊都里約熱內盧,試圖解開這個謎團。 七月的一個清晨,里約天氣微涼,記者爬上五層樓高的馬拉卡納球場(Maracana Stadium),這個一度能容納十八萬球迷站立的全球最大足球場,如今正在為二○一四年即將舉辦的世界盃進行整修,四周工程機具轟隆作響,砂石車不斷出 入。此時在我耳邊,唯一能聽清楚的字眼是「超支」!

真相一:建設延宕

世足賽工程進度告急 說話的是Alex,他在球場附近社區住了二十年,是個職業駕駛兼狂熱足球迷。儘管Alex熱切期待在此舉辦的世足賽冠軍戰,但此時更占據他腦海的是財政問 題。「當初政府說整修要花七億里拉(Real,一美元約為二里拉),現在用了九億里拉還沒完工!」Alex指著牆上以葡萄牙文書寫的「七億」說。他雙肩一 聳、神情顯得無奈:「最後的總開銷絕對超過十億里拉,但遊客不會在意數字,代價還是由納稅人承受。」一四年世足賽和一六年奧運,被外界一致認定是巴西提振 經濟的「仙丹」;但是,舉辦大型比賽必須先有合適場地,我們從馬拉卡納球場工程發現令人意外的真相:巴西的建設進度遠遠落後! 巴西體育部低調承認,截至今年上半年為止,世界盃配套設施完工比率僅五%;從球場、機場到鐵路,近半數新建工程連動土儀式都還沒辦!問題是,距離開幕式已 不到兩年!這讓國際足總(FIFA)祕書長瓦爾克(Jerome Valcke)大罵主辦的巴西當局「動也不動!」這個驚人的對比是項警訊:如果世足賽和奧運吸金效益真如此驚人,我們更應擔心巴西無法如期舉行賽事的風 險。 除了工程嚴重耽誤的遠慮,巴西更有近憂:經濟成長放緩。去年巴西GDP(國內生產毛額)年增率僅二.七%,今年首季更僅有○.八%,是唯一連一%成長都無 法達成的金磚國家。其實過去二十年,巴西GDP年增率平均只有三.一三%;也就是說,看似踩煞車的經濟成長率才是巴西的「正常值」,動輒五%、七%的表現 反而是特例。 成長速度變慢,並不是一樁壞事。但是連帶讓匯率走跌,就使得巴西經濟陷入難以轉圜的困境。

真相二:物價飛漲

速食套餐是台灣的三倍價 近一年來,里拉兌美元匯率從一.五五重挫至二.○,今年第一季外資流入金額,則比去年同期銳減近五成。如果在台灣出現類似的匯率貶幅,相當於讓台幣兌美元從三十元貶值到三十九元! 兩年之內,巴西GDP從七%增速降至幾乎零成長。對外資而言,最理想的策略莫過於拋出里拉、換回美元,等待經濟回穩後重返,這就形成里拉貶值的動能;但匯 率越下跌,產生的通膨等副作用,又會讓疲弱的經濟承受更大壓力,迫使央行降息救經濟,三者形成惡性循環。國內經濟一片陰霾也讓巴西股市欲振乏力,今年三 月,巴西股市指數原本還有六萬九千點,目前已跌到五萬三千點,跌幅超過二○%。 「股匯雙跌的時候當然不能馬上投資啊!別人資金在撤退,除非你有很強烈的因素看好當地,不然接起來很危險。」針對里拉綿綿不絕的貶勢,外匯投資專家李其展 分析,他補充:「匯率貶值趨勢一旦成形,要停下來並不容易。」談到物價,手握著方向盤的Alex比我們更有切身感受,Alex苦笑說:「油很貴……,奇 怪,我們明明產很多油!」當車子因紅燈停下,我望向路邊的加油站,告示牌上的無鉛汽油標價寫著每公升二.六九里拉(約一.四美元),這個價格大概比台灣高 二成。作為物價基準的油價都居高不下,當地人承受的物價壓力可想而知。 記者在里約街頭各處走訪,發現這裡物價絲毫不在中國大都市之下,堪稱十分具有「開發中國家特色」。例如在當地知名速食店「Bob's Burger」,點一份含薯條、牛肉漢堡和汽水的套餐要價約二十四里拉,換算成新台幣約為三六○元,足可在國內速食店點三份餐!時髦的電子用品也是如此, 剛上市的Wi-Fi版六十四GB新iPad售價相當於一千美元,三星的S III更接近一二○○美元,都比台灣貴上四至五成。

真相三:出口衰退 中國降溫導致原物料需求萎縮任何進口到巴西的產品,都會被課徵極重關稅,令終端售價偏高,這是巴西強烈保護主義的政策特色;但真正導致巴西經濟成長由盛轉衰的原因,其實是出口。 近年和巴西關係最密切的是中國。從鐵礦砂到橡膠,積極投資、擴張消費的中國吸納了大量巴西原物料。今年六月底,兩國剛剛完成總額達三百億美元的貨幣互換協 議,可見中巴關係的緊密。但是中國國務院總理溫家寶已經宣示,今年GDP成長率目標降至七.五%,「大買家」的訂單明顯減少,這下輪到巴西頭疼了。 因為去年巴西的出口結構裡,光是白糖、咖啡、鐵礦砂、原油、大豆和肉類,就占出口總額的四七%,但將時間倒轉回○六年,上述六種原物料只占出口總額二 八%;若以金額計算,六年間這些原物料的出口金額大增逾三○○%。這意味著巴西自滿於資源大國地位,一味靠出口原物料帶動經濟,當順手球打得太久、不思改 革產業結構,一下子遇到逆風,最先受傷的自然是它。 當地經濟學家法比歐(Fabio Silvera)就對巴西前景憂心忡忡,他直言:「中國成長放緩對原物料下跌是個決定性因素,今年黃豆、咖啡、糖和肉品的價格跌幅平均將達一○%。幸好全 球政府仍在寬鬆貨幣,否則情況會更糟。」前總統卡多佐的形容更為傳神,他批評前任政府施政貧乏,簡直是「不知世界已經改用引擎,還在拿風浪板划動經濟。」 真相四:產業失衡 過度倚賴原物料導致衰退加速巴西之所以陷入「後天失調」的經濟困境,有經濟學家提出解讀。︽國敗論︾(暫譯,Why Nations Fail:The Origins of Power, Prosperity, and Poverty)作者在書中分析,擁有豐富天然資源的國家,發展往往會特別仰賴這些資源,如果沒有平衡產業發展的健全體制,不僅無法走向富足,經濟反而可 能逐漸停滯、甚至走向衰敗,他們將這個轉折稱為「資源的詛咒」。 在足球賽中,球員首次犯規會被罰記一張黃牌,再次犯規者,就會換得紅牌退場的處罰。如果巴西的發展是由一根根經濟支柱撐起,那麼世足賽、經濟發展和產業結 構這三位「球員」,各自都已經拿到一張黃牌,下次再犯就得離開球場,而且不得替補球員。拿過五次世足賽冠軍的巴西,或許該想想下一步該怎麼踢球。 跌多於漲—— 六大原物料中有四項大幅走跌,僅大豆與牛肉免於跌勢 |

||||||

悲歌已在遠方響起,理性者應該撤退 價值at風險

來源: http://xueqiu.com/9769652619/31554701本文來自申銀萬國的策略報告,在一片瘋狂看多的情況下,罕見的出現了這篇邏輯嚴謹,客觀理性的報告。

照理謹慎的賣方這時候應該幸災樂禍、狠踹大盤,但是我還是希望保持客觀,融資標的範圍還在擴大,狂熱的趨勢不會因為疲弱的經濟數據馬上停下來;當然,風險的累積終將在未來帶來一次5.30那樣的悲劇,所以悲歌已經在遠方響起,但或許不是眼下。

一、細細複盤!到底為什麽漲?

結論:前200點上漲和經濟密切相關,後100點的確關系不大。

本輪上漲邏輯是什麽?

20140612:5月金融數據出來超預期,未來經濟穩、政策寬已經無法證偽,依計行事,觀點更加積極,沿著“三新”思路開辟新戰場,次新股票、新行業(教育、移動醫療)、上證中的有色、小銀行。(隨後,在海外大宗品的帶動下,有色行業先於上證指數啟動,成為做多的先鋒。)

20140616:李克強總理在泰晤士報上撰文有信心實現7.5%的GDP目標,政策與經濟的交誼舞——昨日重現?(回過頭來看,外資打消了我們4月海外路演時的顧慮,當時擔心中國地產崩盤,信用風險爆發)

20140619:網下新股中簽=彩票中獎?新股抽血不是核心矛盾,堅定看多上證指數,成長不死,但需要堅持主動縮容(要知道,我並不經常使用“堅定”這個詞匯)

20140702:跨界成長之夢:主動縮容的重點方向是跨界成長(這是歷史潮流,不管價值投資者多鄙視,問題是後來竟然可以靠跨界成長把上證指數帶動百點上漲,而且幾乎消滅了15億以下市值的公司,把註冊制之前的殼資源炒作玩到了極致)。

20140706:熱議退市制度和滬港通

20140710:熱錢流入港股(現在回頭看,部分因為歐洲降息)。

20140714:夏季策略《虛實相生,跨界成長》直接看多到2300,邏輯三條:經濟穩、政策寬;四中全會降低國別風險溢價;滬港通。

7月24日,匯豐PMI創18個月最高水平,上證指數當天強勢上漲,(當然,事後看,還可能是有人提前知道了打老虎要公布的事情,以超預期的速度驗證了我們夏季報告看多的第二條觀點)

20140804:大方向繼續看多,無非是節奏和空間的爭論

20140805:平行世界最忌諱左右搖擺!(開始強調成長的機會);當周一周回顧《周期余溫,成長唱戲》

20140807:2013產業資本是存量玩法;2014年是增量玩法。《局中人——以產業資本視角慧眼識跨界英雄》,再次鼓吹跨界成長和產業資本的作用

20140813:對7月金融數據的策略想法:余溫尚存。邏輯:降息預期無法證偽。

20140817:秋老虎,做結構(繼續鼓吹跨界成長和各種主題)

之前,幾乎可以用精確來形容,所以看我的推理過程就能很清楚地理解市場為什麽上漲,或者說是如何一步步上漲的。

如果說前200點的上漲和經濟無關,那不客觀!如果非要說無風險利率下行,那麽為什麽5月不漲呢?,但是,從下面開始,市場和我想的不一樣了!

20140827:政策只是擠牙膏;“狼來了”喊了太久,投資者累覺不愛;未來可盼的好消息又少了一個,繼續兌現收益。我的邏輯:寬松將逐步被證偽,無風險利率難以繼續下行,未來沒有更多好消息了。

20140831:戒貪,靜心分析中報(中報比預期的好一點,結合之前超預期的二季度GDP和工業企業利潤,市場開始線性外推,經濟不好,企業利潤也可能好,因為轉型已經成功了……同時,在那個周末,中金所下調滬深300股指期貨合約的最低交易保證金)

20140903:永遠不要試圖叫醒一個裝睡的人?(市場對改革降低風險溢價的樂觀預期無法證偽,圖已經畫出來,樂觀的情緒自我強化,有些開始類似去年的創業板)

20140905:外資三個月首現流出!散戶運動進行時……2000億保證金流入市場,融資余額不斷創出新高

後面100點的上漲的確和經濟關系不是特別大,到底忽視了什麽?肯定不是什麽無風險利率下行、居民大類資產配置變化。我也和一些新進場的資金(包括小的產業資本、營業部大媽)聊了聊,關鍵就是市場對改革降低風險溢價有樂觀預期,得承認邊際上是改善的,但是投資者已經樂觀外推到速勝論了,甚至一些散戶還帶上了民族主義色彩,你無法證偽過度樂觀的情緒的。然後就是你樂觀了,得有錢啊,中金所降低最低保證金、證金公司降低融資成本、券商降低融資戶門檻(甚至降到30萬也能融資炒股票),這個周末幹脆直接擴大融資標的範圍,你們愛小股票,不能光給你們融資買大股票對吧……這是初步思考,進一步思考請見後面部分。

二、解決短期問題,首先得想清楚長期問題

結論:只有早已進行了兩年的結構牛市,不會有全面牛市

1. 每個股市投資人心中都有一份牛市情結。如果說2013年股票市場的“中國夢”是轉型創新,承載者是以傳媒、軟件等新興產業為代表的創業板中的大市值公司(詳見2013年初《價值型策略的“中國夢”》);那麽2014年的“中國夢”是改革進步、跨界創新,承載者是國企改革為代表的各項改革潛在受益標的,是主板指數中的小市值品種。申萬策略於2014年初提出“主動縮容、投資50億以下跨界成長小市值公司”(2014年初報告《平行世界》),目前市場上15億以下小市值公司已經所剩無幾,而且大部分為ST。看看中證500指數,其實結構性牛市從2012年末已經拉開序幕,不知不覺,輕舟已過萬重山,牛市早已近兩年。

2. 資本市場從來就是從一個泡沫前行到另外一個泡沫。“Random walk”理論告訴我們線性外推是市場預期的常見走向,而線性外推的幅度是由後期假設驗證情況和風險偏好走向決定。2013年投資者對創業板大市值公司盈利預測不斷上調,盡管2014年被證明過度樂觀,持續下跌讓投資人付出了慘痛的代價,但是2013年年內無法證偽,持續的逼空行情也讓不少資深投資經理如坐針氈。2014年,這樣的趨勢正在主板逐步形成,反彈或許仍將延續,但是我們仍然對“牛市論”持理性的懷疑態度。

3. 常見的邏輯之一,無風險利率下行提升市場整體估值。其實在申萬策略體系中,無風險利率下行有三個層次,第一,貨幣市場無風險利率,以銀行間回購利率、長期國債收益率等為量化表征;第二,實體經濟的無風險利率,以票據貼現利率等為量化指標;第三,股市無風險利率,是居民在大類資產配置時,與股票形成替代效應、但被投資者認為相對安全性較高的各類資產中,收益率最高的那種資產的預期回報率,是一種機會成本概念。2013年末,很多投資者期待剛兌打破引發無風險利率下行,其實指的是這個層次的無風險利率。時間來到2014年的三季度,這一切沒有發生,反倒是衰退性寬松導致了實體經濟無風險利率的下行,央行公開市場操作導致了貨幣市場無風險利率的下行,但是投資者將概念偷換,且忽視了衰退性寬松終將迎來信用風險溢價的大幅上行。反之,如果地產基建再次托底成功,無風險利率又很難處於低位,魚與熊掌不可兼得。實際上,2013年就開始的中證指數牛市與無風險利率下行又有什麽關系呢?

4. 常見邏輯之二,改革降低風險溢價帶來牛市。反腐、加強國防軍工等令人振奮的舉措令投資者感受到了陣陣新風,並線性外推出對改革進程的樂觀預期,而新華網連續多篇股市相關文章更是刺激了投資者的神經。但是,我們認為中長期看,“深水區”的改革充滿艱難險阻,非一日之功,甚至連相對容易的國企改革方案都延後至2015年由中央深改小組出臺;而金融改革中的利率市場化改革更是直接放緩(無風險利率的下行部分還得歸功於此)。所以,改革降低風險溢價是偉大、光榮而正確的,但是也一定要認識到改革的漸進性,由此帶來牛市更值得商榷。

5. 常見邏輯之三,經濟不好,企業利潤也能改善。二季度GDP超預期達到7.5%,工業企業利潤和上市公司業績也略超預期(主要還是靠量,非金融上市公司收入增速提升0.9%,毛利率提升0.2%),但是部分投資者已經將趨勢線性外推,認為隨著融資成本下行和去產能進行,上市公司利潤將先於經濟複蘇。而我們認為2季度業績略超預期恰恰是穩增長托底政策的效果,而這樣的政策更多是“托而不舉”,近期匯豐8月制造業PMI、四大行新增貸款、地產銷售等經濟數據持續低於預期,而更多反映經濟圖景的螺紋鋼等期貨價格不斷創出新低。考慮到下半年GDP平滑走勢和企業盈利基數問題,預計A股、非金融、非金融石化14年業績增速分別是8-10%、0-5%、0-2%,未來兩個季度逐季下行(詳見9.3業績分析報告)。股市與經濟之間的關系是典型的小狗與主人的關系,跑得遠了,必然需要回調,經濟如果是平著走,整體試圖走牛市,很難,只有代表轉型的公司跑出結構性牛市更為現實。

6. 常見邏輯之四,大類資產配置和全球資產配置行為變化帶來牛市。地產價格不漲了,余額寶收益率下降了,大類資產配置無處可去,於是投資者進入股市是常見的牛市邏輯,這種說法忽視了地產價格如果真的不漲了,很難穩住,銷售在政策刺激下階段性恢複之後,可能就得面臨下跌,在以地產為代表的資產價格下行的潮流中,居民財富其實將被消滅,而經濟隨之產生的負面影響對股市的作用將遠超投資者預期。還有一個常見邏輯就是,外資不管中國經濟情況如何,歐洲貨幣寬松導致錢多了就要配置中國。其實A股今年並未真正因為美國QE退出下跌過,為什麽歐洲寬松了我們就會上漲?3-4月海外路演時,國際投資者擔心中國剛兌破裂,信用風險爆發,對中國非常悲觀,外資持續流出,要知道,那時候A股比現在還要便宜!到2季度GDP公布後,信用風險危險期度過,滬港通帶來良好預期,海外投資者重新布局中國,才有了外資持續流入。所以,外資真的不看中國基本面,只要便宜就買中國股票嗎?邊際上看,8月28日至9月3日,全球基金流出A股和中概股1.1億美元,專投中國的股票型基金更是流出6.2億美元,創今年3月中旬以來的周度新低,恒生國企指數整體走得也弱於上證指數。我們姑且不論歐洲降息後外資是否還會重新流入,能確定的一點是,現在的估值和未來的經濟趨勢對外資來說,並沒有那麽強的吸引力。當然,目前滬港通尚未真正開啟,QFII和RQFII額度早已用光,即便外資想進來也進不來。

7. 所以,整體牛市並不現實,結構牛市更加合理。短期看,以上幾點邏輯的證偽尚需時日,“永遠不要試圖叫醒一個裝睡的人”,難以找到當頭的一盆冰水作為負向催化劑,反彈就會延續。

在幾根陽線之後,和投資者聊得最多的就是,是不是因為地產真的不行了,居民大類資產配置真的沒地方去了,所以要進股市?我始終覺得資產配置行為只是一個結果,如果股市沒有賺錢效應,錢怎麽會配置過來?但是錢沒有增量進入股市,如何會有賺錢效應?雞生蛋、蛋生雞。股市漲是需要邏輯的,所以要探討的是背後的規律,而非資產配置行為。當然,如果你說圖走得很好,周線和月線挺漂亮的,老百姓看圖說話進場買股票,地產的錢也來了,我會覺得你很真誠,比一邊喊著無風險利率下行,一邊不敢買藍籌,卻在交易跨界成長的朋友,邏輯清晰多了……

三、短期市場:二月重現

市場在發生什麽?

現在真的就是二月重現了,跨界成長成為殼資源股票堂而皇之的上漲理由,在15億以下的股票數量僅剩下12家,其中僅剩3家尚未停牌(寶誠股份、ST景谷、ST宜紙),總市值100億以下、股價3元以下的股票僅剩21家,其中5家為ST股票……甘肅衛視有一檔節目,用一只“草泥馬”(羊駝)選股票,大幅跑贏市場……“上帝欲使人滅亡、必使人瘋狂” ,註冊制推出前,殼資源股票一定會絢爛異常!但繁華散盡的時候,也是因果輪回。

撐死膽大的,餓死膽小的。這種市場是交易型基金經理搶錢的天堂,看圖說話、聞風而動,憑著本能在交易。當然,稍微理性點的,一肚子主動縮容小票,業績雖然很好,但最近天天怕暴跌,每天早上賣點,看下午沒暴跌再買回來。

今朝有酒今朝醉!5.30總有一天回來 但是不知道什麽時候,又沒看到什麽明確的大利空,在A股,只要不是太差,大多數時候投資者就是要做多的,有個兄弟說的對:“ 大多數人是忍不住的 ”。在此之前,瘋狂的市場就是接著炒!

四、周末三件大事:監管層擴大融資標的;經濟數據近乎崩盤;銀行存款偏離度管理。

大家看了很多關於經濟數據和銀行存款偏離度管理的點評了,但是擴大融資標的這塊還沒看到,而且我覺得從邊際影響看,可能反而是股市加杠桿的影響大,所以先從這里開始。

1、股市繼續加杠桿:人造牛市的一招險棋

研究為本,數字為憑,我們團隊對融資余額上限的上限進行了測算,傅靜濤分析師考慮了以下4個約束:

(1) 融資余額不可超過可進行融資融券標的流通市值的25%

(2) 證券公司進行兩融業務,需要計算風險準備,扣減凈資本,扣減比例為10%

(3) 證券公司財務杠桿存在限制,限制證券公司的總資產擴張,構成融資余額的限制

(4) 客戶可用作保證金的資金余額,乘以融資融券的杠桿率構成了融資余額的上限

測算下來,融資余額上限的最小值也接近1萬億人民幣,目前融資融券余額還不到6000億,還看不到明顯約束,融資余額還可以繼續上升!

最需要註意的是,近期關於融資(我直接去掉了融券,因為A股想融到券真心不容易)放開的一系列動作:中金所降低最低保證金、證金公司降低融資成本、券商降低融資戶門檻(甚至降到30萬也能融資炒股票),這個周末幹脆直接擴大融資標的範圍,人造牛市就是這樣來的,當然,以後有一天火燒營業部,門口拉橫幅(像我一樣經歷過一輪完整牛熊的投資者肯定都經歷過)也是這樣來的,但是,現在短期肯定是上行趨勢的助推器!

當然,放開融資標的範圍,本來就是市場化的改革方向,這是偉大、光榮而正確的。可能是我太謹慎,在15億以下股票都快被消滅幹凈的時候,放開融資標的範圍,我心里還是有點發虛的……所以我說投資如人生,當知進退、有節制,但是市場怎麽可能如此理性呢?

2、近乎崩盤的經濟數據:封殺了指數上行空間,但不能阻止跨界成長的短期瘋狂

我不是宏觀分析師,沒必要重複那些經濟數據了,反正就是一句話:很差,差到接近2008年四萬億之前的狀態了。

我是策略分析師,關鍵是市場會如何解讀這樣的經濟數據。

(1)有些人說,這數據不能反映經濟真實情況,因為已經轉型了。

申萬策略:還是那個問題,轉型有這麽快嗎?就像去年很多人說,創業板大市值公司最後業績會超預期,最後證明很難,因為再轉型也是經濟整體的一部分,皮之不存、毛將焉附?看看消費數據就知道了,也不會太好的。

(2)降準降息概率增加。

申萬策略:好吧……我們看看是否能夠進入降息周期,悲觀的人擔心的是流動性陷阱

(3)上漲和經濟沒關系,反正是人造牛市,接著炒,你看老百姓都進來買股票了,身邊那麽多人平常不問股票的都來問了。

申萬策略:第一部分就是回答前200點和經濟肯定有關系,最近100點的確關系小一些,但如果把和經濟有關系的都跌回去,比如,外資發現現在的經濟狀況和他們4月底的時候擔心的一樣?那麽,權重藍籌下跌,臺子塌了,小股票繼續瘋狂?不知道,至少指數上行的空間已經被封殺了。至於老百姓的這個行為,兩根陰線就結束了,那你幹脆和我說圖走得好,我覺得更真誠。

(4)周末對近乎崩盤的經濟數據對股市到底有什麽影響的討論其實是一次最好的倉位調查,結果很顯然,多頭氛圍濃厚,倉位不輕,尤其是活躍的交易型選手,關鍵是這時候監管層還給提供了融資。

(5)看長一些,這樣的經濟數據,被約束的貨幣政策,加之終將推出的註冊制,最終市場將一地雞毛,但是短期瘋狂的趨勢不會因為經濟差而輕易結束,所以,歌已在遠方響起,但暫時無法阻止市場短期的瘋狂!

3、銀監會、財政部、央行等12日聯合發布的《關於加強商業銀行存款偏離度管理有關事項的通知》明確,商業銀行應加強存款穩定性管理,,約束月末存款“沖時點”,月末存款偏離度不得超過3%。另外,商業銀行不得通過理財產品倒存、同業業務倒存等手段違規吸收和虛假增加存款。

申萬策略:很簡單,從季末到日均,攬儲壓力更大;剛兌未破,存款壓力更大了,理財也不會真正成本下降,無風險利率下行只是個多頭壯膽的傳說。銀行更加惜貸,經濟後面怎麽起來?

五、操作建議:調整過後,交易型選手仍將樂不思蜀;但是戰略型配置機構一定要左側規避類似3月開始的慘烈下跌。

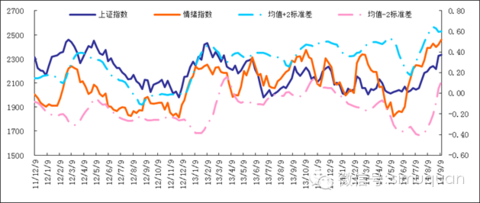

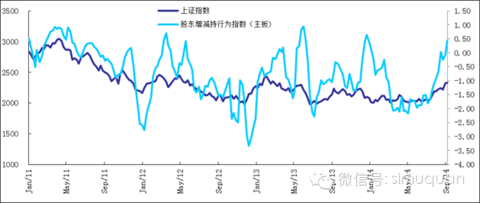

圖:從申萬金融工程情緒指標看:危險

圖:長周期股東增減持指數,臨近2011年高點:

調整過後,如果你是交易型、靈活型的選手,很簡單,找融資範圍擴大受益的標的。

顯然,申萬策略不是好的交易型選手,我覺得投資如人生,當知進退,有節制。在市場狂熱的時候,戰略配置型機構一定要兌現收益,左側撤退。

結論:悲歌已在遠方響起,狂熱的市場卻仍然沈浸在“上漲與經濟無關”的自我安慰中。我們進行了仔細複盤,2200點前的上漲與經濟有關,之後的確關系削弱,改革降低風險溢價暫時不會證偽,短期調整後市場仍有望活躍,但是,近乎崩盤的經濟數據封殺了指數上行的空間;商業銀行存款偏離度管理可能提升無風險利率。

“漲聲”響起來! 解讀中國央行意外降息(更新版)

來源: http://wallstreetcn.com/node/211027

中國央行周五晚間宣布實施非對稱降息,雖然符合邏輯,但仍然令市場倍感意外。至此,中國央行的降息周期已經開啟。

中國人民銀行決定,自2014年11月22日起下調金融機構人民幣貸款和存款基準利率:

金融機構一年期貸款基準利率下調0.4個百分點至5.6%;一年期存款基準利率下調0.25個百分點至2.75%,同時結合推進利率市場化改革,將金融機構存款利率浮動區間的上限由存款基準利率的1.1倍調整為1.2倍;其他各檔次貸款和存款基準利率相應調整,並對基準利率期限檔次作適當簡並。

降息帶來的最直接影響主要有以下幾條:

一、房貸利率將出現下調

對於打算貸款買房,以及已購房、采取浮動利率合同的家庭來說,能節省一筆利息開支。以此推算100萬元貸30年,之前年利率6.55%,月供6353.6元。現在年利率6.15%,月供6092.3元,減少261.3元。

二、銀行存款利率極有可能上升

銀行存款流失是不爭的事實,各家銀行現在都將存款利率浮到最上限,以獲得存款。原來這個上限是基準利率的1.1倍,現在變成了1.2倍。商業銀行會開出更高的利息吸納存款。

三、推動A股短期之內上漲

降息將促進資金面寬松,利好的消息也對人們心理帶來正面影響。A股周一將出現上漲。有分析認為,不對稱降息與擴大存款利率浮動區間將壓縮銀行利差空間,利空銀行股。

四、寶寶類產品收益率將下行

五、銀行理財產品收益率將下行

接下來我們來看看各家機構的經濟學家、分析師是如何評價央行降息的。

國信證券首席宏觀分析師鐘正生表示:

一、存款端利率下調至2.75%,上浮區間擴大至1.2,存款利率上限仍為3.3。考慮到股份制銀行存款利率早已上浮到頂,而大行存款利率也上浮至3.25,因此這一降息對於存款利率的影響應該非常小;

二、貸款基準利率下調0.4個百分點至5.6%。我們在之前的報告中已經提及,降息的核心在於降低存款利率。如果沒有存款端利率的下調,只有貸款利率下降,銀行在息差收窄壓力下會通過提高上浮比例或者繞開監管的方式來維持息差,最終的效果非常有限。而這次降息對於存款利率的影響很小,大幅調降貸款基準利率對於降低社會融資成本意義有限。

三、非對稱降息傳遞強寬松預期的同時實質意義有限,同時會遇到來自銀行相關部門的巨大阻力,我們一直認為不太可能推行。但是現在既然推出了,可能意味著經濟和就業可能陷入了較大的困境,降低社會融資成本的迫切性明顯上升。如果是這樣那麽單純價格工具是不夠的,後續一定是需要數量配合的。也就是說,無論是全面降準或者大規模流動性註入的概率都會大幅上升。

四、另外一種可能是,如果將貸存比口徑調整和非對稱降息合在一起看,明年或許銀行吸儲的壓力會相對較小,這樣存款利率也可能不用一浮到頂,會有所下降,這樣對於降低銀行負債端成本和社會融資成本是有意義的。

海通證券首席宏觀債券研究員姜超認為:

從流動性的角度來看,降息周期展開,寬松有望延續:

①央行宣布自11月22日起下調金融機構人民幣貸款和存款基準利率,標誌著降息周期的正式開始。

②1年貸款基準利率下調40bp,有望大幅降低企業貸款融資成本。

③1年存款利率下調25bp,但上浮上限由1.1倍擴大至1.2倍,意味著利率市場化加速推進,而存款利率基本未變,助於銀行利潤向實體經濟的轉移,降低經濟風險。

④預測15年GDP增速7%、CPI增1.5%,通縮是主要風險,泰勒規則下7天回購利率應在2.5%以下,判斷未來仍有一次以上降息,流動性寬松有望延續。

姜超還認為,降息對於債市有利好影響:

降息周期展開,債券牛市延續:①央行宣布同時下調存貸款基準利率,降息周期正式展開,我們預測未來仍有1次以上降息。②將大幅縮窄貸款和債券收益率的差距,打開債券類資產收益率的下行空間。③判斷未來貨幣寬松仍將延續,7天回購利率均值有望降至3%以下,3個月目標2.5%。④下調10年國開債目標區間至3.6%-4.0%,下調其目標中樞從4%至3.8%。

民生證券宏觀研究院首席經濟學家管清友認為,這標誌著降息周期的開啟:

①降息降低融資成本。當銀行風險偏好下降,央行釋放基礎貨幣無法傳導至實體,只能希望通過降息,降低銀行負債成本,進而降低實體融資成本。

②但能否真的降低融資成本有待觀察。短期看,降息或導致一般性存款加速分流理財,銀行綜合負債成本不一定下降。中長期看,43號文是否能約束地方債務擴張,國企改革能否提高國企盈利能力,中小企業風險盈利特征能否改變是中長期融資成本能否下降的關鍵變量。

③貨幣寬松空間被打開,未來繼續降準降息沒有任何心理上的包袱,再考慮到存貸比調整帶來的繳準壓力,預計下一次降準降息不會太遠,一直會持續到社融余額增速拐頭向上,經濟內生動力增強為止。

④無風險利率下降有利於風險資產(股市和房地產),降息也直接利好於債市,但考慮到市場預期充分,效果不會太明顯。當房地產銷售帶動經濟轉暖,則股強債弱。

瑞銀中國區首席經濟學家汪濤評論中國央行降息時表示:

央行下調利率是絕對正確的行動。這不意味著這政策立場的改變,因為信貸量對於利率並不是非常敏感,而是受到定量和審慎規則的控制。央行目的主要是為了降低融資成本和金融風險。

光大證券首席經濟學家徐高點評中國央行降息:

中國房地產投資將顯著受益於此次降息,降息將刺激房地產和基建行業,銀行利差會縮小。

中金研究團隊陳健恒、範陽陽、唐薇等認為:

此前關於降息和不降息的爭論主要是降息可能會起到較強的刺激作用,擔心可能重新刺激企業加杠桿和刺激房地產泡沫,不利於經濟結構調整,因此貨幣當局更傾向於使用定向刺激,包括定向降準、PSL、MLF等政策。但面對仍舊偏高的貸款利率和整體社會融資利率,經濟增速和通脹仍有下行壓力,最終倒逼貨幣當局只能采用最強烈也是最直接有效的降低融資成本手段——降息。而且這次貸款利率下調幅度高於存款利率下調幅度,引導貸款利率和社會融資利率下行的目的十分明確。而且選擇在年末降息,很多存量貸款會在明年年初重定價,對於降低企業存量融資成本會起到十分明顯的作用,居民房貸的還款壓力也會降低。

1、降低社會融資成本以壓縮銀行息差為代價

貸款利率從之前的五檔管理調為三檔管理,最高降幅是40bp。尤其是5年期以上中長期貸款,降幅為40bp,從6.55%降至6.15%,居民按揭貸款將直接受惠。假設居民房貸100萬,貸款30年,按照基準利率,每個月還款額將從6354元降低為6092,降低261元,降幅4.1%。大部分居民房貸會在年初重置利率。企業存量貸款一般半年到一年重置利率,也將隨著基準利率的下調而下調。對於存量貸款,按照貸款期限結構,在貸款利率重置後,我們估計存量貸款利率將下調25-30bp。對於增量貸款,從最近銀行貸款投放情況來看,貸款上浮的比例在下降,因此在基準利率下調的情況下,增量貸款利率也將有明顯下降。

存款利率普遍下調25bp,其中活期存款利率不變,保持0.35%,其中2年期存款利率下調40bp到3.35%。由於存款利率上限從1.1倍上調至1.2倍,活期存款利率實際上有所上調,而3年存款利率在執行1.2倍上限後,實際上也是上調。總體來看,我們估計存量存款重置後,利率微幅上升,5bp以內。

總體來看,執行完上浮之後,存款利率小幅上調,而貸款利率下調20-30bp,銀行息差會有相應幅度的縮小。2012年降息後,2013年銀行息差也平均比2012年下降15-20bp。因此這次降低社會融資成本是以壓縮銀行息差為代價的。

2、降息的影響

從降息的影響來看,最直接明顯的影響是企業存量貸款成本明年將有所下降,從而有利於緩解企業財務壓力,企業利潤也將得到改善,部分化解企業債務風險。地方政府的債務壓力也會因為降息而化解一部分。此外,在居民房貸還款壓力降低的情況下,居民的消費能力會得到提升,加上未來理財的利率會在息差縮小的壓力下逐步下降,緩解目前理財實際利率偏高而鼓勵居民儲蓄而非消費的情況,推動居民將更多收入和存量資金用於消費。因此,降息是對刺激消費邁出了重要而正確的一步。受到降低的刺激,中短期內,居民的買房意願也會提升,刺激房地產銷量增加,從而化解房地產開發商庫存。不過,我們一直認為,目前房地產放松政策仍主要集中在首套房的剛需和低收入人群,對於改善性趨勢的二套房和三套房的直接放松政策仍未出臺,房地產銷量回升的持續性仍有待觀察,未來可能需要進一步放松二套房和三套房的房貸。如果房地產銷量回升持續性得到保證,則房地產開發商的投資需求會有所回升,可能使得房地產市場兩年一個周期,單數年份是大年,雙數年份是小年的規律得以延續。總體來看,我們認為明年經濟增速可能會小幅放緩,但尾部風險逐步降低。

3、對債券市場的影響

對於債券而言,就本次降息來看,對利率債利好不明顯,信用債收益更為明顯,因為銀行存款資金成本變化不大甚至略有上升。而貸款利率下降幅度更大,倒逼信用利差進一步壓縮。從2012年降息經驗來看,降息對債券市場不能算是完全利好,畢竟降息後,中國境內和海外利差將縮小,可能引發資金外流,近幾個月外匯占款持續減少已經反映這種趨勢,如果明年美國加息,進一步壓縮中外利差,可能導致外匯占款持續偏少甚至流出。此外,降息的強刺激作用可能推動房地產銷量回升以及穩定市場對經濟信心,基本面上可能也不太有利於債券。2012年7月份降息後,央行沒有再及時跟上更多放松政策,流動性逐步有所收緊,最終收益率有所回升。

我們認為央行接下來會跟上降準政策,進一步放松流動性,下周開始,正回購操作利率也會繼續下調甚至未來可能改為逆回購。因此外匯占款較少甚至局部的資金外流可能會被央行進一步的貨幣政策放松對沖。其次,在目前經濟總體杠桿較高的情況下,我們認為央行一次降息可能不會完全解決經濟的所有結構性矛盾,房地產回升的基礎仍不穩固,外部經濟也依然障礙重重,而在大宗商品價格回落以及人民幣相對於一攬子貨幣持續走強的情況下,CPI仍有下行壓力,我們初步估計2015年CPI平均水平可能在1.8%-1.9%,略低於今年水平。而目前貨幣市場利率和短期債券收益率相比於2012年和2013年低位仍偏高,未來政策在引導短端利率下行方面仍有繼續放松的空間。因此,我們認為這次放松並不是最後一次,債券市場對未來貨幣政策放松仍會有預期。因此債券收益率並不會因為“利好出盡”而明顯回升。但相對而言,我們認為中短期債券的下行空間可能相對更大,而長期債券收益率在對未來經濟可能逐步走出低迷的預期下,下行空間相對有限(10年期國債可能回到2012和2013年低點3.2%-3.4%水平,10年國開債可能回到3.6%-3.8%),收益率曲線可能會繼續牛市變陡峭。風險偏好繼續提高的情況下,風險資產表現會更好於無風險資產,可以增加高收益債和轉債以及股票資產的配置。

預計後續可能回臺的政策包括:下調正回購利率、未來將正回購轉為逆回購、MLF到期後展期、調整貸存比口徑並同時全面降準、明年仍會有全面降準和降息的政策、針對企業和居民的同業存單明年可能會推出、資本賬戶進一步開放引入更便宜資金。

申銀萬國陳康團隊點評:

1、降息是必要的,存貸款利率對市場利率的制約很明顯,不降息,債券利率沒有下降空間,貸款利率也下不去。

2、不要擔心利多出盡。一次降息如果不能降低融資成本,那麽一定會有多次。

3、非對稱降息意味著政府在降低融資成本方面決心很大,同時在利率市場化改革方面也沒有停滯,保增長與促改革並行其實是這一年來政府政策的特征。但絕不能因為推進改革就忽略了保增長的目標,就認為利率不能下了。利率市場化利率也是會下的,只不過在存款和理財成本差異較大的現階段,大幅下調存款利率只會引發負債更快的向理財分流,政府非對稱降息的苦心可見一般。

4、經濟依然是後期的核心。強調目前經濟最大的不確定性不是地產,是基建。在債務改革的大方向下,基建增速在短期持續回落的概率極大。經濟不輕言見底。

5、央行此次開啟了降息周期,但是銀行間貨幣市場在新的貨幣政策框架下重要性提升是必然。未來銀行間釋放流動性、降低銀行間利率的趨勢同樣明顯、利率曲線還是會保持平坦。

6、利率品的下行空間是確定的,短期內中高等級信用品預計依然會跟隨。

7、最後想再次強調,在政策和市場的趨勢中,試圖去抓波動不是不可以,但一定不能用主要倉位,不然踏空風險很大。

中金梁紅團隊認為,降息還原了貨幣政策逆周期調節的基本功能

利率調整邁出關鍵一步,利率政策將在今後更多地發揮逆周期調節作用。

未來貨幣政策效果將逐漸發揮出來。降息對實體經濟將產生如下影響:1)有助於經濟企穩。從中小企業PMI持續低迷看,央行此前的定向寬松對緩解中小企業經營困難效果並不顯著。下調基準利率仍然是影響力最大最直接的降低企業融資成本的政策手段,對未來幾個季度的投資和經濟增速將形成一定支撐。2)降低房地產銷售和投資繼續大幅下行的風險。降低基準利率直接降低住房抵押按揭貸款利率,結合9月30日的房地產政策向正常化回歸,房地產銷售和房價可能企穩,但考慮到商品房待售面積存量仍高,房價難以大幅上漲。3)有利於企業盈利。降低實體經濟融資成本,對提高企業盈利增速有利。此次貸款基準利率下調40基點,將降低實體經濟融資成本3,600億元(相當於GDP 的0.6%)。

未來政策繼續放松,人民幣匯率保持穩定。如果存款利率上浮到1.2倍,相當於不變,銀行利差收窄,其信貸意願可能下降,政策效果有待觀察。因此,一次降息並不足以穩住經濟增速,考慮到PPI通縮加劇,企業面臨的實際融資成本仍然偏高,央行可能還會有進一步放松措施,包括進一步降息、降準或加大銀行間流動性投放。考慮利率和匯率政策之間的互相替代關系,意味著央行可能傾向於維持人民幣匯率穩定,避免人民幣貶值。

在有效利率傳導機制建立之前,央行要發揮貨幣政策逆周期操作的功能,最直接有效的辦法是下調存、貸款基準利率,未來仍然會降息,降低實體經濟的融資成本。隨著CPI同比增速未來大部分時間均以“1”字打頭,未來貨幣政策逆周期操作應當無後顧之憂。

未來下調存款準備金率空間仍然較大。今年下半年以來央行外匯占款凈減少,基礎貨幣投放量的下行壓力凸顯。因此央行需要反向操作,降低法定存款準備金率,提高貨幣乘數。另外,存款準備金對銀行來說相當於稅負,過高的存款準備金率降低了政策利率向實體經濟利率傳導的效率。

借助人民幣貶值來“穩增長”不具備操作性。采取人民幣匯率貶值政策可能性小:首先,全球主要經濟體總需求仍然偏弱,貶值會增加國際貿易摩擦;其次,其它國家可能進行競爭性貶值,使得人民幣的有效貶值非常有限;再次,匯率大幅貶值可能觸發資本流出;最後,人民幣國際化需要幣值穩定的配合。此外,當前中國經常賬戶依然是順差同時內需疲弱,因此在降息和貶值兩大政策的權衡取舍中,應該采取降低利率刺激內需,即將國內儲蓄轉化為對內投資或消費,而不是通過匯率貶值,進一步增加中國出口,將國內儲蓄轉化為對外投資。

申銀萬國李慧勇:還存在3次降息,6次降準空間

1、貨幣逆周期調控的標誌性事件。央行以實際行動粉碎了所謂貨幣政策新常態不會普降利率的謬論。

2、下調存款利率同時擴大上浮幅度,名義上沒升沒降,實際上市場可以在利率決定中發揮更大作用,在目前存款仍是稀缺資源,存款利率變化可能不大。

3、貸款基準利率下調幅度大於存款,體現了引導資金利率下行的意圖,金融市場直接受益,考慮到銀行惜貸,實體經濟受益可能有限。要真正降低企業融資成本,仍需要PSL,降低準備金率等配合。

4、還存在3次降息,6次降準空間。央行降息實際上意味著央行穩增長力度的加大,除非經濟增長企穩,或者出現通貨膨脹,央行會不斷通過寬松貨幣來穩定經濟增長。考慮到2015年CPI上漲2%,降息之後,理論上還存在75個BP的下降空間。考慮到今年PSL以及MLF到期,以及同業存款納入存款計算範圍,追繳存款準備金需要對沖,需要投放3萬億左右資金,理論上需要準備金率下調6次左右。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

1月金融數據點評:M2跌到30年來最低 扣動降息扳機已經響起

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1412|

本帖最後由 晗晨 於 2015-2-14 08:46 編輯 1月金融數據點評:M2跌到30年來最低 扣動降息扳機已經響起 1月份的金融統計數據,除了1.5萬億的信貸,無論是社會融資規模、還是M2的表現都差得一塌糊塗,M2更是創造了自1986年以來的最低點。且看中金固定收益部、民生銀行研究院的分析: 以下內容為中金公司固收研究團隊對1月央行金融數據的最新解讀。

1月份貸款數據比此前市場預期的1.3-1.4萬億要略高,達到1.47萬億,也高於去年1月份的1.32萬億的規模。其中企業和居民中長期貸款都有較為明顯的增長。居民中長期貸款增長3294億,是2010年以來的單月新高,與11-12月份降息後房地產成交量的大幅回升推動居民按揭貸款增長有關。企業中長期貸款增加6121億,也是2010年以來的單月新高。這部分中長期貸款可能與基建項目相關。票據的增量沒有預期中的那麽多,只增加962億。從結構上來看,1月份貸款數據質量有所改善。不過貸款的放量和數據質量的改善一方面是央行窗口指導的成果,另外也與部分企業類型貸款在去年12月份受到地方投融資平臺貸款的擠出而轉移到1月份投放。而銀行在1月份釋放了較多的貸款項目後,目前來看,2月份的貸款可能相對乏力。此外,從房地產年初以來銷量重新回落的情況看,居民按揭貸款的高速增長也不具有可持續性。而43號文仍制約銀行對地方投融資平臺的貸款。此外,本月貸款數據還是新的口徑,包含了銀行對非銀金融機構的同業拆放,這部分1月份減少144億元,對整體貸款的影響不大。

從2015年開始,存款口徑有所調整,包含了非銀行業金融機構存放款項。1月份非銀行業金融機構存款增加2170億。而去年1月份非銀金融機構存款的增量較高,超過8000億。因此今年將非銀行業金融機構存款納入存款口徑,對1月份是起到了拖累作用。原因在於,去年1月份,由於當時貨幣市場利率很高,貨幣市場基金處於高速擴張當中,銀行理財收益率也比較高,銀行理財收益率也很高,金融脫媒加速導致普通存款變為表外理財工具,而表外理財再以非銀同業存款的形式存回銀行,這導致了去年非銀金融機構存款的高基數,而今年來看,理財和貨基近期都增長放緩,也是的這部分非銀金融機構存款增量放緩。 剔除了非銀金融機構存款,雖然今年1月份存款增長仍明顯高於去年1月份(1月份總存款增長1.7萬億,去年1月份負0.94萬億),但需要修正幾個不可比因素。(1)去年1月末是春節,居民取現金集中體現在1月份,M0大幅增長了近1.8萬億,導致了普通存款轉變為流通中現金,這使得去年1月份存款增量出現了明顯的下滑;(2)在執行存款月末偏離度之後,銀行減少了在季度末沖存款,使得季度初的月份也不會因為理財重新大幅出表到之後存款下降,所以去年1月份存款減少本身也是因為季度末沖存款後,存款在季度初的重新流出,而今年沒有這個影響;(3)今年1月份財政存款增長7000億,明顯高於往年的季節性,去年1月份財政存款才增加1543億,所以今年如果剔除財政存款,銀行體系的存款增長並沒有那麽多。如果修正這三個不可比的因素後,實際上今年1月份的普通存款增量遠遠弱於去年同期,這也就不難理解為何M2大幅下滑了。

1月份M2同比只有10.8%,甚至比我們預期的11.5%-12%都要低很多。需要指出的是,由於非銀金融機構存款和M0本身都已經在M2的統計當中,所以M2的大幅下行並不是存款口徑調整和春節錯位等因素引起的。在貸款比市場預期還要略好的情況下,M2大幅低於預期與幾個因素有關:

1月社會融資規模增長20500億元,高於我們預期的1.5萬億,不過由於去年1月份的高基數,社會融資余額同比增速仍從去年年底的14.3%大幅降至13.4%附近,創歷史新低。除貸款好於預期外,其余分項都比較弱。美元持續走強導致企業負債去美元化,疊加有效融資需求不足,企業新增外幣貸款有所回落;隨著地方政府債務沖量影響結束,非標融資大幅下降,回歸低增長狀態,新增委托貸款和新增信托貸款總量較去年12月下降近5000億元(盡管委托貸款統計口徑不再包括“現金管理項下的委托貸款”,但不影響我們結論),考慮房地產市場持續低迷,預計非標融資持續低位運行可能性大;新增未貼現銀行承兌匯票有所反彈,與銀行在下旬壓縮了票據增加了中長期貸款有關;新增企業債券融資有所反彈但仍處相對低位,考慮城投監態度依然謹慎,短期企業債券融資或繼續乏力。 總體來看,1月份金融數據除了貸款略高於預期外,其余的都差的一塌糊塗,印證了融資需求下滑帶來的貨幣委托的事實。此外資金外流增加也需要引起重視。社融和M2增速雙雙創歷史新低意味著未來經濟和CPI仍將承受下行壓力。在貨幣增速持續回落,而匯率不敢大幅貶值的情況下,加上貨幣市場利率偏高導致實際利率維持高位,貨幣條件越來越緊。如我們前期所分析的,唯一靠譜的放松方式仍是引導實際利率下行。預計未來貨幣政策會有更進一步的放松舉動來提振經濟。債券堅決不拋不棄,持券待漲!(完)

|

“漲聲”響起來 日股創十五年新高

來源: http://wallstreetcn.com/node/214462日經指數周四收漲0.4%至18264.79,刷新15年新高。日本企業紛紛選擇使用充裕的現金流以加強核心業務和進行並購擴張使得投資者看好日股前景。

包括佳能和索尼在內的大型日本企業紛紛選擇使用充裕的現金流以加強核心業務並進行並購擴張。2月佳能宣布以近28億美元收購瑞典網絡周邊設備公司Axis AB,本周三索尼則宣布拆分視頻和音頻業務並將重心轉至娛樂和傳感器業務。2012末以來,索尼股價幾乎翻了四倍,佳能漲幅則為56%。

管理規模8億美元的Calamos Investments聯合管理人Nick Niziolek向《華爾街日報》表示,

我們認為日本出現了更多的機會,一些好的公司運營良好。此前我們很少參與日本股市,不過去年10月之後,我們的重心已經開始轉向日股。

Alltus Capital的基金經理 Richard Whittall則認為,

從微觀角度來看,市場已經出現了巨大的變化。日本企業現在越來越意識到全球競爭的重要性,並且也願意給予股東更多的回報。

日股大型藍籌股周四同樣觸及多年新高。豐田汽車觸及8年新高,工業機器人制造商Fanuc股價則創歷史新高。事實證明,在經歷了2008年的全球金融危機,2011年的地震海嘯和福島核泄漏之後,日本企業已經“華麗轉身”。

盡管股價的持續上揚也讓日股估值水漲船高,不過並未觸及2000年科技泡沫的水平。當時表現最好的軟銀集團市盈率高達414倍,而如今的龍頭 Japan Airport Terminal市盈率僅有77倍。

在安倍經濟學的推動下,日本股市2014年上漲9.8%,MSCI發達經濟體股市指數漲幅為10.4%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

“漲聲”響起來 日股創十五年新高

來源: http://wallstreetcn.com/node/214462日經指數周四收漲0.4%至18264.79,刷新15年新高。日本企業紛紛選擇使用充裕的現金流以加強核心業務和進行並購擴張使得投資者看好日股前景。

包括佳能和索尼在內的大型日本企業紛紛選擇使用充裕的現金流以加強核心業務並進行並購擴張。2月佳能宣布以近28億美元收購瑞典網絡周邊設備公司Axis AB,本周三索尼則宣布拆分視頻和音頻業務並將重心轉至娛樂和傳感器業務。2012末以來,索尼股價幾乎翻了四倍,佳能漲幅則為56%。

管理規模8億美元的Calamos Investments聯合管理人Nick Niziolek向《華爾街日報》表示,

我們認為日本出現了更多的機會,一些好的公司運營良好。此前我們很少參與日本股市,不過去年10月之後,我們的重心已經開始轉向日股。

Alltus Capital的基金經理 Richard Whittall則認為,

從微觀角度來看,市場已經出現了巨大的變化。日本企業現在越來越意識到全球競爭的重要性,並且也願意給予股東更多的回報。

日股大型藍籌股周四同樣觸及多年新高。豐田汽車觸及8年新高,工業機器人制造商Fanuc股價則創歷史新高。事實證明,在經歷了2008年的全球金融危機,2011年的地震海嘯和福島核泄漏之後,日本企業已經“華麗轉身”。

盡管股價的持續上揚也讓日股估值水漲船高,不過並未觸及2000年科技泡沫的水平。當時表現最好的軟銀集團市盈率高達414倍,而如今的龍頭 Japan Airport Terminal市盈率僅有77倍。

在安倍經濟學的推動下,日本股市2014年上漲9.8%,MSCI發達經濟體股市指數漲幅為10.4%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

1月零售創“非典”以來最大跌幅 香港經濟警鐘響起?

來源: http://wallstreetcn.com/node/214818今年1月香港零售業銷售額增長創2003年“非典”以來最大單月同比跌幅。去年農歷新年在1月使今年1月同比統計基數偏高,這固然影響了1月零售的表現,但不能否認,推動香港經濟四大支柱產業之一零售業增長的主力軍——內地遊客赴港消費的熱情在降溫,這明顯拖累了香港零售增長。零售業的數據敲響了香港經濟增長放緩的警鐘。

昨日香港特區政府公布,今年1月香港零售業銷售總額為466億港元,同比下降14.6%,繼上月下降3.9%後下滑形勢急劇惡化。去年12月已是2003年以來香港零售業表現最差的聖誕假期。其中珠寶、手表、鐘表和貴重禮品的銷售今年1月受沖擊最大,降幅達21.4%,超過了2003年4月“非典”沖擊時零售業銷售額15.2%的降幅。下圖來自中金網。

香港《經濟日報》社評文章稱,零售業界人士預計,今年2月農歷新年期間,香港零售銷售額增長將同比大跌20%至30%,這可能反映了香港消費增長放緩已成定勢。預計今年零售業將寒風凜凜,原因至少有二:

1、內地客"豪氣"不再。中央大力反腐使內地客來港購買高價產品的意願大減,近日香港頻爆針對內地客的示威,也影響了內地客赴港消費購物的意願。

2、人民幣“強勢”不再。今年港幣對美元匯率持續走高,人民幣匯價卻持續走低,這意味著香港貨品變相加價,削弱了內地客的購買力。

路透報道也提到,分析師認為,香港曠日持久的民主示威活動損害了旅遊業,出手闊綽的大陸顧客正在避開香港。中國內地經濟增長放緩及反腐運動也都改變了內地客的消費方式。

一財網上月底文章援引分析人士觀點稱,更多的內地旅客轉移購買地點是香港零售業式微的一大原因。前往日韓、歐美旅遊的內地遊客人數增長,那些國家的貨幣匯率貶值,而香港由於店面租金昂貴,銷售的部分商品相對於歐美而言沒有價格優勢,逐漸失去對內地高購買力人群的吸引力。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

中國「十三五」號角響起 下一個投資金礦在哪裡?一胎化全面解禁、GDP下修……

2015-11-09 TWM|

剛剛落幕的中共五中全會,推出十三五經濟規畫, 中國政策開放,往往對投資帶來巨大影響, 在經濟轉型成敗的關鍵時刻, 中國如何為發展定調, 更將左右未來的政經局勢。 未來五年,中國國家主席習近平和國務院總理李克強的施政,將會像什麼樣子?看網路短片就知道。 十月二十九日,一支製作精美、名為《 十三五之歌》的短片在YouTube出現,全片為英文說唱的卡通形式,一般相信,製作單位正是中國官方。雖然只有數千次點閱,但是懂得用網路短片宣傳國 策,成功讓國內外媒體跟進報導,果然取得預期的曝光效果。而這支短片強調的重點,正是中國第十三個五年建設規畫,簡稱「十三五」。 中共十八屆五中全會剛剛落幕,每一屆五中全會,都會針對未來五年的經濟建設提出大綱,這一屆規畫的就是十三五。在前一個五年規畫期間,中國經濟面臨節節下滑的窘境,這次五年規畫將在習近平、李克強任內執行,因此堪稱是「期中考」,也代表本屆中國政府最重要的成績單。 「十三五規畫,至少有八個亮點值得注意。」瑞穗證券首席經濟學家沈建光指出,在這份全會公報中,中國首次提出具體的「培養有全球影響力的先進製造基地和經濟區」等規畫;預料未來五年,隨著「一帶一路」與人民幣國際化等政策啟動,中國的國際影響力將與日俱增。 挑戰》 經濟轉型 聚焦八大亮點 其實,不再強調經濟高速增長,更是中國未來的新常態。例如李克強在黨校內部講話時,就直言:「沒在任何場合說過,要死守某個(經濟成長)點,但要守在年增 速六.五三%,才能實現小康社會的目標。」李克強接下來的發言更加關鍵,他強調:「只要就業能持續成長,人民收入持續提高,(GDP,國內生產毛額)增速 高一點、低一點,都可以接受。」身為世界工廠,製造業規模「倒退嚕」,連掌管全國經濟建設的總理也暗示,GDP數字高低已不如以往重要,這就是中國經濟轉 型最強烈的訊號! 由於經濟成長、通膨雙雙放緩,中國有沒有可能陷入通縮?目前看來,機會不大。「在第二、第三季,製造業增速一路放慢,但服務業產值不斷上升,從餐飲到電影娛樂,消費增速都還算理想,因此中國不至於陷入通縮。」富邦金控總經研究資深協理羅瑋認為。 升級》 中國智造 未來產業重頭戲沈建光進一步分析,由「中國製造」轉型「中國智造」,將是這五年產業政策重頭戲,隨著「中國製造二○二五」在五中全會前亮相,未來從高科技 製程、「互聯網+」出發,精密機械、機器人、新世代資通訊技術及新能源汽車,將是升級的主要領域,涵蓋交通、國防、金融與零售服務等產業。 除了製造業,服務業開放、消費結構升級,則是十三五期間同樣會出現的趨勢轉折。沈建光指出,全會公報提出中國服務業市場將擴大對外開放,在此同時,消費已經取代投資、成為貢獻GDP成長的主要力量。 在這種趨勢下,食品、衣物等必要支出,增幅會逐漸放緩;醫療保健、文化教育、娛樂、通訊等開銷,將越來越吃重。換句話說,中國消費者將追求品質、體驗更好的服務享受,對精緻產品、服務湧現的巨大需求,將吸引更多外商,競逐日益開放的中國市場。 值得注意的是,因應日益艱困的環境汙染問題,中國政府也在這次五中全會公報中,再次提及綠色發展理念,並且明文列舉了,準備發展的綠色債券市場、綠色股票指數,以及綠色保險等新金融服務。 從這些政策看來,中國當局每一項設計,都是以經濟「保增長」為出發點。不過,專看台股的投資人,可別以為政治歸政治,因為中國每次提出的五年規畫,都是以 政策補助或法令開放為手段,對於企業的長遠經營,其實都造成極大影響,自然會左右相關企業的股價。因此,新的十三五強調哪些重點,自然也是全世界投資人前 進中國時,必須優先弄懂的基本面功課。 卡位》 盯政策 五年有機會賺三倍舉例來說,從電源供應器布局節能環保產品的大廠台達電,前董事長鄭崇華五年前接受《今周刊》專訪時,強調公司將借鏡過去經驗,把重心從資訊科技轉向資源科技;雖然當時,鄭崇華看好的LED、太陽能與電動車,產業發展不如預期,但台達電的確將經營重心,轉向資源科技,五年下來,股價就大漲近五成。 此外,中國第一大垃圾發電處理業者光大國際,更是因為政策鼓勵、全國各地需求龐大,股價從四港幣起漲,今年最高漲到十五.五港幣,五年漲幅逼近三倍,市值超過二二○○億元新台幣!由此可見,讀懂中國當局的用意,貼緊政策風向,對投資大中華股市的重要性。 中國經濟成長逐年放緩,固然來自人民幣升值及各種經營成本加重,然而人力短缺其實也是一大考驗。今年五中全會終於回應外界呼聲、正式解禁長達三十年的一胎化政策,就是基於長遠發展的重要決定。 警訊》 人口負債 解禁一胎還不夠瑞士信貸亞洲區首席經濟分析師陶冬,早在四年前就提醒,中國即將面臨人口紅利消失、勞動力從過剩到短缺的「路易斯拐點」。 從實際數據來看,介於十五至六十四歲的中國勞動力人口,一二年時首次下滑,當年減少三四五萬人。 到了一三年與一四年,則分別減少二四四萬人、三七一萬人,顯示中國的確從享受人口紅利,正式轉入背負「人口負債」階段,未來中國社會,將和台灣承擔同樣沉重的養老、照護壓力。 中國安信證券研究指出,○二年以來,中國GDP年成長率有隨著勞動力見頂、逐年下滑的趨勢。勞動力不足,經濟自然無法維持同樣增速,由於政府連年提高工 資,加上招聘日益困難,中國製造業的人力成本越來越吃重。有鑑於日本在少子化時期,經濟幾乎完全停滯,放寬生育刻不容緩。 另一方面,中國線上旅遊龍頭業者攜程網創辦人兼執行長梁建章在美國留學時,就是以中國人口問題作為個人博士論文主題,堪稱中國人口研究專家。他不僅在紙上 研究,自己創業後,不僅鼓吹員工生育第二個孩子,甚至大方借錢、代替員工繳納「超生」帶來的巨額罰金,是極少數持續反對人口政策的中國企業家。 日前,當梁建章得知一胎化解禁,他立刻大聲疾呼:「不僅要二胎,還要全面開放,讓中國人多生幾個孩子!」梁建章解釋,從二年前的三中全會,決定放寬限制為 單獨二胎(夫妻一方為獨生子女時,可生育第二胎),迄今僅有幾十萬新生兒,遠遠低於預期。顯示經濟壓力仍然是主要考量,即使全面解禁,也不會出現人口爆炸 的情形。為了中國經濟能夠健康發展,梁建章認為解除生育限制,才是最有效的辦法。 值得注意的是,為平衡地區發展的巨大落差,振興東北經濟,可能成為十三五期間,中國政府最重要的任務。因為無論從去年或今年上半年數據來看,東北地區的遼寧、吉林與黑龍江三省,都是發展相對落後的地區,情勢相當嚴峻。 指標》 振興東北 改革成敗關鍵 例如去年,全中國GDP成長平均值為七.四%,三省最高的吉林,只有六.五%;到了今年上半年,全中國GDP成長是七%,遼寧成長更下探二.六%,顯見東 北地區由於設備過時的重工業群聚,在產能過剩、價格暴跌影響下,製造業與民生消費不振,成為嚴重拖累全國經濟步伐的來源。未來東北地區經濟能否浴火重生, 或許是中國經濟轉型的指標之一。 從解禁一胎化,到推出影響中國將來五年的經濟政策綱領,已經落幕的五中全會,做出許多改變中國前景的重要決定。因此,當決議文對外公告,這也是一份你一定要詳讀的政策內容。 撰文 / 周岐原 掌握中國關鍵10年看誰接班習、李 除了制定「十三五」,中共五中全會也是決定黨內人事的重要場合,「十八屆五中全會是布局『十九大』,十九大則是安排『二十大』。」政大東亞所長寇健文直 言。他指出,若無破例之舉,除了習近平、李克強,其他五位中央政治局常委都會在十九大退休,因此五中全會各人事案,就是十九大的序曲。 目前看來,廣東省委書記胡春華與重慶市委書記孫政才,是呼聲最高接班人;但也不能排除,習近平讓自己人出線的可能性。例如貴州省委書記陳敏爾,就是大黑 馬。陳敏爾長期在浙江任職,2002年習近平擔任浙江省委書記時,陳是浙江省委常委、宣傳部長,2007年時轉任貴州省委副書記;今年七月升任貴州省委書 記。 寇健文分析,陳敏爾曾與習近平共事,從「正部級」省長到省委書記,只花三年時間,升遷之快,與胡、孫不相上下。而且當上省委書記,是通往中央政治局必經之 路,這次升遷,代表陳敏爾有資格角逐中央政治局委員,甚至在二十大成為常委。三人最終由誰出線,競爭勢必日益白熱化。 |

||||||

Next Page