融資的迷思 - 股本融資還是借貸? 精工窮人

http://hk.myblog.yahoo.com/Seiko-Investor/article?mid=447

數年前,因為朋友的關係有幸和一位經營生意的老闆有過一面之緣。由於機器老舊,加上廠房租約將到期,那位老闆正在籌備和銀行借貸以增添/更換現有的設備及廠房,應付未來的要求。

友人一向口多,向老闆打趣道,何不效法那些上市公司,引入股東集資,配新股,不就免卻了借貸的煩惱嗎,又不用給利息? 老闆聽後反應很大,斬釘截鐵道 : "不可能,肥水不流別人田。"

那時侯我似懂非懂點了點頭,表面似略有得著,卻是"只知其言,而不知其所言。" 心裡浮現了一個問題,"那甚麼時候應該借貸,甚麼時候應該用股本融資呢?" 只是當時見老闆認真起來,而且話題已轉到九霄雲外,不好意思再多加追問。(那位老闆後來的故事是怎樣就不多說了,因為不是本文的中心。)

後來接觸了股票市場,卻有了另一番見解。那麼應該用股本融資還是借貸來籌集資金呢? 就拿下面的例子做個解釋吧~

小明有天發現了一個可以把砂粒變成金砂的獨門秘方,只要把砂粒加水,加肥料及豬肉,放進一個大鍋爐加熱七七四十九個小時,所有的金砂就會變成金粒。由於自家工場後來應付不了需求,小明開了家"精工金砂科技有限公司",經營了兩年後,現在的山寨工廠及鍋爐已經不敷應用,唯有再另覓地方開新山寨工廠。經他計算後,新工廠需要五千萬資金,擴建工程需要一年時間就可能投入生產,而新工廠產能與目前產能一致。

然而,車痴小明已經把公司賺回來的都用來買林寶堅尼及法拉利,公司現金只剩下三千萬,那麼他應該向銀行舉債還是引入股東配售新股來融資呢? 先說說精金科技的現況吧~

資產 (千元) Y1

固定資產 50,000

現金 30,000

存貨 20,000

負債 0

股東權益 100,000*

收益表(千元) Y1

銷貨 60,000

毛利 30,000

行政開支 10,000

稅收 (25%) 5,000

純利 15,000

*公司股票共有一千萬股,Y0年結後股東權益為85,000,000。

Y1

毛利率 50%**

純利率 25%

ROE 15%

EPS 0.15

**哎呀,現在可是砂粒變金砂,50%毛利也不過份吧!!

融資方案一

假設小明向XYZ銀行借了那五千萬,一年利息4%(2百萬)。 不計市場而需求因素,假設所以產出金砂都能就原價買出。於Y1年結後開始工程,在Y2年結時完成工程並在Y3年開始投產。那麼未來5年財政狀況則如下:

資產 (千元) Y1 Y2 Y3 Y4 Y5

固定資產 50,000 100,000 100,000 150,000* 150,000

現金 30,000 33,500 62,000 25,500 69,000

存貨 20,000 30,000** 30,000 45,000 45,000

負債 0 50,000 50,000 50,000 50,000

股東權益 100,000 113,500 142,000 170,500 214,000

*Y04年初再擴產,與上次一樣,一年後投產。

*增加存貨應付擴充了的產能

收益表(千元) Y1 Y2 Y3 Y4 Y5

銷貨 60,000 60,000 120,000 120,000 180,000

毛利 30,000 30,000 60,000 60,000 90,000

行政開支 10,000 10,000 20,000 20,000 30,000

利息 0 2,000 2,000 2,000 2,000

稅收 (25%) 5,000 4,500 9,500 9,500 14,500

純利 15,000 13,500 28,500 28,500 43,500

Y1 Y2 Y3 Y4 Y5

毛利率 50% 50% 50% 50% 50%

純利率 25% 22.5% 23.8% 23.8% 25%

ROE 15% 11.9% 20.1% 16.7% 20.3%

EPS 1.5 1.35 2.85 2.85 4.35

每股BOOK VALUE 10 11.35 14.2 17.05 21.40

累積股東權益增長* 15,000 28,500 57,000 85,500 129,000

股東權益增長率** 17.6% 13.5% 25.1% 20.1% 25.5%

* Yn股東權益–Y0股東權益

**Yn股東權益增長 / Y (n-1) 股東權益

五年間股東權益增長=2.518

以複行方式計算,Y0-Y平均每年股東權益增長率為 [(214/85)^(1/5)]–1= 20.28%

融資方案二

同樣的經營模式,假設小明今次於Y1年向金太郎將配售五百萬新股,每股成本為10.2 (由於金太郎先生看好小明的生意,於是每股多給0.2溢價。) 小明共得到資金為51,000,000。則精工金砂科技有限公司發行總股數為 15,000,000。小明及金太郎先生各佔公司的控制權現為66.7%及33.3%。那麼未來5年財政狀況則如下:

資產 (千元) Y1 Y2 Y3 Y4 Y5

固定資產 50,000 100,000 100,000 150,000 150,000

現金 30,000 36,000 66,000 31,000 76,000

存貨 20,000 30,000 30,000 45,000 45,000

負債 0 0 0 0 0

股東權益 100,000 166,000 196,000 226,000 271,000

小明股東權益 100,000 110,667 130,667 150,667 180,667

*注資後股東權益為151,000 (BOOK VALUE=10.1)。另外加上Y2純利15,000,最後股東權益為166,000。

收益表(千元) Y1 Y2 Y3 Y4 Y5

銷貨 60,000 60,000 120,000 120,000 180,000

毛利 30,000 30,000 60,000 60,000 90,000

行政開支 10,000 10,000 20,000 20,000 30,000

稅收 (25%) 5,000 5,000 10,000 10,000 15,000

純利 15,000 15,000 30,000 30,000 45,000

Y1 Y2 Y3 Y4 Y5

毛利率 50% 50% 50% 50% 50%

純利率 25% 25% 25% 25% 25%

ROE 15% 9.0% 15.3% 13.3% 16.6%

EPS 1.5 1.0 2.0 2.0 3.0

每股BOOK VALUE 10.0 11.07 13.07 15.07 18.07

累積股東權益增長* 15,000 81,000 111,000 141,000 186,000

累積小明股東權益增長^ 15,000 25,667 45,667 65,667 95,667

股東權益增長率** 17.6% 66.0% 18.1% 15.3% 19.9%

小明股東權益增長率^^ 17.6% 10.7% 18.1% 15.3% 19.9%

* Yn股東權益–Y0股東權益

^Yn小明股東權益增長 / Y (n-1) 小明股東權益

* Yn股東權益–Y0股東權益

^^Yn小明股東權益增長 / Y (n-1) 小明股東權益

五年間股東權益增長=3.188

五年間小明的股東權益增長=2.125

Y0-Y5平均每年股東權益增長率為 [(271/85)^(1/5)]–1= 26.10%

Y0-Y5平均每年小明股東權益增長率為 [(180/85)^(1/5)]–1= 16.28%

由於注資以後,純利會由小明及金太郎先生所佔股份來對分,加上融資引致股本增加的因素,所以實際上小明所佔的權益分得的增長需要另外計算。而與在實際股東權益增長上亦應以方案一”股東權益增長”來比較方案二的”小明股東權益增長”。

用下表來比較以上兩個方案的一些主要數據:

純利率

方案一 25% 22.5% 23.8% 23.8% 25%

方案二 25% 25% 25% 25% 25%

ROE

方案一 15% 11.9% 20.1% 16.7% 20.3%

方案二 15% 9.0% 15.3% 13.3% 16.6%

EPS

方案一 1.5 1.35 2.85 2.85 4.35

方案二 1.5 1.0 2.0 2.0 3.0

每股BOOK VALUE

方案一 10 11.35 14.2 17.05 21.40

方案二 10.0 11.07 13.07 15.07 18.07

累積股東權益增長

方案一 15,000 28,500 57,000 85,500 129,000

方案二 15,000 25,000 45,000 65,000 95,000

股東權益增長率

方案一 17.6% 13.5% 25.1% 20.1% 25.5%

方案二 17.6% 10.7% 18.1% 15.3% 19.9%

平均股東權益增長

方案一 2.518

方案二 2.125

平均每年股東權益增長率

方案一 20.28%

方案二 16.28%

從以上數據可以見到由於要支付利息,公司的整體利潤受到捐害。可是,由於使用槓桿卻免卻了 “多隻香爐多隻鬼”的爭食情況,使股東權益得到更大的增長。這個也就是那位老闆就肥水不流別人田的真正意思,也就是我時常說配新股後股份被分薄了的意思了。

配股股越多的話,那麼分薄效應將會更大,而且有關的影響是永久性的!!!! (即使在配股那刻有溢價)

五年後,兩個方案的股東權益相差了39.3%。如果按現在的模式運行十年不作擴充,還債及配新股。那麼十年後,兩者的股東權益分別會是原來的5.076及 3.89倍。相差了1.186倍。

所以如果在低息環境下,如果債務負擔不大,利用槓桿舉債不失為一個理想的融資方案。

然而,如果本身債務負擔已經對利潤或現金流帶來很大的壓力,而公司又必須擴充,那麼就唯有使用股本融資了。同樣,如果公司不獲銀行融資、所需的融資資金金額太大,那麼亦只可使用股本融資。

而實際上,槓桿舉債亦不是永遠比股本融資理想,公司產品的毛利及純利率越高,稅率及借貸利率越低,所能負荷的債務亦越大。

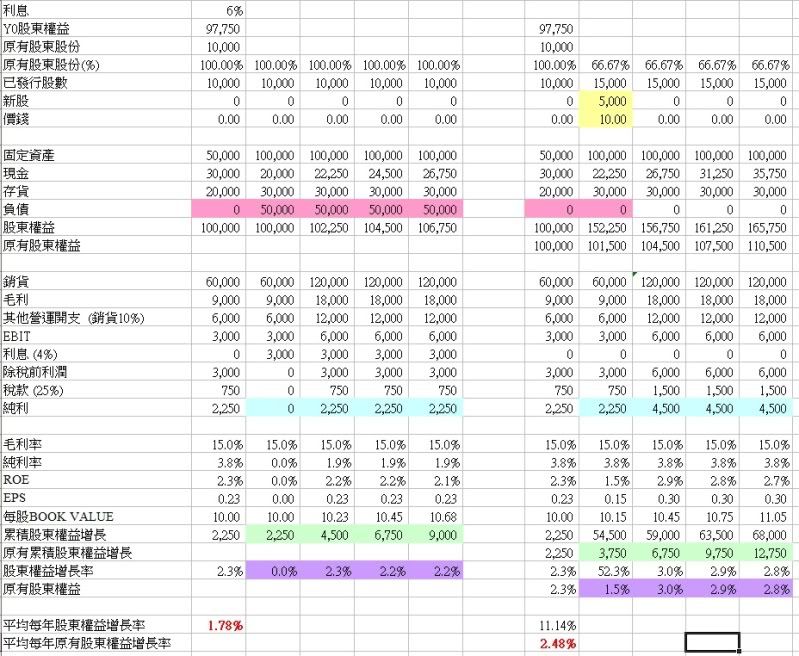

做個實驗,我把以上的例子修改了一下,把毛利率下調到15%,借貸利率上升到6%。

結果如下:

請注意最後的平均每年股東權益增長率及累積股東權益增長。

說到這裡,哪個融資方比較好,應該不言而喻吧。而一家公司的責任就是利用對股東 (其實亦即是老闆自己) 較有利的方案進行融資。則大家的利益就可以得到最大化了。

而這個就是我覺得那家X大融資方法抱有很大疑問的地方。它的借貸一向都少之又少,除了CB就是配新股,但都是/有機會損害股本的方法。難道是不獲銀行借貸?

而那位主席配股減持的那段故事,故然沒有影響以上股本結構。但回想起來,作為一間公司的持有人,亦即是最清楚公司運作及前景的那位,手執高毛利及收益的武器,卻只用平均價不到5元售出,如此不惜貨也真的有點奇怪吧。

华尔街重塑迷思

http://magazine.caijing.com.cn/templates/inc/chargecontent2.jsp?id=110508182&time=2010-08-30&cl=106&page=all

《财经》记者乔晓会 特派记者胡采苹 金焱 刘波\发自纽约

两年前的9月15日,雷曼兄弟控股公司申请破产,这桩美国金融史上最大的破产案,全面引爆了金融危机。两年之后,最困难的时期已成历史,但余波仍在震荡,复苏缓慢而虚弱,金融业裁员阴云再次笼罩,美国失业率居高不下,全球经济仍未走出二次探底之虞。

危机倒逼改革,再造势在必行。正如鼓励竞争的市场机制不可逆转,金融业精英再也无法阻挡监管者对他们忽视风险追求暴利的约束。7月22日,美国总统奥巴马签署的《多德-弗兰克法案》生效。这是20世纪30年代“大萧条”以来改革力度最大、影响最深远的金融改革法案。

每一次重大改革,都将塑造一个新的时代。监管法案的推出,也将重塑华尔街,乃至全球金融体系。虽然一切刚刚开始,未知和空白很多,但历史性的转身无可避免。

时隔两年,《财经》杂志再次派出记者组前往本次金融风暴中心——美国纽约,采访在华尔街浸淫多年的摩根士丹利董事长约翰·麦克(John Mack)、越来越喜欢思考的私人投资家乔治·索罗斯(George Soros)、全球规模最大的对冲基金之一桥水联合基金(Bridgewater Associates)创始人雷蒙德·戴利奥(Ray Dalio)以及摩根大通执行副总裁谢尔(Peter Scher)等多位华尔街核心人士,倾听他们对危机的反思,对未来的展望。

本次危机唤起了人们对政府与市场边界的新思考,必要的监管约束与充分的市场竞争需要以更有效的方式达成新平衡,对危机源头及如何避免下一次危机的求索,令金融界和经济学界陷入某种哲学式迷思。

如何协调全球金融监管体系,防范系统性风险,认清政府与市场边界,不仅是世界各国,更是处于转型期且金融不断外向化的中国需要认真应对的现实挑战。

——编者

纽约曼哈顿第七大道745号,靠近著名的百老汇大街路口。

两年前,挂在这栋大楼的招牌,是深绿色的“Lehman Brothers”。曾经的雷曼兄弟投资银行总部,现在则挂上了水蓝色的“Barclays”(巴克莱银行,Barclays Bank)。创立于1690年的老牌英国银行巴克莱,在2008年9月16日宣布收购雷曼兄弟投资银行,华尔街第四大投资银行、拥有158年历史的雷曼兄弟,从此走入历史。

纽约市麦迪逊大道383号,现在的醒目招牌是JP.Morgan。在2008年5月29日以前,这里还是华尔街第五大投资银行贝尔斯登(Bear Stearns)的营运总部。

纽约市维塞街(Vesey Street)250号,名为“世界金融中心四号大楼”的整栋34层建筑物,曾经是美林投资银行的全球总部,现在已经改名为“美银美林银行”。

雷曼兄弟、贝尔斯登的招牌,已经完全从地球上消失。相较于前二者,以蓝色公牛作为传统企业标志的美林投资银行较为幸运,保留了“Merrill Lynch”字样,人们仍能依稀辨认出这里曾经有华尔街第三大投资银行的痕迹。

自2008年9月至今,在这场金融风暴中,华尔街独立投资银行五去其三。为了挽救仅存的两家投资银行——高盛(Goldman Sachs,纽约交易所代码:GS)和摩根士丹利(Morgan Stanley,纽约交易所代码:MS),美国联邦储备委员会(Fed)也在雷曼兄弟倒闭一周内宣布,同意两家投资银行转型为“银行控股公司”的申请,并且比照商业银行机构给予资金援助。严格意义上,五大投资银行全数阵亡,风光一时的华尔街投资银行商业模式宣布告终。

根据美国联邦存款保险公司(FDIC)公布的破产银行清单统计,2008年到2009年共有165家银行倒闭,是此前八年里,倒闭银行合计27家的6倍有余。

从2007年7月到2009年2月,欧洲共有10个国家的20多家大型银行请求政府救援。在这场风暴中破产的,还有美国通用汽车、日本航空公司、加拿大北电网络,以及冰岛政府,灾难几乎蔓延到每一个角落。

联邦存款保险公司统计资料显示,2010年银行倒闭的情况可能比前两年更为糟糕,今年前八个月,已经有118家美国银行倒闭清盘,如果以每个月13.1家银行倒闭的速率计算,到今年年底可能会有150余家美国银行倒闭,比2009年的140家还要多。

这场噩梦,显然还没有结束。

先于投资银行崩溃的美国政府支持企业“房地美”(Freddie Mac),因二季度营运亏损而向美国财政部求援的消息,仍然引发 “两房还值不值得救下去?”的议论。二季度末,经济情势转弱,曾经一度沉寂的“二次衰退”议题,也重新登上财经新闻版面。

7月21日,美国总统奥巴马签署《多德-弗兰克华尔街改革和消费者保护法案》(Dodd-Frank Wall Street Reform and Consumer Protection Act),标志着贪婪的华尔街开始用未来为过去埋单。

世界交易所联合会主席威廉·布拉斯基(William Brodsky)对《财经》记者表示,正是出于对过去行为不端的反击,全球政府都在致力于监管从严,而美国是这个潮流之源。

争议新法案

我们不清楚,美联储将如何行使这些权力,美联储犯过很多错误

虽然尚有数百项细则有待制定,但超过2000页的新法案,足以勾勒美国新的监管体系。

在新法案中,对华尔街影响最重大的是“沃尔克规则”(the Volcker Rule)。该法则遵照1933年的《格拉斯-斯蒂格尔法案》精神,将金融业的买方(buy side)与卖方(sell side)切分开来,因此未来站在“卖方”、销售金融商品的投资银行,必须将属于金融投资的“买方”业务对冲基金、私募股权基金、自营业务部门从银行中剥离,最多仅能保留核心资本3%的投资。

由于华尔街投资银行近年来在相关业务上利润不菲,各界认为沃尔克规则可能严重影响投行利润。高盛首席执行官布兰克芬(Lloyd Blankfein)今年6月在北京接受媒体采访时,就指出高盛的自营业务占全公司利润的10%。由于沃尔克规则的影响,汇丰(HSBC)、花旗(Citigroup)、巴克莱银行已经传出消息,准备出售私募股权业务。

吸取了在金融危机中监管部门无法确知场外衍生品交易规模的教训,法案要求所有衍生品都在场内通过电子交易进行,通过清算所清算。并且将对让人无法理解的衍生产品采取限制。

法案还规定,资本金规模超过150亿美元的大型银行将在5年时间内,把信托优先债券从一级资本中逐步剔除,以提高银行资本金要求。

未来,由财政部牵头,九大部所组成的“金融稳定监督委员会”(Financial Stability Oversight Council),被外界视为未来具有最高权力的新设机构, “金融稳定监督委员会”未来在三分之二成员投票通过的情况下,可以赋予美联储强制分拆、重组大型金融机构的权力。

美国前财政部长保尔森在回忆录《峭壁边缘》(On the Brink)中总结时说, “我们的监管制度仍然是一个无可救药、七拼八凑的过时大杂烩,已经不适合当前的时代和形势。监管制度充斥着重复、重大漏洞和监管竞争。”

不过美国新的金融监管框架,仍没有解决保尔森过去指出的问题。

“这是一个庞大的金融监管法案,涵盖内容甚多,里面也有很多不确定因素。”摩根大通(JPMorgan Chase,纽约交易所代码:JPM)政府关系及公共政策主管、执行副总裁谢尔(Peter Scher)在纽约接受《财经》记者专访时表示,“其中的一个挑战是,很多具体实施细节都留待监管者去落实,比如在美联储之下创建的消费者金融保护署(Consumer Financial Protection Agency,CFPA),如何与既有的相关资格审查机构共存并各司其职?”

针对“大而不能倒”的缺失,新法案赋予联邦存款保险公司清算金融机构的权力,银行清算后由美联储接管、证券公司清算后由证监会接管,保险公司清算后,则由新设的“联邦保险办公室”接管。

而美联储更被赋予了对金融控股公司的强制命令破产权,一旦确认金控资本不足,即可下令公司破产清算。

美联储不仅仅承担危机出资人的角色,还深入到了监管一线。目前,美联储已经派出庞大的队伍,深入到美国大型金融机构,对所有运营和市场风险进行管控。

卡耐基梅隆大学政治经济学家、货币政策研究学者艾伦·梅尔泽(Allan Meltzer)对此颇有微辞。他对《财经》记者说,新法案赋予美联储太大的自由裁量权,美联储职权的扩大带来隐忧。

“我们不清楚,美联储将如何行使这些权力。美联储犯过很多错误,现在它也没有把经济形势完全弄明白。”索罗斯在接受《财经》杂志专访时,毫不客气地质疑。

监管的危机

贪婪和监管不善扼杀了金融体系

华尔街不得不面对一个残酷现实,本次危机的波及程度并不亚于上世纪30年代的“大萧条”。欧美金融业损失惨重,实体经济至今仍低迷徘徊,所谓复苏“非常微弱”,美国失业率仍高居不下,经济短期难见实质恢复。

索罗斯表示,过去造成的金融失衡是一个“超级大泡沫”。从1980年到2008年,有28年之久。金融系统存在过度的杠杆化,房地产业也有同样的问题。如此大规模的失衡是不可能在短短两年里化解的。

美国前财政部长保尔森总结危机教训时,首先将危机根源归咎于世界主要经济体间的结构失衡,美国过度消费,却从石油出口国和中国等高储蓄国家借入大量资金。“这些失衡状况仍然继续,必须解决”。

香港证监会前主席、中国银监会首席顾问沈联涛此前从宏观层面分析认为,“冷战”后的新增市场化经济体为全球增加了30亿劳动者,为长达20年的 低通胀提供了条件;日元的低息政策,催生了全球日元利差交易,也加大了全球杠杆操作和衍生品交易的产生;金融工程师的大量涌现;全球市场的监管放松。正是 在上述潮流下,创造了趋一性的全球化宏观趋势,但其实是四种套利:工资套利、金融套利、知识套利和监管套利。

到上世纪末,随着金融工程的发达,创造并追逐利润成为金融创新的主要动力。现代金融最伟大的三个发明,今天也成了“最伟大的问题”。

这三个发明分别是:结构性投资工具(Structured Investment Vehicle,SIV)的出现,使金融机构投资高风险产品获得高收益时,可以把这部分资产挪到不受监管的资产负债表外;资产证券化(Asset-Backed Securitization,ABS)将商业银行贷款可以打包成证券再次出售;信用违约掉期(Credit Default Swap, CDS)则利用保险公司承保,增强了信贷证券化资产质量。

桥水联合基金创始人戴利奥对《财经》记者表示,危机是经由商业银行和投资银行的杠杆化操作引发的。美国的金融机构和借款人都高杠杆化,同时充斥着各种各样的金融工程,有些做得很明智,有些则陷于过度的杠杆化中。

电子计算水平的提高,推动了衍生品的不断繁衍。更为可怕的是,在华尔街金融势力的推动下,美国在1999年推出了《金融服务现代化法案》,这个 被认为是20世纪末全球金融自由化最重大的事件,否定了“大萧条”以来一直对金融业要求混业经营的规定,使商业银行与投资银行共同加入了“创造并批发”的 行列,也直接导致这次危机中三大投资银行的覆灭。

“贪婪和监管不善扼杀了金融体系。”美国媒体从业者加斯帕里诺(Charles Gasparino)的话,被引为针砭这次危机的精辟之语。

摩根士丹利董事长约翰·麦克对《财经》记者说, “华尔街进行的过度杠杆化交易,确是我们犯下的过失之一。我们借了太多的债,冒了太大的风险,毫无疑问,在这件事上,我们负有责任。”

与华尔街一样,监管者也受到了公众强烈批评。

“监管者比市场更不完美。监管者为何不完美?因为他们是官僚,他们总是比市场反应慢,而且极易受到政治影响。” 索罗斯直接批评美国的监管者。

约翰·麦克表示,监管者没有很好地跟上潮流,把握和理解市场的变化,也使问题变得复杂。

对于监管者的能力怀疑,在本次危机达到了空前的高度。

目前美国对冲基金业界对于监管新规有两重忧虑:一是美国证券交易委员会(SEC)对信息披露的处理,是否会将他们的信息泄露到外界去;另一个是,监管者是否会对产品的复杂性有充分的把握,否则,会因为不能游刃有余地运用专业知识而阻碍对冲基金的一些明智举动。

大而不倒?

如果银行系统不稳定,对其放任自流,结果会是大崩溃

美国政府是否应允许雷曼兄弟破产?至今仍是本次危机的最大争议。批评者认为,如果没有雷曼兄弟破产,可能不会导致金融市场大规模的流动性紧张。

美国前财政部长保尔森多次表示,他和美国政府已经尽力,但是在当时无人接手的情况下,向国会申请用纳税人的钱救助雷曼,是不可能完成的任务。

争议正因为此。事后证明,雷曼兄弟破产,引爆了危机全面爆发。破产前雷曼兄弟虽然只拥有6200亿美元资产。

但让人意外的是,破产后发现,雷曼兄弟有1.6万亿美元的交易对手头寸,其占伦敦股票交易所交易头寸的14%,纽约证券交易所固定收益的 12%。这些交易头寸的冻结,立即引发了欧美大量金融机构的流动性短缺。同时,也引发了市场的极度恐慌,任何人都可能会破产,下一个会是谁?市场的去杠杆 活动加速,流动性进一步陷入全面干涸。

雷曼兄弟破产,也引发了全球金融界的讨论,未来防范系统性风险,如何避免机构“大而不能倒”,一旦金融机构大到不能倒的地步,纳税人埋单的道德风险也立即凸显。

美国联邦存款保险公司董事长Sheila Bair表示,金融监管改革法案立法后,银行业监管部门就将拥有所需要的手段,在金融崩溃中清除那些“大到不容倒闭”的金融机构。

拆分金融机构业务、将衍生品纳入清算系统,被认为是有效防范“大而不能倒”的手段。

约翰·麦克表示,“太大而不能倒”,是指这个公司如果倒闭了,可能造成国内经济、全球经济的重大影响。“我认为并不存在银行天生就有‘大而不倒’的特质。”

一个问题是,将金融机构的业务拆分,将导致金融机构有重返“大萧条”后的分业趋势,而从当前的金融资源分配效率看,混业经营显然更有效率,也更有规模经济。

但这次金融危机,各国政府发现,过度追求效率而罔顾风险,虽然是小概率事件,但承担的风险损失也难以承受。

“从某种意义上,监管会牺牲一定的效率,因为达到监管的要求,需要付出一定的成本。但这是为维护稳定必须支付的代价。”索罗斯表示,“如果银行系统不稳定,对其放任自流,结果会是大崩溃。”

防范大型金融机构带来的风险,所面临的另一个问题是,这些机构出现问题谁将承担后果。

国际货币基金组织(IMF)在今年4月向G20提议,应向全球银行和金融机构征收“金融稳定贡献税”和“金融活动税”建议,用以防止未来银行倒闭时破坏更广泛金融体系的稳定。

由于部分发展中国家不愿本国银行机构承担资本支付成本,这一动议遇到了阻力。不过,在欧洲内部已经开始加征了银行税,美国则设置了应急资本处理机制。

中银国际首席经济学家曹远征认为,比照欧美,中国的大型商业银行还处于国有性质,不存在纯商业机构的倒闭埋单问题,但在商业化转型之后,也应考虑建立类似的稳定资金机制。

他表示,为了扫除监管盲点,美联储还将金融控股公司纳入监管视野,而中国目前的金融控股公司以及大量其他金融资产,仍未有明确的监管规划。

陷入迷思

监管者的不完美性,正变得越来越明显

金融危机的爆发,冲击了很多被自由市场主义认为不可能在西方世界动摇的传统。

为了给市场提供紧急的流动性,增强市场的信心,美联储直接为商业银行提供贷款拆借,并在时隔半个世纪后,出手购买美国国债。而日本、德国、瑞士等国央行,也购买了本国国债。全球最后贷款人角色发生了深刻变化。

为了稳定市场,美国证券交易委员还在危机爆发时宣布,禁止对19种金融股票进行“裸卖空”交易,德国、俄罗斯也纷纷采取了类似措施。

政府不应干预市场!十年前亚洲金融危机时,自由市场主义的信奉者对亚洲各国和地区的批评言犹在耳,但事实证明,市场并不总是有效的,缺乏监管和约束的金融体系,不仅不能为社会生产带来高效率,反而会拖累实体经济。自由市场主义暴露了弱点。

被自由市场主义夺取高地,诞生于“大萧条”时期的凯恩斯主义再次抬头。而各个国家为经济注资的计划,被认为是凯恩斯主义行为的复辟。

中国的4万亿元经济刺激计划,让还陷于为救助方案争吵的西方世界为之羡慕,被认为是面对危机的高效决策。

但问题是,在经济活动高度发达的今天,政府干预,需要一个具有高度远见及智慧的政府才能胜任,否则就无法驾驭复杂的经济、金融活动。这样的政府鲜有存在。正如索罗斯而言,政府既反应迟缓,又受政治影响。他表示,监管者的不完美性正在变得越来越明显。

亦有不少人士担心,一个政府干预力度过高的经济体,一旦遇到决策失误,也将会带来灾难性的后果。

自由主义和凯恩斯主义都遇到了现实问题。自本次金融危机爆发之际,引发了不少经济学家陷入 “向死而思生”的迷思。

就连近来喜欢哲学式思索的索罗斯,也未能看清未来的方向。索罗斯对《财经》记者表示,金融危机的教训至今仍没有得到充分检讨,仍然存在着许多困惑。经济学理论的根本谬误仍没有得到充分的认识。

政府与市场如何取得动态平衡,这将是今后很长一段时间,全球共同探索的课题。

但曹远征也强调,所有的发展中国家都证明了政府控制下的效率是不高的,不能混淆危机下的干预与常态化的干预,“美国并不总是处于危机之中”。

全球共治难题

我们有全球化的市场,但只有国别化的心态

金融危机的爆发,使全球性的金融监管体系显得异常重要,但也凸显建立这一体系的艰难。

全球资本的自由流动,如果没有较为一致的监管原则,就可能出现利用不同市场标准差异进行的监管套利活动。

是次危机中,虽然各国在对待本国问题时反应迅速,但面对区域及全球系统性问题,却往往显得协调能力不足。

2009年4月,在伦敦G20峰会上,决定成立一个全球性的金融监管机构,将原有G7组织的金融论坛改为金融稳定委员会,承担全球金融监管体系改造这一重任,成员包括20多个国家的央行、财政部和监管机构。

但金融稳定委员会仅是一个协调性机构,本身存在缺陷,它面对的是拥有主权的国家,在全球经济和金融格局利益复杂化的形势下,在多大程度上形成一个统一的金融监管标准,仍是一个疑问。

金融业发达的英美、欧洲大陆国家及发展中国家,形成了世界金融业发展差异图景,这种差异化的存在,注定难以形成统一的金融监管标准。谁都不愿对本国金融业首先开刀,否则可能导致资本向更为宽松且容易获利的市场流动。

2009年6月在巴塞尔举行的首次金融稳定委员会全体会议上,就体现了对分歧的担忧。会上达成的第一个共识就是:将设计一套机制,确保各国各种监管标准不会出现竞相攀比谁更宽松的情况。

一个猜测是,在美国推出监管法案之后,必将推动全球金融监管向其看齐,不愿独自承担削减自身金融机构实力的成本。

美国财政部一位官员此前就向《财经》记者表示,“美国在金融监管改革方面所取得的进展,将确保美国在全球金融体制改革中的领袖位置,同时为我们与其他国家合作打造监管改革共识提供动力。”

随着G20峰会的不断召开,各国关于金融监管的分歧愈发明显。

在对跨境资本流动的监管方面,欧美发达国家和发展中国家也产生了分歧。资本自由流动一直是发达国家认为的自由市场核心的一部分,而对发展中国家而言,资本充分流动给市场带来的冲击则难以承受。

发达国家的金融市场,脱离实体经济建立起来的高流动性和高交易量,需要一个资本自由流动的市场,但金融仍直接服务于实体经济的发展中国家,在这方面并不迫切。

今年6月在加拿大举行的多伦多G20峰会,对全球征集银行税也引起了争执,欧洲国家为了避免纳税人再次为救市埋单,希望全球开始加征银行税,而 印度、中国、巴西等新兴国家不愿让本国机构承担银行税的负担。其背后逻辑是,发展中国家需要大量的资本以支持本国经济,而银行税必将加重其国内支配资本的 成本。

桥水联合对冲基金创始人戴利奥接受《财经》记者采访时表示,他不认为美国的监管行为将导致金融机构最具风险性的活动从西方经济体转移到新兴国家。

沈联涛曾撰文认为,我们有全球化的市场,但只有国别化的心态。东京证券交易所总裁齐藤对《财经》记者说,“如果政府监管者都以各自利益为驱动,而不考虑同其他国家的合作,不仅会造成管制方案偏颇的恶果,也为监管套利培育了空间。”

“最大的风险在于全球金融体制仍然是互不相交的.每个国家都不想牺牲他们的自治权,但是他们的想法与如下现实脱节:我们有全球性资金在流动,但是却没有全球性的监管。” 欧盟委员会内部审计服务首任总干事朱利缪依斯(Jules Muis)说。

辉煌不再?

“我希望华尔街在上一轮繁荣的鼎盛时期所从事的那些活动,不要全部都恢复”

华尔街乃至全球金融业,能重现危机前的辉煌吗?

英国央行金融稳定事务执行理事安迪·霍尔丹(Andy Haldane)和其他英格兰银行专家都认为,金融业要重现辉煌非常困难。

前英国金融服务局主席、现伦敦经济学院院长霍华德·戴维斯(Howard Davies)则开始以“后黄金时代的金融业”为题撰写文章。

约翰·麦克也认为,收益率高达35%的暴利年代,的确一去不复返了,但他相信这个行业仍能实现15%-20%的常规收益率。但这样的利润率已经非同凡响。

多数金融界人士都认为,监管法案代表了未来全球金融监管的最新取向:降低杠杆利用和防范系统风险。

曹远征表示,美国监管法案有回到1933年的《格拉斯-斯蒂格尔法案》的趋势,让投资银行与商业银行分离,中介机构老实地充当中介机构。“未来可能是诸多中小机构的充分竞争,不太可能出现巨无霸式的机构。”

2008年7月,美国诺贝尔经济学奖获得者斯蒂格利茨撰文表示,金融市场被比作经济的大脑,它应该分配资本,同时也管理风险。但金融体系最新的创新是用于设计获利机制,但这种机制大部分是不透明的,却允许产生与社会利益不相称的大量收益,且都是私人报酬。

为了限制不切实际的追求高个人回报,监管法案要求董事会下的薪酬委员会完全由独立人士组成,允许监管机构强行中止金融机构不恰当、不谨慎的薪酬方案。

实际上,利润的下降比任何降薪措施都更有效。可能产生的结果是,投行业并不像以往那样具有超级诱惑力。

戴利奥表示,设置投资限制,会使那些银行业中做过对冲基金的才贤们感到报偿日益乏味,会使他们加速回流到对冲基金业中来,由于投资者们喜欢追求高回报,因此资金流向银行业也会减少。

“未来留在投行内部的这部分业务将变得很小,由于这些业务的交易量和弹性变小,经营这些业务的人会流失,投行的人才优势会慢慢转向私募基金产业。” 约翰·麦克向《财经》记者表示了他的忧虑。但同时他亦强调,投行的商业模式并没有失败,只是结构需要调整,他也不认为华尔街最辉煌的时期已经结束。

有不少反对声音认为,过多限制金融机构创造利润的能力,限制业务种类,会使金融领域的人才流失,进而影响其创新性的发挥。

“从长远看,投行业务可能确实会受到一些限制,我们也感到担忧,但投行可以存活下去并繁荣发展。比如在产业重组的过程中,并购仍然活跃,投行可以帮助好的公司整合产业上下游。”摩根大通银行执行副总裁谢尔向《财经》记者表示。

新的监管方向,并未对哪些具体产品做出明显的限制,但可以肯定的是,脱离实体经济太远或者风险过于模糊的产品,将不太可能获得批准。金融业将重新回到为实体经济服务的本质。

沈联涛认为,我们不能被货币理论绕得晕头转向,把常识性的道理都忘了,那就是,金融必须为实体经济服务,而不是拉着它跑。

曹远征表示,金融业未来将会更加回归于服务实体经济,创新也会遵循这一原则。但对于发展中国家,则不存在金融业的创新过度问题,而是创新不足。

索罗斯不鼓励令人无法理解的创新,认为并不是所有创新都是有益的。“我希望华尔街在上一轮繁荣的鼎盛时期所从事的那些活动,不要全部都恢复。”在可以望见纽约中央公园的办公室里,索罗斯对《财经》记者强调。■

资料

美国三大金融业改革法案推出简史

1.《格拉斯-斯蒂格尔法案》(Glass-Steagall Act)

为了不让上世纪三十年代的“大萧条”重现,保证商业银行避免证券业的风险,美国推出了《格拉斯-斯蒂格尔法案》,也称作《1933年银行法》,将投资银行业务和商业银行业务严格地划分开。

该法案禁止银行包销和经营公司证券,只能购买由美联储批准的债券。该法案令美国金融业形成了银行、证券分业经营的模式。

2.《格雷姆-里奇-比利雷法案》 (Gramm-Leach-Bliley Act)

分业格局使得商业银行利润下滑,非银行的公司集团纷纷侵入商业银行的贷款业务,与金融发展形势不相符合,是银行向其他金融领域拓展的主要障碍。

1933年的《格拉斯-斯蒂格尔法案》已经成为当时的障碍。商业银行不满足于低利润的银行零售业,开始向投资银行渗透,很多商业银行都有变相的投资银行部门。

自上世纪80年代起,《格拉斯-斯蒂格尔法案》遭到很多商业银行的反对。1988年第一次尝试废除《格拉斯—斯蒂格尔法》,但未成功。1991年,布什政府经过研究推出了监管改革绿皮书(Green Book)。

1998年,花旗银行(Citigroup)花费386亿美元与旅行者集团合并,当时的华尔街对这种趋势表示了强烈的认可,在合并宣布后,花旗公司的股票狂升33.9美元。“格拉斯-斯蒂格尔法案”名存实亡。

1999年,由克林顿政府提交由1991年布什政府推出的监管改革绿皮书(Green Book),经国会通过,形成了《金融服务现代化法案》(Financial Services Modernization Act) ,亦称《格雷姆-里奇-比利雷法案》,废除了1933年制定的《格拉斯-斯蒂格尔法案》有关条款,从法律上消除了银行、证券、保险机构在业务范围上的边界,结束了美国长达66年之久的金融分业经营的历史。重新开启了银行业、证券业以及保险业之间跨业经营的新纪元。

3.《多德-弗兰克华尔街改革和消费者保护法案》(Dodd-Frank Wall Street Reform and Consumer Protection Act)

在银行业、证券业以及保险业之间进行跨业经营之后,金融扩张的幅度明显大于其所服务的实体经济,随着监管的绊脚石被移走,越来越多的商业银行加入到衍生品的盛宴当中。

2006年开始,美国房地产价格回落,作为诸多衍生品基础的房地产信贷质量出现问题,在此基础上的多重委托代理关系链条便从根本上断裂,全面金融危机发生了。

2010年7月21日,美国总统奥巴马签署了自“大萧条”以来改革力度最大、影响最深远的金融改革法案——《多德-弗兰克法案》。

此次美国金融监管改革有两个重心。一是新的监管框架从有效防范系统性金融风险出发,防止所谓“大而不倒”的超级金融机构经营失败而引发新的系统性危机成为此次金融改革的首要任务;二是保护消费者免受金融欺诈、保证充分信息披露,防止类似危机重演。

本刊实习记者刁晓琼整理

资料

美国新金融监管法案大事记

2009年6月17日, 奥巴马政府正式公布一整套金融监管改革方案,涉及金融机构监管、金融市场监管、消费者权益保护、危机处理和国际合作等多个方面。

2009年12月11日,众议院投票表决通过了金融监管改革法案。根据该法案,美国金融监管体系将全面重塑,美联储将成为“超级监管者”,全面加强对大型金融机构的监管。同时,新设消费者金融保护局,赋予其超越目前监管机构的权力。

2010年1月21日,奥巴马宣布将对美国银行业做重大改革,并采纳“沃尔克法则”,限制商业银行规模、限制银行利用自身资本进行自营交易、禁止银行拥有或资助对私募基金和对冲基金的投资,让银行在传统借贷业务与高杠杆、对冲、私募等高风险投资活动之间划出明确界线。

2010年4月16日,SEC起诉高盛,评论称此为奥巴马为金融改革方案通过的造势之举。

2010年4月22日,奥巴马发表演说表示支持“沃尔克法则”。

2010年5月20日,参议院投票表决通过了金融监管改革法案。

2010年6月25日,美国参众两院协商小组敲定金融改革法案最终版本。

2010年6月30日,众议院投票表决通过了两院统一版本的金融监管改革法案。

2010年7月15日,参议院投票表决通过了最终版本金融监管改革法案,为该法案最终成为法律清除了最后障碍。

2010年7月21日,美国总统奥巴马签署金融监管改革法案,使之成为法律,标志着美国金融监管改革立法完成。

本刊记者钱亦楠整理