- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Facebook收購Instagram內幕:扎克伯格獨角戲

http://news.imeigu.com/a/1334735461261.html導語:國外媒體今天撰文稱,Facebook與Instagram的交易幾乎是由馬克·扎克伯格(Mark Zuckerberg)一手導演的,而公司董事會從頭到尾都被蒙在鼓裡,直到交易完成才通過郵件獲悉此事。

以下為文章全文:

4月8日星期日上午,Facebook CEO馬克·扎克伯格(Mar Zuckerberg)通知公司董事會,他準備收購熱門圖片分享服務Instagram。

當天晚些時候,這成為了Facebook創立以來規模最大的一筆交易。然而知情人士透露,儘管扎克伯格與Instagram CEO凱文·希斯特羅姆(Kevin Systrom)已經就此展開了三天的談判,但Facebook董事會此前卻一直被蒙在鼓裡。

扎克伯格幾乎是單槍匹馬完成了談判。希斯特羅姆最初報價20億美元,經過幾番討價還價,這兩個不滿30歲的毛頭小夥最終把價格敲定為10億美元。整個過程都是在扎克伯格位於帕羅奧爾托的豪宅中完成的。

在三天內談妥一筆交易對Facebook而言可謂神速。由於幾週後就將以千億美元的天價估值上市,這家朝氣蓬勃的企業正在不遺餘力地包裝自己。按照慣例,在交易敲定前,雙方都會聘請大批律師和銀行家研究細則,這一過程通常會耗時數日甚至數週。

扎克伯格卻並未拘泥於傳統。等到董事會知道時,交易已經完成了。據知情人士透露,扎克伯格對董事會的態度是「告知,而非請教」。

扎克伯格持有Facebook 28%的股權,但卻控制著57%的投票權。所以如果他願意,完全可以獨立行事。與之類似,希斯特羅姆在Instagram的持股比例也高達45%。在這種控制結構下,投資者只能接受CEO這種雷厲風行的作風。

支持者認為,在競爭形勢瞬息萬變的網絡服務和社交網絡領域,這將成為是Facebook的一項一大優勢。據知情人士透露,在Instagram的交 易中,扎克伯格最擔心的就是希斯特羅姆的反應不夠積極,執意通過律師展開接觸。知情人士還表示,Facebook企業發展總監阿明·哲福納(Amin Zoufonoun)也為扎克伯格提供了幫助,在談判末期敲定了一些細節。

這種當機立斷的決策模式在私有創業公司中非常普遍,但卻很難在組織結構完善的高市值的上市公司內實現。而Facebook即將由前者邁入後者的行列。

「董事會的作用就是牽制CEO,他們是小股東的最後一道防線。」德雷塞爾大學商學院教授拉夫·沃克玲(Ralpha A. Walkling)說,他是該校公司治理中心執行主任。

知情人士透露,Facebook的董事會並未投票表決該交易,即使表決,也只是走過場而已。

知情人士表示,Facebook COO雪莉·桑德伯格(Sheryl Sandberg)是4月5日獲知扎克伯格有意收購Instagram的,但她並未參與談判。42歲的桑德伯格歲2008年從谷歌(微博)跳槽到 Faceboook,為扎克伯格提供更專業的執行力是她的主要責任之一。扎克伯格孤身一人完成了Instagram收購交易的行為,為投資者敲響了警 鐘:Facebook從某種意義上講仍是「一言堂」。

這筆閃電交易始於扎克伯格4月5日給希斯特羅姆打的一個電話。彼時,希斯特羅姆幾小時前剛剛完成了5000萬美元的風險投資交易。儘管 Instagram只有13名員工,而且分文未入,但仍在這筆投資中獲得了5億美元的估值。扎克伯格從去年夏天開始一直都想收購Instagram,當他 認為時機成熟後,便撥通了希斯特羅姆的電話。

當晚,這兩位CEO在扎克伯格的家中見面。

在對Instagram這樣的公司估值時,華爾街的傳統模型作用不大。儘管這家創業公司成立僅18個月,而且沒有任何收入,但高速增長卻成為希斯特 羅姆手中最大的籌碼。Facebook在iPhone等移動設備領域裹足不前,但Instagram卻表現搶眼,而且還將目標直接鎖定在Facebook 用戶最喜歡的活動——分享照片。

Instagram開發了一款智能手機應用,可以拍照,用特效美化圖片,還能與好友分享。今年前三個月,其用戶總量翻番,達到3000萬。在 Instagram 4月3日針對谷歌Android操作系統發佈應用後,用戶再度激增。在與Facebook簽約時,已經增至3500萬左右。

知情人士透露,在看到數百萬用戶紛紛下載Android應用時,扎克伯格非常憂慮。他最擔心的是:當後起之秀加快創新步伐時,Facebook將被甩在後面。

以往,Facebook的併購主要是為了網羅人才。一旦扎克伯格物色到可用之才後,他通常會會指派其他員工負責交易細節。

但這一次,他卻親自掛帥。「扎克伯格抽出週末時間來談判,這相當於對希斯特羅姆強調他對這筆交易的重視。」美國風險投資公司Baseline Ventures創始合夥人史蒂夫·安德森(Steve Anderson)說,他的公司是Instagram的首家投資者。

知情人士透露,週四晚上,他們二人在扎克伯格那棟5居室的百年豪宅里拉開了談判的序幕。週五和週六又接連會面,週日最終花費12個小時達成了一致。知情人士表示,希斯特羅姆每天晚上都會開車返回舊金山的家中。

Instagram 2010年10月6日上線,第一天就吸引了約2.5萬用戶。到2011年5月,用戶已經突破375萬。這種一日千里的增速吸引了很多早期追求者——知情人 士透露,Twitter曾於2011年初向其拋出了橄欖枝,而扎克伯格也於同年夏天透露了收購意向。但希斯特羅姆都拒絕了,他決心打造自己的公司。

但現在,希斯特羅姆卻在扎克伯格的家中為Isntagram開價20億美元。知情人士表示,扎克伯格建議按照Facebook的一定比例計算Instagram的估值。

知情人士稱,扎克伯格希望主要以股票形式付款,他還就Facebook的估值向希斯特羅姆發問。他表示,如果希斯特羅姆認為Facebook有朝一日能夠像谷歌一樣值2000億美元或更多,那麼Facebook 1%的股票就足以滿足這一報價。

這種觀點讓希斯特羅姆很難反駁。畢竟,以現金流和分類加總為基礎的傳統估值方式,並不適用於只有一款免費產品的企業。

扎克伯格還向希斯特羅姆承諾,Instagram在收購後仍可保持獨立。週六和週日,Facebook的哲福納在扎克伯格家中幫助他敲定了合同細節。但哲福納拒絕對此置評。

希斯特羅姆認可了扎克伯格觀點。知情人士稱,希斯特羅姆週日中午驅車前往帕羅奧爾托的途中將談判結束的消息通知了投資者。當天早些時候,扎克伯格也通過電子郵件告知Facebook董事會,交易已經完成。

知情人士透露,大約在當晚6點,Facebook董事馬克·安德森(Marc Andreessen)到扎克伯格家中參加例會。但他並不知道,希斯特羅姆當時正在另一間房間內,說服Instagram的董事會簽字認可這一交易。

安德森所在的安德森·霍洛維茨基金(Andreessen Horowitz)是第二家投資Instagram的風險投資公司,在服務上線前就向其注資25萬美元。一個小時後,希斯特羅姆走進安德森與馬克扎克伯格見面的房間,這安德森他頗感意外。

知情人士透露,在這兩位CEO告知各自的董事會,交易已經完成後,Instagram的投資者紛紛發來了祝賀郵件。

扎克伯格去年6月後便不再使用Instagram,但交易完成的第二天,他便重返Instagram,給自家的白色波利犬拍了一張照片,內容是「在床邊睡下」。

2016年前,面向消費者市場的電動車是特斯拉的獨角戲 明達資產大熊

http://xueqiu.com/6147563125/26176173前幾天,去了美國鳳凰城tesla體驗店,這種現場感讓我對Tesla這個公司的認識有了全新的視角。個人認為,這個視角是全新認識Tesla以及電動車產業的關鍵,甚至是電動車產業未來幾年發展和競爭格局的關鍵。

汽車很酷自不必說,反正媒體反覆報導了,高端觀眾也接受了。我要說的是體驗店整體給人的感覺。首先,簡潔,只擺了一台車(Model S),另外擺了一台帶電池的汽車底盤和車架。在簡單的同時,讓你對電動車的好奇心得到極大滿足;第二、有一個觸摸屏懸掛牆上,讓你親自定製你的愛車,可定製的部分包括:外觀、內飾,輪胎和天窗。你可以任意搭配,定製完後,馬上在屏幕生成你的車模,還可以馬上下單。讓你的主動性和操縱性得到極大的滿足;第三、在旁邊擺著印著Tesla Logo的高爾夫T恤,水壺,運動感十足;第四、另一面牆,則用一個觸摸屏顯示電動車的性能,優點(加速快、充電快、使用經濟性好、靈排放),充電網絡情況,服務特點等。

眼前的視覺效果,結合媒體中對車和人(Elon Musk)的包裝,整體上把Tesla打造成一種很酷、科技、時尚、高端大氣、積極、主動、操控性強、環保的品牌個性,承載Tesla特有的品牌內涵和高端的生活方式。而這種品牌內涵在高端人士中流行,經過媒體的包裝和造勢,通過互聯網和口碑進行快速病毒營銷,已經形成了Tesla電動車在高端消費者心中的穩固定位。而這種消費者定位是很難改變的。

我囉嗦這麼多來談品牌,是因為這個要素不僅是Tesla的核心競爭力和護城河,更因為品牌溢價戰勝了成本這一最大的障礙,在財務上得到正利潤,而這是行業能否進入良性發展的關鍵。

很多對企業經營沒有深刻理解的分析師和投資者還在糾結Tesla的車安全性行不行以及會不會被競爭對手趕上,實在是他們不瞭解這個行業的特點,更不瞭解在現階段高端品牌帶來的溢價是市場能否打開的關鍵,也是實現正利潤的關鍵。

行業內人士都知道,電動車本不是什麼新產品,歷史比燃油車還長,但由於受制於續航能力、安全和成本這三個相互牽制的原因,一直發展不起來。這三個因素就像一個「鐵三角」,死死地箝制著電動車的發展。要好的續航能力,就得有高的能量密度或更多的電池。而更高的能量密度,就帶來了不安全因素,更多的電池使得成本高企。而如果為了安全性,就得降低能量密度,這樣續航能力下降,開不了多遠,就得找地方充電,這樣的車沒法開。

安全性和續航能力的矛盾在神奇的Musk同學手裡解決了,他的解決之道不是從電池入手的,而是用IT技術,通過傳感器和電源管理系統解決的。他把8000多個18650筆記本電池串聯在一起形成一個整體的電源,續航能力達到400公里左右。而每一個18650雖然能量密度高,但由於小,因此攜帶能量有限,即使起火,各個電池間相互隔離,也就不會造成大的問題。

照理說,技術就是一層「窗戶紙」,Tesla這種電池解決方案馬上就有其它企業去做,特別是在神奇的神州大地上。確實,從理論上,這沒有什麼好難的。每個電動車企都有自己的電池解決方案,只不過是把管理幾百節電池變成管理8000只而已。但話雖這麼說,量變引起質變,數量多了之後引起的工程問題也是一個巨大的難題,這也是很多企業都在研究Tesla,模仿Tesla,但還有巨大差異的原因。

從資本市場的角度看,覺得Tesla的車在理論上沒有獨到之處,因此基本假設其它車企都可以造出用於消費市場的電動汽車。這樣你有我有,Tesla也就沒有什麼激動人心的了,比亞迪王老闆說:「我分分鐘可以造出Tesla。」

我相信王老闆的話。但特斯拉的先發優勢和不同的發展路徑造就了「生」與「死」的區別。那先發優勢和發展路徑造就了什麼獨特競爭力,進而導致「生」與「死」的區別呢?

先發優勢和以高端消費者的市場定位類似於爬珠峰的北坡,難度極大,但Musk同學做到了,造就了Tesla在電動車產業獨一無二的高端品牌,這個高端品牌鎖住了高端客戶群,而高端品牌意味著高溢價,而高溢價意味著電動車電池成本高的問題不再是問題。每賣一輛車的毛利率由負轉正(Tesla宣佈2013年四季度毛利率達到25%)。而普通品牌電動車沒有品牌溢價,高昂的電池成本抬高了整車價格,如果按成本定價的話,消費者望而卻步,市場打不開;按與汽油車競爭定價的話,賣一台虧一台,利潤為負,沒有企業能長期投入下去。

根據Tesla投資者報告顯示,Model S60的超始售價為$62400,電池成本為60*650=$39000,S60的續航里程為360公里。也就是說,造一個電動車,電池成本要40000美元,加上其它部件,則電動車相對於汽油車的剛性成本要高很多,對於追求功能和實用的中端消費者來說,電動車在價格上完全沒有吸引力。

更要命的是,電池包的成本變化並不遵循IT界的摩爾定律,根據羅蘭伯格的研究,2010年每Kwh的成本是$650,到2020年每Kwh的成本約為$345,年均降價不過區區6.5%,按這個速率降下去,在可預見的3年內,基本看不到電動車在大眾消費市場普及開來。

分析至此,想起高中上化學課時的一個化學實驗,就是氯酸鉀生成氧氣的實驗,必須需要二氧化錳作為催化劑,否則就什麼也不會發生。每個電動車企號稱他們可以造出電動車,就像擁有了「氯酸鉀」,但他們,除了Tesla,都沒有「二氧化錳」這個催化劑,所以除了Tesla制得出「氧氣」外,其它車企都不能。

從數字上打個不精確的比喻:如果說電動車這個產品是根本,是「1」,則大部分車企都擁有這個「1」,但Tesla通過先發優勢和品牌運作,在這個1後面加了個「0」,變成了「10」,由於消費者心智中Tesla的高端品牌定位具有排它性,其它企業則沒法獲得這個「0」,因此還是「1」。而產品的成本是「5」,則Tesla得到5的價值,而其它車企得到的是-4的價值。這個簡單的數學等式就決定了這個產業中低端玩家沒有辦法繼續玩下去。也就是說,現階段,面向消費者的電動車目前只適合高端市場。

Tesla通過高端品牌形象讓電動車市場發生了「化學反應」,而其它車企在現有的技術路線和成本曲線下,基本上找不到「催化劑」,只能不斷試驗。那麼這個市場未來會如何演變呢?電動車會由富人的「玩具」變成中產階級的「工具」嗎?在此作一個預測。

在Tesla的電動車保有量達到一定程度時,其充電網絡、車聯網絡和服務網絡將進一步完善,車的安全性和性能將進一步在實踐中得到改善。目前推出的租車模式將越來越被接受,電池回收業務將進一步降低消費者的生命週期使用成本,此時,面向中產階級的電動車將會推出,基於龐大的充電和服務網絡,電池變成了一種按消費時長或里程計價的運營業務。此時Tesla的業務就不僅僅是賣車了,而變成了一個電動車的運營商。

這可讓中低端電動車製造商乾著急,Tesla由於找到了「催化劑」做得風聲水起,並且不斷進步和演化,一生二,二生三,三生萬物,而他們自己由於找不到「催化劑」而止步於一。這好像是一個無解的方程!

如果變成了擁有充電網絡的電池運營商,那Tesla值多少錢呢?這個值得想像!

本文結論成立基於如下假設:

1、 純電動車是將來的最好技術路線;

2、 電池本身沒有出現顛覆性技術;

3、 成本曲線與羅蘭伯格預測一致。

聲明:1、本人個人擁有少量Tesla股票多頭。

歡迎對本文的假設和邏輯提出挑戰。

【力薦】騰訊帝國十五年商業史解析:如何由“小企鵝”成長為千億”獨角獸“?

來源: http://new.iheima.com/detail/2014/0113/57848.html誕生15年,QQ全球用戶近8億,而面世僅兩年多的微信,卻已在全球招攬了3億多用戶。騰訊這只兇猛的企鵝不僅試圖憑藉微信挑戰運營商和顛覆舊規則,更是獲得了互聯網及移動互聯網領域的更多話語權和產業掌控力。

不「微」的微信的身後,站著的是這樣一隻企鵝:2004年初上市時市值僅數十億美元,迄今市值逾千億美元,在全球互聯網公司中,僅次於谷歌和亞馬遜,而它的同行百度,市值僅為其1/2;以營收數據來看,從2004年的11.4億元到2012年的438.9億元,年複合增長高達158%;2003年,騰訊試水休閒遊戲業務,較國內最早投入遊戲行業的盛大等企業整整晚了兩年,但目前騰訊在遊戲行業的市場份額接近50%,一家獨大,是盛大的六倍有餘。

這一切,騰訊究竟如何做到?

從一款頗受歡迎的免費產品開始,騰訊積累的核心資源,即「高數量,高活躍度,高互動頻率的用戶」,是其逐步實現「做互聯網的水和電」願景的根基所在。縱觀騰訊的發展歷史,雖然產品形態多樣,但戰略上一直以相關多元化及擴張戰略為主,且頂層設計的邏輯始終一致。各項業務的商業模式雖有著不同的定位、業務系統、盈利模式和現金流結構,但共用的核心資源能力都是流量的聚集和分發,然後再各自以不同的形式實現貨幣化。遊戲、門戶、音樂、博客,再到如今的微信,無不如是。正是因為騰訊在頂層設計上的成功,才使其總是能夠後發先至,並最終實現革命性突破。

微信的商業化已然在路上,而一邊發力移動端,一邊打造「全產業鏈開放平台」的「帝」企鵝日後還將如何驗證其頂層設計的巨大創新力?

2013年9月3日,騰訊(00700.HK)以421.2港元/股收盤,總市值達7799億港元,中國互聯網公司市值首次突破1000億美元。按當天的匯率牌價折算,在全球互聯網公司中,騰訊的市值僅次於谷歌的3000億美元和亞馬遜的1360億美元。並且,就在市值破千億美元的當天,馬化騰又聯手搜狐張朝陽,以4.48億美元外加搜搜等資產購得搜狗36.5%的股權,將同為競購方的360和百度兩位老對手再度擊退。

從8月5日微信5.0版本推出,騰訊的股價就開始了一路飆升,屢創新高。從市值6000億港元到7000億港元,騰訊這只「兇猛」的企鵝,前後只用了50天時間。而2004年6月其在香港聯交所上市時,發行價不過3.7港元/股,市值數十億港元。這家1998年成立、以一款免費的即時通訊軟件起家的小企業,經過14個年頭的發展,已經成為年營收超過70億美元的互聯網巨頭(圖1、2、3)。

微信的出現不僅讓騰訊集投資者和業內人士的萬千矚目於一身,更是肩負起了挑戰運營商和顛覆舊規則的重任。微信的高速成長和高黏性,讓許多行業面臨被挑戰甚至被顛覆的可能。究竟如何理解微信這款產品的發展軌跡,繼而推斷其發展方向?僅從單一產品的角度並不能完全解讀,必須要將微信放在騰訊公司的大背景下,結合其頂層設計的邏輯和整體架構,才能嘗試解答微信何以誕生、在騰訊龐大的產品體系中所處的地位、未來如何商業化以及會給移動互聯網生態帶來哪些變化等一系列問題。

「流量變現」的實踐者

從時間維度來看,騰訊幾乎經歷了中國互聯網發展的每個重要階段,而且和百度、阿里巴巴圍繞各自主業運營的做法不同,騰訊幾乎沒有漏掉任何一個關鍵節點,包括SP服務、門戶、電商、搜索、網絡遊戲、視頻、SNS、移動互聯網????同時,騰訊以「做互聯網的水和電」為口號,提供了近千種互聯網產品和服務,幾乎涉及互聯網的每個領域,而各個業務單元的商業模式也不盡相同。

普通用戶對騰訊的認識或許仍停留在QQ即時聊天工具上,但這個好用的即時通訊工具,絕大部分用戶卻沒有花一分錢來使用它。而且騰訊還提供了眾多其他的產品和內容,例如微信、QQ音樂、QQ門戶等。一個互聯網用戶,完全可以免費利用騰訊的產品來滿足大部分的在線生活需求。而騰訊則依賴超過2萬名員工以及龐大的服務器群,來提供這些產品和服務,運營成本並不低。那麼,騰訊是如何一步步通過這些成本不低的免費工具,來打造一個年營收超過70億美元的互聯網企業?QQ又是如何盈利的呢?

自從互聯網企業的鼻祖雅虎開了服務免費的「好頭」以後,「燒錢賺流量」和「流量變現」就成為了橫亙在所有互聯網企業面前的難題。成功的互聯網企業,無一不是打通了這條通路,找到了一個廣闊的價值空間以及高效率的變現方式。那種想當然的認為只要有了流量就不愁商業模式的觀點,是將複雜問題簡單化了。別忘了Netscape、My Space、開心網、51.com,包括QQ曾經的模仿對象ICQ等無數曾經輝煌的互聯網企業,都一度坐擁巨大流量,卻因為戰略失誤,或沒有商業模式來變現,只能「捧著金飯碗餓死」。

就連Facebook這樣用戶數超過10億、訪問量一度超過谷歌的明星,也因為流量變現效率不高,而在上市後股價連跌不止。如何獲得流量(戰略選擇)和流量的變現效率(商業模式),能在很大程度上影響互聯網企業的盈利能力和市值表現。回顧騰訊的發展歷程,可以發現它對「流量變現」這個難題,交上了一份相當出色的答卷。

生存之困

在模仿的基礎上結合用戶體驗開展「微創新」,是騰訊在草根時代摸索出的成功經驗,也成為其日後運營產品的哲學觀,即「先求有,再求好」。而早期長達數年「用戶數增長,沒有商業模式」的經歷,也讓之後的騰訊在進入新領域時並不急於商業化,這點在微博和微信的經營上都體現出來。

1998年,軟件工程師馬化騰模仿以色列即時通訊軟件ICQ,開發了中文版的OICQ,並和友人一起創立了騰訊。雖然是模仿,但OICQ還是進行了一些適應中國用戶使用習慣的「微創新」。同時期,中國互聯網用戶人數進入爆發期。內外部因素的結合,使得OICQ的用戶數量增長迅猛。1999年2月首次上線後,兩個月內註冊用戶就達到了20萬,到11月時,用戶數已經突破百萬。

這個成績在讓創業者驚喜的同時,也帶來了煩惱:如何盈利?從產業格局的角度分析,市場上同類型的即時通訊產品有數十款,且本身技術含量不高,准入門檻低;用戶關係網尚未建立,用戶遷移成本低、議價能力強;用戶沒有支付習慣,且支付方式也不成熟。在當時的市場環境下,OICQ根本無法向用戶收費。商業模式的缺位讓企業找不到盈利之門,但猛增的服務器成本、帶寬成本和人力成本卻隨著高速增長的用戶數實實在在地發生。企業何以為繼?

最開始,在沒有實體產品的前提下,騰訊曾嘗試出售虛擬商品,最先想到的是出售靚號。但這種商業模式價值空間有限,無法匹配高速成長所帶來的成本支出。同時過度依賴出售號碼的商業模式會嚴重破壞用戶體驗,使得完全免費的競爭對手更容易吸引用戶,從而動搖即時聊天軟件的價值基礎—用戶數量。這時,創始團隊成員只能靠著替電信運營商做一些短期項目來貼補。

2001年,因為和ICQ知識產權訴訟而更名的QQ,註冊用戶已達5000萬,但仍未找到合適的商業模式。在這種境況下,創業團隊甚至動起了出售公司的念頭。此前,QQ的模仿對象,同樣沒有商業模式的ICQ,被AOL以4億美元收購。考慮到QQ在中國市場的先發優勢,雖然前景不明,但IDG和電訊盈科還是向騰訊提供了220萬美元的風投資金。

這段早期在生死存亡邊緣掙扎的壓力,以及不斷增長的巨大用戶數量所帶來的誘惑,給騰訊種下了不斷戰略擴張和尋找商業模式的基因。

第一桶金:向用戶收費的三種模式

依託龐大的註冊用戶數和活躍用戶數以及用戶之間的網絡效應,通過電信增值服務向用戶收費、虛擬商品銷售以及「Freemium」三種模式,騰訊開始了「流量變現」的嘗試。2004年騰訊稅後淨利潤達到了4.5億元,並成功上市。這大大增強了騰訊的資金和人員實力,讓其有能力進入其他領域。而主營業務的高毛利和強盈利能力則讓騰訊在戰略實施的節奏上更有耐心,並在新領域擴張的早期更多關注用戶體驗和用戶數量。

SP模式

2000年12月,電信運營市場環境發生了巨大變化,剛從中國電信分家出來不久的中國移動,推出了「夢網」創業計劃,正式向SP(增值服務提供商)打開了大門,也迎來了互聯網企業的第一個盈利時代:移動增值服務。

在SP模式中,電信運營商負責提供通道等基礎設施和收費,擅長做服務的SP和CP們則負責提供服務和內容。這種業務系統的分工讓互聯網企業避開了自己向用戶收費的難題,而轉為嫁接在運營商成熟的商業模式土壤上,通過運營商向用戶收錢然後分成。互聯網企業的商業模式第一次有了一個從產品到流量到收費的完整閉環。SP模式救活了包括在退市邊緣掙扎的三大門戶等一批互聯網企業。

騰訊創業團隊的多人曾在電信體系工作,且其同時還在為中國電信做外包項目,在面對外部環境帶來的機會時,突破順理成章。它順應中國人喜歡通過打字聊天而非語音交流的習慣,將PC端上建立的客戶關係延伸到移動端,提供在手機上的即時聊天服務(手機QQ),獨家服務於移動交流這一需求。在當時這個巨大的藍海市場,騰訊掘得了第一桶金。在騰訊與中移動的合作模式中,中移動每月通過短信通道向手機QQ用戶收取5元資費,騰訊與中移動以2:8分成。

此時,騰訊已經擁有相當大的用戶基數,在PC端的即時通訊市場遙遙領先,同時已基本建立「用戶關係網」。具備了相當高的「護城河」,騰訊在手機QQ這段戰略發展時期才能以較低的資本投入獲得較強的盈利能力。

此後,騰訊推出了自己的門戶網站,開始涉足門戶型SP服務。2002年,移動增值業務給騰訊帶來了2億元的收入,佔其總收入的76%。到2004年騰訊上市當年,其移動增值業務的總收入上升到6億元,毛利率更是超過60%。獨家壟斷的專項型SP商業模式不僅為騰訊賺到了真金白銀,還為其日後的發展和擴張積累了雄厚的資本基礎(圖4)。

令人驚奇的是,騰訊手機QQ這種SP服務的生命力之長久。2004年開始,移動逐步加強對SP的監管力度,移動增值業務的市場不可避免呈現萎縮勢頭,眾多依靠SP業務上市的公司紛紛式微,三大門戶也開始準備轉型,時至今日,SP收入在三大門戶的收入比重已非常之低。但騰訊的SP服務卻一直推陳出新,延續至今。到2012年,移動增值業務收入仍然高達37億元(圖5)。甚至於僅騰訊手機QQ一項服務就佔據了廣東移動40%的流量。

儘管騰訊靠SP模式賺到了第一桶金,但在這種高度依賴外部利益相關者的商業模式中,流量結算、計費、支付等關鍵環節都掌握在中國移動一家手中。高度依賴單一客戶的商業模式,雖然在當下還有相當強的盈利能力,但要誕生一家高成長、高市值的公司絕非易事。如果騰訊的商業模式停留在SP時代止步不前,其企業價值也會相當有限。這點也被日後資本市場對單純依賴SP業務互聯網企業的評價所證實。

虛擬商品銷售模式

2004年4月,Facebook還是一個在哈佛校園內剛剛上線的照片評分網站,騰訊的用戶數量則已突破3億。坐擁「億級用戶」這座金礦的騰訊,當然不滿足於僅僅通過與電信運營商分成這種模式來變現。那麼,是否能直接向3億用戶銷售物品?「一手交錢,一手交貨」的商品銷售模式,是否能在代表「新經濟」的互聯網行業裡運行?

QQ原本是一款交流工具,和內容運營並不相關。它與安全、播放器等客戶端應用最大的不同在於帶有一定的社交屬性。有社交的場合,就有「提升形象」和「彰顯個性」的需求存在。通過向韓國互聯網企業學習,並精確把握中國用戶的心理,騰訊創設出了「網絡虛擬形象」,並為滿足這種用戶價值提供產品和服務:QQ秀和衍生產品。虛擬的QQ秀,邊際成本同樣無限趨近於零,但邊際收益卻並不和音樂、視頻等數字內容一樣同樣無限趨近於零。

這種「虛擬商品銷售」的商業模式要能運行,需要有幾項關鍵資源能力。首先,數量龐大的用戶基數。沒有龐大而活躍的用戶群,單個用戶的平均成本高,可轉化的用戶基數低,盈利能力有限,從而進入「產品數量少-吸引力低-用戶數少」的惡性循環。其次,「網絡虛擬形象」服務需要基礎產品具有相當強的社交屬性,才能存在用戶價值的空間。這也就是為什麼同樣用戶數量不少的360、迅雷、暴風影音以及門戶網站等,不可能通過銷售虛擬商品盈利,而Facebook、人人網、YY音樂等則紛紛採用「虛擬商品銷售」模式的原因。

通過銷售虛擬商品商業模式大獲成功的互聯網企業,目前中國僅有騰訊一家,除了運營能力的差距外,商業模式運行效率上的差距也是重要原因。這種商業模式中的業務系統和盈利模式並不複雜,但在「擁有龐大客戶群,產品具有網絡效應」及「產品具有社交屬性」這兩項關鍵資源上,騰訊卻遙遙領先(圖6)。

「Freemium」模式

在「虛擬商品銷售」模式獲得成功的前提下,基礎產品QQ即時通訊軟件收費是否可行?

在QQ試圖推出收費會員服務的同時,淘寶通過免費服務打敗易趣收費服務,在易趣佔據逾90%市場份額的情況下反敗為勝。而彼時有微軟撐腰的MSN正在進入中國市場,已晉陞為全球第一大電信運營商的中國移動也推出了飛信。在激烈的競爭環境下,騰訊民營企業靈活的機制、超強的產品能力和運營能力在成功推行「多數人免費,少數人收費」的「Freemium」(Free + Premium)收費服務上,起到了關鍵作用。

首先,騰訊一步步擴充免費服務的內容,包括QQ群服務、網絡硬盤、QQ秀、QQ靚號、皮膚、上線鈴聲、表情漫遊等,產品在功能和體驗上的領先優勢不斷擴大。其後,它開始了多元化的嘗試,圍繞用戶在線生活的需求,依靠QQ品牌以及低成本、高到達率的推廣渠道,不斷推出各種產品:QQ遊戲、QQ音樂、QQ瀏覽器、QQ旋風下載工具、QQ寵物……

待這些免費服務在各自領域佔據前三的位置時,騰訊已經擁有了龐大的產品特性類型和衍生服務種類,為推行「Freemium」模式奠定了堅實的基礎。從而,它得以在「不傷害大眾用戶體驗的基礎上,增強對付費用戶的吸引力」這項核心商業邏輯上把競爭對手甩得更遠—即精確地區分1%客戶和99%客戶在需求上的差異,在不傷害99%用戶使用體驗的基礎上,推出對1%客戶有吸引力的付費服務;並通過會員等級等保持付費用戶的黏性,逐步擴大付費用戶的數量。

「Freemium」模式並非騰訊獨創,而其會員增值服務卻是中國互聯網企業裡運營得最為成功的。龐大的用戶數和數量龐大的產品和服務種類是其「Freemium」模式得以成功的關鍵資源能力。MSN、飛信和QQ相比,無論是產品特性和衍生服務種類都要少得多,這種情況下一刀切推行「Freemium」模式,要麼嚴重傷害免費用戶體驗,使得用戶大量流失,要麼對付費用戶吸引力有限,付費用戶轉化率低且盈利能力差。遲遲無法找到商業模式運營的竅門,使得MSN和飛信始終是個虧損的成本中心;加上微軟和中國移動的KPI考核機制,公司資源自然不再向這些業務單元傾斜,產品能力開始下降,和QQ在產品上的差距越拉越大,二者日漸衰落的命運也就無可避免了。

而與迅雷、暴風影音、PPS等其他採用「Freemium」模式的互聯網企業相比,服務種類數量眾多以及各產品在流量、品牌和服務細分方面的互相支持,是騰訊能運營得更為出色的原因所在。前者由於服務種類有限,沒有包圍用戶的多種客戶端,只能採取在免費版插入廣告、付費取消廣告這種人為設置、破壞體驗的方式,來區分免費用戶和付費用戶—QQ即時通訊軟件也有廣告,但並不依賴於廣告,數量也少得多。相較之下,迅雷的免費用戶則要忍受大量的廣告和捆綁服務,並在「高速下載」及「離線下載」等核心功能上受到嚴重限制。

同時,「Freemium」模式要運轉起來的關鍵資源能力—「服務種類的數量」,也為騰訊日後的戰略擴張種下了基因。它迫使騰訊不斷進入新領域,以鞏固其細分基礎,擴大運營優勢,甚至包括音樂、博客等這些難以獨自盈利的產品領域:綠鑽服務使得騰訊音樂成為全國唯一一個運營正版音樂而能獨立盈利的音樂播放器;黃鑽服務讓QQ空間成為全球第一大博客的同時實現獨立盈利,而黃鑽的特權之一虛擬形象,本是基於QQ即時通訊軟件的一項服務;藍鑽服務讓QQ休閒遊戲在打敗聯眾之餘,還成為公司的盈利來源之一。

產品線之間的特權交叉滲透,使得騰訊在設計「Freemium」模式時遊刃有餘。而產品間的交叉推薦,又讓新產品的用戶數很快能達到「關鍵數量」。這讓騰訊在進入很多新領域的時候,能很快度過「燒錢階段」,避免了它們在集團中長期處於「成本中心」的尷尬地位。而百度、新浪等互聯網企業在推行新的戰略行為時,通常商業模式並不會迅速跟進。

至此,在「億級用戶」的基礎上,騰訊通過合作分成模式、銷售虛擬商品模式以及「多數人免費,少數人收費」的「Freemium」模式三朵金花,將向用戶直接收費的「流量-變現」思路切實落地。

依靠這三類逐漸成型的商業模式,2004年騰訊稅後淨利潤達到了4.5億元,並成功在香港聯交所上市。此時,從內部看,騰訊用戶數已突破3億並仍在加速成長;上市融資加上多年盈利積累,騰訊擁有了雄厚的資金實力。而從外部看,網絡用戶人數仍在高速成長,寬帶正在普及,互聯網對傳統產業的改造程度逐步深入。上市後不久,馬化騰提出了打造「一站式在線生活」的戰略目標,嘗試將用戶的線下時間和行為搬上網,並推出更多的服務,儘可能地佔據用戶的在線時間。

佈局門戶、遊戲、博客

在「做互聯網的水和電」的願景之下,騰訊實施了清晰的戰略擴張,以自有產品進入互聯網一切可以進入的領域,再通過強勢的渠道資源、品牌效應和良好的用戶體驗來迅速擴大市場份額。業務多元化雖激進,但並未輕易「跨界」。門戶、遊戲、博客……多個業務版塊不僅實現獨立盈利,且產品矩陣各司其職,包括佔據入口、流量引導、貨幣化、加強品牌、探索業務等,產品間的交叉支持效應突出。到2009年,QQ即時通訊軟件活躍用戶突破6億,騰訊也成長為市值中國第一、全球第三的互聯網巨頭企業。

此時,圍繞著QQ這棵「插根扁擔都能開花」的搖錢樹的故事才剛剛開始。稍作觀察便可發現,SP業務、虛擬商品銷售、「Freemium」服務三類商業模式的市場空間相對有限,而娛樂、廣告、電子商務則和網民的基本需求更為貼近,也是真正可能成長出巨頭的領域。如果止步於直接向用戶收費,騰訊很快就會碰到增長的天花板。在2004年上市前後,再度圍繞海量用戶,騰訊布下了幾顆關鍵的戰略棋子。

把持互聯網入口門戶

首先,海量用戶、超長在線時長、頻繁交互和高關注度等元素,自然會讓人聯想到將客戶從交易對象轉變為「注意力資源」,以及以此為基礎的「挾用戶以令廣告主」的媒體模式。但騰訊以QQ為基礎推行這一方式存在明顯的弊端。QQ的客戶端面板界面面積小,若干個聊天窗口,可以放置廣告的位置很少,如強行在小空間放置大量廣告,必然會破壞用戶體驗。

而要運營媒體模式,門戶網站是最佳的展示方式。騰訊在2001年左右開始擁有自己的門戶網站,當時的域名是www.tencent.com,訪問量和推廣力度一直遠遠落後於三大門戶。2003年,騰訊買下域名,並更名為www.qq.com,但起步已明顯較晚。

但後來的發展經歷,又一次體現出了當時互聯網「內容重複、流量稀缺、入口為王」的產業格局特徵。憑藉強大的資金實力,騰訊很快在門戶內容質量和訪問體驗上不亞於三大門戶,並不斷通過旗下客戶端的微首頁、彈窗、聊天窗口提示和新聞推送的方法,來推薦自家門戶網站。在當時的互聯網上,聊天、打遊戲的「低端」用戶數量,遠遠高於看新聞的「精英」用戶數量。而門戶網站的黏性又遠遠比不上聊天工具這樣有社會關係的客戶端,用戶遷移成本非常低。加之門戶網站間的差異性相當弱,從高地攻擊低處的騰訊很快切入了門戶網站行業。2004年,在訪問量上,騰訊和三大門戶並駕齊驅,並在隨後不久超越三大門戶,直至今日,其門戶網站在Alexa上中國網站中排名第二,僅次於百度。門戶業務的成功,奠定了騰訊媒體模式的基礎。

在門戶網站這個最大的媒體資源上取得突破後,騰訊又在地方門戶、垂直門戶、微博、視頻、客戶端廣告、搜索等媒體形式上發力,並開始整合旗下產品的媒體資源。依靠QQ即時通訊軟件的流量引導,騰訊很快讓門戶訪問量突破了「關鍵數量」,得以成功進入「互聯網媒體」。經過多年培養,以門戶為主的「互聯網媒體」已經有了清晰的商業模式,門戶業務很快實現獨立盈利。騰訊不僅又掌握了一種流量變現的方式,更獲得了門戶網站這個重要的互聯網入口。

出擊網絡遊戲

騰訊佈局的第二顆棋子是網絡遊戲(圖7)。網絡遊戲以其廣泛的受眾人群,強付費意願和極高的ARPU,已經成為今日互聯網行業最廣泛使用的變現方法。騰訊當然不會忽視遊戲這個巨大的市場,但擅長客戶端的騰訊還是選擇了一條穩妥的道路。

2003年,騰訊推出QQ遊戲客戶端試水休閒遊戲市場,並很快通過彈窗和門戶推廣的方式,超過了市場份額第一的聯眾。同時結合「Freemium」藍鑽會員和「虛擬商品銷售」的商業模式,在休閒遊戲擴大用戶的基礎上,逐步實現盈利。2004年8月,QQ遊戲同時在線人數就已經達到了62萬人,成為第一大休閒遊戲門戶。

2004-2007年,騰訊陸續推出了「QQ幻想」、「QQ寵物」、「QQ音速」、「QQ三國」等遊戲,逐步從休閒遊戲延伸至大型網絡遊戲和競技遊戲等對抗性更激烈、付費意願更強、價值空間更大的領域。並通過代理、自研、收購的方式進一步推出了大批遊戲,為日後盈利能力的騰飛打下了重要的基礎。

在遊戲這個行業的關鍵競爭要素裡,決定遊戲品質的開發團隊屬於輕資產,變現方式也很容易在用戶量達到一定數量後進行模仿,二者都不是稀缺資源,唯有推廣渠道是需要花重金、用較長時間打造的。尤其是在參與者猛增的市場環境下,推廣渠道的資源就顯得尤為珍貴。

盛大、完美等專業遊戲公司,雖具有先發優勢,但隨著互聯網巨頭的加入,把持互聯網入口的渠道資源開始在競爭中發揮作用。在遊戲品質絲毫不弱、變現方式相同的情況下,擁有低成本推廣渠道的互聯網公司開始超過盛大、完美等。到2012年,市場排名前兩位的公司已經變成了騰訊和網易,而搜狐和盛大幾乎不相上下。排名的變化充分顯示了關鍵資源對於市場格局的影響力(圖8)。

而此時已經擁有客戶端和門戶兩大入口的騰訊,在推廣渠道資源上得天獨厚:客戶端基本實現了對用戶桌面的包圍,門戶網站的中國排名僅次於百度。這些流量入口發揮了重要作用,讓騰訊遊戲的推廣渠道變得無比強大而低成本(甚至負成本,因為相當部分業務自身也能盈利)。加之公司上下對遊戲業務的重視,以及一貫的產品經理文化,讓其在遊戲品質上提升很快。到2007年,騰訊遊戲基本大成。2008年推出的「穿越火線」和「地下城與勇士」兩款遊戲,更是在日後表現出了驚人的盈利能力,在2011年的年報中,這兩款遊戲佔騰訊50億美元總營收的35%(圖9)。極強的盈利能力帶來的資金積累,為騰訊的發展提供了更多的戰略選擇空間(圖10)。

防禦轉進攻的博客

第三顆棋子本是一門防禦性武器,卻無心插柳,在日後變成了一項強有力的戰略性進攻武器。

2005年前後,博客開始流行,其用戶生產內容(UGC)的特性非常符合「去中心化」的互聯網精神,吸引了眾多風投,「博客中國」和「博客大巴」等網站一時風光無二。此時互聯網行業早已不復2000年前後的草莽競爭,而是初現「城邦競爭時代」的端倪,新浪、搜狐,網易等門戶網站迅速跟進。很快,新浪、搜狐等以其更符合中國人階層感閱讀習慣的「名人博客」戰略,取得了階段性勝利,成功守住了自己門戶網站的主業。

此時在流量上已經是中國第一大門戶的騰訊,自然不會輕視博客。它的防禦方式更為簡單粗暴卻非常有效—直接為所有QQ用戶在面板上開通一個QQ空間。QQ海量高交互用戶的資源在此發揮作用,QQ空間的用戶量輕鬆過億,悄然成為全球第一大博客。到2008年3月,QQ空間的單月活躍用戶也已過億,遙遙領先於新浪和校內網(現更名為人人網)等,而日後風光無二的Facebook,此時活躍用戶數才達到6700萬(圖11)。

當然,QQ的用戶結構以低齡用戶為主,QQ空間也僅僅在用戶數上領先,但在內容質量上和新浪博客無法相比。不過,博客作為一項單獨的業務,一直未曾摸索出合適的、價值空間足夠高的商業模式。而在微博等更適合個人發佈信息的平台出現後,更是逐漸走向衰弱,變成一項門戶網站的標配。

但QQ空間卻走出了一條不一樣的發展道路。首先是在人人網、開心網等SNS的衝擊下,它在原本日記、音樂的基礎上,又增加了QQ農場遊戲等其他內容,搖身一變成為了騰訊的SNS。甚至,在很長時間內,其用戶數都一直超過Facebook,成為全球用戶數第一的社交網站。日後,QQ空間與從QQ校友轉型過來的騰訊朋友一起,以其社交屬性及6.8億的活躍用戶量,為日後的開放平台打下了基礎,成為今日重要的盈利來源。2011年,QQ空間的分成收入,已經和「穿越火線」以及「地下城與勇士」一起,成為騰訊前三大利潤來源。

當然,騰訊也絕非戰無不勝,在互聯網的另兩大領域搜索和電商,它的擴張遇到了強有力的阻擊。除了進入的時機晚,戰略上的迷失和執行層面的失誤外,也和這兩個領域的領先者同樣強大有關。阿里巴巴和百度在各自領域的用戶體驗、技術實力、用戶習慣培養、數據積累、產業佈局和生態企業培養等多個方面遙遙領先於騰訊,並且牢牢佔據住了各自領域的流量入口。當然,競爭還在繼續。騰訊仍然在尋找突破的機會,而在這兩個領域所推出的「財付通」和「搜搜」,也為騰訊旗下的其他業務提供了強有力的支持。雖然外界對搜狗今後的發展並不樂觀,但聯手搜狐收購搜狗的行為,足以證明騰訊已經開始了對搜索領域的發力。

活躍用戶突破6億

到2009年,經過十年發展的騰訊,已經從一個小型企業成長為市值中國第一、全球第三的互聯網巨頭。此時,在QQ即時通訊軟件這個已經突破6億活躍用戶的肥沃土壤上,長出了數棵盈利的參天大樹(表1),而騰訊的核心商業模式也基本成型(圖12)。

同時,騰訊也在開展新業務上有了清晰的步驟思路。一旦新業務被其他公司證明是有用戶價值的,其立馬會組織優秀的產品經理和研發人員,集中力量開發出高質量的產品。然後通過騰訊產品之間的交叉推薦,迅速在用戶數上超過對手。等產品在垂直領域站穩腳跟後,根據產品的特性分配其在產品網絡中的作用(表2)。

「開放」+「改革」

「3Q大戰」的觸發,再加上增長需要、用戶需求、競爭三大因素的促使,此時按市值計算已經是中國第一大、全球第三大互聯網企業的騰訊,在原有的資源稟賦和商業模式上,展開了一場中國互聯網行業最龐大、最複雜的轉型—由產品組合型公司向平台型公司轉型。為了配合開放平台的商業模式,騰訊此階段的戰略由上一階段的強勢擴張轉變為有節制的擴張和部分領域的收縮,轉為投資、收購或合作。

「3Q大戰」的啟示

就在騰訊在互聯網世界裡攻城略地的同時,隨著iPhone的面市、Facebook的誕生以及App Store開放開發模式的成功,整個互聯網產業的經營環境在悄悄發生著改變。而在中國的互聯網世界裡,騰訊已經榮登互聯網企業市值第一寶座。與此同時,因為其超強的競爭力,更因為「觀察-模仿-趕超」產品戰術、無孔不入的擴張舉動,以及「自己來做一切」,「走別人的路,讓別人無路可走」的企業哲學,騰訊被視為破壞了互聯網行業的創新環境,惹來眾多抱怨和非議。就是在這樣的背景下,「3Q大戰」爆發。

「3Q大戰」最終以工信部介入調停,360停止運營「扣扣保鏢」,QQ兼容360為結果而告終。對騰訊來說,儘管措辭十分小心,但「逼」用戶二選一的做法,從本質上說還是在干涉用戶的自由選擇的權利,有綁架用戶之嫌。用戶流失、企業形象受損、競爭對手趁機得利是直接的損失。騰訊的管理層開始了反思。

雖然產品眾多,但騰訊仍然過度依賴QQ即時通訊軟件的推廣渠道,而一旦QQ活躍用戶數量下降,或推廣之路以某種形式被阻斷,建立在其基礎之上的商業模式都會被動搖。「3Q大戰」的發生,首次讓這種潛在的威脅有了變成現實危機的可能。加之可以感受到的移動化、社交化的互聯網產業變革正在開始,為了適應用戶習慣和互聯網競爭方式的變化,騰訊在2011年前後,開始了一場由產品組合型公司向平台型公司轉型的變革。

打造「全產業鏈開放平台」

開放平台的實質,是平台的基礎資源和應用企業創新力相互激勵的正向循環過程。無論是「Wintel」聯盟,還是IBM、思科、谷歌都最終演變成了平台型企業。蘋果把開放平台模式發揮得淋漓盡致,而互聯網新秀Facebook和Twitter更是依靠開放平台模式得以迅速成長。

騰訊在發展早期所依賴的「移動夢網」SP模式,實質也是一種開放平台。只是當時平台是「移動夢網」,而騰訊是平台上的服務提供方。時至今日,騰訊仍是中國移動平台上最大的SP。

騰訊走向開放平台之路是必然選擇,原因之一是增長的要求。騰訊是一家消費者需求驅動的公司,需要靠自身不斷推出新產品來滿足新需求,實現增長。這樣的增長方式在發展到一定體量之後,就會遇到成長極限。

一是不斷推出新產品的增長方式,必然會擠壓同行企業的生存空間,尤其是中小型創業企業。這必然要求企業轉換至一種和環境更融洽的成長方式。二是用戶的需求正在逐步走向多樣化和個性化,無法以內部產品的方式完全滿足。只有以開放平台的形式和外部的利益相關者結合,才能更好地覆蓋長尾需求。三是競爭逼迫的結果,騰訊的競爭對手阿里巴巴、百度、360、新浪、盛大和人人網等紛紛走向開放,利用自身在強勢領域的資源,吸引應用企業加入,增強生態系統的競爭力。因此,走向開放是不可避免的戰略選擇。

在開放轉型開始之前,騰訊已經擁有了數百種產品。因此,騰訊的開放平台和Facebook、360等開放方式相比具有顯著的特點,即多平台開放。2011年6月,騰訊公佈了騰訊朋友、QQ空間、騰訊微博、財付通、電子商務、騰訊搜搜、彩貝以及QQ八大開放平台,隨後平台的數量不斷增加,目前已經有大到包括SNS形態的QQ空間,小到QQ電影票這樣的細分市場,大大小小近30個開放平台。

在這些平台上,由騰訊負責基礎建設和吸引流量,開發商負責提供應用和內容,然後就收入進行分成。此外,騰訊還根據中國市場特點及自身資源能力,為開放平台開發商提供了賬號、推廣資源、計費方式、數據分析等一站式服務。

多平台開放的戰略雖然會帶來一定管理協同上的難度,但卻會在入口層面發揮很強的協同效應。例如,遊戲開放者可以一次性開發就將遊戲發佈到騰訊朋友、QQ空間、騰訊微博、騰訊遊戲、3366等API相同的多個平台,大大增強了遊戲和用戶的接觸面。而中小網商也可以一次註冊,將商品發佈至騰訊拍拍、QQ網購、彩貝、QQ團購和財付通等多個電商開放平台。

多平台的戰略更讓騰訊可以介入產業鏈的各個環節。在開放之前,騰訊的產品服務多為自有,而轉為開放之後,其多個開放平台覆蓋了互聯網應用的各個環節,騰訊便採取了全產業鏈的開放平台戰略(圖13)。

一個典型的中國開發者可以用「騰訊云」平台來做云服務器;在QQ空間、騰訊朋友、騰訊微博、Q+平台、QQ遊戲、騰訊應用中心等應用平台發佈應用;用QQ即時通訊軟件、QQ空間、騰訊朋友、騰訊微博等社交工具開展「召喚老朋友、提醒、邀請、挑戰、炫耀、好友請求」等社交營銷方式;也可以用騰訊推出的廣告系統「廣點通」在社交平台的廣告位上高效率地發佈廣告,或者在平台上的應用之間開展交叉推廣;「黃鑽系統」為開放者提供了增值服務盈利模式的工具;用財付通來進行收賬和支付;用數據分析工具「騰訊羅盤」來分析用戶屬性和行為以提高應用品質。在騰訊一家的平台上,開發者完全可以完成以上所有行為,只管專心做好應用和內容即可。

騰訊還進一步成立了中國互聯網公司規模最大的「互聯網共贏產業基金」,規模已達100億元。這為平台上的應用企業提供了資金的支持,達到了培育優秀內容、「佔據源頭」的目標。效仿當年大獲成功的IBM CVC,騰訊在自組產業資本的同時,還作為LP,對創新工場、俄羅斯投資巨頭DST旗下的基金進行了出資,並且和Gree、DCM、KDDI等共同建立A-fund基金。和這些優秀VC的合作,保證了騰訊能利用其投資能力和資源,提高自身的投資成功率。更能加強和這些VC的被投企業之間的產業合作,拓展自身的投資範圍。

多個開放平台涵蓋互聯網應用產業鏈的各個環節,對於提升整體生態體系的競爭力,有著積極的作用。一是多平台入口的聚合,聚攏各平台的流量,讓應用發佈者一次開發、多平台發佈。二是產業鏈的完善,中國開放平台產業的發展完善程度遠不如美國市場,在云服務、統一賬號、營銷推廣、支付平台等多個環節都沒有出現高質量的第三方服務者,這限制了開放平台的發展,而騰訊利用已有資源的二次開發,在自身的開放體系內補齊了這些環節的缺失,使其開放體系的競爭力較其它僅提供流量的開放平台更強。和新浪微博、人人網等開放平台相比,騰訊在入口的豐富性和全面性上要遠遠勝出;而和360、百度、盛大等相比,騰訊的賬號體系和背後的社交關係讓它可以提供一站式登錄和社會化營銷推廣,更豐富的產品線讓它可以提供更強的支付手段和地圖、音樂等API。正如馬化騰所說:「開放不僅是一種姿態,更是一種能力。」

從「全面自有」到「培養生態」

為了配合開放平台的商業模式,「依靠自有產品進行擴張而非投資或收購」的指導方針也隨之發生轉向,逐漸向「對應用開發者開放,幫開發者賺錢」和「培養生態」轉變,目前尚在轉型過程中。原先的「模仿先行者」和「微創新趕超」等也部分受到了抑制,而轉為「做好基礎服務」和「鼓勵開發商創新」。

在電商B2C領域,由收購易迅取代自有的QQ商城。在團購領域的體現尤為明顯,分別為自有的QQ團購、投資的F團以及和Groupon合作的高朋網三種擴張方式。在垂直電商領域更是採取投資方式來擴張。而在基礎平台領域,如SNS、微博等,則仍是以自有產品擴張為主。戰略的擴張與收縮明顯受到了開放平台商業模式的影響。

佈局移動端

騰訊在移動端的產品佈局依然延續了其在傳統互聯網上的「孵化」和「賽馬」戰略。除了將PC端、Web端上的優勢應用,如QQ、QQ遊戲、QQ音樂、騰訊新聞向移動終端平移,以統一賬號和云服務加強用戶黏性和體驗外,還開發了數量眾多的移動終端特有產品,如應用寶、騰訊手機管家、QQ通訊錄、QQ閱讀以及各種移動終端遊戲等。

雖然已經在各種移動終端和操作系統上推出上百種產品,但目前其對騰訊營收的貢獻非常之小。它們的存在除了佔據移動端上流量入口外,騰訊更是希望以「賽馬而不相馬」的方式培養出新的平台級應用。而其中最為引人矚目,而又出乎意料的,當屬微信。

【專欄】4G一周年 獨角戲里中移動扮演“還鄉團”

來源: http://newshtml.iheima.com/2014/1211/148312.htmli黑馬註:期望借4G的先發優勢做“還鄉團”的戰略意圖十分明顯。但這個戰略意圖目前僅僅局限於布局之上,尚未能真正接上地氣,其原因大致有二:其一是智能手機出貨量放緩,市場尚未進入更新換代的節奏,其二是3G網絡對部分用戶已經富余,尚無須大躍進到4G。

作者:張書樂

小時候看過紅色電影的都明白,還鄉團總是“別看你今天叫得歡,小心明日拉清單”。

2013年12月4日,工信部正式發放4G牌照,宣告我國通信行業進入4G時代。中國移動、中國聯通和中國電信分別獲得一張TD-LTE牌照。一年中,只有中國移動在隨後的12月18日正式啟動了4G手機服務。直至2014年6月25日,工信部批準電信、聯通在16城市開展LTE FDD和TE-LTE混合組網試驗,電信、聯通才正式啟動4G手機服務,以FDD LTE開展4G手機業務試點。

整個4G一周年,中移動一直在唱獨角戲,而且唱的很歡。為此,筆者和中國商報記者張惠進行了一番探討。

在筆者看來,所謂4G商用一周年,其實只是中移動一家的節日,4G對於大眾來說,感覺無外乎是:廣告打的震天響,體驗壓根沒感覺。在4G時代,無論是運營商還是用戶,都已經沒有了3G時代的那種激情,最大的根源就類似3G初始階段,運營商不換卡不換號享3G的忽悠式營銷,對於還需要換手機的用戶們來說,失去了吸引力。而4G網絡覆蓋不足,終端過少,缺少當初3G時代智能手機大流行這樣的外在刺激,加上其他運營商還在觀望中,並等待FDD牌照,都使得4G商用第一年,有些落寞。

當然,中國移動自然不會放棄這樣一個獨霸全場的好機會。截至2014年10月底,中國移動建成57萬個TD-LTE基站,4G用戶突破5000萬。中移動表示,這已是全球最大規模的4G網絡,明年將是大規模投資4G的最後一年。

從這些行動和言論上看,中國移動的大面積布局,目的就在於借助自己在TD網絡上的既有優勢,和還在寄希望於FDD牌照的競爭對手拉開距離。在3G時代受制於制式而被吞噬了不少用戶和市場的中國移動,期望借4G的先發優勢做“還鄉團”的戰略意圖十分明顯。但這個戰略意圖目前僅僅局限於布局之上,尚未能真正接上地氣,其原因大致有二:其一是智能手機出貨量放緩,市場尚未進入更新換代的節奏,其二是3G網絡對部分用戶已經富余,尚無須大躍進到4G。

“還鄉團”有資源優勢,卻未必能得人心,據了解,在4G網絡覆蓋不到的地方,4G用戶會自動切換至3G甚至2G網絡。亦有用戶吐槽稱“花4G錢用3G網現象”。當然,這種現象在3G時代就一直存在,也被消費者廣為詬病,覆蓋度主要在城區的4G網絡,尚有太多死角需要填補,“無縫銜接”的真4G網絡尚有距離。當然,只要在價格上予以合理調配,這一問題並不會有太多影響,只是用戶體驗會略有差距,特別是對智能手機目前最大的有效拓展地區——廣大農村來說。

而且“還鄉團”的好日子也未必還能維持多久。有傳言,12月中旬工信部將下發第二張4G牌照,即FDD牌照。如果傳言成真,則聯通、電信將會結束觀望模式,積極主動加入競爭之中,終結中國移動的“獨角戲”,競爭加劇自然會引發價格戰,並真正讓4G網絡的覆蓋範圍、體驗效果、價格區間都發生實質性的變化。FDD不出,4G的真正商用就不會到來。

2014年,不過是4G商用的試用期罷了……

【作者:張書樂 微信號:zsl13973399819 每日更新的互聯網產業分析,獨家獨到的觀點火力全開,歡迎訂閱張書樂的微信公眾號】

車貨匹配vs無車承運人 哪種模式將出現未來貨運物流的“獨角獸” ?

來源: http://newshtml.iheima.com/2015/0330/149445.html黑馬說:滴滴和快的打車用了不到3年時間,通過“燒錢”的方式做成了市值60億美金的公司,而整車貨運市場的蛋糕比出租車市場更大。全國出租車保有量400萬輛,而貨車是1200萬輛,出租車的年流水平均是25萬元,而貨車是50萬元。所以2014年這股東風就刮到了整車貨運行業(此處是指城際貨運,而非同城配送)。

文丨 運策網CEO 王有朝

傳統的整車貨運模式

由於現在95%的貨車都是司機購買的(雖然掛靠在物流公司名下,但實際產權是司機的),貨車司機都要自己解決貨源(除了加盟快運公司、專線公司的司機。部分專線因無法為司機提供充足的貨源,司機也需要在貨運信息市場上找貨),所以就出現了貨運中介(俗稱“信息部”)。

當中小生產制造企業和三方物流(服務於大企業的物流公司)有數噸貨物需要運輸時,他們會給停車場的貨運中介打電話,中介把信息寫在小黑板上(如下圖)。司機看到適運貨源信息後,便向中介詢價、侃價,如果成交,先給中介繳納中介費後,才能得到貨主的詳細信息。然後司機直接去取貨,把貨物送到目的地。

中介在此環節為貨主提供了什麽價值呢?第一,找車、議價。因為司機太難纏,貨主一般都不願直接和司機侃價。第二,擔保。中介事前收取中介費,增加了司機違約的成本,如果司機未去裝貨,中介將不退換中介費。第三,認證。核查司機的三證,以確保不是黑車。

由於整車貨運是門到門的運輸,貨物不經過貨運信息市場中轉(這一點不同於零擔專線物流),加之貨運中介所提供的服務可以被互聯網化,所以我們認為這種傳統的模式一定會被顛覆。

未來的獨角獸

很多人有這樣的觀點:貨主找貨車的效率很高,移動互聯網介入後發揮的作用很有限。其實不然。貨主找貨車的速度還算可以(1-2天),但司機找貨源的效率很低。表現在以下幾點:第一,司機平均配貨的等待時間是2-3天,期間吃住、停車、人員工資的費用是500元/人/天。第二,長距離空駛,因為司機要從上一卸貨點空駛到貨運信息市場找貨,然後再空駛到下一裝貨點,平均冗余空駛的距離在60公里以上,油耗成本在400元左右。第三,給中介繳納約運費10%的中介費,如果是信息多次轉手,中介費用更高。

在整個市場呈現“車多貨少”的格局下,由於車多,大量貨車處於停車等貨狀態,所以貨主找車的速度還OK。但司機在找貨過程中的低效率、高浪費,勢必會擡高司機對運費的要價,如此太高了整個社會的運輸成本。

移動互聯網的介入,不僅可以獲取司機的位置信息,而且可以獲取貨車的空車信息,通過對海量貨源進行“統籌分配”,可以減少司機的等待時間、空駛距離,去中介化,提高滿載率。

物流具有規模經濟和範圍經濟效應,也就意味著規模越大、範圍越廣,單位運營成本越低,如此未來行業一定會出現獨角獸,這只獨角獸因為掌握了海量貨源,而形成壟斷,獲得行業壟斷利潤。

車貨匹配模式的死胡同

能否把滴滴打車模式移植到整車貨運行業呢?做一款APP,使勁推廣APP,讓用戶發布貨源,讓司機找貨源。如騾跡物流、運滿滿、物流小秘。

但我認為車貨匹配是一個死胡同,原因如下:

第一,整車貨運行業標準化程度低。滴滴打車只有一個匹配條件——地理位置,但貨車的匹配條件至少有三個。(1)車型。貨車主要有平板車、高欄車、廂式車。不同貨物屬性對車型有不同的要求,機械設備需要平板車,瓜果蔬菜等農副產品需要高欄車,附加值較高且單件體積較小的貨物需要廂式車。(2)噸位。整車貨運一般情況下,一車只裝一票貨物。但貨車的載重量從10噸、15噸、20噸,到35噸。貨物噸位與車輛的載重量越接近,運費越經濟。(3)線路。貨車司機一般有常跑的線路,陌生線路一般都不願意跑。

在信息匹配模型中,存在一個拐點,只有當雙邊市場的數據量達到一定的數量級時,才能產生較高的交易量和較好的用戶體驗。匹配條件越多,需要的車、貨數據量越大。假設每增加一個匹配條件,車貨數據量增加N倍,增加三個匹配條件,拐點將提高N3倍。

更重要的是,即使匹配成功,價格未必能夠達成。整車貨運行業,運價是一票一議。不同於出租車,貨車存在返程的概念,而不是像出租車在某一地區(城市)做布朗運動,貨車通常在全國只跑有限的幾個城市。如此,兩個城市間的貨物流向、季節因素都會影響運價。

第二,整合中介,但沒有為中介提供價值。做車貨匹配需要大量的數據,而貨源信息多數掌握在貨運中介手上,而且中介十分集中。所以很容易想到整合中介。但是,中介在停車輛里辦公,不缺車。貨源信息對貨源而言是稀缺資源,如果你讓中介把稀缺的貨源信息發布到APP上,勢必會導致信息透明化,壓縮中介的利潤。從長遠講,中介也知道一旦平臺做大,中介就無立足之地。所以他們會集體抵制。目前大多數車貨匹配模式要麽在一點通、天下通上抓取貨源信息,要麽每人拿著一個pad到貨運信息市場抄貨,發布到App上。

第三,沒有給司機提供保障。司機找到貨源信息後,需要空駛到裝貨地,期間產生了油耗成本,且只有達到目的後才能確認貨源信息的真實性。早期的配貨軟件一點通、天下通(主要用戶是物流公司、中介,貨主和司機使用很少)采用人工上門安裝軟件的方式確保沒有騙子,即便如此也有窮途末路的中介通過配貨軟件騙取司機的中介費,還致使司機空駛。同樣,車貨匹配APP也沒有解決這個問題。

另外,車貨匹配APP無法保證貨源信息的有效性。貨主如果通過其他渠道找到適運車輛後,是不會主動告訴中介的。所以,在不主動詢問的情況下,中介是不會知道其拿到的貨源信息是否仍然有效,也沒有動力在APP上對貨源信息的狀態進行維護。如此,司機詢問10單貨源,8單貨源的回複可能是已經發運,本已防備心理很重的司機更加懷疑, 劣幣勢必會驅逐良幣。

第四,整合不了中介,是否可以讓貨主通過APP直接找司機進行運輸呢?貨運不同於商品買賣,物流與資金流是同向流動,第三方支付無法發揮作用。而一車貨的平均貨值是20萬元,且貨物是運到千里之外,一旦貨主把貨物交給一個陌生的司機,意味著已經失去了控制力,所以貨主出於貨運安全的考慮,不願意直接找司機。對貨主而言,物流本身是一種采購行為,也更傾向於外包,而不是自己來找車、議價。

車貨匹配模式存在的問題

目前車貨匹配模式普遍存在以下幾個問題:

第一,商業模式沒有形成閉環。誰和誰交易了?貨是否運出去了?運價是多少?平臺方一無所知。只知道這條貨源信息被查看的次數。此模式的公司,動輒說自己日成交量多少萬單,成交額多少萬元,但信不信由你。

第二,高客戶流失率。據上分析,車貨匹配並沒有為用戶提供價值,目前此模式的公司采用百度競價、登錄送話費、發貨送話費的方式試圖黏住用戶。如果沒有提供價值,一旦不送話費了,用戶也不和你玩了。

美國的CH.robinson通過整合了100萬輛卡車,為5萬家貨主企業提供運輸服務,市值超過100億美金。

運策網就是國內一家無車承運人模式的公司,關於無車承運人模式的經驗,希望以後能和大家分享。

本文為i黑馬版權所有,轉載請註明出處,侵權必究。

黑馬動態 | BLUED領跑中國LGBT社區,它會成為下一個獨角獸嗎?

來源: http://newshtml.iheima.com/2015/0427/149717.html黑馬說:如今,咱們黑馬兄弟越來越“高大上”了。4月24日(美國東部時間),Blued做為唯一一家受邀的中國科技公司,現身納斯達克,敲響鐘聲(註意,不是上市敲鐘哈),並接受媒體采訪,美國多家電視臺進行了現場直播。這是納斯達克表達對LGBT(女同性戀、男同性戀、雙性戀、跨性別)企業支持的一個特設環節。

Blued為何會獲此殊榮呢?它本身又有哪些特別之處?請接著往下看。

文 | 黑馬哥

國內領先優勢明顯 數據超越競品近十倍

去年11月,Blued官方公布獲得國際知名機構DCM投資的3000萬美元B輪融資。Blued CEO耿樂說,6個月時間 ,他們的數據表現超乎想像,可以用“一騎絕塵”來形容。他說,來自兩家第三方平臺獲取的數據均顯示,Blued日活躍用戶數、在線時長、日均開啟次數、留存率等均超越行業第二的競品數倍,其中,最為關鍵的日活躍用戶數超越對手近十倍。Blued已經基本覆蓋了競品的用戶,社交產品的馬太效應,將最終導致用戶全部收納囊中。

清流資本董事總經理王夢秋說,從數據上看,Blued已成為中國同性社交軟件絕對的領先者,社區規模效應凸顯,其他競爭者因為差距實在太大,已很難有翻盤超越的機會。對於投資機構而言,垂直細分領域,只有投行業第一才能獲得良好的資本回報和退出通道。對於Blued的天使投資機構中路資本而言,Blued也已成為目前該機構投資的150多個項目中,回報率最高的一個。中路資本投資合夥人高良平說,雖然有眾多投資者急欲高價購買他們手中的股份,但目前並不急於退出套現,中路對於Blued的未來發展非常看好,希望繼續跟隨團隊,實現資本利益的最大化。

納斯達克預演 海外擴張勢頭迅猛

據耿樂介紹,目前海外拓展數據增長迅猛,特別是美國、巴西、泰國三國數據增長較快,目前,他們正在全力打造各重點國家的落地團隊和本地化的推廣模式,快速拓展疆土。這是他們延伸用戶規模天花板和夯實競爭壁壘的重要策略之一。同性戀社區具備巨大的跨地域、跨語言、規模效應明顯,一旦規模已經是後來者的10倍,競爭優勢會進一步擴大,而blued身後的投資者和blued團隊的強大技術、產品、運營實力也可以支撐blued繼續領跑、跑得更快。

耿樂透露,董事會已開始討論在適當的時候啟動C輪融資,目前備選的投資機構眾多,相信這一輪仍然是眾多機構爭搶的目標。堅持公益先行 促成與政府的緊密合作

版權聲明:本文作者黑馬哥,由i黑馬編輯。文章為原創,本刊版權所有,如需轉載請與zzyyanan聯系,未經授權,轉載必究。

|

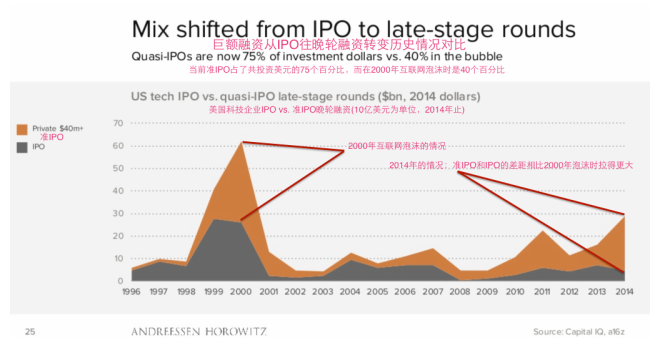

本帖最後由 jiaweny 於 2015-5-6 12:37 編輯 科網獨角獸:本輪科技泡沫重要特征及可能收場 作者:何玫 為什麽獨角獸不再稀奇? “獨角獸”愈來愈多是本輪科技泡沫的重要特征 獨家獸的增多不僅反映了宏觀流動性,更反映了技術、市場和監管的變化 在全球低利率和央行量化寬松的背景下,私募市場流動性充足,VC基金設立和籌資相對容易,有能力進行規模更大的私募投資項目。 ►2014年美國VC籌資額接近300億美元,年增長69%,達到2007年以來的高峰。有254家基金設立,新基金數目甚至超過2001年的324家。 ►今年1季度,美國VC籌資額70.34億美元,環比增長,有61家基金設立。 新技術的更叠使初創企業規模化更為容易。傳統企業一般需要花費數十年才能達到10億美元估值,當年谷歌也花了8年,Facebook花了5年,達到10億美元估值。而如今WhatsApp只用了2年,Snapchat花了1年半,企業級消息應用Slack就花了14個月,達到10億美元估值。當成立不到5年的WhatsApp以190億美元被Facebook收購時,員工數只有39人,用戶數4.5億,每日短信量190億條(目前8億用戶,每日300億條短信)。技術更叠是背後最重要的原因。 ►iPhone上晶體管的數量是95年奔騰電腦的625倍。iPhone的計算速度和數據存儲能力與80年代價值千萬美元的CrayXMP超級電腦相當。 ►PC時代,全球PC使用量也就15億臺,而目前手機的使用量接近50億,幾乎全球成年人人手一機。非洲等欠發達地區跳過了PC時代而直接進入移動互聯網時代。 ►雲計算的推廣,使目前的互聯網創業企業可以借助AWS的公共雲服務,以很低的前期投入和固定成本,開始運營。 私募市場參與者發生變化,大公司和許多傳統公開市場投資者也加入私募投資。戰略和財務收益的雙重考慮,使高通、默克、谷歌等大公司都成立了自己的VC投資部門進行早期項目投資。公司性VC的投資占所有VC投資的比例從2009年的7%,上升到目前的11%。而IPO前入股的高回報,也使共同基金、對沖基金、投資銀行、主權基金等傳統上只投資公開市場的投資者,也開始活躍於私募市場,特別是後期、IPO前的階段。 ►按照投資的獨角獸數量排名,美國著名對沖基金TigerGlobal緊隨紅杉和KPCB之後,投資了83只獨家獸中的12只,而大型共同基金T.Rowe.Price也投資了11只。Uber投資人中更不乏Fidelity、Wellington和高盛的身影 ►大公司和公開市場投資者區別於VC的視角和估值體系是助長獨角獸增多、估值提高的重要原因。但也埋下了泡沫破滅的隱患(下文將詳述)。 在私募融資方便的情況下,遲創業者更願意延遲IPO,以避免股票市場的嚴格監管和投資者對季度利潤的跟蹤。論述當前納斯達克科技股泡沫風險可控的一個重要數據基礎,就是目前科技股IPO的數量和質量都超過上一階段。1999年IPO的科技股,平均成立時間僅4年,平均收入僅1720萬美元。而2014年IPO科技股,成立時間達10年,平均收入近1億美元。因此,創業企業延遲了公開上市的時間點。從VC首輪投資到退出平均時間也從2009年的4.5年,到目前的5.1年;C輪和D輪投資的企業“年紀”也相對增大。其原因,一方面,私募市場大規模融資已更加便利,另一方面,公開股票市場的監管日趨嚴格。 ►安然事件後,上市公司的財務審計和信息披露更加嚴格。而未上市公司依舊不要求嚴格審計和公開財務。未上市公司不僅可以不計利潤率的擴大投資,連收入確認標準也不會像上市公司那樣謹慎。 ►科技泡沫破滅後,監管部門對投資銀行內部的利益沖突,規定了更加嚴格的防火墻。那個年代常見的明星分析師明目張膽為投行招攬業務,為投行客戶撰寫擡高股價的研究報告等行為,在經過1.4億美元GlobalSettlement和一系列規章重訂後(HenryBlodget、JackGrubman等分析師個人也受到了終身行業禁入、千萬美金罰款等懲罰),已經不可能。創業公司面臨的上市誘惑大大降低。 ►股票市場投資以企業利潤和現金回報為立足點。經歷上一輪泡沫後,股票投資者對巨額投入而缺少盈利的商業模式心存戒備,關註上市公司每一季度的利潤表現。每用戶市值、每頁面瀏覽市值等上一輪泡沫期的估值方法已不再流行,相對估值法參照收入、EBITDA等財務數據。

獨角獸的特征 創業成功的訣竅依舊是地利、人和、天時 地利:企業軟件、電商、消費互聯網和金融服務是“獨家獸”最多的領域 ►企業軟件中的數據存儲、數據分析、SaaS、信息安全等是近年來技術更叠迅速、吸引VC投資最多的板塊之一,因而也是獨角獸較多的領域。 ►消費互聯網中最具移動屬性、消費頻次高的社交媒體、打車、音樂等,消費單價高 的旅遊、家裝等。 ►發展中國家如印度、中國的平臺型或垂直領域電商。 ►金融服務,包括支付、P2P網貸等。 ►但是,中國印度的獨角獸都是消費市場的產品和服務,說明企業軟件市場還有待開發,未來或許大有作為。 人和:連環創業者成功機會更大 雖然不乏SnapchatEvanSpiegel這樣的少年天才,但9個估值超過100億美元的Decacorn中,有4個是由連環創業者創立的,Decacorn是他們第二甚至第三、四個創立的公司。包括小米的雷軍、Uber的TravisKalanick、Palantir的AlexKarp/PeterThiel、SpaceX的ElonMusk。歷史上最快成為“獨家獸”的公司Slack(目前20萬付費用戶,月費6.67美元),其創始人StewartButterfield在Slack之前也曾創立了照片分享網站Flickr(後出售給雅虎)。連環創業者更容易獲得VC投資人的信任,有更大的可能性具備必需的領導力。特別是在toB企業應用領域,連環創業者或有從業經驗的創始人才容易理解客戶企業的需要和應該采取的銷售模式。 人和:選對重視投後管理的投資人 紅杉、KPCB、AndreessenHorowitz是投資“獨角獸”最多的VC,他們的共同特點是重視投後管理。以AndreessenHorowitz為例,只有24位合夥人或員工負責投資,卻有62位各具專長的員工,為投資組合中的創業公司,提供從戰略規劃、人員招聘,到市場營銷、銷售渠道建設等企業運營管理所需要的各方面的詳細意見。AndreessenHorowitz同時還維護有外部專家數據庫,為投資組合中的創業公司提供足夠的關系資源。在當下錢追逐項目的“賣方市場”中,投後管理能力是VC的重要競爭力,是創業者選擇投資者的主要因素。 天時:技術、產品、市場的有效結合,並選對時點 最後成功的創業企業可能並不是擁有最超前技術、最先進產品的那一個,而是在合適的時點上,做了最匹配的技術、產品和目標市場的結合。 ►Uber等一系列“分享經濟”模式的成功,一方面建立在智能手機普及的技術基礎上,另一方面也有賴於自由職業者增加的社會經濟因素。 ►上一輪互聯網失敗泡沫中的典型WebVan(30分鐘內生鮮快遞)在缺乏相應的技術和社會條件下,需要巨額前期投資以完善基礎設施,而其定價策略又想以廉價覆蓋大眾市場。當其1999年11月IPO時,累計收入39.5萬美元,累計虧損高達5,000萬美元。而目前估值達20億美元的Instacart,雖然也是1小時內送達的生鮮快遞服務,但卻以100名員工管理了4,000多名合同快遞員,也沒有自有倉庫、卡車或庫存,而直接從WholeFoods、Costco等零售商的門店采購用戶訂單商品。公司還通過3.99美元的快遞費、10%-20%商品加價或采購折扣,覆蓋了絕大部分運營成本,同時也將其商業模式只瞄準了具備消費能力的中高端消費者。 ►另一家應需當日速遞企業Postmates也同樣利用合同工和算法優化的遞送路線,將用戶選購的線下餐飲門店的產品當日送達。公司有望明年實現盈虧平衡。

早期投資活動漸少,獨家獸IPO將是試金石 在估值泡沫主要在VC投資後期 今年1季度,全球VC投資的估值中位數達達2,800萬美元,高比去年同期提高84%。其中,D輪及以上的VC投資估值中位數高達2.9億美元,比去年同期翻倍有餘。C輪投資估值中位數8,530萬美元,同比提高57%;B輪估值3,860萬美元,同比提高10.9%;A輪估值1,630萬美元,同比提高接近50%;種子/天使輪估值中位數500萬美元,同比提高14%。 估值提升的另一動力來自型兼具戰略投資目的的公司型VC。雖然公司型VC投資估值逐年提高的幅度不及普通VC,但其估值絕對數一直較高。2014年,美國公司型VC早期階段投資的估值中位數為2,532萬美元,超過普通VC早期投資估值的1707萬美元。而在後期投資上,公司型VC估值中位數約1億美元,也超過了普通VC。 UpRound比例經過連續6個季度的上升,4季度開始下降。後一輪投資比前一輪投資時估值提高,被稱為UpRound。UpRound的比例從2013年2季度開始就逐季提高,到去年3季度已是連續6個季度環比提高,占比達到67%。但4季度開始出現下降,占比微降至66%。FlatRound的比例相應上升。

早期投資已開始減少,資源向優勢項目集中 估值高漲在一定程度壓抑了。投資熱情。年今年1季度,美國VC投資數量環比和同比下降,投資金額也環比下降。1季度美國VC投資1,262筆,是4年來投資數量最少的1季度,環比也下降了10%。投資總金額138億美元,環比下降了21%,同比上升了7%,但它也是2001年以來第4大的1季度投資額。 投資減少的主要是天使/種子輪和AB輪。到今年1季度,天使/種子輪的投資數量和金額,已連續2個季度下降,累計分別下降37%和58%。A/B輪的投資數量連續3個季度下降,累計下降27%。而後期投資熱情依然保持,1季度後期投資金額83億美元,是2001年以來第3大的1季度後期投資額。 大項目增加,資源趨於集中。按項目大小來分,後期投資和天使/種子輪都出現了大項目比例增加的現象,中小型項目相對減少。投資者追逐少數確定性高的好項目,一方面推高了好項目估值,另一方面也表明市場活力正在降低。

臨IPO前投資的超額收益開始下降後,大獨角獸的最後IPO將是試金石 2014年是VC通過IPO和收購退出的大年,今年1季度退出活動較為清淡。662億美元的收購退出(包括WhatsApp的190億美元收購)和106億美元的IPO,使2014年成為美國VC退出的大年。歷史上看,並購和IPO一直是VC退出的主要方式。但今年1季度,IPO退出僅不到10億美元,並購也才50億美元,退出活動開局清淡。 PrivateIPO了的“獨角獸”們行隨後依然要進行IPO。後期投資的持續活躍度和高估值,662億美元的收購退出(包括WhatsApp的190億美元收購)和106億美元的IPO,使使市場出現了PrivateIPO的說法。創業者盡管推遲了公開發行,但依然獲得了足夠高的估值和融資資金,甚至在投行的幫助下,老股也有一定的流動性(如早期員工可通過投行中介出售股票)。據統計,2014年,單筆估值超過4000萬美元的後期投資有211筆,共融資230億美元,但同年估值超過4000萬美元的VC支持的IPO僅15個,共融資20億美元。但這些後期投資遲早需要退出,特別高估值的“獨角獸”們最後都需要走向公開市場。 IPO估值低於私募估值的現象已開始出現,逐漸降低的超額回報,將最終使促使PrivateIPO熱度冷卻。2014年公開上市的Box(BOX)、NewRelic(NEWR)和HortonWorks(HDP)是IPO定價低於此前私募估值的典型案例。據統計,這種“IPODownRound”2014年共有44例,超過2013年的13例。私募後期投資的火熱,特別是傳統公開市場投資者湧入這一領域,正是出於超額回報率。但是隨著項目數量的增多,這種超額回報率正慢慢消耗。據統計,VC支持的IPO的回報率,按IPO後6個月(即通常鎖定期結束)估值對應最後一輪私募投資估值計算,已從2013年的216%下降到2014年的137%。其中TMT行業IPO回報率已從2013年的240%下降到2014年的190%。

基金回報的決定因素是成立/投資時間 VC基金的平均回報率,長期可跑贏公開市場,短期不突出。根據CambridgeAssociates編制的美國VC回報率指數,20年平均收益率為34.09%,遠超過年均收益率約10%的公開市場。其中,早期投資的平均20年回報率高達54%。但是在近幾年公開市場維持牛市的情況下,VC短期回報率相比公開市場,並不突出。5年年均回報15%,與標普500等相當。 單只基金的回報率,最重要的決定因素還是成立/投資時間。按VintageYear(基金成立時間)來看,成立於1999年互聯網泡沫高點的VC基金回報率最低,成立了至今的平均IRR是負的。而近年來表現最好的VC是成立於2010/2011年,正是這一輪科技周期啟動之時。 同年成立的基金,回報率差別也在拉大。在同一VintageYear上,不同基金回報率差異明顯,表現差的基金甚至是負回報。基金回報率的方差,近年來在加大。 分行業看,軟件、生物科技和金融服務,回報率最高。獨角獸相對集中的行業,VC投資金額占比高的行業,以及回報率高的行業,都是軟件、生物科技和金融服務。 VC估值方法的定量與定性 VC估值的定量:從退出估值和預期回報率,倒算當前估值 VC估值法其實也是定量的。只不過在量的匡算上,更著眼於對遠期而非當期財務模型的匡算。因此一般的VC估值方,是計算出未來退出時點上的企業價值,再根據預期回報率,倒算出當前估值。因此,主要變量是退出時間、退出估值和預期回報率。 退出估值更多著眼於遠期的市場空間。由於VC退出在5-10年以後,因此退出估值的計算考慮5-10年以後企業的商業價值和現金流。因此與持有期1-5年的股票市場投資者考慮現實的“很可能probable”和“比較可能plausible”的情形不同,VC投資者在更長的持有期下考慮確定性更低的“有可能possible”。以Uber為例,當前私募估值已達410億美元,而目前全球出租車和豪華專車市場規模也就1,000億美元,這是僅限於“很可能”和“比較可能”的情形假設。但以5-10年的視角,VC投資者是在假設Uber改變出行方式、降低私家車擁有率的可能性,在此情形下,目標市場空間就達3,000億美元。 預期回報率不僅慮考慮LP要求的基金回報率,還要考慮單個項目的失敗概率。一般而言,LP會要求VC基金的投資回報率是在標普500回報率之上加5個百分點,或者標普500回報率的1.5倍。但這是整個基金的回報率。考慮單個項目的收益時,50%的項目會顆粒無數,30%的項目會賺回本金或略有回報,只有20%的項目能有5年10倍以上回報的成功。這樣的組合才能達到年均15%以上的回報率。但是在投資單個項目時,投資者都希望這個項目就是那個5年10倍的項目,因而隱含的項目內在收益率就是58%。因而,VC投資該項目時的估值,就是按照58%的折現率,將5年後的退出估值,折現到當下。 VC估值的定性:使特殊保護條款使VC估值數字的絕對性降低 使投資協議上的特殊條款,使VC估值數字缺少股票市場市值數字。的絕對性。Seniorliquiditypreference和Downsideprotection是VC投資協議中常見的特殊條款。它們賦予該投資者更優先的清償權和在估值下行時以更低價格購買更多股票的權利。在這樣的條款之下,投資者可以更放心的給予公司更高的紙面估值數字。而只要前一輪融資時出現了這樣的條款,之後進入的投資者也會要求類似的保護條款(否則他們入股比例就會小於實際收益權比例)。 傳統公開市場投資者進入私募市場後,估值計算更激進,但條款保護更嚴格。T.RowePrice、Fidelity、Wellington等傳統公開市場投資者的估值體系中,投資失敗概率更低,預期回報率也相對更低,因而在定量的估值計算中,容易比傳統VC投資者得出更高的估值數字。但他們也經常使用特殊保護條款,或者用優先股進行投資,保護自己的投資本金

來源:中金公司 格隆匯聲明:本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的16億中國人海外投資研究交流平臺,並未持有任何公司股票。 |

互联网泡沫横飞,一批“独角兽”将掉队或死去

http://www.gelonghui.com/#/articleDetail/18568

作者: 编

者注:本文为Stratechery的BenThompson所写,中文版由天地会珠海分舵编译。全文通过深入的分析阐述了当前独角兽的估值情况,通过幂

次法则分析了哪些才是真正的独角兽,以及通过对比分析2000年互联网泡沫的情况和当前的环境,给出了当前是否存在泡沫的判断。 “独角兽”演变史 “独角兽”这个概念,最早是由Aileen Lee在2013年11月份提出来的。借用“独角兽”这种非常罕见的传说中的神兽来指代这种非常罕见的企业: “2003年起建立的,基于美国的,在公共市场(上市企业)或者私募市场估值超过10亿美元的软件公司。” 但

是在最近一年半多的时间里,这个概念已经开始发生变化——所谓的“独角兽”俱乐部开始囊括更多的国际化初创公司,企业的性质也开始限制在仅仅是私有企业范

畴——但这里最大的变化还是要数数量上的变化:根据《财富》的独角兽清单所描述,共有100家企业被列入了独角兽俱乐部,这比Aileen

Lee当时给出来的39家企业是一个很大的飞跃。 准IPO融资:数据的虚假与泡沫 很

多人开始觉得号称“独角兽”的企业太多,这名称用得开始有点泛滥了。他们认为有一部分所谓的“独角兽”企业其实并不应该被称为“独角兽”,而更应该称作

“斑马”——充满异国情调,但是并不是真的非常罕见。这主要原因就是,以前往往在IPO阶段才会出现的大额度的融资,现在却已时常转移到在初创企业还未上

市时期的“成长轮(Growth Round)“融资中出现。比如硅谷风投界风云人物Andreessen

Horowitz在他的”科技企业募资——究竟发生了神马事?“演讲中就支持这种观点,演讲中对“成长轮融资”做了这样的一个定义:融资金额超过4000

万美元的一轮融资。同时,也将这类的融资称作“准IPOs“。 很

多人明确地表示,在对初创企业没有做足够审核的情况下,就进行大额度投资的这种情况,是可忍孰不可忍,比如Bill

Curley就是其中一员,他在今年3月份那篇文章《独角兽有泡沫?Absolutely!但绝非估值泡沫》中认为,在没有IPO严格的审核下进行如此巨

额的融资无论对投资人还是企业本身都是非常危险的事情。Curley表示,他的担忧来自于:这样的话这些“独角兽”就很容易在偏离行业标准的情况下,发布

出一些虚假错误的财务状况。华尔街日报上周对这种担忧做出了突出的描述。 这些年轻的科技公司都

在争先恐后的想获得投资人的青睐,希望投资人能给它们的企业注入大量的金钱,让企业壮大,同时为了让自己一夜暴富。期间这些企业甚至并不按常规出牌,为了

让自己的企业看起来远远超过自身的营业额,他们甚至兜售非常规的”预定额(bookings)“,“年度经常性收入(annual recurring

revenue)“,以及其他一些可以让企业的估值看上去冠冕堂皇的一些数据。 与此同时,这种

做法又完全没有违法或者任何安全条例的,因为这些企业都是没有上市,没有进入IPO阶段的。有人会说,如果是上市公司的话,它们也可以使用称为“非公认会

计原则(non-GAAP)“的融资条件。但是,它们必须要解析清楚它们公布的那些财务数据,并且需要公开说明这些非常规的数据,是如何的与常规的通过会

计规则统计出来的数据有所不同的。怀疑论者宣称,正是这种非常规的做法,导致这些科技公司过分自信,以致于为将来的失败埋下伏笔。他们认为,追随着企业那

些模糊的非正规的融资条件数据的投资人,反过来又会将企业的估值的泡沫给吹得越来越大,大到让这些羽翼还没完全丰满的初创科技企业完全没有可以犯错的、回

旋的余地。就这个问题来说,Curley曾经在很多不同的场合预言“今年有一批独角兽将会死去”。我们先假定他是对的,那么问题来了,如果有一批独角兽倒

下了的话,是否这就意味着泡沫将会被捅破呢? 贝比·鲁斯效应和幂次法则分析:一批独角兽将死去 我

们应该还记得上几天Chris

Dixon在他的那篇《VC界的“贝比·鲁斯”效应》所阐述的:你如果想获得更大的投资回报率(10倍),那么你就需要承受更多的失败的投资。Dixon

的这篇文章说的更多是单个风投公司的效益情况,但我认为“贝比·鲁斯效应”也可以应用到现在的“独角兽”情况当中来。毕竟,如果你仔细观察当今这些“独角

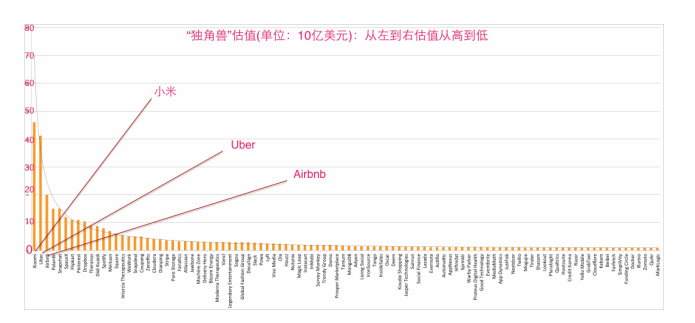

兽”的估值情况,你就会看到它们是和Peter Thiel所描述的那条“幂次法则”曲线完全吻合的: 从上图可以看到这些独角兽的估值情况完全就是一条幂次曲线(先不论它们的估值是否有水分)。这里预示了非常重要的一点:对这些科技型初创企业来说,结合幂次曲线,那些排到10名开外的公司根本起不了什么大风浪。 小

米和Uber两头独角兽各自就占据了所有“独角兽”的约22%的估值。前十名的企业估值占据了所有“独角兽”49%的估值(小米,Uber,

Airbnb, Palantir, Snapchat, SpaceX, Flipkart, Pinterest, Dropbox,

Theranos)。而前20名的企业估值则占据了所有“独角兽”估值的65个百分比。 只要名

列前茅的企业有什么风吹草动,整个初创企业的生态系统的健康状况都会产生蝴蝶效应般的冲击。比如拿Dropbox来说吧,它可能是前十名中最脆弱的一头独

角兽了,如果它碰到了问题需要以较低的估值进行融资,或者说以低于估价的价格进行贱卖,那将会在初创企业的江湖掀起腥风血雨。但是,如果拿

Evernote作为例子,它如果碰g同样的到情况,就算它把CEO给切换了,也不会在初创企业江湖中荡起一个细微的涟漪。如果这个时候你再想想

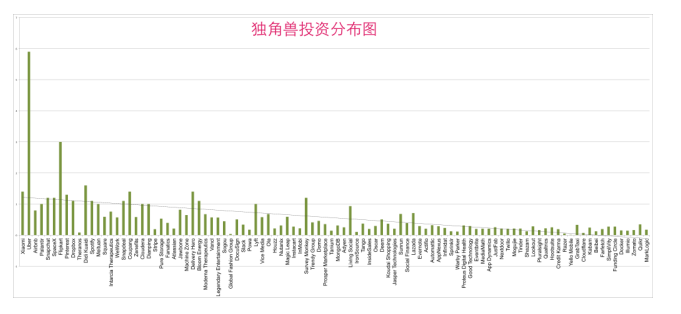

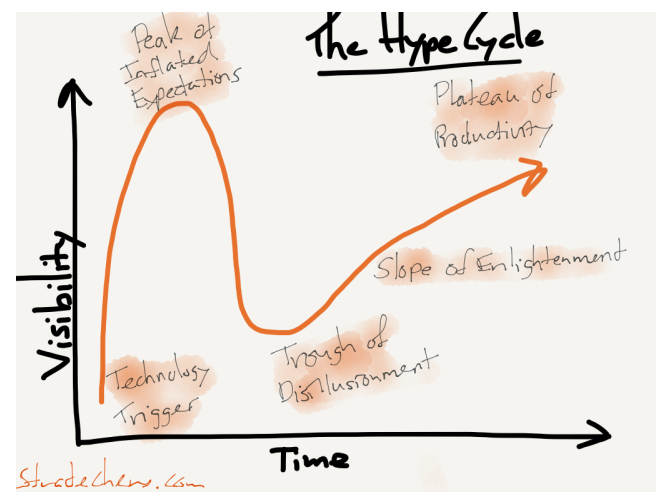

Curley所说的一批独角兽将会死去这个预言,相信你就再不会感到难以置信了! 风投布局:稳坐钓鱼台 所有的独角兽总共的募集资金是大约550亿美元,大概就是前十名独角兽的中任意三个的市值总和(或者任意两个,如果其中一个包含了Uber或者小米的话)。 对于这个550亿美元的总募集资金,这里我们很有必要指出我们观察到的另外一个现象:这些投资的分布其实更多的是呈线性分布而非幂次曲线分布的(至少你如果忽略掉Uber这个特例的情况下是这个样子的)。 其实这个也真实的反映了我们对风投公司的心理预期——平均的投资,但不平均的回报。 当前正处于科技业产业化的“高原期” 我之前曾经在文章《现在不是1999》中说过:现在的这些独角兽都是实实在在有着商业模式和切切实实的营业额的,尽管盈利能力可能有点滞后,但是,就商业模式来说——比如SaaS模式和大部分的卖广告的模式——这些都还算是中规中矩符合预期的。 上一次互联网泡沫如此大规模的快速蔓延的重要原因之一,就是太多根本没有任何盈利模式和根本没有盈利的企业的疯狂诞生。事实上我认为,与其说1999年是互联网科技发展周期的巅峰,不如说它仅仅是反映了用户关注程度空前高涨的高峰。 怎么来解读以上的曲线? 一开始,互联网的出现推动了技术的发展 当时的互联网高峰(1999)更多的是代表了人们过度膨胀的心理预期的巅峰 2000年泡沫破灭代表了幻想破裂后人们对互联网技术的心里预期跌倒了低谷 往下的五年其实是从低谷往上爬进行摸索启蒙的年代 从上图可以看出,我们现在正处于科技行业产业化的“高原”之处,正在向着产业重塑和创造的方向稳定的迈进,有着欣欣向荣的前景,比如Uber和Airbnb这种革命性的塑造新市场的企业。 坦

白说,这个观点和之前的独角兽将要死去的观点并不冲突。事实上,受到如当前低息等宏观经济因素的影响,我认为独角兽大量存在的另外一个重要原因之一就是,

资本们都害怕自己没有跻身进这次前所未见的价值创造的伟大浪潮中。但是,产业的规律是摆在那的,独角兽自身有着一种成王败寇的特质,特别是上面提及的那些

名列前茅的企业,这势必会导致一部分其他独角兽会死去或掉队,从而最终仍会将独角兽的数量限制在很小的一个范围内。 (虎嗅网)

獨角獸型新創企業 歐洲一年孵13家

2015-07-13 TCW|

六月中,英國的投資銀行GP Bullhound排名四十家去年身價高於十億美元(約合新台幣三百一十億元)的初創企業,即時語音軟體Skype、線上串流音樂龍頭Spotify等老面孔居多,但仍有十三家是去年四月入榜的新生。 美國媒體彭博專欄作家波希斯基(Leonid Bershidsky)直言這份榜單「平淡不起眼」,因為他主張:最珍貴的獨角獸(編按:比喻身價逾十億美元的初創企業)是「在歐洲土生土長,而且是從家鄉出發,站上國際舞台。」很可惜,在這份榜單中看不到。 根據矽谷知名創投Accel Partners分類,有些獨角獸是在地稱王,好比籌資圈 Funding 有些獨角獸則是先跑先贏,像是法國的長途共乘平台八卦車(BlaBlaCar),成立以來已深入十多個歐洲國家,每月平均仲介兩百萬名車主與乘客會員交易。去年七月拿到一億美元融資後,今年跨出海外的第一步就是進軍印度市場。 更多的是複製型獨角獸,它們都被歸類為美國之敵,代表之一是英國的電子商務平台Powa。彭博說,它的名氣低,卻視美國為第一目標市場,就從四月才推出實體物品辨識系統,如今已創造超過一億五千萬美元營收,將是市場龍頭方塊(Square)的頭號勁敵。 追蹤網購垃圾車也是生意 至於線上服飾、食品配送、電子支付系統等類型的獨角獸,波希斯基表示,說不上令人眼睛一亮。不過,排行榜上有一隻獨角獸身形模糊,他敢打賭:「看了官網簡介還是不懂它在做什麼。」這家初創企業叫Ve Interactive。 簡單來說,全球數十億網購人口中,每十個就有七個會把一大堆產品放進購物車,然後就拍拍屁股走人。這些突然沒人要的垃圾車價值高得驚人:光美國一年就有四兆美元。Ve Interactive的工作就是每天追蹤逾一兆筆網購過程,然後幫電商業者挽回其中一五%。 《金融時報》 Financial Times | ||||||

Blued會成為同誌產業的獨角獸嗎?

來源: http://www.iheima.com/news/2015/0728/151179.shtml

我做了十六年警察,2012年辭職並開始創業,因我本身是這樣一個群體的成員之一,在2000年的時候,我就開始做中國最早的同誌網淡藍網,一直堅持到現在,Blued是我們移動端的產品,於2012年12月份上線,到現在已有兩年多時間。

在2000年時我們剛剛做同誌網站,那時候還是有一些困難的,因為當時很多管理部門還拿捏不準政策尺度,到底同性戀是否有問題,是不是變態,到底是否違反社會公德或認為是淫穢色情,但隨著2008年奧運會之後,中國與世界接軌,越來越多關於同性戀的科學知識,通過互聯網傳到國內,也有很多專家學者願意站出來向公眾講述什麽是同性戀,他是我們生活在我們身邊的百分之五的少數人群,但是我們之前之所以看不到,不知道誰是,原因是這個社會還存在著對這樣的人群的誤解和歧視,所以很多人不敢走出櫃子,不敢公開自己的趨向。

下面,我跟大家介紹一下LGBT大概的意思,就是性少數人群,包括男同性戀,女同性戀,雙性戀和跨性別,因為其它的跨性別,雙性戀是屬於極小眾,比例相對少一些,但同性戀群體的比例相對會高一些。按照社會學和人口學家,國內外專家,最終很專業的數據分析之後,發現同性戀群體大概占全部人口的百分之二到百分之六左右。所以我們現在通常的比例是在百分之五。我們只是說這百分之五是同性性趨向,但是還有很多同性性行為的人群,他可能是同性戀者,或者是有這方面的行為,按照教授的統計大概是在百分之十左右。

我覺得,在中國LGBT群體的生活狀態,從建國之後到現在沒有經歷過特別大的破壞,在之前刑法當中會有流氓罪對一些發生報案的或者是舉報的同性性行為進行處罰,但是案例並不是特別多,在1997年中國在刑法當中把流氓罪去掉了,在2001年的時候,中國將同性戀從精神疾病名錄里面也刪除了,也就是說從法律層面到衛生部門的角度,也不在認為同性戀是犯罪和精神類的疾病,也就是大家認為的變態的行為,從以上兩個層面掃清了對這個群體的認知。

在中國的同性戀者中大概有百分之七十以上都走入了異性戀的婚姻,已經不是說大家都把自己偽裝成異性戀,找異性去結婚,我想這不止是對他們自己的一種傷害,因為他們會非常的痛苦和苦惱,這也是對另一半的傷害,因為對方其實已經被欺騙了,每一個來到這個世界上的人,都有權利享受真正的愛情,組建真正的家庭,但是那些同妻或者是風夫因為社會的歧視,他們也成為了歧視的受害者,所以大家千萬不要以為我們不歧視同性戀只是對同性戀者的包容和接納,其實也是在幫助我們自己,或者是跟自己一樣的異性戀的人群,也許同妻或同夫他就是我們的好朋友,我們的兄弟姐妹,甚至我們的親戚朋友。

我覺得互聯網對於中國同性戀群體的最大一個幫助,大概有兩個大的事件,第一個大的事件是去年十一月份,他在全世界的科技和投資領域引起了軒然大波,也讓更多的人看到了同性戀者的形象以及他們的努力,他來到中國的時候,國家領導人也進行了接見,這個是非常棒的,第二件大事是美國同性的婚姻合法,雖然國外有很多的國家同性婚姻都相繼合法,但是都沒有美國的影響力巨大,這次美國的同性婚姻合法之後國內的很多商家都紛紛站出來支持同誌,他們也希望借這樣的話題進行營銷,來表達對同誌群體的支持和熱愛,也希望他們能夠享受自己這個產品的服務。

Blued一直通過互聯網的方式來滿足同誌人群的社交,同時跟政府也有很多合作和互動,來支持艾滋病的防止,所以在2012年年底的時候李克強總理接見了我,這個對於我們來說是非常有歷史意義的事件,李克強總理接見之後我們就更有信心把這個事情做好,同時政府機構也來到我們這里進行調研,他們了解同誌互聯網的發展,也了解同誌人群的需求,更重要的是看如何通過社交軟件幫助政府做艾滋病防治的工作。

所以有很多的經濟學的領域的專家或者是媒體人他們說即使我們不站在法律的角度來看待同性戀群體,我們只站在經濟的角度看待這樣的一群人,他也是非常非常值得我們關註,了解,並且進入的這樣的服務領域。

在中國目前的情況對同性戀群體其實還是有比較多的誤解和歧視,在大城市和年輕人當中這樣的情況有所改觀,但是普遍的大眾的情況還是比較嚴重的,我們曾經做過一些隨機調查,發現整個社會對這個群體的接納程度不是特別的友好,不怎麽理想,但是比以前有了很大的進步,所以我想隨著中國社會的進步,還有相關信息的更多的開放,科學知識得普及會有更多人理解和接納與自己不同取向的人群。

所以我下面給大家介紹一下Blued的情況,早期時是依托於淡藍網這樣的平臺,來讓用戶迅速的接受了解我們這個品牌,同時我們充分的利用同誌人群他們互相的口碑傳播和粘性的社區的特質來進行品牌的運營,所以我們通過一些有獎轉發或者是新媒體的微電影,小說或者是人物的專訪這樣的方式來讓大家迅速的把APP轉到自己的微博傳播出去。所以Blued沒有花一分錢的廣告費,就快速的獲取了十萬的用戶,這就是我們的種子用戶,他們的口碑傳播對於我們的後期的發展非常重要,我們根據大家的反饋軟件出現的一些問題,迅速的修正並調整自己的產品,同時我們也是最早在APP開設聊天室的。

還有一點特別重要的是我們特別註重了新媒體平臺的占有和運營,這些非常重要,目前公司有一個團隊叫新媒體運營團隊,他們的工作很集中,微博,微信和影視作品,就是這三塊。每天都是很規範的和很有吸引力的來運營微信的內容,所以我們對用戶的拉新和品牌的傳播更多的是依托於一些新媒體和口碑的方式來拓展的。

但是當我們的軟件成為行業第一,遙遙領先其它的競品的時候,我們發現所有的相關的資源都匯攏到了我們這里,首先我們的用戶,社交軟件和垂直領域的社交軟件,他有一個特別重要的是馬太效應,就是你的軟件人越多就會越多,人越少,就會越來越少,所以這點是我們搶占了先機,因為我覺得所有的創業的成功都無非需要天時地利人和,我們有最專業的而且是繼續十幾年的同誌的創業團隊,所以我們天時地利人和都占據了。

我們的產品是比較接地氣的,最開始設計Blued的時候,我們也有一些爭論,到底把他要做成一個MSN那樣的產品還是像QQ那樣的產品,後來我們覺得有一句話很有啟發,得屌絲者得天下,因為最大的用戶群,特別是智能手機未來普及到三四線城市之後你會發現,屌絲人群非常非常的龐大,而且是非常非常重要,我們必須要抓住他們,才有可能把我們這款產品做大。

在已經有百分之五的用戶的群體的規模之中,我們沒有更的我的把他進行細化,因為在百分之五的人群當中你再做細化的話那麽你的機會就更小了,天花板就更低了,所以我們的產品一直要接地氣,就要滿足用戶的剛需。第一步先把用戶量做大,把大家拉進來,第二步我們做社區,在把大家沈澱下來,讓大家在軟件里面玩起來,第三步我們做一些不傷害用戶體驗的盈利模式,這個是我們大概的發展方向和步驟。

所以,在這樣的細分領域,我覺得行業第一是非常重要的,有時候行業第二第三在細分領域是沒有機會的,所以我們一直意識到這樣的問題,就是牢牢的快跑,然後把競爭對手甩在後面,不給別人機會超越我們,這樣我們才能有更多的發展時機。

版權聲明:本文述者耿樂,整理楊博丞,文章僅代表述者獨立觀點,不代表i黑馬觀點與立場,如需轉載請與微信號zzyyanan聯系。

Next Page

ZKIZ Archives @ 2019