- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

從現金流量表分析看企業存在的問題 心悅向日葵

http://blog.sina.com.cn/s/blog_6464b5010102dyw2.html

在市場經濟條件下,企業現金流量在很大程度上決定著企業的生存和發展能力。即使企業有盈利能力,但若現金周轉不暢、調度不靈,也將嚴重影響企業正常的生產經營,償債能力的弱化直接影響企業的信譽,最終影響企業的生存。因此,現金流量信息在企業經營和管理中的地位越來越重要,正日益受到企業內外各方人士的關注。

一、現金淨增加額的作用分析

對現金流量表的分析,首先應該觀察現金的淨增加額。一個企業在生產經營正常,投資和籌資規模不變的情況下,現金淨增加額越大,企業活力越強。換言之,如果企業的現金淨增加額主要來自生產經營活動產生的現金流量淨額。可以反映出企業收現能力強,壞賬風險小,其營銷能力一般較強;如果企業的現金淨額主要是投資活動產生的,甚至是由處置固定資產、無形資產和其它長期資產而增加的,這可能反映出企業生產經營能力削弱,從而處置非流動資產以緩解資金矛盾,但也可能是企業為了走出困境而調整資產結構;如果企業現金淨增加額主要是由於籌資活動引起的,意味著企業將支付更多的利息或股利,它未來的現金流量淨增加額必須更大,才能滿足償付的需要,否則,企業就可能承受較大的財務風險。

現金流量淨增加額也可能是負值,即現金流量淨額減少,這一般是不良信息,因為至少企業的短期償債能力會受到影響。但如果企業經營活動產生的現金流量淨額是正數,且數額較大,而企業整體上現金流量淨減少主要是固定資產、無形資產或其它長期資產引起的,或主要是對外投資所引起的,這一般是由於企業進行設備更新或擴大生產能力或投資開拓市場,這種現金流量淨減少並不意味著企業經營能力不佳,而是意味著企業未來可能有更大的現金流入。

如果企業現金流量淨減少主要是由於償還債務及利息引起的,這就意味著企業未來用於滿足償付需要的現金可能將減少,企業財務風險變小,只要企業營銷狀況正常,企業不一定就會走向衰退。當然,短時期內使用過多的現金用於償債,可能引起企業資金周轉困難。

二、對企業現金流量來源和現金流量用途及其風險性,償還債務和支付股利佔淨現金流量的比重分析

(一)企業自身創造現金能力的比率。

計算公式為:經營活動的現金流量/現金流量總額。這個比率越高,表明企業自身創造現金能力越強,財力基礎越穩固,償債能力和對外籌資能力越強。經營活動的淨現金流量從本質上代表了企業自身創造現金的能力,儘管企業可以通過對外籌資等途逕取得現金流,但企業債務的償還主要依靠於經營活動的淨現金流量。

(二)企業償付全部債務能力的比率。

計算公式為:經營活動的淨現金流量/債務總額。這個比率反映企業一定時期,每1元負債由多少經營活動現金流量所補充,這個比率越大,說明企業償還全部債務能力越強。

(三)企業短期償債能力的比率。

計算公式為:經營活動的淨現金流量/流動負債。這個比率越大,說明企業短期償債能力越強。

(四)每股流通股的現金流量比率。

計算公式為:經營活動的淨現金流量/流通在外的普通股數。比率越大,說明企業進行資本支出的能力越強。

(五)支付現金股利的比率。

計算公式為:經營活動的淨現金流量/現金股利。比率越大,說明企業支付現金股利能力越強。當然,這並不意味著投資者的每股股票就可以獲取許多股利。股利發放與股利政策有關。如果管理當局無意於發放股利,而是青睞於用現金流量進行投資,以期獲得較高的投資效益,從而提高企業的股票市價,那麼,上述這項比率指標的效用就不是很大,因此本比率指標對財務分析只起參考作用。

(六)現金流量資本支出比率。

計算公式為:經營活動的淨現金流量/資本支出總額。公式中「資本支出總額」是指企業為維持或擴大生產能力而購置固定資產或無形資產而發生的支出。這個比率主要反映企業利用經營活動產生的淨現金流量維持或擴大生產經營規模的能力,其值越大,說明企業發展能力越強,反之,則越弱。另外,該比率也可用於評價企業的償債能力,因為當經營活動產生的淨現金流量大於維持或擴大生產規模所需的資本支出時,其餘部分可用於償還債務。

(七)現金流入對現金流出比率。

計算公式為:經營活動的現金流入累計數/經營活動引起的現金流出累計數。這個比率表明企業經營活動所得現金滿足其所需現金流出的程度。一般而言,該比率的值應大於1,這樣企業才能在不增加負債的情況下維持簡單再生產,它體現了企業經營活動產生正現金流量的能力,在某種程度上也體現了企業盈利水平高低。其值越大,說明企業上述各方面的狀況越好,反之,則說明企業上述各方面的狀況越差。

(八)淨現金流量偏離標準比率。

計算公式為:經營活動的淨現金流量/(淨收益+折舊或攤銷額)。這個比率表明經營活動的淨現金流量偏離正常情況下應達到的水平程度,其標準值應為1。該比率說明企業在存貨、應收賬款、負債等管理上的成效。其值大於1時,說明企業在應收賬款、管理存貨等方面措施得當,產生正現金流量;其值小於1時,說明企業在應收賬款、管理等方面措施不力,產生了負現金流量。

三、結合資產負債表、損益表對現金流量表進行全面、綜合地分析和運用

現金流量表反映的只是企業一定期間現金流入和流出的情況,它既不能反映企業的盈利狀況,也不能反映企業的資產負債狀況。但由於現金流量表是連接資產負債表和損益表的紐帶,利用現金流量表內的信息與資產負債表和損益表相結合,能夠挖掘出更多、更重要的關於企業財務和經營狀況的信息,從而對企業的生產經營活動做出更全面、客觀和正確的評價。

(一)現金流量表與資產負債表比較分析

1.償債能力的分析

在分析企業償債能力時,首先要看企業當期取得的現金收入在滿足生產經營所需現金支出後,是否有足夠的現金用於償還到期債務。在擁有資產負債表和損益表的基礎上,可以用以下兩個比率來分析:

短期償債能力=經營現金流量/流動負債

長期償債能力=經營現金流量/總負債

以上兩個比率值越大,表明企業償還債務的能力越強。但是並非比率值越大越好,因為現金的收益性較差,若現金流量表中「現金增加額」項目數額過大,則可能是企業現在的生產能力不能充分吸收現有資產,使資產過多地停留在盈利能力較低的現金上,從而降低了企業的獲得能力。

2.盈利能力及支付能力分析

由於利潤指標存在的缺陷,因此可運用現金淨流量與資產負債表相關指標進行對比分析,作為每股收益、淨資產收益率等盈利指標的補充。

每股經營活動現金淨流量/總股本。這一比率反映每股資本獲取現金淨流量的能力,比率越高,表明企業支付股利的能力越強。

經營活動現金淨流量/淨資產。這一比率反映投資者投入資本創造現金的能力,比率越高,創現能力越強。

(二)現金流量表與損益表比較分析

將現金流量表的有關指標與損益表的相關指標進行對比,以評價企業利潤的質量。

1.經營活動現金淨流量與淨利潤比較。經營活動產生的現金流量與會計利潤之比若大於1或等於1,說明會計收益的收現能力較強,利潤質量較好;若小於1,則說明會計利潤可能受到人為操縱或存在大量應收賬款,利潤質量較差。

2.銷售商品、提供勞務收到的現金與主營業務收入比較。收現數所佔比重大,說明銷售收入實現後所增加的資產轉換現金速度快、質量高。

3.分得股利或利潤及取得債券利息收入所得到的現金與投資收益比較,可大致反映企業賬面投資收益的質量。

綜上分析,現金流量表與資產負債表及損益表構成了企業完整的會計報表信息體系,在運用現金流量表對企業進行財務分析時,要注意與資產負債表和損益表相結合,才能對所分析企業的財務狀況得出較全面和較合理的結論。

利用現金流量表分析公司所處的生命週期階段 語風林

http://blog.sina.com.cn/s/blog_625249a201012yb4.html

分析現金流量表的三個誤區 劉建位__學習巴菲特

http://blog.sina.com.cn/s/blog_53c8e9ab0102ecob.html很多著名的投資家和企業家都認為,現金流量對企業如同血液對於人體一樣重要。巴菲特在1984年曾表示:「在大部分行業,企業倒閉的原因都是因為企業耗光現金。」通用電氣公司前CEO韋爾奇說:「如果你只有三種可以依賴的業務衡量方法,那麼應該就是:員工滿意度、客戶滿意度和現金流量。」飛利浦前CEO柯慈雷表示,企業競爭勝出的關鍵因素,除了聚焦新機會之外,最需要密切關注的數據就是現金流量。

原創 現金流量表是怎麼編出來的 流風回雪VV

http://xueqiu.com/1249249306/22767316文/流風回雪

2012年的一些事情,注定會在今後若干年被人想起,或是追憶,或是頓悟,或只是淡淡一抹思緒而已。最後一個月,網上鬧得沸沸揚揚的一件事是兒慈會的信披,其中涉及現金流量表。此事雖天天看見人吵嚷,我卻絲毫未去深入關心,無他,忙而已。年末的會計,忙起來大家都懂的。

好容易3日小假期,最後一天我是留給自己的,但也不去關懷兒慈會了,只是緬懷一下現金流量表的編制方法,這是表姐的基本功。

1 空手道

話說,10年前的一個秋日下午,我在院子裡享受陽光,不早不遲,遇見一位鄰居。鄰居拉住我的手,驚喜說:「你是會計?快,來幫我一個忙!」他飛奔而去,須臾又飛奔而來,手裡拿著兩張紙:「請幫我編個現金流量表吧!」

我檢視那兩張紙,一張是資產負債表,期初期末數皆有,另一張是利潤表,收入、稅金俱全。於是欣然奉命,回自己屋子,打開計算機,找出一張現金流量表的格式,一五一十的編起來。嘿,不多久我就把能填的全填上了,可也有個別數字真是沒法填,比如,「支付給職工以及為職工支付的現金」,這個如何填寫呢?資產負債表和利潤表的數字雖全,卻也看不出這項啊。我跑去找那鄰居,問:「此處該當何數?怎麼填啊?」

鄰居大驚,一臉詫異,瞪著我,如同在看外星人,他說:「我要是知道,還找你做什麼?!你不是會計嗎?你是會計你怎麼能填不出啊?」

聽罷此言,我已不想解釋我只是CPA,不是會計。我把編得只剩幾個空格的現金流量表發給他,並附上極其樂觀的話:「只要把這些數字填完,現金流量表就成功了!」

迄今,不知那份報表的會計是誰,怎麼會到處找人編現金流量表,也不知那現金流量表最後編成了沒,報表使用人是否滿意。

2 軟件控

多年之後,我跑到企業做會計,且是報表會計。還好,不是手工賬,也就是說,有「財務軟件」。這軟件好啊,帶有現金流量表功能,每收付一筆現金、銀行存款,軟件都自動根據對方科目,給標記上現金流量表項目。到了期末,只要按下按鈕,現金流量表也就自動編出來了,會計不用動手。

額,以上是理論。

實務麼,和理論總有偏差。每月末,總有很多收付款,睿智的軟件不知道該歸屬現金流量表哪個項目。例如:給子公司的臨時周轉的錢算什麼?付出貨款被退回了,該增加收款還是減少付款?退回多繳稅款呢?還有,收來付去的保證金,填哪裡?還有記錯賬、涉及現金和銀行存款的調整呢?軟件自己不判斷的,就由報表會計手工一條條指明方向,才能搞定。

為什麼不根據資產負債表、利潤表和賬目編制,而是非要用軟件呢?

因為公司制度規定是要用這個軟件的啊,會計得遵循公司規矩,即便系統怠工,軟件不好用,也得靜候它心情好轉或者技術人員抵達相助,而不得自作主張另起爐灶去編。其實呢,手工編表,和這樣調整軟件數字,耗時也差不了多少,但是軟件裡面能不能存一套最終版的現金流量表,那就是性質不同的事情啦。

3 細緻活

再後來,軟件換了。

新軟件很貴,沒有現金流量表功能,或者說,想要現金流量表功能也行,得特別為您開發,花不花錢另說,單開發過程和使用繁瑣程度,就令人受不了。所以,這個功能還是不要了。啊,從此,我們可以名正言順手工編現金流量表了!

於是每月末,斟一杯香茶,淡然導出現金銀行存款明細賬,放在EXCEL表裡做一個sheet,再貼上一張現金流量表空表做另一個sheet,然後麼,認清明細賬摘要,給每筆收付款標上一個記號,然後呢SUMIF。手指頻敲之後,一張現金流量表就出來了。麻煩不?挺麻煩,但是這樣編出來的表,一定是平的,我肯定不用在編表後期發奮圖強去尋找差異的幾萬元是什麼了,也不用因為死活找不出幾千元差異,而畢恭畢敬跑去領導那裡,請教是否可以擠在某個其他裡了。而且,領導要是問我具體項目裡有何大數,那我是隨口就能說出呀。

美中不足的是,這樣編表,雖穩准狠,可技術含量何在呀?報表會計的博學多才體現在哪裡呀?這麼編表,派個中專生就能做,這會計工作也太簡單了吧?花那麼多錢置備的財務軟件,都沒有用武之地了呀?話說會計工作,可不是結果好就一切都好!

4 有審計

據說,「其他」項數字的大小,能表明現金流量表編表質量的高低,這個數字越小,表明編得越好。這是審計師說的,每年他們總是極力把這類數字搞小,直到小得沒有誰想多看一眼。同一撥審計師審了我們好幾年了。

最初,我交出報表,他們審計,現金流量表總是最後審的,因為怕其他表有審計調整,所以這個表肯定最後定數。我解釋過如下問題:我們有增值稅,所以在拿收入和應收預收匡算收款時,要考慮增值稅因素;我們有增值稅,所以在計算實繳稅金時,不能直接取應交稅費的借方發生額;某項目我們賬上很清晰,我都說得出主要事項,就別「可以接受淨額列示」啦。也不錯,企業以細緻手段編,審計以分析手法審,彼此溝通一番也就能定下來,不誤出報告。

可是,某年變了。

那年,審計師沒和我要現金流量表,我這正納悶他們不會忘記審了吧,快離場時他們卻發給我一份,客氣地請我看看行不行。

我的天啊,時代不同了啊。想當年我做審計,頗有企業會計假裝不會編表,要求審計給整一份「又快又好」的,我也經常是半推半就給他們弄了。如今怎麼了,我還沒開口,審計師就給我編現金流量表了?

好吧,多虧我是做過審計的。我看完那表,熟練地出了一堆Q,他們也熟練地清完Q,然後他們送來審計報告,我收下了。

以上2、3、4,都算是現金流量表的正常編制方法,當然還有其他的,不是大眾化的就不寫了。這樣編出來的表,和資產負債表、損益表的鉤稽也都挺好,經得起各種閱讀,隨便給誰看,會計們都放心。但也頗有企業採取1的辦法,不看賬不思考,隨手編一份出來,人家要是三表同看,那提出的問題可能就多了。且在辦法1中,編表人往往會寫好期初期末現金和現金等價物,粗算主要項目,最後在EXCEL表裡倒擠「其他」項,若是粗心,隨便哪裡多按一個0,笑話可就大了。

普及一下為什麼銀行業不用看現金流量表 Mario

http://xueqiu.com/7660842159/29052478很多學財會和習慣分析實體企業的投資者非常重視公司的經營活動現金流和自由現金流,這是很好的。但試圖套用至金融業,就完全失效了。

打開一家內地銀行的現金流量表,可以在經營活動現金流看到存貸款,同業存拆放,買入返售賣出回購,利息收支,費用收支等等銀行日常經營活動。投資活動包含了投資債券和股權,投資固定資產和子公司等活動。籌資活動涵蓋了發行各種類型債權和股權憑證,支付和回購這些債權和股權的本金和利息。

問1:買賣債券與發放貸款在經營上有本質區別嗎?

問2:發行和償付存單、金融債與吸收存款在經營上有本質區別嗎?

好了,這兩大類業務明明是銀行業的日常經營活動,但卻被分部歸入了投資和籌資活動,這樣得出的經營活動現金流有什麼經濟含義?實際上問題出在那張現金流量表是給實業編的,沒對銀行作調整。

那就算把這兩大類調回去就有意義了嗎?分析實體企業經營活動現金流的目的是分析企業經營活動創造現金的能力,以及分析是否需要不斷從外部融資來支持企業的擴張,隱含著企業潛在的分紅能力。但是這些顧慮到了經營錢的金融業都不存在了。

具體來說經營活動創造現金,實體企業即使能夠銷售盈利,也很怕應收賬款,希望儘早收回現金,進行下一輪生產和銷售。但是銀行就是干出借資金的生意的,利息收入是以借出的天數計的,收回的現金還得繼續放出,不可能躺在賬上。要是哪天錢都借不出去,銀行就麻煩了。為負的經營活動現金流完全不能表明銀行收不回賬,我也想不出這個指標有什麼經濟含義。

再來說分紅能力。制約銀行分紅能力的主要是資本充足率,也會受到一定的窗口指導。分紅與現金流或庫存現金卻無關係,因為銀行可以輕易變現一筆流動資產,拆入一筆款項,少買一點債券,來支付僅為總資產0.5%的股息(以工商銀行35%分紅率為例,其他銀行就更少了),基本不影響日常經營。因此沒有了現金流的壓力,只要監管允許,銀行的股息率就可以非常高。

也只有真正經營錢的生意,像銀行和保險,是不看財報裡的現金流量表的。他們有流動性風險表,這個是分析重點,不過是作其他用途的,不是分析經營現金流的。其他號稱是金融子行業的,如券商,基金,信託等等只是服務業,理論上是無法混用自有資金和客戶資金的。他們自有資金的現金流量表本質上與普通服務業沒有區別,還是適用實業的那些分析的。

【4張圖看明白現金流量表的原理和作用】 耐力投資

http://xueqiu.com/7096399426/29492697【4張圖看明白現金流量表的原理和作用】

來點幹貨,供財務菜鳥們享用,耐力出品。

(1)公司的現金是如何流動的(示意圖)

查看原图

查看原图(2)現金流量表構成原理

查看原图

查看原图(3)淨利潤與現金流的關係

查看原图

查看原图(4)淨利潤與現金流的關係。

現金流量表學習實例(中海油服現金流量表解析) 傑盡所能

來源: http://xueqiu.com/3483147395/35874990$中海油服(SH601808)$

現金流量表學習實例

申明:本人未持有中海油服,不存在屁股決定腦袋,純粹學習。但本人計劃在16元左右買入中海油服,希望股價能跌下來。

感謝@唐朝 http://xueqiu.com/8290096439/35809885 無私分享,本人結合自身所學,參考@唐朝 老師的分析進行實例解析。

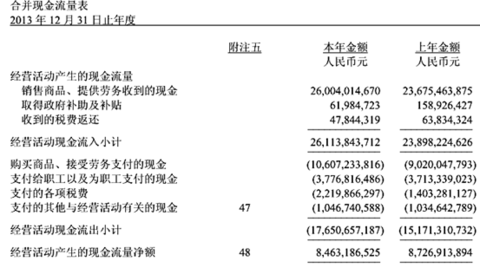

一、經營活動產生的現金流量:

中海油服2013年現金經營活動產生的流量表

看經營活動現金流量表四步走:

第一步,先看經營活動產生的現金流量凈額:為正比較好。(如果為負則看看負債情況,高負債的同時經營現金流為負,還是避而遠之比較好)

中海油服經營活動產生的現金流量凈額8,463,186,525(中海油服質檢合格)

第二步,將經營活動產生的現金流量凈額和同期凈利潤進行比較:

中海油服 經營活動產生的現金流量凈額8,463,186,525元 大於2013年歸屬於母公司股東的凈利潤 6,715,967,063元,大約多了17.5億元。(質檢優秀)

如果經營活動現金流凈額遠低於凈利潤,則企業有凈利潤造假可能。也有可能出現以下問題:

一是公司銷售回款速度下降,賣出貨後沒收回錢。

二是存貨出現積壓現象,采購來的原材料尚未形成產品或產品尚未銷售。為了驗證具體原因,需繼續查看資產負債表中的應收賬款和存貨。

如果公司經營現金流凈額持續增長並大大超過凈利潤,通常原因有:

第一,預收賬款大幅增加。說明公司的產品很槍手,是先收錢後交貨。接下來利潤可能會大幅增加。

第二,應付賬款大幅增加,導致經營現金流凈額增長。說明企業購買原材料時候,處於買方市場,能夠長時間賒賬。等同於免息貸款。

第三,故意壓低利潤,目的通常是為了保證利潤每年都有一定增長。在賺大錢時候通過增加壞賬準備,存貨減值準備等增加當年費用。

中海油服2013年經營活動產生現金流雖然不算大幅高於凈利潤,但也高出不少。我們看看它的預收賬款和應付賬款變化情況。

預收款項期末120,902,318 期初7,133,031 多了一億多元,相比經營活動產生現金流凈額與凈利潤差額的17.5億元,貢獻不多。

應付款項期末6,228,469,249 期初4,251,054,708,多出了將近20億元,相對於17.5億元差額主要原因就是它了。說明中海油服在購買原材料時候有很大優勢,能夠賒賬,處於買方市場。

遺憾的是,第三點故意壓低凈利潤被排除。

第三步:將支付給職工以及為職工支付的現金和凈利潤進行比較:

支付給職工以及為職工支付的現金有個特點就是薪酬通常是只升不降的,如果這筆開支比凈利潤大很多,當經營增長不快的時候,將會大幅降低凈利潤。

中海油服2013年度凈利潤6,715,967,063元。支付給職工以及為職工支付的現金3,776,816,486元,約占凈利潤56%左右,占比不大。如果第二年全員漲薪百分之十,凈利潤減少3.78億,對應67.2億的凈利潤影響也不大。(質檢優秀)

第四步:將銷售商品、提供勞務收到的現金與營業收入對比。

將銷售商品、提供勞務收到的現金≥營業收入 就是比較好的。

中海油服2013年度銷售商品、提供勞務收到的現金26,004,014,670元,營業收入27,957,934,826元,基本持平。(質檢合格)

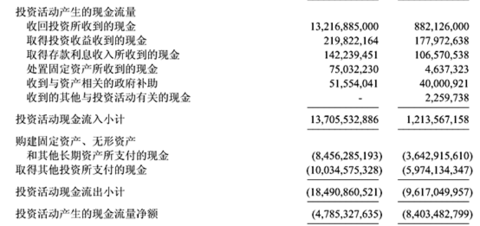

二、投資活動產生的現金流量

中海油服2013年投資活動產生的現金流量表:

第一步:看購買固定資產、無形資產和其他長期資產所支付的現金與經營活動現金流量凈額比較。

如果前者持續高於後者,說明企業持續借錢維持投資行為。出現這種情況,要麽是某種項目給了管理者無敵信心,要麽就是某種特殊原因造成企業必須流出現金,通常是營業收入造假和利潤造假的源頭。

中海油服2013年度購建固定資產、無形資產和其他長期資產所支付的現金 8,456,285,193元,經營活動產生現金流量凈額8,463,186,525元。兩者相當(質檢合格)

第二步:看處置固定資產所收到的現金。如果數額大,說明企業經營能力開始衰敗,進入下滑通道。

中海油服2013年度處置固定資產所收到的現金75,032,230元,相對於近千億市值六七十億凈利潤的企業來說,這個數目可以忽略(質檢優秀)。

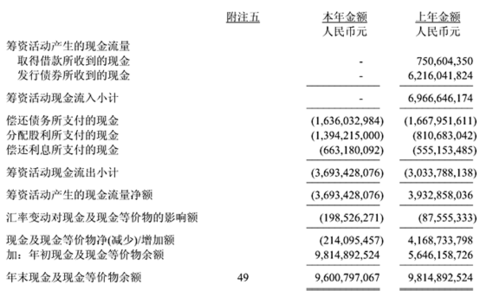

三、籌資活動產生的現金流量

中海油服2013年度籌資活動現金流量表:

第一步:比較現金及現金等價物余額與有息負債。前者大就說明毫無償債壓力。

第二步:比較取得借款收到的現金和償還債務收到的現金。

如果企業取得借款所收到的現金遠小於償還債務所受到的現金,可能是銀行降低了對企業貸款的意願,使用了“騙”回貸款的手段。春江水暖鴨先知,這種“騙貸”行為可能意味著出現某種圈內人才知道的危機。(從中海油服經營活動良好,2013年並未舉債,反而償還了貸款,是負債率進一步降低,也是好事。)

以上兩項中海油服只能是勉強合格,但基於現金流及經營情況良好,償債能力依然很強。

請各位幫忙指正:@唐朝 @價值at風險 @耐力投資 @小小辛巴

Next Page