- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【每日一黑馬】樂逗遊戲:周鴻禕親自拜訪的一家初創公司

http://www.iheima.com/archives/35571.html【i黑馬導讀】神廟逃亡2中國代理、水果忍者中國代理、憤怒的小鳥中國代理……「為他人作嫁衣裳」的樂逗遊戲攻下了一個又一個國外熱門遊戲。而作為CEO,陳湘宇的目標顯然不止於此,在他的計劃中,樂逗將是移動互聯網時代的4399,一個精品手游平台。而對樂游感興趣的不僅有國外手游商,還有投資人,陳湘宇坦言,周鴻禕曾親自到樂逗遊戲深圳的辦公室拜訪。

以下為樂逗遊戲CEO陳湘宇的自述:

拿渠道的第一關是先敲門,其次要靠案例來獲得認可。為什麼國內很多人拿不到優質的遊戲內容,是因為陌生人需要一個認知的過程。對國外的開發商而言,不管是騰訊還是360在老外眼中和我們都是同一起點的。

人人都知道在中國休閒小遊戲是很難賺錢的,特別是2011年的時候,整個支付體系都不成熟,越獄猖狂,渠道亂戰也剛開始。其實老外心裡也很清楚,遊戲在中國是賺不到錢的,但在美國AppStore一天可能就賺到幾百萬美金。這個時候如果你拿價格去跟他談,你是拿一天的價格還是一個月的價格跟他談呢?那時候哪怕是兩百萬美金我們都很難拿出來。所以當時我們提出一個與眾不同的概念,我們要把遊戲當品牌來運營。

這種想法剛好迎合了水果忍者和憤怒的小鳥這種在AppStore上排名前十的遊戲,他們很希望自己的生命週期更長,而只有當你的遊戲變為一個品牌的時候你的生命週期才能更長。2009年與水果忍者的開發商第一次見面,2011年3月我們帶著品牌概唸到澳洲去聊,很快敲定了合作。

有了水果忍者第一個成功案例後,我們又陸續接下憤怒的小鳥,神廟逃亡等遊戲。在為他們塑造品牌的過程中我們分兩步走,一是獲取粉絲,二是變現。為了獲得更多粉絲,讓用戶沉澱下來,我們建了很多微博群,讓用戶討論傳播。變現則主要依靠廣告,並且我們會在遊戲中銷售獨特的道具營收。除了好的方案之外,引入外國遊戲我們更多的是要對其做本地化服務。比如我們做了水果隱者中文版,在其中加入了很多中國元素,你會看到陰陽這個概念,以及火龍果、荔枝這些原版遊戲中並沒有但國內常見的水果。依靠這些手段,我們在背後為它們累積了很多附加價值,每月僅安卓市場就為他們增收約600-700萬人民幣。

品牌的推廣是個持續的過程。目前我們也會為他們做一些線下活動及公仔,在整個過程中我們一直會把品牌放在第一位而弱化自己公司。所以現在更多人知道這些遊戲,卻很少知道是誰在背後運營。比較幸運地是,當初我們拿到水果忍者沒有付出任何的成本,這個故事放到現在可能不成立,因為遊戲已經開始賺錢了。

現在我們公司主要業務分為兩塊,一是休閒遊戲的發行,我們只會從國外找頂級的休閒遊戲做發行。二是手機網遊的運營,這部分我們只接國內的網遊運營,因為網遊對本地文化要求非常高。同時網遊也是需要流量,我們的小遊戲有一些流量,靠這些流量可以引導用戶提高消費,使網遊生命週期更長。

現在整個的手游市場做平台的公司模式都差不多,我們公司也想走4399的模式。我們代理很多的精品遊戲,獲取流量,通過用戶的留存變成用戶的平台。但對於整個剛剛興起手游市場來說,一切的模式都還在摸索之中。

眼下手游的一個怪像是CP(開發商)太多。因為人人都知道,渠道我是做不了了,那麼只能去開發遊戲。遊戲開發成本低,稍微有創意就可能成功,這也造成今年行業內同質化產品非常多。但遊戲用戶的餅只有這麼大,遊戲卻那麼多,淘汰率非常高。

從整個手游這個生態來說,變現是最後一步,這之前要經歷獲取用戶和用戶留存的過程。但對於很多手游公司來講他們並沒有入口,也沒有流量,所以手游要想完善首先要依賴於一個好的渠道,只有渠道穩定,才可以讓內容穩定。如果渠道還在爭的話,做內容的是非常有壓力的。運營一款遊戲,要跟各個渠道去合作流量,如果各個渠道的用戶價值不一樣,那麼獲取用戶的成本其實就非常高了。經過前些年的演化,端游和頁游的格局基本已經成型,唯有手游的格局尚未確定,各大互聯網巨頭也在搶奪渠道,所以近一兩年內只要渠道格局未定,手游的整個生態系統依然無法成熟。

【快訊】樂逗遊戲在美提交IPO申請,招股書解讀

http://news.iheima.com/index.php?m=content&c=index&a=show&catid=10&id=113796文件顯示,2012年創夢天地總營收為人民幣1940萬元,其中遊戲營收為人民幣1810萬元,其他營收為人民幣130萬元;2013年總營收為人民幣2.47億元(約合4070萬美元),其中遊戲營收為人民幣2.45億元(約合4040萬美元),其他營收為人民幣180萬元(約合30萬美元 )。2012年創夢天地淨虧損為人民幣930萬元,2013年淨利潤為人民幣2780萬元(約合460萬美元)。

2014年第一季度,創夢天地總營收為人民幣1.741億元(約合2800萬美元),其中遊戲營收為人民幣1.74億元(約合2800萬美元),其他營收為人民幣10萬元(約合2萬美元);去年同期創夢天地總營收為人民幣2210萬元,其中遊戲營收為人民幣2190萬元,其他營收為人民幣20萬元。創夢天地第一季度淨利潤為人民幣3320萬元(約合530萬美元),去年同期淨虧損為人民幣70萬元。

創夢天地董事和高管的持股情況如下:CEO陳湘宇持有約2887萬股,持股比例為22.0%;高煉惇持有約365萬股,持股比例為2.8%;Song Guan持有約365萬股樂逗遊戲普通股,持股比例為2.8%;劉二海持有約2689萬股,持股比例為20.4%;Mingyao Wang持有337.5萬股,持股比例為2.6%。

創夢天地主要股東的持股比例如下:Dream Data Services持有約2887萬股,持股比例為22.0%;THL A19持有約3504萬股,持股比例為26.6%;LC Fund持有約2689萬股,持股比例為20.4%;紅點創投持有約2185萬股,持股比例為16.6%;DT01 Holding International持有約731萬股,持股比例為5.6%。

瑞信證券(美國)公司和摩根大通證券公司將擔任創夢天地IPO交易的承銷商。

創夢天地致力於移動互聯網跨平台遊戲產品研發和發行。旗下樂逗遊戲已發行了近百款遊戲作品,風靡全球的《神廟逃亡》、《水果忍者》、《薑餅人酷跑》、《塗鴉跳躍》、《小鳥爆破》、《狂野飆車6》等國際遊戲產品都是通過樂逗遊戲進入中國市場。

創夢天地於2012年獲得紅點投資和君聯資本投資總計1000萬美元,總部位於深圳市南山區科興科學園,並於美國,香港,北京,成都,南京等地設立分支機構。

招股書解讀:

招股書顯示,THL A19 Limited佔股26.6%,成為創夢的第一大股東,創夢CEO陳湘宇佔股22%,成為個人第一大股東。

憑藉「基於遊戲產品源代碼進行二次開發」的發行模式,創夢在近3年的時間裡,營收保持持續增長並扭虧為盈,2014年一季度創夢的淨利潤達到3320萬人民幣。

遊戲貢獻主要營收

總營收方面,從2012年的1940萬漲到2013年的2.466億元人民幣(4070萬美元)這兩年遊戲業務分別貢獻1810萬、2.448億營收。2014年和2013年第一季度的營分別為1.741億元、2210萬,其中遊戲業務分別貢獻1.74億和2190萬。從這一角度來看遊戲是創夢的主要營收來源。

瀏覽原圖遊戲是創夢的主要營收來源

從盈利角度來看,創夢天地2013年淨利潤為2780萬元,較2012年的淨虧損930萬元扭虧為盈。2014年第一季度,創夢天地淨利潤3320萬元,較去年同期的虧損70萬元,實現大幅增長。

創夢營收和淨利的快速增長源於月活躍用戶以及Arpu(平均每用戶付費)值的迅速攀升。創夢旗下所有發行產品的月活躍用戶在2012年第一季度為560萬,到2014年第一季度這一數字增長到了9830萬。

在利潤率方面,創夢運營利潤率和淨收益率,分別從2013年的13.7%、11.3%增長到2014年一季度的25%、19%。此外,Arpu也從2013年的6.7元增長到了2014年第一季度的11.3元。

創夢式的研發

2013年以來,移動遊戲市場高速發展的同時也推動著產業鏈的日趨成熟,市場開始形成以研發、發行、渠道三者各自分工明確的產業格局。移動遊戲產業的生態環境特性決定了其極大的依賴於遊戲平台和渠道營銷。而中國移動遊戲市場研發商數量眾多且較為分散,少數渠道商把控著大量用戶資源,既而進一步加深了研發商和渠道商之間的不對等。

而發行商正是起到兩者之間紐帶的作用。對於海外遊戲產品而言,他們需要一些本地化的公司將產品優化幫助其完成端口接入、持續優化、市場營銷、發行、貨幣化、支付支持等服務。

招股書顯示,讓遊戲內容商提供源代碼,創夢則在這基礎上進行二次開發,一方面可以加強對內容的把控,同時還能有效降低開發失敗率。在這一思路的幫助下,創夢簽下了在移動互聯網遊戲早期的多款海外明星產品,如《水果忍者》《神廟逃亡》《地鐵跑酷》。

擁有了源代碼,創夢可以針對中國市場重新設計他們遊戲的時候能夠快速反應。以《神廟逃亡》為例,創夢對該遊戲進行的修改包括:壓縮包,修改計費點(如增加復活),增加漂流玩法,增加柳岩等明星角色。憑藉類似的這種案例,也幫助創夢更容易獲得海外開發者的信任,後者也更願意向其公開源代碼。目前,已經與創夢展開這類合作的海外研發商有Disney, Gameloft,Smilegate,Halfbrick,Imangi等。

海外的精品手游給創夢帶來收益的同時也帶來了高留存率的用戶。根據招股書顯示,截至2014年第一季度,創夢天地旗下產品總裝機量達到4.73億,2013年全年的產品留存率達到45%。

變現能力方面,休閒遊戲月平局付費用戶從2013年一季度的110萬漲到了2014年一季度的510萬,同比增長363%;中重度遊戲月平均付費用戶從2013年一季度的14000漲到了2014年一季度的133000,同比增長850%。

自有渠道與第三方渠道並行

創夢在招股書表示,經過二次開發的第三方遊戲將通過樂逗自有的渠道送達到用戶,這些自有的渠道包括交叉推廣渠道、自營渠道「樂逗遊戲中心」,以及游娛網(www.uu.cc)。

招股書顯示,在這些自有渠道上,2013年一共產生了9770萬次遊戲下載和激活(遊戲下載和激活量指的是用戶通過我們的網絡成功註冊的我們旗下遊戲的下載和安裝量),佔2013年創夢所有遊戲下載和激活量的36%,比2012年增長了83.4%。在2014年第一季度,創夢自有渠道共產生了2380萬次遊戲下載和激活,佔所有遊戲下載和激活量的32.2%, 比2013年第一季度增長了35.4%。

創夢稱,基於這些用戶,創夢還將在線收集用戶反饋,通過多維數據分析引擎分析用戶行為,以此來推動遊戲的持續優化和貨幣化。

除了自有的分發渠道,創夢還和以下平台展開合作:中國主流應用商店和移動遊覽器,比如應用寶、360、91無線和UC瀏覽器;手機終端製造商和零售商,比如聯想、華為、中興和蘇寧;通信運營商及移動廣告平台。

對於第三方渠道態度,創夢在招股書中顯示,第三方發行渠道網絡能夠使其觸達中國絕大部分安卓和iOS移動設備;創夢的渠道一大優勢在於針對不同渠道做深度定製遊戲。例如,為百度定製《地鐵跑酷》百度爭霸賽版,利用百度最有價值的百度貼吧用戶,提升付費用戶的ARPU。

此外,創夢還和中國絕大部分支付商開展合作,包括三大運營商和其他主流支付商,比如支付寶、銀聯、易寶支付、微信支付。

創夢在招股書中透露,未來將與韓國合作夥伴一起分發及運營神廟逃亡系列,並在日本經營分公司,同時持續投入研發平台,通過戰略聯盟及併購策略支撐遊戲多樣化。

樂逗遊戲更新招股書:發行價區間12至14美元 富途證券

http://xueqiu.com/3951307517/30486481北京時間7月28日下午消息,樂逗遊戲母公司創夢天地(iDreamSky)上週五向美國證券交易委員會(SEC)提交了招股書增補文件。文件顯示,創夢天地IPO發行價區間12至14美元,最高融資額調高至1.2397億美元。

文件顯示,創夢天地將發行770萬股美國存托憑證(ADS),相當於3080萬股A類普通股。另外,該公司還將授予承銷商115.5萬股ADS的超額配售權。如果承銷商行使超額配售權,創夢天地本次IPO將共發行885.5萬股ADS。

如果承銷商不行使超額配售權,創夢天地上市後普通股總量將達170,359,420萬股,包括88,913,300股A類普通股和81,446,120股B類普通股;如果承銷商完全行使超額配售權,該公司上市後普通股總量將達174,979,420股,包括93,533,300股A類普通股和81,446,120股B類普通股。

文件還顯示,在創夢天地IPO時,$騰訊控股(00700)$ 旗下THL A19公司、$獵豹移動(CMCM)$ 和日本移動聊天應用開發商Line將分別認購1500萬美元、800萬美元和300萬美元的A類普通股,認購價格以發行價為準。

7月4日凌晨,創夢天地向SEC提交了IPO招股書。招股書顯示,創夢天地計劃在納斯達克全球精選市場掛牌,股票交易代碼為「DSKY」,擬籌集最多1.15億美元資金。瑞信證券(美國)公司和$摩根大通(JPM)$ 證券公司將擔任創夢天地IPO交易的承銷商。(李林)

$樂逗遊戲(DSKY)$

來源:新浪財經

創業四年獲得4.73億裝機量和近1億月活躍用戶數,樂逗遊戲做了什麼?

http://newshtml.iheima.com/2014/0807/144768.html陳湘宇比一年前顯得亢奮許多——2014年7月,他的團隊向美國證券交易委員會遞交了招股申請書。

2013年3月,深圳研祥大廈7層,樂逗遊戲創始人陳湘宇曾接受過《創業家》記者專訪。當晚8點,這家不足200人的公司,辦公室裡燈火通明。

一年後,陳湘宇在深圳科興科學園6000多平方米的辦公室接受了創業家的採訪,並表示這已經是樂逗創業後的第六次喬遷。

2014年5月,樂逗遊戲CTO關嵩在一次演講中提到,《水果忍者》遊戲已在中國大陸擁有超過1.5億玩家,這意味著每十個中國人就有一個玩過「切水果」。另一款同為樂逗代理的遊戲《神廟逃亡》,「玩家每天在這款遊戲中國版本裡所跑的距離可繞地球距離3900圈」。

創業四年,樂逗代理發行的遊戲累計獲得4.73億裝機量和近1億月活躍用戶數。他們是如何做到的?

三條準則

陳湘宇認為,樂逗取得今天的成績,得益於他對互聯網「三條準則」和「一個重構」的把握。

在他看來,互聯網企業想要生存,無外乎遵循三個原則:獲取流量、流量變現、流量留存。樂逗遊戲的四年發展史,正是基於發行平台的業務模式,伴隨這三條準則不斷重構自己商業模式的過程。

2010年前後,業內很多公司已經開始涉足遊戲發行業務並獲得VC投資,剛剛成立深圳創夢天地科技公司的陳湘宇還在考慮如何獲取用戶。他說,當時自己的困惑在於2010年移動支付還沒看見苗頭,遊戲變現遙遙無期。

對於2010年初的樂逗而言,沒錢去做推廣、拉用戶,只能鎖定明星遊戲,並以此去打通渠道。陳湘宇事後回想,那幾乎是生死攸關的節點。

拿下《水果忍者》發行權的過程,很長時間裡一直被高煉惇反覆回味。作為樂逗遊戲的聯合創始人,2011年春天,高煉惇用郵件「騷擾」澳洲開發商Halfbrick的創始人Shainiel Deo兩個月,Shainiel Deo才答應和高進行半小時的視頻會議,並強調,這是他給高的最後機會。會議開得比預期時間長,Shainiel Deo最終放棄了中國其他貌似更強大的渠道,決定與樂逗簽約。彼時「一窮二白」的樂逗能夠拿到《水果忍者》的中國獨家發行權,高煉惇的談判能力可見一斑。

陳湘宇和高煉惇都認為,拿到《水果忍者》的發行權,為公司完成了原始流量積累。這款遊戲用了四個月時間突破3000萬下載量,在當年的安卓應用市場已屬奇蹟。

儘管從發行起家,但早期的樂逗對自身的定位並不是發行商,而是品牌管理商。通過《水果忍者》、《憤怒的小鳥》等明星產品穿透渠道並與其形成利益共同體,同時弱化樂逗自身品牌,是陳湘宇最引以為豪的戰略之一。

「品牌管理商」的定位幫助《水果忍者》、《憤怒的小鳥》在中國獲得了更多粉絲。按照陳的說法,「《水果忍者》確實幫樂逗撐到了流量變現的那一天。」

2012年移動支付牌照發放,讓遊戲變現成為可能。「我們擁有龐大的付費用戶數,休閒遊戲養成了用戶的付費習慣,用戶慢慢習慣玩一些高ARPU值(每用戶平均收入)遊戲,這是我們的變現策略。」依靠之前積累的用戶量,樂逗的收入開始急劇增長。2012年,樂逗營收達到1940萬元。

用精品內容獲取流量並完成流量變現的同時,樂逗又拿到《水果忍者》的遊戲源碼,用以調整公司的開發結構。源碼是一款遊戲的核心,也是眾多發行商求之不得的研發機密。但陳湘宇卻強調,開發商與樂逗合作,源碼是合作的基礎。

在中國,渠道、終端、支付的碎片化增加了改進一款海外遊戲的難度。國內的發行商需要對一款遊戲進行性能、計費點、支付等方面的優化,同時伴隨用戶行為分析,這些都需要底層技術支持。而國外的渠道、支付則相對集中,國外開發商對中國市場變化的反應很慢。樂逗對源碼的再修改,大大加快了海外遊戲的本地化進程。憑藉獲取並完善源碼,與開發商建立信任關係,樂逗逐漸成為Halfbrick除App Store、Google Play之外的全球第三大營收來源。

拿到Halfbrick、迪斯尼等多家國際知名遊戲公司的源碼後,樂逗在行業內建立起了信任壁壘。「再簽約新遊戲時,這變成了我們的一個必要條件。對,我們必須要拿到源碼。」陳湘宇說。

一個重構

紅點投資副總裁張涵對《創業家》記者坦言,作為投資方,紅點投資曾在2013年對樂逗有過擔憂。「我們怕重度手游衝擊樂逗遊戲原有的商業模式。作為發行商,樂逗在過去的一整年裡並沒有發行類似《我叫MT》這樣的火爆遊戲。在國內,如果重度遊戲是未來趨勢的話,錯過這個非常好的窗口期,今後怎麼辦?」

事實證明,投資方多慮了。張涵說,通過之前休閒遊戲的「滾雪球」階段,樂逗的綜合實力得到提高,等到市場相對成熟的時候,正好開始拼發行能力。「作為好的渠道發行商,樂逗還是能夠拿到一些不錯的遊戲再去發行。它不缺流量和錢,在這個基礎上去做一些嘗試,成本較低。」

張涵所說的嘗試,是樂逗針對不同渠道進行身份定製、提高渠道增長回報率的做法。「傳統發行是產品放在貨架上,催一催渠道,再找個明星吆喝一下就行了,大家都能做到。真正的發行模式是不斷進行兩端重構。」陳湘宇說。

與其它發行公司不同,樂逗首先建立了後台服務體系,謂之技術重構;商業模式重構則體現在與CP(內容供應商)溝通,更深入參與內容的製作;第三種重構則是根據渠道端不同的核心用戶進行身份定製。樂逗已經開始與騰訊合作定製遊戲,將《水果忍者》升級為《全民切水果》,利用騰訊的社交關係鏈,深度改良遊戲。陳湘宇認為,這種不斷針對用戶和發行方的重構意義重大。

對於陳湘宇而言,獲取流量、流量變現、流量留存「三步走」的戰略目標已完成了前兩步,目前最大的挑戰在用戶留存,這也是整個公司未來最大的想像空間所在。創業初期,樂逗便建立了用戶SDK賬號體系,包含帳號、支付、營銷、消息管道四大服務體系。陳湘宇說,樂逗的所有業務都基於這四大服務體系,這是「積木裡面的四塊磚頭」。基於這一體系將SDK嵌入到樂逗發行的所有遊戲中,這樣每一個遊戲的用戶都是互通的。

SDK體系的優勢還在於可以監控到後台服務,流量一旦下滑就可以馬上對遊戲進行更新升級。一種更新來自於遊戲內部。「當我們發現《神廟逃亡》數據開始下滑的時候,馬上請柳岩加入,植入娛樂因素,活躍度又提高了。」另一種更新則是有計劃、不間斷地引進新遊戲,提升用戶量。

陳湘宇對《創業家》記者解釋,這套SDK體系與亞馬遜的後台類似。看上去亞馬遜只是賣書,但它圍繞用戶的閱讀、搜索行為做了推薦系統及龐大的支付體系。亞馬遜基於圖書做的很多後台服務,也正是樂逗未來在遊戲和其他娛樂領域的重要參考。

「我們也在做用戶社區,不斷強化用戶服務。我們做了uu.cc娛樂社區,同時去做一些玩家和玩家之間的溝通,包括正在做的《水果忍者PVP》版,這些都用於增加用戶留存。用戶留存對我們來說是一個挑戰,也是我們持續要做的事情。」陳湘宇說。

回頭再看自己2010年的融資PPT,陳湘宇很欣慰,認為自己跑對了方向,很多既定目標都在恰當的週期內完成。「我們很幸運,當時以整個移動互聯網的發展趨勢為前提制定目標,並有龐大的終端紅利做支撐。」

2013年10月,陳湘宇曾帶著公司創始團隊拜訪美國迪斯尼。「我們瞭解了迪斯尼的發展史,看到一個企業如何演變,作為公司的Founder(創始人)如何帶領大家走到下一個台階。」陳湘宇回憶,那次美國之行讓樂逗的幾個創始人堅信,要帶樂逗走向世界。對於有更高目標的企業來說,資本市場是一個通道,不是終點。

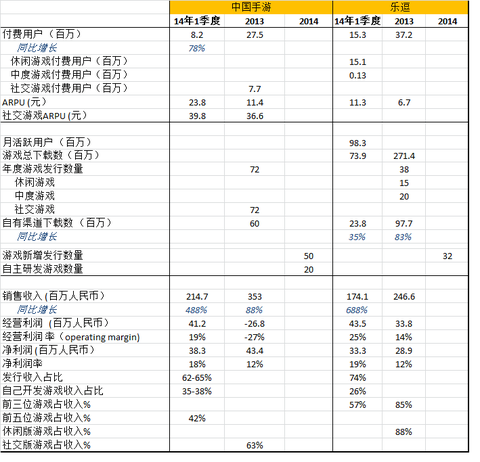

中國手游 CMGE 和 樂逗 (DSKY) 的詳盡對比報告 CANSLIM笑熬股市

http://xueqiu.com/5065013516/30714910結論:通過詳細比較$中國手游(CMGE)$ 和$樂逗遊戲(DSKY)$ 的發行遊戲數量,發行模式,付費用戶總數,平均付費額,和財務報表,這兩個公司無論是經營模式,發行遊戲數量,營收和利潤率都應該算是非常類似,而在某些領域各有千秋。但是從市值來看,樂逗的市盈率明顯高於中國手游。由於樂逗還沒有2014年的預測,我們用兩個公司2014年一季度的財務數據作為依據,這兩個公司在銷售和收入方面基本一致 (手游銷售略高,樂逗經營利潤略高,而淨利潤手游略高)。 所以,如果我們假設樂逗的2014年銷售和收入與手游相同, 那麼,樂逗現在的估值高出手游53%。 如果我們相信手游和樂逗的公司在質量和管理層上也基本一致 (另有文章分析),那麼現在應該是買入手游的好時機!

幾點說明:要說明的是,兩個公司在報業務模式時,報的東西很多模式不一樣,所以造成很難同類相比,在此本人盡最大努力歸類和比較。 例如,

1. 樂逗把遊戲分類為休閒和中度遊戲,而手游分類為社交遊戲和單人遊戲。手游的單人遊戲主要是預裝在非智能手機的遊戲,由於趨勢在嚴重下跌,所以我沒有把他們計算在內。樂逗的休閒和中度遊戲應該和手游的社交遊戲分類相同。

2. 兩個公司由於都是新的公司,樂逗成立不久,而手游也才轉型, 所以2013年或以前的同比意義不大。 最好只看2014年一季度的數據

在詳細分析之前,先上一個倆公司的詳細比較表。 圖表由本人從公司的年報和季報得出,沒有複製。

查看原圖好了,根據上表, 趕緊來看詳細分析:

查看原圖好了,根據上表, 趕緊來看詳細分析:發行渠道基本相同,手游第三方渠道較有優勢,樂逗自由渠道略高, - 兩個公司都有自己的平台發行渠道,樂逗在自由渠道下載數量2013年較手游高, 但是手游在其他渠道,如和手機製造商,安卓下載平台方面等比樂逗要好.

從發行遊戲數量上,手游發行總數較多,2014年更為激進 - 手游2013年總共發行72款設計遊戲,而樂逗為38款,大家在發行熱門遊戲中,樂逗的遊戲更加廣眾一點。 2014年手游好像更加激進一點,預計發行50款新的遊戲, 而樂逗為32款。

用戶方面,手游的付費用戶單個平均付費額較高,而樂逗總付費人數較多-這裡面最大的原因應該是遊戲的種類不同使得付費額不同。樂逗的所有付費遊戲幾乎集中在休閒上,而且付費內容較少 (如水果忍者)而手游發行的是需要購買升級的遊戲較多。這裡我認為單個付費額度比人數重要,表明客戶的付費意願和公司發掘付費項目和推廣的能力。如果手游能夠增加總付費人數,將會大幅度拋離樂逗。

手游銷售收入較高,樂逗經營利潤率比較好,淨利潤率相同 - 由於單個付費額度高,手游的銷售收入目前高於樂逗,但是樂逗的經驗成本控制較好,所以利潤率較高,而淨利潤率基本相同,應該是稅收造成的。

手游的收入從遊戲集中度上較為分散,這表明風險比樂逗低 - 手游前五位遊戲才佔收入的42%, 而樂逗前三位就站的57% (1Q14)。樂逗過於集中在幾款遊戲上。而手機遊戲淘汰非常快,這增加的樂逗的收入風險。

財務預測,樂逗應該和手游在2014年相近 - 從發現數量,和單個收費率上看,再根據1Q14的財報,樂逗在2014年樂觀估計和手游相近。

樂逗的估值高於手游 53% - 如果我們預測樂逗的收入2014年和手游相近, 那麼樂逗現在的估值高於手游53%。

總結:綜上所述,手游和樂逗在各個方面都是競爭格局,很難說誰更加好或不好。而在一些方面,我認為手游更加激進,和更加會挖掘客戶。如果大家認同這個說法,那麼要麼是手游現在的估值太低,要麼是樂逗的估值太高。 但是如果看官仔細看手游的股價,他們也去過40多塊,所以結論應該是手游估值過低。過兩天講講手游的高管離職風險。

樂逗遊戲(DSKY):有渠道優勢的發行商

來源: http://www.guuzhang.com/portal.php?mod=view&aid=731|

樂逗遊戲(DSKY):有渠道優勢的發行商 作者:王學恒 發家模式:《水果忍者》二次開發+代理 樂逗遊戲 2009 年在深圳成立, 2014 年在納斯達克上市。 “二次開發+發行” 獨特的商業模式和渠道的移動遊戲發行公司,成功發行並運營《水果忍者》、《神廟逃亡》、《地鐵跑酷》等熱門休閑遊戲,並且在 2014 年3 季度推出《全民切水果》,連續 10 天排名 IOS 遊戲排行榜首位。 2014 年 Q2,樂逗遊戲註冊用戶 5.5 億,月活躍用戶近 1 億,玩家遊戲總局數 23 億次。 核心優勢:擁有渠道的發行商 國內手遊產業鏈中渠道環節按流水 50%左右的比例強勢分成讓遊戲開發商、發行商苦不可言。發行商占 30~40%,開發商占15%~25%,支付渠道占2%~5%;因此在國內,擁有渠道的開發商、發行商盈利潛力大,也最有可能成為行業龍頭。自有渠道:樂逗遊戲自有渠道下載量占 36%,包括樂遊戲內交叉推廣、逗遊戲中心、遊娛網、APP 換量等。微信渠道:騰訊作為股東,提供微信渠道支持:1.開放微信支付(未對其他遊戲廠商開放);2. 容許使用紅包推廣。 產業鏈布局延伸 遊戲 IP 戰略,是樂逗遊戲全產業鏈戰略中的關鍵布局。在 2013 年手遊市場快速爆發之後,行業正處在一個快速的洗牌期,通過 IP 提高產品的價值成為了市場競爭的主要趨勢。IP 為手機遊戲賦予了文化和粉絲基礎,是一個遊戲產品快速進入市場的手段;同時 IP 賦予了手遊產品天然的辨識度,並具有多渠道覆蓋傳播能力。2014 年以來,樂逗遊戲頻頻出擊,已獲取數款精品 IP資源,並成功推出相應的手遊產品。無論是《一代宗師》、《果寶三國》、《天降》、《三劍豪》等國內精品 IP,還是通過日本電視臺獲取部動畫片改編權,樂逗遊戲在 IP 布局已漸成規模。 泛娛樂平臺雛形顯現 對手遊行業來講,跨界營銷能夠幫助一款手遊快速提升曝光度,並在短期內快速獲取新的潛在用戶。2013 年 8 月,樂逗遊戲和飛人博爾特展開合作,將世界飛人的形象添加到《神廟逃亡 2》中。2014 年 5 月推出了《神廟逃亡》柳巖版。2014 年 8 月樂逗遊戲將合作夥伴擴張到電商類企業——旗下的《姜餅人酷跑》攜手京東商城,推出“為了零食,瘋玩一夏”跨界營銷活動。 C2B 遊戲嘗試:玩家選擇代言人 《全民切水果》推廣之初開展了“國民代言誰夠格”的評選活動,當紅名人紛紛上榜,國民萌娃“姐姐”,“國民嶽父“寒寒”,國民校草“易峰”,國民女神“巖巖”都吸引了數萬粉絲搖旗吶喊。2014 年 10 月30 日,樂逗遊戲發起#國民代言誰夠格#活動受到網友力挺,“國民老公”王思聰被玩家打賞,成為《全民切水果》代言人。 《全民切水果》《烈焰遮天》拉動下半年收入增長 從 APP Store 和百度搜索指數可以看出,《全民切水果》和《烈焰遮天》很受玩家喜愛,因此也可以為樂逗遊戲帶來不菲收入;再加上中重度遊戲的比重提升,將拉動三季度、四季度和 2015 年收入增長。 發家模式:二次開發+發行 公司簡介 樂逗遊戲於 2009 年 11 月在深圳成立,在美國,香港,北京,成都,南京等地設立分支機構。 2014 年 8 月 7日在美國納斯達克上市,IPO市值 6億美元。樂逗遊戲是一個具有 “二次開發+發行” 獨特的商業模式和渠道的移動遊戲發行公司,成功發行並運營《水果忍者》、《神廟逃亡》、《地鐵跑酷》等熱門休閑遊戲,並且在2014 年 3 季度推出《全民切水果》,連續 10 天排名 IOS 遊戲排行榜首位。 2014年 Q2,樂逗遊戲註冊用戶 5.5億,月活躍用戶近 1 億,玩家遊戲總局數 23億次。 在國內的手遊發行公司中,樂逗遊戲在海外遊戲開發商中具有最高信譽度。樂逗遊戲一直奉行精品發行原則,跟多家世界頂級遊戲開發商建立了強有力的商業合作關系,如 Halfbrick, Disney, Imangi, Gameloft, Lima Sky, Devsisters, Sega,Konami, Miniclip, Namco Bandai 等。在休閑遊戲領域,樂逗遊戲已發行了近百款大作,風靡全球的《神廟逃亡》、《水果忍者》、《餅幹跑酷》、《塗鴉跳躍》、《小鳥爆破》、《狂野飆車 6》、《全民切水果》等大作都通過樂逗遊戲進入中國市場,並長期居於各類APP 排行榜前列;在中重度遊戲領域,樂逗遊戲成功簽約全球第一款 3D 武俠巨作《三劍豪》,開創 ARPG新格局,並且,今年夏天剛剛發布的《烈焰遮天》深獲玩家好評。 樂逗遊戲致力於為國內外開發商打造“一站式”的服務體系,從產品本土化策劃、大數據收集與分析、技術優化改進、運營推廣等方面為遊戲廠商提供全方位服務,以縮短開發周期,精準定位受眾,延長品牌生命周期。同時,樂逗遊戲與中國國內的發行夥伴開展廣泛的合作,已經覆蓋國內絕大部分的發行渠道。

技術重構實現本地化 樂逗遊戲引進海外優質遊戲,再結合中國市場需求,融入中國元素進行二次開發。簽訂遊戲代理合同後,樂逗遊戲具有大陸獨家代理權和獲取全部源代碼的權利,並進行二次開發。運營模式:1.首先通過精品、休閑、品牌遊戲持續、低成本地獲取用戶和流量;2.再通過二次開發設計符合中國玩家特征的本土化元素來提高 ARPU,將流量不斷變現;3.利用 uu.cc 娛樂社區做流量留存,為後續遊戲發行儲備流量;4.樂逗遊戲將獲取的休閑遊戲的流量導入到中重度遊戲。 海外遊戲本地化不僅僅是翻譯。如何挑選海外遊戲產品和如何本土化是樂逗遊戲的核心能力。歐美遊戲安裝包很大,有的高達 1G,考慮到國內手遊玩家的智能手機配臵水平,如此大的安裝包,要是沒有本地化的合作,想打開國內市場難度可想而知。為了將《神廟逃亡 2》原先 48M 的遊戲包最終壓縮到 19M,而畫面質量跟原來差不多,樂逗遊戲聘用了很多技術專家寫程序、這些程序員都來自經驗豐富的國外大公司。包體越小,才能獲得更高的下載量,單機代理遠不是外界認為的沒有技術含量的事情,實際上,除了拿到源代碼外,還有很多技術方面的問題有待解決,這就是樂逗遊戲的價值所在——技術重構,建立後臺服務體系(SDK 賬號體系,包含帳號、支付、營銷、消息管道四大服務體系)。

發行能力排名第二

樂逗遊戲是從今年 Q1開始,排名上升到第二位的,另外,樂逗遊戲的發行模式有別於傳統發行商,是獨立的新型發行商。 手遊產業格局隨著行業發展不斷變化,中國手機遊戲企業不再將自己局限於產品研發,平臺和發行戰略已經成為企業未來定位和發展的主流。樂逗遊戲有先發優勢,引領行業主流,同時擁有渠道資源、海量用戶以及強大產品研發能力,有望在保持行業第一格局地位,並逐步提升市場份額。

核心優勢:擁有渠道的發行商 潛力巨大的自有渠道 手遊產業鏈中渠道環節 50%比例的強勢分成讓遊戲開發商、發行商苦不可言。國內渠道分成完之後,開發商再分走 15%,只剩下 35%收入和代理共享,按 55 分成,則開發商只能拿到 17.5%,加上壞賬和稅費,大概開發商最終只能拿到 14%的流水,但在國外他們可以拿到 7成。所以在國內,擁有渠道的開發商、發行商盈利潛力大,也最有可能成為行業龍頭,樂逗遊戲就是這樣的發行商、二次開發商。

在渠道端,樂逗遊戲擁有自有渠道下載量占 36%,包括樂遊戲內交叉推廣、逗遊戲中心、遊娛網、APP換量等。 遊戲內交叉推廣 《水果忍者》、《神廟逃亡》、《地鐵跑酷》等熱門休閑遊戲的巨大用戶下載量,為樂逗遊戲發行提供天然渠道。通過龐大的活躍用戶量實現遊戲內的交叉推廣,這是樂逗遊戲最主要的自有分發渠道,2014 年 Q2樂逗遊戲 MAU 達到 9550萬。樂逗遊戲還在自己運營的遊戲中設臵了分享功能,玩家可以在微信、微博等社交網絡上分享遊戲結果吸引親友參與,從而起到推廣作用。該自有渠道潛力巨大,有望和現有第三方渠道勢均力敵。 樂逗遊戲中心 樂逗遊戲中心是自有的安卓手遊平臺客戶端,主要通過預裝、網絡推廣來獲取流量,未來的分發能力潛力很大,有望成為專用遊戲下載 APP,替代現有綜合類 APP中的遊戲下載渠道。 www.uu.cc遊戲網娛樂社區 遊娛網是國內較大的遊戲娛樂社區,服務於端遊、手遊、頁遊等整個遊戲行業,給用戶提供專業的娛樂化遊戲內容和優質的服務,更能滿足用戶遊戲外的需求。

分享——吐槽爆料,輕松歡樂 用戶可以根據自己的喜好加入圈子,分享任何與遊戲相關的內容,暢所欲言,獲取最新的遊戲圈資訊,關註你想關註的有趣的遊戲資訊。 娛樂——遊戲人生,娛樂至死 融合巧妙的融合了遊戲、娛樂、交友三種核心元素,針對不同的需求,為用戶建立不同的圈子,讓每一個用戶都是獨一無二的存在,精細化服務於遊戲垂直用戶,建立遊戲玩家和遊戲人自己的“娛樂圈”。 社交——突破傳統,融會貫通 打破傳統的社交模式,通過愛好圈子合理分配用戶興趣,讓遊戲社區不拘一格,巧妙地將文字、圖片、視頻等內容結合到一起,為廣大用戶帶來全新的社交體驗。 微信為主的第三方渠道 樂逗遊戲在國內市場有超過 600 個分發渠道,合作的支付渠道超過了 50 個。第三方渠道下載量占比 64%,其中微信渠道潛力無限。微信 微信渠道對樂逗遊戲有三大支持:1.開放微信支付(未對其他遊戲廠商開放);2.容許使用紅包推廣;目前已有《地鐵跑酷》、《全民切水果》等支持微信支付的遊戲,未來將有更多的樂逗遊戲發行的遊戲接入微信支付系統,這是其他發行商無法企及的。 退一步講,將來微信支付對所有遊戲放開之後,對樂逗遊戲收取的支付渠道傭金肯定是最低的。 三大移動運營商 三大移動運營商不是樂逗最主要的分發渠道,卻是最最重要的支付渠道。今年 2月份,樂逗的中重度遊戲也開始接入運營商的計費系統。 預裝 除了預裝遊戲和“樂逗遊戲中心”客戶端,還在手機應用商店中推薦遊戲。與移動設備制造商的合作,包括聯想、華為、中興等;與零售商的預裝合作,主要是蘇寧。 移動瀏覽器和移動應用 瀏覽器推廣主要在 UCWeb;樂逗通過移動廣告代理在第三方移動應用中設臵全屏廣告和 banner 廣告推廣遊戲。 應用商店(騰訊、奇虎 360、91無線)

產業鏈延伸布局 IP 戰略 遊戲 IP 戰略,是樂逗遊戲全產業鏈戰略中的關鍵布局。從 2013 年手遊市場快速爆發之後,遊戲行業正處在一個快速的洗牌期,通過 IP 提高產品的價值成為了市場競爭的主要趨勢。IP 為手機遊戲賦予了文化和粉絲基礎,是一個遊戲產品快速進入市場的手段;同時 IP 賦予了手遊產品天然的辨識度,並具有多渠道覆蓋傳播能力。 這正是樂逗遊戲向上擴展產業鏈到 IP的原因所在。2014年以來,樂逗遊戲頻頻出擊,已獲取數款精品 IP 資源,並成功推出相應的手遊產品。無論是《一代宗師》、《果寶三國》、《天降》、《三劍豪》等國內精品 IP,還是通過日本電視臺獲取部動畫片改編權,樂逗遊戲在 IP布局已漸成規模。 除了在國內市場獲取 IP 資源外,樂逗遊戲還積極向海外市場出擊。2014 年 7 月,樂逗遊戲宣布同東京電視達成合作,獲得了《守護甜心》、《愚者信長》、《心之全蝕》和《死亡黑標》四部動畫的遊戲改編權及發行權。基於動畫內容,樂逗遊戲將針對中國及其他亞洲地區的特點設計全新的手機遊戲,並且將遊戲發行到中國大陸、臺灣、澳門、香港、韓國、菲律賓、馬來西亞、泰國、印度尼西亞和新加坡等地區。 熱門遊戲中的經典角色同樣也是樂逗遊戲看重的 IP資源。2014 年樂逗遊戲成功和《怪物獵人》和《街頭霸王》的遊戲開發商Capcom 達成重大合作,在樂逗遊戲未來的產品中,玩家可以看到春麗等經典人物出場。 泛娛樂平臺雛形顯現 跨產業合作營銷:未來傳媒娛樂平臺 跨界營銷是與其他行業的品牌強強聯手進行推廣營銷的活動。對手遊行業來講,跨界營銷能夠幫助一款手遊快速提升曝光度,並在短期內快速獲取新的潛在用戶。 2013 年 8 月,樂逗遊戲宣布將和“世界上跑得最快的男人”尤塞恩•博爾特展開合作,將世界飛人的形象添加到獨家發行的《神廟逃亡 2》中。世界飛人和跑酷類遊戲的結合如此深入人心,直到今天用戶還是很喜歡下載《神廟逃亡》博爾特版。 2014 年 4 月,具有動感特點的《水果忍者》也成為了阿迪達斯暑期推廣的重要夥伴。2014 年 5 月,樂逗遊戲在博爾特版的成功基礎上,推出了《神廟逃亡》柳巖版。這次合作不僅首次把藝人柳巖的形象植入遊戲中,更融合了全新遊戲特點,打造獨具特色的遊戲角色形象,成為手遊行業與傳統娛樂行業牽手的經典案例。 2014 年 8 月樂逗遊戲將合作夥伴擴張到電商類企業——旗下的《姜餅人酷跑》攜手京東商城,推出“為了零食,瘋玩一夏”跨界營銷活動。姜餅人的概念和休閑食品堪稱天作之合,活動也大獲成功。 2014 年 10 月,樂逗遊戲發起“國民代言誰夠格”活動受到網友力挺,其中王思聰作為國民代言人的呼聲最為熱烈。

C2B 嘗試:“國民老公”代言《全民切水果》 C2B 模式的核心思想是消費者驅動整個商業活動。傳統工業經濟時代衍生出的是大規模、流水線、標準化、成本導向的 B2C 運作模式,所有環節都由廠家驅動和主導,而 C2B 運作模式則是由消費者驅動,以消費者需求為起點,在商業鏈條上 一個一個環節地進行波浪式、倒逼式傳導。 遊戲中的 C2B 就是由玩家指導開發者開發滿足玩家核心隱形需求的遊戲產品。樂逗遊戲在《全民切水果》的運營中采用 C2B 模式,獲得巨大成功。上線一周保持下載量第一名,10天內保持前 3,至今(11月 11 日)20天內保持 25 名以內。

10 月底,樂逗遊戲為尋找《全民切水果》代言人,開展了“國民代言誰夠格”的評選活動,當紅名人紛紛上榜,國民萌娃“姐姐”,“國民嶽父“寒寒”,國民校草“易峰”,國民女神“巖巖”都吸引了數萬粉絲搖旗吶喊。其中“國民老公”帶動遊戲玩家最為活躍。10 月 30 日王思聰發微博“我要是代言就只收 1 塊錢,剩下的代言費全送挺我的玩家,@留幾手,還有問題嗎?” “國民老公”代言得到《全民切水果》官微回應:“最近我們發起的#國民代言誰夠格#活動受到網友力挺,其中王思聰作為國民代言人的呼聲最為熱烈,前期遊戲內已預備設計了幾位高票代言人卡通形象,現我方已與王思聰方面取得溝通,並得到思聰方面卡通人物授權,但因王校長身價難以估算,我們決定把授權費的定奪權交給大家,開啟“全民打賞王思聰”活動!” 據官微活動頁面介紹,只要在 10月 31 日 10點到 11 月 3日 12 點期間,每玩一局《全民切水果》遊戲,並且遊戲內得分達 20W 分,王思聰的身價就增加一元。同時,幸運玩家還有機會獲得王思聰親自派發的巨額紅包!

盈利預測 行業增速快 國內網民普及率逐漸提高、智能手機的普及和 3G、4G 網絡速度的提升,為手機遊戲快速發展提供必要條件。國內中低端手機的更新換代,又將手機遊戲推向高潮。根據易觀國際的預測,2014年國內手遊戲市場規模將達到238億元,增速超過 70%,從 2010 年到 2016年,國內手遊市場規模年複合增速達 53%。

運營 KPI靚麗 2014 年 Q2,MAU 達 9550 萬;MPU 達 520 萬,增長 51 倍;付費用戶率 5.5%,提升 5.9 倍。樂逗遊戲在二季度月度留存率保持 45.5%,ARPU到 11.8元,較 2013年增長 76%,ARPU 提升是由於樂逗遊戲優化組合現有遊戲,提升現有遊戲的商業化率。

公司業績預測 樂逗遊戲 2014年 Q2 收入達 1.87億元,毛利潤 8040萬,毛利率 43%;營業利潤4100 萬元,營業利潤率 22%;凈利潤 3240 萬元(Non-GAAP),凈利率 17%。2014 年 Q1 由於春節帶動,利潤增速超預期,所以襯托出二季度凈利潤下降。

2014 年 9 月 2 日在騰訊應用寶上線的《全民切水果》,48 小時單渠道下載量輕松突破 170萬,截至 2014 年 11月 11 日下載量 618 萬次。 2014 年 8 月 27 日不刪檔內測重度 RPG 手遊《烈焰遮天》,這是樂逗成功 IPO 之後發布的第一款手機網遊產品,也是樂逗遊戲繼 3月發行《三劍豪》之後第二款上線運營的重度 ARPG網遊,被定位為樂逗今年的戰略級產品。《烈焰遮天》自 8月 27 日以來,在百度搜索指數熱度不減,該遊戲的發布將拉動樂逗遊戲三季度收入增長。

樂逗遊戲在 4季度繼續推出新遊戲,完成“下半年 20款遊戲”的上線計劃,預計明年推出 30款遊戲,其中 2/3是休閑遊戲,1/3 是中重度遊戲。題材包括迪斯尼、穿越火線、水果忍者等,諸如飛機大戰,桌球,跑酷/塔防,迪斯尼 marbo,星球大戰,ARPG(烈焰遮天),卡牌(天將);《烈焰遮天》已經上線了,其他遊戲在做修改(代理/源碼都已經確認)。 從 APP Store和百度搜索指數可以看出,《全民切水果》和《烈焰遮天》很受玩家喜愛,因此也可以給樂逗遊戲帶來不菲收入;再加上中重度遊戲的比重提升,將拉動三季度、四季度和 2015年收入增長。 更多詳細信息,敬請等待公司三季報公布後的進一步解讀。 (來自國信證券) |

與四太會樂逗高層猷君傾生意 搞人工智能

1 : GS(14)@2017-07-29 03:40:54■猷君日前在母親梁安琪陪伴下,相約樂逗遊戲兩位重要人物午飯,洽談合作事宜。

【金鐘】賭王四房孻仔何猷君,去年在麻省理工畢業後,返大陸發展科技生意。難得返港,日前他陪母親梁安琪(四太)在金鐘太古廣場食午飯,同枱還有兩位男士。當日下午一時多,《蘋果》先發現猷君和母親抵達,兩位男士之後到來,本報翻查資料,這兩位男士原來大有來頭,黑tee男是市值6億美金的大陸樂逗遊戲CEO陳湘宇,而穿紅藍恤衫的是高煉惇,亦是公司創辦人。

■午餐時,猷君講到手舞足蹈,其後接受本報訪問則表示不想披露太多。

■猷君去年在麻省理工畢業後,在內地發展科技生意。資料圖片

■賭王和四太孻仔猷君自細被封「數學天才」,10歲及11歲時連續兩年在世界數學測試邀請賽中得獎。資料圖片

「都係成就」

四太接受《蘋果》訪問表示:「呢兩個後生仔犀利,佢哋係樂逗嘅老闆,今次好勁,佢哋睇啱阿君,搵佢做合夥人發展人工智能。」四太又謂,自己不懂甚麼是人工智能,只知道這間公司在美國上過市:「Angry Birds我都識玩嘅,佢喺MIT讀呢啲,有呢啲天份,搵到互相認同、共同理念嘅人,都係好事。」問四太是否鼓勵猷君向外闖,四太坦言:「?家唔使問我意見,佢哋細路有佢哋自己喜歡嘅嘢,唔通叫佢做醫生咩,佢個人比較有創意,佢哋鍾意做,當然鼓勵,佢咁細就可以有咁嘅機會,都係一個成就。」

洽談合作

猷君回覆本報則不願透露太多,但承認跟樂逗洽談合作中。他說:「公司消息我就唔應該透露太多,不過係有同佢哋傾緊嘢,我阿媽都講咗啦。」問他是否有興趣外闖?他表示:「佢係咁大間公司,喺國內係數一數二,係一個好好opportunity,同埋搵相同理念、創新思維做新科技嘅,搵到呢啲人係幾好嘅!」採訪:唐如攝影:黃曉程、梁繼光

來源: http://hk.apple.nextmedia.com/entertainment/art/20170728/20103611

創夢天地(iDreamSky Technology Holdings Limited/ 樂逗遊戲,1119)專區

1 : GS(14)@2018-05-26 09:07:34https://www.idreamsky.com//homes/about

创梦天地是一个在中国游戏发行市场领先的数字娱乐平台,提供丰富多样的数字娱乐内容和服务,致力于用科技和创意为用户带来快乐,“让快乐更有价值”。

创梦天地成立于2011年,位于中国深圳,成功推出了《地铁跑酷》、《神庙逃亡2》、《纪念碑谷》、《圣斗士星矢-集结》、《梦幻花园》等知名手游。根据易观统计,2017年第四季度,创梦天地用户市场份额达30.2%,连续16个季度在中国手游发行市场排名第一。

2014年8月7日,创梦天地iDreamSky(DSKY)在美国纳斯达克上市,成为当时中国最年轻的上市公司。以此为基点,创梦天地的业务开始从游戏发行拓展至娱乐IP内容原创和用户服务体系搭建。

创梦天地将庞大的用户沉淀下来,逐步构建线上线下一体化的用户服务平台,包括IPG俱乐部、游戏社交平台“一起玩”以及集影视、游戏电竞、周边于一体的“好时光影游社”。

创梦天地的价值观是”正直、创新、简单、进取“,现有员工600余人。

2 : GS(14)@2018-05-26 09:07:50

https://baike.baidu.com/item/%E4%B9%90%E9%80%97%E6%B8%B8%E6%88%8F

乐逗游戏 编辑

乐逗游戏是深圳市创梦天地科技有限公司旗下目前中国最大的独立手游发行平台 [1] ,以发行海外精品手游著称,先后成功发行了《水果忍者》、《神庙逃亡》系列、《地铁跑酷》、《纪念碑谷》、《头脑特工队》、《快乐点点消》等众多全球知名休闲手游。乐逗游戏擅长精细化运营,发行的游戏用户量大、生命周期长,因此被称为“国民手游幕后推手” [2] 。

乐逗游戏还自研和代理了《苍穹变》、《坦克之战》、《圣斗士星矢-集结》《五行天》《凡人修仙》等网游,是一个集休闲与网游、研发与运营为一体的综合手游平台。

中文名 乐逗游戏 外文名 iDreamSky Games 分 类 游戏 开发公司 深圳市创梦天地科技有限公司

目录

1 平台优势

2 游戏产品

3 创梦天地简介

平台优势编辑

乐逗游戏的游戏用户量较大,同时具备一定的研发实力和运营经验,并且对中国移动互联网用户的深度理解,乐逗游戏一直保持着在手游行业的领先地位 [3] 。截至2016年第三季度,乐逗游戏注册用户累计达13亿、月活跃用户高达1.18亿 [4] 。根据易观的统计,2016年Q4,乐逗游戏的用户规模市场份额高达28.6%,连续12个季度保持中国手游发行市场第一,遥遥领先于其它厂商 [5] 。

除了深耕国内市场,乐逗游戏还进军海外市场。自2015年起,乐逗游戏母公司创梦天地先后投资了美国游戏开发商Rumble [6] 、中东游戏发行和支付公司MENA [7] ,以及韩国游戏发行商QROAD [8] 。乐逗游戏还与华为达成战略合作,将《HND英雄永不灭》、《南瓜先生大冒险》、《头脑特工队:泡泡乐》、《Buddyman Run》等多款手游产品成功推向美国、非洲、中东、东南亚等国际市场 [9] 。

游戏产品编辑

水果忍者(2011-2016年)

这是一款休闲益智类游戏。经过乐逗长达5年的本土化运营,《水果忍者》全球下载超过10亿 [10] ,每10个中国人就有3个玩过切水果。乐逗联合开发商深入挖掘中国文化精髓,发布了具有浓郁中国特色的中国版水果忍者,新添加了“龙年水果成就”、“炮仗之刃”、“十二生肖背景”等一系列具中国风味的元素。

《水果忍者》月流水持续近千万,日活跃用户量高达100万 [11] 。

神庙逃亡2(2013年-至今)

这是一款休闲跑酷类游戏。经过乐逗游戏的代理后先后与柳岩、李小龙、《赤道》等优质IP结合,让这个上线接近四年的游戏,始终保持着活力,在各大榜单上名列前茅,被誉为“国民手游的不老传奇” [12] 。

《神庙逃亡》全球下载超10亿,中国下载超过5亿 [13] ,中国大陆已经成为其最大市场。游戏日活跃超过 600万,月活跃度超过2000万 [14] 。

纪念碑谷(2015.07-至今)

这是一款解谜类手游。玩家通过旋转,拖曳,点击等手法,利用视觉错觉等方式发现隐藏的新道路,3D建筑与几何的碰撞产生了另一个奇妙的世界。《纪念碑谷》的每个画面都可以挂在墙上当做壁画,每个音符都是有灵魂的,每个迷宫都是有故事的,每个世界观都是颠覆的 [15] ,堪称“艺术品一般的游戏” [16] 。

《纪念碑谷》曾荣获2014年度App Store精选榜单中国区iPad年度最佳游戏,2015年度GDC创新奖、最佳手持/移动游戏奖、最佳视觉艺术奖、最佳创新奖。与摩点网开展游戏周边合作,筹集金额超过40W [16] 。2016年《纪念碑谷》AR功能全面上线 [17] 。

地铁跑酷(2013.09-至今)

这是一款经典跑酷游戏。在忙碌的地铁铁轨上,玩家要帮助杰克和淘气的小伙伴们逃离警察的追捕,闪避前方障碍物与往来的地铁。乐逗游戏在其中植入了丰富的中国元素和众多的城市场景,《地铁跑酷》长期霸榜休闲游戏Top5。

快乐点点消(2016.07-至今)

这是一款休闲消除游戏。《快乐点点消》由著名主持人何炅代言,同色点击消除+闯关的创新核心玩法、可爱画面及人物故事共同打造的美妙童话世界、丰富的道具组合和关卡玩法,共同打造了这款消除游戏新品。作为全球首款闯关点击消除手游,曾获得苹果App Store全球推荐 [18] 。

南瓜先生大冒险(2015.09-至今)

这是一款解谜游戏。南瓜先生为了寻求自身以及世界的真理,在神奇的蔬菜世界中展开一段奇幻之旅。在这段旅程中,他会接触到土豆宝宝、辣椒先生、洋葱宇航员等神奇角色,顺道解决令他们困扰的难题。超过50个场景,上百个充满个性的关卡静候南瓜先生前来探索挑战。

疾风飞车世界(2016.12-至今)

这是一款3D复古街机风赛车竞速手游。游戏拥有数十辆各式赛车以及融合了世界知名城市景点的赛道供玩家选择与挑战。游戏仅用油门、左右变道、氮气加速四个按钮就可以进行操作。玩家可以选择自己喜欢的赛车,在全球竞速之旅中征服所有赛道。

苍穹变(2015.07-至今)

这是一款MMORPG玄幻手游。游戏视觉风格精美、代入感强,玩家可以在游戏中体验到斗气进阶、宗派纷争等原作内容。该游戏由网络白金作家“天蚕土豆”全程监制,为中国千万玄幻玩家呈现一个真正完整的斗气大陆。

坦克之战(2016.06-至今)

这是一款3D坦克对战竞技手游。在游戏中,玩家将操纵坦克展开即时对战或团队竞技。游戏由前Gameloft核心团队研发,采用3A级的制作标准,力求给玩家带来良好的战斗体验。

《坦克之战》目前已正式接入腾讯企鹅电竞赛事体系和平台 [19] ,成为其首款外部电竞产品。2016年9月开始,《坦克之战》和企鹅电竞联手在全国各大城市和高校举行了第三届QGC高校公开赛 [20] ,吸引了众多玩家参与。

圣斗士星矢——集结(2016.08-至今)

这是一款3D MMO动作手游。由车田正美正版授权,于《圣斗士星矢》连载三十周年之际隆重发布。玩家不仅能体验端游级真3D画面,掌中重现圣域场景,还能亲自组建黄金阵容,亲手操控星矢、紫龙等人气主角进行一场守护雅典娜女神的热血战斗之旅。

三剑豪(2014.03 公测)

这是一款3D ARPG武侠手游。由风际游戏荣誉出品,武侠手游经典品牌,陈妍希倾情代言,荣获GMGC“最佳动作手游”、金翎奖“最佳动作手游”、游戏风云榜“动作手游Top10”、十大最具影响力手游、年度十佳新锐出海产品 [21] 。

凡人修仙传(2017.04-至今)

这是由《凡人修仙传》原作者忘语正版授权改编的首款3D飞仙空战同名手游,是2017年乐逗游戏重点推出的手游产品之一。游戏秉承高度还原小说为宗旨,再现原著“一世凡人,一世仙”的热血情怀。在恢弘磅礴的修仙大世界,玩家将化身主角与原著众角色亲密互动并肩作战,亲历角色养成、法宝幻化、武器切换、空战激斗等多元玩法,重温韩立的修仙之道,带领众仙友重回梦开始的地方!

五行天(2017.04 安卓首测)

这是一款乐逗游戏自研的国战MMORPG手游,由“福布斯·中国原创文学风云榜”登榜力作《五行天》小说正版授权改编,原著作者方想出任世界观架构师。游戏剧情忠于原著,融合经典国战网游精髓,加入沙盒国战、亲密社交、卡牌收集等特色玩法,画面清新唯美,人物设计独具特色,技能动作效果华丽,场景美轮美奂。

创梦天地简介编辑

乐逗游戏母公司创梦天地成立于2011年,抓住移动互联网市场兴起的时机,迅速抢占了手游发行市场的领先地位。经过几年的快速发展和裂变,创梦天地已经扩张为一家以手游业务为核心,包括IP运营、广告、用户增值服务、线下娱乐等业务的平台型公司。创梦天地的愿景是努力打造一个连接人和娱乐的平台。 [22]

词条图册 更多图册

词条图片

词条图片(15)

参考资料

1. 乐逗游戏:中国最大单独手游发行平台 .爱奇艺[引用日期2017-04-23]

2. “国民手游”超级推手 .湖南日报[引用日期2017-04-23]

3. 乐逗游戏股价暴跌13% 手游公司的冬天来了? .果壳日志[引用日期2017-04-23]

4. 2016年第3季度中国移动游戏发行商市场格局保持稳定 IP改编依旧火热 .YOPAI[引用日期2017-04-23]

5. 中国移动游戏发行商市场格局微调,跨领域转型成为主流趋势 | 数据 .搜狐游戏[引用日期2017-04-23]

6. 乐逗游戏母公司创梦天地投资美国游戏开发商Rumble .凤凰科技[引用日期2017-04-23]

7. 乐逗游戏母公司创梦天地宣布完成退市 .百度百家[引用日期2017-04-23]

8. 创梦天地10亿韩元投资韩游戏发行商 .南方日报[引用日期2017-04-23]

9. 乐逗引入海外产品推全球发行 .网易科技[引用日期2017-04-23]

10. 《水果忍者》内地代理权变动 国服登陆将受影响 .网易爱玩[引用日期2017-04-23]

3 : GS(14)@2018-05-26 09:07:59

https://www.idreamsky.com/

網站

4 : GS(14)@2018-05-26 09:08:08

http://tech.qq.com/a/20160908/036199.htm

腾讯科技讯 9月8日,乐逗游戏母公司创梦天地科技有限公司(NSDAQ:DSKY)宣布完成私有化交割,从纳斯达克退市。

根据2015年12月31日签署的合并协议,私有化购买团已以普通股每股3.5美元(相当于美国存托股每股14美元)的价格,收购发行在外的股份。创梦天地的股票将停止交易,成为非上市公司。

2015年6月13日,创梦天地收到以该公司董事长、CEO陈湘宇为主的买方团的私有化要约,买方团拟以普通股每股3.50美元(相当于美国存托股每股14美元)的现金收购其尚未持有的创梦天地全部已发行股份。同年12月31日,购买团与创梦天地上市公司签署了合并协议。

2016年5月16日, 创梦天地宣布其私有化交易获公司特别股东大会通过。

创梦天地私有化买方团主要包括董事长兼CEO陈湘宇和CTO关嵩,及特定转续证券持有人,参与的机构投资者还包括一村资本、达晨、联想控股旗下君联资本、微影资本、王思聪创办的普思投资和任泉创办的Star VC等。私有化完成之后,腾讯成为创梦天地除管理团队之外的最大股东,占股近30%。

2014年8月7日,创梦天地在纳斯达克上市,发行价为美国存托股每股15美元。该公司旗下乐逗游戏是国内知名的手游发行平台,《水果忍者》、《神庙逃亡》、《地铁跑酷》、《纪念碑谷》等“国民手游”均由其引入中国并进行本地化运营。目前乐逗游戏拥有的注册用户已累计高达13亿,月活用户为1.18亿。

“我们私有化的选择更多是基于自身业务发展的需要,”陈湘宇表示:“国内的文化产业,资质、审核、许可的管理越来越标准化、严格,外资背景会给我们带来很多限制。”

创梦天地私有化后,是在A股借壳上市还是采取其它方式与国内资本市场对接,陈湘宇表示,并未对股东做短期内上市的承诺,创梦天地在私有化时选择的投资人都是战略投资者,没有短期投资。

陈湘宇强调,他更看重公司内生业务的增长。私有化过程中,创梦天地也在不断完善国际化和泛娱乐的布局。

2015年8月至今,乐逗游戏连续投资了美国游戏开发商Rumble、国内手游公司椰子游戏,以及专注中东地区移动游戏发行及支付业务的MENA公司。乐逗正着力打造一个从游戏发行、制作,到IP运营,再到广告、支付平台的手游产业闭环。

值得一提的是,创梦天地今年还成立了创梦资本,专门布局泛娱乐文化产业链。一期基金规模为10亿元,已经投资了万达影业、微影时代等产业龙头公司。二期基金规模为20亿元,专注投资网络文学、动漫、电竞、AR/VR等细分领域的优质创新公司。

“我们正在以游戏为基础,以IP为核心,进行跨领域、跨平台的多种商业模式的探索。”陈湘宇说,未来创梦天地绝不仅是一个游戏公司。

推荐:生活无聊好没劲?每天太累被掏空?老司机带你满血复活,潮酷新玩法爽到不能停,麻利儿关注腾讯数码微信官号(ID:qqdigi)

5 : GS(14)@2018-05-26 09:08:18

https://www.sec.gov/Archives/edg ... 03734/filename1.htm

前招股書

6 : GS(14)@2018-05-26 09:08:32

https://www.sec.gov/cgi-bin/brow ... e&start=40&count=40

更多美國文件

7 : GS(14)@2018-05-26 09:08:46

http://www.hkexnews.hk/APP/SEHK/ ... ls-2018052402_c.htm

招股書

8 : GS(14)@2018-11-25 16:01:19

https://hk.finance.appledaily.co ... e/20181125/58955922

今日賭王何鴻燊97歲生日,剛巧碰上四房公子何猷君任首席營銷官的創夢天地(1119)舉行IPO記招,記者會結束時,何猷君大方接受傳媒訪問。

何猷君表示:「每個父親的心願都係望子成龍,同埋唔使再擔心兒子,我依家都就嚟24歲,我都好開心爸爸生日都畀到佢最大生日禮物就係招股書。」

「能夠參與上市,對於父親嚟講應該係一個唔錯嘅成績!」猷君表示待完成工作後就為父親賀壽,說罷即衝忙離開會場。

記者:梁延宇

9 : GS(14)@2018-11-25 16:01:42

https://hk.finance.appledaily.co ... e/20181125/58955888

主要於中國從事遊戲行業的創夢天地(1119)將於明天(11月26日)起招股,擬於12月6日上市,該股計劃發行1.26億股,集資最多9.9億元。每股招股價介乎6元至7.8元,每手400股,入場費約3151.4元。

創夢天地首席營銷官(CMO),由「賭王」何鴻燊四太梁安琪兒子何猷君擔任。

招股書顯示,公司擁25款遊戲儲備預期上市,23款於中國推出,惟只有7款已獲國家版號審批。不少記者就版號問題查詢,公司執行董事會主席兼首席執行官陳湘宇就指,版號審批對公司影響不大,公司會致力延長現有遊戲的壽命,亦對快將推出的已有版號遊戲前景有信心。公司執行董事兼總裁高煉惇續指,有審批是好事,對整個行業持續發展有利,公司會開發高質素遊戲。

彭博引述消息指,創夢天地引入京東及Sony作為基石投資者,雙方各認購500萬美元的股份。高煉惇表示,未來會跟騰訊動漫及閱文(772)有更緊密合作,將來亦有與寰亞傳媒(8075)合作的項目,但未能透露與Sony合作情況。

10 : GS(14)@2018-12-26 00:59:06

http://www3.hkexnews.hk/listedco ... TN20181126018_C.pdf

招股書

11 : GS(14)@2018-12-26 01:02:29

1. 我們是一個數字娛樂平台,在中國的遊戲發行市場佔據領先地位,截至2018年9月30

日止九個月的平均月活躍用戶達129.5百萬。根據弗若斯特沙利文的資料,於2017年,我們

獲得以下佳績:

• 在中國所有獨立手遊發行商中排名第一(按平均月活躍用戶計);

• 中國最大的獨立手遊發行商(在推出及發行海外遊戲方面,按收益計);及

• 在中國手遊市場中排名第五(按收益計)。

我們將遊戲作為服務進行運營。我們所有的遊戲均免費暢玩,並不斷為用戶更新內

容及遊戲內社交功能,而我們的收益來自銷售遊戲內虛擬物品,藉此延續遊戲生命週期及

提升用戶參與度,從而實現變現。我們亦將服務延伸至其他數字娛樂領域,如電子競技、

漫畫及視頻。截至本招股章程日期及於可預見的未來,遊戲收益曾為且將繼續為我們總收

益中最重要的組成部分,我們預期其他數字娛樂服務產生的收益亦將繼續增長。

2. 我們主要發行並經營涵蓋多個遊戲種類的第三方授權遊戲及自主開發遊戲,並吸引

人口特徵多樣化的玩家社區。我們的遊戲組合包括(其中有)角色扮演類遊戲、跑酷遊戲、

消除益智遊戲及休閒競技遊戲。截至最後實際可行日期,我們擁有56款遊戲,其中包括14款

角色扮演類遊戲、8款消除益智遊戲、12款休閒競技遊戲、7款跑酷遊戲及15款其他遊戲。

我們的遊戲組合包括多款知名手游,如夢幻花園 、五行天 、聖鬥士星矢 — 集結 、蒼穹變

地鐵跑酷 及神廟逃亡2。

3. 我們不斷尋求通過向第三方遊戲開發商收購新遊戲,透過發佈新版本及後續遊戲拓

展既有的遊戲系列以及自行開發新遊戲來擴大我們的遊戲組合。截至最後實際可行日期,

我們擁有一個包含25款遊戲的儲備,該等遊戲預期將於2018年及2019年上線,其中有2款遊

戲僅會於海外推出,有4款遊戲將在國內及海外推出,另外19款遊戲僅會於國內推出。僅於

國內推出的7款遊戲已取得國家新聞出版廣電總局的前置審批。在中國成功推出餘下遊戲視

乎我們是否能及時取得國家新聞出版廣電總局的前置審批。有關進一步資料,請參閱「風險

因素 — 與我們的業務及行業有關的風險 — 倘我們未能在遊戲推出之前及時取得國家新聞

出版廣電總局有關網絡遊戲發行的前置審批,我們將無法按計劃推出新遊戲」一節。下表載

列了有關我們新遊戲的若干資料,包括遊戲、類型、來源、預計上線日期及市場:

遊戲(1)(2) 類型(1) 來源 預計上線日期(1)

預期

發行市場(1)

廢土行動. . . . . . . . . . 生存 授權 2018年第四季度 海外及國內

水果消除. . . . . . . . . . 消除益智 授權 2018年第四季度 海外及國內

超人總動員. . . . . . . . 策略 授權 2018年第四季度 海外

心跳偶像. . . . . . . . . . 動漫策略卡牌 授權 2019年第一季度 海外及國內

全民冠軍足球 . . . . . 體育 授權 2019年第一季度 國內

暗黑熱血. . . . . . . . . . 大型多人在線角色扮演遊戲 授權 2019年第一季度 國內

夢幻家園. . . . . . . . . . 消除益智 授權 2019年第一季度 國內

修真世界(3)

. . . . . . . . 大型多人在線角色扮演遊戲 授權 2019年第一季度 國內

格斗街區. . . . . . . . . . 休閒競技 授權 2019年第一季度 國內

格斗街區. . . . . . . . . . 休閒競技(H5) 授權 2019年第一季度 國內

絕地空戰. . . . . . . . . . 飛行和射擊 授權 2019年第一季度 國內

衣範兒(3)

. . . . . . . . . . . 裝扮遊戲 授權 2019年第一季度 國內

末日守望. . . . . . . . . . 策略 授權 2019年第一季度 海外

華夏雲清傳(3)

. . . . . . 大型多人在線角色扮演遊戲 授權 2019年第一季度 國內

戰爭藝術3. . . . . . . . . 即時策略 授權 2019年第一季度 國內

喵星大作戰(3)

. . . . . . 休閒競技(H5) 授權 2019年第一季度 國內

鎮魂街 . . . . . . . . . . . . 動漫策略卡牌 自研 2019年第一季度 國內

主公快跑(3)

. . . . . . . . 放置類遊戲(H5) 授權 2019年第一季度 國內

盛世龍城(3)

. . . . . . . . 大型多人在線角色扮演遊戲 授權 2019年第二季度 國內

王牌指揮官(3)

. . . . . . 策略 授權 2019年第二季度 國內

項目A(4)

. . . . . . . . . . . 大型多人在線角色扮演遊戲 自研 2019年第二季度 國內

夢幻餐廳. . . . . . . . . . 消除益智 自研 2019年第三季度 海外及國內

項目B(4)

. . . . . . . . . . . 大型多人在線角色扮演遊戲 自研 2019年第三季度 國內

項目C(4)

. . . . . . . . . . . 策略 自研 2019年第三季度 國內

半盞古董店. . . . . . . . 休閒模擬 授權 2019年第三季度 國內

附註:

(1) 截至最後實際可行日期,此遊戲儲備屬指示性,且將推出的各款遊戲的名稱、類型、推出日期、推出市場

及其他資料可能根據我們的營運計劃作出進一步改動。

(2) 我們將現有遊戲新開發的H5版本視為新遊戲。

(3) 該遊戲已獲得國家新聞出版廣電總局的前置審批。

(4) 遊戲名稱有待最後確定。

4. 我們的數字娛樂服務

除遊戲外,我們還向用戶提供多樣化數字娛樂服務,包括:

• 好時光影遊社: 我們的線下體驗店設有各種娛樂設施,可向用戶提供更多樣化

的互動娛樂體驗

• 一起玩應用程序: 用戶可在客製化遊戲主題下遊戲及社交以及創建社交活動的

一個社交遊戲平台

• 信息服務: 我們提供信息服務,包括基於我們龐大及日益增長的用戶群的廣告

服務

遊戲發行解決方案

我們向遊戲開發商提供一站式遊戲發行解決方案,包括遊戲的重新設計及移植、持

續優化、營銷、分銷、變現及支付支持。我們亦發行我們的自研遊戲。憑藉我們龐大的用

戶群及強大的數據分析能力,我們的發行解決方案專注於用戶獲取、留存及變現並向我們

的遊戲開發商合作夥伴帶來有吸引力的價值。我們利用多種渠道進行遊戲分銷,包括自營

渠道、遊戲內交叉推廣及第三方渠道(如應用程序商店及社交網絡平台)。

遊戲開發

憑藉我們對遊戲市場、玩家偏好及市場趨勢的深入了解,我們已形成了強大的遊戲

開發專長。我們幫助遊戲開發商重新設計及本地化授權遊戲。我們亦不斷提高內部研發能

力及持續推出受歡迎的自研遊戲。此外,我們與頂級遊戲工作室合作,根據我們的選定IP

及市場趨勢預測開發定制遊戲。

我們的技術

我們已開發具有強大數據分析能力的專有技術平台,該平台整合及追蹤我們業務運

營的各個方面。我們的技術平台可作為雲基礎設施及多維數據分析引擎。

5. 我們的客戶及供應商

對於我們作為主要代理人的自研或授權遊戲的遊戲服務,我們的客戶為購買我們提

供的虛擬物品和其他服務的用戶。對於我們作為代理人的授權遊戲的遊戲服務,我們的客

戶為遊戲開發商。對於我們的信息服務,我們的客戶為我們提供信息服務的接收方,主要

為在我們平台上向我們用戶發佈廣告的廣告商。

我們的主要供應商包括我們維持業務關係的遊戲開發商、IP提供商、發行渠道、支付

渠道及伺服器以及寬帶服務提供商。

6. 我們的前身於納斯達克上市及私有化

我們的前身及我們業務的當時控股公司iDreamSky Technology訂立若干合約安排,藉

此對當時在中國經營我們業務之實體行使控制權。iDreamSky Technology其後於2014年8月在

納斯達克上市,隨後於2016年9月根據私有化計劃退市。為尋求iDreamSky Technology從納斯

達克自願退市,陳先生(代表其自身及其聯屬人士)向iDreamSky Technology發出日期為2015

年6月13日的初步不具約束力建議函,以收購iDreamSky Technology全部發行在外A類及B類

普通股,現金對價相當於iDreamSky Technology之每股A類及B類普通股3.50美元或iDreamSky

Technology之每股美國存託股份14.00美元,涉及總對價約為678.8百萬美元。退市後,我們進

行一系列重組,而本集團的主營業務此後由深圳創夢天地持有。有關進一步的詳情,請參

閱「歷史、重組及公司架構 — 本公司的主要股權變動 — 我們的前身於納斯達克上市及私有

化」一節。

7. 我們的經調整利潤界定為除股份酬金開支及金融資產公平值收益或虧損以及上市開

支,而經調整EBIT界定為加上所得稅開支及利息開支的經調整利潤。EBIT為除利息及稅前

的淨收入或虧損。

截至12月31日止年度 截至6月30日止六個月

2015年 2016年 2017年 2017年 2018年

人民幣千元 人民幣千元 人民幣千元 人民幣千元 人民幣千元

年度利潤╱期間 . . . . . . . . . . . . . . . . 74,382 5,121 151,904 11,884 99,416

加:以公平值計量且其

變動計入損益的金融資產

的公平值收益╱(虧損). . . . . . (34,327) 2,259 391 1,657 2,930

加:股份酬金開支 . . . . . . . . . . . . 129,237 168,658 86,052 86,052 27,959

加:上市開支 . . . . . . . . . . . . . . . . — — — — 20,658

年度╱期間經調整利潤 . . . . . . . . . . 169,292 176,038 238,347 99,593 150,963

加:所得稅開支 . . . . . . . . . . . . . . 23,857 11,680 21,788 5,370 20,777

加:利息開支 . . . . . . . . . . . . . . . . 6,539 6,460 45,476 25,098 27,817

經調整EBIT . . . . . . . . . . . . . . . . . . . . 199,688 194,178 305,611 130,061 199,557

8. 上海火魂的歷史財務資料概要

我們於2018年8月收購上海火魂網絡科技有限公司(「上海火魂」)70%的股權。有關進

一步資料,請參閱「歷史、重組及公司架構 — 收購上海火魂」一節。下表載列上海火魂於所

示期間內的收益、收益成本、毛利及年內╱期內(虧損)╱利潤。

自5月24日

(註冊成立

日期)至12

月31日

截至

12月31日止

年度

截至6月30日止

六個月

2016年 2017年 2017年 2018年

人民幣千元 人民幣千元 人民幣千元 人民幣千元

(未經審核)

收益 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . — 33,444 13,377 42,969

收益成本. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . — (18,969) (7,587) (11,677)

毛利 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . — 14,475 5,790 31,292

年內╱期內(虧損)╱利潤 . . . . . . . . . . . . . . . . . . . . . (11,437) (475) 1,851 19,632

下表載列上海火魂截至所示日期的流動資產及流動負債。

截至12月31日 截至6月30日

2016年 2017年 2018年

人民幣千元 人民幣千元 人民幣千元

流動資產. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 391 108,927 134,956

流動負債. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 644 108,720 123,274

流動(負債)╱資產淨額 . . . . . . . . . . . . . . . . . . . . . . . . . . . . (253) 207 11,682

9. 假設我們於2018年8月對上海火魂70%股權的收購已於2018年6月30日完成,截至2018

年6月30日我們將就該收購事項確認商譽人民幣10億元。我們的董事已對該收購事項產生的

商譽的潛在減值進行評估,得出的結論為並無商譽減值。有關進一步的詳情,請參閱「財務

資料 — 上海火魂的財務資料 — 商譽減值測試」及「風險因素 — 我們可能需要就收購上海火

魂的大部分股權而錄得大幅商譽減值」各節。

此外,假設該收購事項已於2018年6月30日完成,則未經審核備考經調整每股有形資

產淨值已分別自人民幣1.98元(相等於2.24港元)減少至人民幣1.40元(相等於1.58港元)(基於

發售價每股股份6.00港元)、自人民幣2.15元(相等於2.43港元)減少至人民幣1.56元(相等於

1.77港元)(基於發售價每股股份7.80港元)。未經審核備考經調整每股有形資產淨值減少是

由於我們對有關收購事項的部分預付款項轉撥至商譽並自經擴大集團的綜合有形資產淨值

中扣除。

9. 主要經營指標

下表載列我們於所示期間的主要經營指標。

截至12月31日止年度 截至9月30日止九個月(1)

2015年 2016年 2017年 2017年 2018年

平均月活躍用戶(百萬) . . . . . . . . . . . . . . . . . 111.8 118.1 122.2 121.3 129.5

平均月付費用戶(百萬) . . . . . . . . . . . . . . . . . 6.9 5.9 6.0 5.8 6.8

月付費用戶平均收入(人民幣元). . . . . . . . . 18.0 18.7 21.5 20.6 23.9

我們於2016年的平均月付費用戶減少主要是由於若干支付渠道合作夥伴自2016年以

來採取更嚴格的措施,使支付流程不太方便且因此抑制用戶進行付款,因而減少了我們用

戶的付費活動。我們的若干支付渠道合作夥伴採取的更嚴格措施亦導致截至2016年12月31日

止年度的收益相較上一年輕微下降。有關進一步資料,請參閱「財務資料 — 各期間的經營

業績比較 — 截至2016年12月31日止年度與截至2015年12月31日止年度比較」一節。截至2015

年、2016年及2017年12月31日止年度以及截至2018年9月30日止九個月,我們的付費用戶比

率分別為6.2%、5.0%、4.9%及5.3%。自2015年至2016年我們付費用戶的比率有所下降,主要

原因與我們平均月付費用戶減少的原因相同。

10. 於2018年8月,我們收購上海火魂網絡科技有限公司(「上海火魂」)70%的股權。有關

進一步資料,請參閱「歷史、重組及公司架構 — 收購上海火魂」。因此,上海火魂將在本集

團架構下運營,而其財務業績會併入本集團。有關上海火魂自2016年5月24日至12月31日之

財務期間、截至2017年12月31日止年度以及截至2018年6月30日止六個月的財務資料,見附

錄一_B。

於2018年6月30日(即本集團於本招股章程披露最新經審核財務資料的日期)後,我們

的業務繼續增長,主要由於我們強大的遊戲運營能力進一步提升及發行新遊戲。截至2018

年9月30日止九個月,我們的期內收益、毛利及利潤均錄得進一步增長,我們的毛利率相較

去年同期進一步提高。我們的收益由截至2017年9月30日止九個月的人民幣1,270.0百萬元增

加32.6%至截至2018年9月30日止九個月的人民幣1,683.4百萬元。我們的毛利由截至2017年9月

30日止九個月的人民幣527.4百萬元增加34.8%至截至2018年9月30日止九個月的人民幣711.0

百萬元。我們的毛利率由截至2017年9月30日止九個月的約41.5%輕微上升至截至2018年9月

30日止九個月的約42.2%。我們的董事負責根據國際會計準則第34號「中期財務報告」編製截

至2018年9月30日止九個月的未經審核簡明加總財務報表。我們的報告會計師已根據國際審

閱準則2410號「由實體的獨立核數師審閱中期財務資料」審閱截至2018年9月30日止九個月的

未經審核中期簡明合併財務報表。

11. 股息

我們董事會日後可在考慮我們的經營、盈利、財務狀況、現金需求及可得性以及其

當時可能視為相關的其他因素後酌情宣派股息。派付任何股息亦將須遵守香港法例及我們

的章程文件,其中訂明倘我們能夠於派付建議股息時在一般業務過程中支付到期債務,則

可自我們的股份溢價賬支付股息。

12. 發售統計數據

本表所有統計數據均基於超額配股權未獲行使的假設而得出。

根據發售價

每股6.00港元

根據發售價

每股7.80港元

全球發售完成後我們股份的市值(1)

. . . . . . . . . . . . . . . . . . . . . . 7,618.3百萬港元 9,903.8百萬港元

未經審核備考經調整每股加總有形資產淨值(2)

. . . . . . . . . . . 2.24港元 2.43港元

附註:

(1) 市值乃按緊隨資本化發行及全球發售完成後預計將發行1,269,718,990股股份計算,假設並無行使超額配股

權。

(2) 未經審核備考經調整每股加總有形資產淨值乃基於緊隨資本化發行及全球發售完成後預計將發行1,196,170,660

股股份計算,假設並無行使超額配股權。假設我們於2018年8月對上海火魂70%股權的收購已於2018年6月30

日完成,未經審核備考經調整每股有形資產淨值將分別為人民幣1.40元(相當於1.58港元)(根據發售價每股

股份人民幣6.00元)及人民幣1.56元(相當於1.77港元)(根據發售價每股股份7.80港元)。

13. 上市開支

上市開支主要包括包銷佣金及專業費用,估計約為人民幣83.00百萬元(假設發售價為

每股6.90港元,即本招股章程所示指示性發售價範圍的中位數)。截至2018年6月30日止六個

月,我們產生專業費用及其他上市開支約人民幣27.40百萬元,我們估計將於2018年6月30日

之後產生包銷佣金及其他上市開支約人民幣55.60百萬元,其中人民幣42.80百萬元將自我們

的綜合收益表扣除,人民幣12.80百萬元預期將於完成全球發售後入賬列作自權益扣除。

14. 所得款項用途

假設超額配股權未獲行使以及發售價為每股股份6.90港元(即本招股章程指示性發售

價範圍每股股份6.00港元至每股股份7.80港元的中位數),我們估計,我們將收到全球發售

所得款項淨額(經扣除我們於全球發售應付的包銷費用及開支)約782.4百萬港元。我們擬將

本次發售所得款項淨額用作以下用途:

• 預期約297.3百萬港元(相當於所得款項淨額的38%)用於進一步擴大我們的遊戲

組合並豐富我們所提供的內容。具體而言,我們計劃:

(i) 於未來三年動用約78.2百萬港元,(a)收購IP及與流行文學作品、漫畫、動畫

及電影有關的相關資產,(b)透過獲得人才加強我們的IP採購團隊,(c)自主

開發新IP,及(d)提升相關營銷活動;

(ii) 於未來三年動用約172.2百萬港元,獲取分銷許可及收購優質內容遊戲;及

(iii) 於未來三年動用約46.9百萬港元,為定制遊戲自主開發招募頂級工作室,壯

大我們的遊戲開發團隊,豐富營銷資源,及優化定制遊戲;

• 預期約187.8百萬港元(相當於所得款項淨額的24%)用於為我們於上游或遊戲相

關行業的策略性收購提供資金,以加強與主要市場參與者的合作,並支持我們

國際業務的擴張。尤其是,我們擬:

(i) 使用約125.8百萬港元對可提升我們與遊戲相關的採購、開發及營運能力、

補充我們於遊戲市場的經驗及了解全球玩家的喜好及市場趨勢的潛在內容

提供商或第三方平台進行戰略性收購;及

(ii) 使用約62.0百萬港元擴大我們的國際影響力(包括對海外遊戲開發商及海外

遊戲發行商的收購等),以及與國際社交網絡及海外移動運營商合作以於海

外開發、投資及╱或授權高品質遊戲;

• 預期約179.9百萬港元(相當於所得款項淨額的23%)用於加強我們的內部研發能

力及加強我們的技術知識以提升我們的內部遊戲開發能力;

• 預期約70.4百萬港元(相當於所得款項淨額的9%)用於營運資本及其他一般公司

用途;及

• 預期約46.9百萬港元(相當於所得款項淨額的6%)用於擴展我們的線下娛樂服務。

倘超額配股權獲悉數行使,我們估計,我們將自銷售該等額外發售股份收取額外所

得款項淨額約128.1百萬港元(經扣除我們應付的包銷佣金及其他估計發售開支並假設首次公

開發售價與上文所述者相同)。我們擬將額外所得款項淨額按比例用於上述用途。倘發售價定於建議發售價範圍的下限且超額配股權未獲行使,則本公司將收取所得款項淨額約671.0

百萬港元。屆時,分配至上述用途的所得款項淨額將會按比例調整。倘發售價定於建議發

售價範圍的上限且超額配股權獲悉數行使,則本公司將收取所得款項淨額約1,038.6百萬港

元。額外所得款項淨額約367.6百萬港元(與發售價定於指定範圍的下限且假設超額配股權

未獲行使情況下本公司的所得款項淨額相比)將按比例用於上述用途。倘全球發售所得款項

淨額並無即時用於上述用途,該等款項將存放於銀行或其他金融機構或以其他財資工具持

有。

12 : GS(14)@2018-12-31 01:12:50

15. 風險: 未能維持及擴大用戶群或吸引用戶參與我們的遊戲、有效地實現用戶變現、遊戲開發商合作夥伴的關係的任何終止、取得國家新聞出版廣電總局有關網絡遊戲發行的前置審批、中國手遊行業監管環境的快速發展、市場競爭激烈、少量遊戲產生大量收益、新遊戲可能將吸引玩家遠離現有的遊戲、第三方渠道合作分銷、未能維持及提升向各種移動設備導入遊戲的能力、對用戶變現的能力、就無形資產確認減值支出、AR、無法因收購上海火魂絕大部分股權而實現預期裨益、大幅商譽減值、廣告收入、拓闊更多收入來源的探索、未能擴張至新的遊戲類型、與騰訊在多個領域緊密合作、有限的經營歷史、官司、技術設施的任何故障或嚴重中斷、瞬息萬變的新行業、安全措施漏洞、編程錯誤或缺陷、品牌、中國互聯網基礎設施及通信網絡的表現及可靠性、國際市場、人、收購、保險、季節性因素、VIE、政治社會經濟、匯率、稅

13 : GS(14)@2018-12-31 01:18:46

16. 2009年成立,2011年搞手機遊戲,2014年在美國上市,次年除牌,轉在香港上市

17. 於2014年3月28日(iDreamSky Technology上市之前數月),iDreamSky Technology發佈新

聞稿,宣佈其已與一家遊戲開發商簽署發行協議,允許其於中國發行一款名為「Cookie Run」

的熱門南韓遊戲。

在就iDreamSky Technology的首次公開發售發佈的登記表(「登記表」)及招股章程(統稱

「納斯達克發售材料」)中,iDreamSky Technology警告投資者可能對其「業務、財務狀況及經

營業績」造成重大不利影響的各種風險因素。尤其是,登記表就與iDreamSky Technology能否

維持與其遊戲開發商富有成效的關係有關的各種風險作出全面披露。登記表亦載有有關延

遲推出新遊戲可能導致的不利財務後果的特定警告。此外,登記表亦披露與透過第三方移

動運營商運作的iDreamSky Technology計費系統的技術困難有關的風險。

於2014年11月25日,iDreamSky Technology發佈新聞稿,報告2014年第三季度的未經審

核財務業績(「2014年新聞稿」)。在2014年新聞稿中,iDreamSky Technology宣佈,就2014年

第四季度而言,其「預期收入將自人民幣390百萬元(63.2百萬美元)增加至人民幣410百萬元

(66.5百萬美元)」,同比增長率自243.4%上升至261.1%。在2014年新聞稿隨附的安全港聲明

中,iDreamSky Technology特別提到「有關本公司未來經營業績的聲明為前瞻性聲明,乃根

據1995年美國私人證券訴訟改革法案的「安全港」規定作出」,且有關前瞻性聲明「受到可能

導致實際結果存在重大差異的多項風險、不確定性及假設的規限」,具體而言包括「本公司

及時…採購及推出新的熱門遊戲的能力」。

iDreamSky Technology無法按照最初的預期於2014年推出Cookie Run 。於2015年3月

13日,iDreamSky Technology發佈新聞稿,下調其於2014年第四季度的估計收入。在該新聞

稿中,iDreamSky Technology解釋道,修正一部分是由於「於2014年第四季度,在本公司的

一個發行平台上延遲推出一款熱門休閒遊戲」。於2015年3月23日,iDreamSky Technology發

佈新聞稿,報告其於2014年第四季度的未經審核財務業績,並再次解釋道,由於iDreamSky

Technology收到遊戲源代碼的時間晚於預定時間且發行平台的測試期延長,「延遲推出Cookie

Run ,2014年第四季度的收入亦受到負面影響」。iDreamSky Technology聲明,由於iDreamSky

Technology遊戲產生的最終充值流水因第三方電信運營商的計費代碼問題而低於預期,收入

亦受到負面影響。

集體訴訟申索人作出的指控

上述公認證券集體訴訟中的申索人主要聲稱,由於未能披露Cookie Run的推出有所延

遲且iDreamSky Technology正面臨第三方計費代碼問題,納斯達克發售材料及2014年新聞稿

乃屬虛假及具誤導性(「指控」)。

董事對指控準確性的觀點

我們的董事認為,基於以下原因,指控並不準確:

(i) 登記表及2014年新聞稿披露了有關Cookie Run預期發佈日期及上文進一步詳述的

計費代碼問題的確切風險;及

(ii) iDreamSky Technology的收入預測為受到美國聯邦證券法律保護的範例性的前瞻

性觀點表述,且當時已認定。

集體訴訟的解決

於2018年4月,上述集體訴訟最終以法庭命令及相關法院的最終判決批准的4.15百萬

美元的和解金額得到解決。該等集體訴訟並無於達成和解之前進入開示階段,且相關法院

從未發佈任何事實的調查結果,亦無就針對該等集體訴訟被告的理據及╱或指控發表任何

意見。

本公司為解決Cookie Run相關問題採取的行動

本公司已採取以下措施以解決我們面臨的Cookie Run相關問題:

• 指定業務團隊 :本公司已配備指定的業務團隊以檢討及監控包括遊戲採購、許

可、開發、評論及測試在內的遊戲發行週期的進度進而監控遊戲推出時間的任

何變動;及

• 多元化付款渠道 :本公司亦已與其他支付渠道訂立支付處理服務協議(如由騰訊

操作的付款渠道)及計劃繼續擴大與支付渠道的合作。

18. 合併的主要理由是(其中包括)為了使iDreamSky Technology當時的管理層具較高靈活度

專注於改善iDreamSky Technology的長期財務表現,避免iDreamSky Technology的納斯達克公開

股本市場估值對本公司的管理造成壓力。於2016年9月6日,合併完成及iDreamSky Technology

成為財團持有的私人公司,且iDreamSky Technology的美國存託股份不再於納斯達克上市。退

市後,我們進行了一系列重組,而本集團的主營業務由深圳創夢天地持有。由於私有化,

我們已精簡我們的業務模式並提高我們的變現能力,我們的財務表現已於私有化後得到顯

著改善。尤其是,(i)我們通過一支負責評估孵化機會的專業IP孵化團隊發展我們的IP孵化能

力,並設置孵化漫畫相關的IP。於2018年,我們成功發行我們的原創漫畫書零一之道 ;(ii)我

們亦建立好時光影遊社(為提供數字娛樂服務的線下體驗店品牌)作為我們向用戶提供更加

多元化的數字娛樂體驗計劃的一部分;及(iii)我們於截至2017年12月31日止年度錄得利潤人

民幣151.9百萬元,較截至2015年12月31日止年度(為訂立合併協議的相關年度)的利潤增加

104.2%。因此,我們已更充分地準備好應對公開股本市場估值所帶來的壓力。

於2018年早期,本公司管理層開始積極尋求上市,且於有關時間本公司董事認為聯

交所為我們業務的合適上市場所,原因乃為我們與香港投資者的地緣優勢。本公司總部位

於深圳且由定居中國的高級管理層人員管理。因此,考慮到地緣優勢,本公司將能夠以較

少的行政負擔接觸股東及投資者並與股東及投資者建立溝通及聯繫。

我們的董事確認,據其所知,就本集團業務而言:

(a) 於納斯達克上市期間,iDreamSky Technology:

(i) 於所有重大方面並無適用美國證券法律及規例和納斯達克規則及規例下的

任何不合規情況;及

(ii) 並無受到相關監管機構就於納斯達克上市所實施的任何紀律處分;及

(b) 並無有關先前在納斯達克上市及私有化之其他事宜須提請本公司之潛在投資者

關注。

19. 我們已完成收購上海火魂網絡科技有限公司(「上海火魂」,一間於中國成立的公司,

主要從事定制遊戲研發)的股權。於2018年8月6日,橫琴魂夢股權投資基金(有限合夥)(「橫

琴魂夢」或「買方」,一間於中國成立的有限合夥企業,我們透過外商獨資企業(作為普通合伙

人)控制該公司)與上海火魂的全部現有股東(「賣方」,各賣方均為本公司的獨立第三方)、

上海火魂、上海盛汀信息科技有限公司(「上海盛汀」)(上海火魂的全資附屬公司)及上海火

魂的若干前任股東(「前任股東」,即趙亮先生、施劍先生、曾智琪先生(「曾先生」)及鄭濤先

生分別持有的多間特殊目的公司)訂立購股協議(「上海火魂購股協議」)及補充協議,據此,

橫琴魂夢同意購買且賣方同意出售上海火魂70%的股權(「控股權益」),總對價(「對價」)為人

民幣10.5億元。我們已於2018年8月9日在相關中國主管部門完成我們收購控股權益的登記,

且上海火魂已成為我們的附屬公司。

上海火魂的背景及業務發展

上海火魂於2016年5月在中國註冊成立為有限責任公司,註冊資本為人民幣10,000,000

元。其主要從事定制遊戲研發。於成立時,上海火魂由唐彥文先生及無錫七酷網路有限公

司持有,隨後彼等各自分別於2017年6月及2017年8月通過轉讓退出上海火魂,然後上海火魂

由前任股東寧波酷科股權投資合夥企業(有限合夥)(「寧波酷科」,一間由廖力、楊敏娟及李

海萍(全部為本公司的獨立第三方)控制的有限合夥)及李杰翰先生分別控制68%、2%及30%

的股權。隨後,李杰翰先生向上海靜禧企業管理諮詢合夥企業(有限合夥)(「上海靜禧」,一

間由王臘英及李寶國(彼等均為獨立第三方)控制的有限合夥)轉讓30%的股權。隨後,前任

股東向其各自的特殊目的公司轉讓其各自的股權,以持有上海火魂的股權。緊隨以上轉讓

之後及於收購上海火魂之前,上海火魂分別由各自的前任股東的特殊目的公司、上海靜禧

及寧波酷科持有68%、30%及2%的股權。我們收購上海火魂之後及截至最後實際可行日期,

上海火魂分別由橫琴魂夢(定義見下文)、各自的前任股東的特殊目的公司、上海靜禧及寧

波酷科持有70%、20.4%、9%及0.6%的股權。

截至最後實際可行日期,上海火魂獲無錫蠻荒委聘以定制開發魔力寶貝(手機版),

該遊戲於2018年6月發行。根據無錫蠻荒發出的相關充值流水報表,魔力寶貝(手機版)累積

充值流水截至2018年7月31日為人民幣280百萬元。無錫蠻荒為上海火魂的主要客戶,上海火

魂聘用多個外包供應商(如遊戲藝術外包工作室及音頻製作工作室)提供遊戲開發服務。無

錫蠻荒為一間位於中國無錫的公司,從事於遊戲開發及運營。其為浙江世紀華通集團股份

有限公司(一間於深圳證券交易所上市的公司(股份代號:002602.sz))的一間全資附屬公司。

誠如我們的中國法律顧問所告知,上海火魂的遊戲研發業務毋須受到任何外國投資

限制或禁止的規限。為確保我們的合約安排乃屬量身定制,上海火魂不會於深圳創夢天地

的架構下持有且由本公司透過橫琴魂夢間接持有。

對價基準及資金來源

對價乃由我們與賣方經參考以下因素進行公平磋商後釐定:(i)下文進一步詳述的由

賣方提供的利潤保證,(ii)約為5倍的市盈率,即對價人民幣10.5億元除以控股權益應佔上海

火魂的最終淨利潤(定義見下文)(即70% x人民幣3億元 = 人民幣2.1億元)(該市盈率乃經參考

以下因素而協定:(i)我們對手遊行業多家從事類似業務的公司的市盈率進行的初步分析,

(ii)上海火魂的未來前景及其與我們現有業務的潛在協同效應),及(iii)下文「收購上海火魂的

理由及裨益」分節詳細闡述的本公司就收購事項應計的經濟利益。我們已委聘獨立估值師採

用市場法對上海火魂的控股權益價值進行評估以確保對價乃屬公平合理,且評估價值約為

人民幣10.8億元。

就收購控股權益而言,我們的董事意向為,對價將由我們的營運資金、銀行融資及

共同投資者提供資金,以認購橫琴魂夢的有限合伙權益。截至最後實際可行日期,我們已

與中國民生信託有限公司(「共同投資者」)訂立相關協議,據此(i)共同投資者同意認購橫琴

魂夢的50%有限合伙權益(「有限合伙權益」),總對價為人民幣275百萬元(「認購事項」);(ii)

外商獨資企業或其指定實體應有權於認購事項完成六個月後自共同投資者購買有限合伙權

益及有義務於認購事項後12個月期限屆滿時購買有限合伙權益。外商獨資企業購買相關權

益的對價應相等於人民幣275百萬元加12%年化投資回報率;(iii)橫琴魂夢同意將控股權益抵

押予共同投資者作為擔保;及(iv)認購事項完成後,外商獨資企業將仍為橫琴魂夢的普通合

伙人,及橫琴魂夢的有限合伙權益應分別由我們及共同投資者持有50%及50%。我們將悉數

動用投資額人民幣275百萬元,以結清有關對價。

我們的董事確認,上海火魂將於認購事項完成後繼續為我們的附屬公司。我們的董

事進一步確認,全球發售的所得款項概不會用於收購上海火魂的控股權益。

付款條款及按金

深圳創夢天地已向寧波酷科(為賣方之一)及曾先生支付按金(「按金」)人民幣150百萬

元。上海火魂購股協議載列的先決條件獲達成或豁免後及在該等條件的規限下,買方須向

賣方支付對價的第一期分期付款人民幣1.5億元,此後(於寧波酷科及曾先生已向買方指定

的銀行賬戶返還所有按金後及在此規限下)買方須向賣方支付對價的第二期分期付款總計人

民幣9億元。截至最後實際可行日期,所有按金均獲退還及橫琴魂夢亦已向賣方支付合共人

民幣275百萬元(作為對價結算的一部分)及其餘對價須由我們於不遲於2019年8月30前結清。

收購上海火魂額外股權的權利

根據上海火魂購股協議,買方應有權(「收購權利」)於控股權益的收購完成後收購賣

方持有上海火魂的全部或部分股權(「額外股權」),且賣方同意按照買方的要求按買方與賣

方協定的對價出售所有的額外股權。倘及當(i)買方持有上海火魂的所有股權;或(ii)買方不

再擁有上海火魂的任何股權,則有關收購權利將失效。

倘賣方擬出售任何額外股權且獲得具有法律約束力的要約,則買方應擁有按與具有

法律約束力的要約相同的條款收購全部或部分額外股權的優先購買權。

賣方的利潤保證

根據上海火魂購股協議,倘根據國際財務報告準則上海火魂的手遊業務自2018年6月

1日起至2019年5月31日止十二個月產生的經審核淨利潤(「最終淨利潤」)少於人民幣3億元,

則賣方須賠償買方(「利潤保證」)。

(i) 在最終淨利潤超過或等於人民幣2.1億元但少於人民幣3億元的情況下

倘最終淨利潤超過或等於人民幣2.1億元但少於人民幣3億元,則買方應有權按人民幣

1元的對價收購額外股權且買方將購買的額外股權的金額應基於以下公式進行計算:

額外股權的金額 = 10%

人民幣3億元 – 最終淨利潤 人民幣0.3億元

(ii) 在最終淨利潤少於人民幣2.1億元的情況下

倘最終淨利潤少於人民幣2.1億元,則買方應有權按照上文(i)規定按人民幣1元的對價

向賣方收購額外股權,以致買方將按人民幣1元的對價認購上海火魂30%的股權。

此外,買方就控股權益支付的對價亦應透過賣方向買方支付賠償予以調整,賠償金

額(「賠償金額」)計算如下:

控股權益的經調整對價 = 人民幣10.5億元 – 賠償金額

賠償金額 = (人民幣2.1億元 – 最終淨利潤)x 5

賠償金額須由賣方及前任股東共同及個別於有關截至2019年5月31日止十二個月的最

終淨利潤的核數師報告發佈後30日內以現金形式悉數支付。

以上利潤保證不代表上海火魂未來利潤的預期水平且不構成根據上市規則第11.16至

11.19條對上海火魂的利潤預測,無論如何利潤保證金額不應視為上海火魂於相關財政年度

的預測利潤的指標。

與魔力寶貝(手機版)有關的獨家經營安排

根據史克威爾艾尼克斯(中國)互動科技有限公司及無錫蠻荒網路科技有限公司(「無

錫蠻荒」)訂立的獨家經營安排,無錫蠻荒自2016年1月5日至魔力寶貝(手機版)商業化之後

滿一年之日就魔力寶貝(手機版)手遊版享有大中華區的獨家經營代理權及第三方合作經營

權。

於2018年7月,無錫蠻荒亦與上海火魂及上海盛汀訂立業務合作協議,據此,無錫蠻

荒將委聘上海火魂將魔力寶貝(手機版)定制開發為一款於iOS、安卓、Html5及Windows Phone

平台的手遊,且上海火魂及上海盛汀將就魔力寶貝(手機版)提供開發、維護及支持服務。

根據該協議,無錫蠻荒將向上海火魂支付定制開發費用人民幣25,000,000元。轉讓定制開發

遊戲產品之後,無錫蠻荒將負責遊戲發行及運營以及與遊戲玩家有關的客戶服務。上海盛

汀將有權享有遊戲收入的15%,該部分收入將於超過人民幣25,000,000元之後計入及分配予

上海盛汀。該協議將於該款遊戲商業發行後五週年屆滿,除非任何一方發出書面通知停止

合作,否則有關年期將自動續期。

就收購上海火魂的權益而言,各賣方及前任股東以買方為受益人承諾:彼等將確保

獨家經營安排及業務合作協議保持有效及具有效力,且將於各自分別屆滿後自動續期。

倘上述獨家經營安排或業務合作協議自魔力寶貝(手機版)商業化之日起計36個月(「承

諾期間」)內任何時候乃屬無效及不具效力,或倘上海火魂或上海盛汀並無收到其根據業務

合作安排的條款及條件分佔的收入,則賣方及前任股東須共同及個別負責賠償買方預期的

收入損失,計算如下:

預期的收入損失 = 預期的月度損失 x 未償還的月份數目

預期的月度損失應為緊接魔力寶貝(手機版)去商業化日期之前由上海火魂及上海盛

汀共享的月度收入,且未償還的月份數目是指魔力寶貝(手機版)去商業化日期至承諾期間

結束期間的月份數目。

收購上海火魂之理由及裨益

我們的董事認為,經計及以下因素,收購控股權益及相關條款乃屬公平合理且符合

本公司及我們股東的整體利益:

(i) 利潤保證:考慮到我們收購控股權益,賣方以買方為受益人提供利潤保證。我

們的董事認為,在長期提升上海火魂的整體利益方面,賣方的利益及我們的利

益乃屬一致。除從交易的角度來看使我們處於有利地位以外,我們認為,利潤

保證顯示賣方對上海火魂未來經營前景作出強有力的承諾。

(ii) 獲得人才:上海火魂擁有一支人才團隊,彼等於傳奇(上海盛大網路發展有限公

司(亦稱為盛大遊戲(「盛大遊戲」),中國最知名的遊戲公司之一,並獲2017年度

中國遊戲產業年會評為2017年度中國十大品牌遊戲企業)最受歡迎的遊戲系列之

一)等經典遊戲的運營及遊戲研發領域有經證實的經驗。尤其是,上海火魂負責

遊戲研發的4名核心成員於加入上海火魂之前擁有經證實的往績記錄:(1)其中1

名於加入上海火魂之前一直於盛趣信息技術(上海)有限公司(「盛趣」,該公司為

盛大遊戲的一間全資附屬公司)負責遊戲研究及規劃且曾經為傳奇工作室的成

員;(2)第2名核心成員於加入上海火魂之前一直於盛趣負責遊戲開發且曾經為傳

奇工作室的成員;(3)第3名核心成員於加入上海火魂之前一直於盛趣負責Delphi

開發且曾經為傳奇工作室的成員;及(4)第4名成員在PHP伺服器的主要工程領域

擁有經證實的經驗。我們的董事認為,收購上海火魂將使我們能夠獲得有關人

才及利用彼等的經驗(尤其是彼等之前於盛趣(一家位於中國的信譽良好的遊戲

開發公司)的遊戲研發經驗),以進一步提升我們在遊戲研發方面的能力。

(iii) 與我們業務的協同效應:於2018年6月,由上海火魂定制開發的回合制手遊魔力

寶貝(手機版)已在網上發佈且已收到來自用戶的正面反饋。完成對上海火魂的

收購之後,我們的董事認為,收購事項將提升我們在回合制手遊領域的能力(包

括我們的遊戲研發能力)及市場份額。此外,憑藉我們龐大的用戶群(截至2018

年9月30日止九個月的平均月活躍用戶達到129.5百萬),收購上海火魂將對我們

的現有業務構成補充並透過與上海火魂在定制遊戲的開發、發佈及運營方面的

合作產生進一步的協同效應。

(iv) 可資比較公司:我們已委聘獨立估值師採用市場法對上海火魂的股權價值進行

評估,以確保對價乃屬公平合理且評估價值約為人民幣10.8億元。獨立估值師艾

華迪商務諮詢有限公司(「艾華迪」)曾經對資訊科技行業的公司進行估值,包括

騰訊、博雅互動國際有限公司(股份代號:0434)、高陽科技(中國)有限公司(股

份代號:818)及雲遊控股有限公司(股份代號:484)的估值工作。彭頌邦先生(董

事總經理)及呂劍坤先生(董事)負責上海火魂的估值。彭先生(特許金融分析師、

FCPA (HK)、CPA (Aus.))積逾16年估值經驗。呂先生(FCPA (HK)、特許金融分析

師、LL.M.)擁有7年以上企業估值經驗。

20. 投資於珠海沙盒

於2018年7月23日,深圳創夢天地已完成收購珠海沙盒網絡科技有限公司(「珠海沙

盒」,一間根據中國法律成立的公司)7.50%的股權,總對價為人民幣11.19百萬元,其中人民

幣1.44百萬元用於向珠海沙盒的現有股東收購股權,人民幣9.75百萬元作為對珠海沙盒的注

資。股權乃自一間主要從事投資基金管理業務之公司購買。據我們的董事經作出一切合理查

詢後所知、所悉及所信,賣方及其最終實益擁有人均為獨立於本公司及本公司關連人士之

第三方。緊隨收購事項完成後,珠海沙盒將由深圳創夢天地及其他獨立第三方持有7.50%,

珠海沙盒將作為金融資產投資列賬且珠海沙盒的財務業績不會併入本公司的財務業績。

對價乃由訂約方參考珠海沙盒的企業估值及投資於珠海沙盒所產生的潛在利益經公

平磋商後協商及釐定。截至最後實際可行日期,珠海沙盒主要從事手遊的運營及研發並持

有互聯網文化許可證。根據負面清單,外國投資者被禁止持有從事互聯網文化業務的任何

企業的股權。基於珠海沙盒的未經審核財務報表,珠海沙盒截至2018年6月30日的總資產及

淨資產約為人民幣11.48百萬元及人民幣10.96百萬元,珠海沙盒截至2017年12月31日止財政

年度的收益及淨虧損分別約為人民幣4.14百萬元及人民幣1.70百萬元。截至2016年12月31日

止財政年度,珠海沙盒的淨虧損為約人民幣3.3百萬元。

我們的董事認為珠海沙盒的投資條款屬公平合理且符合股東整體的利益。憑藉珠海

沙盒開發的遊戲,收購珠海沙盒的股權乃為我們的手遊發行業務創造協同效應的戰略投資

機會,我們目前期望與珠海沙盒合作發行由珠海沙盒開發的手遊。有關進一步資料,請參

閱「業務 — 我們的策略 — 尋求戰略聯盟及投資機會」。

21. 首次公開發售前投資

1. 概覽

本公司曾進行以下多輪首次公開發售前投資:

a) IDE Investment投資 :(i)於2018年4月2日,IDE Investment與本公司訂立股份認購協

議,據此,本公司同意發行及IDE Investment同意認購2,222,222股股份,總認購價

為人民幣199,999,980元;及(ii)於2018年4月13日,IDS Partnership向IDE Investment

轉讓166,935股股份,總對價為人民幣15,024,150元。

b) Vigo Global投資 :於2018年3月26日,本公司與Vigo Global訂立股份認購協議,據

此,本公司同意發行及Vigo Global同意認購1,266,667股股份,總認購價為人民幣

114,000,030元。

) Clover Garden投資 :於2018年3月29日,本公司與Clover Garden進一步訂立股份認

購協議,據此,本公司同意發行及Clover Garden同意認購1,111,111股股份,總認

購價為人民幣99,999,990元。

d) IDS Partnership投資 :(i)於2018年4月11日,本公司與IDS Partnership訂立股份認購協

議,據此,本公司同意發行及IDS Partnership同意認購1,627,631股股份,總認購價

為人民幣146,486,790元;及(ii)於2018年4月13日,本公司同意配發及IDS Partnership

同意認購111,111股股份及2,222,222股股份,總認購價為分別為人民幣9,999,990元

及222.2222美元。

e) Shipshape Holdings投資 :於2018年4月13日,Brilliant Seed、Bubble Sky與Shipshape

Holdings訂立購股協議,據此,Brilliant Seed及Bubble Sky同意轉讓1,037,517股股份

及360,423股股份予Shipshape Holdings而Shipshape Holdings同意購買1,037,517股股份

及360,423股股份,對價總額分別為人民幣72,969,986元及人民幣25,349,015元。

2. 首次公開發售前投資的主要條款

IDE

Investment Vigo Global Clover Garden

IDS

Partnership

Shipshape

Holdings

每股投資成本 (i) 人民幣

90.00元

(ii) 人民幣

90.00元

人民幣

90.00元

人民幣

90.00元

(i) 人民幣

90.00元

(ii) 人民幣

90.00元(1)

人民幣

70.33元(2)

投資獲悉數結清的

日期

(i) 2018年

4月11日

(ii) 2018年

4月13日

2018年

4月11日

2018年

4月11日

(i) 2018年

4月11日

(ii) 2018年

4月23日

2018年

4月13日

對價基準 IDE Investment、Vigo Global、Clover Garden及IDS Partnership

相關對價由本公司與首次公開發售前投資者經參考本公司的業務

估值、投資的時間及我們的業務前景經公平磋商釐定。

Shipshape Holdings

Shipshape Holdings的首次公開發售前投資乃透過將Brilliant Seed及

Bubble Sky所持的現有股份轉讓予Shipshape Holdings作出。Shipshape

Holding應付Brilliant Seed及Bubble Sky的對價乃由Shipshape Holdings

透過結算陳先生及關嵩先生自2016年以來分別結欠高先生的個人

債務人民幣73.0百萬元及人民幣25.3百萬元的方式予以結算。

Shipshape Holdings的投資成本為每股人民幣70.33元,低於其他首

次公開發售前投資者的投資成本每股人民幣90.00元。與Shipshape

Holdings所作出的首次公開發售前投資有關的投資成本折讓已計及

高先生(我們的執行董事兼總裁)自2011年4月以來對本集團作出的

過往貢獻。Brilliant Seed及Bubble Sky向Shipshape Holdings轉讓的折

讓乃由我們根據國際財務報告準則第2號確認為股份酬金開支。

Shipshape Holdings乃由高先生實益擁有。

較發售價溢價(3) 47.31%(4) 47.31%(4) 47.31%(4) 47.31%(4) 15.11%(2)(4)

22. 4. 首次公開發售前投資者的資料

IDE Investment為一間於2018年3月6日根據英屬維京群島法例註冊成立的有限合夥企

業,主要從事科技、媒體及電信行業投資。其普通合夥人為VC Management Corporation(一

間於2015年9月11日在薩摩亞註冊成立的公司),而VC Management Corporation由智方集團有

限公司全資擁有。智方集團有限公司為一間於香港註冊成立的公司,由Jumbo Lead Holdings

Limited全資擁有,而Jumbo Lead Holdings Limited由獨立第三方Chen Xiaohui先生全資擁有。

除獨立第三方Wisdom Square Investment L.P.佔IDE Investment的股本超過三分之一外,IDE

Investment的其他有限合夥人概無佔有IDE Investment股本超過三分之一。

Vigo Global為一間於2017年11月23日根據英屬維京群島法例註冊成立的有限公司及由

獨立第三方及澳門博彩控股有限公司(一間於香港註冊成立的公司,其股份於聯交所上市

(股份代號:880))的執行董事梁安琪女士全資擁有。

Clover Garden為一間於2017年12月1日根據英屬維京群島法例註冊成立的有限公司及

為一間由獨立第三方麗新發展有限公司(一間於香港註冊成立的公司,其股份於聯交所上市

(股份代號:488))全資擁有的特殊目的公司。

IDS Partnership為一間於2018年3月16日根據開曼群島法例註冊的獲豁免有限合夥,

從事科技、媒體及電信行業投資。其普通合夥人為IDS GP Limited(一間於開曼群島註冊成

立的公司),而IDS GP Limited由獨立第三方Zhang Shutao先生全資擁有。除獨立第三方Bright

Sunshine Enterprise Limited享有IDS Partnership的39.68%經濟利益外,IDS Partnership的其他有

限合夥人概無享有IDS Partnership多於三分之一的經濟利益。

Shipshape Holdings為一間於2015年12月15日根據英屬維京群島法例註冊成立的有限公

司及由我們的執行董事高煉惇先生全資擁有。

23. 緊接上市前的集團架構

緊隨公司重組及首次公開發售前投資,但於全球發售完成前本公司的股權架構概要

載列如下:

股東

於資本化發行前

所持股份數目

於資本化發行後

所持股份數目

佔本公司股權的

概約百分比

Brilliant Seed(1)(20)

. . . . . . . . . . . . . . . . . . . 24,287,043 242,870,430 21.25%

Bubble Sky(2) (20)

. . . . . . . . . . . . . . . . . . . . . 4,707,802 47,078,020 4.12%

Instant Sparkle Limited(3)(20)

. . . . . . . . . . . . 2,742,376 27,423,760 2.40%

Sugar Castle Limited(4)

. . . . . . . . . . . . . . . . 964,626 9,646,260 0.84%

Tencent Mobility Limited(5)(20)

. . . . . . . . . . 23,599,930 235,999,300 20.65%

Magic Paradise Limited(6)

. . . . . . . . . . . . . 1,173,181 11,731,810 1.03%

Bridgewater Management Hong Kong

Limited(7)

. . . . . . . . . . . . . . . . . . . . . . . . 1,097,075 10,970,750 0.96%

Relewa Holdings Limited(8)

. . . . . . . . . . . . 3,587,373 35,873,730 3.14%

Universe Sourcecode

Technology Ltd.(9)

. . . . . . . . . . . . . . . . . 1,462,767 14,627,670 1.28%

Prometheus Capital (International)

Co., Ltd.(10)

. . . . . . . . . . . . . . . . . . . . . . . 3,860,785 38,607,850 3.38%

Guoyuan Fund(代表Guoyuan

Sub-Fund)(11)

. . . . . . . . . . . . . . . . . . . . . 2,509,742 25,097,420 2.20%

Star Conquer Holdings Limited(12)

. . . . . . . 2,509,742 25,097,420 2.20%

iDreamSky Technology(13)(20)

. . . . . . . . . . . 21,380,198 213,801,980 18.71%

首次公開發售前投資者

IDE Investment(14)

. . . . . . . . . . . . . . . . . . . 2,389,157 23,891,570 2.09%

Vigo Global(15) . . . . . . . . . . . . . . . . . . . . . . 1,266,667 12,666,670 1.11%

Clover Garden(16)

. . . . . . . . . . . . . . . . . . . . 1,111,111 11,111,110 0.97%

IDS Partnership(17) . . . . . . . . . . . . . . . . . . . 5,600,139 56,001,390 4.90%

Shipshape Holdings(18)(20)

. . . . . . . . . . . . . . 1,397,940 13,979,400 1.22%

其他

受限制股份單位持有實體(19)(20)

. . . . . . . 8,627,045 86,270,450 7.55%

總計 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114,274,699 1,142,746,990 100.00%

附註:

(1) Brilliant Seed由我們的執行董事兼首席執行官陳先生全資擁有,因此,Brilliant Seed所持有的股份將不會被

計入公眾持股量。

(2) Bubble Sky由我們的執行董事關嵩先生全資擁有,因此,Bubble Sky所持有的股份將不會被計入公眾持股量。

(3) Instant Sparkle Limited由我們的執行董事兼首席財務官雷俊文先生全資擁有,因此,Instant Sparkle Limited所

持有的股份將不會被計入公眾持股量。

(4) Sugar Castle Limited由我們的一名境內股東兼本公司僱員蘇萌先生全資擁有。

(5) Tencent Mobility Limited為騰訊的全資附屬公司。由於Tencent Mobility Limited於上市後將成為主要股東及因

此成為本公司的關連人士,由Tencent Mobility Limited持有的股份將不會計入公眾持股量。

(6) Magic Paradise Limited由其中一名境內股東兼獨立第三方郭遠祥先生全資擁有。

(7) Bridgewater Management Hong Kong Limited為一間於2015年12月2日在英屬維京群島註冊成立的有限公司,由

獨立第三方Lu Yilin先生全資擁有。

(8) Relewa Holdings Limited為一間於2018年3月19日在英屬維京群島註冊成立的有限公司,由獨立第三方Yang

Mun Tak Marjorie女士全資擁有。

(9) Universe Sourcecode Technology Ltd.為一間於2018年2月14日在英屬維京群島註冊成立的有限公司,由獨立第

三方Xu Peng先生全資擁有。

(10) Prometheus Capital (International) Co., Ltd為一間於2016年10月11日在英屬維京群島註冊成立的有限公司,由獨

立第三方王思聰先生全資擁有。

(11) Guoyuan Fund為一間開放式投資公司,於2013年6月19日在開曼群島註冊成立的有限公司。Guoyuan Sub-Fund

為Guoyuan Fund的獨立投資組合之一,且Guoyuan Sub-Fund的投資經理為國元資產管理。國元資產管理由國

元國際控股有限公司全資擁有,而國元國際控股有限公司由獨立第三方國元證券股份有限責任公司全資擁

有。

(12) Star Conquer Holdings Limited為一間於2018年2月1日在英屬維京群島註冊成立的有限公司,由獨立第三方徐

建剛先生全資擁有。

(13) iDreamSky Technology為一間於2012年2月23日在開曼群島註冊成立的有限公司,由創夢投資控股有限公司

全資擁有,而創夢投資控股有限公司為一間於開曼群島註冊成立的獲豁免有限公司,並由Dream Technology

全資擁有。Dream Technology為一間於開曼群島註冊成立的獲豁免有限公司。除(i)橫琴創夢(普通合夥人為

橫琴管理的有限合夥)於Dream Technology持有20.94%股權,(ii)Legend Capital於Dream Technology持有17.20%

股權,(iii)瑞通投資於Dream Technology持有17.15%股權,及(iv)上海毓厚投資中心(有限合夥)(由V-Capital全

資擁有)於Dream Technology持有11.76%股權外,概無其他股東於Dream Technology持有10%以上股權。由於

iDreamSky Technology將成為主要股東及因此成為本公司的關連人士,iDreamSky Technology所持有的本公司

股份將不會計入公眾持股量。

(14) IDE Investment為我們的首次公開發售前投資者之一。進一步詳情,請參閱本節「— 首次公開發售前投資」分

節。

(15) Vigo Global為我們的首次公開發售前投資者之一。進一步詳情,請參閱本節「— 首次公開發售前投資」分節。

(16) Clover Garden為我們的首次公開發售前投資者之一。進一步詳情,請參閱本節「— 首次公開發售前投資」分

節。

(17) IDS Partnership為一間於2018年3月16日根據開曼群島法例註冊的獲豁免有限合夥公司,從事科技、媒體及電

信行業投資。其普通合夥人為IDS GP Limited(一間於開曼群島註冊成立的公司),而IDS GP Limited由獨立第

三方Zhang Shutao先生全資擁有。除Bright Sunshine Enterprise Limited享有IDS Partnership的39.68%經濟利益外,

IDS Partnership的其他有限合夥人概無享有IDS Partnership三分之一以上的經濟利益。IDS Partnership為我們的

首次公開發售前投資者之一。進一步詳情,請參閱本節「— 首次公開發售前投資」分節。

(18) Shipshape Holdings為我們的首次公開發售前投資者之一。進一步詳情,請參閱本節「— 首次公開發售前投

資」分節。由於Shipshape Holdings由本公司執行董事及關連人士高煉惇先生全資擁有,由Shipshape Holdings

持有的本公司股份將不會計入公眾持股量。

(19) 我們的執行董事兼行政總裁陳先生為受限制股份單位計劃的管理人,且其被視為於受限制股份單位持有實

體所持有我們的股份中擁有權益。因此,由受限制股份單位持有實體所持有的本公司股份將不會計入公眾

持股量。

14 : GS(14)@2018-12-31 01:24:02

24. 我們遊戲的生命週期一般有三個階段,包括(a)用戶數目及收益總體保持增長的增長階

段,(b)用戶數目及收益總體保持穩定的成熟階段,及(c)用戶數目及收益減少的衰退階段。用

戶數目或收益的任何暫時減少(甚至大幅減少)未必意味著該遊戲已進入衰退階段。根據弗

若斯特沙利文的資料,結合我們管理層的觀點及對遊戲營運指標(如用戶暫時增加或減少)

的展望,我們遊戲的生命週期階段與行業常規整體一致。截至2018年9月30日,在我們的七

款代表性遊戲中,有兩款遊戲處於增長階段(平均營運週期為13個月)、七款遊戲處於成熟

階段(平均營運週期為37個月)及兩款遊戲處於衰退階段(平均營運週期為42個月)。然而,

該等追溯性數據並不能說明任何該等遊戲的剩餘生命週期。例如,在該等11款遊戲中,神

廟逃亡2的營運歷史為69個月,是截至2018年9月30日營運歷史最長的遊戲,其仍然處於成熟

階段;而紀念碑穀的營運歷史為40個月,截至2018年9月30日的營運歷史較短,其正處於衰

退階段。

憑藉我們在遊戲運營上的強大實力,我們致力於繼續延長我們現有遊戲的生命週期

及將若干遊戲維持在成熟階段以自我們的付費用戶產生穩定收益。弗若斯特沙利文認為,

我們許多款遊戲迄今的實際營運週期顯著長於行業平均週期三到十二個月。然而,我們尚

不能保證我們能成功延長我們現有遊戲的生命週期。

25. 我們的遊戲儲備

我們不斷尋求通過向第三方遊戲開發商收購新遊戲,透過發佈新版本及後續遊戲拓

展既有的遊戲系列以及自行開發新遊戲來擴大我們的遊戲組合。下表載列於往績記錄期間

及截至最後實際可行日期新上線及終止的遊戲數目。

2015年 2016年 2017年

2018年

(截至最後實

際可行日期)

新上線(1)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 14 17 18

終止 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18 16 13 17

26. 截至最後實際可行日期,我們擁有一個包含25款遊戲的儲備,該等遊戲預期將於2018

年及2019年上線,其中2款遊戲僅會於海外推出,4款遊戲將在國內及海外推出,另外19款遊

戲僅會於國內推出。僅於國內推出的7款遊戲已取得國家新聞出版廣電總局的前置審批。是

否能成功推出餘下遊戲視乎我們能否及時取得國家新聞出版廣電總局的前置審批。有關進

一步資料,請參閱「風險因素 — 與我們的業務及行業有關的風險 — 倘我們未能在遊戲推出

之前及時取得國家新聞出版廣電總局有關網絡遊戲發行的前置審批,我們將無法按計劃推

出新遊戲」一節。下表載列了有關我們新遊戲的若干資料,包括遊戲、類型、開發階段、預

計上線日期及市場:

遊戲(1)(2) 類型(1) 來源 預計上線日期(1)

預期

發行市場(1)

廢土行動. . . . . . . 生存 授權 2018年第四季度 海外及國內

水果消除. . . . . . . 消除益智 授權 2018年第四季度 海外及國內

超人總動員. . . . . 策略 授權 2018年第四季度 海外

心跳偶像. . . . . . . 動漫策略卡牌 授權 2019年第一季度 海外及國內

全民冠軍足球 . . 體育 授權 2019年第一季度 國內

暗黑熱血. . . . . . . 大型多人在線角色扮演遊戲 授權 2019年第一季度 國內

夢幻家園. . . . . . . 消除益智 授權 2019年第一季度 國內

修真世界(3)

. . . . . 大型多人在線角色扮演遊戲 授權 2019年第一季度 國內

格鬥街區. . . . . . . 休閒競技 授權 2019年第一季度 國內

格鬥街區. . . . . . . 休閒競技(H5) 授權 2019年第一季度 國內

絕地空戰. . . . . . . 飛行和射擊 授權 2019年第一季度 國內

衣範兒(3)

. . . . . . . . 裝扮遊戲 授權 2019年第一季度 國內

末日守望. . . . . . . 策略 授權 2019年第一季度 海外

華夏雲清傳(3)

. . . 大型多人在線角色扮演遊戲 授權 2019年第一季度 國內

戰爭藝術3. . . . . . 即時策略 授權 2019年第一季度 國內

喵星大作戰(3)

. . . 休閒競技(H5) 授權 2019年第一季度 國內

鎮魂街 . . . . . . . . . 動漫策略卡牌 自研 2019年第一季度 國內

主公快跑(3)

. . . . . 放置類遊戲(H5) 授權 2019年第一季度 國內

盛世龍城(3)

. . . . . 大型多人在線角色扮演遊戲 授權 2019年第二季度 國內

王牌指揮官(3)

. . . 策略 授權 2019年第二季度 國內

項目A(4)

. . . . . . . . 大型多人在線角色扮演遊戲 自研 2019年第二季度 國內

夢幻餐廳. . . . . . . 消除益智 自研 2019年第三季度 海外及國內

項目B(4)

. . . . . . . . 大型多人在線角色扮演遊戲 自研 2019年第三季度 國內

項目C(4)

. . . . . . . . 策略 自研 2019年第三季度 國內

半盞古董店. . . . . 休閒模擬 授權 2019年第三季度 國內

27. 為變現我們龐大而活躍的用戶群及為我們的業務夥伴及我們本身實現更優越的財務

回報,我們力求將活躍用戶轉變為付費用戶,並增加每名付費用戶的遊戲內消費。

我們透過銷售遊戲中虛擬物品產生遊戲收入。虛擬物品包括物品、角色、技能、特權

或其他遊戲中消耗品、特色或功能。透過虛擬物品,用戶能夠延長遊戲玩法,提升或個性

化遊戲環境,以及加快在我們遊戲中的升級。我們的大部分虛擬物品可透過移動運營商的

短信賬單,及透過幾乎所有的主要在線支付渠道使用實際貨幣直接購買。在一些遊戲中,

我們的用戶亦可購買遊戲點數,而這些點數可用來獲取遊戲內虛擬物品。該等遊戲點數一

般不能在用戶之間進行交換、用作禮物或轉換成實際貨幣。通過為合適定價虛擬物品提供

快捷方便的支付選擇,我們能夠在我們的用戶當中培養為虛擬物品付款的習慣。我們亦不

斷向用戶提供時下流行的新支付選擇。我們通常採用「試玩」模式,用戶可免費試用有限的

虛擬物品,但後期必須付費使用。發行有新功能的新版本及遊戲設計與圖形上的改進亦刺

激用戶消費。我們亦向在我們的遊戲中取得高的排行榜排名的用戶提供線下獎勵。該策略

一般會鼓勵彼等增加遊戲消費,以購買特殊技能或功能,從而幫助及改善遊戲玩法。

我們虛擬物品的創建、部署及定價亦極大影響我們遊戲的變現。我們已積累大量用

戶數據,可讓我們了解虛擬物品的類型、提供時機、場景及價格,從而更有可能觸發購買。

我們主要基於對若干基準(包括與虛擬物品有關的裨益或優勢、虛擬物品的需求水

平、本地市場的消費習慣及其他遊戲中所提供的類似虛擬物品的價格)的分析對各項虛擬物

品定價。此外,儘管根據我們的內容發行協議,我們一般有責任與遊戲開發商磋商虛擬物

品定價,但由於我們具備強大的用戶數據分析能力,對本地市場及用戶偏好一般有更好的

了解,故我們通常能夠決定定價。我們虛擬物品的價格因不同遊戲而有所不同。我們維持

一個可以追蹤各項已售虛擬物品數目及價格以及用戶行為的數據庫,以應付虛擬物品的推

出。因此,我們能夠基於消費模式調整若干虛擬物品的定價及在促銷活動等情況下提供折

扣。我們將繼續優化我們的虛擬物品促銷策略,以最大程度進行變現。

得益於我們有效的變現策略,我們的月付費用戶平均收入由2015年的人民幣18.0元增

加至2016年的人民幣18.7元及2017年的人民幣21.5元並進一步增加截至2018年9月30日止九個

月的人民幣23.9元。

28. 我們的客戶

對於我們作為主要代理人的自研或授權遊戲的遊戲服務,我們的客戶為購買我們提

供的虛擬物品和其他服務的用戶。對於我們作為代理人的授權遊戲的遊戲服務,我們的客

戶為遊戲開發商。有關更多詳情,見「財務資料 — 重大會計政策及估計 — 收益確認 — 主要

代理人考慮因素」。

對於我們的信息服務,我們的客戶即為我們提供信息服務的對象,主要為在我們平

台上向我們用戶發佈廣告的廣告商。

截至2015年、2016年及2017年12月31日止年度各年以及截至2018年6月30日止六個月,

我們五大客戶產生的收益佔我們總收益的30%以下。

29. 我們的主要供應商包括我們維持業務關係的遊戲開發商、IP提供商、發行渠道、支付

渠道及伺服器以及寬帶服務提供商。

遊戲開發商

我們自第三方遊戲開發商取得發行其所開發遊戲的許可。根據我們與遊戲開發商的

合約,我們一般獲授權發行、重新設計、推廣及分銷遊戲。我們一般負責遊戲運營,而遊

戲開發商有義務向我們提供技術支持。我們一般持有與重新設計及優化工作相關的若干知

識產權,且會於若干關鍵日期(如特許協議生效日、遊戲測試日及最終版本遞交日)向遊戲

開發商合作夥伴支付固定授權費或可扣除的預先收益分成或兩者皆有,並於遊戲推出後採

納收益分成安排,充值流水比例一般自15%至25%不等。合約初步年期一般為一年至五年,

可於雙方同意後續期。

30. IP提供商

作為一項增長策略,我們積極尋求物色及收購或獲得授權我們認為可能對用戶有吸

引力且對我們業務有價值的IP。我們IP授權的年期介乎一至五年,而該等IP在原有年期屆滿

時仍屬可行的情況下,我們一般會按類似條款及條件磋商重續。我們的IP提供商負責提供

相關IP元素,而我們負責開發均包含該等IP元素的手遊(不論透過內部開發或第三方定制開

發)及在指定地區發行此類已開發的遊戲。我們一般持有所開發遊戲的知識產權。我們通常

向IP提供商支付特許權使用費,一般包括(i)前期固定價格及(ii)與該等IP提供商共同開發之遊

戲充值流水自5%至10%不等的指定比例(扣除若干費用前後)。

定制遊戲開發商

我們亦委聘遊戲工作室對我們已獲得授權或擬開發的遊戲進行定制遊戲的重新設計

及開發。根據我們的定制遊戲開發合約,遊戲工作室一般會遵循我們的具體指示開發及重

新設計遊戲,而且我們一般會對開發流程保持控制,持有與所開發的定制遊戲相關的所有

知識產權且一般與遊戲工作室分享遊戲產生的一部分收入,佔充值流水的4%至20%不等。

在若干情況下,我們亦可能支付前期服務費。有關進一步資料,請參閱「— 遊戲開發 — 定

制遊戲開發」一節。

發行及支付渠道

我們利用各種第三方發行渠道分銷我們的手遊。我們與第三方發行渠道訂有收益分

成安排,並將用戶所付遊戲充值流水的指定比例(一般介於30%至40%不等)確認為收入。第

三方發行渠道所佔的充值流水分成記作我們的收益成本。見「— 我們的發行渠道 — 第三方

分銷」。

31. 我們使用互聯網數據中心提供商獲取伺服器、寬帶、電力及主機空間服務。我們與

該等數據中心達成的協議年期一般為一年。我們一般按月向該等數據中心支付固定服務費。

截至2015年、2016年及2017年12月31日止年度各年以及截至2018年6月30日止六個月,

我們自五大供應商產生的成本總額分別佔我們收益成本的30%以下。截至2015年、2016年及

2017年止各年度,我們的五大客戶與五大供應商之間並無重疊。此外,截至2015年及2016年

12月31日止年度,除兩大供應商隸屬同一集團外,截至2015年、2016年及2017年12月31日止

年度各年,我們的五大客戶或供應商中並無單一客戶或供應商隸屬同一公司集團。

於往績記錄期間,概無我們董事或其聯繫人或就我們董事所知擁有我們已發行股本

之5%以上的股東於任何五大供應商中擁有任何權益。

32. 我們已對研發活動(包括遊戲開發及技術開發)投入且將繼續投入大量資源。我們的遊

戲開發專注於提升現有遊戲的功能、引入及重新設計新遊戲、提高產品開發的效率及提升我

們平台的社會聯通性。我們的技術開發專注於升級我們的多維數據分析引擎及WePlayKit ,

以及改善我們的交叉推廣工具及其他應用程序中的營銷功能。

截至2018年9月30日,我們有一支由239名人員組成的研發團隊,包括60名專注遊戲開

發的人員及179名專注技術開發的人員。截至2015年、2016年及2017年12月31日止年度以及

截至2018年6月30日止六個月,我們的研發開支分別為人民幣93.1百萬元、人民幣88.6百萬

元、人民幣105.7百萬元及人民幣54.4百萬元,分別佔我們同期總收入的5.9%、6.0%、6.0%及

5.1%。

33. 截至2015年、2016年、2017年12月31日及2018年9月30日,我們分別有581名、689名、

661名及665名全職僱員。彼等與我們的僱用協議一般為期三年。基本上我們所有的僱員位

於中國。下表載列截至2018年9月30日我們按職能劃分的僱員數目。

職能 僱員數目

佔僱員總數的

百分比

%

研究及開發. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239 35.9%

運營 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274 41.2%

一般行政. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112 16.9%

內容採購. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 6.0%

總計 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 665 100.0

15 : GS(14)@2018-12-31 01:24:46

34. 騰訊集團

騰訊的全資附屬公司Tencent Mobility為我們的主要股東之一及我們的第二大股東。截

至最後實際可行日期,本公司並無上市規則界定的控股股東。緊隨全球發售完成後(假設超

額配股權未獲行使),Tencent Mobility當時將有權行使約佔本公司已發行股本總額18.59%的

本公司股份附帶的投票權,因此於全球發售完成後仍將為我們的第二大股東。

與騰訊集團的合作

與騰訊集團的現有合作

於往績記錄期間,我們一直與騰訊合作,且我們認為我們與騰訊的戰略合作夥伴關

係將為我們提供用戶流量、內容及技術方面的獨特優勢,並進一步強化我們的市場地位。

尤其是:

雲基礎設施

我們將我們的大部分伺服器及計算基礎設施遷移至騰訊雲,成為中國為數不多的將

雲技術全面整合至遊戲基礎設施的遊戲發行商之一。我們已與騰訊雲訂立戰略合作協議,

據此,騰訊雲同意向本集團提供:(i)雲服務,包括雲計算、數據存儲及CDN服務、雲安全服

務、域名服務、移動通信服務、視頻服務以及人工智能產品及/或服務;及(ii)一週7天24小

時售後服務,以及協助解決本集團使用騰訊雲服務期間遇到的問題。本集團將根據本集團

通過騰訊雲在線平台提出的要求從騰訊雲中選擇並下訂單購買雲服務包。該戰略合作協議

的期限為一年,除非一方通知另一方不擬續期,否則該協議將自動續期一年。

透過我們的雲基礎設施,我們可利用騰訊雲的多元化資源(包括雲計算、數據存儲及

帶寬服務),該等資源可於中國提供無與倫比的數據存儲可靠性及穩定性。憑藉騰訊雲 服

務,我們的大部分伺服器已成為雲伺服器,在基於需求管理伺服器的數目方面允許高度的

靈活性,已大大節省我們的遊戲基礎設施成本。此外,我們擁有高度靈活的遊戲運營能力,

可毫不費力地透過雲按比例增加或減少伺服器的數目,透過建立三套數據備份實現可靠的

數據存儲,並於一次性計算大量用戶數據時提升批處理能力。

內容購買及開發

我們亦一直與騰訊進行內容購買及開發合作。於2018年年初,我們與騰訊合作,開

始標題為「我是大神仙」的暢銷漫畫書的動畫製作。

我們亦與中國領先的網絡文學及出版平台兼騰訊之附屬公司閱文集團設立了合資公

司,旨在根據其擁有的知識產權開發遊戲及其他數字娛樂內容。我們仍在與閱文集團商討

有關合資公司的業務合作模式及根據我們與閱文集團的最新討論,合資公司擬自閱文集團

授權引進IP,並根據該等IP開發漫畫、遊戲及其他內容。截至最後實際可行日期,本公司及

閱文集團尚未就合資公司的業務合作模式、將予授權引進的IP類別及IP的開發形式達致最終

協議。

數字娛樂

此外,我們與騰訊合作開設了好時光影遊社 體驗店,其為一家配有電子競技設施及

休閒娛樂設施的線下娛樂體驗店。於2017年3月1日,創夢天地娛樂與騰訊計算機訂立合作

協議,據此,騰訊計算機授予本集團使用其騰訊視頻 內容、商標及創夢天地娛樂視頻內容

修飾的獨家權利,而創夢天地娛樂同意通過授權商標及修飾權在我們於中國的好時光影遊

社提供騰訊視頻 內容。好時光影遊社合作協議的期限自2017年3月1日開始,為期五年。請

參閱「關連交易 — 獲豁免持續關連交易 — 1.好時光影遊社 合作協議」一節。

遊戲合作

我們亦與騰訊集團在遊戲方面進行合作。截至最後實際可行日期,我們聘請騰訊計

算機分銷我們的遊戲,並通過騰訊集團的中國社交網絡平台(如微信 及QQ)為我們的遊戲獲

取新用戶。例如,我們將聘請騰訊集團發行我們的一款儲備遊戲全民冠軍足球 ,該遊戲乃

一款本集團獲授權的體育遊戲,預期將於2018年第三季度上線。

於往績記錄期間,除聘請騰訊集團分銷我們的遊戲外,我們亦參與騰訊集團之遊戲

禦龍在天 的發行及營運。

與騰訊集團的歷史交易

下文載列截至2017年12月31日止三個年度及截至2018年6月30日止六個月我們自騰訊

集團產生的收益概要:

截至12月31日止年度的歷史金額

截至6月30日止六個月

的歷史金額

交易性質 2015年 2016年 2017年 2018年

(人民幣千元)

佔本集團

總收益的% (人民幣千元)

佔本集團

總收益的% (人民幣千元)

佔本集團

總收益的% (人民幣千元)

佔本集團

總收益的%

騰訊計算機應向本集團支付

的廣告服務費. . . . . . . . . . . 0 — 5,874 0.40% 8,452 0.48% 4,796 0.45%

下文載列截至2017年12月31日止三個年度及截至2018年6月30日止六個月我們向騰訊

集團支付的收益成本概要:

截至12月31日止年度的歷史金額

截至6月30日止六個月

的歷史金額

交易性質 2015年 2016年 2017年 2018年

(人民幣千元)

佔本集團

總收益

成本的% (人民幣千元)

佔本集團

總收益

成本的% (人民幣千元)

佔本集團

總收益

成本的% (人民幣千元)

佔本集團

總收益

成本的%

本集團就透過騰訊集團的支付渠道

提供的支付服務向財付通支付的

支付服務費. . . . . . . . . . . . . . . . . . . . 110 0.01% 618 0.07% 597 0.06% 627 0.10%

本集團就騰訊集團提供的產品及

服務向騰訊雲、騰訊科技及

煙台帝思普網絡技術有限公司

支付的採購費. . . . . . . . . . . . . . . . . . 2,906 0.30% 4,756 0.51% 5,382 0.51% 7,814 1.20%

本集團向騰訊計算機及騰訊文化

支付的廣告服務費 . . . . . . . . . . . . . 15,594 1.6% 94 0.01% 0 — 0 —

本集團向騰訊計算機支付的發行費

及╱或分成的收益(即我們委聘

騰訊計算機發行我們的遊戲). . . . 21,047 2.15% 19,547 2.09% 17,196 1.63% 9,238 1.42%

本集團向騰訊科技支付的許可費

及╱或分成的收益(即我們許可,

且騰訊科技委聘我們發行及運營

騰訊集團的遊戲) . . . . . . . . . . . . . . 0 — 0 — 40,587 3.85% 0 —

與騰訊集團的未來合作計劃

為進一步利用我們現有的合作及發展新的業務關係,我們已與騰訊集團訂立若干框

架協議以:

• 繼續與騰訊合作經營好時光影遊社 ,作為我們向客戶提供更加多元化的數字娛

樂體驗舉措的一部分;

• 利用微眾銀行產生額外的收入,同時確保充足的流動性及足夠的安全性;

• 繼續與騰訊集團合作,為我們的用戶提供騰訊集團支付渠道的使用權;

• 繼續購買騰訊集團的服務及產品,包括但不限於雲服務、雲存儲、雲服務相關

的技術支持;

• 透過在漫畫領域的合作以及改編及經營漫畫作品實現更強的變現能力;

• 繼續在廣告及線上流量變現方面與騰訊的社交廣告平台合作;及

• 加強我們與騰訊集團在遊戲開發、許可及發佈及發行方面的合作。

有關框架協議主要條款的進一步詳情,請參閱「關連交易」一節。

無高度依賴騰訊集團

經考慮以下因素,我們的董事認為,我們一直獨立於騰訊集團經營我們的業務,且

不會由於以下原因而在任何重大方面產生對騰訊集團的依賴:

• 經營獨立性: 於往績記錄期間,基於以下事實,我們並無依賴騰訊集團經營我

們的業務:(i)概無騰訊集團的成員公司為我們於往績記錄期間的五大客戶或供應

商;及(ii)於往績記錄期間我們與騰訊集團的歷史交易佔我們收益及收益成本的

數量有限(誠如上文「— 與騰訊集團的合作 — 與騰訊集團的歷史交易」所論證)。

我們認為,上市後我們將能夠獨立運作,因為就業務的日常經營而言我們並無

在任何重大方面依賴騰訊集團。雖然我們擬繼續加強與騰訊集團的業務合作,

但我們認為日後與騰訊的戰略合作夥伴關係將為我們提供用戶流量、內容及技

術方面的獨特優勢,並進一步強化我們的市場地位。尤其是,就支付服務框架

協議、知識產權合作框架協議、推廣合作框架協議及遊戲合作框架協議而言

考慮到騰訊集團在中國的領先地位,我們與騰訊集團在支付、廣告、漫畫及遊戲

領域的戰略合作為我們提供了實現變現能力的獨特優勢。此外,就產品及服務

購買框架協議而言,騰訊為中國領先的互聯網增值服務供應商,提供豐富多樣

的優質產品及服務。我們的董事認為,向騰訊購買優質服務及產品(特別是技術

產品及服務)將為我們提供必要的技術以進一步發展業務,且我們可憑藉騰訊提

供的豐富產品及服務減少於調整及整合不同系統差異時不必要的開支。因此,

我們認為我們與騰訊集團的戰略合作符合本集團及股東的整體利益且不會導致

我們在任何重大方面依賴騰訊集團。

• 財務獨立性: 我們並無依賴騰訊集團提供財務資源以經營我們的業務且能夠根

據我們的需要獨立地作出財務決策。

• 管理獨立性: 騰訊集團並無參與本公司的日常經營及管理。概無我們的執行董

事於騰訊集團內部擔任任何董事職位或高級管理層職位。就此而言,上市完成

後,我們的整個董事會連同高級管理層團隊可在不對騰訊集團造成重大影響的

情況下獨立履行於本集團的管理職責。

與騰訊集團的競爭

騰訊為中國領先的互聯網增值服務供應商,提供豐富多樣的優質產品及服務。作為

其增值服務的一部分,騰訊提供電腦客戶端遊戲(比如地下城與勇士及英雄聯盟)及智能手

機遊戲(包括王者榮耀、Contra Run中國版、Dragon Nest Mobile及Legacy TLBB Mobile)。基於

騰訊截至2017年12月31日止年度的年報,騰訊的網絡遊戲收益達到人民幣97,883百萬元。

我們的董事認為,儘管騰訊集團亦開發及發行其自身的遊戲,但我們與騰訊集團的

競爭不會導致影響我們上市適宜性的重大問題:

(a) 騰訊集團並非我們的控股或單一最大股東且並無以任何方式對本集團施加任何

管理方面的影響力;

(b) 我們於往績記錄期間一直獨立於騰訊集團經營業務且不會在任何重大方面產生

對騰訊集團的依賴;

(c) 考慮到我們截至2017年12月31日止年度的遊戲收益約為人民幣1,535百萬元,約

佔騰訊於相應期間的網絡遊戲收益人民幣97,883百萬元的1.57%,與騰訊相比,

我們的可比市場份額相對較小;及

(d) 我們為在中國遊戲發行市場佔據領先地位的數字娛樂平台,按平均月活躍用戶

計算在中國所有的獨立手遊發行商中排名第一。根據弗若斯特沙利文的資料,

獨立手遊發行市場的關鍵成功因素為(其中包括)與全球遊戲開發商合作及購買

優質的遊戲內容。作為我們加強與騰訊集團進行戰略合作的策略的一部分,我

們可進一步利用遊戲合作框架協議項下擬議的我們與騰訊集團在遊戲開發、許

可及發佈及發行方面的合作,向騰訊集團購買及發佈具備優質內容的手遊。我

們的董事認為,與騰訊集團的戰略合作符合本公司及股東的整體利益。

16 : GS(14)@2018-12-31 01:25:49

35. 余濱:1980

36. 方輝:6030

17 : GS(14)@2018-12-31 01:28:16

37. 水記

38. 2017年為1.67億,2018年賺9,500萬,增45.5倍,輕債

18 : GS(14)@2019-01-04 23:15:34

擬增加創夢天地娛樂註冊資本

本公司董事會(「董事會」)謹此宣布,於 2019 年 1 月 2 日,深圳市創夢天地

娛樂有限公司(「創夢天地娛樂」)與深圳市創夢天地科技有限公司(「深圳

創夢天地」)及黃尉先生(均為創夢天地娛樂現有股東)以及深圳創夢創業投

資合夥企業(有限合夥)(「投資者」)簽訂投資協議(「投資協議」)。

根據投資協議,創夢天地娛樂同意將其註冊資本由人民幣 10,000,000 元增至人

民幣 17,500,875 元,共增加人民幣 7,500,875 元(「擬議增資項目」),且投資

者同意就擬議增資項目向創夢天地娛樂注入資本合共人民幣 70,000,000 元

(「擬議注資項目」,與擬議增資項目,統稱「擬議交易」)。

創夢天地娛樂在進行擬議增資項目及擬議注資項目之前和之後的股權架構如下:

股權比例

在進行擬議增資項

目及擬議注資項目

之前

(大約)

在進行擬議增資項

目及擬議注資項目

之後

(大約)

深圳創夢天地(1) 75% 42.86%

投資者 0% 42.85%

黃尉先生 25% 14.29%

合計 100% 100%

注(1):在進行擬議增資項目及擬議注資項目後,(i) 深圳創夢天地將直接和透過其於投資者的

權益間接持有創夢天地娛樂的實際權益約 64.29%;且 (ii) 創夢天地娛樂將繼續作為誠如本公

司日期為 2018 年 11 月 26 日招股說明書所述的一系列合約安排(「合約安排」)所控制的中

國綜合聯屬主體之一。

訂約方的資料

創夢天地娛樂為本公司透過合約安排所控制的中國綜合聯屬主體之一。深圳創

夢天地為本公司的附屬公司,主要在中國從事互聯網及軟件技術開發及服務。

基於截至本公告日期各方已實繳的資本,投資者分別由本公司的附屬公司前海

創意時空科技(深圳)有限公司持有 48.08%,本公司的附屬公司深圳市百興盛

投資管理有限公司(「深圳百興盛」)持有 1.92%,深圳華僑城文化集團有限

公司(「深圳華僑城文化」)持有 48.08%,以及深圳華僑城文創股權投資基金

管理有限公司(「深圳華僑城基金」)持有 1.92%。深圳百興盛及深圳華僑城

基金為投資者的普通合夥人。投資者主要專注於文化產業、消費升級、技術相

關領域企業的投資及併購。

本公司董事(「董事」)在作出一切合理查詢後,就其深知、全悉及確信,確

認投資者、深圳華僑城文化、深圳華僑城基金及其各自的最終實益擁有人以及

黃尉先生均為獨立於本公司及其關連人士的第三方。

擬議交易的原因及裨益

創夢天地娛樂主要從事好時光影遊社擴張和經營工作。好時光影遊社是一個提

供數字娛樂服務的線下體驗店品牌,並配備各種設施,包括遊戲及電子競技大

賽專用的開放區域,不同主題的私人包房(顧客可選擇在此玩遊戲,看電影或

開展其他活動)。就經營好時光影遊社而言,騰訊已授予我們獨家許可權,允

許以該品牌使用多個騰訊視頻商標,並允許本集團使用騰訊視頻(騰訊的在線

視頻平台)提供的視頻內容。擬議交易為好時光影遊社帶來深圳華僑城文化的

戰略投資,並為經營好時光影遊社補充現金流。

擬議交易的條款(包括擬議增資項目的代價)乃是各方按公平原則磋商及經綜

合考慮創夢天地娛樂的發展規模、財務表現和行業地位情況等因素後釐定。董

事認為投資協議及擬議交易的條款公平合理,按一般商業條款訂立,並符合本

公司及其股東的整體利益。

擬議交易構成被視作出售本公司在創夢天地娛樂的權益。鑒於香港聯合交易所

有限公司證券上市規則(「上市規則」)項下有關擬議交易的所有適用百分比

率均低於 5%,擬議交易並不構成上市規則第 14 章項下的須予公布交易。

由於擬議交易在投資協議下的先決條件獲得滿足(或如適用,得到豁免)的前

提下才能完成交割,擬議交易可能會亦可能不會完成交割。因此,本公司的股

東及潛在投資者於買賣本公司的證券時務請審慎行事。

19 : GS(14)@2019-02-24 21:58:12

創夢天地科技控股有限公司(「本公司」,連同其附屬公司及中國綜合聯屬實體,

統稱「本集團」)董事會(「董事會」)欣然宣佈,於2019年2月21日,深圳市土地房

產交易中心刊發公告,宣佈本公司之中國綜合聯屬實體深圳市創夢天地科技

有限公司連同14名其他參與方已獲選定為深圳市南山區留仙洞總面積約11,188

平方米具有30年土地使用權的地塊(「目標土地」)的中標人。預期將於目標土地

上興建建築面積約為184,855平方米的寫字樓(「目標物業」,連同目標土地,統

稱「目標資產」),而本集團將出資建造並將擁有及佔用目標物業約14,200平方

米的建築面積。

本集團應付目標土地代價將約為人民幣83.6百萬元(相當於約97.7百萬港元),

並預期本集團應付目標物業總建造成本將約為人民幣170.4百萬元(相當於約

199.2百萬港元)。本公司預期將以其一般營運資金撥付目標資產的收購及建造。

為免生疑惑,概無本公司全球發售所得款項淨額將用於目標資產的收購及建造。

20 : GS(14)@2019-03-14 03:31:49

創夢天地科技控股有限公司(「本公司」,連同其附屬公司及中國綜合聯屬主體,

統稱「本集團」)董事會(「董事會」)謹此知會本公司股東及潛在投資者,根據對

本集團截至2018年12月31日止年度未經審核綜合管理賬目的初步評估及董事會

目前可得之其他資料,預期截至2018年12月31日止年度本公司擁有人應佔的綜

合溢利將較截至2017年12月31日止年度錄得未經審核增長60%以上。該增長的

主要原因為本集團之遊戲收益因其原有遊戲(例如夢幻花園 等)的持續穩定表

現以及發佈一系列新款熱門高收益遊戲(包括全民冠軍足球 、夢幻家園 及魔力

寶貝)而增加。

Next Page