標準回報率以下,即使資產折讓,也不吸引 巴黎的價值投資

來源: http://parisvalueinvesting.blogspot.hk/2015/01/blog-post_13.html

巴黎:

唔知幾時開始,筆者選股已經不著眼PB市賬率

試以互太解釋,互太的PB有3.74倍多,這可能嚇到一些價值投資同道朋友。

但互太的ROA資產回報是20%,2013年息稅後盈利是11億元,而行業對手連7%ROA也沒有,都是3一5%回報率,互太大幅領先。

現互太的總資產約為55億,減除長短負債的16億,資本淨值便是39億左右。

它的市值現在是145億,PE是13倍,表示投資者和筆者願意多付了106億(145-39=106)。

為何要多付資產溢價的道理如下:

假如有對手B公司同樣要賺11億元,但ROA只有5%,長短負債和互太同比例約是65億,它的資產便需要220億,即股東資本淨值是155億(220-65)。如果現在以折讓8成出售,市值僅為120億,PE也是11倍。

大多數人認為B公司只需付120億就能獲同樣11億元利潤,又較互太資產實心和多些,買入應該較化算。

但筆者認為,ROA公司低的公司,通常是一些未能善用科技、管理有效利用資產的企業,他們較受通漲困擾。例如若彼此公司每年都需要10%更新機器資產設備,而通漲率是8%,其它東西不變的話,互太第二年的盈利會下降4千4百萬至10億5千6百萬(55億x10%更新x8%通漲),但對手盈利卻會下降1億7千6百萬(220億x10%x8%),新盈利是9.24億較原11億利潤下降16%,B公司次年的PE馬上增加至13倍。

若大家都派9.24億股息,對手便無錢再加大資產產能,而互太卻仍有1.32億(10.56億減9.24億)去加大產能2.4%(1.32除以55億),有更大條件在通漲下維持或擴大産能,且相同的現金下,對手所增加的產能,因利用率低,比例上亦大幅低於互太,年復一年,對手碗飯就會越食越細。

高於行業ROA的公司的內在價值,會隨每年上升,而低於平均ROA的會一路下降。

道理是非常簡單和明顯,卻很多人忽略,而筆者認爲這是選好股最最重要的因素。

因此筆者漸漸把低資產回報率的上市公司的資產不當成資產,也就不覺得折讓出售有吸引力。

南洋折讓回購

上周很哀傷,因為看見以巴衝突惡化,不少平民死傷,繼而整架馬航客機墜毀,更悲從中來,希望戰爭止息,大家也不要忘記同一條地球村的鄰居。

近期資金充裕,買賣也活躍,峻凌(1997)1.8元私有化,溢價約32%,並已獲過關、百利大(495)用每股0.25元私有化,但董事會有爭拗,結果難料。

見到南洋集團(212)也湊熱鬧,由該集團提出以每股33元,向股東購回最多逾822.5萬股,即回購20%股權,合共資金約2.71億元。有趣的是,作價較公布前收報33.8元反有折讓約2.4%,若果同去年底每股資產淨值約88.68元計,折讓幅度更高達約62.8%,即差不多用四折價買回股份。

不過,該集團主席兼大股東則無意參與回購,故一旦其他小股東賣股,前者的股權將由45.11%,進一步增至56.39%,直接受惠。無他,該股交投疏落,零成交的日子多,即使有成交,也只不過是數百股,在過去12個月,單日最高成交股數亦僅逾2.5萬股而已。

不過,禤中怡一向不認為回購股份對小股東有利,今趟還要大折讓售股外,又變相助大股東不用分毫,控股地位更穩固。

其實,公司有多餘盈利,倒不如續增派股息,反而成為吸引其他投資者入市支持,或收窄股價與資產淨值之間的差距,不但公平,大小股東也受惠。

(7月21日刊於《am730》)

莊士中國中期業績簡評: 資產折讓收息股好選擇

股東淨利潤下跌18.46%至6,170.9萬元(港幣, 下同), 每股盈利4.07仙. 筆者的第一個關注點是股息, 中期股息維持每股1仙.

對於地產發展以及收租股, 筆者較看重資產負債表. 莊士中國持有以下資產:

1. 投資物業: 筆者最喜歡的資產. 投資物業帳面值大增92.44%或2.326億元至4.843億元. 期內租金及管理費收入增加40.3%至745.5萬元. 集團於中國持有的投資物業總樓面面積約88,410平方米, 完成比例已經由去年的25%增加至60%, 仍然有40%在施工當中, 也表示未來租金收入有進一步上升空間. 此外, 集團今年以1.24億元買入的東莞工業物業已經於九月訂立為期八年的租約, 每年租金約為人民幣640萬元. 因此, 下半年租金收入應該繼續有增長.

集團持有以下的主要投資物業:

1.1) 成都市的成都數碼廣場6樓, 總樓面面積爲4,255平方米.

1.2) 廣州富力盈凱廣場5個寫字樓單位

1.3) 東莞濱江豪園的商業物業

1.4) 廣州市莊士•映蝶藍灣的商業物業

1.5) 鞍山市莊士•中心城的商業裙樓

1.6 東莞長安的工業物業,總樓面面積約39,000平方米

此外, 集團還持有佔59.5%權益的廈門市逸 • 水療度假酒店, 包括30幢別墅, 總樓面面積約8,300平方米, 將以長期租約出租, 另外設有一幢提供100間客房的獨立度假酒店及出租式公寓, 總樓面面積為9,700平方米, 別墅及公寓已開始招租, 預期2016年第一季正式落成.

2. 物業發展: 帳面值21億元, 這是按成本入帳, 實際價值應該超過帳面值. 主要項目包括:

2.1) 廣州市莊士․映蝶藍灣, 為一個綜合社區, 第一及第二期總樓面面積260,800平方米, 已經落成, 包括34幢高層住宅大廈, 共提供2,077個住宅單位, 以及22幢別墅. 尚未售出之住宅物業的金額約為2.48億元人民幣, 而上次未期報告尚未售出的住宅物業金額約爲2.9億元人民幣, 表示期內只售出了4,200萬元人民幣. 第三期將包括兩幢高層住宅大廈及14幢別墅, 總樓面面積約54,000平方米, 待建中.

2.2) 東莞市莊士新都濱江豪園, 第一及第二期總樓面面積合共約150,300平方米, 已經落成並提供1,239個住宅單位. 尚未售出之住宅物業的金額約為6100萬元人民幣, 而上次未期報告尚未售出的住宅物業金額約爲1.3億元人民幣, 表示期內售出了6,900萬元人民幣. 第三期總樓面面積約為40,000平方米, 預計將於2016年第二季前完工, 預售已於今年十月展開, 超過95%單位已預售, 未完成交易的已簽約銷售為約3.55億元人民幣, 一旦交樓後便可確認為收益, 餘下可供出售單位涉及金額約1,300萬元人民幣. 第四期總樓面面積約為83,000平方米, 待建中. 其餘部分樓面面積約為233,000平方米, 有待計劃開發.

2.3) 鞍山市莊士•中心城兩座分別爲27和33層高的雙子大廈, 作住宅和服務式住宅之用, 總樓面面積約爲6.3萬平方米. 該項目落於市中心鐵路站旁的黃金地段, 預計於未來數月展開前期推售.

2.4) 鞍山市莊士廣場, 可發展總樓面面積達39萬平方米, 是一個包含辦公室大樓, 零售, 餐飲, 娛樂設施以及住宅大樓的大型綜合發展項目. 仍然規劃中.

2.5) 屯門業旺路項目, 住宅和商業的可發展樓面面積分別爲10,862平方米和2,428平方米, 預期2018年可以預售樓花.

3) 金融資産: 分別是帳面值1.839億元的可供出售之金融資產, 主要包括持有上市公司北海集團(701)17.07%股權, 以及深圳市同心投資基金股份公司的3.4%權 益, 期內錄得388.9萬元利息收入. 此外, 還有帳面值2,426.5萬元的持作交易金融資產, 主要是七年期高收益債券, 孳息率爲8.375%的香港上市債券, 期內錄得97.4萬元利息收入, 以及46.3萬元公平值收益.

4) 現金以及銀行存款: 減少2.05億元至7.063億元, 銀行借款減少5,189.5萬元至5.71億元, 淨現金下跌53%至1.35億元.

集團現金減少跟國內物業銷售減少, 導致資金回籠速度放緩息息相關. 事實上, 期內物業銷售下跌40%至3.59億元. 主要原因是內地房地產市場競爭激烈, 去庫存壓力強大, 尤其是在二三線城市. 幸好, 內地政府已推出多項政策促進房地產市場的穩定與健康發展, 加上存款準備金率及利率下調, 限購令與貸款限制放寬, 有助激活物業市場. 集團於下半財政年度可供出售之物業為約值5.78億元人民幣, 希望有佳績出現. 建議管理層增加投資物業組合, 以擴大租金收入基礎.

集團每股資產淨值1.57元, 以現價0.47元計算, PB只有0.3倍. 集團過去4年的股息分別為: 3仙(2011), 3仙(2012), 5仙(2013), 4仙(2014). 預期今年全年派息每股3仙, 預期股息率6.38%. 莊士中國是資產折讓收息股的好選擇.

莊士機構(367)資產折讓收息股的好選擇

經過小股東多年提議公司回購股份之後, 莊士機構終於肯進行回購, 分別在今個星期四和星期五各回購240萬股, 雖然金額不是太多, 但大股東總算願意走出第一步.

莊士機構要包括以下資產:

1) 帳面值63.49億元的投資物業:

1.1 干諾道中30–32號莊士大廈100%權益, 為一幢商業/寫字樓大廈.

1.2 尖沙咀彌敦道219號莊士倫敦廣場100%權益, 為一幢購物及娛樂廣場.

1.3 香港山頂歌賦山道15號100%權益, 正重建為一幢高級洋房, 預計將於今年第四季落成.

1.4 深水灣香島道37號A屋100%權益, 落於深水灣之高尚住宅區,享有極致優美之海景.

1.5 九龍紅磡蕪湖街83號 逸•酒店100%權益, 酒店座落於紅磡之中心地段,設有388間客房,而地下則設有商舖.

1.6 馬來西亞吉隆坡蘇丹依斯邁路中央廣場100%權益, 位於吉隆坡中心商業區及著名購物地段,包括商舖、寫字樓及停車場樓面面積合共380,000平方呎.

1.7 菲律賓宿霧宿務太平洋度假村40%權益, 佔地約64,987平方米,設有136間客房及多元化之潛水活動設施, 將在度假村內之空置土地(約20,000平方米)上興建酒店/公寓大廈/別墅/商舖.

2) 帳面值32.27億元的待發展/發展中物業以及待售物業:

2.1 九龍白加士街101號珀•軒100%權益, 為一幢樓高25層之商住大廈,包括114個配備全套傢具之開放式公寓單位連住客會所設施,以及設於基座(地下至2樓)之商舖.

2.2 香港寶珊道28號屋及30號屋50%權益, 項目位於半山豪宅地段,享有優美海景。將發展為兩幢樓面面積合共約40,632平方呎之半獨立高級洋房.

2.3 台北市信義區逸•居100%權益,包括一幢洋房及6個公寓單位(其中2個為複式單位)

2.4 越南胡志明市守德郡綠景花園100%權益,佔地20,300平方米,擬建成一個樓面面積合共94,000平方米之商住小區。將先興建洋房,然後再興建高層公寓.

2.5 蒙古國烏蘭巴托蘇赫巴托爾區國際金融中心100%權益, 佔地約3,272平方米,位於中心商業區,擬興建一幢商場/寫字樓大廈.

2.6 蒙古國烏蘭巴托蘇赫巴托爾區The Edelweiss Residence 53%權益, 將興建兩幢公寓大廈。第一幢總樓面面積約19,000平方米.

3) 現金及銀行存款17.87億元, 以及4.5億元的金融資產, 銀行貸款則有38.95億元.

集團並持有上市公司莊士中國56.5%權益以及勤達集團60.8%權益.

總結, 莊士機構資產優厚, 每股帳面資產淨值高達4.71元, 以現價0.86元計算, PB只有0.183倍, 股價對淨資產折讓超過81%, 估值非常便宜. 最近5年莊士機構的派息分別是: 2011年: 5仙, 2012年: 5.5仙, 2013年: 5仙, 2014年: 5仙, 2015年: 5仙, 派息非常穩定, 股息率有5.81%, 相當不錯的資產折讓收息股.

中國賽特配股一問 &大昌集團的資產大折讓 投資之旅 TRENDALYSIS

http://trendalysis.blogspot.hk/2015/05/blog-post_27.html

本欄曾於三星期前推介中國賽特(153),上週四集團公告已和北京城建道橋和Native Land 訂立配股協議,每股$1.426 並配售2.78億股份。這星期稍作跟進計計數,之後再分析傳統型價值投資股。

集團於2014年的淨利潤為3.09億人民幣(~3.87億港元) ,已發行股份為17.6億股,加上這次配售的1.78億新股,合共19.38億股。即攤薄後的每股盈利$0.1997,以配股價計算市盈率為 7.14倍。而截至2014年12月31日的淨資產值為13.75億人民幣(~17.18億港元),加上配售新股所得的 3.96億元, 合共21.14億,即每股淨資產值約$1.09。有讀者在Facebook 專頁問及「短期內股價是否會以$1.426 為基礎繼續上?」,理論上應該是。但筆者翻查公告,注意到已發行的17.6億股當中,有1.12億股和4800萬股分別於3月30日和5月13日以認股權換購,每股作價$0.67。這批股票合共1.6億股,佔未配售新股前總股數的10% (現時約8.25%),不能說不significant。所以,投資者亦要留意未來市場是否出現沽壓跡象。此次配售,有部份安排是筆者想不明白的。一般而言,溢價配售對現有股東較公平合理,亦顯示集團的價值。而其中一位認購人士北京城建道橋的總認購價$2.54億,而所得款項淨額將用於(1) 向合營企業出資的資金 (2)作任何新收購或創業 (3)一般營運資金。早前有公告指集團會與北京城建道橋及宜興鴻瑞成立合營公司,而各自持有51%,40%和 9%股份。筆者不明白之處:北京城建道橋並非大股東,卻願意以大幅溢價真金白銀認購新股,中國賽特配售新股所得將成為合營企業的資金... 整個安排似乎一面倒地對集團有利,而未能看出北京城建道橋的利益所在。現拋磚引玉,期望各路英雄指教。

上週漢能薄膜發電(566),高銀金融(530)和高銀地產(283)

股價單日大跌40%,可見瘋狂式炒股(股價大幅波動) 並不限於市值細的公司。有見及此,筆者今次以VIS (Value Investment

Score) 找來傳統型價值投資股 - 大昌集團(88)。股息率達4.35% 而股價長遠有升值潛力,但短期爆升的機會低,畢竟2010年至今股價累計只升了58%,跑輸很多其它實力股,但股價波幅小相對穩健。

《網上加料版》

大昌集團(88) 的主營業務是地產發展,開發和持有物業包括屯門柏麗廣場、沙田新都廣場和港島山頂賓吉道3號,以及35% 喜來登酒店權益。現時發展項目包括(1)淺水灣地盤,預計上蓋工程於今年上半年展開 (2) 沙田新都廣場樓面面積約43萬平方呎,已鑊政府批准免補地價轉為辦公室及商舖用途 (3) 美國加利福尼亞州French Valley Airport Center 發展物業亦於今年初動工。

截至2014年9月30日的資產狀況:

- 投資物業(非流動資產):20.91億

- 發展中物業:18.91億

- 待售物業:7.15億

- 持有現金:20.38億

- 貸款:1.04億

集團的物業價值和現金共67.36億,而銀行貸款額極低(只1.04億),即淨資產超過66億。然而,喜來登酒店的權益只是以成本價扣除折舊入賬,未以市價估算。去年的中期報告,集團列出酒店物業按市價估值約100億。若果所有資產加上以市價計算的酒店,每股淨資產值為$16.2。現時股價約$7,有56% 折讓。以資產值計算,大昌集團屬穩健抵買的股票,但投資者需要留意集團作風保守,多年來穩健發展。股價很抵不代表短期有機會大升。這屬於傳統型價值投資股 - 內在價值大落後兼長遠有潛力的悶股。現價處於上升通道較頂位置,股價有機會稍為回落。可以考慮將部分不急於投資回籠的資金,慢慢收集作長遠投資。

中國太平: 高增長的折讓股

中國太平主要主要從事再保險業務,人壽保險業務,財產保險業務, 及其他業務, 包括資產管理業務,保險中介業務,養老保險業務等.

2015年股東應佔純利大增56.9%至63.41億元(港元, 下同), 每股基本及攤薄盈利分別為1.783元和1.781元. 股東應佔淨資產大增52.9%至550.21億元, 每股股東淨資產為15.31元. 集團總內含價值大增43.3%至1,175.48億元, 股東應佔每股總內含價值26.1元.

業務和業績重點:

1) 壽險業務高增長

集團人壽保險業務由擁有75.1%權益的太平人壽及全資擁有的太平人壽香港經營. 2015年據中國保監會刊發之保費計算的市場份額為5.0%, 較2014年微跌0.1個百分點. 2015年底太平人壽內含價值有818.62億元, 按年增長163.09億元或24.9%. 2015年扣除償付能力額度成本後的一年新業務價值(NBV)有60.17億元, 同比增長39.1%.

一年新業務價值取決於2個構成因素, 分別是首年業務保費收入以及新業務邊際利潤率. 2015年太平人壽首年業務保費收入(FYP)有438.09億元, 同比增長6.01%, 首年標準保費(APE)則有226.194億元, 同比增長19.49%, 新業務邊際利潤率(NBV/APE)為26.6%, 比20148年提升3.75個百分點, 表示新業務價值增長主要靠提升保單的盈利質素.

這個結論可以從幾方面得到引證. APE/FYP比率由2014年的45.81%上升到51.63%, 顯示新業務結構轉向期繳型保單. 事實上, 首年期繳保費佔總首年新業務比重由2014年的39.49%上升到45.78%. 主要原因是太平人壽大力發展個人代理營銷渠道, 個人代理數目大增98,032人至23.1766萬人, 並提升人均產能19.9%至19,573元(每月人均保費).

首年業務當中, 利潤率較高的個人代理業務增加16%至170.06億元, 首年個人代理佔總首年新業務比重由2014年的35.49%上升到38.82%. 此外, 個人首年期繳保費當中, 長期保障型比重由29.9%提升至33%.

個人代理較銀行保險優勝可以從其對新業務價值的貢獻得到引證. 銀行保險佔首年業務保費收入比重高達59.54%, 但銀行保險的期繳保費產品只能貢獻新業務價值9.5億元, 佔比15.8%, 銀行保險的躉繳保費產品對新業務價值的影響更加是負值. 相反, 個人代理業務佔首年業務保費收入比重只有38.82%, 卻能貢獻新業務價值56.77億元, 佔比高達94.35%.

2015年壽險業務貢獻股東應佔純利50.26億元, 佔比高達79.3%, 是集團最重要的業務.

2) 財產保險業務維持承保有利潤:

集團透過全資擁有的太平財險於內地從事承保車險,水險及非水險業務. 財產保險業務的盈利來自2方面: 承保利潤和投資收益. 承保利潤主要看2個比率: 賠付率和費用率, 把賠付率和費用率加起來就是綜合成本率, 綜合成本率低於100%表示承保有利潤, 綜合成本率高於100%表示承保有虧損.

2015年太平財險毛承保保費有194.47億元, 同比增長16.1%. 據中國保監會刊發之保費計算的市場份額為1.9%, 較2014年微升0.1個百分點. 車險, 水險和非水險分別佔比81.9%, 1.7%和16.4%. 2015年太平財險的賠付率減少0.2個百分點至54.2%, 但費用率則上升0.2個百分點至45.6%, 因此, 綜合成本率維持在99.8%, 保持承保有利潤. 加上總投資收入大增64.5%至12.534億元, 財產保險業務貢獻股東應佔純利8.21億元, 佔比12.9%.

3) 再保險業務盈利平穩:

集團全資擁有的太平再保險主要從事承保全球各類非人壽再保險業務, 主要包括亞太地區的短尾財產再保險業務, 以及若干類別的長期(人壽)再保險業務. 2015年毛承保保費收入有80.05億元, 同比增長31.1%. 期內非人壽業務市況由於整體承保能力過剩而表現疲軟, 幸好太平再保險在人壽再保險業務方面取得重要進展, 保費收入大增62%至34.04億元, 大部分來自香港. 再保險業務貢獻股東應佔純利4.22億元, 佔比6.7%.

4) 養老及團體人壽保險業務具增長潛力

集團全資擁有的太平養老主要於內地從事企業及個人養老保險, 年金業務, 團體人壽保險業務. 2015年太平養老保費收入增長11.9%至41.09億元, 企業年金投資資產增長13.9%至606.42億元, 企業年金受託資產增長17.3%至542.36億元, 養老年金計劃所涉及的企業數目大增142%至7,100間, 帶動養老保險管理服務費收入大增63.2%至3.71億元, 加上總投資收入大增40.8%至4.865億元, 太平養老貢獻股東應佔純利1.7836億元, 佔比2.8%.

5) 資產管理業務收益跟隨規模上升

集團透過擁有80%權益的太平資產以及全資擁有的太平資產(香港) 從事資產管理業務. 2015年資產管理規模(AUM)大增21.8%至4,680.23億元, 帶動管理費及顧問費收入大增51.5%至7.99億元. 資產管理業務貢獻股東應佔純利1.89億元, 佔比2.98%.

估值:

中國太平現價13.94元, 相當於0.91倍帳面資產淨值, 以及0.534倍內含價值.

筆者對 中國太平的估值分為5部分:

1) 集團應佔太平人壽的內含價值為614.78億元, 這部分以1倍內含價值估值.

2. 財產保險業務跟隨中國財險, 以7倍PE估值, 這部分估值57.47億元

3. 再保險業務跟隨中國再保險, 以8倍PE估值, 這部分估值33.76億元

4. 養老業務以10倍PE估值, 這部分估值17.84億元

5. 資產管理業務以10倍PE估值, 這部分估值18.9億元

集團估值總額為742.75億元, 大約每股20.7元, 相當於1.35倍帳面資產淨值, 以及0.793倍內含價值, 以現價13.94元計算, 上升空間有48.5%. 筆者認為即使到達這個目標價, 中國太平的估值仍然相當保守. 事實上, 以中國太保為例, 以現價25.3元計算, 相當於1.48倍帳面資產淨值, 以及0.96倍內含價值, 仍然高過中國太平到達目標之後的估值.

結論, 中國太平盈利增長屬於增長股, 估值卻有大折讓, 變成折讓股, 表示股價跌幅過大. 中國太平股價跌至52週低位徘徊, 給價值投資者提供買入機會.

大宗接連壓價折讓樂視網 “賈布斯”遭遇空頭的狙擊?

自樂視網(300104.SZ)經歷11月2日的大跌之後,圍繞在這家明星公司的爭議就未曾停止。一個不為人註意的蹊蹺現象是,樂視網近日接連登陸大宗交易榜單,來自紅塔證券上海某營業部的資金,連續多日大幅折讓樂視網股票。有專業大宗交易人士認為,或有空頭“左手倒右手”,以此誘空樂視網,但同時也不排除有"大戶"想隱秘減持。而這之中傳遞出的,都是對處於風口浪尖的樂視網的悲觀。

相較這廂的悲觀,以賈躍亭為首的樂視管理層,無疑想以樂觀的姿態來穩住樂視網股價。先是拋出高管3億增持計劃,之後賈躍亭本人又以一條微博,向市場傳遞出樂視資金燃眉之急或緩解的“曖昧”信號,而樂視網股價近兩日的確放量上漲。

不過,警報並未解除。上海一私募高管就告訴《第一財經日報》記者,樂觀信號可在短期內穩住樂視股價,但後期能否真的拿出彈藥才是關鍵。更為重要的是,燒錢的大格局未變,樂視如何能夠從“缺血”變成“造血”的企業。

大宗折讓誘空?

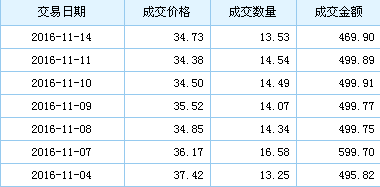

深交所大宗交易數據顯示,11月4日以來,連續七個交易日,樂視網不斷出現大宗折價交易(見下圖)。這些大宗交易買賣雙方均來自同一家營業部——紅塔證券上海驪山路證券營業部。值得一提的是,雖然單日成交數量並不算高,普遍在13萬股—17萬股之間,但折價率較高,最高超過11%。

以11月14日來看,該營業部以34.73元/股的價格,折讓樂視網13.53萬股,折價率11.08%。《第一財經日報》統計發現,上述營業部的買賣雙方已累計折價交易樂視網約100萬股。

杭州一從事大宗交易的機構人士對《第一財經日報》表示,這種分次小額折讓股票的大宗交易模式,在市場並不常見。而他認為,這之中或存在兩種可能。

“很難說是不是有資金‘左手倒右手’,連續的小量交易,乘機誘空。”該人士分析稱,另一種可能則是,由於樂視處於風口浪尖,有大額持股的股東想要減持套現,但單次交易量過大易引發關註,對市場形成沖擊。

從三季報樂視網的前十大流通股東榜單(見下圖)來看,這十大股東持股均超過100萬,在這之中,第二大股東鑫根基金、第十大股東中有信息產業基金曾於第三季度減持,各減持2335萬股和55萬股。

此外,截止到前三季度,樂視網的機構持股榜單顯示,超過10家機構的18個賬戶持股也均超過100萬元(見下圖)。

不止一位機構人士對《第一財經日報》記者表示,無論是誘空還是減持,傳遞出的均是對樂視網當前的悲觀信號。而大宗交易背後動機到底為何,目前外界仍未可知,《第一財經日報》將保持關註。

“賈布斯”保價護樂視

為了拯救近期股價不斷下跌的樂視網,賈躍亭的“保價”行動不斷升級。但市場能否買單,樂視網股價能否真正重現生機尚存較大疑問。

11月12日,樂視網向市場拋出了10名高管計劃半年內增持3億元的計劃。樂視網公告,高管及核心骨幹人員共計約10人,基於對公司未來發展前景的信心以及對目前股票價值的合理判斷,計劃在未來六個月內(2016 年11 月11 日起至2017年5月10日),通過深交所允許的方式(包括但不限於集中競價和大宗交易)增持公司股份,增持總金額不低於3億元。

11月13日下午,賈躍亭在其個人微博表示“糧草先行,生態戰略第二階段堅實起航”,並配圖香港國際金融中心高樓。此舉被部分市場人士解讀為,樂視資金問題或將得到解決。

而在樂視一系列的利好信號之下,樂視網接連兩個交易日放量上漲。周一收報39.06元/股,成交額24.4億元,換手率近5%。

“現在市場看到的,一定程度上店鋪是樂視網、賈躍亭想讓市場看到的。”上海一私募高管對《第一財經日報》表示,為了把市場穩住,有積極的信號樂視都會向市場釋放。而在他看來,短期一兩周內樂視網的股價或走向平穩,但後期仍不客觀。“市場肯定要看樂視能否拿到真正的資金。”他稱。

同樣,另一位不願具名的分析師亦認為,樂視中長期仍有挑戰,七大自生態或需要大量源源不斷補血,救急之後樂視如何恢複良性的資金運轉是關鍵。

“即使融資到一筆錢,緩解了燃眉之急,但樂視的真正問題在於,攤子鋪太大而又缺乏能造血的拳頭業務。”前述私募高管如是稱。

2016年9月結: 堅持走資產折讓股的道路

首先回顧筆者價值組合今年個別月份的表現:

1月份: 大輸

2月份: 小贏

3月份: 大贏

4月份: 大大贏

5月份: 小輸

6月份: 中贏

7月份: 中贏

8月份: 中贏

9月份: 中贏

總結今年首9個月價值組合的回報率是26.09%, 比上個月的21.56%更上一層樓, 同期盈富基金的回報率是9.07%, 價值組合繼續跑贏大市.

以下是價值組合頭18大持股, 按今年表現排序:

大家可以見到這個月有3支股票跌出18大排行榜, 分別是丹楓控股 (271.HK), 恒隆集團 (10.HK)和, 華廈置業 (278.HK). 它們跌出18大排行榜的原因是因為股價上升而被筆者獲利減持, 除了丹楓控股是全數出售外, 恒隆集團和華廈置業只是減持, 筆者仍然保留一部分倉位.

這個月最大收穫當然是丹楓控股獲得天安(也是筆者的價值組合成份股)出全購要約而股價大升.

3支新進入18大的是中華汽車(26.HK), 星島(1105.HK) 和永安集團(289.HK), 它們的共通點都是淨淨現金公司, 而且股價相對淨資產有大折讓.

最近筆者忙於置業, 因此沒有太多時兼顧股市, 更不用說寫文章了. 從最近參觀樓盤的經歷, 香港房地產的確是有價有市. 事實上, 當看到市場連負利率也有投資者肯接受, 當借錢給別人反而要支付對方利息, 筆者明白為什麼不斷有資金追逐房地產.

從丹楓控股的例子, 令筆者相信, 堅持走資產折讓股的道路是對的. 筆者會更專注擁有以下條件的公司:

1. 多現金, 沒有借貸, 或者是現金超過借貸的淨現金公司, 甚至是現金超過總負債的淨淨現金公司.

2. 除現金以外, 資產以物業為主.

3. 股價對資產淨值有大折讓.

4. 有單一大股東, 擁有控股權更為理想.

今年首9個月價值組合表現最好的4支股票是:

莊士機構國際(367.HK): +108.24%

英皇娛樂酒(296.HK): +44.51%

新世界發展(17.HK): +33.46%

金朝陽集團(878.HKI) : +32.04%

今年首9個月價值組合表現最差的4支股票是:

中國太平(966.HK):-36.25%

百奧家庭互動(2100.HK): -31.69%

華地國際(1700.HK): -27.37%

新工投資(666.HK): -16.2%

價值組合往年回報率:

2014年: +16%

2015年: +18%

股息現金流和資產折讓股的威力

巴黎:

曾幾何時, 在初中時有一個數學老師問我們: 兩個人, 一個每天用 單數1,2,3,4,5,6,7,9.....的無窮無限錢, 另一個是用雙數無窮無限的錢2,4,6,8,10,..... 問那一個有錢多D.

這條問題初中那會懂得, 於是很快也忘記了問題.

一直至幾十年後學了投資之後才知, 原來阿Sir 是投資高手, 這問題是有答案的:

"NPV= CF0r+CF1r2...CF1+n rn.....

這算式用簡單說話就是,把未來所有的現金流用一個Discount Rate 折現成現在值,

縂折現值就是内在價值, 也就是財富.於是決定那兩個雙和單用錢的人那個有錢就要以這程式計算。

舉例, 單人第一年年頭用977万, 雙人年末才用1千萬, 如果折現率是6%, 雙人用的1000千萬實際只值單人年頭的943万, 因此單人用的錢高於雙人.

這是純數學的答案.

另一個是較爲哲學的答案, 例如為何用6%折現而不是2%, 或15%? 如果用2%折現, 雙人年末用的1000千萬實際NPV是980万, 他又會較單人的977万更富有, 這也可以是另一個答案,如果你相信平衡宇宙的話, 容易滿足的人用折現率較低,他的確是較富有.

這個哲學答案也常常出現在不同投資者估價時的高低不同的反映,大家都用未來現金流折現,樂觀和謹慎者有顯著不同, 算式不變但此間決定了實戰中高低手的分別.

謹慎者追求會是資産和股息的保護,例如最近一些一向已經不錯的高息股增派股息的好消息不斷, 推動各支股價大升, 以資產折讓股投資者大獲全勝, 市場先生兄更爲當中表表者。

大家千萬別以爲資產折讓是簡單的PB的選擇, 其中最重要還要計有沒有股息增派可能性的配合。

之前我曾經出文説過,大量的針對PB 和Yield多年的不同市場Backtest己經證明,若每一年(或可以兩年期)篩選整個市場最吸引的前一百支PB,然後在這一百支中排列前最高Yield的幾十支成一個組合,己經可大幅度跑勝大市,兼且是眾多也可跑勝大市價值組合中最能在熊市抗跌。

最近的例子是中國神華本期派突了盈利的股息,其實是資産負債表内的淨值的錢,轉到股東身上的袋,簡單的數學就是左袋轉右袋,這是很多不太有市場實際經驗的讀書仔想法,他們認為對股東財富是一樣。

但現實股息對投資者有額外的暗示:

1馬上收錢(股息),和年末保持不變資産淨值有時間差,前者的NPV更大;

2.派高息公司比較4大核數師的蓋印,前者更可信;

3.同一折讓率PB下,派高息代表資産負債表內可變現能力更高,資產水份更小。

其實外國早己有狗股和煙頭屁股投資法,這些投資方法看起來平凡,實際卻是非凡,在這裡我又想重复本期市場先生所引述的價值投資界金句:

Its simple , but not easy.

PS:自從公佈了4月22日施洛絲投資檑台班後,反應熱烈,筆者和市場兄在此感謝各位的支持,很多朋友因為本次日期或時間關係來不到,詢問我下一班的時間。

我在此重申本班是一個非常特別的拳拳到肉實戰班,我和市場兄非常珍惜這次合作機會,大家也會全力以赴。

這次彼此間其實都要遷就各方時間才能成事,因此如錯過了這班就錯過了。

因為座位緊張,額滿即止,在此再一次多謝各位^^。

為何資產折讓股要一大批地買

先多謝各位支持,我和市場先生的施洛斯擂臺班加開了場地座位仍受熱烈歡迎,現只剩最後十個座位,額滿即止,請勿錯過這難得機會。

早前聽到一些質疑這施洛斯投資法,說什麼買入這麽多不同股票,縂會中一些股票, 有什麽出奇.

其實買這麼多是要達到這投資的最後目的之一個重要手段, 筆者在此試補充.

1 目的:

價值投資相信價值最終等值囘歸,

2 事實

i)集中

當有一支大折讓股出現時, 我們看它就等同一粒不平均會偏向其中一個數字的骰子, 例如它開6字的次數會較平均高於其餘的.

雖然如此, 因爲這些公司的質數, 或當時出現了不利的情況, 使得開出6字的時間仍難於計算和全掌握, 如果一注獨贏, 很易出現全泡湯情況;

ii)分散

但假如現在賭局不是每次開一粒骰子, 而是一百粒同時開, 那就算其中有多粒骰子因質數出現問題, 買"6"的勝算仍然非常明顯;

3結論手段

不斷地大量買進高折讓股票, 在任何時候平均勝算也較高和較實在.

想學習更多價值投資技巧嗎? 請到這裡:

Next Page