- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

股價暴跌50%!應收賬款卻在飛漲,這家新三板公司IPO還有戲嗎?

來源: http://www.nbd.com.cn/articles/2018-01-20/1185188.html一個月跌幅超50%,中教股份(430176)股價最近似乎在“滑滑梯”,不斷創出做市以來新低。

這家新三板公司接受上市輔導已經兩年,IPO的路途卻似乎迷霧重重。

股價跌跌不休

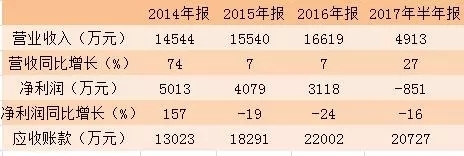

去年11月以來,中教股份(430176)股價陷入低迷,不斷創出做市以來新低,尤其是今年1月中旬開始,該股呈現加速下跌的態勢。

1月19日中教股份收盤報6.22元,下跌12%,最近一個月跌幅超50%,其中,1月份以來該股跌幅達45%。

2017年以來中教股份股價走勢圖:

股價跌跌不休,股東惴惴不安。

該公司股票於2015年5月19日起采取做市轉讓方式,此後投資者快速增加。截至2014年12月31日,中教股份股東人數僅24戶,而到了2016年上半年末,股東人數已經超過100戶。

中教股份股東人數變化情況(單位:戶):

論壇君註意到,該公司在2016年開始披上IPO“光環”。2016年2月份,中教股份公告,2015年12月31日起進入上市輔導階段。

截至目前,中教股份接受輔導已經兩年,不過公司的IPO前景卻似乎蒙上了一層迷霧。

近幾年盈利持續下滑

中教股份堪稱新三板的“元老級”公司,2012年12月18日起在代辦股份轉讓系統掛牌。

中教股份雖處於軟件和信息技術服務業,但與教育緊密相關,公司主要從事向中小學基礎教育機構和各省市及區縣教育管理機構,提供軟件定制開發服務、教育信息化整體解決方案、電子政務解決方案等。

該公司的業務主要包括現代教育裝備、教育信息化、校外科技教育三大塊,其中來源於現代教育裝備的收入占營收的比例一直超過50%。

中教股份高速發展始自2012年,當年盈利規模開始躍上千萬級別。到2014年,該公司營收突破1億元,盈利大增1.5倍至5000萬元。

中教股份近幾年的財務情況:

或正是當時靚麗的業績,吸引了包括多家機構在內的投資者入場。中教股份2013年實施的定增,獲得北京市天星北鬥投資管理中心(有限合夥)等私募機構的認購。2015年,中教股份實施了兩次定增融資,引入了兩只資產管理計劃。

不過2015年開始,該公司業績沒有保持高增長的趨勢,盈利甚至連續出現下滑,2016年凈利潤下滑至3000多萬元。

2017年上半年,中教股份再度出現虧損,同比虧損有所擴大。值得一提的是,2013年至2016年,該公司上半年的盈利均為虧損。

中教股份稱,因前三季度實現的收入較少,收入集中體現在第四季度,主營業務呈明顯的季節性特征。

與傳聞中的IPO利潤“紅線”3000萬相比,中教股份勉強“險守”住,不過盈利連續下滑,投資者難免會擔心。

應收賬款長期高企

近幾年,中教股份的營收保持了增長,不過,卻遭到了媒體的質疑。

2017年7月份有網絡媒體發表文章,質疑“中教股份營收造假”。該文中提出“中海智(北京)科技有限公司、北京多維視通技術有限公司、廣州乾暉信息技術有限公司、北京凱安科技開發有限公司為中教股份重大客戶,但是主營業務與教育裝備不相關,且應收賬款賬期較長;高頻美特利環境科技(北京)有限公司為公司的供應商,但是所采購產品與其主營業務不相關。”

該文章認為“上述5家公司幫助公司虛增營業收入。”

對於上述質疑,中教股份進行了否認。

論壇君註意到,中教股份近幾年應收賬款規模高企,占當期總資產比例均超過50%,2016年、2017年上半年期末余額均超過2億元,高於當年營業收入。

中教股份的解釋是,公司向客戶提供產品及服務,前期采取墊資的形式向供應商支付貨款,而客戶在驗收合格後向教育主管部門以及財政部門走付款流程,導致應收賬款較大。

大股東減持,做市商退出

股價跌跌不休,而中教股份的大股東早已出手減持。

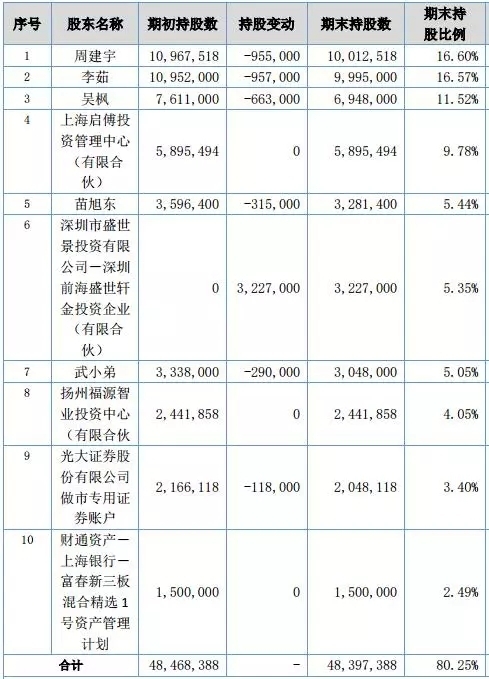

2017年半年報顯示,中教股份的控股股東、實際控制人周建宇和李茹雙雙進行了減持。2017年上半年,周建宇和李茹合計減持191.2萬股,持股比例分別降至16.6%、16.57%,仍為第一大股東和第二大股東。

除此之外,該公司的十大股東中,自然人股東均進行了減持。不僅如此,做市商也在減持。

中教股份2017半年報十大股東表:

2017年上半年,光大證券做市專用證券賬戶減持了11.8萬股,持股比例降至3.4%。

曾因符合標準一和標準三入選2016年的創新層,該公司當時擁有7個做市商。2017年,中教股份繼續入選創新層,擁有6個做市商。而目前該公司做市商為4家。

值得一提的是,深圳市盛世景投資有限公司-深圳前海盛世軒金投資企業(有限合夥)在2017年上半年增持了322.7萬股,由此進入十大股東,持股比例為5.35%。

第十大股東財通資產-上海銀行-富春新三板混合精選1號資產管理計劃為“三類股東”,該股東持有掛牌公司2.49%的股份。

新三板公司IPO“三類股東”監管政策近期明確,攜帶“三類股東”能否成功闖關IPO,則需看是否符合相關監管要求。

(來源:新三板論壇微信ID:zqsbxsb 作者:梁秋燕)

以上內容為每經APP出於傳遞信息的目的進行轉載,不構成任何投資建議。投資者據此操作,風險自擔。

你在關註“獨角獸”,港資卻在買入“三駕馬車”!

來源: http://www.nbd.com.cn/articles/2018-03-11/1198031.html

圖片來源:攝圖網

來源:道達號(微信號:daoda1997)

最近一兩周,“獨角獸”概念股炒作如火如荼。不過,從港資的動向來看,港資對家居行業的偏愛由來已久,同時家居行業的慢牛行情也讓這一板塊備受關註。

在本周(3月5日至11日),雖然家居板塊不像其他熱門板塊那麽出眾,但是港資的持續流入,卻值得投資者關註。

港資持續增持家居“三駕馬車”

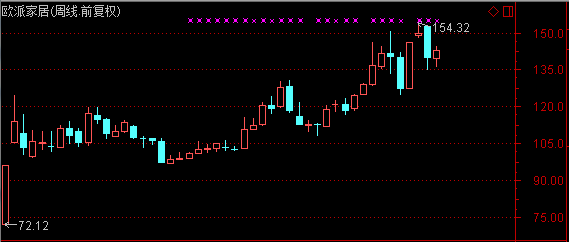

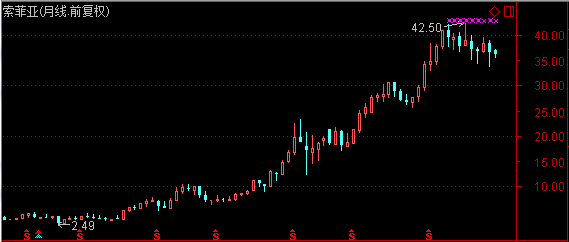

從近期港資持股(本文均指通過滬深港通進入A股的港資)的情況來看,港資持股較多的家居股有三家:顧家家居(603816.SH)、歐派家居(603833,SH)和索菲亞(002572,SZ)。而其中歐派家居和索菲亞的股價走勢備受市場關註。關註道達號微信公眾號,微信搜索“道達號”或“daoda1997”,為你呈現主力動向。

而在本周,港資通過滬深港通,再度加倉上述家居行業中的“三駕馬車”。

本周,港資增持了86萬股顧家家居,持股占流通股本的比例從14.38%提高到了15.35%;同時增持了歐派家居和索菲亞約21萬股及約165萬股,持股比例也都相應的提高。

港資對家居行業的持續關註,也表明他們看好該行業的前景。

華泰證券認為,預計精裝修交付比例將加速提升,從而帶動家居工裝渠道放量,到2020年,預計精裝修比例有望達到50%左右,一二線城市精裝修市場空間將近3000億元。

此外,該券商還指出,目前一線城市的精裝房交付比例已經達到80%左右;二線城市精裝房交付比例預計在40%左右,三四線城市的精裝房竣工比例為個位數。隨著精裝修交付政策的持續推進,二線及三四線城市精裝修交付比例有較大提升空間。

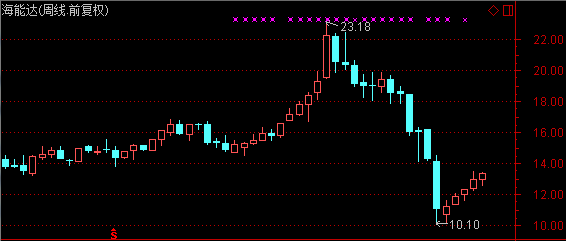

海能達要逆襲?

此前海能達(002583,SZ)由於業績不及預期,股價大跌,港資也在大幅撤出,不過,隨著股價的企穩,港資殺了個“回馬槍”。關註道達號微信公眾號,微信搜索“道達號”或“daoda1997”,為你呈現主力動向。

在本周初,海能達的港資持股比例為4.6%,然而周末時,港資持股便提升到了5.08%,同時,海能達的股價在本周上漲了3.17%,而從周K線來看,已經是五連陽。

(本文內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

【梁芷珊專訪】「僅1%機會情況轉壞 卻在文藝復興身上發生」

1 : GS(14)@2016-08-13 15:00:20才女梁芷珊的團體馬「文藝復興」前季來港服役不久,即在田草1600及谷草1800米取得兩WIN,並在2400米三級賽皇太后盃跑獲亞軍,當時廐主方嘉柏和梁芷珊均對牠寄予厚望,可惜上季初表現不似預期,連仗落敗並下調至80分。不過,「文藝復興」上季尾6月22日出戰三班谷草2200米,表現卻突然神勇贏近五個馬位,然後相隔不足十日出戰沙田二班草地2000米,更以破班際紀錄時間捧走回歸盃,順利再下一城,表現脫胎換骨。梁芷珊說:「『文藝復興』前季表現甚好,上季閹割後未能重返昔日水準。此馬以往很乖,閹後卻如變了另一匹馬,脾氣變得很大,方嘉柏都未能解釋牠為何牠會走晒樣,並曾建議我們把馬兒退役。我曾請教過一些歐洲馬圈好友,他們說馬匹閹後情況轉壞喪失競賽能力情況非常罕見,大概只有百分之一機會發生,我萬萬估不到這種情況發生在『文藝復興』身上。牠閹後足足花了10個月時間,才重拾角逐興趣,雖然過程漫長,但令我們對牠季尾兩連捷更感驚喜,慶幸當初決定保留此駒。」

來源: http://hk.apple.nextmedia.com/sports/art/20160813/19734090

Next Page