銀基(HK0886)巨虧與五糧液何干? 青城山中鳥

xueqiu.com/1447263435/30461997銀基集團曾經是$五糧液(SZ000858)$ 最大經銷商,很多不明究理的投資者將$銀基集團(00886)$ 作為觀察五糧液經營情況的窗口。既然大經銷商銀基集團出現巨虧,那五糧液的處境也很不妙。這個觀點很值得商榷。筆者以為,銀基虧損與高端白酒需求萎縮有關,但其巨額虧損更多是銀基自身問題,與五糧液有關,但關係不大。

19.21億元港元是個天文數字!一個酒類經銷商,要賺這麼多錢很不容易,但是,作為五糧液系列酒的總經銷商,要在兩年內虧掉19.21億其實也不容易。這種事估計也只有銀基集團(HK0886)這樣的白酒營銷天才才幹得出來!它的報表是怎麼虧的呢?

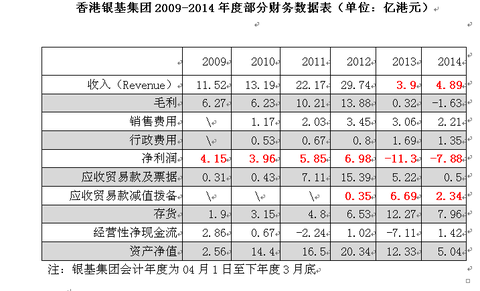

●收入驟然崩塌,收入從2012年度(

註:銀基的財報年末日為3月31日,財報2012年度時間週期為2011年4月1日至2012年3月31日)的29.74億元左右下降到2013年度(2012年4月1日-2013年3月31日)的3.91億元和2014年度(2013年4月1日至2014年3月31日)的4.89億元。

●死命花錢,巨額費用支出有增無減,兩年銷售費用、行政費用支出合計9.3億元。這個數字其實已經超過同期收入,銀基前兩年收入總共才8.8億元。

●瘋狂計提撥備,應收貨款和應收票據兩年計提撥備9.03億元。也就是說,銀基賬面上的巨額虧損一半的原因是計提壞賬導致的。

一、銀基的主營業務

銀基的主要業務為經銷五糧液酒系列、國窖1573系列43度酒、汾酒55度系列、鴨溪典藏系列、老酒系列、葡萄酒、洋酒系列及中國香煙。

據銀基2010年財報披露,銀基計劃「於二零一一財政年度內將會購入波爾多名莊酒酒品期貨,以豐富本集團的葡萄酒庫存組合。……致力投資不同年份的名酒,目的為鞏固其在中國市場之領導地位。」除酒類貿易業務外,銀基還在投資葡萄酒,甚至還干高風險的期貨賣賣。

二零一零財政年度,銀基中國國內銷售佔二零一零財政年度總收益的44.2%(二零零九財政年度:33.9%),其餘收益則來自國際市場。

二、報表數據很蹊蹺1、營業收入驟然崩塌令人費解

營業收入與其資源和費用不匹配。在中國白酒經銷商中,可能沒有那家公司所擁有的資源可以與銀基匹敵,銀基的網站上介紹:

2001年獲得全線五糧液系列國際市場之總經銷商;

2006年獲五糧液68度10年獨家經銷權;

2007年3月獲得五糧液45度5年經銷權;

2010年3月獲國窖1573 系列43 度新白酒產品10年國內獨家總經銷權

$瀘州老窖(SZ000568)$ ;

2010年3月獲永福醬酒15年全球獨家經銷權;

2011年5月獲清香型白酒55度40年青花及55度經典國藏全球獨家總經銷權;

2013年1月獲得貴州茅台酒於波蘭、匈牙利、捷克共和國、斯洛伐克及保加利亞的經銷權;

2013年8月獲貴州茅台酒經銷權。

$貴州茅台(SH600519)$銀基的上述資源堪稱奢華,讓每個中國酒類經銷商都眼紅;銀基這兩年的費用投入有增無減,銀基2013、2014年度費用開支4.75億元、4.55億元,均高於2012年度的4.25億費用。但是,與資源佔有和費用投入不匹配的是銀基的產出,銀基這2013、2014兩年的銷售收入只有可憐的3.91億和4.89億,不到2012年度29.74億元收入的六分之一。從2006年到2012年這7年週期,銀基共計實現收入108億元,平均每年的收入為15.43,最低為2006年的5.75億元,最高為2012年度的29.74億元。無論是縱向與自己的歷史相比,還是橫向與同行相比,銀基2013和2014年度的銷售數據都萎縮得很誇張。即使白酒行業整體需求大幅度萎縮,銀基表現也不至於如此不濟!銀基收入萎縮幅度超過85%,這很不可理喻。

查看原圖

查看原圖2、巨額應收賬款產生的時點很反常

銀基的巨額應收貿易款及應收票據形成時點是在2010年3月至2012年3月,這期間五糧液系列酒供不應求,是市場上的搶手貨。銀基2011年度(銀基的會計年度是上年4月初到本年3月底)營業收入22.17億元,較上年度增加8.98億元,應收貿易款項及票據從上期末的0.43億元增加到7.11億元,淨增加6.68億元,同比增加15倍以上。2012年度營業收入29.74億元,淨增加7.57億元,同比增長34%;應收貿易款及票據增加8.28億元,超過營業收入增加額,同比增加116%。

3、與五糧液的出口數據差距太遠

銀基集團是五糧液45度、68度系列酒的全球總代理,是五糧液系列酒國際市場總經銷。五糧液公司披露的出口數據顯示,從2011年到2013年,公司白酒出口數據分別為3.76億元、4.80億元、6.08億元,逐年遞增,3年增幅高達216%。在這個期間,銀基集團的營業收入卻大幅度萎縮,與同期五糧液的實際出口數據高增長相背離。合理的解釋是五糧液公司取消了銀基集團「全線五糧液系列國際市場之總經銷商」資格。

4、行業景氣高峰就已經虧損

銀基業績高增長勢頭止於2011年10至2012年3月,該期間,銀基收入13.6億元,與上年同期持平,利潤3.92億元,同比下降19.7%。2012年春節前後,正是白酒行業最景氣的時候,銀基的業績就出現拐點。接下來的半年,整個白酒行業依然處於景氣高峰,銀基在其2013年度半年報披露,從2012年4月初到2012年9月底半年時間,公司在這個階段的收入僅僅只有區區2.35億元,同比減少13.75億元,下降幅度超過85%!但該期間費用為2.5億元,同比增長20%。當整個行業都在這階段賺得盆滿缽滿的時候,銀基卻出現巨額虧損!這個很讓投資者費解。

銀基集團曾經是五糧液最大經銷商,很多不明究理的投資者將銀基集團作為觀察五糧液經營情況的窗口。既然大經銷商銀基集團出現巨虧,那五糧液的處境也很不妙。這個觀點很值得商榷。筆者以為,銀基虧損與高端白酒需求萎縮有關,但其巨額虧損更多是銀基自身問題,與五糧液有關但關係不大。前兩年五糧液系列酒終端零售領域動銷其實並不差。五糧液系列酒批零倒掛只是銀基虧損的原因之一,但不是銀基巨虧的主要原因。

三、風控機製為何驟然失效?

銀基侵淫白酒經銷多年,按理說風險能力不會如此不濟。

關於應收貿易款項風險管控,銀基在其2010年財報中表述如下:「一般而言,客戶須在本集團貨物付運前以現金或信譽良好的銀行所背書的承兌滙票付款。本集團亦向若干長期客戶或可信賴客戶(例如國際市場的免稅店)授出不多於90天的信貸期。本集團採納嚴格的信貸政策,故本集團的應收貿易款項水平尚屬較低。」

白酒行業貿易一般遵循先款後貨或承兌匯票的行業規則,銀基在2010年前嚴格按照這些規定執行,因此應收款項形成數量少,且壞賬率較低。銀基集團為何在2010年發行新股募集到10億元港幣後就主動降低了對經營風險的控制,不再「採納嚴格的信貸政策」。

銀基13年報附註說明19:「本集團一般向客戶提供不多於三個月的信貸期,惟經管理層批准後,若干已識別的主要客戶可獲授較長的信貸期。應收票據之信貸期一般為二至六個月。本集團致力對未償還的應收款項保持嚴格控制。高級管理層會定期審閱過期結餘。應收貿易款項及應收票據中,超過81%(二零一二年:74%)的結餘是應收五名客戶的款項。本集團對其應收貿易款項及應收票據結餘並未持有任何抵押品或其他信貸改善措施。應收貿易款項及應收票據不帶利息。」

顯然,銀基集團大幅度放鬆了對應收貨款和票據的風險管控,銀基的管理層為何會這麼幹?

四、神秘的大買主銀基的銷售嚴重依賴兩三個大客戶,關於大客戶信息銀基方面語焉不詳,這個問題在銀基上市當年曾引進投資者廣泛關注。有傳言說銀基的大客戶與五糧液原領導層有關。2009年到2014年度,銀基銷售給前述大客戶的金額及其佔銀基公司營業收入的比例如下:

銷售金額 客戶數量 佔當年營業收入比例

2009年 6.87億元 (1名客戶) 54.87%

2010年 7.06億元 (3名客戶) 53.52%

2011年 9.10億元 (3名客戶) 41.00%

2012年 12.37億元 (3名客戶) 41.59%

2013年 2.07億元 (2名客戶) 53.10%

2014年 3.41億元 (2名客戶) 69.73%

銀基公司與這些個神秘的大客戶關係讓外部匪夷所思,銀基計提的壞賬是否包括這類客戶所欠的債務?

四、財報巨虧的原因猜測銀基13年度銷售收入3.91億元,毛利3200萬元,公司虧損主要由於:(1)減值撥備6.69億元(其中應收貨款計提減值撥備5.43億元);(2)收入銳減而費用卻大幅度上升,費用合計4.75億元。銀基13年賬面虧損11.33億元,其中減值撥備導致的虧損佔虧損總額的比例為59%。

銀基14年營業收入4.89億元,虧損7.88億。其中因降價銷售導致的損失1.63億元,減值撥備2.34億元,銷售和行政費用合計3.56億元。

2013年4月至2014年3月,五糧液全國範圍內的流通庫存消化都很好,唯獨銀基除外,銀基大幅度降低五糧液系列酒的售價後,其銷售額也僅僅4.89億元,還不到其2012年度高峰時期的兩成。

1、利益輸送渠道被堵住

筆者接觸的五糧液的經銷商,好像對銀基的評價都不高,銀基在業內不怎麼受待見;很多經銷商對銀基的行為模式不以為然,他們認為銀基運營能力一般,它的發跡是因為與五糧液原領導關係好,可以從五糧液公司低價拿貨。

銀基低價拿貨桌面上的名義是出口,實際則是轉內銷,供出口的貨源轉一圈又回到國內市場。銀基的模式對五糧液系列酒在國內的價格體系衝擊比較大,五糧液銷售渠道混亂,串貨嚴重,銀基等大商對此有很大責任。

唐橋掌控五糧液集團後,推行了系列改革措施,其中一個重點就是打破既有的利益格局,重塑五糧液營銷體制,揮刀斬斷了利益輸送之路。沒有五糧液公司的特殊眷顧,銀基貌似就不會賣酒了?

去前年,筆者曾公開YY過不止一次,銀基潰敗其實不應該看成五糧液的利空,而應該是利好,銀基這種主要靠關係生存的經銷商對五糧液其實是負資產,「銀基們」其實就是五糧液擬準備改革的目標。

2、減肥瘦身

銀基2013年之前的收入有虛高成份,銀基公司借本次行業調整時機調整財務報表,將報表做實,這是另一種猜測。

3、配合某個計劃

銀基這兩年業績差得離奇,如同它前些年的業績好得離奇一樣。筆者以「陰謀論」揣度之,銀基可能在下一盤很大的棋。

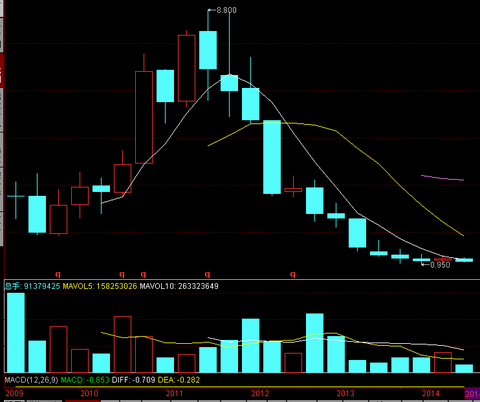

銀基於09年在香港上市,隨後配售股票成功,募集資金10億港元,此後,銀基公司的經營業績逐年增長,公司股票也一路看漲,公司股票於2011年3季度達到高峰,最高摸到8.8港元,高峰時期公司總市值超過110億港元。銀基的業績增速也於2011年9月達到頂點,公司2012年中期報告(2011年4月至9月)披露,公司營業收入16.12億元,同比增長82%,利潤總額5.4億元,同比增長101%。

銀基業績高增長勢頭止於2011年10至2012年3月,該期間,銀基收入13.6億元,與上年同期持平,利潤3.92億元,同比下降19.7%。2012年春節前後,白酒正接近最繁榮的時期,而銀基公司經營業績卻在這個時點呈大幅度下降,這很難理解,所以筆者只好用陰謀論來解釋。

對照銀基這幾年的股票走勢,銀基的業績變動與股票波動高度一致。銀基是否在下一盤大棋?

查看原圖

查看原圖

又一個「530」?與我何幹? 價值at風險

來源: http://xueqiu.com/9769652619/35358147

證監會今日公布重磅消息:對中信海通等券商違規融資行為進行處罰,同時中信證券遭大股東減持3.16%的股份,雖然這對券商是明顯的利空,但這兩條不是最重要的消息。最關鍵性的影響是證監會再次強調了,融資的起點必須嚴格遵循之前的規定,50萬才能融資。這才是超級大殺器啊!不僅對券商股,更是對A股整個市場影響巨大。

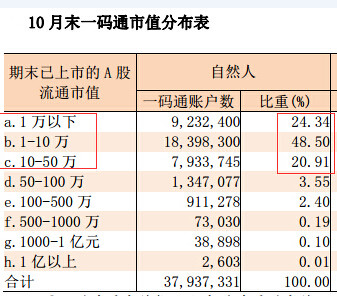

查了一下中登公司的數據,持倉市值的披露只到2014年10月底,不過雖然現在10-50萬的比例有所下降(畢竟去年11月至今大盤漲了40%了),但總體變化應該不。下圖可以看到94%的A股投資者是低於50萬的……

不過雖然證監會明確了融資起點是50萬,但並沒有明確低於50萬已經融資的客戶要怎麽辦。據我所知券商融資門檻從去年年中開始就一直在降,很多激進的券商甚至是0門檻的,一般券商都是5W-10W的門檻。所以,低於50萬市值的融資比例很有可能是很高的(詢問了幾個券商的朋友,我的猜想是對的,他們告訴我開通融資的客戶80%-90%資產沒有達到50萬,因為資產越大的人越膽小,融資用的越謹慎),如果要求強行平倉,那麽……畫面太美不敢想象……

一券商的朋友給我發來了他們營業部最新的通知:我券商為控制兩融業務市場風險,決定自2015年1月19日起將融資融券客戶的開戶資產要求提高至50萬元(含50萬元及以上)。一概不接受賬戶資產低於50萬的新客戶兩融賬戶開立申請。資產規模50萬元以下的客戶開戶日期統一截止到2015年1月16日,賬戶系統將會進行前端控制。請各營業部做好客戶的解釋安撫工作。

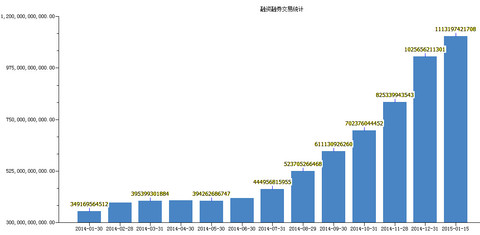

前端監控我不明白是什麽意思,但應該不會出現強平的情況,不然就崩潰了。不過低於50W資產的客戶融資受到限制是肯定的了。順手查了一下個股的融資余額、融資占比的數據:

兩市融資余額變化:

融資余額排名前列的個股可都是超級大藍籌,對指數影響巨大。所以

綜合50萬資產以下客戶的比例和融資余額數據兩個數據,不難得出結論:證監會2015年1月16日5時發布的“低於50萬資產不能融資”的消息對整個A股市場影響巨大,或許又是一次530事件。至於證監會要求50萬的門檻是不是管得太多了,我覺得關鍵是看你站在什麽角度看問題。站在專業投資人的角度看,證監會管太多了當然是錯的,散戶就該接受風險教育,市場就應該淘汰應該淘汰的人,為什麽A股85%的散戶比例全球罕見?就是證監會慣的呀;站在大多數散戶的角度看,反而應該感謝證監會,如果沒有T+1、漲跌幅,股指期貨沒有門檻,如果強推註冊制、退市制,那會怎麽樣?想一想當年沒有門檻的權證害死了多少人呀。

但對於我來說,這是不是一次530事件我根本無所謂。因為我一直都在嚴格的遵循我的投資體系;保持獨立冷靜的思考;買入的唯一標準是“好生意、好公司、好價格”,三者缺一不可;不融資、不做空(知道自己會死在哪里就永遠不去);不參與任何形式的泡沫,任憑市場風吹雨打,我自巋然不動。

最後多說一句,我現在A股的倉位40%不到一些,港股20%不到的倉位。原因我也說過多次,我認為A股已經只有極少數滿足“三好”條件的股票了,且大部分股票存在巨大的泡沫,所以我自去年12月份後一直在減A股加港股,現在A股的倉位已經很低了。就說之前看好A股估值相對低的銀行股,現在也不再具有絕對優勢了,港股的四大行都已經普遍折價15%以上了,特別是中國銀行,港股折價40%,毫無疑問誰更低估,誰更有投資的價值(今天我把極少持倉的A股銀行全賣了,繼續加倉港股)。

“十三五”規劃有何幹貨?關鍵會議釋放四大信號

0

來源: http://www.nbd.com.cn/articles/2015-10-25/956066.html

在2020年全面建成小康社會的各項目標中,GDP和城鄉居民人均收入比2010年翻一番是主要任務指標。有觀點認為,假設2015年GDP增長7%,那麽“十三五”時期只需年均6.6%的增速,中國即可完成上述目標。

十八屆五中全會26日召開,外界高度關註的“十三五”規劃將浮出水面。作為本屆政府執政以來的第一份規劃,也是事關中國如期全面建成小康社會的規劃,本屆政府對此高度重視。國務院總理李克強曾於去年9月專門召開會議部署規劃編制工作,近期還連續多次開座談會征求各界對今後經濟發展建議。

中國“十三五”藍圖如何擘畫?從上述關鍵會議中釋放出的信號或可窺見端倪。

信號一:突出改革

在部署規劃編制時,李克強明確要求以改革創新精神編制好“十三五”規劃。

當前,中國經濟正處於新舊動能轉換階段,宏觀調控面臨的兩難問題增多。在“十三五”期間,中國經濟要實現中高速增長邁向中高端水平,改革仍是關鍵。

李克強近期頻頻強調依靠深化改革開放破解難題。僅在10月19日至23日,李克強在雙創活動周、國務院常務會、會見外賓、中央黨校等場合,5天內4次公開強調改革。可見,改革在時下中國被寄予厚望,在“十三五”藍圖中料將重點著墨。

“十三五”國家發展規劃專家委員會成員、清華大學公共管理學院院長薛瀾認為,”十三五”規劃總體上一定是改革為導向的發展規劃,中國的各種深層次矛盾都需要改革來破解。

“十三五”國家發展規劃專家委員會成員、中國(海南)改革發展研究院院長遲福林表示,布局經濟發展轉型和全面深化改革將是“十三五”的重任。要縱深推進以簡政放權為代表的政府職能轉變,在投資消費、金融體制、財稅制度等領域實現改革突破。

信號二:遠近結合

李克強強調,研究編制“十三五”規劃,要遠近結合,既要以五年為主,銜接2020年全面建成小康社會各項目標,又要考慮更長時期的遠景發展。

在2020年全面建成小康社會的各項目標中,GDP和城鄉居民人均收入比2010年翻一番是主要任務指標。有觀點指,這兩個目標的實現前提是“轉變經濟發展方式取得重大進展”。

該觀點認為,假設2015年GDP增長7%,那麽“十三五”時期只需年均6.6%的增速,中國即可完成上述目標。因此,中國經濟的發展不會刻意強調經濟增長速度,將更註重行穩致遠。

信號三:緊扣民生

改善民生是政府工作的落腳點和著力點。李克強要求,科學謀劃“十三五”發展,必須緊扣國計民生、著眼發展需要、順應人民期盼。

未來5年,中國面臨使7000多萬貧困人口全部脫貧的重任。“十三五”國家發展規劃專家委員會成員、清華大學國情研究院院長胡鞍鋼認為,在2020年全面實現小康社會的總目標下,消除貧困既是最繁重、最艱難的發展任務,又是落實規劃的重點和難點。

23日,李克強在中共中央黨校作專題報告時表示,當前需要打造大眾創業、萬眾創新和增加公共產品、公共服務“雙引擎”。要突出補上民生短板、推進新型城鎮化、促進產業改造升級等重點,擴大有效投資。

專家認為,這透露出“十三五”規劃或端出對推進社會建設、改善民生作用顯著的重大項目以及對解決突出矛盾、增進公平效率有利有效的重大政策,為補短板、增後勁、促均衡、上水平提供支撐。

信號四:更接地氣

“規劃不是要掛在墻上,而是要落到地上。”李克強強調,要做到實事求是,盡力而為、量力而行,使規劃經得起時間的檢驗。

有參與過五年規劃編制的人士指出,過去的規劃有不接地氣的地方,“理論上很嚴密,但真正落地總會遇到些尷尬。”決策層要求“十三五”規劃須從步驟、形式到內容,杜絕口號,擠“水分”留“幹貨”。

如何接地氣?李克強常講高手在民間,此番他明確要求編制規劃要尊重民眾首創精神,問計於民、集思廣益,最大程度地匯聚民智。

據知,在規劃編制的前期工作中不僅采用了國家發改委宏觀研究院等傳統“內腦”,還首邀來自業界和民間智囊加入。經合組織、亞洲開發銀行等“外腦”也參與研究。同時,還通過媒體、網絡等平臺征集公眾意見。

發改委人士稱,同一問題,不同主體可從多角度提出構想,有利於規劃制定者拓展視野,廣泛吸取不同觀點。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網客戶端推薦下載

每經網首頁

目光志氣要遠大 種族國籍又何干? 周顯

1 :

GS(14)@2017-07-31 01:09:36http://eastweek.my-magazine.me/main/68629

朋友陳凱文君是文字學專家,寫了多篇專文,我看後十分佩服,本來寫了幾篇初稿,自愧不如,也delete了。他是福建人,在香港長大,香港大學唸歷史系,專長就是找出廣東音/福建音的根源,在香港,作類似研究的人有好幾個,但水準和他可差得太遠了。

我和他聊天,語重心長地說:「你寫這種一篇一篇的專文,寫得再多,也沒有用以你的天份和知識,應該花幾年時間,編撰一本字典出來。你用不着做到包羅萬有,把所有的字都囊括進去,有點兒漏掉,也不要緊,但字典就是字典,和專著的分別,是很大很大的。」

對,我向來的宗旨目標,就是做大事,從小時候的理想開始,別的同學想做醫生、護士、警察、律師,我卻要做超人,保衛地球,已可知我的志向遠大了。

所以我常常說,我並不愛國,可是我絕對支持統一,因為中國很大,碰巧我的志向又非常遠大,北望神州,才對我的胃口。至於港獨,又或者是台獨,我完全看不起,完全不是因為民族問題,而只是因為香港太小,台灣也太小,這些鼓吹獨立的人目光太小,所以才值得看不起。

大家看看那些大人物,蓋茨、李嘉誠、馬雲等等,表面上是有國籍,但是卻是地球人,他們的世界很大很大,整個地球到處跑,因為愈是大人物,愈是見識多,愈不當自己是某國的人。一個藝術工作者,一個大作家,影響力是全世界的,那些講本土的人,一定是小人物,所以大明星都講統一,loser才講本土。我是一位投資者,在投資的世界,也無國界的,只要是賺錢的地方,我都會去。

有人攻擊我,喂,阿周顯,你口口聲聲說愛國,又移民加拿大?加拿大人,可別對香港指指點點。我的回答是,我是加拿大人,也是放眼世界的大人物,我的世界很大很大,包括了加拿大,也包括了中國,當然也包括香港。如果澳洲、新加坡也接受我移民,拿其護照,我都會去申請呀!

所以,我反對港獨,只是因為我喜歡大,討厭小,假如有一天,加拿大和中國合併,我也會很歡迎,因為這代表了,我的market又大了。

不過,愛統一,愛合併,也有一個先決條件,就是對方接受你才成。在香港,有很多的親美派,拍美國的馬屁,抹黑和疏離香港,我對此的看法是:如果香港可以成為美國的一部分,我作為統一論者,可也不反對呀,正如美國要給我護照,我也絕對會接受。

可是,問題在於,美國不會要香港,親美派的行徑,好比美女的兵,只有白做,永遠沒有一親香澤的份兒,不少香港人批評中國的軍事實力,和美國可差得太遠了。對呀,中國和美國差太遠,不過你縱可以不認自己是中國人,但卻也當不了美國人呀,美國有多厲害,關你屁事?

所以說,人的目光要遠大,放眼世界,因為,國籍並不代表你的身份,只有一無所有的人,才會用種族、用國籍來抬高自己,權貴論交,蓋茨和馬雲出席論壇,是不論國籍的,因為,他們是貴族,我們是賤民,賤民才會關心自己的種族和國籍。