- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

有趣的「低價股」 那一水的魚

來源: http://xueqiu.com/2074020838/34287056A股還是老一套啊,新入市的股民喜歡買“低價股”?

這里說的低價股,不是說估值低,而是每股的價格低。今天無意中翻了幾只股票,發現漲幅驚人,氣勢如虹:

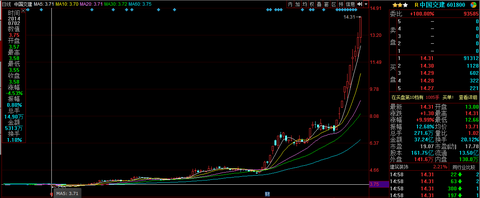

1、$中國交建(SH601800)$

今年7月份還是3.5元左右,現在14.3元,漲幅自己算吧~~

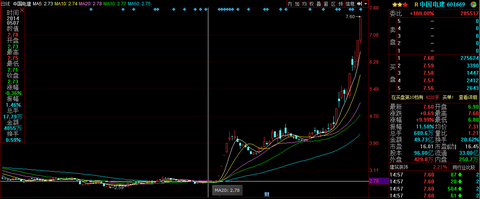

2、$中國電建(SH601669)$

今年7月還是2.7元左右,現在7.6元,漲幅自己算。

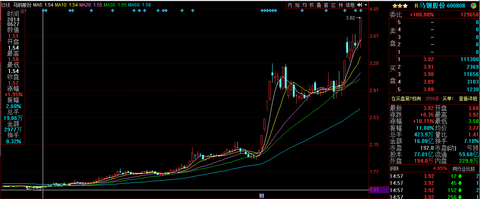

3、$馬鋼股份(SH600808)$

今年7月份還是1.5元,現在3.92元

因為半年前的“低價股”,現在不好找排名。有歷史數據的同學不妨試試?

按現在的股價排名,扒了下現在的“低價股”:

目前股價最低的$山鷹紙業(SH600567)$ ,2.96元。最低的都有將近3元,回想年初還有不少1元股呢,應該都翻倍了吧……

看看山鷹:6月底的1.9元到現在的2.9元漲幅50%左右:

第2名:美好集團,目前股價3.03元,半年前1.6元左右:

第3名:京東方,現價3.18元,半年前最低2.11元;

第4名:山東鋼鐵,現價3.23元,半年前最低1.5元;

第5名:農業銀行,現價3.24元,半年前最低2.34元;

第6名:韶鋼松山,現價3.29元,半年前最低1.64元;

……

半年前的低價股,如果漲得高的話,現在很可能脫離了最低區域,因此跳躍了看吧:

安陽鋼鐵:1.57——3.74

海南航空:1.62——3.75

TCL:2.23——3.79

國棟建設:1.94——3.8

吉林高速:2.08——3.86(高速也行啊……

梅雁吉祥:2.12——3.9

景興紙業:2.05——4.02

國電電力:2.11——4.10

世紀星源:2.18——4.11

東北電氣:2.22——4.18

北辰實業(地產行業):2.39——4.21

金杯汽車:2.66——4.29

光大銀行:2.39——4.35

蓮花味精:2.2——4.58

新能泰山:2.18——4.69

隨便撿幾個股票,根本找不到跑輸大盤的……同學們,你們跑贏“低價股”了嗎?

@今日話題

北京地鐵、公交低價時代終結 打車、拼車軟件或迎春天?

來源: http://newshtml.iheima.com/2014/1228/148622.html北京地鐵公交低價時代終結

低價廝殺仍難保吃上低價藥 藥品定價漏洞如何補

來源: http://www.yicai.com/news/2015/02/4573032.html低價廝殺仍難保吃上低價藥 藥品定價漏洞如何補

第一財經日報 陸琨倩 2015-02-06 06:00:00

小藥廠由於受經濟技術標的制衡,需要將價格壓低,最後要麽流標,要麽虧損,到頭來,老百姓不得不選擇高價的藥品,隨著藥品招標大年的來臨,關於藥品中標制度的爭議也在持續,因為招標中的砍價仍難保證老百姓吃上低價藥。

[小藥廠由於受經濟技術標的制衡,需要將價格壓低,最後要麽流標,要麽虧損,到頭來,老百姓不得不選擇高價的藥品]

隨著藥品招標大年的來臨,關於藥品中標制度的爭議也在持續,因為招標中的砍價仍難保證老百姓吃上低價藥。

全國人大代表陳勇接受《第一財經日報》記者采訪時透露,已經關註到藥品招標價格的爭議,他稱,今年上交的議案會涉及“雙信封”制度、單獨定價等藥價難題,“在安全性以及同等藥效的前提下,我們希望真正實現藥品能夠大幅降價,讓老百姓能夠享受到最便宜的藥品。”

上述提到的“雙信封”制度,其實便是目前藥品招標需要參照的經濟技術標與商務標兩個標準,藥企需要通過經濟技術標,即企業生產規模、配送能力、銷售額、行業排名、市場信譽等評審後,才有資格進入商務標書評審,而商務標環節註重價格比較。

廣州柏賽羅藥業有限公司董事長貝慶生接受《第一財經日報》記者采訪時表示,“雙信封制度導致了大企業高價中標,小企業低價中不了標,藥品就應該講質量,按仿制藥管理辦法,仿制藥質量不得低於被仿制藥,所以仿制藥質量和原研制者質量一樣是鐵一般的事實。”

在湖南省醫藥集中采購的藥品中,就有這樣的例子。“奧美拉唑腸溶膠囊的中標企業,同樣的規格,每顆的價格從0.075元到0.393元不等,價差相距好幾倍。”有報料人黃先生向本報記者反映。對此,湖南省藥品集中采購管理辦公室相關負責人接受本報記者采訪時表示,這是由於中標藥品的價格並不是單純以低價作為標準,經濟技術標排名高的企業,自然可以獲得高價。

而更讓黃先生難以接受的是擁有單獨定價的同類產品價格高得更離譜。黃先生對記者稱,“同樣以奧美拉唑腸溶膠囊為例,同樣的規格,常州四藥制藥的定價甚至高達3元,與最低價的0.075元價差相距40倍。同樣,奧美拉唑腸溶片中,有的企業的中標價格為0.245元,而阿斯利康的中標價格則高達12.077元。”

黃先生表示,“奧美拉唑主要是治療胃酸過多的,而且已經過了專利期,生產沒有什麽難度,成本也很低,你看報價都能報出0.075元就知道了,但為什麽差價還是這麽大?可笑的是,0.075元只相當於12.077元的零頭還不到。”貝慶生也認為,“單獨定價讓同一個中標品種價格相差十多倍,這是過往留下來的問題,應該解決。特別是像奧美拉唑這種,已經屬於仿制藥範疇。”

事實上,上述的“雙信封”制度以及單獨定價早就被業內詬病,一位行業觀察人士接受記者采訪時表示,這兩種制度合力造成了一個結果,便是非單獨定價藥物低價廝殺,小藥廠由於受經濟技術標的制衡,需要將價格壓低,最後要麽流標,要麽虧損,到頭來,老百姓不得不選擇高價的藥品。

不過,一旦取消單獨定價,這便會涉及原研藥品(比如說外企過了專利保護期的進口藥品)與仿制藥品之間利益如何平衡的問題,陳勇認為,制定藥品招標方案,首先應該考慮老百姓能吃上藥,而且在相同的藥效下,越便宜越好,“企業總能找到利益平衡點。”

李嘉誠低價拋售房產:是走眼?還是另有計算?

來源: http://www.nbd.com.cn/articles/2015-05-03/913076.html“萬古人間四月天”的春意似乎沒能給李嘉誠帶來對香港和內地經濟的樂觀情緒。

繼去年的一次七五折優惠售樓之後,李嘉誠於香港的日出康城第三期“致藍天”連續三周進行八折優惠的推售。

4月前兩周,“致藍天”項目兩次推出合共1100套單元,均快速售罄。該項目最後一期516個單位推出時,有近1.2萬名準買家到場。

但讓業內人士頗有不解的是,雖然項目求購者甚多,但“李超人”完全沒有乘勢加價,而是繼續快速走量。三周內,1648套房全部售完,是香港近年銷售最快的樓盤。最後項目總共套現120億港元。

雖然,“李超人”一直在強調“香港樓價難跌”,但言有深淺,行無左右。首富再一次甩賣物業意欲何為?

四月套現120億港元

4月4日和4月11日,香港將軍澳日出康城盛況空前。其中,4月4日的首次推售就吸引了1.6萬人入票認購,掀起香港難得一見的搶購房源熱潮。此次被促銷的項目名為“致藍天”,由長實、南豐和港鐵公司開發。這次“致藍天”共推出的740個單位中,最貴的一套房源位於65樓LA室,面積為1139平方尺(約105.8平方米),定價為1440萬港元,折後價格為1159.2萬港元(約916.9萬元),尺價約10177港元,即每平方米價格約8.67萬元。

若對比目前香港“600萬港元能買到兩房、800萬港元能買到三房、四房價格則要超過千萬港元”的普通新盤價位,會發現此次長實打折樓盤定價較低,以三房600萬港元、四房800萬港元吸引購房客。而正因價格優惠,該項目在當天9小時內瘋狂售空,總成交額達到55億港元,約合人民幣43.5億元。

這樣的銷售記錄創造了2014年以來的首日開賣銷量冠軍,並打破了當年同樣由長實、南豐和港鐵公司開發的位於荃灣西地鐵站附近的“環宇海灣”所創下的“首日共推出591個單位,當日全部售罄”的紀錄。

見銷售情況如此熱烈,長實決定乘勝追擊,該公司於4月11日進行新一輪銷售,當中涉及398個單位,其中3房單位占343個,合共市值約35億港元。第二次推售當日,該樓盤的收效和一周前推售的火爆情況並無二致,之前沒有抽中的買家再一次申請買入,一推出就在幾小時內迅速售完。

值得註意的是,在第一次推售結束時,長實地產投資董事黃思聰就明確表態,致藍天是長實2015年的最大主打項目,兩輪銷售加起來共有1138個單位,預計總共可套現約90億港元。而因為“致藍天”總共才有1648個單位,集團最近暫時不會加推新的物業。

但僅經過一周(4月14日),長實卻表態將會繼續推售“致藍天”項目,“致藍天”有望在4月內將項目開發的1648套房全部售完。

對於接下來的套現計劃,長實執行董事趙國雄則表示,2015年預計出售3500至4000個單位,預計可套現超過300億港元。“不過,這300億港元已經相對2014年的400億港元下降了25%。2014年一次性出售上海東方匯經中心,套現金額較高,所以2015年的套現目標也會相對降下來。”

繼續加速資產貨幣化

4月第三個周末“致藍天”項目推出最後516套,此前曾有業內人士猜測長實將會乘勢加價。然而令購房者頗為激動的是,項目非但沒有加價甚至有所降價。

當天推出的1棟9樓RB單元的售價為11.28萬港元/平方米,三周以前項目第一次推出的2棟9樓RB單元的售價為11.59萬港元/平方米。兩個單位樓層一致,面積相仿,最後一期反而有著更多折讓。在這心動價格的誘惑下,500多套房子6小時內銷售一空。

首富“李嘉誠”的一舉一動一向被視為某種信號。值得註意的是,相比內地不甚穩定的房地產市場,香港樓市自2009年以來一直保持上漲態勢,近6年來香港樓市累計漲幅已經達到1.65倍。2014年香港整體房價累計上升13.3%,高於2013年7.7%的漲幅。

即便在開發商普遍不甚樂觀的2015年,香港的樓市漲幅依舊。今年1月份,香港整體樓價繼續保持16.14%的升幅,當中細價樓升幅最大,實用面積431平方尺以下單位按月再升2.37%,年內升17.9%;431至752平方尺單位亦升17%,反而大單位樓價升幅在一成以內。

但香港每年樓價12%的漲幅卻依舊未能挽留住“李超人”的目光和資金。據了解,李嘉誠旗下的長實早在去年初就已經推出折扣優惠的新盤。2014年年初,長實推出位於香港島天後的新盤“DIVA”祭出25%的優惠,而其附近一新樓盤早前的售價均價比長實“DIVA”樓盤高2萬多港元。

從2013年至今,李嘉誠旗下的長和系在香港與內地先後出售了多項資產。2013年8月開始,長和系以約70億元出售了上海陸家嘴的東方匯經中心。2014年4月8日,李嘉誠次子李澤楷再次以71億港元拋售北京盈科中心。進入2015年後,李嘉誠的套現步伐不減。截至目前,李嘉誠總共套現738億元,其中內地占了129億元。

而在目前看來,經過近年來持續的重金投入,李嘉誠於歐洲業務在其整個集團的收入占比呈現逐年上升的趨勢。2010年,和黃歐洲業務占和黃整個集團盈利的比重只有19%,但截至2014年半年報披露時,和黃有43%的收入均來自歐洲市場,而香港及內地市場對其營收的貢獻只有26%。

對於其頻繁撤資,有分析人士認為,李嘉誠甩賣物業並不表示,內地和香港的經濟走勢會馬上下降,只能表明曾經可以多賺錢的地方利潤正在縮減。相比之下,歐洲的電信、基建和零售行業的投資回報將會更高。“預計李嘉誠未來仍會在歐洲的電信、基建和零售行業尋覓大型並購機會,同時在中國內地和中國香港地區則會進一步處置資產,加速資產貨幣化。”上述分析人士表示。

拋售的經濟信號

事實上,針對李嘉誠旗下長江實業以及和記黃埔相繼拋售中國內地物業,萬科董事會主席王石早有評論稱:“精明的李嘉誠先生在賣物業,這是一個信號,小心了。”如今看來,當初王石的一句微博警示或已一語成讖。

資料顯示,香港金融管理局在2009年至2013年間連續5年每年均最少推出一輪收緊按揭措施,希望打壓炒風。

與此同時,從去年的“占中”到今年的“反水客”行動正在不斷加大對香港旅遊業壓力,並成為香港經濟增長的阻力。

“自由行”每年為香港創造261億港元的零售價值(約占香港GDP的1.3%)和11萬份就業機會。2013年,內地遊客消費占香港零售額比例為22%。而目前香港政府預測本市經濟的中期增長速度在3.5%,其中假設到港遊客在2017年達到7000萬人次,2020年達到1億人次。顯然內地遊客成了香港增長目標中重要的一部分。

但是近日香港旅遊業卻頗受打擊,今年4月訪港的內地團每日約有400團,較去年同期每日450至470團,減少約10%。

於是,香港財政司司長曾俊華在發表新一份財政預算案時表示,2014年香港經濟增長2.3%,連續第三年低於過去10年3.9%的平均增幅。由於外圍環境及內部需求存在挑戰,預測今年本地經濟增長1%至3%,低過去年的預測。

一旦香港經濟增長乏力,由投資者炒起的香港樓市將首當其沖,投資大師羅傑斯就警告稱香港樓價可能會下挫50%。

然而就在李嘉誠的甩賣信號放出不久,另一香港地產商會德豐旗下位於油塘的“PeninsulaEast”正準備開盤,目前公司已經為256個單位開價。據會德豐地產常務董事黃光耀稱,4月13日晚最新推出的106個單位,加價幅度約為1.5%至2.5%。而新鴻基地產位於將軍澳的新盤也修改了價格單,定價上調了1%~8%。恒基地產則更為激進,其位於香港長沙灣最近推出的項目就大幅加價17%~21%。

面對同行的咄咄逼人,率先降價走量的李嘉誠是走了眼,還是另有計算?

原文鏈接:http://cd.house.ifeng.com/detail/2015_05_03/50372743_0.shtml

東方電氣(1072)訪問要點:前期低價訂單致毛利率大幅下降

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2441|

本帖最後由 jiaweny 於 2015-5-8 11:54 編輯 東方電氣(1072)訪問要點:前期低價訂單致毛利率大幅下降 作者:魯衡軍 事件: 我們於2015年4月30日參加了東方電氣(1072.HK)一季度業績電話會議,就公司管理層就公司近期經營狀況與投資者做了溝通交流。 我們的觀點: 東方電氣(1072.HK)是我國最大的發電設備制造企業之一,主要從事水力發電機組、燃煤發電機、燃氣發電機、核電汽輪發電機和交直流電機及控制裝臵的生產及銷售。 2015年1季度,公司營收下降7%,凈利潤大幅下降73%,綜合毛利率同比下降7個百分點。綜合毛利率下降主要是高效清潔板塊的毛利率大幅下降,因當前生產的訂單都是2012年底和2013年簽訂的合同,當時火電等產品訂單價格比較低。盡管今年一季度生產量完成1,089萬千瓦,較去年同期為910萬千瓦有所增加,但增量不增收。公司認為2015-2016年都是東方電氣比較困難的時期,2017年開始會逐漸好轉。 國家實施的“一帶一路”戰略,有望對公司帶來正面的推動作用;公司的核電產品具有較強的競爭優勢,亦有望隨著國內核電重啟而受益,但在業績上能有體現所需的周期較長;風電產品是公司的增長亮點,但板塊的收入規模與總收入比太小。 公司最新公告 2015年1季度業績:東方電氣(1072.HK)4月29日發布公告,2015年1季度,公司實現營業收入76.86億元,同比下降6.95%;綜合毛利率從去年15.72%下降到11.5%,下降幅度較大,主要是高效清潔能源產品前兩年承接訂單價格最低;歸屬股東凈利潤1.08億元,同比下降72.86%,主要是受毛利率大幅度下降所致;每股收益為0.05元,同比下降76.19%。 會議要點如下: 1、今年一季度板塊營收情況? 一季度營業收入,清潔高效板塊51.24億,新能源板塊是4.96億,水能及環保是6.45億,工程及服務是13.63億。 2、今年一季度產品毛利率下降的原因? 按照板塊的劃分,清潔高效板塊今年一季度的毛利率是9.46%,新能源板塊的毛利率是16.95%,水能及環保是18.64%,工程及服務是13.84%。今年一季度毛利率下降比較多,主要是高效清潔能源板塊下降較多,其他板塊產差不多,有的還有提升。 下降比較多的火電業務毛利率下降7%,主要原因是價格的問題,今年一季度生產的是價格最低時接的訂單,如鍋爐價格下降40%多,汽機和電機下降20-30%。今年是比較困難的時期,火電如果全年的毛利率在9%多一點是不正常的,但是想達到之前綜合毛利率達到20%以上,壓力也很大。 常規島毛利率下降了7.83個百分點,主要是收入的問題。去年同期常規島收入4.58億,今年只有0.99億,固定成本不變,收入減少則毛利率下降。 今年燃機毛利率下降是因為去年一季度收入高,燃氣輪機去年有特殊情況,37%的毛利率是不正常的,像到火電15-20%之間算比較正常的。 3、2015年一季度的新增訂單情況? 今年1季度簽訂生效訂單110億元,同比略有下降,其中高效清潔40%,新能源7%,水能及環保30%,工程服務21%,在手總訂單為1,240億。 110億訂單金額中,其中火電設備44億,核電常規島和燃機沒有招標,風電設備是6.7億,核電核島1億,水電設備32億多,環保設備一個億,電站工程5億,電站服務7億,其他配套等有10個億,其中海外項目39億。 一季度新增總訂單相對平穩,略有下滑。水電和出口突然增加了一大塊,由於去年年底至今年初,有一個出口海外的委內瑞拉的項目在一季度生效訂單金額比較大,所以水電和出口項目中顯得突出。從訂單的形勢看,市場競爭依然嚴峻。火電訂單仍然是平穩的發展趨勢。有一些水電訂單在逐漸的落實當中,在一季度訂單中還沒有體現出來,簽署生效後再體現。 4、預期2015—2016年收入變動趨勢? 2015、2016年的收入估計會下降,但是不會下降很多。2015、2016年是比較困難的時期,2015年是“十二五”的收官之年,2016年是“十三五”的開局之年,收官和開局對我們的壓力都很大,因為這兩年產品訂單是市場競爭最激烈時候承接的訂單,從2017年公司會進入良好發展時期。 5、海外“一帶一路”對公司的發展機遇? 關於“一帶一路”,公司產品過往在海外市場銷售非常好,在印度、印尼、巴基斯坦這些國家,我們的設備超過其基本裝機容量的10%。這幾年以印度為例,印度的需求大幅度下滑,新上的項目不是很多,印尼也是。所以過去兩三年中,我們加大了新市場的開發力度。由於歷史的原因,我們過去所做的項目,除了南美市場,全在“一帶一路”區域,我們加大了中亞、東歐、非洲包括南美的開發力度,這一塊有往上走的趨勢。估計今年下半年形勢會有比較大的改變,現在開始往上面走,這是整體的情況。 6、一季度拿到的訂單,在水能和環保有增長快的趨勢,出口比較也比較快原因? 一季度新增總訂單相對平穩,有所下滑,水電和出口突然增加比較多,主要是因為去年年底和今年年初,有一個出口海外的委內瑞拉的項目,一季度分銷訂單金額比較大,所以在水電和出口項目中顯得突出。 從總訂單的形式看,競爭依然嚴峻,以火電為例,發展趨勢仍然比較平穩,還有我們一些項目在跟蹤,同時,有一些水電在逐漸的落實當中,在一季度訂單中還沒有體現出來,在以後簽署生效後會體現。 7、核島主設備國內三家廠商的市場占有率? 按主要設備分,中低壓容器東方電氣占17%,上海占18%,哈爾濱站65%;蒸汽發生器我們在手訂單有60個,東方電氣的市場份額是44%,上海占40.5%,哈爾濱占15.5%;主控設備東方電氣市場份額是43%,上海電氣4%,哈爾濱電氣占53%,哈爾濱電氣的主要是三代的,但產品還沒有出來。 8、核電重啟後,公司在核電產品的市場訂單情況? 三月份國務院重啟了核電審批,先在紅沿河5、6號機組,很快也會把華龍1號重啟,華龍1號是我國具有自主知識產權的核電機組,華龍1號首先在福清5、6號用,接著會在防城港的3、4號上啟用。福清5、6號的汽輪發動機組是東方電氣承擔的,具有自主知識產權的,蒸汽發生器全是東方電氣提供的,我們的市場占一半。第二個是防城港的3、4號蒸汽發生器是東方電氣承擔的,即華龍1號的兩個項目的蒸汽發生器都是東方電氣承擔的,防城港3-4號的主控是東方電氣下屬子公司承擔的。 已經啟動的有紅沿河5、6號,福清5、6號,防城港的還沒有啟動,接著還可能會啟動田灣5、6號,甚至寧德5、6號。寧德5、6號的機型很有可能是華龍1號,估計今年實現招標。當前正在招標的福建漳州的AP1000機組,河北滄州的機組也有可能在今年招標,國務院啟動核電是個好消息。 在三代核電機組市場上,公司與哈爾濱電氣、上海電氣競爭,公司能占到三分之一的市場份額。關於裝機容量,今年有八臺新增機組運行,大部分是東方電氣的訂單,除了陽江2號和昌江1號外,都是我們東方電氣提供的核電產品。目前為止已經投運了三個,一個是陽江2號、寧德3號,紅沿河3號,加上上半年還投了紅沿河的4號,防城港的1號,方家山2號,福清的2號,昌江1號,總共8個,除了陽江2號和昌江1號外,其他全是我們提供的。在已經運營的有13個二代+的機組中,其中也有11臺機組是我們東方電氣的核島和常規島設備,所有設備都達到了設計要求,質量非常好。 9、按照排產計劃,今明兩年核島、常規島的產品收入情況? 去年核電常規島收入10億元,核島14億,2015年常規島的收入估計有所下降,核島會有所上升,加起來持平,大約30億左右,明年收入將會上升。 10、巴基斯坦5個核電機組項目進展情況? 五個核電機組是這樣的,K1、K2已經開始在做了,K2、K3卡拉奇的機組主要是上海和哈爾濱在做,另外三個Z5,M1,M2最近簽訂的。中核集團領導更換後,希望東方電氣參巴基斯坦核電站更多的工作,估計在今年年底Z5項目進入招標期,我們會在里面拿到相當的合同。同時中核集團在阿根廷簽了三個合同,我們已經跟中核集團簽訂排他性協議。 11、火電產品訂單價格趨勢? 關於火電價格,今年產品價格是比較低的,火電的生產周期是一年半都兩年是正常的,今年生產的就是去年前年訂單,13年和12年底的,整體的額價格比較低。今年一季度火電設備價格回升的比較好。但生產要完成以前的訂單,所以銷售收入15、16都是比較低谷的時期。 12、在新簽訂火電訂單的時候,付款條件有沒有變化? 火電付款情況沒有什麽變化,大體是1:8:1的,應收賬款中更多的是後面的8和1,前面的10%收到後才算訂單,後面的啟動款和投料款問題也都不大,更多是30%的完工款和10%的質保金比較麻煩,資金緊張的時候會出現拖延,回款比較慢,國內的項目都是國家企業,欠錢不賴賬,有錢付就快些,沒錢付就慢些。 13、海外市場的付款方式與之前相比有什麽區別? 海外市場付款方式采用通用的辦法,付款方式上沒有變化。海外競爭激烈,也有公司采取報低價的辦法,通過幾年的實踐以後,原來進入海外市場的公司這幾年也受到了些損失,因此現在公司越來越抵制低價拿單了,價格是市場競爭的結果。 14、第三代核電技術,AP1000和華能一號,公司參與度會不會有所不同? AP1000主要是西歐引進的技術,在AP1000開始的時候,東方電氣參與度不是很高,在AP1000後續項目上,我們的份額逐步增加,已經和哈爾濱、上海占的比例差不多。華龍一號,東方的參與度很高,比AP1000的參與度高很多,這是我們國家自主知識產權,華龍一號的汽輪機是東方電氣自主研發的,主控是我們東方電氣提供的,蒸汽發生器無論是廣核用的還是中核用的都是我們提供的,只有我們一家公司,在自主知識產權方面在國內走在前面。AP1400汽輪發動機組全是我們東方電氣提供的,蒸汽發生器則提供了一半。(來源於興證香港) 格隆匯聲明:本文為格隆轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的海外投資研究交流平臺,並未持有任何關聯公司股票。 |

牛市消滅低價股 僅16股市值低於40億

來源: http://www.yicai.com/news/2015/06/4629224.html牛市消滅低價股 僅16股市值低於40億

第一財經日報 何安 2015-06-08 06:00:00

市值是重要估值指標之一,一輪牛市中除了會“消滅”低價股,同時也會“消滅”低市值股票。第一財經《財商》(微信號:caishang02)數據統計顯示,截至6月5日,目前在交易的股票中(剔除新股),有16只股票總市值低於40億元,總市值低於30億的只有*ST國通(600444.SH)。

這一數據不僅代表著市場正從“消滅”30億市值個股的戰役中全面升級為“消滅”40億市值個股,同時也意味著新股上市市值不達30億,基本不用擔心漲停被打開。

市值是重要估值指標之一,一輪牛市中除了會“消滅”低價股,同時也會“消滅”低市值股票。第一財經《財商》(微信號:caishang02)數據統計顯示,截至6月5日,目前在交易的股票中(剔除新股),有16只股票總市值低於40億元,總市值低於30億的只有*ST國通(600444.SH)。

這一數據不僅代表著市場正從“消滅”30億市值個股的戰役中全面升級為“消滅”40億市值個股,同時也意味著新股上市市值不達30億,基本不用擔心漲停被打開。

在交易的40億元市值以下的股票中,《財商》建議投資者關註近期經歷平臺整理後走強的個股,如*ST南化(600301.SH)、*ST中昌(600242.SH)。

*ST南化是全國化工500強企業之一,也是廣西最大的綜合性化工企業,近3個月漲幅為64.35%。一季報顯示,公司今年一季度凈利潤翻正,為27.1萬元,同比增長103.12%。

公司早在2010年就與市土地儲備中心簽訂合同,將公司名下0507065宗地交由儲備中心收購儲備,但該地塊目前仍未交由儲備中心驗收。為改善公司經營狀況,2015年,公司將盡早交付土地,實現搬遷補償款的盡早到位。同時,公司加快南寧綠洲化工項目建設和搬遷工作;並在此期間通過采購燒堿、強氯精,以合作貿易方式實現主營業務收入。

基於上述方案,*ST南化管理層認為未來十二個月可繼續維持營運規模。基於一季度凈利潤增長情況,公司經營情況可能會進一步改善。

*ST中昌是廣東港口航運企業,主營國內沿海幹散貨運輸及航道疏浚工程。根據*ST中昌一季報,公司EPS-0.02元/股,同比增長81%。由於減少3艘散貨輪,一季度公司仍處於減虧狀態,歸母凈利潤-48.96萬元。

6月5日,交通運輸部發布關於自貿區海運政策公告,國務院批準外商可在自貿區設立中外合資、合作企業。*ST中昌或將從自貿區海運業務中獲益。

更多精彩內容

關註第一財經網微信號

叶氏化工集团:攻守兼备的低价收息股 深港通头等舱

http://xueqiu.com/8301293543/49544682

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

导读:当前港股中有这样一批股票,它们行业地位稳固,有着良好的收益记录,股息收益率高,股价相对于资产和收益非常便宜。投资者既可以赚取股息,又保有分享股价上涨的可能性,可以说是攻守兼备。今天就来介绍它们当中的一只股票叶氏化工集团。

1.收入构成

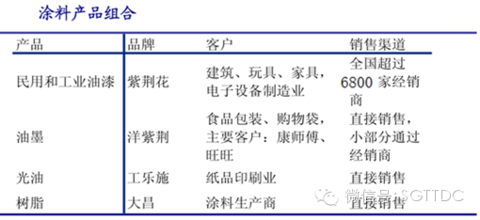

叶氏化工专注于生产和销售化工产品。公司的主要产品分为三大类:溶剂、涂料和润滑油。其中溶剂和涂料是公司的主要业务,分别占2014年销售额的63%和32%,而润滑油只占公司收入的4%。

1.1.溶剂业务

叶

氏化工集团是中国最大的脂类溶剂生产商,酯类溶剂销量第一。溶剂业务主要生产工业用的环保有机溶剂,广泛应用于涂料、医疗、粘合剂、玩具、电子、印刷和家

私等工业。溶剂行业的技术壁垒并不高,是比较简单的化学反应(酯化反应),因此溶剂产品市场化程度较高,生产企业数量众多。叶氏化工进入溶剂行业较

早,20多年前就在国内设厂生产。公司经过长期的发展。2015年醋酸酯总产能达到百万吨,醋酸酯及丙烯酸丁酯的年產能分別達80萬噸及8萬噸。稳居国内

市场第一。

目前产品供大于求,叶氏化工将通过减价应付产能过剩。溶剂业务毛利率向来维持在8%至12%之间,较涂料业务低,但于集团营业额占比为64%,未来将继续以薄利多销策略维持稳定收入。

1.2.涂料业务

自

2014年以来,国内房地产行业投资增速下滑,极大的缩减了对涂料产品的需求,导致国内涂料产能过剩,涂料企业利润空间减小。2015年1-4月,我国涂

料总产量483.9万吨。涂料消费税等一系列国家政策的出台,加速了我国涂料行业的洗牌速度,众多中小涂料企业经受不住政策和市场的考验,落后产能逐步被

淘汰,行业大企业迅速做出反应,借机提升市场占有率;涂料业务主要生产和销售民用及工业用油漆、油墨、光油和树脂,广泛应用于建筑、玩具,电子、包装和印

刷行业。

叶氏化工涂料业务方面,2015年该业务销售量目标为按年增长10%,而首季销售已完成103%达标率。重组工业涂料、民用涂料及树脂业

务的紫荆花涂料集团已于2015年1月1日正式生效,相关一次性费用开销也在去年全部支出,他表示今年或明年将看到重组集团带来的盈利。其中,工业涂料正

积极拓展数码涂料市场,而民用涂料将继续维持大规模产能。涂料业务目前占集团整体营业额约三成,加上毛利率相对溶剂业务较高,未来将成集团盈利增长主要动

力。

1.2.1.油漆

涂

料中的油漆市场,中国民用油漆市场集中度较高,立邦和多乐士分别占据国内市场的10%以上的份额。叶氏化工的“紫荆花”牌是中国十大油漆品牌之一,行业第

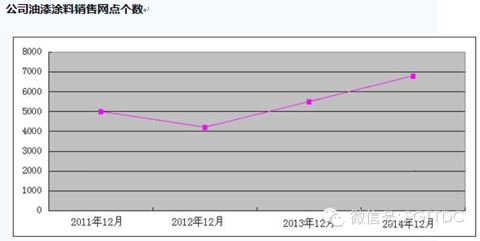

6名。2015年共有6800个油漆销售网点,紫荊花的年产能为207,000吨。工业涂料的年产能为56,000吨。树脂的年产能为85,000吨。

1.2.2.油墨

国

内的油墨行业近年来保持稳定增长,而水性油墨行业发展速度更快,是油墨行业的发展方向。目前叶氏化工的油墨产能已达到10.2万吨,油墨产销量全国排名第

一,并跻身全球顶级油墨企业20强第13位。油墨业务以塑料凹版油墨为主,用于食品包装工业,主要客户包括康师傅、娃哈哈和旺旺等。

1.3.润滑油业务

叶氏化工汽车及工业用润滑油年产能为32,000吨。受困于中国市场的需求不振,销售额下降。但公司润滑油业务占比只有4%,对公司整体业绩影响不大。主要以「力士」、「博高」为品牌的汽車及工业用、特种润滑油等产品系列。

叶氏在规模,成本和产品构成等方面具有的优势

1)溶剂生产规模优势:叶氏化工醋酸酯溶剂产能达到百万吨/年,而华南地区的大多数溶剂生产商产能都低于5万吨/年。因此,叶氏的规模效益优势明显。

2)溶剂生产成本优势

生产工艺先进:公司在生产工艺方面不断进取,为满足客户不断的需求,采用最先进的自动化生产线及精密检测设备,自动化程度较其他竞争者高。而公司生产是使用连续处理法,在生产成本方面有优势。

运输成本优势:叶氏化工选择在华东和华南设厂,主要是考虑到原材料的采购和运输成本较低。这些地区的交通便利,生产基地靠近客户,公司在运输成本上较有优势。

3)

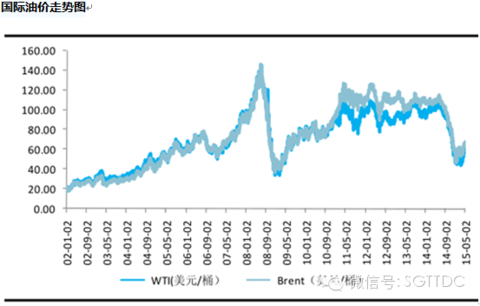

两大核心业务-溶剂和涂料-自然对冲:公司生产的溶剂主要以醋酸酯为主,产品价格与油价关联性很高,随油价快速波动。而涂料价格则滞后于原料6-9个月;

当油价下跌时,溶剂产品价格迅速下跌,溶剂业务毛利率下降,而涂料业务毛利率上升。因此溶剂业务与涂料业务形成了内部对冲的机制,对公司的毛利率起到了稳

定的作用。若今年油价无急速下跌,溶剂毛利率会比去年好,而涂料业务可受惠油价下跌令原料成本降低,毛利率亦乐观。

4)部分醋酸酯生产商已经收缩退出市场,有利于行业集中度提高,有利于行业龙头。

前面所有的定性分析的目的是要确定叶氏化工的行业地位的稳固性,只有在这个前提下,定量数据分析才能有效。

一家公司编一个美好未来的故事要比踏踏实实做很好过去十年的业绩要容易太多了,定量分析的目的就是通过对公司过去十年到十五年的数据,在收益能力,财务状况,低价几个方面做数据分析,将只会编故事的公司排除掉,提高个股投资成功的概率。

2.财务状况,是否稳健?

叶

氏化工集团的负债比较高,市值是销售额的25%,属于投机性资本结构,由于杠杆的作用,正常情况下这样的资本结构,净利润会波动比较大,但叶氏化工的净利

润难得的稳定。虽然流动资产与流动负债的比值是1.7倍,但扣除存货的流动资产与流动负债的比值是1.4。流动负债中有18亿港币的一年内到期贷款,流动

资产中有现金和应收票据基本19亿港币,短期内公司的财务状况应该没有问题。

3.收益能力如何?

化工行业属于周期性行业,收益波动比较大,但叶氏化工过去十年的收益记录波动相对较小,十年中有五年收益下降幅度超过5%。过去十年的平均收益2.48亿港币,过去三年的平均收益是2.5亿港币,过去十年最高收益是3.78亿港币。

4.当前价格,是否低估?

1.相对收益:目前公司市值是24亿港币,如果以过去十年平均收益计算收益率是10.3%,收益率还不错,高于目前无风险长期国债收益率两倍以上;如果以过去十年中最高收益率计算收益率是15.7%,这个比率体现的是公司业绩的爆发力,业绩爆发力不算突出。

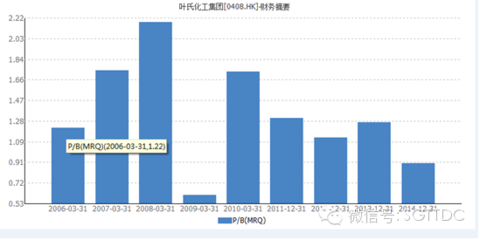

2.相对资产:叶氏化工过去十年中只有2008一年市净率低于1,从历史估值来看,当前价位比较便宜。

3.相对股息:叶氏化工集团当前股价是4.32元港币,2014年股息25仙,股息收益率5.7%。叶氏过去十年每年都发放股息,有着非常稳定的股息发放记录,公司的股息支付率较高,一般为盈利的50%到60%。

4.大股东增持:

从2014年下半年开始,大股东叶志成个人耗资几千万持续增持叶氏化工股票,表明大股东对叶氏化工未来的信心。

5.

同行业比较:一家公司股价是否便宜还可以在与同行业其他公司比较中体现出来,同样是溶剂生产厂商百川股份历史上每年净利润只有4000万人民币左右,目前

的市值是72亿人民币,市净率高达是8.8倍。百川股份的净利润只有叶氏化工的1/3,而市值确实叶氏化工的三倍以上。哪一家更值得投资,一目了然。

总结:综上所述,目前叶氏化工股价被低估,如果作为一个投资组合的一部分,叶氏化工是一个不错的选择。如果几年内行业反转,叶氏化工向上有上涨100%的潜力,如果行业继续低迷,投资者可收于5.7%的股息收益,是一个攻守兼备的投资标的。

再論垃圾焚燒低價搶標風波 病竈是企業低價,病理是政府失責

來源: http://www.infzm.com/content/113304政府作為垃圾處理的責任主體,降低價格就是推卸自己的責任。政府生病企業吃藥,個別企業吃藥整個行業中毒,垃圾焚燒發電行業成了公眾眼里的病人。

政府生病企業吃藥

2015年迄今,一些地方的垃圾焚燒發電項目垃圾處理費中標價屢創新低。從5月份山東新泰項目中標價的48元/噸,陡然降至8月份安徽蚌埠項目的26.8元/噸,直至9月份江蘇高郵項目再次刷新紀錄:26.5元/噸。個別項目價格偏低也許不足為慮,但趨勢令人恐懼。

未中標的企業指責刷新低價的同行,呼籲行業自律,但又競相降價,裹挾了整個行業。輿論棒喝也不能喚醒整個行業走出這個“囚徒困境”。已有企業負責人擔憂:“一些早期按照合理價格建成的項目,不僅無法按照協議進行合理提價,甚至還有依據這種低價趨勢降價的可能。”也有地方政府在質疑:“到底是以前的企業忽悠了政府,還是現在的政府在忽悠企業?”

是什麽導致了這種局面?真的是不良企業的投機和惡意嗎?未必這麽簡單。垃圾焚燒發電廠的收益大致有兩類:地方政府支付的垃圾處理費和焚燒垃圾電價收入。26.5元/噸,一個規模1000噸/天的垃圾焚燒發電廠,每年處理約36萬噸垃圾,地方支付的費用只有區區約960萬元。而電價收入卻超過5000萬元——仔細分析不難發現,我國垃圾處理政策導向是:全國人民通過可再生能源電價基金幫助建有垃圾焚燒發電廠的地方處理當地的垃圾。補貼收益占比越高,這種情況越明顯。更多的政府會仿效跟進,更低的價格還會出現。

政府作為垃圾處理的責任主體,能否在合理價格的基礎上引導企業在垃圾焚燒的環保標準方面PK,不要引導企業PK價格?說白了,降低價格就是推卸自己的責任。

綜觀歐美日韓和臺灣地區的垃圾焚燒處理政策,沒有哪個國家和地區會允許當地政府將責任降到如此地步。無論參與各方出於什麽目的,結果就是政府少承擔責任,企業多承擔壓力。政府生病企業吃藥,個別企業吃藥整個行業中毒,垃圾焚燒發電行業成了公眾眼里的病人。

“牛鼻子”是運營

“低價中標風波”引出的話題可歸納為:專家指出環保是要砸錢的——媒體質疑低價高標準的可行性——企業辯解低價不一定低質——公眾本來就不願意,現在有了反對的抓手。

但是,反對焚燒是表面現象,其實質是擔心焚燒垃圾時產生危害;反對低價也是表面現象,其落腳點也是擔心低成本無法保證高標準的焚燒運營。低價高質,不是靠宣傳和承諾實現的,而是通過“運營”來證明的。即使是企業的收益,也不是靠投資項目來實現的,最終必須通過運營項目來實現。

所有問題的落腳點都指向垃圾焚燒發電項目的運營上,所有問題的解決也必須通過運營來解決。運營才是我們了解和監督垃圾焚燒發電廠的“牛鼻子”。

既然如此,我們不必爭論“低價中標”的合理性,因為這是企業私事,局外人是弄不明白的,有太多的主客觀因素可以影響價格,我們可以和應該關註的是這些項目是否“運營”優秀。

簡政放權是本屆政府改革的抓手,其核心就是用“寬進嚴管”取代“嚴進寬管”,從重審批轉為重監管。與其嚴進寬管,不如寬進嚴管,讓企業把精力和資源放在運營好項目上,公眾把精力和重點放在垃圾焚燒發電項目運營的監管上。相信隨著公眾將關註重點轉移到“運營”,必將促使企業工作重心的轉移,確保項目運營好需要花多少成本就會浮現出來,價格自然回歸理性。

企業應樂於見人

困擾垃圾焚燒發電行業發展的關鍵因素只有兩個。一個是一些企業的空炮宣傳和不良運營劣跡;另一個是公眾普遍擔心不能嚴格按照承諾把建成的項目運營好。其他都是基於這兩點的表面問題。

應該承認,垃圾焚燒發電行業普遍存在重“資”、輕“建”、忽視“養”的粗放發展模式。眾多項目的建成投運,沒有從根本上打消公眾的疑慮,就是因為整個行業普遍缺乏面對媒體和公眾的勇氣,以及時有可以坐實的負面報道,就是行業對“運營”重視不夠,羞於見人。截至2015年9月底,中國內地建成投運的垃圾焚燒發電廠已近220座,已處在公眾的全方位的監視之下,不允許在建成項目運營上心存僥幸。

早期國內推進垃圾焚燒,就是通過邀請公眾去國外親自參觀運營良好的垃圾焚燒項目來爭取理解和支持的,例如激起“反燒”風波的杭州市余杭垃圾焚燒項目便是如此。2015年9月16日,在參加完“走近垃圾焚燒電廠”活動之後,有參觀者撰文“聽好千遍,不如看好一回”,道出了公眾真正希望以什麽方式來了解和認識這個行業,真正關註和擔憂的落腳點就是垃圾焚燒發電項目的運營優劣。

投資建設一個垃圾焚燒發電廠只是2-3年的事,而運營卻是20-30年的事。因此,電力系統流行一個說法:“規劃設計為建設服務,建設為運營服務,運營創造社會價值實現企業利益”。“運營”既是投資、建設的終點,也是企業實現利潤的起點,更是垃圾焚燒發電行業證明自己和取信公眾的關鍵,理當重視。重視“運營”還可以發現和完善投資、設計和建設環節的問題和不足。今天行業熱議的“藍色夢燒2.0”,就是典型企業在借鑒參考國外經驗基礎上,憧憬實現“廢物處理高標準、利用高效率”的目標,其支撐點和落腳點正是“運營”。“辯‘好’千遍,不如證‘好’一回”。當大量運營優秀的垃圾焚燒電廠自信地展示在公眾面前的時候,“焚燒”之爭、“價格”之惑可以解矣。

作者為中國循環經濟協會發電分會秘書長,標題為編輯自擬

鏈接:2015年10月29日報道《中標價腰斬,屢創最低紀錄——垃圾焚燒低價搶標:“超出底線”》

瑞安57億再售內地物業 李錦記攜萬科低價接盤

來源: http://www.yicai.com/news/2015/12/4724377.html瑞安57億再售內地物業 李錦記攜萬科低價接盤

一財網 羅韜 2015-12-11 15:40:00

瑞安目前的整體自持項目回報率不足3%,以這麽便宜的價格賣出去也實屬無奈。“瑞安肯定非常缺錢,不然不會把那麽好的項目以這個賣給了領展,而且這個項目未來還有增值空間。”一位地產基金高層告訴《第一財經日報》記者。

12月10日晚間,瑞安房地產(0272.HK,下稱“瑞安”)發布公告,以57億元出售企業天地3號樓物業。買方為BaylineGlobalLimited,這個公司為合資公司,其中李錦記健康產品集團占股90%,萬科置業香港占股10%。

瑞安方面指出,支付債務及扣除交易成本與開支後,集團完成上述項目出售錄得所得款項凈額約16.79億元;完成貸款轉讓後所得款項為26.53億元,從而將使集團的凈資產負債比率降低12%。

資料顯示,企業天地3號樓可售總建築面積為87295平方米,其中辦公樓的可售面積為56518平方米,零售部分的可售面積為30777平方米,上述物業在今年上半年完工,並計劃2015年底開始營業。目前該物業的辦公樓預租率為88%,零售物業的預租率為41%。

瑞安主席羅康瑞對外表示,這個買賣符合年初瑞安制定的戰略,而未來瑞安還將繼續執行這個策略,持續提升其財務能力。

企業天地位於上海市中心,緊鄰淮海路商業街,其中有2棟小高層辦公樓宇沿太平湖而築。這樣的規格,在寸土寸金的上海,租金自然高昂。戴德梁行數據顯示,2014年第四季度上海新天地區域平均日租金約為10元/平方米,其中“企業天地”項目超過12元/平方米。從外表上看,這個寫字樓項目也顯得比其他寫字樓高檔不少。《第一財經日報》記者註意到,入駐“企業天地一期”的商鋪以名車、名表品牌和咖啡廳為主,禮來制藥、索尼、迪士尼等也均是企業天地客戶。

今年8月,香港領展資產管理有限公司以66億元人民幣的價格收購了瑞安房地產位於上海新天地的“企業天地1號及2號”。領展首席資產管理執行官霍業生此前接受記者采訪時表示,目前領展每個月可以從企業天地1、2號樓收入租金在2400萬~2500萬。未來我們還是長期持有的,我們主要看這個項目的長期增值。如果按照這個數據計算,領展收購的上述寫字樓收益率在4.3%~4.5%左右。而目前整個國內寫字樓的回報率基本不超過4%,考慮到未來企業天地的增值效果,可以說領展的收購非常的劃算。

瑞安目前的整體自持項目回報率不足3%,以這麽便宜的價格出手企業天地3號或許實屬無奈。“瑞安肯定非常缺錢,不然不會把那麽好的項目以這個賣給了領展,而且這個項目未來還有增值空間。”一位地產基金高層告訴《第一財經日報》記者。

在瑞安的11月業績中,其合約銷售額共計145.8億,除去此前賣樓的收入,瑞安在今年前11月的銷售業績為79.8億。這個銷售額顯然過低,而面對其太平橋舊改項目持續拖延開發影響現金流,瑞安低價賣樓也是無奈。而羅康瑞自己也對外表達了其還將銷售目前商辦物業的想法。

《第一財經日報》記者同時註意到,除了瑞安,今年上海的寫字樓大宗交易非常頻繁。據鏈家市場中心研究部數據顯示,2015年前十月全市辦公樓整購交易共涉項目15個、樓宇24棟,累計成交面積64.68萬平方米,金額295.08億元。仲量聯行統計發現,2015年前三季度上海大宗寫字樓交易占據中國市場的44%,位居第一。在商辦市場整體低迷的情況之下,資本已經開始了寫字樓抄底。

多位參與購買的資本人士對記者表示,認為未來上海寫字樓資產價值還會提高,而自持還能獲取租金,這個還會是一個穩定的投資。可以預見,上海未來的大宗交易可能還會保持一個活躍期。

更多精彩內容

請關註第一財經網、第一財經日報微信號

捷購網自殺式低價 暴紅挑戰亞馬遜

2015-10-05 TCW|

開台不到兩個月,會員數就衝上全美第四的電商網站捷購網(Jet),最近被科技專刊《連線》點名為「最可能打敗亞馬遜的黑馬」,不過,卻有更多市場人士看衰它:自殺的速度可能和暴紅一樣快。 據稱,至今已有十萬名會員註冊捷購網,都是衝著殺到見血的低價而來:它號稱自家商品價錢比所有網購平台再低一○%至一五%,甚至根本就不指望從商品賺錢;此外,它猶勝其他對手一籌之處在於,只要買家的收貨地址離它的倉儲越近,折扣越多。 《連線》觀察,它的賭性堅強,和龍頭亞馬遜有得拚,像是獨家的跑腿服務功能,就算某樣商品自家平台上零存貨,客戶只要下單,它就會自掏腰包補差額、運費向別處購買,一樣在二到五天內送達買家手上。 《華爾街日報》記者溫克勒(Rolfe Winkler)實測:他下單跑腿服務,採購二百 七十五美元(約合新台幣九千元),換算成本、運費與產品優惠計算後,整筆訂單成本高達五百一十八美元,飆漲近五成。 不過,看似只做賠本生意的捷購網卻是創投寵兒:開張前募資二億二千五百萬美元,名列全美企業頭十二個月股權融資額第一名。金主貝恩資本(Bain Capital)看好它的核心軟體技術門檻高與執行長羅爾(Marc Lore)的創業紀錄:上一家公司創立五年,就被亞馬遜斥資以五億四千萬美元收購。 賠本盤算:吸付費會員 羅爾坦承,賠錢也要出貨的自殺式玩法,是為換取足以支撐開銷的付費會員。他要捷購網成為電商界好市多(Costco):只要加入年費不到五十美元的會員,能越過一千五百萬人的損益門檻,營收就可破兩百億美元,營運不成問題。 定價顧問商FeedVisor質疑,網購族群對價格的敏感程度逐漸降低:八六%願意多花一點錢換取更好的物流效率,捷購網的送貨效率不如亞馬遜,吸引力恐不如預期。著名的投資人葛雷(Bill Gurley)也唱衰定價模式沒有競爭優勢:「恐怕死期不遠了。」 | ||||||

Next Page