猴年首次和讀者見面,恭祝身體健康 如意吉祥 投資獲利 喜樂平安。

過去四個交易日,恆指大落大上幾百點。初四初五復市,港股跟隨外圍大跌,兩日間合共跌接近970點。初七情人節後,恆指大升約600點,昨日延續升勢,上午收市升超過310點,合共升超過910點,差不多收復上週的所有失地。

上週內地仍處於春節假期,而香港亦節日氣氛濃厚,兩日的成交額各約600多億元,不算活躍。投資者如果上週被股市大挫嚇倒沽貨,本週真的揼心口。本欄曾多次提及風險管理的重要性,例如入場前設定止蝕位、股價從高位回落某個% 便離場等,規矩看似都只是以價格定位。其實,價格之外需要參考交投量 - 如果價格大跌,但成交量極低,那麼價格的指標性存疑,未必需要按規矩離場。過去幾日市場單日波動幾百點,個別股份(非短炒類或消息股)更一開市上落超過8%,成交量卻是區區幾千股。遇上交投不活躍的股票,不論價格升跌,基本上都沒指標作用,投資人可以暫且不理。

週一媒體大字標題報道油產國主權基金爆贖回潮,並估計贖回行動延續至2-3月。這是利淡消息,但恒指單日飆升約600點。投資買賣除了衡量價格和成交量,亦需注重時機。一般而言,從媒體接收的消息都有延遲。以贖回潮為例,結論來自對比國際基金一月份的賺蝕和規模,這只是解釋了年初全球股市下挫,對未來不一定有指標性作用。

人腦容易將眼前所見連貫,以為當刻的反應(果) 來自前一刻的因,事實是也許需要將時序推前,而「因」往往不只一個。另一種「連貫」則是只運用部份資訊作推測,但假設和結論的覆蓋面太細。例如早前A 股下挫、人民幣貶值,就認為中國向全球輸出股災。筆者相信各地股市互相影響,但幾件事同期發生不一定具備因果關係,可能是相同的因所結的果,又或是獨立事件,又或是關連事件... 分析之時,需自我提醒資訊的完整性和假設的廣泛度,直接影響推論結果。大如國際投資市場、小如日常待人接物皆如是。

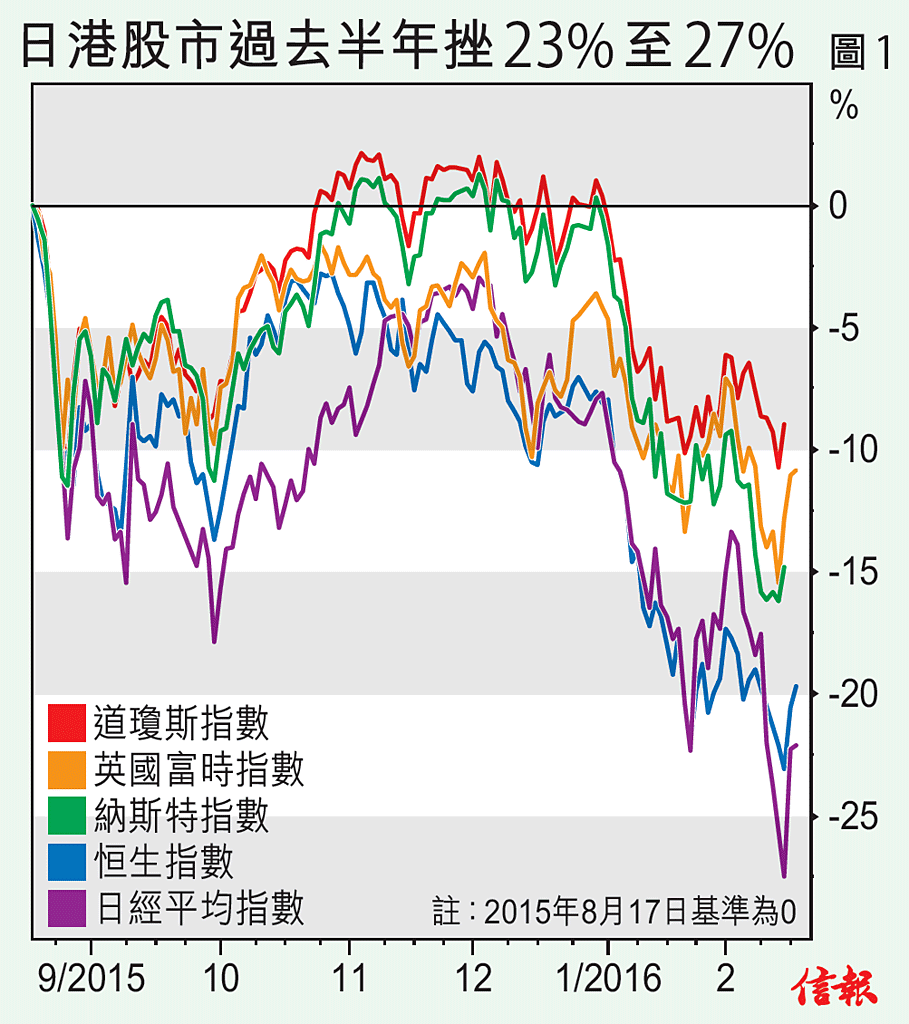

過去半年,日本和香港股市下挫最多23% - 27%。(圖一)。

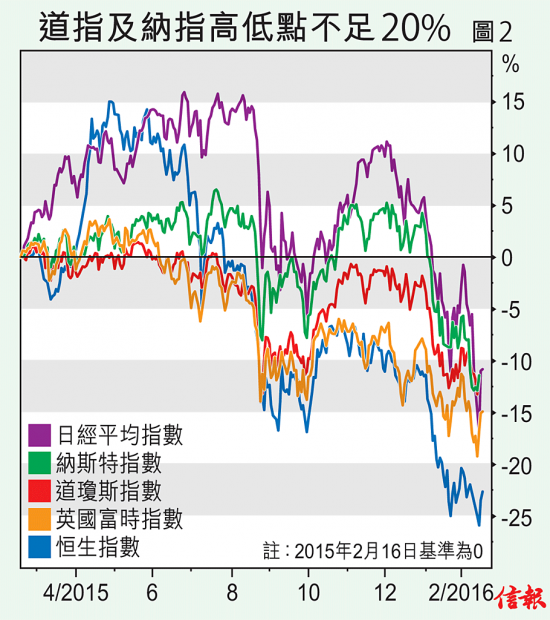

再看過去1年,若比較香港、日本、美國和英國,港股跌幅最大(曾跌超過25%),其次是英國,之後是日本,最後是美國的道指和納指。雖然過去一年,全球股市反覆向下走,但香港的最高點和最低點差距最大(達40%),日經指數波動大也不過相差約32%,美國道指和納指則相差不足20%。(圖二)

若看過去5年,道指和納指回報分別達30% 和54%,日經指數亦有53% 回報,英國富時指數錄得約4%負回報,恆指表現最差 - 錄得約16% 負回報。(圖三)

不論波動性或走勢,恆指相對全球股市,看來都屬於大落後。筆者不知道過去兩天的大升幅走勢能維持多久,但現階段似乎不必讓「基金贖回潮」嚇倒,反而應關注港股走向。篇幅所限,午後貼出的《網上加料版》將談及近日3篇值得關注的通告。

《網上加料版》

近期最「爆」應該是恆發洋參(911)。早前大股東質押股權,因未及還錢,債主在市場單日大量拋售,令股價於1小時內下挫9成,由$0.395 跌至收市$0.034。復牌後股價反彈至$0.074。本來股價單日下挫9成的交易額已異常地高(超過1.1億),但復牌後的成交額更是先前的10倍 - 達$11.5億元。而市值約15億,即大部分的股權都已在市場轉手。週一晚公司公告以每股$0.01配發280億股,佔擴大股權後~52%,變相賣殼。配股價1仙較停牌前的收市價($0.069) 再下挫超過8成。若果投資者一心以為股價下挫9成後,就代表值博率高,並且入場接貨,現在真的一鶴眼淚。證監真的應該調查或做啲嘢~

農曆新年前後,人人holiday mood 放慢手腳,就連上市公司通告都少了。今次抽兩個投資者要關注的公告。

- 航標控股(1190) :安永會計師樓於2月5日辭任核數師,

集團委任開元信德為新一年的核數師。 - 核數師在12月尾年結後才辭任是不平常的事。根據上市條例,

公司需要在年結後3個月內公佈業績。現在已經是2月初, 新上任的核數師未必可以於一個多月時間內完成所有核數程序 - 再看公告內容:「

安永於審閱本公司截至二零一五年六月三十日止六個月期間的合併財 務報表過程 中, 收到匿名電話舉報以及安永發現部份財務資料存在不一致的可疑情形 ,因此 安永要求本公司對此進行評估和調查。 經過本公司管理層深入了解事件後,為審 查及確保相關財務資料的準確性及確保適當及良好的企業管治機制, 本公司聘請 了一家第三方機構進行獨立調查。 經過第三方機構與稅務機關及銀行獨立查證與 核實後,確認相關不一致情況並不存在, 本公司並已將結果通知安永。儘管本公 司採取了以上措施, 安永仍然表示無法繼續執行本公司2015年度合併財務報表的 審計工作,因此決定辭任本公司核數師。」 - 這多少顯示賬目真確性存在風險。

- 重慶鋼鐵(1053): 核數師由畢馬威改為天健

- 理由是畢馬威已歷任過去8年的核數師,加上費用昂貴,

所以改委任天健會計師樓 - 雖然過去一年鋼鐵業不景氣,加上半年業績錄得巨額虧損,

希望節省支出是事實,但核數師不再是四大會計師樓, 加上改任時間為2月,投資者不能不打問號, 或擔心賬目能否如期在3月前公佈

此文同見於《信報》的《價值投資》專欄

Facebook 專頁:www.facebook.com/trendalysis