- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

環境部啟動水源地專項督查 公眾可舉報身邊環境問題

生態環境部今日(20日)剛剛宣布,即日起開展全國集中式飲用水水源地環境保護專項第一輪督查,以加快解決飲用水水源地突出環境問題,進一步推動水源地保護攻堅戰向縱深發展。

生態環境部有關負責人對記者表示,經國務院批準,生態環境部已聯合水利部制訂了《全國集中式飲用水水源地環境保護專項行動方案》,要求地方各級政府組織做好本轄區飲用水源地環境違法問題排查整治工作,確保飲用水源安全。

近年來,我國飲用水水源地環境保護雖然取得進展,但保護形勢依然嚴峻,一些地區飲用水水源保護區劃定不清、邊界不明、違法問題多見,環境風險隱患突出。

長江經濟帶飲用水水源地專項行動排查發現,126個地市(區)共有319個地級及以上集中式飲用水水源地,服務人口約9700萬。319個水源地中,93%為地表水型,7%為地下水型。地表水型水源地中河流型占79%,湖庫型占21%。

各地共排查發現490個環境問題,涉及違法違規建築、工業汙染、排汙口、非法碼頭、旅遊餐飲、農業面源汙染、畜禽養殖、交通穿越和管理不到位等問題,還有7個飲用水水源地未劃定飲用水水源保護區。

根據《全國集中式飲用水水源地環境保護專項行動方案》,我國將用兩年時間,全面完成縣級及以上城市(包括縣級人民政府駐地所在鎮)地表水型集中式飲用水水源保護區“劃、立、治”三項重點任務,包括劃定飲用水水源保護區、設立保護區邊界標誌、整治保護區內環境違法問題,並定期開展水質監測,確保飲用水水源地水質不下降,提高飲用水水源環境安全保障水平。

這位負責人介紹,第一輪督查將於5月20日開始,從全國抽調執法骨幹力量組成273個組,對所有涉及到的212個地級市及1069個縣,1586個水源地的環境問題進行督查。

為推動社會監督,及時發現飲用水水源地保護區內排汙口、違法建設項目、交通穿越、餐飲旅遊等環境問題,生態環境部鼓勵公眾撥打舉報電話(010-12369)或通過“12369環保舉報”微信公眾號進行舉報,生態環境部將督促地方逐一核實,依法查處。

生態環境部環境應急與事故調查中心李小婧副調研員介紹,“12369環保舉報”平臺上的大量信息已經被應用於中央環境保護督察和各類環保督查,“目前在各地的督查組,每天都會收到‘12369環保舉報’平臺提供的信息”。

李小婧告訴記者,截至目前,“12369環保舉報”微信公眾號累計關註人數已超50萬。微信舉報操作簡潔方便,不僅可以隨手拍汙染照片,準確定位汙染企業,還可以通過手機隨時查看案件辦理進度。

在今天上午舉辦的“指尖上的環保”公益活動啟動儀式上,生態環境部宣傳教育司副司長何家振表示,要把解決突出生態環境問題作為民生優先領域,通過藍天保衛戰到水汙染防治、土壤汙染防治、農村人居環境整治,“還老百姓藍天白雲、繁星閃爍”“還給老百姓清水綠岸、魚翔淺底的景象”“為老百姓留住鳥語花香田園風光”。

中國環境新聞工作者協會副秘書長白誌軍介紹,“指尖上的環保”公益活動旨在通過線上參與、線下研討等多種方式,動員社會公眾積極參與生態環境事務。

該活動同時鼓勵公眾舉報身邊的汙染,公眾可以通過“12369環保舉報”微信、“城市水環境公眾參與”微信等平臺,舉報與投訴身邊的違法排汙情況,有序參與生態環境監督。

瀚葉股份38億收購近千公眾號被上交所問詢,高層回應三大質疑

38億元收購981個公眾號是否合理?在瀚葉股份公布這一收購案後一度引發市場質疑,甚至上交所也發出了問詢函。

6月8日,為了回應上交所以及市場的質疑,“瀚葉股份擬38億收購量子雲100%股權”的重大資產重組說明會在上交所召開。會上,來自瀚葉股份和量子雲的管理層成員、瀚葉股份獨立董事等重點回應了市場的三大質疑。

據悉,瀚葉股份原是一家業務範圍在農藥原料藥及其制品、獸藥和飼料添加劑產品的生產與銷售以及鋯系列產品生產與銷售的傳統行業公司。近些年,受宏觀經濟增速回落、所處行業產能過剩的影響,上市公司主營業務競爭加劇,部分產品市場需求趨於低迷。因此,瀚葉股份制定了轉型文化娛樂的戰略規劃,此次收購量子雲就是規劃之一。瀚葉股份董事長沈培今向記者表示:“瀚葉股份斥資38億收購深圳量子雲科技有限公司,意在整合優質移動互聯網推廣資源,進一步深化文化娛樂的戰略布局。”不過,這一收購卻引發了市場關於估值合理性、盈利承諾能否實現、被收購標的業務能力等方面的質疑。

38億估值是否合理?

瀚葉股份自披露本次重大資產重組預案以來,市場聚焦最多的還是“38億估值合理性”的問題。

對此瀚葉股份方面表示:“本次交易估值系以具有從事證券期貨相關業務資格的評估機構出具的預估值確定,綜合考慮了國家宏觀經濟政策、產業政策、量子雲所處行業的行業政策、區域政策、業務的市場前景、業務快速發展情況、歷史財務數據、標的公司管理層對未來的業績預測等等因素,以凈現金流折現的方法得到的結果。”

事實上,不僅廣大投資者,包括上交所在內的監管方也對38億估值的算法提出疑問。上交所在問詢函中表示:估值為38億元溢價了28倍,資產估值遠高於此前量子雲股權轉讓的估值。

對於估值是否偏高,此次重組方案的獨立財務顧問民生證券的業務董事居韜表示:“本次交易暫作價是基於評估機構,采用收益法對量子雲100%股權價值,出具有預評估結果為基礎。量子雲本身,是屬於移動互聯網廣告行業,主營業務包括移動互聯網推廣、騰訊社交廣告。我們選取行業內發生的與本交易較為可比的10項案例,平均動態市盈率為14.65倍,瀚葉股份本次暫作價38億元收購量子雲股權的動態市盈率是14.3倍,略低於行業內可比交易案例的整體估值水平。交易暫作價38億元是具有合理性的。”

50人編輯如何完成981個公眾號管理?

在瀚葉股份披露預案後,市場對量子雲50人編輯團隊操作981個公眾號提出質疑,對此量子雲方面的說明解釋了微信公眾號等新媒體生態下規模生產的共有模式。

量子雲方面表示:“為適應主營業務的發展,量子雲建立了以編輯運營、媒體銷售及產品研發為核心的員工隊伍。與傳統媒體一樣,量子雲編輯團隊由自己撰寫、編輯創作、社會來稿、廣告投放等四部分組成。稿件大部分為原創或編輯創作;為滿足稿件的需求,量子雲建立了社會作者投稿機制,廣泛接收社會人士的稿件作品,並於高校合作建設人才孵化基地,為量子雲的社會投稿建立了市場基礎。實際內容創作的人員遠超50人。”

量子雲董事長紀衛寧表示,為了提高工作效率,優化運營模式,量子雲研發了文章發布管理系統。自動化的運用很大程度上降低了量子雲大量公眾號生產發布的壓力。此外,量子雲在管理上制定了嚴格的《內容發布管理制度》,嚴禁編輯團隊在創作中抄襲、洗稿等侵犯他人知識產權的行為。

量子雲盈利承諾能否實現?

上交所稱,量子雲承諾2018年至2022 年的預測凈利潤數分別為2.66億元、4.13億元、5.19億元、6億元和6.59億元,遠高於2016年8713萬元、2017年1.53億元的凈利潤,是如何算出來的。

沈培今表示:“量子雲2018-2022年的預測凈利潤數采用收益法計算,預測凈利潤數最終以具有證券業務資質的資產評估機構出具的《資產評估報告》為準。“

對於盈利持續性問題,紀衛寧表示:“量子雲作為較早從事微信自媒體運營及推廣,旗下微信公眾號具有較強的粉絲基礎,量子雲通過建立微信公眾號矩陣,降低單個公眾號的依賴度,體現了規模效益,提升了抗風險能力;同時,在多家相關機構出具的微信公眾號粉絲數或影響力排行榜中,量子雲的核心公眾號均排名靠前,具有較高的議價空間,經營可提升範圍大;第三,量子雲產品定位清晰,粉絲粘性較高。下一步量子雲自身會在產品細分領域、用戶需求領域其他業務整合等多方面進一步完善。”

對於量子雲與瀚葉股份布局泛娛樂產業的關聯,沈培今向記者表示:“量子雲和上市公司現有業務如遊戲、影視、綜藝等具有高度相關性,均專註於內容生產,在本次重組完成後,上市公司可以進一步推進IP資源和營銷渠道的整合。此外,公司旗下數舟數據專註於利用大數據、人工智能等前沿技術,通過數舟數據的大數據及人工智能技術,量子雲可以獲得更精準的用戶畫像,可進一步深度挖掘用戶需求,生產更加豐富的文化娛樂產品,提高上市公司盈利能力。”

盡管瀚葉股份與量子雲高層為回應市場質疑均作了充分準備,但對於一系列承諾能否實現還需瀚葉及量子雲方面拿出實際行動來,至於這些解釋能否讓上交所及市場投資者認可,乃至收購被上交所審批通過,要待時間給出答案。

中信建投證券投資顧問孫佳欣認為,目前互聯網企業和相關運營模式估值比較高,但微信公號只是少數頭部玩家宣稱賺錢,其盈利模式尚未完全明晰,而且在平臺政策、持續運營和利潤方面存在一定風險,未來還是存在一些不確定因素。

劉士余簽發主席令修改退市制度,危害“公眾健康安全”可觸發強退

7月27日下午,證監會主席劉士余簽發第146號主席令稱,《關於修改<關於改革完善並嚴格實施上市公司退市制度的若幹意見>的決定》(下稱《修改決定》)已經2017年8月28日中國證券監督管理委員會第5次主席辦公會議審議通過,現予公布,自2018年7月27日起施行。

此次修改明確,除上市公司構成欺詐發行、重大信息披露違法外,涉及國家安全、公共安全、生態安全、生產安全和公眾健康安全等領域的重大違法行為,證券交易所也將嚴格依法作出暫停、終止公司股票上市交易。

“對有關重大違法公司,特別是嚴重危害市場秩序,嚴重侵害群眾利益,造成重大社會影響的,堅決依法實施強制退市。”證監會晚間表示,這次對退市制度的修改完善,對於進一步健全資本市場功能,增強市場主體活力,塑造理性投資文化,形成優勝劣汰的良好機制具有重要意義。

對於證監會及時將“公共安全”、“公眾健康安全”等領域的違法納入強制退市觸發條件,有市場人士解讀認為,這是針對近期上市公司涉“疫苗事件”所做出的及時回應,並對證監會的快速反應表示肯定。

據新華社27日消息,長春長生公司違法違規生產狂犬病疫苗案件調查工作取得重大進展,公安機關已對公司違法違規生產狂犬病疫苗案件開展立案偵查。截至25日,公安機關依法對長春長生公司董事長高某芳等16名涉嫌犯罪人員刑事拘留,凍結涉案的企業賬戶、個人賬戶。案件偵辦工作正在進行中。

ST長生(002680.SZ)已於7月23日被證監會以涉嫌信息披露違法違規正式立案調查,如今退市規則修改,對“重大違法”的範圍作出明確,本就退市風險高企的ST長生,退市警報再次升級。

第一財經記者從了解政策出臺過程人士處了解到,證監會出臺一項政策往往都需要深入研究論證,很難在短時間迅速完成,不過此次修改將“公眾健康安全”等觸發因素納入,確實也是考慮了近期出現的一系列突發事件。

記者註意到,《修改決定》雖是27日發布實施,但是早在去年8月就通過了證監會主席辦公會。據前述人士介紹,2014年《關於改革完善並嚴格實施上市公司退市制度的若幹意見》(下稱《退市意見》)發布之後,有一個遺留問題,即對“重大違法”的有關具體規定,包括什麽是重大違法、誰來判定重大違法,以及判定重大違法的依據,都沒有明確。本輪修改,對相關問題進行了細化規定。

證監會晚間表示,修改主要包括三個方面,除完善重大違法強制退市主要情形外,還強化了證券交易所的退市制度實施主體責任,明確證券交易所應當制定上市公司因重大違法行為暫停上市、終止上市實施規則。

此外,還通過規則,落實了因重大違法強制退市公司控股股東、實際控制人、董事、監事、高級管理人員等主體的相關責任,強調其應當配合有關方面做好退市相關工作、履行相關職責的要求。

“需要指出的是,上市公司退市改變了公司股票交易轉讓的方式,但公司本身仍然是股份有限公司,”證監會同時強調,上市公司的控股股東、實際控制人、董監高等相關責任主體,都應當本著對職工負責、對投資者負責的態度,切實履行公司退市後正常生產經營的各項職責。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。 如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;[email protected]

責編:杜卿卿

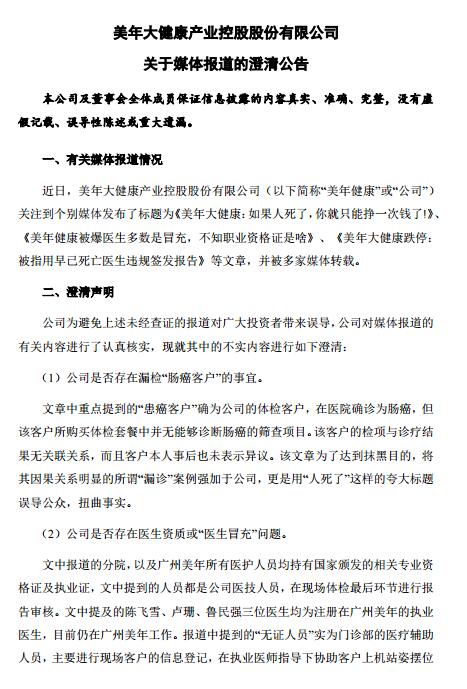

美年健康澄清:媒體文章誤導公眾,扭曲事實

美年健康7月30日晚間發布澄清公告稱,媒體文章為了達到抹黑目的,將其因果關系明顯的所謂“漏診”案例強加於公司,更是用“人死了”這樣的誇大標題誤導公眾,扭曲事實。

此外,關於部分媒體轉載的“死亡醫生”簽發體檢報告的問題。公司指出,該名醫生陳飛雪目前仍健在,且工作在公司第一線。文章刻意歪曲事實,標題聳人聽聞,毫無事實依據。

公司還表示,公司采購的高端CT均為低於國家標準輻射劑量的低劑量螺旋CT,率先在體檢行業首創了低劑量監測,確保質量和安全。而無證操作問題經查實也為捏造,並不屬實。

昨日,微信號觀點發布了《美年大健康:如果人死了,你就只能掙一次錢了!》,文章矛頭直指A股上市公司美年健康——體檢醫生無證上崗、冒用已故醫生姓名等等。

受此影響,今日美年健康以跌停開盤,截至收盤,股價仍封於跌停,報收19.53元,市值一日蒸發近68億元。

對此,美年大健康也曾回應稱,相關報道嚴重失實,已就此向公安機關報案,並將配合司法機關依法打擊。

今日稍早前,深交所向美年健康發出關註函,要求自查公司員工的執業資格證照獲取及有效狀況,是否存在無證上崗、持錯證上崗或持過期證照上崗的情形;自查公司經營開展的合法合規性,是否存在未取得執業許可即開展相關醫療服務的情況,是否存在因前述事項被行政處罰的情形;說明媒體質疑的“誤檢漏檢”事項是否屬實等。

責編:羅懿

海澱法院網曾發文:滴滴衍生刑事案件數量高於公眾所知

8月26日,第一財經記者查閱北京市海澱法院網發現,該網站曾在今年5月針對滴滴車主涉嫌危害公共安全罪的案件發文《滴滴出行車主犯罪情況披露》,稱滴滴平臺所衍生的刑事案件數量,遠高於為公眾知悉。

相關文章稱,滴滴平臺衍生的刑事案件從地域範圍上橫跨全國,從時間範圍上集中在近三年,罪名性質從殺人、搶劫等惡性案件到故意傷害、詐騙、盜竊不等。其中,車主與乘客因糾紛、口角而引發的故意傷害罪案件,屬於車主涉刑中最為高發罪名,出租車、專車、順風車、代駕均有涉及。

“作為一個深植於日常消費、掌握海量數據和交易量的公司,現在也許是時候要求滴滴出行拿出徹底整治的方案了;而這顯然不是100萬懸賞和暫停現有註冊審核能夠解決的。”該文稱。

該文舉例,2017年5月19日,滴滴出租車司機李某駕駛搭載乘客,發生口角後雙方互毆,李某毆打致乘客左側鼻骨及左側上頜骨額突骨折(輕傷二級),後被判處拘役六個月,緩刑六個月。

2017年1月24日,滴滴代駕司機要某駕車送被害人孫某,因支付代駕費用問題二人發生爭執,毆打孫某致雙側鼻骨骨折(輕傷二級),後被判處拘役五個月,緩刑五個月。

2015年12月24日,滴滴順風車司機賈某與乘客發生口角後,要求乘客下車並在路邊對毆打致輕傷一級。後賈某賠償12萬元並取得諒解,被判處判處拘役四個月,緩刑四個月。

文章稱,因滴滴出行而引發的強奸、猥褻案件基數較大,手法多為通過搭載乘客(女)並在後續交往中實施侵害;但將犯罪行為限定為行駛途中後案件數量大幅減少,且多集中為順風車車主:

2015年7月4日3時許,滴滴順風車主鄭某接到乘客後,在車內采取扇耳光等暴力手段,強行與其發生性關系。鄭某次日被抓獲歸案,賠償人民幣7萬元後獲得諒解,後被判處有期徒刑四年。

2016年8月15日5時許,順風車主蔡某在其車內持電擊槍威脅乘客並強行發生性關系,後被判處有期徒刑十年(量刑含其他強奸案件)。

2016年11月10日2時許,滴滴車主(專職)侯某在將乘客送達目的地後,趁乘客醉酒之機實施猥褻,撫摸其胸部及下體。侯某於當日自首並取得被害人諒解,因犯強制猥褻罪,被判處有期徒刑十個月,緩刑一年。

此外,隱匿在司法數據之下、未引起關註但較為普遍的案件類型是代駕司機盜竊案件。僅北京市海澱區人民法院在2017年審結的代駕司機盜竊案件就達十余起。

2017年1月19日3時許,滴滴代駕司機徐某在某天橋下竊取折疊電動自行車1輛(鑒定價值人民幣2470元)。徐某於當日被抓獲,被判處有期徒刑三個月、緩刑六個月、罰金四千元。

2017年1月9日2時許,滴滴代駕司機張某在某地鐵站附近竊取折疊電動自行車1輛(鑒定價值人民幣2400元)。2天後張某被抓獲,後被判處拘役三個月、緩刑六個月、罰金人民幣三千元。

該類案件高度雷同,主體均為新入職代駕司機、深夜發案、地點為地鐵站、公交站附近,竊取對象為折疊電動自行車。

另據多名被告人當庭供述,其犯罪動機均為經濟條件困難、繳納公司要求的培訓費、保證金後無力購買電動自行車,聽朋友(同事)說可以偷一個。

在梳理案例過程中,部分案件雖不屬於滴滴司機對乘客作案,但在案證據顯示平臺對註冊司機的核實確實存在疏漏之處,存在含有惡性犯罪、交通肇事罪前科的司機。

宋某系滴滴專車註冊司機,曾因犯盜竊罪、組織越獄罪被判處有期徒刑十七年,2010年2月1日刑滿釋放。2017年8月,其在火車站附近拉黑車(未通過滴滴接單)過程中以“我蹲了12年大獄,我弄死你,信不信”等語言威脅乘客,並強行發生性行為。

尹某系滴滴出租註冊司機,曾因犯交通肇事罪被判處有期徒刑四年,1998年1月2日減刑釋放;後於2015年在行駛過程中駕車拖拽欲上車乘客(未通過滴滴接單)致其輕傷一級;後以故意傷害罪被判處有期徒刑一年八個月。

姚某系滴滴專車註冊司機,曾因犯合同詐騙罪被判處有期徒刑四年,2010年12月刑滿釋放;後於2015年因毆打多人,犯故意傷害罪被判處有期徒刑二年六個月。

此外,另有滴滴專職司機在運營過程中涉嫌妨礙公務罪、販賣毒品罪、聚眾擾亂交通秩序罪等罪名,部分順風車司機亦存在將借用他人豪車註冊作為後續詐騙、強奸的犯罪手法情況。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。 如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;[email protected]

責編:劉佳

警擬將討論區釐定為公眾地方

1 : GS(14)@2012-03-05 23:55:50http://hk.apple.nextmedia.com/te ... 867&art_id=16126479

現時刑事條例第 200章 147條「唆使引誘他人作不道德行為」,只指任何人在公眾地方或在公眾可見的情況下為不道德目的而唆使他人,例如「企街拉客」賣淫即屬違法,最高罰款一萬元及監禁六個月。

警方發現近年援交活動多以網上討論區作拉客平台,現正與律政司研究加入條文,清楚演繹公眾地方定義,將網上討論區列為「公眾地方」。對付網上拉客活動時,亦可引用「唆使引誘他人作不道德行為」,增加入罪機會。

送紅股維持公眾持股量 高仁

1 : GS(14)@2012-07-03 21:41:48....

雖然高仁在財金圈打滾十多年,但一直堅持要與時並進,皆因上市公司處理交易手法愈來愈新穎。近期的例子是, 盈大地(432)及中國星(326)於回購股份後,同樣利用派發紅股及紅利可換股債券的「奇招」,回復公眾持股量的最低規定。

一般而言,上市公司大股東持股量超過75%,其他股東的總持股量又不足25%,便不符合公眾持股量的最低規定;慣常的做法是,大股東透過配售代理減持部分股份,由獨立第三者接手,以增加公眾持股量至25%或以上,但配售價可能較市價呈現折讓。

盈大溢價35%回購然而,盈大地產及中國星卻懂得運用奇招,以派發紅股予其他股東及紅利可換股債券予大股東的方式,回復公眾持股量的規定。

這種做法比較罕見及新穎,以「發生時間」的先後次序來看,其「發明者」估計是盈大地產居多。

3 月初,盈大地產向股東提出一項高溢價股份回購要約,建議以每股回購價1.85 元(較停牌前收市價1.37 元,溢價約35%),回購約9.26 億股「街貨」,涉及資金約17.13億元。

財技解決股東恩怨

根據協議,盈大地產大股東電訊盈科(008)承諾不會就其持有14.81 億股(約61.53%股權)接納要約; 持有5.63 億股( 約23.39%股權)的美國對沖基金Elliott Capital,承諾在回購要約期間,只會出售不超過約1.2億股。

雖然電盈及Elliott Capital 都不會在盈大地產的EGM(ExtraordinaryGenera l Meeting,股東特別大會)上投票,但因為回購要約沒有設定最低接納股份數目,所以只要其他股東通過回購決議案,Elliott Capital亦可以出售其持有全部股權。

事實上,Elliott Capital悉售所持盈大地產股權,是解決四年以來的恩怨情仇。

送股增公眾持股比重

2008 年,盈大地產獲電盈提出私有化,每股作價2.85 元, ElliottCapital 充當「攔路虎」,積極掃貨至持有16%,試圖逼使電盈調高收購價但不遂,最終令到私有化計劃胎死腹中。其後,Elliott Capital反覆增持盈大地產,至23.39%水平,惟盈大地產股價一直未見起色。心有不甘的Elliott Capital,於是致函盈大地產,批評其管理差,導致每股資產淨值(NAV)出現重大折讓,要求釋放公司價值。

最終,盈大地產與Elliott Capital達成協議,以每股1.85 元回購所有街貨,不但令Elliott Capital 可以套現10.4 億元離場,而且小股東亦有變現投資的機會,做到皆大歡喜的效果。

回購要約截止後,盈大地產接獲約8.27 股股份有效接納,佔股本約34.26%;當註銷所有回購股份後,電盈持股量達到93.59%,公眾持股量只有6.41%,要實施回復公眾持股量的措施。

盈大地產隨即施展奇招,宣布1 送4 紅股,以及股份5 合1。這當然不是一般的派送紅股行動,集團只會向小股東按1比4 的基準派發紅股,大股東電盈則會收取總值5.93 億元的紅利可換股票據(CB);完成派送後,公眾持股量由6.41%,大幅回升至25.49% , 符合最低規定的25%。

持紅利CB隨時增持

雖然盈大地產發行的紅利

CB 並沒有投票權,惟大股東電盈依然不會太蝕底,因為該紅利CB 沒有到期日,即是可以在任何時候兌換股份,要增持或減持「話咁易」。此外,電盈亦可以享有與派送紅股的大致相同經濟利益,例如收取股息、分派資產及資本化發行等等。

盈大地產建議在1 送4 紅股之際,同時進行股份合併,其背後目的相信是抵銷派送紅股對股價調整造成的影響,以及減少股價的波動。

中國星回購溢價更高可能是得到盈大地產的啟發,中國星6 月初亦宣布進行股份回購,建議以每股0.35 元(較停牌前收市價0.196 元,溢價78.57%),回購最多9.83 億股股份,相當於擴大後股本45.55%。

由於大股東向華強及陳明英的持股量估計將由45.74%,增加至76.5%,中國星提出1 送4 紅股方式,以回復公眾持股量至25%,當然,股東亦可選擇收取紅利CB代替紅股。

總而言之,財金圈嶄新招式無奇不有,各位「巴打」,務要格外留神!

本欄逢周二刊出

歡迎交流上市公司的財技個案及招數,請電郵至[email protected]。

高仁

2 : GS(14)@2012-07-03 21:44:37

432

http://sdinotice.hkex.com.hk/di/ ... 2&src=MAIN&lang=ZH&

私有化

http://www.hkexnews.hk/listedco/ ... TN20080214184_C.pdf

最後失敗

http://www.hkexnews.hk/listedco/ ... TN20080417540_C.pdf

回購派紅股

http://www.hkexnews.hk/listedco/ ... N201203021097_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20120405021_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20120621479_C.pdf

326

http://www.hkexnews.hk/listedco/ ... TN20120605005_C.pdf

3 : GS(14)@2012-07-03 21:46:06

其實他可能唔知8008先是始祖

http://www.hkexnews.hk/listedco/ ... LN20100909018_C.pdf

http://www.hkexnews.hk/listedco/ ... LN20100928060_C.pdf

http://www.hkexnews.hk/listedco/ ... LN20101125018_C.pdf

4 : 健次郎(29109)@2012-07-03 21:55:58

呢招都幾高,連"獨立第三者"果筆都慳返.

5 : GS(14)@2012-07-03 21:56:55

4樓提及

呢招都幾高,連"獨立第三者"果筆都慳返.

老細又可變相可以公正地持多些股票

6 : GS(14)@2013-06-11 23:36:12

http://www.hkexnews.hk/listedco/ ... TN20130328486_C.pdf

3688 都咁做

7 : GS(14)@2013-06-11 23:36:29

http://webb-site.com/articles/freefloat.asp

Webb哥都講

Investors in SCMP Group Ltd (SCMP, 0583), publisher of the South China Morning Post, must be growing weary of the repeated long-term suspension by the Stock Exchange of dealings in their shares, after another 3 months in the deep freeze. This is through no fault of their own, or even of the company, because this is entirely a matter of the Listing Rules and the ownership structure. They are not the only ones to be impacted by Listing Rule 8.08. In this article we will explain by the rule requiring a 25% public float should be scrapped, because it has no real purpose, and because the only way to enforce it is to victimize minority shareholders by suspending their shares from trading.

Background

On 13-Dec-2007, the Kuok family's Kerry Media Ltd (Kerry) bought 3.20% of SCMP at $2.39 in an off-market transaction, raising its stake (including its associates) to 44.85%. That was more than the 2% per year "creeper" allowance (for creeps) under the Takeover Code, so it resulted in a mandatory general offer at the highest price paid within the previous 6 months, which was $2.75. The offer closed on 25-Feb-2008 with acceptances and purchases during the offer period raising the stake to 74.93%. This was despite the advice from Platinum Securities Co Ltd in the response document, advising independent shareholders not to accept the offer.

As of 21-Mar-2007, Silchester Partners Ltd (Silchester, UK), an asset manager and long-term substantial shareholder, held 14.00%. They did not accept the offer, and as they are over 10%, under the Listing Rules they do not count towards the public float requirement of 25%. As a result, on 27-Feb-2008, the Stock Exchange suspended the shares on the grounds that the remaining public float was below 25%, freezing the minority shareholders. On 6-Mar-2008 SCMP announced that Silchester held 14.06%, leaving a public float of 11.01%.

Parking

A whole year went by, then on 27-Feb-2009, Kerry agreed with 3 investment banks, JPMorgan Chase Bank, Deutsche Bank and Bank of East Asia (BEA, 0023), to "sell" 225m shares (14.4%, one-third to each bank) at $1.70 (38% discount to market), and the banks had the right to sell them back to Kerry on the 4th anniversary at a price which would give the banks a return of 1.1% p.a., which we will call a "parking fee". Kerry also had the right to require the banks to exercise the put options at any time, so in effect Kerry held a call option at the same price.

The combination of a long put and short call is virtually the same as a forward sale, because it is in the interests of one side or the other to exercise their option, assuming they have a common view on the value of the shares. To make things air-tight, Kerry deposited the proceeds of the "sale" with the same 3 banks, as collateral for its future payment under the put options. Any dividends reduced the exercise price of the option, allowing Kerry to withdraw the same amount from the collateral (less the accrued parking fee). In theory, the banks could have sold the shares in the market at above the put price (if such a price was available), but then if Kerry called the shares back by requiring the banks to exercise the put option, the banks would have to repurchase the shares in the market, so that was never likely to happen.

In short, this was an arrangement to park shares with banks for 4 years, in order to technically satisfy Listing Rules on the public float without actually reducing Kerry's economic interest or increasing the number of shares in circulation in the market. It worked. With the blessing of the Stock Exchange to this highly contrived arrangement, trading resumed in the afternoon of 2-Mar-2009, with a purported public float of 25.12%, including the 14.4% held by the banks.

Apart from the parking fee and expenses, Kerry also paid the banks an undisclosed advisory fee. It is worth mentioning at this point that David Li Kwok Po, the Chairman and CEO of BEA, has been an INED of SCMP since its IPO in 1990. Kuok Khoon Ean, then Chairman of SCMP and son of Kerry's founder Robert Kuok Hock Nien, has been an INED of BEA since 10-Jan-2008, and fellow Malaysian tycoon Khoo Kay Peng has been an NED of SCMP since 25-Jun-1994 and of BEA since 15-Oct-2001.

Roll the clock forward 4 years, and on 7-Feb-2013, Kerry triggered the options, reducing the official public float back to 10.59%, so SCMP warned investors that upon completion on 26-Feb-2013, the stock would again be suspended. And so it was. Investors have now spent more than 3 months without access to their capital.

Bonus shares

There is another way to avoid the free float rule. Create a new class of non-voting securities which have all the same economic attributes as the shares (as to dividends, capital on liquidation, and so on) but are not listed or transferable, and then declare a bonus issue in which shareholders can elect to receive either ordinary shares or the new unlisted securities. The majority shareholder then accepts the unlisted securities, reducing his percentage of the ordinary shares and thereby restoring the free float without making any change to the economic value of the free float or to his economic interest in the company.

An early example of this was Sunevision Holdings Ltd (Sunevision, 8008). On 9-Sep-2010, it announced a 1:1 bonus issue, with the option of receiving unlisted, irredeemable non-transferable convertible notes instead. Sunevision was 84.64% owned by Sun Hung Kai Properties Ltd (SHKP, 0016) and they needed to increase the float by 30-Jun-2011 when the Listing Rules were changed to require a 25% float. By electing to receive the notes, SHKP's shareholding was cut to 73.37%, while its economic interest remained at 84.64%.

A more recent example is Top Spring International Holdings Ltd (Top Spring, 3688). On 28-Jan-2013, it announced that its public float had dropped below 25% and was then 20.64%. On 27-Mar-2013 it announced a 2:5 bonus issue of shares with an alternative of unlisted perpetual subordinated convertible securities. This would raise the public float to 25.14%, assuming nobody but the chairman elected to receive the convertibles. His voting interest would drop, but his economic interest would remain the same.

Again, these arrangements satisfy the Listing Rules but make no difference to the economic value (or market capitalisation) of the publicly held, tradable shares. In that respect, the costs incurred in terms of legal fees, printing and advisory fees are a waste of shareholders' money purely to satisfy a Listing Rule.

The float rule lacks a proper purpose

What is the purpose of the public float rule? If it is to provide some minimum value of tradable shares, then it fails, because there are plenty of companies whose entire market value is less than the public float of SCMP and yet they are not suspended, and because it is easily circumvented with a bonus share scheme which does nothing to increase the market value of the public shares.

There is full disclosure of insider shareholdings, so investors are aware (if they choose to be) what the public float of any company is. Furthermore, if a major shareholder in a listed company keeps buying the shares, by reducing the float he is making it easier to block an eventual privatisation and delisting, because it only takes 10% of the minority shares to veto such a deal. So without a free float rule, major shareholders would be unlikely to push it that far.

As the SCMP case demonstrates, the float rule is in practice unenforceable, because the Listing Rules and the Listing Agreement are a contract binding companies, not shareholders. Companies cannot force their shareholders to sell, or to buy in privatisation offers. Even the bonus share manoeuvre described above requires shareholder approval, which may not be forthcoming. SCMP has recently said that Kerry will not support such a move. Perhaps it suits them to freeze Silchester and all the other minority shareholders, by refusing to support an artificial bonus share scheme which would restore the public float. It might make it easier to squeeze them out with another low privatisation offer.

If this is a question of voting rights, then from a minority shareholder perspective, it makes little difference to the balance of power whether the major shareholder owns 70% or 90%. With 75% you can pass a special resolution to change the articles of association even if all the other shareholders vote against it. Turnouts in shareholder meetings are never 100%, so in practice you can absolutely control a company with 70%, and of course you can absolutely elect or remove any director with a 50% majority of the votes cast in general meetings.

The public float rule places minority shareholders in all companies at constant risk of having their shareholdings frozen by the Stock Exchange despite the fact that neither they, nor the company, have done anything wrong, but purely because of the actions of other shareholders. That risk is obviously higher in situations with two substantial shareholders where, for their own economic reasons, neither of them wishes to sell.

Scrap the rule

The public float rule should be scrapped. Let the market trade. The market has full information on what the substantial shareholdings over 5% are (to the nearest whole percent) as required by law. Investors can make their own choice over whether they want to own shares in a small percentage float, whether it is a large company or a small one. Investors should not have to pay, via their companies, to execute convoluted bonus share schemes just to comply with the Listing Rules, and should not be at risk of having their money frozen in suspended shares purely because of the actions of other shareholders. This rule is not serving investor interests.

8 : greatsoup38(830)@2013-06-12 15:40:12

http://hk.apple.nextmedia.com/financeestate/art/20130612/18294411

【本報訊】獨立股評人David Webb建議,廢除上市公司必須要有25%公眾持股量的規限,因為這只會迫使小股東無緣無故承受上市公司停牌之苦,成為這上市條例的犧牲者。

David Webb援引南華早報(583)為例,早於2008年2月南華早報大股東持股量增至74.93%。

南早大股東曾破解招數

不過,餘下的25.07%權益中,有一名基金股東Silchester持有南華早報14%權益,超過了10%,因而不符合公眾股東資格要求,結果只有11.01%的小股東符合公眾股東資格,南華早報違反了上市規則;結果在大股東和公司均沒有犯錯的情況下,公司要被迫停牌。

David Webb又指出,市場已有不少迴避方法,令到這條規則形同虛設。

早於2009年2月南華早報大股東便使出破解招數,向三名投資銀行「出售」合共2.25億股或14.4%南華早報的股份,於四年後大股東可以行使認購權購回相關股份,但就每年向這三間投行繳付「泊位費」1.1%;若計及這三間投行股份,公眾持股量輕易回升至25%。當四年過去,大股東回購這筆股份後,南華早報又再次面對公眾持股量不足的情況,令集團再度陷入停牌困局,已達3個月。

劉細良:公眾對港人治港感憂慮

1 : GS(14)@2012-07-25 10:22:35http://www.am730.com.hk/article.php?article=113865&d=1804

自言性格外露的劉細良,6年前獲曾蔭權延攬並借調到特首辦,期間一直保持低調並鮮有公開露面,離開政府後即有所動作,包括七一上街、出版《陌生梁振英》,並在社交網站高調論政,予人感覺處處與梁振英對著幹,他笑言有人有這種感覺不足為奇,但強調絕非政治情緒報復,「好似你唔請我就質你,唔係嗰種怨憤式出嚟報復。」他指離開政府與梁振英上台無關,「離開係預計之中,我覺得已夠皮……」,他坦言無與梁振英傾過,笑言自己只是「小薯仔」。

政治觀感令國民教育變敏感

新班子開局即面對連串管治危機,劉細良認為一切因觀感問題,「politics is all about perceptive,依家出現嘅問題,完全係一個perception嘅問題。」他以近期最具爭議的國民教育為例,真正推行國民教育的是曾蔭權年代,「資助國民教育活動、國民小先鋒,都係做咗好耐,點解以前唔覺有問題,依家會變成一個好敏感嘅問題,唔係政策改變,梁振英冇做過嘢,點解突然好似樣樣都唔妥,係人嘅perception改變咗……」至於觀感為何改變,「我覺得係一種憂慮,喺(特首)選舉期一路引發嘅爭論延續到依家,就係對『港人治港』嘅憂慮,以往唔敏感嘅嘢變咗敏感,依家攞個放大鏡去睇,你再有國民教育手冊嘅話,直情逐個字去睇……」

這些微細變化,凸顯「一國兩制」既有合作一面,同時亦有矛盾一面,「『港人治港』係一個buffer(緩衝器),大家覺得呢個buffer好似愈縮愈窄,似乎梁振英代表一種大家覺得個buffer好似冇咗,或者佢代表北京去直接管治香港,所以變咗好多原本唔敏感嘅嘢,都會變成敏感,其實唔係話冇得拆,只要佢demonstrate(證明)到個buffer仍然係咁大,啲人嗰種憂慮或恐懼咪冇囉,但佢依家最痛苦係9月(立法會選舉)之前都冇呢個機會!」不過,他不相信中央有「Plan B」,「如果佢能夠喺政策度表現到『港人治港』個buffer仲喺度,我覺得慢慢會改變,返番去正常。」

長年在傳媒、政黨及政府工作的劉細良認為,管治香港的其實是官僚政治,「政務官先係管治香港嘅核心力量……當年同董生最大衝突唔係民主派,真正對政策影響其實係政務官,佢哋先係真正掌握權力嘅人……」

2 : GS(14)@2012-07-25 10:22:47

又多個對手,煩死

夥蔡東豪搞新聞網站

一向「瓣數多」的劉細良,正與著名專欄作家蔡東豪(圖左)等好友籌辦新聞網站「主場新聞」(House News) ,以「我城‧我觀點‧我主場」為口號,形式類似美國新聞網站Huffington Post,提供新聞及各類資料彙集,但以政治新聞作為吸引網民的賣點。「每日揀選breaking news(即時新聞),然後加入breaking views(即時觀點)睇法,俾網民討論,即係每個人都有潛質成為意見領袖。」蔡東豪形容,「我咁大個仔第一次創業……覺得呢個係成功事業」,蔡明顯流露對「主場新聞」寄以厚望。

蔡東豪又說,他所認識的八十後甚少人看報紙,其家中亦無訂閱報紙,他直言其年幼兒子將來長大後可能不知甚麼是報紙,Huffington Post的例子在美國證實成功,但在香港搞這類網站的時機會否太早?蔡東豪坦言,「唔知係咪,好難講,但我哋覺得始終要踏出一步。」「主場新聞」現時有7至8名全職員工,初期會以低成本運作,網站將於本月底正式開檔。

3 : GS(14)@2012-07-25 10:23:15

做成咁,又要去拼命了

4 : GS(14)@2012-07-25 10:23:50

其實蔡先生是咪唔知邊份是正職?

5 : hh0610(1603)@2012-07-25 14:46:39

我邊有批錯他

6 : GS(14)@2012-07-25 14:47:23

5樓提及

我邊有批錯他

你不如過來點醒下我地啦

7 : GS(14)@2012-07-25 14:48:21

http://thehousenews.com/

出名的野點都好做一些,但是有時野是睇公信力同埋專唔專心

8 : GS(14)@2012-07-25 14:49:12

http://www.facebook.com/thehousenews

都幾多人

9 : hh0610(1603)@2012-07-25 14:49:33

點什麼?我也是小市民。口痕而已

10 : GS(14)@2012-07-25 14:54:07

9樓提及

點什麼?我也是小市民。口痕而已

口痕的野好掂就夠啦

11 : cody9(14279)@2012-07-25 23:00:59

所以我成日都話收返香港十五年以嚟都只係見到特區政府對住北京「粒晒水」,咁點叫啲市民信你會為我哋既利益同中央撐吖?

12 : 雪貓(1200)@2012-07-26 01:39:22

4樓提及

其實蔡先生是咪唔知邊份是正職?

份份都係正職,湯SIR之前都係早上工作,晚上網站啦

能人多工嘛

13 : GS(14)@2012-07-26 14:34:23

12樓提及4樓提及

其實蔡先生是咪唔知邊份是正職?

份份都係正職,湯SIR之前都係早上工作,晚上網站啦

能人多工嘛

現在就得一份工,呵呵...

14 : GS(14)@2012-07-26 14:34:43

他又老婆又仔又專欄,掂唔掂?

15 : greatsoup38(830)@2012-07-26 19:46:28

又多一個咁的對手,是咁搶客,當我死是咪先

匿名 主場新聞 提到...

你好!我們很喜歡你的文章!

在不久將來,我們將會成立《主場新聞》- 一個新類型的新聞觀點媒體。內容主要由我們的新聞資訊Curator,擔當原創報道及新聞聚合的角色,在云云的資訊大海中,收集、組織、策劃、再送到讀者眼前。所以《主場新聞》不是傳統意義下的新聞媒體,我們的目標,是要聚集我城的觀點,成為社會議題的推手。

網站形式將會接近剛剛拿到普立茲獎的《Huffington Post》,為了保持獨立,我們不涉及外來資金,長遠來說廣告是收入來源之一,但我們不希望受制於廣告商,而是希望能夠吸引相同理念的廣告商和我們合作,建立新的傳媒生態。一如開頭所說,我們很喜歡你的文章,同時感覺到大家的觀點很接近。在未來的日子,我們將會不定期地轉載你發表過的文章、博文。將聲音集結起來,成為公民社會發展的土壤,建立香港這個屬於我們的主場,希望將屬於大家的觀點,聚成一股香港主場的氣勢,揚我正氣。

如果你真的強烈超級極度反對我們轉載你的文章和觀點(希望不會!),請回覆[email protected],我們會將你從名單剔除,江湖上再聚吧。

了解我們更多

http://facebook.com/thehousenews

祝安好

《主場新聞》

16 : greatsoup38(830)@2012-07-28 23:44:37

呢個真是強敵壓境...

http://thehousenews.com/politics ... %E9%96%8B%E6%B3%A2/

主場新聞有2個開始。

因為上書局事宜,劉細良、梁文道和我不時出來見面,不消三數分鐘便處理妥當公司事務,通常是一致同意卸給其他人處理,其餘時間吹水。我記得劉細良第一個提出,應該是3年前,他發現美國有一個很有趣的傳媒模式,領導者叫Huffington Post,這幾年我們吹水都是環繞着這傳媒模式。我們覺得這模式太美妙,Huffington Post勢把傳媒業弄得翻天覆地。

果然Huffington Post超越《紐約時報》成為全球最多人瀏覽的新聞網站,3億美元賣盤予AOL,旗下記者奪得普立茲獎,我們一路緊貼一路在想:可否做一個香港版本?吹水吹了3年,像大部分在酒吧吹水的男人一樣,興高采烈地商討改變世界的大計劃後,拍拍屁股,回到自己的工作和家庭崗位。這是主場新聞第1個開始。

第2個開始是1年前,我拿着金融中心版的構思,希望組織一個團隊去做這件事。所謂構思,是一堆雜亂概念,沒有前科,沒有參考,整件事虛無至只有自己相信。我想到余家輝,我覺得他很適合跟我一起做這件事。其實這是無甚理據的直覺,因為我只見過他2次,都是有其他人在場。我覺得我們可以合拍,我冒昧約他出來,問:「Mike,不如你放棄大公司的大好前途,辭職加入一間空殼公司,追尋這個叫金融中心的夢想?」

余家輝竟然答應。他憑着甚麼去作出這決定,我不知道,或者當時我根本不想知道,一個女仔深夜答應上你屋企飲嘢,你不需要知道她覺得你外表抑或內涵吸引,又或者她是否儍了,總之快快手.....

我倆不停傾,金融中心版開始有些少輪廓,他向我提出,我們需要多一個人,他心目中有人選,是鍾沛權。見過鍾沛權,我覺得這是一個理想組合,各有長處,互補走位,我心裏想,這2個有這麼豐富傳媒經驗的人,竟然相信我說的東西,或者我的構想不是完全虛無。我最驚自己吹得太叻,呃到人時,連自己都呃埋,齊齊困在謊言中。我們3人反覆傾,愈傾愈覺得這是一件值得做的事。

金融中心版做了一年,我是自戀者,認為成績超乎自己原先定下已很高的要求。我們證明了觀點的重要,聚集一群有料有心人可產生神奇化學效應,創造出傳媒的個性和風格。沒有余家輝和鍾沛權,金融中心版停留於一個構思,沒有金融中心版,主場新聞沒有開拓者自信心的基礎。

我最近鑲起一篇文章,送給劉細良,文章刊登於2006年劉細良在政府上工第1日,文章標題是〈送給劉細良〉。那時候傳出劉細良加入政府的消息,建制派群起攻擊,理據是建制派一貫大聲喧嘩,例如「不夠聽話」、「養唔熟」等。民主派也有反對聲音,包括不少劉細良的朋友,他們認為加入建制等於同流合污。

我贊成劉細良加入政府,並寫了一篇文章去解釋。有機會走進決策核心,近距離觀察及參與,親身體驗自己的經驗是否經得起實戰考驗,是論政者夢寐以求的機會,當時我送給劉細良4個字:「幾時返工?」

離開政府,劉細良選擇跟我們一起實現一直停留在酒吧的吹水題材。擁有在政黨、傳媒、政府工作經驗,有論述根基,有分析思維,有實戰傷痕,有7x24被抦的EQ和體格,我認為劉細良是Best political mind in Hong Kong,對政府政策和對社會時事,有只此一家的立體分析,因此主場新聞主打是政治。梁振英領導政府後,香港變得政治化,主場新聞將會擔任一個角色。甚麼角色?請看主場新聞的Mission Statement。

梁文道這幾年主力在內地發展,他在內地名氣和影響力之大,香港人很難理解。他留在香港的時間愈來愈少,我們吹水機會也不多。當我們向他提出主場新聞的實踐計劃,並邀請他參與,他有大把機會婉拒,或採用「梁文道式say no」,即是不回覆,但他一口答應。可能他是兄弟義氣式支持劉細良和我,可能他又看到主場新聞的價值,可能他想多花一些時間在香港的事情上,無論如何,能夠擁有多少的梁文道也代表我們重要資產。

宋漢生是近年我認識的後生朋友,我從開始便知道主場新聞不是一個純傳媒項目,科技重要性不在傳媒之下,特別是社交媒體作為傳媒的分銷渠道。我有一項優點,對不懂的東西我不逃避,我會警剔自己,必須正視。相反,很多人不期然說服自己,指自己不懂的事物其實不重要,因此不懂不是問題。我唔識科技,但我知道科技重要,我要有人幫手。宋漢生很早便加入構思和討論,長遠而言,主場新聞的營運模式將逐漸成形,然後不斷蛻變,宋漢生的重要性隨着時間將增加。

一個不能接受市場考驗的主意,叫做興趣,或者叫做男人酒吧吹水改變世界大計劃。主場新聞是一盤認真的傳媒生意,膽粗粗地作為香港傳媒開拓者,走進新媒體紀元。

主場新聞團隊有Patrick、Mickey、阿Ger、Bernard、TC、小強、細孖匡,我知道你們都有大把選擇,加入主場新聞是因為你們認同這意念和這班人,你們不會失望,我擔保這將會是一個過癮的旅程 - 只擔保過癮。最後要多謝設計大師劉小康和廣告奇才陳大仁拔刀相助,第日仲有好多事要搵你哋幫手。

17 : hh0610(1603)@2012-07-28 23:49:14

怕什麼, 呢度股票版是殺手鐧. 呢個先係特色.

呢版的話, 我認為思路還不夠廣. 點樣勾起CD ROM留言, 要諗下.

18 : GS(14)@2012-08-01 23:36:07

17樓提及

怕什麼, 呢度股票版是殺手鐧. 呢個先係特色.

呢版的話, 我認為思路還不夠廣. 點樣勾起CD ROM留言, 要諗下.

開番D娛樂呀,你搞政治同埋古惑野囉

19 : greatsoup38(830)@2013-03-12 23:03:24

真是無野講,假以時日,我一定超過主場新聞

http://hk.apple.nextmedia.com/sports/art/20130311/18191245

晨早9時,公司的白領返回座位,左手舉起咖啡杯,右手在鍵盤上翻騰,目不轉睛查閱足球賽果、NBA的即時比分。近年,海外體育網站由小眾走向主流,但香港賭波者眾,留意本地體壇新聞卻不多。兩位前報館體育記者偏向虎山行,自資開獨立體育新聞網站「體路」,希望像「主場新聞」般有立足之地。

[■「體路」第一篇專訪,就是訪問當時剛退役的黃金寶(圖)。資料圖片] ■「體路」第一篇專訪,就是訪問當時剛退役的黃金寶(圖)。資料圖片

兩80後體記闖新天地

分別從事體記6年和3年的Faye和Carrie離開報館,去年決定自立門戶,所帶走的不僅一本寫滿運動員和教練的電話簿,而是真正的人際網絡,「同好多商店一樣,我們都想為『體路』打響頭炮,結果膽粗粗找黃金寶做訪問,想不到他一口應承,還叫我們將來一定要出手機apps;他說這個是大趨勢,他不知道當天黃昏訪問完畢後,我們立刻衝回辦公室動筆。」

那篇寫足一晚通宵的黃金寶專訪,累積逾5,000點擊率,近期的一篇香港隊門神葉鴻輝訪問,點擊率突破6,000,更有運動員和記者同行在facebook分享。千禧年前的科網熱盛極一時,這股熱潮十多年後捲土重來,影響力跟電視、報紙等傳統媒體不相伯仲,「獨立媒體」、「主場新聞」等民辦網站由最初的小眾;經過編採人員努力發掘新聞題材,發揚光大,記者行內現有不成文習慣,上班前先上該兩個網站收料,「體路」會不會成為第3個?

「碌卡」搵運動員寫網誌

「繼續『碌人情卡』,請了歐鎧淳、陳浩鈴等十多位現役和退役運動員寫網誌,有部份是不出名的運動員,其實想他們用第一身角度寫自己,讓外界知道甚麼是本地體育。」Faye和Carrie每日平均輪流花數小時整理網站,坦言荷包有出無入,只靠心中的一團火,某程度上是一場賭博,注碼就是自己的心態,希望有知音人認同。

09年,Faye赴山東採訪全運會,認識當時仍是寂寂無聞的李慧詩,Sarah的一番話令她一生難忘:「為甚麼你想訪問我呀?!我不出名,無人識我。」家傳戶曉的「牛下女車神」喚醒港人,這塊彈丸之地原來不只得金融地產。「體路」到能否殺出一片天,與香港體壇成績直接掛勾,Faye和Carrie對本地體壇的前景投下信心一票,勝負未分,已值得欽佩。記者:林湛穎

20 : greatsoup38(830)@2013-03-12 23:03:56

仲要蝕錢

http://hk.apple.nextmedia.com/sports/art/20130311/18191248

獨立新聞網站「主場新聞」,主攻社會和政治新聞,並邀請多位學者和專業人士寫網誌,網站內容和佈局新鮮,創辦不足1年即打響名堂。該網總編輯余家輝直言香港市場不及歐美,當日開辦網站出於熱誠,純粹「博一博」。

過去1年,梁振英出任特首、國教風波、立法會選舉,每一幕都震撼人心。「主場新聞」去年7月由著名專欄作家蔡東豪(圖)開辦,即「有幸」撞正上述幾單重大新聞,網站透過專題報道和分析,在坊間以至新聞界漸見口碑,曾在報館工作多年、現為「主場新聞」總編輯的余家輝坦言是時勢造英雄。

「蝕半年沒大不了」

「主場新聞」現有約10名全職員工,包括編採和資訊科技人員,多位作家都是不收分毫寫網誌。常言道單靠熱誠不能開飯飽肚,但余直言辦網站,這「一團火」正正就是網站的生命線,「如果求穩陣,報紙、雜誌一定好得多,至少收入固定,辦網站是『一腳踢』。現在我們仍在投資階段,蝕半年沒有甚麼大不了。」

「體路」專攻體育迷和運動愛好者,讀者群較「主場新聞」狹窄,亦正是Faye和Carrie的憂慮;余則認為「體路」可加以凸顯其獨特性,再尋求商業合作,「本地體育網站未必全無前景,正因為它沒有太大競爭,只先做好內容,確立好市場定位,特別是社交網站的宣傳,才會吸引廣告商。」

三成打工仔放勞工假倘變公眾假 全港僱主增18.3億成本

1 : GS(14)@2015-01-15 09:03:00【本報訊】勞工界多年來爭取將勞工假期日數(12天)與公眾假期(17天)看齊。勞工處委託統計處調查發現,全港只有不足五成僱員享有公眾假期,零售、住宿及膳食服務業,大部份僱員只放勞工假。據政府經濟顧問評估,若將勞工假增至17天,全港僱主每年將增加十八億三千萬元薪酬成本。勞工處昨就增加假期日數諮詢勞顧會意見,政府暫未有立場,勞方則促請政府盡快劃一假期日數。記者:盧文烈

《僱傭條例》規定,僱員每年最少享有12天法定有薪假期,即俗稱勞工假,但復活節及佛誕等則不在名單之內,而部份工種包括銀行職員及教師等可享有17天俗稱銀行假的公眾假期,即所講藍領及白領之分;勞工界一直要求政府統一假期日數,勞工處遂於2011年委託統計處就僱員放假日數進行調查,但處方一直未有公開調查報告,至昨才交勞顧會討論。

【保安業】

【飲食業】

七成零售業放勞假

統計處於2011年第二季透過綜合住戶統計調查的一項附加問卷,收集數據,調查共訪問了近兩萬多個住戶。結果發現,全港共二百七十五萬僱員中,49.5%僱員放公眾假期,30.9%僱員放勞工假,其餘則不肯定假期安排及因非連續受僱而沒有假期。按行業分析,從事零售、住宿及膳食服務業的僱員,有多達70.9%人只放法定假日,其他行業的百分比介乎17%(進出口貿易及批發)至49.4%(製造業)。假設僱主都聘用替代員工以彌補僱員增加假期而損失的生產力,據政府經濟顧問評估,每增加一天法定假日,僱主經營成本將增加三億七千萬元,若增加五天,成本則上漲十八億三千萬元。勞工處昨將報告交予勞顧會討論,僱主代表普遍認為,現時招聘困難,若增加假期將不利營運。勞方委員認為,政府已就增加勞工假日數問題拖延多年,應盡快交代立法時間表。勞方委員周小松指除了零售業、保安及飲食業等,大部份僱員也只放勞工假。他指有關調查數年前進行,相信數據已滯後,而增加假期對企業成本的影響,亦有誇大之嫌,因大部份企業相信會透過調動人手應付。

來源: http://hk.apple.nextmedia.com/news/art/20150115/19003251

錯引樓市數據 誤導公眾 周顯

1 : GS(14)@2015-06-25 12:56:05http://www.mpfinance.com/htm/fin ... mnist/en30_en30.htm

【明報專訊】每逢我看報章,看到那些樓市專家,或者是經濟專家,去講樓價負擔比率,又或者是供樓佔收入比率,用這些數字來評估樓市是不是太高,我就心裏有氣!好心這些高官、經濟學家、樓市評論員等,別要大說這些無知的話,繼續誤導公眾啦,這令到整個社會的人一邊捱高樓價,一邊變成了「樓市弱智」,皆因每天接收到的,都是錯誤的信息、錯誤的分析。

查實是,樓價負擔比率,又或者是供樓佔收入比率,計算的都是平均的住宅面積,但是,以美國研究機構Demographia的統計去作例子,香港的樓價負擔是以45平方米來作標準,深圳則以100平方米來作標準,這根本是連比也不能比的。

應關注人均居住面積

這好比做一個研究報告,比較兩地在食物方面的支出,究竟佔了收入的幾個百分比,但美國用的單位是牛扒,非洲用的單位卻是麵包,這又怎可以比較呢?

其實樓價負擔比率和供樓佔收入比率這些數字,用途是去評估樓價的金融安全系數:它究竟會不會繼續下跌,假如下跌了,市民有沒有能力繼續供樓,諸如此類。至於樓價問題,應由平均呎價,以及人均收入去作評估,即是市民一年的薪金,可以買到幾呎的樓面,這才是評估樓價的正確統計數據。

也正因為人們常錯誤引用正確的數據,分析房地產問題,所以才會有很多又白癡、又可笑的樓市分析。

說到底,一個政府最應該關注的,是人均居住面積問題,而不應去關心樓價,但在香港,卻是沒有人關心人均居住面積,原因得簡單,因為這是一個地產霸權的社會,也是一個「樓市智障」的社會,大家都給錯誤的知識和信息薰陶了!

[周顯 投資二三事]

Next Page