- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【並購】全球最大眼鏡公司和鏡片公司合並,以後你買的眼鏡都是它家的

來源: http://www.ikuyu.cn/indexinfo?type=1&id=11411&summary=

2017年剛剛開了頭,1月15日,迄今為止歐洲最大的跨境並購交易之一就浮出了水面。

交易的一方是法國鏡片制造商依視路(Essilor International S.A., EI.FR),另一方面則是意大利眼鏡制造商陸遜梯卡(Luxottica Group SpA,LUX.MTA, LUX.NYSE) 。目前,兩家已經同意合並。在經過了相關部門的批準以及各種複雜的手續之後,誕生的將是一家市值達463億歐元、年收入150億歐元的眼鏡行業巨頭。

據知情人士稱,該合並交易已經醞釀多年。也是,一個是鏡片行業的老大,另一個是鏡框和墨鏡行業毫無爭議的霸主,強強聯手,總得格外慎重。

鏡片+鏡框=“壟斷”視力

那麽,問題來了?這個巨無霸到底有多大的體量呢?在做數學題之前,我們先來了解一下兩位主角的實力。

依視路的名字,相信近視的同學一定都聽說過了,配鏡片時通常的選擇包括了蔡司、尼康、豪雅和依視路等。如今早已成為主流的樹脂鏡片,21年前就是由依視路創造的,同年,它還發明了全球第一片漸進鏡片,命名為“萬里路”。作為眼視光學領域的領導者,依視路在全球56個國家和地區擁有460處廠房,銷售網絡遍布全球115個國家和地區。

相比之下,陸遜梯卡的名號大眾可能要陌生許多,但對業內人士來說它幾乎就是“神”一樣的存在。雷朋(Ray-Ban)大家總是聽說過的,事實上,陸遜梯卡不僅是雷朋品牌的所有者,阿瑪尼(Armani)、香奈爾(Chanel)和寶格麗(Bvlgari)這些奢侈品牌的墨鏡,其實也都是出自陸遜梯卡之手。“無名英雄”說的一定就是它了。

看一眼兩家的市場占有率,就知道這場合並的規格是有多高。依視路+陸遜梯卡,拿下的是這一市場超過27%的市場份額(圖1)。Euromonitor 估計,眼鏡市場的整體規模約為1210億美元,27%的市場份額就意味著326.7億美元。

墨鏡是你家的,鏡架是你家的,鏡片也是你家的,這是要“壟斷”視力麽?

其實,還不只這些。

陸遜梯卡是市場上出名的全能王,集產品的設計、制造和經銷於一身,用行話說,簡直就是垂直一體化的教科書級案例。

它不僅是阿瑪尼、香奈爾和寶格麗這些品牌眼鏡共同的制造商,高端眼鏡品牌雷朋的所有者,更擁有全球最大的眼鏡銷售網絡,旗下擁有Sunglass Hut和亮視點(Lens Crafters)等零售品牌,截至2015年底,在全球擁有近7200多個零售網點,全年共出售眼鏡9300萬副。

反正,不管怎樣,在與依視路合並前,陸遜梯卡早已通過不斷打通產業鏈的上下遊,從昔日的零配件提供商成長為今天全球最大的眼鏡集團。它在成功吸引了一眾奢侈品牌與之合作的同時,也為自己築造了一道堅實的“壁壘”,將競爭對手遠遠甩在了身後。

如今,陸遜梯卡又裝點上了依視路的“兩片光明”,這完全是不給競爭對手留活路〜

沒有對比,就沒有傷害。

“眼鏡公司”們都知道強生的強項是隱形眼鏡,豪雅的強項則是鏡片,所以說白了,框架眼鏡市場最大的競爭對手其實就兩家:陸遜梯卡和全市場排名第四的霞飛諾(Safilo,SLF.MI)。

如圖2所示,本來陸遜梯卡的規模就足已碾壓霞飛諾和其他一眾競爭對手了。聽到合並的消息,不知霞飛諾此刻的內心作何感想?

再來看看合並前,陸遜梯卡和霞飛諾的實力對比。

品牌“集郵王”

接下來,我們來幫陸遜梯卡盤點一下,這麽多年來它到底是傍了多少大牌?

目前陸遜梯卡100%全資掌控的品牌數量為7個,占到了旗下所有品牌數量的25%(圖3)。盡管從2012到2015年,陸遜梯卡的自有品牌數量從12個減少到7個,但從對集團收入的貢獻來看,降幅很小。當年12個自有品牌的銷售收入更是占到了集團總收入的70%,如今7個照樣貢獻了68%。可見,自有品牌是集團名副其實的“現金奶牛”。而在這其中,雷朋和Oakley兩大品牌更是分別貢獻了27%和11%的銷售額。

這些個自有品牌,都是陸遜梯卡通過一連串的買買買得來的。其最近的一筆收購是2013年上半年拿下了法國設計師品牌Alain Mikli。而縱觀其收購史,最濃墨重彩的一筆無疑是於1999年拿下了雷朋。

彼時,雷朋雖然名聲在外,但實際早已衰敗多年,質量、價格、渠道、宣傳,問題重重,相機器材店、煙草店、折扣店里都能看到雷朋的身影,毫無品牌價值和身價可言。陸遜梯卡讓其停產6個月,在進行了廣泛的市場調研後對雷朋的品牌DNA進行了重塑。與之相配套的是,渠道商經歷大換血;墨鏡的生產被集中到意大利,每年推出3——4個新系列;而售價在實現統一的基礎上,也由此前的29美元左右上調至最低89美元。自此,雷朋眼鏡上的標簽從“父母輩的古董”換成了“耍酷”,而眾多明星更是自覺自動地成為了飛行員系列“蛤蟆鏡”的代言人,讓品牌一直風行至今。

雷朋品牌的重振雄風,使得陸遜梯卡的行業地位不斷提升。當然在收購雷朋的同時,原本隸屬於雷朋的兩個品牌Arnette和Killer Loop也順理成章地被歸入陸遜梯卡旗下,多品牌戰略得以不斷加強。

再來看授權品牌(圖4)。

1988年,阿瑪尼成為了首個授權陸遜梯卡生產品牌眼鏡(Giorgio Armani和Emporio Armani)的時尚品牌。雖然事隔10年後,陸遜梯卡才迎來了第二、三個合作的奢侈品牌寶格麗和香奈爾,但自2000年起,包括Dolce & Gabbana、普拉達(Prada)和蔻馳(Coach)在內的多個奢侈品牌相繼與其簽署了授權協議。而從2013年開始,之前轉投霞飛諾的阿瑪尼也重回陸遜梯卡的懷抱。加上收購品牌時附帶的代理協議,截至2015年年底,陸遜梯卡旗下共擁有21個授權品牌。

授權品牌與陸遜梯卡的合作年限短則3年,長至10年,從目前的情況來看,多數品牌都選擇了長期與陸遜梯卡合作,到期後繼續與其續約。在統一的制造平臺上,每個品牌都配有專門的項目經理和獨立團隊,分別與集團的設計、生產和營銷部門溝通,開發新產品。作為“回報”,陸遜梯卡需向各品牌支付銷售收入的6——14%作為授權費,另外還有5——10%的營銷費用。

2016年12月,陸遜梯卡又與拉夫·勞倫(Ralph Lauren,RL. NYSE)續約10年,後者旗下兩個品牌Polo和Ralph Lauren的墨鏡與框架鏡將繼續將交由陸遜梯卡生產。

授權品牌再高端,但終究不是自家孩子,除了分成之外,終止協議的風險時刻都存在。如今,由陸遜梯卡打理的阿瑪尼品牌,原先的合作夥伴是霞飛諾。2010年,阿瑪尼1.65億歐元的銷售額占到了霞飛諾總收入的15%。因此,當前者宣布終止與霞飛諾的代理協議時,沖擊顯而易見。為了防範此種風險,陸遜梯卡21個合作品牌僅占到了銷售收入的32%。

對比一下霞飛諾的情況,其實從2012年到2015年,其授權品牌從20個增加到25個,其中也不乏Dior、Celine和 Fendi之類響當當的牌子。除此以外,它還擁有9個自主品牌,不管是自主品牌,還是授權品牌數量都差過了陸遜梯卡。尤其是在2015年,其強勢地簽下了包括紀梵希(Givenchy)在內的三個品牌,2016年又把Moschino和Love Moschino拉入了自家陣營。

論資排輩的話,霞飛諾出道比陸遜梯卡早,第一次上市時間也比陸遜梯卡早,當年貴為第一家在米蘭上市的銀鏡公司。可如今,它不僅盈利能力和小字輩的陸遜梯卡不是一個量級上的,雙方規模上的差異也日漸擴大,從千禧元年的3.6倍到2005年的4倍,及至2015年,這一差距已經被放大到接近7倍(圖5)。

到底是什麽造成了二者之間如此大的差異呢?

垂直作業

其實,這個理由和陸遜梯卡重振雷朋且能吸引奢侈品牌對其伸出橄欖枝是一致的。答案都可以歸結於陸遜梯卡自創立之時就一以貫之的垂直一體化布局。陸遜梯卡的優勢,其一在於出色的硬實力,其二在於擁有龐大的自有零售渠道。

1961年,染料制造學徒出身的維琪奧(Leonardo Del Vecchio)創立了陸遜梯卡。在這之後的一段時間內,陸遜梯卡都只是眼鏡行業里一家生產染料、金屬零配件以及半成品的小作坊。隨著不斷嘗試向產業鏈下遊延伸,1967年陸遜梯卡終於推出了以公司名字命名的眼鏡,從合同零配件商轉型為獨立的制造商,邁出了縱向整合的第一步。

此後,通過頻繁的收購,陸遜梯卡不僅以較低的成本快速做大了規模,同時也收獲了不少實實在在的“本領”。1981年,通過收購眼鏡品牌Sferoflex的母公司,陸遜梯卡順帶拿下了鏡腳活動鉸鏈的一項專利權;而在擁有雷朋品牌的同時,其原本的生產能力以及 crystal sun lens 鏡片技術都成為了陸遜梯卡的囊中之物。這些均為其日後的進一步垂直整合打下了堅實的基礎。

現在回頭來看,直到上世紀80年代末,陸遜梯卡與霞飛諾這對競爭對手不但商業模式類似,連銷售規模也齊鼓相當,授權產品貢獻了各自銷售的半壁江山;但自此之後,陸遜梯卡著手將部分原本外包的制造業務全部收回,而霞飛諾則反其道而行之,將更多的生產外包出去,兩位老對手的商業模式開始從內部出現差異。

今天,陸遜梯卡旗下所有品牌的產品,從碳化纖維鏡片到鏡腿,從設計到開發,從制模到組裝,所有環節均在其的11個制造中心完成——其中本土地意大利有6家,而作為新興市場的中國亦有2家,且都為全資所有。不僅如此,每個制造中心各有專長,以此來提高效率和產品質量,例如,所有運動型的眼鏡都由巴西和美國的2家制造中心生產。

由於打通了整個制造環節,陸遜梯卡不僅每副眼鏡的制造成本比霞飛諾低了約20%,且更具靈活性,每年推出上千款新設計,足以應對各種不同的市場需求。與之形成鮮明對比的是,霞飛諾旗下品牌的產品中,僅有40%由其自身的7家工廠生產,其余的60%則外包給了位於意大利、美國和亞洲的不同廠家。

在打磨制造實力的同時,陸遜梯卡也不忘布局渠道終端(圖6)。

陸遜提卡2000年時的864家零售終端,基本來自於其1995年收購的美國鞋業公司(United States Shoe Corporation)。這起收購案不僅讓陸遜提卡收獲了北美最大的眼鏡連鎖亮視點(LensCrafters),也因此成為了第一家進入零售業的眼鏡制造商,在實施產業鏈的後端垂直整合的同時,積極推進前端的整合。

而在2000年第二次於米蘭掛牌上市後,越來越多的連鎖渠道出現在陸遜梯卡的獵物中。美國時尚運動眼鏡Oakley是這期間陸遜梯卡收入囊中的唯一品牌商,而事實上,Oakley旗下除全權擁有Oliver Peoples以及Paul Smith的特許經營權外,資產還包括了逾160家零售終端。不僅如此,陸遜梯卡還接連收購了四大連鎖網絡,極大地增強了在渠道上的把控力。

自有渠道通常意味著對產品形象以及服務質量等更嚴格的把控,加上可以掌握第一手的消費者資料,因此無論是陸遜提卡還是與其合作的品牌,都是益處多多。

事實上,只需歷數各大品牌與陸遜提卡簽訂授權協議的時間便不難發現,其中的80%發生在2003年以後。而在此之前兩年,陸遜提卡分別收購了全球高端墨鏡連鎖Sunglass Hut以及澳大利亞和新西蘭眼鏡連鎖OPSM連鎖,零售終端數量出現了質的飛躍,從新世紀元年的864家猛增至5509家,4年時間翻了逾5倍。這從一定程度上說明了終端渠道控制力對合作品牌的吸引力。

截至2015年底,陸遜提卡手中掌握著超過7265家零售門店,包括6589家直營門店和676家授權門店,分布在美加、歐洲、亞太以及拉美等多個區域,其中亮視點和Sunglass Hut主攻高端和奢侈品市場,產品的平均單價在300——400美元間(圖7)。

除了更好地服務於成熟市場之外,零售終端也成為了陸遜提卡開拓新市場的排頭兵。2005年,陸遜提卡以高端零售品牌LensCrafters為主打,進軍中國市場。同年,它開始將Sunglass Hut推向中東、南非、泰國、印度和墨西哥等國。2011年,為了深入南美地區,陸遜提卡先後收購了在智利、秘魯和哥倫比亞擁有多個連鎖品牌、470多家門店的 Multiopticas集團以及同樣實現垂直一體的巴西眼鏡集團Tecnol。

2014年伊始,陸遜梯卡宣布從美國健康保險公司Wellpoint(WLP.NYSE)手中收購眼鏡電商glasses.com及其虛擬3-D眼鏡試戴技術,在已經拉開序幕的電子商務戰中為自己贏得了一項最重要的籌碼。

不僅如此,垂直一體化的商業模式更是讓制造與零售之間的協同效應更加突出。2001年收購Sunglass Hut時,陸遜提卡旗下品牌的銷售約占前者的兩成,到了2015年,這一比例上升至九成。

對比陸遜提卡和霞飛諾的業績表現,更能凸顯自有渠道乃至縱向一體化的魅力。

霞飛諾一度模仿陸遜梯卡,在新千年之初收購連鎖終端,但由於其在制造層面選擇了將高達六成的產品外包,再加品牌自身的不足,最終導致的結果是在2009時高達8.9倍的債務/息稅前利潤比,同時期陸遜提卡則僅為2.7倍。霞飛諾後被迫將之前收購的連鎖息數出售,即便這樣也未能躲過金融危機的猛烈沖擊,為求自保,於2010年3月向投資公司HAL出售了37.2%的股份。陸遜提卡雖也未能幸免地遭遇了打擊——2009年零售收入下滑了1.8%,第三方渠道銷售收入下滑6.8%,但程度遠不及霞飛諾,且恢複能力更強。

延伸閱讀

奢侈品牌入門級產品:墨鏡

上世紀80年末,眼鏡開始由單一的功能性向具備一定的裝飾性演化。也正是在這個時候,豐富產品線的橫向擴張成為奢侈品行業的趨勢,而墨鏡或是框架眼鏡作為入門級產品的重要性日益突顯。雙方廠商於是一拍即合。

只是,與其他奢侈品細分行業內的大包大攬不同,絕大多數的奢侈品牌都選擇了將眼鏡業務委托給第三方打理。梳理各個奢侈品集團旗下的品牌,很長一段時間里,大概也只有LV和卡地亞(Cartier)兩家連眼鏡業務屬於自我承擔,而其他品牌則多數分散於陸遜梯卡、霞飛諾和Marcolin(MCL.MI)三家意大利集團手中,因此造成了這個行業的集中度要遠高於其他奢侈品細分行業。不僅如此,這三家集團還都是高中低三個檔次“通吃”,形成了各自的品牌金字塔,牢牢把握著市場絕大部分的份額。

不過,這個高利潤率的市場將贏來新對手,那就是三大奢侈品集團之一的開雲(Kerring)。2014年9月,開雲宣布分三次支付總計9000萬美元的補償金給霞飛諾,以將Gucci眼鏡的授權協議從2018年底提早到2016年底結束。

開雲之前將旗下品牌的眼鏡業務外包給五個不同的廠家,每年能獲得5000萬美元的版權費,但它認為這一市場的價值能達到3.5億美元,因此決定從Gucci開始,擼起袖子自己幹,成立自己的眼鏡團隊。“高端眼鏡市場保持著兩位數的快速增長。”開雲在為此召開的新聞發布會上指出。對比時下奢侈品行業普遍個位數甚至5%以內的增幅,也就不能理解開雲對這一領域的垂涎。

不過,想做和能不能做好顯然是兩碼事。

開雲並不是第一家想做眼鏡生意的奢侈品集團,早在1999年,普拉達就終止了陸遜梯卡的授權合同,與另一家眼鏡框架眼鏡公司De Rigo合作成立公司,自己打理眼鏡業務。短短3年後,普拉達把眼鏡業務又交回了陸遜梯卡手中。其時,這家短命的公司銷售額站在了3360萬美元。而陸遜梯卡則霸氣地宣布,1年後,普拉達品牌的眼鏡銷售收入將達到1.2億美元。專業運作、廣泛渠道以及規模經濟,都是陸遜梯卡的底氣所在。

(完)

股市有風險,投資需謹慎。本文僅供受眾參考,不代表任何投資建議,任何參考本文所作的投資決策皆為受眾自行獨立作出,造成的經濟、財務或其他風險均由受眾自擔。

新財富酷魚正在積極建立和讀者、合作夥伴的聯系,你想獲取更多有價值資訊嗎?你想成為我們網站的作者嗎?你對我們的網站的更新有什麽建議?請掃描以下二維碼聯系我們的主編(本微信號不洽談廣告投放事宜,加的時候請註明“新財富+您所在公司”):

GUCCI等奢侈品牌收回眼鏡代理權

意大利眼鏡企業霞飛諾集團(Safilo Group SpA)日前公布其2016年財報,公司全年凈銷售額達到12.528億歐元,同比2015年全年的12.79億歐元銷售額略有2%下滑。

作為一家長期為國際奢侈品品牌做代工銷售的企業,霞飛諾的代理品牌占到整體業務近80%。這家公司解釋稱,此次業績下滑原因可歸結為集團停止服務某些品牌而帶來的負面影響。

第一財經采訪了解到,長久以來,國際奢侈品牌公司幾乎不會親自做眼鏡業務。在奢侈品所有的業務板塊里,眼鏡業務冷門小眾。這些大牌品牌公司沒有專門設置眼鏡業務,它們的設計、生產和分銷都是專業的眼鏡公司代理的。

但上述局面正在被逐漸打破。

今年年初,中國的女明星倪妮代言了奢侈品品牌古馳(Gucci)的眼鏡,廣告鋪天蓋地地推廣開來。在此之前,這家公司的營銷並不那麽高調。

究其原因,今年1月1日,古馳終止與其眼鏡業務經銷商的合作,收回了代理權。

據悉,雙方合作的解除日期比原本合同上約定的日期提前了整整兩年。為此,古馳的母公司世界第二代奢侈品集團——開雲集團支付了9000萬歐元違約金給霞飛諾。這代價不可謂不大,彼時Gucci的業績尚處於低迷狀態。

“預謀”由來已久。2014年,開雲集團就在內部成立了眼鏡部門,並挖來了霞飛諾集團前首席執行官。按照開雲集團的計劃,其全新的眼鏡商業模式,從以往傳統的代理方式轉為眼鏡生產加銷售的新型自營商業模式,集團將從設計、生產、品牌建設、市場推廣、銷售全面控制整個產業鏈。

這樣的做法在眾多的奢侈品公司中並不多見。諸如LVMH集團(包括以前的開雲集團)一直以來都“習慣”把眼鏡業務交給陸遜梯卡團(Luxottica Group SpA)、霞飛諾這樣的專業公司打理。對於奢侈品公司來說,一副1000、2000元的眼鏡與那些高價的包包、成衣簡直是小巫見大巫,所以業務外包省心省力。

意大利投資銀行Mediobanca 在最近發布的一份行業報告中估算了幾個大品牌眼鏡產品的年銷量:古馳超1億美元、迪奧 2億歐元,阿瑪尼也超過1億美元。

通常來說,品牌與眼鏡制造商有7.5%的“利潤協議”。當然這一協議也並非適用於所有的品牌,若是公司品牌強勢,那麽也許可以拿到多一些利潤。

作為集團來說,開雲旗下有多個奢侈品品牌,如果眼鏡業務收回自營,無疑“錢”途可觀。正如開雲集團眼鏡業務負責人Roberto Vedovotto說的:“眼鏡是一個有戰略意義的品類,希望通過將眼鏡業務納入自營,完全掌控第三方制造,加強自營店鋪的銷售,從而幫助旗下11個品牌在眼鏡業務上實現一直以來蓄勢待發的增長。”

第一財經記者從霞飛諾方面了解到,該公司與LVMH旗下塞琳(Céline)品牌的合同將於2017年12月31日到期,屆時將終止對後者太陽鏡和光學鏡架的設計、生產和銷售。

業內判斷品牌商收回眼鏡業務自營的案例在未來或會增多,當然,這建立在排頭兵Gucci如果能把收回的眼鏡業務經營成功的情況之下。按照Mediobanca的統計,與霞飛諾合作最為密切的LVMH集團旗下的五大品牌每年為霞飛諾集團貢獻約3.5億歐元收入。而如果真的按照那7.5%的協議來計算,LVMH只能拿到2600萬歐元。

在行業的動蕩和變化下,霞飛諾也意識到了“危機”。霞飛諾集團亞太及大中華區高級商務主管Thomas Moericke在接受第一財經記者采訪時表示,企業已經在過去兩年里對整個集團品牌組合做了調整,未來的計劃是會削減代理品牌在集團業務中的占比,提升自有品牌的銷售,“我們希望未來自有品牌占到40%左右。”

而中國市場目前在霞飛諾的全球業務中占比不到10%。Thomas Moericke告訴記者,相對於歐美,亞洲市場銷售更多的是光學眼鏡,有報告顯示2020年中國的近視眼人數將達到7億,這幾乎是美國總人口的兩倍。

上千元的眼鏡成本僅十幾塊,如此暴利為何批發商還叫苦?

來源: http://www.iheima.com/zixun/2017/0316/161904.shtml

線下眼鏡店值得開嗎?這其中又有哪些坑?

本文由變革家網(微信ID: biangejiawang)授權i黑馬發布。

眼鏡行業里流傳著這麽一句話:“20元的鏡架,200元賣你是講人情,300元賣給你是講交情,400元賣給你是講行情。”

眼鏡行業的“暴利”似乎眾所周知,但現實狀況是,我們看到不少街邊的眼鏡店,往往撐不了幾年就倒閉,甚至連剛剛上市的博士眼鏡,也逃不開“開兩家關一家”的魔咒,到底眼鏡生意讓哪些人賺的盆滿缽滿了?

線下眼鏡店值得開嗎?這其中又有哪些坑?今天我們來一探究竟。

我在眼鏡行業幹了10年了,從小零售商到小批發商,對各種各樣眼鏡的成本和銷售,以及眼鏡行業里的門道也都摸了一遍,大家對這行的一些了解,其實也是真假摻半。

“生產成本低,銷售成本高”

最近引發大家對眼鏡行業暴利興趣的,是前不久博士眼鏡發布的上市招股說明書。根據他們自己披露的信息,去年上半年,博士眼鏡的毛利率高達74.23%!

也就是說,一副1000塊左右的眼鏡,制作成本只有十幾塊,這個數據看起來似乎是證實了大家所謂的“暴利”傳言,但很多人卻忽視了其中另外一個數據:博士眼鏡去年上半年的凈利率只有8.35%。究其原因,租賃支出和人工成本吞噬了相當大一部分利潤。

我剛開始開零售店的時候,起步挺難的,一是因為沒什麽品牌,二是因為店里的成本特別高,店里的機器大大小小加起來有十二、三萬,加上租金,第一、二年都是賠錢的,得有三年左右才慢慢把店做穩了,開始逐步回本。

大家都知道,眼鏡的生產成本低的才幾塊錢,但是一副鏡架從廠家到消費者手中,要經過貿易商、層層代理、零售商等多個環節,每多加一層,進價就至少翻一番,要保證每個環節的參與者都能獲得利潤,層層加價不可避免,等到了零售商手里,價格可想而知。

我當時店比較小,一開始是從小批發商那里進貨,普通眼鏡框進價在40-50元,貴一點的,差不多要三四百元。做了批發商之後我才慢慢知道,當時我進的普通鏡框其實批發商進價就10-20元左右。

大一些的批發商往往進價比較低,但是對進貨數量也會有要求,像進價在10塊以內的鏡框,一般要求每次進貨量至少300副以上。

眼鏡行業有句話叫“三分眼鏡,七分費用”,開眼鏡店,房租、機器、驗光師這些都是必要的支出費用,除此之外,大大小小的品牌商還要拿出大量的資金投入宣傳,把所有這些成本加上去後,最後的零售價格相較出廠價格,自然要高出不少。

“小商戶主要靠回頭客”

除了框架眼鏡,隱形眼鏡也是利潤較高的一塊。隱形眼鏡片分為硬性和軟性兩種,硬性的隱形眼鏡片對眼鏡的傷害最小,但驗配,保養和維護費用極為昂貴,國內一般不能生產,一般好質量的美歐硬片零售都在4000到8000元左右,來貨價在1000元到1500元左右,由於實行專賣制,因此拿貨渠道較窄,這就衍生出了“水貨”,來以次充好。

目前這個市場已經基本被幾大品牌商占領,小品牌和渠道商話語權不多。現在,提到隱形眼鏡,大多數人第一反應都是海昌、衛康、博士倫等品牌,由於他們長期以來的品牌和市場推廣積累,大部分顧客買隱形眼鏡時,一般只會在這幾個品牌中挑選,往往不會輕易更換品牌。

眼鏡銷售這個行業,很多溢價都是需要品牌做支撐的,即便是眼鏡銷售行業中最知名的寶島眼鏡,也是靠著當年街頭巷尾的宣傳把名號打出去,品牌站穩腳跟之後,顧客才越來越認,找上門的越來越多的。

而對小商戶來說,想打出自己的品牌,幾乎是不可能的事情。我當時的店是開在一所高中的臨街,高中生一年有的要配兩幅眼鏡,因為他們這個階段,眼鏡度數的漲幅是比較大的,客源也就比較穩定。

但是現在家長對小孩子的眼睛保護意識比較強,正規的眼鏡醫院也多了起來,往往在選擇第一幅眼鏡時,很多學生家長更願意帶孩子去正規的眼鏡醫院配,零售店里高中生的客源要多一些。

我當時店不遠的地方就是一家比較大型的眼鏡店,但是對我幾乎不會造成什麽影響,因為我基本靠的就是回頭客,回頭客拉新客。但是光靠回頭客,小商戶的生意也會比較艱難,因為回頭客這部分客源雖然穩定但卻消費量有限,大多數情況下,一個顧客一年甚至幾年都只配一副眼鏡,如果沒有可以不斷拓展的固定客源,小商戶也很難維持下去。

我當時開的店規模不大,一年也就進三四次貨,主要是從小批發商那里進貨,偶爾會補貨。每次一個樣式的鏡框也就進5-10副左右,一次會進二三十副。

鏡框款式更新很快,淘汰也很快,比如去年有一段時間,半框眼鏡盛行,不同種類的半框眼鏡就有數千種,不到兩個月,半框眼鏡就迅速被圓框眼鏡取代了。所以做小零售幾乎不敢有太多存貨,因為一旦庫存積壓太多,可能就再也賣不出去了。

眼鏡這行一年里也有淡旺季,寒暑假是客人比較多的時期,那會情況好的時候一個月能配40副,遇上淡季,一個月可能連20副都不到,甚至一周一個顧客也沒有。

“暴利到底在哪里?”

暴利在眼鏡行業里確實存在,不過大多能賺得暴利的,都是靠走違法亂紀的歪路子。

比如有些國際品牌,鏡架和鏡片會委托國內廠家加工生產,這樣實際比從國外工廠進口省下很多成本。一些有實力的生產廠家在掌握了國際品牌的營銷路數後,也會打造自己的品牌。再比如,同一個工廠生產的兩款不同鏡片,出廠價會非常接近,但放到眼鏡店出售的時候,價格就大相徑庭了。

同城的眼鏡店會對不同的鏡片進行貼牌細分,利用不同的品牌定位,隨意標價,顧客既無法無法比較不同店的眼鏡,又無法判斷眼鏡好壞的具體情況,最終只能通過價格的高低判斷眼鏡的好壞,信息的不對稱為部分眼鏡商獲取暴利提供了機會,其中不乏一些人通過造概念裝專業等手法大幅度提高眼鏡價格,引導顧客購買,最終達到賺取暴利的目的。

現在眼鏡行業也進來了一些新的玩家,主要模式為線上選產品線下門店服務,消費者只要知道自己的眼鏡度數,就能用幾十塊錢在網上配一副眼鏡。在這些玩家的沖擊下,眼鏡行業的價格也被越壓越低,現在別談暴利了,實體眼鏡店就連生存都受到了威脅。

但總體來說,我是比較贊成眼鏡行業推陳出新的,尤其在經銷模式這一塊,如何進行提升轉變是這個行業從業者都需要思考的問題。

生意筆記

1、眼鏡行業看似暴利,實際銷售成本很高,換算下來,利潤並不高,所謂的暴利都是靠違反法律道德獲取的。

2、開眼鏡店,房租、機器、驗光師這些都是必要的支出費用,除此之外還要投入宣傳,所有成本加上去後,最後的零售價格自然就高。

3、除了框架眼鏡,隱形眼鏡也是利潤較高的一塊。目前這個市場已經基本被海昌、衛康、博士倫幾大品牌商占領,小品牌和渠道商話語權不多。

4、小眼鏡店基本靠回頭客,通過回頭客拉新客。因為回頭客客源雖然穩定但卻消費量有限,所以需要不斷拓展的固定客源。總體來說,開在高中校區周圍的點比較穩定。

匿名用戶

匿名用戶

有色眼鏡

昨天看到止凡兄談到財力覺醒

有一句説話可以總結股票投資,過去的不代表未來,未來是一個謎,並且有無盡的可能。

這意味我們要不停學習,或者就是它最難之處和最引人入性的地方。

眼鏡行業:到底是暴利還是薄利?

來源: http://www.iheima.com/zixun/2017/0730/164373.shtml

20元的鏡架,200元賣你是講人情,300元賣你是講交情,400元賣你是講行情。

“20元的鏡架,200元賣你是講人情,300元賣你是講交情,400元賣你是講行情”,在2017年中國十大暴利行業排行榜里,眼鏡行業排在了前五名,到底眼鏡行業的利潤空間有多大,它真的是所謂的暴利行業嗎?抱著鉆研的態度,見微研究團隊就近幾年眼鏡行業的發展做了一些調查,下面就和大家分享一下。

一副普通近視眼鏡貴在哪里?

根據$博士眼鏡博士眼鏡(SZ300622)$ 2016年招股說明書顯示,該公司一片鏡片的平均進價為28.82元,一個鏡架是89.06元,單從物料方面來看,一副普通眼鏡的成本可能不到200元。到底是什麽費用擡高了眼鏡的成本呢?在研究了博士眼鏡2016年的營業成本及費用後,我們發現門店租賃費(含水電、物業費)與員工薪酬福利費(店長,驗光師及售貨員)的分攤占了眼鏡售價的大頭,分別約為27.3%和25.4%,這兩類費用主要用於提供導購及驗光服務。

驗光服務是線下購買眼鏡的關鍵步驟,服務人員通過了解顧客的基本信息、霧視、散光軸位,並進行度數初步檢測和紅綠平衡等測試後,為顧客提供一個最合適的眼鏡配置方案,花費時間在半小時到一小時不等。

眼鏡行業是否高暴利?

在回答這個問題之前,我們先通過一張圖來了解一下眼鏡行業的毛利潤和凈利潤的構成:

從上圖可知,凈利潤需要在毛利潤的基礎上再扣除銷售費用,管理費用,財務費用及稅費,即非眼鏡生產相關成本。結合前文的數據,我們以一副標價為1000元的眼鏡作為假設,在扣除眼鏡成本、房租及員工費用、行政辦公費用和各種稅費之後,公司實際到手的凈利潤大約只有91元;從這個角度來看,擁有較高毛利(70%-80%)的眼鏡行業遠遠算不上暴利。

國內眼鏡行業市場規模與用戶現狀

根據歐洲著名咨詢公司 Euromonitor International 的研究,中國眼鏡零售市場規模從2006年的 208.20 億元增長到2015年的 673.94 億元,年均複合增長率達13.94%;同時,據博士眼鏡2016年招股說明書顯示,2016年國內眼鏡行業銷售規模達到719.57億,同比增長7%。

數據來源:博士眼鏡2016年招股說明書

根據北京大學發布的《國民視覺健康白皮書》調查顯示,2012年我國5歲以上總人口中屈光不正(不含老視)的患病人數為4.8億到5.31億,屈光不正的人群中有超過90%的人是近視,以16-25歲年齡段人群為例,近視人群占54.9%,高度近視人群占2%,預計到2020年,我國5歲以上人口的近視發病率將增長到50.86%至51.36%。綜上我們可以看出,眼鏡行業在未來仍有很大的市場發展空間。

眼鏡行業未來發展趨勢

作為一個半醫半商的行業,眼鏡逐漸由原來單純的視力矯正工具演變為時尚配飾,越來越多的潮男潮女用鏡框、無度數眼鏡來裝飾自己的形象。與此同時,眼鏡的功能也變得多樣化,比如具有防疲勞功能的防藍光眼鏡,防紫外線的太陽鏡等;同時,一個人也不再滿足於只有一副眼鏡:變色、偏光、防霧等鏡片產生幫助眼鏡提高單價;而更輕更薄的高折射率鏡片,則不停的在刺激用戶更新眼鏡的欲望。眼鏡功能的多樣化發展大大提高了眼鏡行業的消費潛力。

國內眼鏡企業現狀與機遇

我國目前眼鏡行業的公司呈現小而散的分布特點:眼鏡生產企業有4000余家,有一定規模的驗光配鏡店則超過2萬家。為提高資源利用效率,增強市場競爭力,我國眾多中小型生產企業及其配套廠家聚集在一定的區域,形成產業集群,比如:溫州、深圳和江蘇丹陽是綜合眼鏡生產基地;臺州臨海和福建省廈門市是太陽鏡生產基地;臺州玉環是眼鏡零配件基地;鷹潭余江是眼鏡材料生產基地;河北省新河是鏡盒生產基地。

以眼鏡行業里的新三板公司為例,$明通四季(OC838567)$ 是一家純線上的眼鏡銷售公司,2016年的銷售額是9,800萬,另一家線下眼鏡銷售公司$OC839天明科技(OC839938)$ 2016年的營業收入只有1,800萬。而作為眼鏡零售行業唯一一家A股上市公司,博士眼鏡截止2016年完成銷售額4.16億元,擁有318家連鎖門店,其中304家直營門店,但市場占有率僅有0.58%。

放眼全球,擁有36個品牌的最大眼鏡商Luxottica(陸遜梯卡)集團,其打通了眼鏡行業的上下遊,將設計、制造和銷售集於一身,2015年銷售收入高達90.11億歐元;該集團旗下的高端眼鏡零售品牌LensCrafters(亮視點)於2006年入駐中國市場,在中國內地和香港已經擁有超過200家連鎖店。

而另一家法國依視路國際光學集團是全球最大的鏡片制造商,2016年收入69億歐元,凈利潤7.57億歐元。鏡片銷量占據全球鏡片銷量的25%,其中矯正視力鏡片銷量占全球矯正視力鏡片市場超過40%。

今年一月,Luxottica(陸遜梯卡)並購了Essilor(法國依視路集團),該次並購交易價值450億歐元,並購後依視路陸遜梯卡(NYSE:LUX)占有全球眼鏡行業近三成的市場份額。

因此,我們相信如果國內的眼鏡銷售公司能采取產銷一體化的模式,那麽未來的眼鏡行業肯定會出現不止一家銷售額超過百億人民幣的公司,而博士眼鏡目前站在最有利的位置,橫向和縱向的並購都有潛在機會,未來發展潛力巨大。

眼鏡行業未來發展趨勢

隨著互聯網發展,傳統眼鏡行業的商業模式也被逐漸打破,如今越來越多的商家選擇電商模式來進行眼鏡銷售,一定程度上節省了線下開店的運營成本,但線上銷售模式真的會在未來將線下模式完全替代嗎?見微研究團隊針對這個問題也進行了調查。 以前文提到的純線上眼鏡銷售公司明通四季為例:明通四季旗下的眼鏡品牌微INMIX音米,主要產品為INMIX音米牌太陽鏡、INMIX音米牌時尚鏡框和INMIX音米牌近視鏡片,該公司已獲得IDG為首的多家VC的投資。

明通四季2016年的年報顯示該公司的毛利率為70%,相對於博士眼鏡的75%較低。在查閱了該公司16年年報之後,我們發現,明通四季毛利率較博士眼鏡低的原因主要是太陽鏡的采購成本較鏡片和鏡架的采購成本偏高。

由於沒有線下實體店,明通四季無法提供驗光配鏡服務,因此明通四季16年只有36.3%的收入來自於鏡片與鏡框,剩下的63.7%來自於太陽鏡。反觀博士眼鏡16年的營業收入分布,近67%的收入來自於鏡片與鏡框,只有12%左右的營業收入來自太陽鏡。

因為明通四季處在擴張階段,所以公司仍在虧損。明通四季的銷售費用和管理費用占營業收入比重相對偏高,且明通四季與博士眼鏡的銷售費用構成不同:明通四季銷售費用的80%來自於推廣費、廣告費、平臺傭金和倉儲快遞,而博士眼鏡的銷售費用的大頭則來自店鋪租賃費與員工福利費。

2016年10月,為了擴大公司市場占有率及影響力,同時提升用戶體驗,明通四季第一家線下實體店在北京僑福芳草地正式開業,由此我們不難看出,由於驗光服務在矯正視力方面屬於剛性需求,再加上該服務的專有性和私人性,使得這一塊服務較難通過互聯網達成,而線上經銷商的獲客成本也會受到流量、電商平臺銷售規模等影響而逐漸提高,同時線上銷售也不能滿足所有用戶的需求,因此眼鏡互聯網企業在一定時間內難以完全取代傳統眼鏡店。

國內眼鏡行業的投資標的

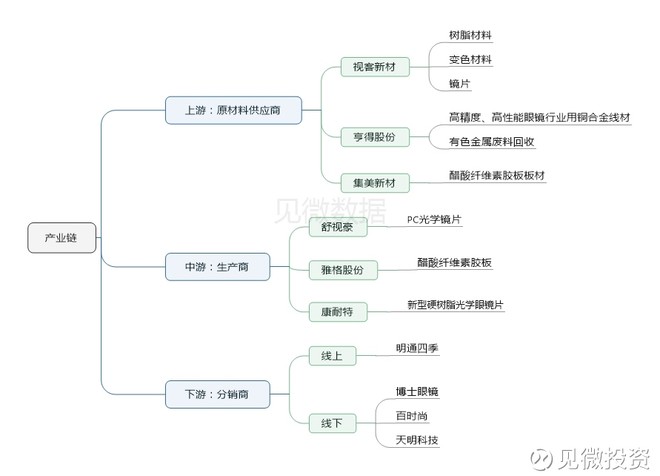

我們根據眼鏡行業的產業鏈整理了部分該行業內的上市公司供大家參考。其中康耐特和博士眼鏡是A股上市,其他均為新三板掛牌公司。在這些新三板掛牌公司中,視客新材生產的樹脂材料主要用於鏡片的制作,集美新材主要提供醋酸纖維素膠板板材供塑料鏡架的制作,亨得股份生產的銅合金線材被用於金屬鏡架的制作。舒視豪和雅格股份提供鏡片和鏡架所需的塗料、樹脂等原材料。百時尚是一家紮根在武漢的眼鏡零售商。

最後,見微研究團隊秉著探索求知的心理,將申萬策略總結的龍頭股特征和該行業的標桿企業博士眼鏡進行了一個對比:

1.ROE在15%以上 - 2016年博士眼鏡ROE(攤薄)15.4%,ROE(加權)16.53%

2.凈利潤複合增速大部分在20%以上 - 2016年一季度,博士眼鏡凈利潤639.22萬元,2017年一季度凈利潤933.84萬,增長46%

3.估值合理 - 目前博士眼鏡 PE(TTM)62倍,市值 26億,估值有點小貴

4.行業都是消費品 - 眼鏡屬於消費品品類

匿名用戶

匿名用戶

占領下一個交互入口,亮亮視野重新定義AR眼鏡

來源: http://www.iheima.com/zixun/2018/0117/166947.shtml

人並不會被AI所替代,而是通過實時交互增強認知,達到共贏共處。

深度學習、邊緣計算、大數據……從概念喧囂,到落地產業,AI時代全面到來:

Vansen Bourne今年發布的《AI企業投資報告》顯示,年營業額超過5000萬美金的各類大中型企業中,已有80%在生產、服務中接入AI。據IDC統計,目前全球有90億臺聯網設備;2020年將達到300億;我國數據存儲量將達到約39ZB,其中30%來自物聯網設備的接入。據埃森哲預測,2020年,以人機合作為主的環境將在工廠中普及。

2018年1月17日,亮亮視野在北京MeePark發布新一代AR眼鏡與人機協作平臺。

AR眼鏡GLXSS ME(Multi-Edition),為產業AI場景而設計,意在通過第一視角交互,實現多維度的連接、認知與協同。

產品具有強大的AI認知能力,搭載Movidius® Myriad視覺處理器,自主研發神經網絡推理框架,可輕松部署各類算法模型。

GLXSS ME僅重33.4g,直連主流手機與專業終端,即插即用,可滿足各行業需求。

GLXSS Live人機協作平臺,深入產業業務核心,服務於人。

戴上GLXSS ME即可接入平臺,實現人與人、人與數據的實時互通,人與設備、人與業務的多維度協同。

發布會上,行業領軍企業代表、頂尖院校教授、產業咨詢專家濟濟一堂;深入研討AR眼鏡的技術創新,以及人機協作對於產業智能化升級的價值。

第一視角交互——AR眼鏡的突破點

亮亮視野CEO吳斐認為,AR 眼鏡行業的競爭一直有兩條線路:國際巨頭偏重於“生態全面”,而創新企業強調“業務專精”。

經過持續深入的需求調研,亮亮視野總結出AR眼鏡必須滿足的三大條件:

首先,要讓人戴起來,必須要輕;

第二,交互核心技術要標準化;

第三,要有完整的應用服務體系支撐。

逼瘋自己,克己至簡

GLXSS ME就是在此基礎上誕生的,充分實踐了克己至簡的設計哲學。

基於亮亮視野《智能眼鏡人體測量學知識體系》,團隊嚴密考量人頭與人眼的尺寸、運動與認知數據,確保佩戴舒適,適應95%亞洲人的瞳距。

33.4g的GLXSS ME,在結構與硬件設計上堪稱大師級工藝水平。

智能眼鏡僅由十幾個零件構成,核心零件均做到多功能複合應用;在小拇指大的電路板上,布置了近400個元器件,走線寬度達到業界極限的70um線寬,比頭發絲還細20%。

經過用戶實地測試,GLXSS ME的佩戴感受與普通眼鏡無異,可以保障用戶在八小時工作中全程舒適佩戴。

艱難的核心技術標準化

AR的本質就是數據與現實的融合,而解讀現實的能力就是最核心的技術之一。

亮亮視野認為,作為輔助人的“視——聽——說”三大感官,最重要的視覺接口,它的認知能力就必須像人的眼睛一樣,實時、精確。

第一時間與人同步的認知接口,就是第一視角交互的價值。

基於這樣的初衷,亮亮視野潛心鉆研積極布局,首次將擁有AI能力的Movidius Myriad 2芯片用於GLXSS ME這類智能眼鏡產品中。

這顆只有9.5mm*8mm的VPU擁有超高效能功耗比,相對傳統架構,計算性能提升至10倍,而功耗僅為1/5。

業內皆知,基於Movidius的開發是極具挑戰性的,因為同時需要AI/視覺/嵌入式開發的綜合能力。

為了保障算法模型順利部署,團隊歷經數月磨礪,首先研發出能夠適配主流訓練框架的神經網絡推理框架,解決了部署難題,同時在芯片原有的計算速度上,再獲取到2.25倍的加速。

有了前端AI的加持,GLXSS ME可以勝任很多高精度的前端采集識別工作,包括前端人臉物體的采集和識別。以人臉識別為例:人臉檢測在FDDB庫上,100fp達到92.8%的準確率;人臉識別在LFW準確率達到99.4%。

沖破“最後一公里”瓶頸

一直以來,硬件公司都面臨著一個普遍的挑戰:客戶需要解決方案,而不僅僅是一個硬件。

亮亮視野很早認識到這最後一公里的重要和必要性,幾年來一直堅持第一線用戶調研、持續開發應用以及積極的布局生態合作。

亮亮視野針對工業、醫療、安防分別打造了出相應的第一視角交互平臺,如,基於第一視角的一體化合成作戰平臺。

這類方案確保了第一視角交互實現了從硬件到業務的真正打通。

很有意思的是,在商業應用的探索過程中,往往會找到技術的新突破點。

在亮亮視野開發企業應用平臺時,其中一個很關鍵的技術挑戰來自第一視角的遠程傳輸,因為在這之前,並沒有適合於AR傳輸的協議架構。

為此,亮亮視野投入到可以傳輸AR Streaming的協議開發,將GLXSS Live底層的流媒體平臺架構向AR Streaming的雙流架構升級。在已有的視頻流基礎上,依托AI與CV技術,把特征流和視頻流獨立開來,增加新的數據流傳輸閉環,實現雙向AR互動。

此舉重新定義了流媒體與時間、空間的關系:

l 傳統的視頻數據:以幀為單位的、靜態的。

l AR Streaming的數據:以對象為核心的,每個對象都是獨立的、可交互的。

亮亮視野把它定義為:AR流。

最終,流媒體因為第一視角交互而被提升到了新的維度,讓AR交互真正走向智能。

人機協作平臺連接產業AI,推動智能升級

目前,亮亮視野已經服務於通訊、制造、醫療、工程、交通等行業的領軍企業:

2017年,企業銷售額比去年增長10倍,平均一天就有1.2個客戶達成合作。世界500強客戶,占客戶總數的58%。跨國業務增長明顯,客戶業務遍及中國、美國、俄羅斯、德國、法國、荷蘭、波蘭、羅馬尼亞、北非、日本、韓國、新加坡、阿聯酋、泰國、孟加拉、印度尼西亞等國家地區。客戶合作逐步加深,推動新業務模式的探索。

亮亮視野與必維國際合作,研發遠程聯合檢驗平臺,把全球6萬多名員工與後臺專家連接;並實現模式創新,建立多點跨國聯合檢驗;2018年,平臺還將融入必維的數字資產管理系統,實現實時監督與優化,邁向預測性運維。

在醫療領域,與宣武醫院合作,融入互聯網醫療診治技術國家工程實驗室麗江基地,連通北京專家—麗江基層醫生—古城居民,服務分級診療業務中的遠程會診、遠程急救場景。

在智慧城市領域,亮亮視野與合作夥伴聯合研發一體化合成指揮系統,整合人臉、車牌識別等解決方案,在上海浦東機場等大型交通樞紐管理系統中取得關鍵性作用。

分析產業市場,亮亮視野CEO吳斐認為,客戶衡量是否采用一項新技術的關鍵在於兩點:

一是,將以往用人成本+犯錯成本與新技術成本進行比較;

二是,衡量通過新技術能否帶來新的能力,在更大範圍區解決問題。

以GLXSS Live平臺的遠程指導業務為例,據不完全統計:

2017年,亮亮視野服務的大中型企業達100家以上,國內外業務比例約為2:1,客戶全年共完成遠程指導180,000次,節省成本84億元。

2018年,亮亮視野預計,服務大中型企業將擴展到500家以上,為客戶創造的價值,將從節約成本發展為增強效率與模式創新,客戶獲得的價值將發生指數級增長。

2018年,GLXSS Live人機協作平臺全面升級,以人為本,以AR眼鏡的第一視角交互為基點,深入客戶業務流程與產業AI架構,實現多維度的連接、認知與協同:

人與人:通過富媒體交互,建立連接,增強遠程協作能力。

人與設備:實時識別讀取物聯網傳感器信息,連接邊緣智能,實現人機合作。

人與數據:通過業務的標準化梳理、智能化分析—匹配,建立AR知識庫,導向預測性分析。

人與業務:接入企業業務體系與資源管理系統,優化決策流程,實現管理協同。

亮亮視野一直以來強調技術—商業的雙輪驅動,在與客戶的緊密合作中共同進化。面對未來AI在各產業全面落地的大趨勢,我們相信:

AR眼鏡的第一視角交互能力,必將成為人機協作的契合點。

人並不會被AI所替代,而是通過實時交互增強認知,達到共贏共處。

匿名用戶

匿名用戶

稅務局 v. 泰興眼鏡

1 : GS(14)@2010-07-24 13:03:19http://legalref.judiciary.gov.hk ... IS=71982&currpage=T

深圳系-深圳控股(604,前深業控股)、深圳國際(152,前茂昌眼鏡、新創見)、深高速(548)專區

1 : GS(14)@2010-08-29 21:00:17http://realforum.zkiz.com/thread.php?tid=7928&page=0

新聞專區

2 : GS(14)@2010-08-29 21:00:35

http://www.hkexnews.hk/listedco/ ... TN20100825726_C.pdf

3 : Louis(1212)@2010-09-06 23:17:24

00152 深圳國際

公告及通告 - [中期業績]

二零一零年度中期業績公告

炒友 Blog:買深國國際( 152)賀深圳特區生日

2010年09月06日 Apple Daily 6-Sept-2010

深圳特區今日慶祝成立 30周年,國家主席胡錦濤親自出席,說不定送大禮,深圳股要留意。深圳國際( 152)中期業績理想,估值偏低,股價走勢亦出現突破,可作優先對象。

深圳特區 30歲,中央支持進一步發展,國務院早前批准深圳經濟特區範圍擴大到深圳全市,由 7月 1日起將寶安、龍崗兩區納入,擴容後的深圳特區面積擴大 5倍,接近香港面積的兩倍,人口達 1400萬人,發展空間更大,企業自然商機更多。

總理溫家寶最近考察深圳時,指出深圳可致力發展為全國的科學發展示範區、和諧社會首善區,以及改革開放先行區。溫總「三區」說法只是綱領,內地媒體預料胡主席會有更具體政策公佈,送深圳特區一份厚禮。

業務復蘇 PE預期 6倍

深圳前景看好,深圳國際本身更值得看好。深國是深圳市政府在香港窗口機構,主要從事物流、港口、道路和基建投資等業務。

今年上半年,集團營業額 22.6億元,增 33.8%;盈利 7.1億元,大增 41.5%,已相當於去年全年盈利 8.66億元的 82%。

期內盈利當中,有 2.57億元來自出售 1452萬股南玻 A股。不過,即使撇除一次過收益,深國上半年的核心業務亦有可觀增長,來自核心業務的盈利有 4.34億元,增長高達 55%。

期內集團的收費公路、物流園和物流服務等三項業務,按年分別增長 63%、 30%和 6%,主要因為經濟回暖,以及中央實施一系列汽車振興政策所致。隨着近年新建及新收購公路陸續營運,南京西壩碼頭正式開港營運,以及所持的深圳航空權益由 10%增至 25%,深國未來一兩年仍會有較高增長。

假設深國下半年不再出售南玻股份,預測全年盈利 12.1億元,增長約 4成,每股賺 8.5仙,預期 PE僅 6.4倍,實在偏低。按中期報告數字,深國仍持有 1.518億股南玻,按上周五收市價 15.36元人民幣計,這批股份時值約 24.9億元,加上手持現金 16.77億元,合共 53.5億元,單是這兩項資產已相當於深國現市值的 53.5%,其偏低可知。

買賣策略:股價已突破 3個多月的橫行區,可於 0.57元或以下買入,跌破 0.50元止蝕,以 0.70元為目標;以達標計,預期 PE亦不過 8.2倍。

邱古奇

I believe 152 is a good stock to hold but not easy to fry.

However, it is better than anyone of 2, 6, 941 & 1038.

BTW, I have got some 152 at $0.47 each not long ago in order to keep my interest in monitoring it.

4 : Louis(1212)@2010-09-28 22:15:30

28/09/2010

19:47 00152 深圳國際 公告及通告 - [股份期權計劃] 授予購股權

link

5 : Ryan仔(1634)@2010-09-28 22:39:05

4樓提及難怪長期0.58, 批左購股權先會升掛.

28/09/2010

19:47 00152 深圳國際 公告及通告 - [股份期權計劃] 授予購股權

link

6 : iniesta(1400)@2013-12-27 22:49:47

152委託548管理子公司股權

http://www.hkexnews.hk/listedco/ ... TN20131227401_C.pdf

委託管理費每年人民幣1,800萬元

湯sir知唔知搞乜

7 : sunjcom(1601)@2014-01-14 14:58:31

深圳國際(00152.HK)董事會建議,將股份十合一;每手買賣單位由2,500股改為500股合併股份,預計股份合併於2月13日生效。

合黎做乜?

8 : Monger(842)@2014-01-15 12:00:43

我都想知,多鬼餘

sunjcom在7樓提及

深圳國際(00152.HK)董事會建議,將股份十合一;每手買賣單位由2,500股改為500股合併股份,預計股份合併於2月13日生效。

合黎做乜?

9 : GS(14)@2014-01-16 00:22:08

sunjcom在7樓提及

深圳國際(00152.HK)董事會建議,將股份十合一;每手買賣單位由2,500股改為500股合併股份,預計股份合併於2月13日生效。

合黎做乜?

易炒一些

10 : sunjcom(1601)@2014-01-16 22:04:42

greatsoup在9樓提及sunjcom在7樓提及

深圳國際(00152.HK)董事會建議,將股份十合一;每手買賣單位由2,500股改為500股合併股份,預計股份合併於2月13日生效。

合黎做乜?

易炒一些

是流通量少左,會有可能炒上供股嗎?

11 : greatsoup38(830)@2014-08-27 23:50:21

轉虧1.6億,資本化轉虧6億,重債

12 : greatsoup38(830)@2014-09-21 00:33:29

2014-09-18 HJ

深控趁低吸 看好中長線

標準普爾報告指出,中國房地產市況持續疲弱,將影響房地產商的信用狀況,或將出現債務違約。事實上,研究房地產股的,例必關注其負債,這是首要的衡量條件,但亦應對其股東背景及作風一同分析。

深圳控股(00604)是深圳市政府投資機構深業集團的子公司,佔深控股權67.31%,深業集團持有相當土地,慣常對深控注資,所謂注資是出售土地予深控,並視乎情況而定交易條件,不是土地價格,而是付款方式,可以接受深控新股,有利於深控財務。年來經營房地產或多或少均有財務問題,原因是交投未如過往的旺盛,而銀行的貸款亦較審慎,偏於選擇性。因而房產商對財務控制相當嚴謹,亦致力於樓房的推銷。

就深控而言,並無財務問題,6 月底現金及各項存款87.45億元,淨負債率71.6%,此項比率說低不低,但亦獲得銀行接受,8月下旬已獲銀行提供兩項可轉讓定期貸款,包括4.35億美元(約33.93億港元)及25.1億元,為期5年,雖則融資條件以深業集團持股不少於35%為條件,否則視作違約,未償還款項需即時償還,這是銀行的慣例,並非為深控而設。

至於深業集團注資,可接受新股,可使深控減少現金支出,而發新股可使股東權益增加,有助於負債比率降低。深控於8月向深業集團等收購深圳生物農業,涉及多個物業及土地,代價69.55 億元,其中約50%發行新股支付,相信近期已獲致減少支出及降低債務比率的效果。

料全年業績保持穩定

今年上半年,深控盈利9.55億元,按年下跌45.4%,早已預告並予解釋,除市場低迷影響外,其售樓計劃主要集中於下半年,還有期內實施的深圳工業樓宇轉讓管理辦法,對銷售安排有負面影響。該辦法將於近期有正面調整,深控的泰然大廈待政策調整後才行推售。此外,上年同期關於深圳矽谷集團廉價收得的利得6.38 億元,但今年上半年投資物業公允值增加則有上升。儘管上半年盈利下跌45.4%,但預期全年業績仍將保持穩定,上年盈利27.38億元。

於8 月,深控合同銷售額5.05 億元人民幣,按年升42.6%,按月升6%;銷售面積約5萬方米,按年升36.6%,按月升23.4%。今年首8個月,合同銷售總額42.86億元人民幣,銷售面積約38萬方米,平均每方米售價約11287元人民幣,所售物業包括廣州江悅灣、深業上城、萬林湖及塞納灣等。上述的泰然大廈仍待推售。於6月底,未往轉預售樓款68.17億元人民幣。2013年完成合約銷售90億元人民幣,今年目標為105億元人民幣。

連同8月購入農科集團的土地,深控現有土地儲備可供建成面積1070 萬方米(未計聯營公司),分布於13個城市,深圳佔20%,河源佔14%,惠州佔11%,其餘只佔10%或以下,其策略是優化土地儲備,加快對部分三四線城市項目的處置。

因發行股份收購, 上半年盈利雖跌45.4%,而每股盈利則跌59.8%,中期息3仙,跌57%,6月後再有新股收購的事例,全年盈利或穩定,而每股盈利及股息或將攤薄。有關收購農科集團於1月協議,8月完成,而新股發行價按協議時股價溢價15.3%,定為3.276元,而完成交易時只有2.61元,反映深業集團對深控的照顧,溢價接受新股已相當難得,跌價後仍維持原價,可見深業集團作風良好。

深控近期股價滑落,是受業績所影響,但已預測全年穩定,現價2.4 元,往績P/E 4.07倍,息率7.9%,今年或受攤薄影響,估計每股資產值約4.5元,資產折讓46.6%,而股價2.4元,遠低於深業集團接受的新股價,既然接受,自然認為物有所值,投資者值得參考,亦反映股價過於低殘。儘管業績股息存在攤薄,而深控仍是低P/E及高息率的房地產股,預料近期低位已現,宜趁低收集看好中長線。

戴兆

玩转暴利 眼镜业“低调”生财

1 : GS(14)@2010-10-02 12:37:47http://www.cb.com.cn/1634427/20100929/153750.html

在“中国十大暴利行业排行榜”上,眼镜行业一直是稳定的座上宾。这个行业的从业人士似乎都遵守着低头赚钱的原则,在尽量低调的姿态中将大量的利润装入自己的腰包。 在外界看来,这个行业似乎很难让人看明白。另外,据业内人士透露,一副镍合金眼镜出厂价为22元,到了市场上能卖到430元,涨了20倍。即便是最贵的纯钛镜架出厂价也不过百元,然而市场上的纯钛镜架最低也要800元,最高则要达到2000元以上,暴利程度可见一斑。一般情况下,这个行业的利润一般都在300%以上,这也是眼镜行业内部公认的事实。

眼镜业内流传着这样一句话:“20元的镜架,200元卖你是讲人情,300元卖你是讲交情,400元卖你是讲行情。”这句话在暴露了眼镜行业暴利的同时,也不禁让人产生疑问,究竟是什么让消费者拿到手中的眼镜会如此昂贵呢?

一般来说,在业界有头有脸的大眼镜公司,都会固定自己的货源。这让一些大眼镜公司可以垄断某些品牌,同时,也造成了小眼镜店只能从二三级批发商手中进货。这样,眼镜的价格要不是被垄断者提高,要不就会被层层加价,最后的零售价格自然就成了天价。一副镜架从厂家到消费者手中,要经过贸易商、层层代理、零售商等多个步骤,层次越多,最终的价格就会越高。

业内人士透露,一副光学镜架,生产厂家采购的原材料金属费用4元左右,经过设计、打样、加工最后成品各个步骤,厂家以30元的价格出售到贸易商的手中。贸易商给一级批发商是100元,一级批发商再到二级批发商是150或是更多,或还有再下一级的批发商,最后才是零售商。而消费者则是这些利润盘剥的最终受害者。

在眼镜行业内,品牌眼镜是许多消费者青睐的。这样的品牌心理也给眼镜的高价找到了另一条道路。据了解,现在几乎所有零售卖场的眼镜都是贴牌生产的。贸易商拥有商标使用权,他们负责下单到厂家。一位深圳眼镜生产厂商的中层管理人员介绍:“目前,中国的眼镜生产基地主要是温州和深圳两地。温州的中小厂商较多,从质量和技术上来说,深圳的要好一些。”而这位管理人员所在工厂生产的镜架,80%都是为国外客户贴牌生产的。

除了流通成本和品牌附加值外,许多眼镜经销商也会把房租等经营成本转嫁给消费者。在一般的省会级城市里,一家眼镜店的月租金至少在8万至10万元之间。羊毛出在羊身上,零售商最后还是会把这些成本分摊到销售的每副眼镜上。另外,由于眼镜还具有更新频率低的特性,有的消费者三四年可能才更换一副眼镜,这也让许多商家必须用高价来弥补销量的不足。

由于多方面因素的共同作用,眼镜的价格成为了“合理”的昂贵,也不断维持着这个行业的高利润。不过,随着市场不断的发展,平价眼镜店及网络眼镜店也都在冲击着眼镜行业高利润的大坝,也许在不远的将来,不断成熟的眼镜市场就会给消费者们带来更恰当的价格。

2 : 鱷不群(1248)@2010-10-02 20:40:16

這套理論當年泰興光學也說過,於是拼命收購零售商,結果............

雅視光學和新興光學的零售部分好像不大賺錢

3 : GS(14)@2010-10-03 10:03:55

2樓提及

這套理論當年泰興光學也說過,於是拼命收購零售商,結果............

雅視光學和新興光學的零售部分好像不大賺錢

做這些,始終都要靠慢慢培養及要靠本地人做營銷,但本地人本身就不太正當,搞多個香港人做管理,代溝導致管理不良,就是搞不大

所以,做這些,由做廠的本地員工做,睇住他有一定年資,畀貨及錢他自己開,但這需要的時間是非常多的,可能他們的人太快就走,沒給願景,所以沒想到這方法

泰興本身都好污穢....

眼镜店艰难上网

1 : GS(14)@2011-01-15 17:36:08http://www.cbnweek.com/Details.aspx?idid=1&nid=5080

一家到了瓶颈期的眼镜连锁公司将互联网当做救世主,但这家公司发现互联网带来了另一个大问题。

2006年对于清点眼镜店老板谢尚义来说是一个纠结的年头。尽管自己经营的10家眼镜店每年还能有1000多万的收入,但他感觉到生意变得越来越难做了,商铺租金和人工成本的不断上涨让他感受到了经营压力—租房合同上每年的房租以10%的速度涨价,生存空间还被不断扩张的大型连锁眼镜店挤压。

“2005年开始,上海的小眼镜店从2500家缩减至2000家。”这是谢尚义从同行那里得到的消息。他试图通过延长经营时间和对员工们集中培训来让更多顾客走进门店,但这些努力没能让自己的眼镜店从整个行业的不景气中逃脱出来。

尽管还不至于到亏损的地步,但“这样下去没意思”—他开始思考眼镜店未来的出路在哪里。除了眼镜店之外,谢尚义还经营着两个占据商场一整层楼面的电脑卖场,组装电脑也早已没有2000年时候的风光,它们和眼镜店一样在微薄的利润中挣扎,也亟需找到一个新方向。

苦恼不已的谢尚义注意到了当当网这样的B2C网站正不断做大,他觉得电子商务很可能成为未来发展的趋势—自己销售的那些眼镜同样可以在网上找到一个大市场。

作为一个并不熟悉电子商务的传统生意人,谢尚义最初想通过简单的模板填充来把自己的店搬到网上。他按照自己的设想买了个B2C网站模板,往里面填充商品便上线了。但很快他发现简单的模板无法满足眼镜复杂的属性,而且使用固定的模板后没法按照自己的想法更改,“这样很快就会遇到瓶颈”。在研究了一些管理软件和几家B2C网站后,他揣着一堆设想找到了马力,后者经营着一家叫做龙媒信息技术的公司,承接企业、学校和政府的网站制作,并开发过一套点菜系统。

两个人之前仅仅是由于地理位置近而有生意上的往来—谢尚义的客户公司要配电脑顺便对软件有要求的时候找马做软件。经过一年时间,马力为谢尚义研发的网站上线。

网站上线两个月之后,谢尚义恰好有一批眼镜店的租房合同到期。他所租用的商铺在此前租约一签就是三年到五年,但他觉得眼镜店和电脑连锁卖场都经营到了天花板—前者利润比之之前一年下降了20%,而后者在经历过几次转型之后也没有起色。于是他把眼镜店和卖场转手给了别人,自己成立了可得电子商务有限公司,把所有希望押在这个新的B2C网站上。

为了能增加产品的真实感,他亲自拍摄了所有眼镜的照片登录到页面上,在他看来这应该是一笔赚钱的生意—普通的一副框架眼镜最终的售价通常是其成本的3倍左右,即使刨除了各种成本,利润也在30%以上,在传统行业中这算是一个高利润的产品。而之前线下让他最苦恼的房租和人工等诸多成本因素在线上则可以忽略不计。他的设想是通过低价打破框架眼镜的暴利怪圈,同时自己也能维持一个不错的利润。

但这样的美好设想却没有实现,他很快发现占据传统市场80%份额的框架眼镜根本卖不动。在初期用遍各种推广方式之后的确吸引来了顾客,但价格只有线下1/3的框架眼镜却少人问津,反而不被重视的隐形眼镜在2个月内陆陆续续卖出了几百副。谢尚义看着后台的数据分析意识到框架眼镜的属性太复杂,和衣服一样需要试戴才知道是否适合,这导致即使低价也无法吸引来顾客。

之前隐形眼镜是被他忽略的部分,因为在传统门店这块的收入通常不会超过40%,并且该产品的毛利只能维持在30%上下。

但在线上卖隐形眼镜却可以解决之前框架眼镜无法解决的问题—消费者只需要按照自己平常所戴的度数和品牌来购买,不需要散光和瞳距等专业数据。此外,与框架眼镜配一副至少戴个两三年不同,定期更换的隐形眼镜相当于快速消费品,用户会在一年内有多次购买的需求。尽管当时淘宝网上有一些C2C卖家,>> 但“传统的那些眼镜商们都还没想到网络”。

2007年10月,可得网的主页开始被隐形眼镜占满,而且博士伦、强生等品牌的价格要比实体门店至少便宜1/3。如眼镜店里卖59元一盒的强生美瞳,可得网在网站上报出了30元的价格来吸引新顾客。这是强生近几年主推的一款产品,可以增大黑眼球以让眼睛显得更大而有神,这款隐形眼镜在年轻女性中有着很好的口碑。谢尚义称可得网目前的消费群体中70%是年轻女性。

尽管有了一个自己的系统,但谢尚义只有线下销售经验,对于软件并不精通,他一旦对网上的系统有什么想法,必须通过马力来实现,而对方也每次都能把他想要的功能实现。为了完成谢提出的那些改进要求,马力经常会熬通宵去开发。谢尚义动起了把马力拉过来一起创业的想法。

“他隔几个星期就来我公司坐一会儿,有时候也不说话,就看看我的经营情况。”马力说。而2007年软件行业也过了高利润的时期,门槛越来越低,大客户向大公司集中,在2008年底看到网站慢慢做起来的时候,马力关了自己的公司加入了可得。

之后一年两个人在同一个办公室里闷头改进网站,每一次做新功能的时候,谢尚义先把自己想要的效果都讲给马力听,然后马力从技术角度来分析能实现多少,最后做出一个模板来,“当时我们经常整个下午加整个晚上地讨论”,马力说。

由于隐形眼镜涉及到的种类繁多,每一种还分不同度数,这样有很多附加属性的隐形眼镜的走货量都不一样,这要求马力在前期要根据销售报表不断改变后台的系统来使得每一种产品的备货都充足。

2008年淘宝网的“退出”给了可得网这样的公司更多的市场空间。隐形眼镜属于三类医疗器械,当时淘宝网由于没有《医疗器械企业经营许可证》,导致其平台上不能出售隐形眼镜,至今淘宝网仍然没有销售资格。

虽然价格非常便宜,但消费者对于这个新冒出来的B2C网站的产品真实性仍存在着疑虑。尽管在2007年就取得了《医疗器械企业经营许可证》,但这样的证明并不能让顾客无顾虑购买。

为了建立起品牌信誉度,可得网推出30天内无条件退货的规则来吸引用户购买。30天的使用期内有任何的不满意,消费者都可以将戴过的隐形眼镜退还。这个条款从卖隐形眼镜开始可得网持续了一年,谢尚义描述一开始“投入很大”,隐形眼镜一旦开封等同作废,一年中9%的退换率让他在创业初期付出了一大笔成本,但这个条款带来的好处也很明显—用户数量迅速扩大,可得网成为了这个刚刚萌芽的市场的老大。上海最大的进口彩片代理商,上海莘普眼镜有限公司总经理苏占领一直给谢尚义的眼镜店供货,他记得可得网成立后,彩片都是几对一批,“但2008年暑假开始,一下子量大起来了。”现在他提供给可得网的彩片一年达到了几万对。

每款热销的隐形眼镜利润都压得非常低—谢表示有一款“卖30块的眼镜甚至是31块从代理商那里拿来的”—但每单除了不赚钱的产品外,消费者通常会被首页位置的彩片推销广告吸引,而每个产品页面顶端都会有组合套装。为了提高每单的购买金额,可得网还为百元以上的订单设置一些免运费或者返券的优惠策略。这让可得网每单的金额平均在300元左右,由于彩片和护理液的毛利较高,可得每单能保持10%的盈利空间。

但产品无差别性还是让可得网不断通过各种手段来防止用户们流失到竞争对手那里去,因此可得网几乎每20天就会在线上做一次活动来绑住自己的用户。在公司内部有一个10来个人的小组专门负责做网站的推广活动策划,几乎每个大节日可得网都会搞一次全场免运费活动,12月初的免运费活动开始后每天的订单比以往增加了60%。

“成本很高,就算是一个一块钱的塑料双联盒我们也要送过去。”谢尚义认为这种成本非常值得付出,“就当是投放了广告。”

据谢尚义提供的数据,可得网今年的收入和之前十家门店的收入差不多,一款隐形眼镜卖得和全国最大的连锁门店的数量持平。2008年至今,可得网每年的增长率达300%,人员从最初的不到10个人发展到了现在100多人。但对于他来说,这已经是一门完全不同的生意了。

今年下半年可得网尝试了3年前遭遇惨败的框架眼镜业务。谢尚义认为经过3年系统的不断开发,线上和线下的差距正用技术不断填平,这块业务未来能给网站带来更佳收益—毕竟比起隐形眼镜来,框架眼镜的利润要高出3倍。

但线下的验光障碍仅仅通过网络似乎仍没法突破,“明年我要重新做线下门店,但肯定是和之前完全不同的操作模式。”谢尚义说。

联系编辑:[url=mailto:[email protected]][email protected][/url]

文|CBN记者 龚鸿燕

Next Page