- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

油價又坐“過山車”!WTI原油盤中暴漲9%後回撤

來源: http://wallstreetcn.com/node/213923美東時間周二盤中美國WTI油價漲幅近9%,破54美元,布倫特原油漲逾7%。

美國NYMEX 3月原油期貨價格收漲3.48美元,漲幅7.02%,報53.05美元。布倫特原油價格收漲3.16美元,漲幅5.77%,報57.91美元/桶。

不過這一漲勢似乎只是曇花一現,此後原油價格回撤,WTI原油價格跌破52美元,布倫特原油價格跌破57美元。

上周五和本周一,油價都出現上漲。上周五,布倫特原油上漲了8%,創下自2009年來的最大單日漲幅。2月初的油價漲勢部分彌補了1月的跌幅,上個月布倫特原油曾一度跌至六年新低。

周二,英國石油(BP)宣布將會削減200億美元的資本支出(投資到新勘探項目的資金),這意味著這家英國石油巨頭也遭受到了低油價的創傷。該公司去年第四季度利潤為22億美元,高於預期的15億美元,但比去年第三季度的28億美元低了不少。

然而,油價已經見底了嗎?對此市場仍然持謹慎態度。不少分析師預測,今年上半年油價恐怕仍然會非常疲軟。

英國石油公司CEO Bob Dudley表示,油價可能維持在50美元/桶水平“一段時間”。全球正在處在低油價時期。很長時間內,油價都將無法回到100美元/桶的時代。他表示市場需要適應油價低於60美元/桶的日子,油價可能在這一區間停留3年甚至更長的時間。

華爾街見聞此前分析認為,低油價可能會對未來供給造成影響,導致不少北美石油生產商減產,下半年油價可能會趨於平衡。

法國興業銀行石油研究部全球負責人Mike Wittner周一發布的最新報告認為,2015年上半年原油市場將會非常疲軟,下半年將趨平衡。第一季度很難看到阻止油價進一步下跌的因素和上行推動力,二季度將會出現美國頁巖油增量放緩的初步跡象,為油價提供支撐。報告預測上半年WTI將在42至47美元/桶,下半年上升至56至60美元/桶。

美國投資公司Stifel周二對客戶稱,該公司相信油價會在2016年反彈至65美元/桶,而以下十只股票將從中受益:

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

油價暴漲?OPEC代表潑冷水

來源: http://wallstreetcn.com/node/213932石油輸出國組織(OPEC)代表告訴路透社,由於需求的季節性疲軟,即使沙特抑制競爭對手增產的策略開始奏效,原油價格在今夏之前可能繼續承壓。

OPEC代表們以及外部專家們本周在OPEC總部維也納會面,商討OPEC的長期戰略。不過,這些會議並不制定OPEC的產出政策。

因美國石油鉆井平臺數減少、美國煉油工人大罷工,國際原油價格在過去三個交易日中飆漲近15%,創去年11月OPEC拒絕減產保價以來最大反彈幅度。

一位來自海灣地區OPEC成員國的代表表示:

低油價正在影響部分公司的頁巖油投資。這應會影響原油的長期供應。

油價在40-45美元之間企穩,但是世界經濟並不強勁,(原油)庫存也太高。

另外兩位OPEC代表(其中一位也是來自海灣地區)表示,不能排除今年一、二季度油價會在需求疲軟和全球煉油廠停工進行設備維護的共同打擊下,跌至30-35美元。

一位代表表示,油價現在是受到了冬季和庫存因素的支撐。

另一位海灣地區代表表示:

總體的感覺是,由於供應過剩,油價將會比我們期望的更低。預計今年上半年原油庫存都不會減少了。

有一系列好的跡象,例如部分美國和加拿大油井的關停。因此,這意味著OPEC上次會議的政策決定是正確的,效果顯現會是緩慢的,對於某些產油國來說這一過程會更加痛苦,但最終決策將被證明是有效的。

摩根士丹利近日也發布報告稱,“原油是可能小幅反彈,但是漲幅可能會有限且不具可持續性。”

摩根士丹利分析師Adam Longson在一份給客戶的報告中寫道,盡管鉆井平臺數量顯著下降,但這並不意味著原油產出會減少。穩定的產出可能會繼續令油價承壓。

該投行預計,布倫特油價將在一季度最低跌至57美元/桶,二季度最低見43美元。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

油價大幅反彈 美油暴漲超5%

來源: http://wallstreetcn.com/node/214040周四,經歷了上日暴跌後,原油價格大幅反彈,WTI原油上漲逾5%;布倫特原油上漲4.7%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

納指創15年新高 原油暴漲 美元下跌

來源: http://wallstreetcn.com/node/214302周四,盡管美國經濟數據不佳,受烏克蘭停火協議和美國企業財報提振,歐美股市上揚,美國科技股領漲,納指創15年新高。交易員在布油3月合約到期前鎖定利潤、美元走弱、殼牌公司CEO預計今年原油供給會超過需求,美油暴漲4.9%。

標普500指數漲19.95點或0.96%,報2088.48點;道瓊斯工業指數漲110.24點或0.62%,報17972.38點;納斯達克綜合指數漲56.64點或1.18%,報4857.61點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)暴跌9.55%,收15.34。

周四,美股高開後緩慢上揚,收盤時三大股指全線上漲,納指創15年新高。盡管美國經濟數據不佳,受烏克蘭停火協議和美國企業財報提振,美股大漲,美國科技股領漲。

美國經濟數據方面,1月零售銷售環比萎縮0.8%,不及預期;這是繼上月下降0.9%之後,該數據連續第二個月下滑,為2012年來頭一回;分析師稱,近期下跌可能是暫時的,強勁的就業增長和低油價將共同推升人們的購買力。美國2月7日當周首申失業金人數30.4萬,差於28.7萬人的預期。

美債收益率收平,黃金上漲,WTI油價暴漲。10年期美債收益率盤中達到2.04%,收盤收平,位於1.99%。盡管美元下挫利好黃金,但由於烏克蘭達成停火協議,黃金漲幅有限。4月份交割的紐約黃金期貨上漲0.1%,收於1220.1美元/盎司。交易員在布油3月合約到期前鎖定利潤、美元走弱、殼牌公司CEO預計今年原油供給會超過需求,均推動美油上漲。美油三日來首次上漲,收漲4.9%,收於51.21美元/桶。

歐洲股市普遍上漲。烏克蘭停火協議達成,提振歐洲股市創新高,德股大漲1.6%。不過,10年期德債收益率下挫,表明投資者仍保持謹慎。希臘局勢現曙光,彭博稱德國希臘紛紛妥協,希臘有望繼續獲救助。此外,歐央行將希臘緊急流動性援助(ELA)從約595億歐元提升至650億歐元。希臘3年期國債收益率暴跌271個基點,但仍處於18.04%的高位。德國1月CPI終值環比跌1.1%,低於預期的跌1.0%,初值為跌1.0%;同比跌0.4%,低於預期的跌0.3%,初值為跌0.3%。英國央行預計通脹今年年底走強,稱或於明年三季度加息。瑞典央行下調關鍵利率至-0.1%,稱直至2016年下半年之前都不會加息,還表示將購買100億瑞典克朗國債,並準備短期內推出更多措施。

亞洲股市大多上漲。滬指漲0.50%,創業板指漲近1%。通訊、智能家居、鐵路基建、染料塗料漲幅靠前,橫琴新區、稀土永磁、券商、內蒙古跌幅居前。中國央行在公開市場進行800億元14天期逆回購操作、800億元21天期逆回購操作,為央行連續第七次使用該工具向市場投放流動性。中共中央政治局會議指出,要主動適應和引領經濟發展新常態,保持經濟運行在合理區間,把轉方式調結構放在更加重要位置。恒指漲0.44%,市場傳聞三大運營商整合,雖然工信部否認,但中資電訊股仍上漲,煤炭股、中資金融股漲幅居前,博彩股下跌。日本股市大漲1.85%。

大宗商品市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數漲0.96%;道瓊斯工業平均指數漲0.62%;納斯達克綜合指數漲1.18%。

泛歐績優300指數收盤上漲0.6%,報1492.44點。英國富時100指數漲0.15%;德國DAX指數漲1.56%;法國CAC40指數漲1.00%。

日本股市漲1.85%,恒指漲0.44%,滬指漲0.50%。

富時環球指數跌0.28%;富時新興市場指數跌0.51%。

美元兌歐元下跌,美元兌日元下跌。

4月份交割的紐約黃金期貨上漲0.1%,收於1220.1美元/盎司。

3月交割的WTI油價收盤上漲4.9%,收報51.21美元/桶。

10年期美債收益率收平,收報1.99%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

唐德影視上市首日暴漲44% 範冰冰、趙薇資產再增值

來源: http://www.yicai.com/news/2015/02/4577043.html唐德影視上市首日暴漲44% 範冰冰、趙薇資產再增值

一財網 何天驕 2015-02-17 14:00:00

範冰冰、趙薇是在2011年4月唐德影視增資擴股時進入,每股成本只有2.3元。不到4年,若股價最終達到市場預期,二人的投資收益將超過26倍。

2月17日,春節前最後一個交易日,唐德影視掛牌上市,其兩大股東範冰冰、趙薇的助陣讓這個交易日明星味甚濃,而比娛樂明星更引人關註的是這些明星的資產暴增。截至17日午間收盤,唐德影視漲幅達44%的上限,股價達到32.88元/股。

據了解,唐德影視此次上市2000萬股,發行價22.83元,發行市盈率為22.96,行業平均市盈率為63.53,發行後總股本為8000萬股。招股書顯示,唐德影視公司2011年至2014年主營業務收入和歸母凈利潤均實現較快增長,其中2011-2014年主營業務收入分別為13927萬元、19116萬元、31933萬元和40779萬元,同比分別增長37%、67%和28%;2011-2014年歸母凈利潤分別為3958萬元、5654萬元、6390萬元和8578萬元,同比分別增長43%、13%和34%。唐德影視曾參與投資制作的電視劇有《心術》、《男媒婆》、《戀戀不忘》,電影有《十二生肖》等。根據招股書規劃,此次IPO唐德影視募集資金4.18億元,用於補充影視劇業務營運資金。其中,包括15部電視劇和6部電影的投資制作,以及2部電影的協助推廣。

值得註意的是,唐德影視正是出品《武媚娘傳奇》的影視制作公司,該公司的股東包括範冰冰、趙薇等眾多明星。其中,範冰冰持有的股票約為129萬股,趙薇117萬股,均為前十大自然人股東。按照17日唐德影視午間收盤價計算,範冰冰、趙薇持有股票價值分別為4242萬元、3847萬元。事實上,這僅僅是開始,國泰君安指出,唐德影視在行業內質地排名靠前,預計漲停板8個。按唐德影視上市後的行業平均市盈率計算,該公司股票的價格約為64元,範冰冰、趙薇持有股票的價值分別為8256萬元、7488萬元。據悉,範冰冰、趙薇是在2011年4月唐德影視增資擴股時進入,每股成本只有2.3元。不到4年,若股價最終達到市場預期,二人的投資收益將超過26倍。

雖然在唐德影視持股比例上,範冰冰略勝趙薇一籌,但趙薇及其家族在娛樂圈資本運作實力遠超“範爺”。

.jpg)

以此次唐德影視上市為例,唐德影視的二股東趙健是趙薇的哥哥,持有唐德影視640.44萬股,任該公司董事。目前,趙薇兄妹合計持股約757.44萬股。以唐德影視32.88元/股的股價計算,趙薇兄妹合計持有的發行市值就達到近2.5億元。

此外,今年1月,香港聯交所信息顯示,趙薇和丈夫黃有龍已擁有阿里旗下的香港上市公司——阿里影業9.18%的股權,成為僅次於阿里集團的第二大股東。港交所信息顯示,趙薇夫婦是在去年12月20日按每股平均價1.6港元購入的,總共買了逾19.3億股。這意味著,趙薇夫婦入股阿里影業花了近31億港元,折合成人民幣就是近25億元人民幣。除了在演藝紅人外,趙薇儼然成為影視圈投資紅人。

近年來,隨著影視公司紛紛上市,明星憑借影視公司上市股票身家暴漲,早已司空見慣。2009年,首家在內地上市的民營影視公司華誼兄弟上市,就造就了馮小剛、黃曉明、李冰冰等明星股東身家暴漲,其中黃曉明一夜之間身家就暴漲5千萬。而前段時間,孫儷小主也是憑借海潤影視一家A股公司上市,用202萬元的價格獲得海潤影視2.6%的股份,按照市場價預估,一旦借殼成功,孫儷將成為億萬富婆。

標普收跌納指創15年新高 美油暴跌 美元暴漲

來源: http://wallstreetcn.com/node/214621周四,油價暴跌拖累能源股,標普道指收跌,蘋果上揚提振納指創15年新高,距歷史新高僅1.2%。美國CPI高於預期,美債下跌,美元暴漲,歐元暴跌。上日公布的美國原油庫存總量創紀錄,供大於求局面打壓油價,美油暴跌5.5%。

標普500指數跌3.12點或0.15%,報2110.74點;道瓊斯工業指數跌10.15點或0.06%,報18214.42點;納斯達克綜合指數漲20.75點或0.42%,報4987.89點。

有“恐慌指數”之稱的CBOE波動性指數(VIX)上漲0.51%,收13.91。

周四,美股幾乎平開,全日大體呈震蕩態勢。收盤時,標普和道指收跌,主要由於油價暴跌拖累能源股走低;納指上漲,主要由於蘋果反彈。納指盤中和收盤再創15年新高,距離5000點大關只有12點,距2000年創下的歷史高點也只有1.2%。美股財報季進入尾聲,市場成交不活躍。

美國經濟數據方面,1月CPI環比下滑0.7%,略高於預期,創2008年12月以來最大降幅,主要受油價下挫影響;剔除食品和能源價格的核心CPI環比上漲0.2%,高於預期。1月,能源價格環比下滑9.7%,其中汽油價格下滑18.7%,為連續第七個月下滑。美國1月耐用品訂單環比大增2.8%,明顯高於預期的1.6%。

美債收益率上漲,黃金上漲,WTI油價暴跌。本周長期美債首次下跌,主要由於美國CPI和耐用品訂單均強勁,增加了投資者對美聯儲提早加息的擔憂。中國結束春節假期或推動黃金需求,金價走高,但強勢美元抑制了黃金漲幅。4月份交割的紐約黃金期貨上漲0.7%,收於1209.6美元/盎司。美國CPI數據強於預期,美元指數暴漲1.2%,達到95.31,接近1月時創下的11年新高95.48。盡管國際能源署(IEA)稱低油價不可持續,但投資者更多關註了昨日公布的原油庫存數據,該數據顯示原油庫存總量創紀錄,美油暴跌5.5%,布油重挫2.6%。周三油價大漲,未受庫存數據影響,部分是由於沙特石油部長當日稱原油需求在增加。銅價大幅走高,上漲2.2%,收於5888美元/噸。

歐洲股市普遍上漲。歐元區2月消費者信心指數終值-6.7,與預期和初值持平;經濟景氣指數102.1,創九個月新高。德國3月GfK消費者信心指數9.7,高於預期的9.5,2月為9.3。德國2月季調後官方失業率6.5%;官方失業人數減少2萬人,降幅多於預期。英國四季度GDP修正值環比增0.5%,同比增2.7%,均與預期和初值持平。泛歐績優300指數收盤大漲1%。歐央行QE將啟動,歐元區多國國債收益率創歷史新低。10年期德債收益率盤中跌至0.28%,收盤時位於0.3%,下跌3個基點。美國經濟數據強勁,歐元兌美元暴跌1.4%,達到1.1198。

亞洲股市大多上漲。李克強總理強調財政政策需加力增效,央行主管媒體《金融時報》表態適時調整利率應對通縮,消息推動A股走高,滬指盤中突破3300點,收盤大漲2.15%,創近一個月新高。中國央行2月4日定向降準政策擴容,僅浙江就有23家銀行獲額外批準,降準0.5個百分點。節後中國央行進行380億元14天期逆回購,但同日還有1250億元逆回購到期,央行凈回籠870億元資金。恒指漲0.50%,中資能源股領漲藍籌,內銀股也漲幅居前。博彩股領跌,香港地產股走低。李嘉誠表示,如果沒有自由行,港股將跌超千點。日本股市漲1.08%。

大宗商品市場走勢:

美債市場走勢:

外匯市場走勢:

隔夜全球市場收盤情況:

標普500指數跌0.15%;道瓊斯工業平均指數跌0.06%;納斯達克綜合指數漲0.42%。

泛歐績優300指數收盤上漲1.0%,報1556.53點。英國富時100指數漲0.21%;德國DAX指數漲1.04%;法國CAC40指數漲0.58%。

日本股市漲1.08%,恒指漲0.50%,滬指漲2.15%。

富時環球指數漲0.15%;富時新興市場指數漲0.28%。

美元兌歐元暴漲,美元兌日元上漲。

4月份交割的紐約黃金期貨上漲0.7%,收於1209.6美元/盎司。

3月交割的WTI油價收盤暴跌5.5%,收報48.17美元/桶。

10年期美債收益率上漲5個基點,收報2.02%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

又暴漲暴跌?這就是原油“新常態”

來源: http://wallstreetcn.com/node/214632原油市場進入了高波動性的“新常態”,短線投機者藉此賺了不少“快錢”,而長期投資者則感到失望。

據華爾街日報報道,原油價格去年6月至今年1月暴跌60%,但波動率卻一路飆升。尤其是最近一段時間,僅2月前兩周原油價格波動率便大漲超30%。

而原油市場在一年以前還相對平靜,作為全球油價基準的布倫特原油價格在100美元附近交投時間長達三年。

布倫特原油價格周四跌至近一個月來最低位,因周三庫存數據繼續上升。

不過交易員們相對來說還是喜歡有波動性的市場,這使他們有了更多賺錢的機會。

原油市場風格的轉變吸引了不少以對沖基金為首的短線投資者,他們的加入反過來也促進了市場更大的波動。

“我們喜歡雙向波動的市場,”管理著1.3億美元同名商品基金的Emil van Essen表示,盡管最近油價上升,市場變成了單邊行情。

Van Essen使用期權工具來操作美國WTI原油價格,他在40美元上方押註油價上漲。

自2014年6月下旬以來,WTI原油價格從每桶100美元附近一路下滑,到2015年1月下旬,跌落到45美元下方,下跌幅度達到近60%。但1月29日之後,原油期貨價格觸底反彈,迅速攀升到50美元上方。WTI原油價格本周四下跌2.82美元/桶,跌幅5.5%,至48.17美元/桶。

一些大型投資機構也隨著油價近期的反彈重新回到能源市場,根據基金研機構EPFR的數據,今年以來全球能源相關基金凈流入資金達到94億美元,對照2014年最後兩個月流入的金額為61億美元。

不過波動性增對長期投資者來說不是件好事,因為即使他們的長期觀點是正確的,但短期內的重大損失也是很難接受的。原油價格在今年37個交易日中有24個交易日漲跌幅超過2%。

“當前市場波動性對我們來說太高了,”管理著3億美元的Neuberger Berman集團基金經理Hakan Kaya表示,該公司已減少對原油的投資規模。

芝加哥期權交易所(CBOE)原油價格波動指數本月初升至63,而去年6月時該指數還在15附近徘徊。

花旗期貨部門原油分析師Tim Evans表示,分析師和交易員們開始關註一些他們從前並不熟悉的數據,例如美國鉆機開工數量,或者是美國頁巖油企的財務數據。這導致人們可能基於誤讀的數字來交易,從而引發價格波動或者估值扭曲。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

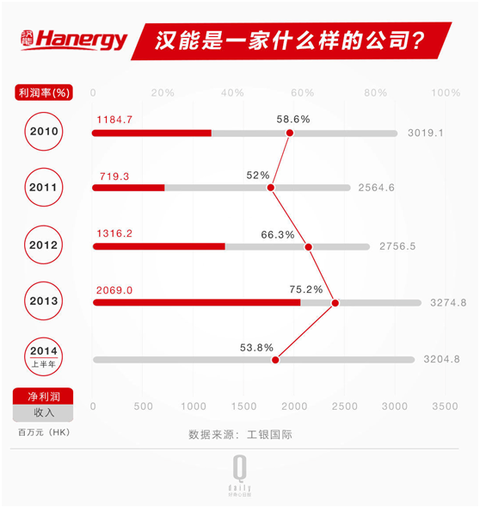

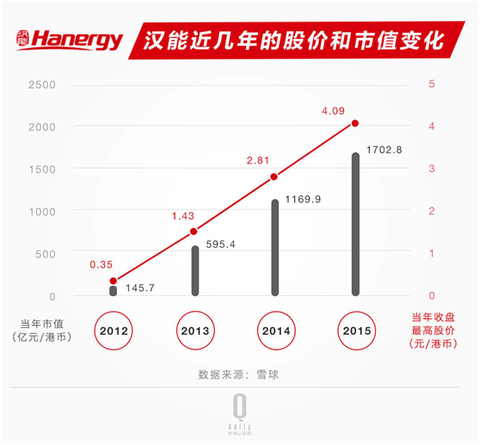

【起底】漢能是家什麼公司?股價為何4天暴漲75%? 富途證券

http://xueqiu.com/3951307517/37477252$漢能薄膜發電(00566)$ 股價週四再創新高,收漲14.06%,市值超過已3000億港元,早盤一度急升超過40%,高見9.07港元,曾超越3545億元市值的長江實業,公司主席李河君因此有望重奪中國首富寶座。

過去4天中,漢能薄膜發電的股價已暴漲75%,但該公司週四向港交所表示,已「注意到」這一輪上漲行情,不過董事會「並不知道導致這輪股價和成交量行情的原因」。據彭博,本週頭三天中國內地投資者通過「滬港通」淨買入了3.93億港元的漢能股份。過去兩天內該公司股票的成交量超出其他港股至少4倍。過去一年裡,該公司股價已令人震驚地上漲了5.5倍。據FT,自2010年以來,漢能幾乎全部148億港元營收都來自向母公司漢能集團銷售設備。

漢能究竟是家什麼公司?

漢能集團(Hanergy Group)用3年時間打造出了全球市值最大的太陽能上市公司。憑藉分佈在中國內地多個地方、構成了龐大生產網絡的太陽能電池板工廠,漢能成為了中國光伏行業的龍頭企業——很大程度上是通過其香港上市子公司和自身之間的銷售奠定這一地位的。

漢能薄膜發電主要銷售用於生產太陽能電池板的設備,其報告實現逾50%的淨利潤率。該公司的市值是其最大對手、美國薄膜太陽能電池生產企業First Solar的三倍,並且超過中國所有其他太陽能上市企業的市值總和。

股價為何連續暴漲?

分析稱漢能暴漲與多重因素有關:

一、環保概念股:央視前主持的紀錄片,令新能源股本週受資金熱捧,而主營業務包括制銷矽基薄膜光伏產品及建造太陽能電站及屋頂電站的漢能,自然也受惠這股浪潮。

二、北水南來追捧:昨日漢能成交額創新高的同時,港股通買盤佔比達98%,而近數月已有逾32億資金藉滬港通南下掃貨。事實上,自滬港通開車以來,南下資金一直對漢能情有獨鍾,相信內地基金在推高股價方面功不可沒。

三、場外認股權安排:漢能週一宣佈,向獨立第三方新華聯控股,配售15億股新股籌55億元。今日市傳新華聯控股透過投行向對沖基金發行多批認購股權,最快一批行使期為3個月之後,導致股價極度波動。

四、沽空盤挾倉:有市場消息指,不少機構如加拿大對沖基金BHP International Markets早前巨額沽空漢能股票,惟在近日昇市下已陸續被迫大量補倉,進一步推升股價。

五、盈喜兼提非關聯收入:公司週二發盈喜,特別提及去年非關聯交易產生的下游業務收入取得重大突破,佔總收入逾35%。漢能一直為人詬病的,是其大部分收入來自母公司,且後者拖數情況嚴重。公司強調非關聯交易收入,或能紓緩投資者疑慮。

六、主席兩會提案:漢能董事局主席李河君亦為全國政協委員,其最近剛剛提交今年兩會提案,主題是《關於建立「綠碳銀行」,鼓勵新能源家庭用戶,活躍我國碳市場的建議》,也令漢能受市場青睞。

起底首富李河君的新能源生意 大概是支概念股

儘管普通公眾對李河君並不熟悉,但他也早就不是無名之輩。2014年的福布斯中國富豪榜上,李河君就以淨資產130億美元排名第五。但是李河君一直是頗具爭議的人物,有人說他"就是一大炮,騙錢!&# 34;,有人說他"滿嘴跑火車&# 34;,甚至在其任掌門的漢能控股集團,都有人站出來隔空大罵"李河君就是吹牛大王、畫餅高手。

但是,這一切都不妨礙李河君以股票市值踢走馬云,成為新晉中國首富。對於「首富」席位,李河君並不陌生。去年,李河君以870億元的身家首次登頂 「2014《新財富》500富人榜」,被稱為近年富人榜上最大的一匹「黑馬」。當時有報導稱,「近十年的低調潛行後,李河君持股97.57%的漢能控股集 團已成為中國最大的民營清潔能源提供商,業務橫跨水電、光伏、風電等領域。」

此前,李河君有過2次暴富經歷。時間上,基本上和他在新財富 500 富人榜上的表現吻合。其中有幾個值得注意的年份:2003 年、 2009 年和 2014 年。

2003 年是李河君第一輪暴富的開始。此前,他聲稱投入全部身家 206 億云南金安橋電站項目終於正式投入使用了。2012 年 8 月,該水電站四台機組全部並網發電,年發電量超過 130 億度。電量能夠滿足一個 3000 萬人口城市一年的居民生活用電。

金融危機後,2009 年漢能控股收購鉑陽精工,進入太陽能光伏領域,並選擇了薄膜技術。這就是後來的香港上市公司漢能薄膜發電,漢能控股集團目前持股 73%。從利潤率來看,公司正處於高速增長的狀態。

然而,2009 年太陽能光伏產業被認為是十大產能過剩行業之一。而薄膜技術更是市場份額不到 1%,而且技術壁壘更高,成本下降曲線更緩慢,也是前景堪憂。

為什麼要進入產能過剩行業,還選擇一個相對落後的技術?抄底收購。之後幾年內,漢能先後收購了德國的 Solibro 、美國的 MiaSolé 以及 GlobalSolar Energy 。而這幾家都曾是業界知名公司。和之前耗時近十年建水電站一樣,這些只是又一輪鋪墊。

2014 年,李河君第二輪財富暴增開始。這一次,發揮作用的是一系列在二三線城市批下來的光伏發電項目以及太陽能電池製造廠。但這些研發性質更強的項目真的能賺錢嗎?由於清潔能源項目是政府鼓勵的,一方面容易拿到政府補貼,另外申請銀行貸款也相對輕鬆。這種情況在二、三城市操作起來也更加方便。至於項目實際進展如何?英國《金融時報》曾在去年探訪過漢能控股集團在成都附近的工廠:生產蕭條、設備落後。

經歷了兩次暴富後的李河君,他的財富主要來自哪裡?根據榜單介紹,他的財富主要包括其香港上市公司漢能薄膜發電持股的 800 億市值。榜單統計時間截止前的收盤股價、總股本、持股份額相乘,得到就是這部分財富。

除此之外,1600 億元還包括李河君旗下非上市部分水電、太陽能及其他產業。不難看出,他有一半身家都來自財務並不透明的母公司漢能控股集團,包括了水電、風電、節能減排三大產業以及一系列很有噱頭的項目和客戶。

聯手宜家推廣戶用太陽能供電系統。根據其官網信息,2013 年 7 月合作以來,該項目已經先後在荷蘭、英國、瑞士展開。其中,在瑞士每套系統 25 年的質保期內將產生 18000 瑞士法郎(折合 121.53 萬人民幣)的收益。

另外,在兩項汽車合作項目上,漢能更是只見名聲,不見數字。無論是為阿斯頓馬丁賽車提供太陽能芯片,減少車載設備的能耗,還是成為純電動車先鋒特斯拉的中國首家充電站供應商,宣傳中對合作分成收入隻字不提。

漢能做的是新能源生意。但到目前為止,我們看到的更多是寬泛的概念、技術、規模宏大的政府以及遠在國外的試驗項目。那漢能到底靠什麼掙錢?可能當年云南的特大型水電項目至今仍是漢能主要收入,漢能控股卻沒有公開財務數據可查。此外,英國《金融時報》看到的文件顯示,自2010年以來,漢能薄膜幾乎全部148億港元(合19億美元)營收都來自向母公司漢能集團銷售設備。目前,漢能集團控制著漢能薄膜73%的股份。

註:本文由富途證券蒐集整理而成,僅供投資者參考,不構成任何的投資建議和決策。

對於中概股暴跌和創業板暴漲背離的思考:稀缺性(點拾) 點拾Deepinsight

http://xueqiu.com/3915115654/37857404作為中概股思考的第二篇,我想說說中概股暴跌和創業板暴漲背離的粗淺觀點。這是一個很有趣的現象。就在大約一年多年,中概股最火熱的時候,大量的資本市場從業人員都在研究中概股。畢竟這些公司是中國最好的互聯網企業。筆者有幾次參加券商的策略會,大家都說A股沒意思,還不如看看中概股。然而一年多以後,創業板互聯網公司的火爆似乎擺脫了地心引力。筆者身邊許多曾經熱衷於中概股的投資者都已經一頭殺入創業板。而經過這一輪的背離,許多國內創業板互聯網的「小弟」公司,市值已經開始向中概「大頭」大哥們靠攏了。比如,搜房市值25億美元,而號稱小搜房的三六五網市值102億人民幣;樂逗遊戲市值5億美元不到,而市場份額比其小得多的崑崙萬維市值高達177億人民幣;教育龍頭新東方市值32億美元,而過去十個月才開始被人熟悉的全通教育市值192億人民幣;奇虎市值60億美元,放在A股也不算大。到底這種背離是什麼造成的呢?

筆者認為第一層的原因來自於稀缺性溢價。什麼意思?就是A股由於真正的互聯網公司很少,所以和互聯網相關的公司都會有所謂的「稀缺性溢價」。A股真正具有互聯網思維和商業模式的可能只有十多家公司。如果你不買三六五網,你就無法在A股投資地產電商概念股,如果你不買全通教育,你就享受不到在線教育的風口,如果你不買東方財富,同花順,恆生電子,金證股份,你就無法真正享受互聯網券商帶來的高行業景氣度。雖然過去半年以來,我們看到了大量的互聯網+的公司(傳統行業公司開始向互聯網轉型,一年前最典型的例子就是金螳螂),但是A股真正的互聯網公司太少太少。一旦投資標的有稀缺性,就一定會出現稀缺性的溢價。筆者曾經說過,如果A股只有一家銀行股,招商銀行,那麼其估值一定不是目前的水平,可能會達到20倍市盈率甚至更高的估值。相反我們看美股,這裡有全世界最好的互聯網公司,完全沒有任何稀缺性。即使我不買中概股,我也可以買谷歌,Facebook,亞馬遜,Netflix等。都是全世界最好的互聯網公司。這就是為什麼大量業務處於轉型期的中概股,市場都以暴跌回應。因為投資者不會賭你是否成功,他完全可以買其他確定性更高的互聯網公司。比如搜房,其要轉型的地產電商是一個空間巨大的行業,一旦轉型成功,其股價一定會超越歷史新高。然而,在其數據還沒有deliver之前,市場寧願撤離,去購買更安全的品種。相反,如果這種轉型發生在A股,筆者相信市場會以2-3個漲停來歡迎。

更深一層的原因還是兩個市場投資者結構的不同。筆者曾經寫過一篇文章,A股的投資者結構以散戶為主,而由於中國人的本性中賭性更強,中國的資本市場更像一個賭場,博弈的成分很濃。相反,美國的資本市場以機構投資者為主。這導致中國資本市場更加感性,而美國則更加理性。股價=EPS X PE。我們看到美國的大量牛股都是依靠EPS的增長完成。即使像亞馬遜這種沒有盈利的公司,股價也隨著其每個季度的基本面波動。這就是為什麼對於美國互聯網公司來說,其一年最重要的時刻就是每個季度的業績發佈和分析師電話會議。之前我們就看到互聯網電視龍頭Netflix由於前一個季度的subscriber數量低於預期而下跌,之後數據回升後,股價又重新上漲。美國的互聯網投資在看公司的商業模式和遠景同時,也非常在意每個季度數據背後的公司基本面。相反,中國的資本市場由於其博弈的本性,投資者更多把公司看做一種籌碼。這個籌碼是在什麼位置拿的,未來是否還有更多的人來接這個籌碼就變得更重要。對於公司的分析,由於資本市場的特性,大家更多是看行業空間,公司最終能變成什麼樣子。這就體現在,當大量的軟件企業增加資本開支向互聯網轉型時(往往意味著短期業績會比較差),股價都是通過大幅上漲來回應的。所以中國的投資者更多是尋找PE的提升,這也是A股大牛股彈性最大的一個階段。從這點看,我們理解,美國互聯網公司最終看EPS(或者盈利的提升),中國互聯網公司賺的是估值提升(被市場認可,業務轉型,關注度提高)的錢。如果理解了這點,筆者認為美國科技股能賺錢的時間更長,而中國互聯網公司能賺錢的時間更快。

這種背離未來何去何從?筆者相信市場最終是有效合理的。隨著註冊制的推出,稀缺性溢價會逐漸消除,而隨著轉型的觀察期過去,大量A股的偽互聯網公司也會被證偽其商業模式。這種估值,甚至市值的背離逐步會回歸正常,只是可能需要一些時間。

點拾原創!歡迎關注微信號:deepinsightapp

解碼中概股暴跌與創業板暴漲背後的奧秘

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1605|

本帖最後由 晗晨 於 2015-3-12 14:18 編輯 解碼中概股暴跌與創業板暴漲背後的奧秘 作者:點拾 作為中概股思考的第二篇,我想說說中概股暴跌和創業板暴漲背離的粗淺觀點。這是一個很有趣的現象。就在大約一年多年,中概股最火熱的時候,大量的資本市場從業人員都在研究中概股。畢竟這些公司是中國最好的互聯網企業。筆者有幾次參加券商的策略會,大家都說A股沒意思,還不如看看中概股。然而一年多以後,創業板互聯網公司的火爆似乎擺脫了地心引力。筆者身邊許多曾經熱衷於中概股的投資者都已經一頭殺入創業板。而經過這一輪的背離,許多國內創業板互聯網的“小弟”公司,市值已經開始向中概“大頭”大哥們靠攏了。比如,搜房#SFUN#市值25億美元,而號稱小搜房的三六五網市值102億人民幣;樂逗遊戲#DSKY#市值5億美元不到,而市場份額比其小得多的昆侖萬維市值高達177億人民幣;教育龍頭新東方#EDU#市值32億美元,而過去十個月才開始被人熟悉的全通教育市值192億人民幣;奇虎#QIHU#市值60億美元,放在A股也不算大。到底這種背離是什麽造成的呢? 筆者認為第一層的原因來自於稀缺性溢價。什麽意思?就是A股由於真正的互聯網公司很少,所以和互聯網相關的公司都會有所謂的“稀缺性溢價”。A股真正具有互聯網思維和商業模式的可能只有十多家公司。如果你不買三六五網,你就無法在A股投資地產電商概念股,如果你不買全通教育,你就享受不到在線教育的風口,如果你不買東方財富,同花順,恒生電子,金證股份,你就無法真正享受互聯網券商帶來的高行業景氣度。雖然過去半年以來,我們看到了大量的互聯網+的公司(傳統行業公司開始向互聯網轉型,一年前最典型的例子就是金螳螂),但是A股真正的互聯網公司太少太少。 一旦投資標的有稀缺性,就一定會出現稀缺性的溢價。筆者曾經說過,如果A股只有一家銀行股,招商銀行,那麽其估值一定不是目前的水平,可能會達到20倍市盈率甚至更高的估值。相反我們看美股,這里有全世界最好的互聯網公司,完全沒有任何稀缺性。即使我不買中概股,我也可以買谷歌#GOOG#,Facebook#FB#,亞馬遜#AMZN#,Netflix#NFLX#等。都是全世界最好的互聯網公司。這就是為什麽大量業務處於轉型期的中概股,市場都以暴跌回應。因為投資者不會賭你是否成功,他完全可以買其他確定性更高的互聯網公司。比如搜房,其要轉型的地產電商是一個空間巨大的行業,一旦轉型成功,其股價一定會超越歷史新高。然而,在其數據還沒有deliver之前,市場寧願撤離,去購買更安全的品種。相反,如果這種轉型發生在A股,筆者相信市場會以2-3個漲停來歡迎。 更深一層的原因還是兩個市場投資者結構的不同。筆者曾經寫過一篇文章,A股的投資者結構以散戶為主,而由於中國人的本性中賭性更強,中國的資本市場更像一個賭場,博弈的成分很濃。相反,美國的資本市場以機構投資者為主。這導致中國資本市場更加感性,而美國則更加理性。股價=EPS*PE。我們看到美國的大量牛股都是依靠EPS的增長完成。即使像亞馬遜這種沒有盈利的公司,股價也隨著其每個季度的基本面波動。這就是為什麽對於美國互聯網公司來說,其一年最重要的時刻就是每個季度的業績發布和分析師電話會議。之前我們就看到互聯網電視龍頭Netflix #NFLX#由於前一個季度的subscriber數量低於預期而下跌,之後數據回升後,股價又重新上漲。美國的互聯網投資在看公司的商業模式和遠景同時,也非常在意每個季度數據背後的公司基本面。 相反,中國的資本市場由於其博弈的本性,投資者更多把公司看做一種籌碼。這個籌碼是在什麽位置拿的,未來是否還有更多的人來接這個籌碼就變得更重要。對於公司的分析,由於資本市場的特性,大家更多是看行業空間,公司最終能變成什麽樣子。這就體現在,當大量的軟件企業增加資本開支向互聯網轉型時(往往意味著短期業績會比較差),股價都是通過大幅上漲來回應的。所以中國的投資者更多是尋找PE的提升,這也是A股大牛股彈性最大的一個階段。從這點看,我們理解,美國互聯網公司最終看EPS(或者盈利的提升),中國互聯網公司賺的是估值提升(被市場認可,業務轉型,關註度提高)的錢。如果理解了這點,筆者認為美國科技股能賺錢的時間更長,而中國互聯網公司能賺錢的時間更快。 這種背離未來何去何從?筆者相信市場最終是有效合理的。隨著註冊制的推出,稀缺性溢價會逐漸消除,而隨著轉型的觀察期過去,大量A股的偽互聯網公司也會被證偽其商業模式。這種估值,甚至市值的背離逐步會回歸正常,只是可能需要一些時間。(完) |

Next Page