- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【起底】漢能是家什麼公司?股價為何4天暴漲75%? 富途證券

http://xueqiu.com/3951307517/37477252$漢能薄膜發電(00566)$ 股價週四再創新高,收漲14.06%,市值超過已3000億港元,早盤一度急升超過40%,高見9.07港元,曾超越3545億元市值的長江實業,公司主席李河君因此有望重奪中國首富寶座。

過去4天中,漢能薄膜發電的股價已暴漲75%,但該公司週四向港交所表示,已「注意到」這一輪上漲行情,不過董事會「並不知道導致這輪股價和成交量行情的原因」。據彭博,本週頭三天中國內地投資者通過「滬港通」淨買入了3.93億港元的漢能股份。過去兩天內該公司股票的成交量超出其他港股至少4倍。過去一年裡,該公司股價已令人震驚地上漲了5.5倍。據FT,自2010年以來,漢能幾乎全部148億港元營收都來自向母公司漢能集團銷售設備。

漢能究竟是家什麼公司?

漢能集團(Hanergy Group)用3年時間打造出了全球市值最大的太陽能上市公司。憑藉分佈在中國內地多個地方、構成了龐大生產網絡的太陽能電池板工廠,漢能成為了中國光伏行業的龍頭企業——很大程度上是通過其香港上市子公司和自身之間的銷售奠定這一地位的。

漢能薄膜發電主要銷售用於生產太陽能電池板的設備,其報告實現逾50%的淨利潤率。該公司的市值是其最大對手、美國薄膜太陽能電池生產企業First Solar的三倍,並且超過中國所有其他太陽能上市企業的市值總和。

股價為何連續暴漲?

分析稱漢能暴漲與多重因素有關:

一、環保概念股:央視前主持的紀錄片,令新能源股本週受資金熱捧,而主營業務包括制銷矽基薄膜光伏產品及建造太陽能電站及屋頂電站的漢能,自然也受惠這股浪潮。

二、北水南來追捧:昨日漢能成交額創新高的同時,港股通買盤佔比達98%,而近數月已有逾32億資金藉滬港通南下掃貨。事實上,自滬港通開車以來,南下資金一直對漢能情有獨鍾,相信內地基金在推高股價方面功不可沒。

三、場外認股權安排:漢能週一宣佈,向獨立第三方新華聯控股,配售15億股新股籌55億元。今日市傳新華聯控股透過投行向對沖基金發行多批認購股權,最快一批行使期為3個月之後,導致股價極度波動。

四、沽空盤挾倉:有市場消息指,不少機構如加拿大對沖基金BHP International Markets早前巨額沽空漢能股票,惟在近日昇市下已陸續被迫大量補倉,進一步推升股價。

五、盈喜兼提非關聯收入:公司週二發盈喜,特別提及去年非關聯交易產生的下游業務收入取得重大突破,佔總收入逾35%。漢能一直為人詬病的,是其大部分收入來自母公司,且後者拖數情況嚴重。公司強調非關聯交易收入,或能紓緩投資者疑慮。

六、主席兩會提案:漢能董事局主席李河君亦為全國政協委員,其最近剛剛提交今年兩會提案,主題是《關於建立「綠碳銀行」,鼓勵新能源家庭用戶,活躍我國碳市場的建議》,也令漢能受市場青睞。

起底首富李河君的新能源生意 大概是支概念股

儘管普通公眾對李河君並不熟悉,但他也早就不是無名之輩。2014年的福布斯中國富豪榜上,李河君就以淨資產130億美元排名第五。但是李河君一直是頗具爭議的人物,有人說他"就是一大炮,騙錢!&# 34;,有人說他"滿嘴跑火車&# 34;,甚至在其任掌門的漢能控股集團,都有人站出來隔空大罵"李河君就是吹牛大王、畫餅高手。

但是,這一切都不妨礙李河君以股票市值踢走馬云,成為新晉中國首富。對於「首富」席位,李河君並不陌生。去年,李河君以870億元的身家首次登頂 「2014《新財富》500富人榜」,被稱為近年富人榜上最大的一匹「黑馬」。當時有報導稱,「近十年的低調潛行後,李河君持股97.57%的漢能控股集 團已成為中國最大的民營清潔能源提供商,業務橫跨水電、光伏、風電等領域。」

此前,李河君有過2次暴富經歷。時間上,基本上和他在新財富 500 富人榜上的表現吻合。其中有幾個值得注意的年份:2003 年、 2009 年和 2014 年。

2003 年是李河君第一輪暴富的開始。此前,他聲稱投入全部身家 206 億云南金安橋電站項目終於正式投入使用了。2012 年 8 月,該水電站四台機組全部並網發電,年發電量超過 130 億度。電量能夠滿足一個 3000 萬人口城市一年的居民生活用電。

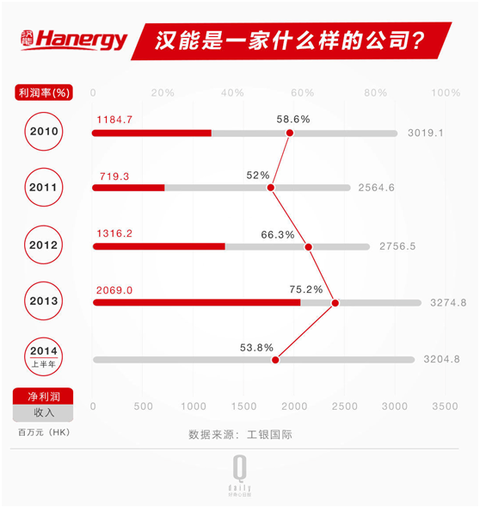

金融危機後,2009 年漢能控股收購鉑陽精工,進入太陽能光伏領域,並選擇了薄膜技術。這就是後來的香港上市公司漢能薄膜發電,漢能控股集團目前持股 73%。從利潤率來看,公司正處於高速增長的狀態。

然而,2009 年太陽能光伏產業被認為是十大產能過剩行業之一。而薄膜技術更是市場份額不到 1%,而且技術壁壘更高,成本下降曲線更緩慢,也是前景堪憂。

為什麼要進入產能過剩行業,還選擇一個相對落後的技術?抄底收購。之後幾年內,漢能先後收購了德國的 Solibro 、美國的 MiaSolé 以及 GlobalSolar Energy 。而這幾家都曾是業界知名公司。和之前耗時近十年建水電站一樣,這些只是又一輪鋪墊。

2014 年,李河君第二輪財富暴增開始。這一次,發揮作用的是一系列在二三線城市批下來的光伏發電項目以及太陽能電池製造廠。但這些研發性質更強的項目真的能賺錢嗎?由於清潔能源項目是政府鼓勵的,一方面容易拿到政府補貼,另外申請銀行貸款也相對輕鬆。這種情況在二、三城市操作起來也更加方便。至於項目實際進展如何?英國《金融時報》曾在去年探訪過漢能控股集團在成都附近的工廠:生產蕭條、設備落後。

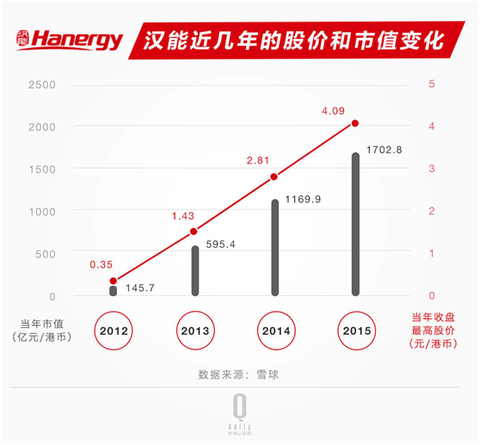

經歷了兩次暴富後的李河君,他的財富主要來自哪裡?根據榜單介紹,他的財富主要包括其香港上市公司漢能薄膜發電持股的 800 億市值。榜單統計時間截止前的收盤股價、總股本、持股份額相乘,得到就是這部分財富。

除此之外,1600 億元還包括李河君旗下非上市部分水電、太陽能及其他產業。不難看出,他有一半身家都來自財務並不透明的母公司漢能控股集團,包括了水電、風電、節能減排三大產業以及一系列很有噱頭的項目和客戶。

聯手宜家推廣戶用太陽能供電系統。根據其官網信息,2013 年 7 月合作以來,該項目已經先後在荷蘭、英國、瑞士展開。其中,在瑞士每套系統 25 年的質保期內將產生 18000 瑞士法郎(折合 121.53 萬人民幣)的收益。

另外,在兩項汽車合作項目上,漢能更是只見名聲,不見數字。無論是為阿斯頓馬丁賽車提供太陽能芯片,減少車載設備的能耗,還是成為純電動車先鋒特斯拉的中國首家充電站供應商,宣傳中對合作分成收入隻字不提。

漢能做的是新能源生意。但到目前為止,我們看到的更多是寬泛的概念、技術、規模宏大的政府以及遠在國外的試驗項目。那漢能到底靠什麼掙錢?可能當年云南的特大型水電項目至今仍是漢能主要收入,漢能控股卻沒有公開財務數據可查。此外,英國《金融時報》看到的文件顯示,自2010年以來,漢能薄膜幾乎全部148億港元(合19億美元)營收都來自向母公司漢能集團銷售設備。目前,漢能集團控制著漢能薄膜73%的股份。

註:本文由富途證券蒐集整理而成,僅供投資者參考,不構成任何的投資建議和決策。

PermaLink: https://articles.zkiz.com/?id=134504

Next Page