- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【首案】微信原創者維權太難?國內首起自媒體版權公益訴訟立案

來源: http://newshtml.iheima.com/2015/0331/149458.html黑馬說:如今,依靠抄襲高質量原創迅速吸粉、賺取高額廣告費用的微信公眾賬號比比皆是,超過一半以上的自媒體人都表示自己的原創內容曾被抄襲。對於抄襲,大多數人表示毫無沒辦法,一些人則尋求各種渠道維權。不過,即使在有公益組織幫助維權的情況下,依然有不少人表示“怕麻煩,算了”。造成這種狀況的原因是較低的侵權代價和較高的維權成本。近日,兩位微信公眾賬號的運營者堅持維權到底,將兩家侵權微信公眾賬號告上法庭,各自索賠上萬元。

文 | 本刊記者 婁月

去年10月,黃楊在搜索自己的原創文章時吃了一驚:這篇題為《狗血的2014中國城市分級名單(正版)》的作品被幾百個微信公眾賬號和網站轉載,絕大多數沒有完整地註明作者和來源,其中甚至包括官方媒體賬號。

“我的版權意識就是從那時開始覺醒的。”黃楊是人文類自媒體賬號“異見”的擁有者,從2013年7月起開始運營,發布的文章均為個人原創或約稿。這件事之後,異見的每篇文章末尾都註明了“轉載請註明作者和來源”的聲明,黃楊也開始對非法轉載進行舉報,但依然阻止不了前赴後繼的抄襲者們。

近日,黃楊和“花邊閱讀”的運營者侯俊謀將兩家侵權微信公眾賬號告上法庭,各自索賠上萬元。值得註意的是,本次維權中兩位原告均通過了一道網來對接專業版權律師,不僅如此,一道網提供的公益協助還包括承擔維權中的所有時間成本和金錢成本。

一道網公益維權項目的發起者、資深媒體人連清川表示:“版權權力在任何平臺都應受到尊重。”

根據問卷網的調研,65.82%的自媒體人表示自己的原創內容曾被抄襲。對於抄襲,58.97%的人表示毫無沒辦法,另外四成會尋求各種渠道維權。然而,即使在有公益組織幫助維權的情況下,依然有39.27%的人表示“怕麻煩,算了”。

一邊是依靠抄襲高質量原創迅速吸粉、賺取高額廣告費的賬號,另一邊卻是疲於維權的原創自媒體人。造成這種狀況的真正原因是較低的侵權代價和較高的維權成本。

根據《微信公眾平臺運營規範》的相關規定,微信公眾平臺的處罰措施是,第一次侵權將刪除文章並警告,第二次則封號7天,第三次封號14天,第四次封號30天,第五次將永久封號。那麽,僅靠上述規範能遏制侵權嗎?

此次訴訟的代理律師朱斌告訴記者,據其了解,很多公眾號背後都有職業的營銷公司掌控,一家公司掌控了若幹個粉絲數量很大的公眾號,全職運作,相互推薦轉發。“今天封了這個號,明天我再新開一個號,然後通過關聯號猛推,很快就能達到被封掉的那個號的粉絲數量級。對於這些職業運營系列公眾號獲利的人來說,如果侵權的後果最嚴重只是被封號,那麽侵權幾乎不存在任何成本。”

“花邊閱讀”的運營者侯俊謀也透露,被告公司運營的多個微信公眾號均抄襲過“花邊閱讀”的文章,防不勝防。

而諷刺的是,由於版權維權成本高企,而預期得到的賠償卻很少,大部分著作權受到侵害的原創者對司法維權並不積極。據朱斌介紹,訴訟需要投入時間精力,而按照現在法律規定,這部分成本無法得到賠償。況且大部分微信侵權案件還涉及到管轄地的限制,原先還需要到常住城市以外的地方起訴,差旅費也無法主張由被告支付。

此外,網絡版權案件中,法院能支持的律師費並不多,導致律師代理此類案件的積極性不高。“按照2009年上海制定的標準,律師費是3000元,已經很低了,但有些地方連這個標準都不支持。”

朱斌認為,目前法律法規對包括微信等自媒體原創作品的著作權保護有不足之處,主要體現在以下兩點。第一,法院酌定的賠償金額過低,現在施行中的著作權法規定,如果權利人的損失和侵權人的獲利都無法確認的話,賠償金額由人民法院根據侵權情節酌定,最高不超過50萬元。第二,對於著作權侵權賠償金額的確定,目前我國司法實踐中普遍遵循的原則還是填平損失,而不像西方發達國家那樣除補償性賠償外再加上以一定的懲罰性賠償。

而被告方通過廣告、軟文等獲取的金額無法確認,因此原告的損失也不能確認,只能由法院酌定。依據過去的經驗,此類案件的賠償並不高。如果賠償還不足以支付先期投入的各種成本,自媒體人的維權意願自然會被澆滅。

一般來說,大多數人理解的抄襲是指不註明原作者的名字,而事實上,未經許可轉載也是一種侵權。“很多人都沒有意識到,個人的原創作品未經許可轉載其實構成了侵犯信息網絡傳播權。”朱斌告訴《創業家》,他受理這起訴訟也是希望借此做一次普法,喚醒大眾的維權意識。

微信是商業自媒體發展最蓬勃的平臺,大量自媒體人因為微信公眾號的繁榮而獲利。有些微信公眾賬號,擁有數十萬甚至上百萬的關註者,其平臺的流量已經超過某些地方性媒體或垂直類雜誌。如今,越來越多的自媒體開始獲得了諸如捷豹路虎、華為或香奈爾等知名公司的廣告投放。不但如此,大量的P2P金融公司、電影推廣及醫療產品等亦有強大的營銷需求。

正是由於微信的營銷價值凸顯,以至於幾乎所有的公眾號都需要高質量的內容來支撐自己的影響力,好內容稀缺,因此很多人選擇了抄襲這條“捷徑”。這類賬號多屬文摘性質,通過持續抄襲高傳播力的文章,運營並轉化出的粉絲和流量,其粉絲增長速率遠高於原創者的平臺。通過掠奪原創者的智力成果,非法轉載的賬號獲得的流量轉化成了源源不斷的廣告收入,相形之下大部分筆耕不輟的原創者則更顯貧寒。據問卷網關於自媒體人平臺營收的調研顯示,有58.47%的公眾賬號沒有任何收益。

基於自媒體人的維權困境,一道網開始摸索一條可持續的公益維權道路。一道網CEO,資深媒體人連清川告訴《創業家》:“此次訴訟中,一道網負責對接專業的版權維權律師,為自媒體人提供免費的版權維權咨詢服務,破除自媒體人對法律維權的抵觸。”

連清川表示,“一道網在訴訟中起到協助作用,來解決維權中所遇到的時間成本和金錢成本。維權獲得的賠償,除了扣除掉一道網所墊付的成本之外,賠償金全部返還給自媒體人。”他說,一道網協助發起此次維權活動,一來是喚醒那些深受抄襲危害的自媒體人,采取行動真正改變現狀,二來也是希望通過這種方式,保護自媒體人權益,促使正常版權交易市場的誕生。

本次訴訟的代理律師朱斌表示,自媒體人應該聯合起來,委托專人來協助著作權人進行維權,可以大大降低著作權人的維權成本。“當越來越多的作者加入到維權的隊伍中,侵權所要付出的代價遠遠高於取得合法授權所需要支出的成本,選擇侵權的人自然就少了。”

地圖,一個依然低估的互聯網入口(點拾原創) 點拾Deepinsight

http://xueqiu.com/3915115654/400061822015年以來,幾乎所有的互聯網入口都被爆炒。很顯然,在這樣一個全民互聯網的時代,所有互聯網入口中的價值窪地都被迅速填平。然而是否還有依然被低估和沒有完全實現價值發現的互聯網入口呢?筆者在清明假期之中也做了一些簡單的思考,個人認為「地圖」目前依然是一個被低估的互聯網入口。

為什麼看好地圖?筆者認為地圖對於2015年互聯網幾大新的風口都有重要的戰略性卡位。首先,2015年互聯網子行業中可能發展最快的領域就是基於地理位置LBS的本地化社交。遠的不說,我們就說最近網上瘋狂轉發的Alipay Everywhere(到位)視頻,這款6月30日推出的重磅社交應用中,大量的場景都是基於地理位置的信息。你可以向身邊的人借零錢,或者找人一起打籃球。在這個過程中,一個最核心的工具就是地圖。雖然過去幾年,所謂的LBS社交服務也說了很久,其中以國內的大眾點評和美國的Yelp為代表,給消費者提供附近的餐飲,生活服務信息。但過去傳統的LBS地圖定位系統僅僅是取代越來的Yellow Page。而新的基於地理位置的社交軟件將大大超越傳統LBS地圖服務的範疇。用戶在任何陌生的地方都不會再感到迷茫。你不僅可以通過互聯網找到附近的餐廳,甚至可以知道哪些商家在搞什麼活動,哪裡可以買到性價比高的咖啡,甚至可以邀請和你自己一樣的單身人士一起去吃飯,去網吧打一場遊戲。筆者認為本地化的社交會成為互聯網社交未來幾年的重要主題。互聯網社交從最初是打開了一個人的社交圈,讓一個普通人在互聯網世界能夠認識那麼多人,並且和遠在世界各地的朋友保持比較近的心理距離。接下來,互聯網社交會做到的是將物理距離從遠拉近,幫助你認識物理距離在你身邊的人,可能是小區裡面的朋友,可能是單位大樓裡的人,也可能是常去咖啡店周圍的人。這也讓地圖的價值大大提高。

另一個需要地圖的大風口就是車聯網。先從狹義的車聯網去看,未來汽車聯網,甚至美國已經有無人駕駛的汽車從舊金山開到了拉斯維加斯。對於無人駕駛汽車來說,有兩個技術是最核心的:地圖和傳感器。你需要非常精緻的地圖來指引汽車應該如何駕駛,走哪條路,避開在維修或者有故障的道路。同時,你還需要非常精準的傳感器技術讓汽車自動避開周圍的汽車以及行人。無人駕駛汽車的物理技術已經成熟,類似於十年前的智能手機技術,未來需要某一個爆款產品(類似於當年的iPhone)把這個產品發揚光大,讓汽車成為真正的大互聯網入口。然而無論如何,在這個過程中,地圖的價值會變得越來越大。另一個廣義的車聯網是目前的各種打車軟件。以Uber這個估值最高的非上市公司為代表,到合併後估值超過60億美元的滴滴打車和快滴打車。Uber的核心價值也是基於地理位置所產生的一套算法,讓其能夠最大化利用閒置車輛,並且給司機和乘客帶來最合理的價格。當然,Uber未來最大的價值是可能利用所有的閒置車輛,不僅僅是出租車。這也導致這個the biggest taxi company in the world owns no taxi。而合併後的打車軟件為啥估值能這麼高?從表現上看,其作為高頻次的應用,在培養移動支付方面有很強的社會效應。但筆者個人YY更深層次的原因,還是這些打車軟件所積累的數據,代表了一個人的生活半徑,未來將有巨大的價值。而這些數據也都基於地圖的位置信息。此外,最近火熱的汽車互聯網保險中,地圖也是一個非常重要的入口。未來每一個人基於其駕駛的習慣,歷史數據,年齡等都將支付不同的保險費,而這一切數據的很大一部分,都是來自於地圖。

事實上,BAT在過去三年在地圖上也多少有一些投入。百度在剔除搜索業務後,最大的新業務投入都是基於其強大百度地圖的O2O業務。事實上,許多機構投資者對於百度最大的期待也在於其強大的地圖入口。另外兩家騰訊和阿里也在2014年分別以11億入股四維圖新和13億收購高德地圖,做了相應的補強。雖然地圖在變現能力上受限於諸多外在條件,而且單一的地圖由於從收費變成免費,其工具變現屬性也在減弱,但地圖對應的生活服務,本地化社交,以及結合BAT本身的生態圈和流量,其價值反而大大提高。

結論,在各種軟件類的入口都被重估的今天,地圖作為BAT的必爭之地,作為天生具有大量數據源,獲取流量能力的入口,會逐步被市場認識到價值。特別是在大量本地化社交,以及車聯網產品的推動下,地圖的價值會越來越大,也是目前依然沒有被充分挖掘價值的互聯網大入口。

點拾原創!個人觀點,未必正確,希望和您討論交流。歡迎關注微信號:deepinsightapp

“遊戲原創IP大王”饒昊蘇:從美工幹起,創業一年估值近十億|人物

來源: http://newshtml.iheima.com/2015/0521/149865.html黑馬說:饒昊蘇,一個有賭性的創始人。一個偶然的機會,他進入遊戲圈創業。在沒有人做原創IP的時候,他的“銀河數娛”全力打造原創IP,推出了“銀河數娛10大原創IP”計劃;在沒有人看好重度遊戲的時候,銀河數娛傾全力押上。結局是:饒昊蘇賭對了。回報則是:公司成立僅一年,A輪融資超過1億元,公司估值接近10億元。但此刻,饒昊蘇仍在盡全力快跑,同時決不能犯錯。如同他的公司出品的遊戲《無間獄》:里面的人必須贏得每一場戰鬥,如果輸了就意味著死亡。

文 | 劉成偉

編輯 | 王冀

午夜,饒昊蘇坐在銀河數娛的會議室里,打開換氣扇,順手抽出桌案上煙盒里的一支煙,不緊不慢點上。頻繁吸煙並且深夜還留在辦公室奮戰,已經成為他的習慣。隔壁,一批投資客也在抽煙。在這禁煙的時代,總有任性的一群人,他們都在為了興趣而耗費著自己的身體。

此夜不眠似乎已成定局,這個時間,投資人還在追著饒昊蘇洽談投資。在“不是人幹的事”的創業中,他務實,始終奉行“若無必要,勿增實體”。但是更多時候,因興趣使然,他反而時刻像打了雞血一樣興奮。

饒昊蘇吸一口煙,然後用手敲著桌子,一字一句頓出一句話:“每一個絕世無雙的好作品都是以無比寂寞的勤奮為前提,要麽是血,要麽是汗,要麽是大把曼妙的青春時光。”這使這種廢寢忘食有了古典主義俠客的浪漫。

以遊戲為入口的原創IP

人,是不缺浪漫和情懷的,但更難以抵制遊戲化。

饒昊蘇把原創內容以手機遊戲作為入口進行推廣,同時賺了大把錢。但饒昊蘇一直定義自己的工作為內容創造,並且從頭至尾認為手機遊戲是內容創作的一部分。

2015年,數字娛樂的業內人士都在談IP戰略,實力雄厚的大公司開始投入眾多資金購買版權。饒昊蘇的銀河數娛確是在原創IP,是自己創造人物,並且只做這件事。

如今的中國成為全球化背景之下的最大市場。在文化消費領域,最後一個得到發展的應該是數字娛樂與數字內容的創造領域。

任何一個時代的IP、內容和精神內核的產生有一個非常重要的特征。饒昊蘇總結為“以當時最喜聞樂見的方式產生的(內容)”,是由當時最廉價,最喜聞樂見的載體決定的。在紙質載體最喜聞樂見的時代,可以產生魯迅,可以產生金庸;在收音機最喜聞樂見的載體時代才會產生評書七俠五義、楊家將;只有在全民都認為電視機是最喜聞樂見的載體,才會產生1983年版的西遊記。電視機現在不是全民喜聞樂見的載體了,因為年輕人是不看電視的。

在2015年,中國有五億多手機用戶,最喜聞樂見的方式和最廉價的傳播方式一定是手機。這是一個新的時代。

如今中國的數字創造領域里,尚沒有能拿得出手的東西。饒昊蘇因著自己的興趣,也有了自己的情懷。“中國在數字娛樂領域里面這一仗是一定不能輸的”。

“2015年,中國手遊公布了17個IP:火影、海賊、拳皇、世焚、helloKT,這全球最頂尖的17個IP,只有一個中國產品就是銀河數娛的《無間獄》”。那天,饒昊蘇非常憤怒地在微信群里發了一條信息:“這不是廣告,也無關銀河數娛,這是這個行業的悲哀,也是所有從業人員的悲哀。”

在饒昊蘇看來,中國手遊在如此激烈的競爭環境下,給中國的原創IP留了一絲活路。“如果連《無間獄》也不存在的話,代表中國原創IP全滅”,但這並非意味著全部,手機遊戲只是饒昊蘇創造IP的一個形式。

饒昊蘇選擇了數字娛樂這一入口來進行奮鬥。也正是這個入口,給他帶來進一步發展的基礎。

信念是不可辜負的

饒昊蘇曾經有一次做夢,夢到公司倒閉了。醒來痛不欲生,老婆提醒他,沒倒閉,這是夢。

那以後,饒昊蘇更努力做事。“一天也不休息,我沒有周六周日,我也沒有過年過節,沒黑沒夜,淩晨要到五點鐘,就是無間獄一樣,這根本不是人過的日子。我想多睡一下,告訴自己要睡了今天就輸了。”

銀河數娛的作品之一《無間獄》故事是這樣的:地獄第十九層叫做無間獄,是不能輪回的,在里面是無窮無盡地受苦。江湖上有一個榜單,一旦有人上榜就會被黑白兩道追殺,所以榜單內的人必須贏得每一場戰鬥,如果輸了就死了。

這個劇本在創作過程中已經開始不斷隱喻。

“我覺得創業就像無間獄,我的每個產品都必須贏,我的每個決定都必須贏,我的每一次合作都必須要大家贏,只要我輸掉一次就沒人跟我玩兒了。”饒昊蘇說。

《無間獄》的主創是一名叫殷正的小孩兒,他和饒昊蘇一樣都是天蠍座,都屬馬。他喜歡徐克導演早期的作品。“我們就搞這樣的,《無間獄》是他提出來的,我就非常贊同”,饒昊蘇對這位手下甚是愛惜。

《無間獄》是一個武俠手遊,據說這個遊戲能“讓你看見奇跡和信念是不可辜負的”。

創業是一個沸熱的地獄,創業的過程就是滅人欲的過程。

18歲那年,饒昊蘇離開嶽陽的平江縣城,為生存而奔波來到長沙。他敲開一家出版社的大門說:“我能在這工作嗎?”

出版社的社長看著眼前這個孩子,問:“你能幹什麽?”

“能畫點畫。”

社長看了他的畫,答應一張畫給他三元錢,恰好一盒盒飯的錢。

作為一個還在為溫飽掙紮的年輕人,饒昊蘇想到更廣闊的天地闖蕩。

這一天突然之間就來了,一個三四線城市的創業者到了上海之後,10個月之內拿到了將近1000萬投資做了一家多媒體公司,但夢想有時候就是如此容易破碎。此時,行業盜版太猖獗,光盤發布不到四個小時,就有人盜版下載。饒昊蘇當時很受傷,他把這一切歸結為不會做市場、銷售和管理,他因此進了外國人的公司學習。

他避開了別人的英語優勢,選了一家日本公司。在這家公司里,他像小孩子一樣搞地推,帶著幾個人從淮海路1號開始敲門拜訪,一天下來拜訪到900多號。饒昊蘇頂著大太陽,脖子上的皮曬得一抹就掉。為了彌補銷售短板,技術出身的饒昊蘇沒氣餒,他已經是事業部總經理了還親自去打電話,一天打70個。

饒昊蘇說:“那段日子教會我很多東西,比如任務完成了沒有,不能回答說基本怎麽著,說基本,他們就給你打一個完成75%,日本人就是這樣的,全是數字化,硬生生把自己變成了一個理性的人,後來我覺得搞完技術是一切的核心,我必須要把技術這一塊短板補上來。”

基於這種磨練和平臺,饒昊蘇進入了中國第二大IT外包公司——中國軟件國際集團。當時智能手機客戶端被很多人嫌棄,IT公司最討厭做這玩意兒。IT公司不講用戶體驗,只講合理性和邏輯穩定,確保不能有事故發生。

一次酒會杯盤狼藉之後,饒昊蘇得到進入一家大型遊戲企業的機會。“但後來我這邊辭職後,那邊去不了了。”饒昊蘇的創業就這樣被逼上絕境。

而時至今日,饒昊蘇也經常逼自己。

“有時候說被逼是沒辦法,沒有理由”,饒昊蘇說,“第一,我們選擇了一個正確的方向、最賺錢的方向——重度遊戲;第二,作品全部是3D的,全部沖著最高品質來做,而且都是原創IP,每一部都有可能成為經典,才有了一個行業公司的崛起。”

駛入未知之地

“你得得的馬蹄聲,是我心中的錯誤……”(音)一首16歲的詩歌,饒昊蘇覺得很好。雖然今天讀來,已經甚是羞澀,但那時候是勇敢的表達。

“勇敢地駛入前人未知之地”,饒昊蘇經常用這句話來鼓勵自己,“創業是在黑夜里尋找方向,根本不知道誰是對的,唯一的辦法就是勇敢地向前走,走到走不下去為止。”

饒昊蘇有著文藝青年的感性,因為寫一條微博,自己都哭了。

“心中最後一朵美麗的花,幾百號兄弟的職業發展前景都在我手里面,當遇到一個夢寐以求的舞臺時,以進駐倒立的方式去成長,去餞行承諾,以誇張的或者有儀式感的方式去迎接這種變化和提升,但是我從來都是告明一切信念與情義的,責任與愛也從來都是我最後的底線。夜深人靜的時候,我就會回想起自己19歲的時候失學了,獨自一個人生存,看不到未來,瘦弱、自卑而又敏感,但是我知道自己將來會踏進北京或者上海,也不可能一直都那麽迷茫。人的本質是很難改變的,但是想起過去就會更加珍惜身邊的這些兄弟和機會,所以最後我還是不像一個老板或者一個商人……”那天晚上,他仿佛在微博上裝瘋賣傻。

“在那一瞬間我是真的,我寫這個東西的時候,是我的真情流露。”

饒昊蘇寫這條微博的時候,覺得自己就是他們的大哥,不像一個老板。正如2015年春節,他一個人關上門,在單位繼續畫他的畫。那一刻,他感覺自己真的像一個創意總監,然後肆意揮發。

傾其所有畢其功

前不久,饒昊蘇在其微信朋友圈宣布,銀河數娛A輪融資超過1億元人民幣,投資方為東方富海、松禾資本。

紫輝創投則為其天使輪的投資機構。早些年,紫輝創投一直跟著饒昊蘇。在更早的時候,這個公司的投資人隔兩三個月就請饒昊蘇吃飯。

2013年10月16日,紫輝創投打電話給饒昊蘇:“你來搞個事,我們來出錢,你要錢我們就給你,一直給到你不用我的錢為止。”最後,這些錢饒昊蘇大約用去了2400萬元。

而在上市這個問題面前,饒昊蘇相當謹慎。

“我們從頭到尾也沒想過上市這件事,如果不是為了我的投資方能夠退出,我為什麽要上市呢?我都不需要上市。”饒昊蘇有著湖南人本性里的經世致用,銀河數娛為了投資人退出才會上市。

饒昊蘇年輕的時候很喜歡一個理論:沒有必要,就不要增加一些東西。如果這個東西是不必要的,去用不但不是好事,反而會增加麻煩。

有很多人說為了上市,為了融資,就去創業。

饒昊蘇卻說,創業的本質是做商業,商業的本質是做生意,生意的本質是做買賣,買賣的本質是為了生存和生活。他這樣解釋:“因為沒有工作了,找不到路,所以我得做一個事來營生,來生活。”

融資不是勝利,上市也不是。“我們做一件事情挺賺錢,而且在賺錢的時候還挺開心,我為什麽要上市?”銀河數娛A輪融了幾個億,至今都沒地方花。

饒昊蘇說:“30歲以前,我認為每天早上想去上班就是成功,這是一種狀態,不是一種結果,商業世界是不確定的,但是如果我想要一個結果,我能得到的話就是成功。”

有人告訴饒昊蘇,應該至少做兩款休閑遊戲或者輕度遊戲,萬一出點事好有產品能兜底。

但是饒昊蘇始終認為,曹操官渡沒有打贏就沒有曹操,越是創業越要“傾其所有畢其功”。既然如此,饒昊蘇便把所有的寶都押在了重度遊戲上。故事發生了,去年年底重度遊戲超過所有休閑遊戲的時候,整個行業里面只有重度遊戲的公司就是銀河數娛。

在沒有人做原創IP的時候,公司推出了“銀河數娛10大原創IP計劃”,在著力打造10個原創IP;在沒有人看好重度遊戲時,銀河數娛也做了,然後賣給日本人、韓國人……饒昊蘇覺得三個月以上的戰略都是假的,“轉速是最好的戰略,每一步都贏你最後才贏”。

饒昊蘇對《創業家》記者說:“就像在黑夜里我不知道自己的方向,就朝著一個地方走,一直走到一面墻的時候,我再換個方向走,如果我沒有碰到墻之前,我就一直朝這個方向走,不管它是對還是錯,所以我做遊戲就做最高級別的大型遊戲,就做原創的,我只能這樣。”

銀河數娛成立於2014年,是一家立足於遊戲研發,以打造國際化精品IP為目標的數字娛樂公司。2015年初,銀河數娛成功進行A輪融資,總投資規模達一億元。

截至2015年3月,銀河數娛團隊規模已接近400人,業務部門包括手機遊戲研發團隊、TV遊戲研發團隊、原創小說團隊、動畫團隊、原創漫畫團隊、音頻制作團隊等。目前銀河數娛旗下手遊作品《無間獄》已被中國手遊代理,於2015年3月17日上線封測。

版權聲明:本文作者劉成偉,編輯王冀,文章為原創,i黑馬版權所有,如需轉載請聯系zzyyanan授權。未經授權,轉載必究。

一財網 劉曉穎 2015-05-24 15:36:00

電商發展迅猛,為一些小眾設計師品牌切入市場提供了契機和平臺。各商家也開始從價格策略轉向價值策略,但整合供應鏈卻始終是當下最大的瓶頸。

原創服裝設計師品牌似乎越來越受到資本的青睞。不久前,天貓、京東先後啟動扶持原創服裝設計師品牌的活動。不單是電商平臺,一些淘品牌本身也開始在業內尋求設計師資源,企望籠絡更多的設計師資源,尋求品牌突破。

那麽通過這些電商企業搭建的平臺,這些原創設計師品牌能否走出小眾,面向大眾呢?

原創設計師成“香餑餑”?

廣東服裝協會會長劉嶽屛認為,中國本身並不缺優秀的設計師。但是,他們大部分都在企業任職,所有的創作都圍繞企業、品牌的風格來設計產品。一些設計師則選擇開自己的工作室,但他們或給企業做產品規劃,或做ODM,或就自己開店。電商是開店的一個選擇,不過,無論是線上還是線下,這些工作室、設計師品牌大部分還是走“小眾”、“私人訂制”的概念,規模過小,產品單價高昂,非一般的消費者能夠接觸到。

相關數據顯示,去年全國衣著終端消費規模在2萬億元左右,而線上交易就占到了其中的7000億元。

正是看到電商平臺的優勢,越來越多的設計師也希望通過這個平臺能夠直接接觸到更大的市場。

一些資本也正是看到了這一潛力。上周末,匯美集團的創始人方建華對外宣布投入1億資金,啟動設計師創業扶持計劃,目標孵化20-30個電商原創設計師品牌。有意思的是,早在今年3月,這個知名的“淘品牌”因獲得服裝上市公司搜於特(002503.SZ)的3.24億元的投資而廣受關註。方建華稱,這也是服裝電商最高估值的投資。他計劃今年底啟動IPO,有望成為第一家上市的淘品牌。

據方建華透露,2013年,匯美集團其實就悄悄啟動設立了“設計師品牌孵化平臺”計劃,其中包括生活在左、PASS、SAMYAMA等。“這些品牌的成立時間都在1年左右,但今年的銷售額都有望突破1億人民幣。”他說。

模式痛點:產品到商品轉換脫節

事實上,平臺方面,幾年前就已嘗試整合設計師資源,營造自己的時尚生態圈。

記者了解到,淘寶網D2C設計師店鋪已推出多年,該模式就是整合設計資源,每一款服裝都進行預售,下單量達到銷售規模進行打版生產銷售。

2014年,天貓與北京國際設計周主辦方宣布,雙方攜手百家全球知名設計師以“設計貓”店鋪獨家入駐天貓,下一步天貓將發布全新設計師平臺,實現品牌時尚化整體解決方案。

不過,一位經營服裝網店的的商家告訴記者,D2C模式本身存在斷層問題,這是平臺無法解決的痛點。早前,阿里曾高調推出D2C平臺,一度傾註了大量的平臺資源,開設專門頻道,期望將個人設計師資源在其平臺上轉化。

“後來證明這個項目並未很好地落地。”上述商家如此評價道。他認為D2C本身是一個很好的創新點,但由於受制設計師自身品牌運營能力、供應鏈、管理短缺,即使給了大量流量也很難承接住;第二,從D2C平臺本身展示的產品來看,這些原創設計師市場經驗不足,設計出來的服裝款式多數是概念作品,消費者不一定買賬。

“D2C涉及到服裝產業的層層銜接,僅僅靠設計師和銷售平臺,將很難實現設計價值轉化。”該商家稱。

電商發展迅猛,為一些小眾設計師品牌切入市場提供了契機和平臺。各商家也開始從價格策略轉向價值策略,但整合供應鏈卻始終是當下最大的瓶頸。

“整合設計師資源,是各方都看好的方向,但做起來很難”。方建華認為,平臺擁有流量、影響力等優勢,但在品牌定位塑造、資金、日常運營、供應鏈、人才團隊管理方面無法做到持續性和銜接落地。“作為淘品牌,匯美旗下的茵曼、初語等品牌都非常成功,在這方面擁有天然的優勢,可以為這些品牌提供一整套商業解決方案,比平臺更接地氣。”他自信地表示。

更多精彩內容

關註第一財經網微信號

微信第一大號負責人孫冠男:下個風口一定不是原創文章,而是…

來源: http://newshtml.iheima.com/2015/0606/149977.html黑馬說:插坐學院請到微信第一大號、擁有1500W用戶的“微信路況”負責人,車托幫副總裁孫冠男孫總分享了一片長文幹貨。

孫總除了擔任車托幫的副總裁,還創辦過海天盛筵、史玉柱時間拍賣、創新中國論壇等大型活動,是聯通精彩在“沃”品牌營銷負責人,曾任Onezine總裁,Luxury Insider奢侈品集團大中華區總經理,優米網副總裁,珍品網聯合創始人。是互聯網圈內近年來比較有影響力的產品和營銷專家。

所以……你就知道下面的內容有多少幹貨了!話不多說,一起來看本次專訪吧!

口述 | 孫冠男

1、微信路況前期是怎麽推廣的?能不能分享一個案例?

其實推廣都是一些術,我覺得術的東西,各有各的做法,都有成功的機率,但它不是最重要的,勢是最重要的。

我們為什麽用戶量比較大?我們做的比較早,2012年7月份就做了,2012年底的時候,我們一幫人還飛去廣州見了張小龍。

當時微信是一個約會工具,但張小龍想打造生態,不想局限於約會工具。我們就說,我們幫你做了一個路況查詢、違章查詢的工具,是服務性質的,便民的。張小龍就非常喜歡,他說自己在廣州經常被罰款,沒有電子狗什麽的,而我們的產品可以幫他解決這個問題。所以他就把微信兩個字加到我們上面來。

而且他在後期對外說微信生態時,很多次都是用微信路況舉例子,我們就成了行業標桿,在官方渠道上經常會出現。

這個勢一定要抓住,你要先抓住這個平臺想幹什麽,順著它的想法去做,這樣它就會給你很多平臺上的資源。

2、那現在微信的大勢是什麽?您能詳細介紹下嗎?

你肯定聽說了總理說網速慢、網費貴吧,這什麽意思呢?實際上總理是鼓勵互聯網創業和經營的理念,所以他拋出互聯網+的概念,但你知道互聯網+的概念是誰提出的呢?

實際上它是人大會議上馬化騰提出來的,他提出了4個互聯網戰略,其中一個就是互聯網+戰略。

那什麽是互聯網+戰略呢?這就要提到KK(《失控》的作者,凱文·凱利)的一本書《新網絡、新經濟》,他在98年就準確的預言了今天互聯網發生的所有事件。其中最主要的一個理念就是:

讓結點組成網絡,讓結點有價值,並且傳遞價值。

實際上這就是微信做的事,每一個人加入微信後都是一個節點,然後他身邊有一圈朋友,就可以傳遞價值。

就像紅包,它是一個簡單的體現,內容的分享有價值,電商的商品分享——拍拍、微店這些,都有價值傳遞……

在這種環境下,邊際成本會越來越低,邊際效用會越來越高。他舉了一個例子是,當貝爾發明第一部電話機時,它的成本是非常高的,但它的價值非常低,因為沒什麽人陪你打電話。而當話機越來越多時,電話機的成本會越來越低,但是它的價值卻越來越高,因為你能聯系到的人變多了。

這樣的話,就會形成一個網絡化效應,你每增加一個節點,你生產節點的成本會越來越低,而它創造的價值會越來越高。這就是微信能在2012年起來的重要原因。

剛開始的QQ也好,也是這樣的東西。如果一開始在微信上,我只有你沒有別人,那就沒意思了。但如果微信群里面已經有1000萬人,其中有2000個是我的好友,我一加進去就可以跟人聊天,這個價值就非常大了。

而這,就是馬化騰強調的連接和傳遞價值。所以從KK的這個理論,分析馬化騰“微信連接一切”的觀點時,我們能發現他已經完成了結點的鋪設。而微信也已經走下坡路了,它的人數已經從峰值往下掉了,不可能再超過巔峰的4.6億,所以它要開始註重傳遞價值了。

要傳遞的價值,不是人與人的基礎價值,它看重的是人和商品、人和商家之間的串聯。人和商家之間的串聯是通過什麽來做的呢?就是公眾平臺。

現在的公眾平臺看起來像一個自媒體平臺,或者是一個傳播文章的平臺,但實際上張小龍不希望看到這些,他希望看到的是每一家飯店、咖啡館都能夠通過微信來提供價值、提供服務給用戶。

所以你看它新推的幾個功能——周邊搖一搖、微信連WIFI、卡券推送,這幾個都是要重點發力的,它的指向非常明確。

就比如你去一家店的門口,用微信搖一搖,店家就會送你一張進店消費的優惠券,或者是加關註,無論你使用優惠券還是加關註,都會成為這家店的用戶,自動連接上這家店的WIFI了,不用輸密碼,不用查找網絡。

所以說微信以後的趨勢一定是鼓勵商家,讓每個飯店、圖書館、咖啡廳,能夠提供方圓5公里、10公里的客戶管理、營銷以及硬件設備的連通(比如說WIFI、搖一搖),這些都是微信比較關註的,它希望可以把已有的商業模式搬到線上,這個總結成一個詞就是互聯網+。

這就是為什麽馬化騰在人大會議上提出互聯網+,因為他看到了自己有這個能力,只要政府支持他就能夠把商家都發動起來。而一旦把商家發動起來,用戶又接入進來了,那他挑戰的是誰?是阿里、美團、大眾點評,它幹掉的是京東、淘寶,是所有現有的既定生態。

這個才是它真正想做的事兒,為什麽叫連接一切?它連接的是商家和用戶,如果只是寫寫文章、發發文章,那現有的業態已經有了,今日頭條、微博都有這些功能。

未來一定是傳統企業想上網,或者想在網上做一些用戶服務的業務,微信要做的是讓他們首先想到公眾平臺,因為它提供了太好的、完整的生態體系。

就像淘寶網,它只能是你想開個店,那你把店里的東西搬到網上,我讓網上的人也能買你的東西,但它對現有客戶的管理是沒有的。

互聯網+不是要顛覆傳統行業,而是要讓傳統企業產品升級,它是一個有延續性的東西。

所以未來的趨勢會是已經有業務流的傳統企業,想辦法結合微信的公眾平臺和互聯網的服務方式,去創造出新的服務客戶的模式,這才是趨勢和重點。

而這件事國家也支持,微信公眾平臺也支持,用戶也會喜歡。

所以我們要順應的大勢一定是,把你原有的業務生態體系接到微信上,誰聰明誰就能夠在這里重新獲得自己的競爭優勢。

比如說現在第二梯隊的企業,你微信用得好,就有可能超越原來的梯隊,上升到第一去。現在微信可以提供這樣的機會,但很多企業還是沒有看到這些紅利。

3、那這塊紅利還有多久呢?

這塊紅利還有最少3年,因為這是國家扶持的項目。

4、那我們應該怎樣去順應這個潮流呢?

現在時間很重要,你要盡快發展起來,迅速積累一個比較大的用戶量,然後業務就會比較容易運轉。所以每一個從零開始的公眾號都應該花錢去買用戶。

換量也好啊、做廣告也好啊、送東西也好啊,都可以。但一定要不惜成本、趕緊把用戶搶到手里,而且要搶精準的、活躍的用戶。

這里有一個關鍵問題,那就是你一定不能只做一個媒體內容平臺,你來就是看我的文章,這樣太賠了,你一定要有自己的盈利模式。

就像我幫奶牛媽媽做的推廣,它就很精準,一定是剛生完孩子、一周以內的、北京的媽媽。這個人群有多少?是可以算得出來的,雖然人數不會很多,但它的盈利模式很明確。

這些媽媽里面,可能有10%是沒有奶的,而沒有奶的媽媽可能會有1/10下單用一下你的服務,每個人消費500塊錢,每天就會形成固定的流水,這個很明確。

所以呢,如果你去做廣告,可以這樣計算成本:如果10個人看見有1個人點的話,她在你這里消費500元錢,那你就可以花高達1個點擊50元錢的廣告費來吸引用戶來。因為這500塊錢花出去了,你吸引一個用戶來消費500元,你是不賠不賺的。當用戶量越來越大,你後續的服務再去延展,就會有機會去盈利。

這樣算來,你在初期,迅速用50元錢獲取一個用戶值不值呢?肯定是值得。但如果你只是做媒體內容平臺,一毛錢獲取一個用戶都是賠錢的。所以微信也傾向於有明確盈利模式的公眾號趕緊發展自己的粉絲。

所以我在幫奶牛媽媽做推廣時就很簡單。就是廣點通(微信廣告平臺,廣告位點擊付費),所有母嬰類的公眾號、北京地區投放,限制在20到30歲的女性,必須對母嬰感興趣。

然後我廣告創意也很直白,你沒奶我就可以幫你出奶,你有奶就別點我。這樣可能每天有1萬人看到了,但真正點的也就二三十,但是點擊的這二三十就全都過來了,里面可能有2、3個下單的,業務就迅速做起來了。現在在北京、上海、深圳都要開分公司。

而且這樣的業務是一個正循環,特別容易在微信這個平臺上快速發展起來。

5、那如果我沒有預算,靠文章可以完成用戶積累嗎?

微信這個平臺不像微博。微博這個平臺是你做一套內容,會有機會被幾百萬人看到,只要你能刷出熱榜,造出營銷的勢。它還是一個營銷性質比較強的地方,你會造熱點、會出噱頭就很容易獲得營銷效果。

但微信不是,微信會斷鏈,它是靠人和人傳播的,不是靠一個集中平臺——這邊有一個熱門事件,大家每個人都能看見,它不是資源型的。

它是靠保持你的精準度和你的動力。精準度就是,你的用戶確實喜歡這個東西,動力就是如果他傳下去會有好處。這就是微信營銷和微博營銷完全不一樣的地方。

還以奶牛媽媽為例,首先它保證了精準度,你在廣點通投廣告的時候會精準到每天可能會沒有一個人點,這反而是好的。微博上卻反而是越多人點越好。這兩個是完全不一樣的。

但是微信吸引的人是十分精準的,有可能下單的,而且你可以做一些優惠活動,她下單後推薦給好友可以享受5折優惠,那她就會去推薦給自己的朋友。

其實你看哈,你要結婚的時候,你的同學朋友可能都快要結婚了,你生孩子的時候,他們可能也差不多都要生孩子了。它是一個傳一個,一個傳一個的,微信十分適合這種傳播。

所以傳統的做法,說你沒有預算,先湊個熱鬧吸引一些共同取向的人群,這個有點不符合微信的玩法了,微信一定是創造出你自己的用戶運營模式——無論是盈利模式還是互動模式,然後迅速花錢砸出一個規模來。

你看奶牛媽媽一共就1萬用戶,但他每天有幾千的流水,這個很重要。然後用戶在你這里,享受你的服務,你再發明新的服務去刺激他們再消費,這個就很簡單了。

6、所以現在的趨勢會是做服務先行,而內容則慢慢被弱化了,對吧?

做內容的人很容易有一種思維定式,我希望把這篇文章寫出自己的態度,然後讓它精美,但是在這個快速消費信息的時代,這個並不重要,反而是你能一句話把這個說明白就行了,我著急看下一個。在這方面你沒有特別強的優勢,每個人都能做到這個。

你應該把服務性質的東西做出來,放在微信上,因為服務是不可替代的,內容的可替代性太強。

你看我們微信路況用的最多的是問路、查違章。用戶不取關你,不是因為你文章寫得好,而是因為你的服務不可替代——用戶在我們這里註冊了一個號,每個月給他推送查違章的信息,他就不會對你取消關註。

大家要找到自己的核心競爭力,想好大家為什麽要留著你這個號。就像新榜,它的榜單獨一無二而且有權威性,別人沒有辦法複制。

7、那您在平時運營中會著重關註哪些數據?

我第一關註的是自己微信後臺上的數據,第二關註的是行業數據,第三才是整個微信的大數據。

我們現在用戶數非常多,每天發過來的各種消息可能有1萬條,有人會專門把這1萬條分類整理出來。他們什麽都有,給我們唱歌的、講笑話、發尋人啟事,什麽都有。

然後有一天我們就發現,大家都在問15萬——20萬的國產SUV哪個最好?他們認為我們會有這樣的服務,實際上我們沒有。但是問的人多了我們就會提供一個這樣的服務,專門解答一下這樣的問題。

你要分析用戶的需求,當你的基數夠大時,用戶的需求五花八門,共性高的整理出來,就能變成你能提供的服務。

第二呢我們會分析汽車行業的一些動向,能不能把一些新的功能嫁接到微信上。

像我們車托幫的App里面功能很多,導航、車友之間的組隊出行、停車計費、上門洗車、上門保養、也有查違章、看哪兒堵不堵。

那什麽功能適合放在微信上呢?前面的功能肯定是太重了,所以我們就把訂閱的東西、隨時語音問路的東西摘出來放進去就夠了。現在也就迅速起來了。

那行業內還有沒有新的動向?就比如春節的時候我們做了一個順風車,你可以看上面有多少人發了路線,從北京到沈陽還是從北京到深圳,有合適的就可以和他們去拼車,我們2天策劃、3天開發,上線2個禮拜,就有3萬條路線拼車成功,這個數據超過了58同城幹一個月的量。

那這個具體是怎麽策劃的啊?

其實特別簡單嘛,這事兒怎麽幹?做平臺唄,讓司機上來能發路線,讓乘客上來能找,拼成了怎麽辦,放不放電話號碼,怎麽驗證,怎麽算成功了,然後怎麽向用戶驗證這個新功能,放在哪兒做入口,這些策劃完了就開發,3天,很簡單。

做好了以後放在微信的菜單里面,以前我們的欄目是車友互動,後來改成春節順風車,做了2個禮拜,效果就很好。

所以你要看行情,就比如現在,天氣很熱,突然來了高溫,很多車主就會有爆胎、開鍋、空調不制冷的問題,會集中爆發出來,那你就可以放一個欄目——夏季愛車養護,給大家介紹一下必備的小知識,提供一些不錯的服務商供大家選擇,非常時令性的。

不一定非要是文章,可以是很多服務和功能在里面,一定是動態的,根據市場的動態去走。

所以我也會每天都看百度風雲榜和微博熱詞,看到底發生了什麽事兒,就比如大屯飆車這件事兒,法拉利、蘭博基尼,到底這倆車多少錢?

SCC就發表一篇文章,說這倆車不是超跑俱樂部的,因為這倆車太便宜了,一個200多萬,一個才300萬,不夠資格來我們這兒。

那我們就會聊一下SCC到底是一個什麽樣的組織,為什麽說法拉利和蘭博基尼都進不了這一家,我們就去扒這種東西,再看一下行業內還有那些車友會,你現在是幾十萬的車,可以加入哪些車友會。這下社交也出來了。

這些東西都可以去涉及,一個媒體不一定是要寫文章才是媒體,一個媒體其實要把握輿論、熱點,然後把用戶引導到該引導的地方去。

8、那您覺得,以後微信的運營人員需要具備什麽樣的素質啊?

我們開了幾次大會後發現一個問題,現在微信分成兩種,一個叫新媒體,一個叫企業自媒體。新媒體實際上還是微博那批大號轉移到微信上,而企業運營的這些號完全是兩回事,人才的能力配比也是完全兩碼事的。

他們可以完全沒做過微博,也沒做過原來的媒體運營,但是他們非常了解公司的業務,可以把公司的某些業務搬到網上去,然後運營的用戶不是海量的用戶,而是一小部分公司的已有客戶,這部分人將來會非常吃香。

微信的公眾平臺最後慢慢會變成一個非媒體平臺,變成一個企業營銷和客戶管理平臺,所以它要求運營者即懂原來企業的業務和客戶管理,又要懂微信用戶的習慣,才能把這個事兒做好。光能做微博那種營銷是不行的。

如果我現在做一個新號兒,用媒體的方式去做,那吸引的用戶是無法變現的。但像奶牛媽媽這樣的例子,雖然我人很少,但是每一個都是高消費,這個對於企業是有用的,而且微信也鼓勵這方面內容,它更想讓整個生態轉起來,讓企業提供真實的服務是微信想看到的。

所以你看微信前段時間的是視頻,這里面完全沒提到看文章、讀新聞、營銷這類事情,全是說去這里買個東西、去那里吃個飯什麽的,全是這些。

9、針對微信運營這件事兒,您給推薦幾本書吧。

KK這本《新網絡,新經濟》我覺得不錯,但他視角非常縱觀,因為他在98年寫的這本書,預言了未來20年互聯網發生的事情,前六七章都兌現了,你可以去看一下,結合已經發生的現象做比對,會有些啟發,也會對微信如何連接生態有個更深入的理解。

但涉及到如何去操作這件事,目前沒有太好的書。

《微信思維》里面有個案例還是不錯的——泰康人壽眾籌的案例,原來泰康人壽一年的人壽險是120塊錢,然後它在微信上搞了一個活動,讓用戶自己分享鏈接,聯系120個好友,每個人給他1塊錢,這一年的保險就出來了。

實際上對他的朋友來說,我關心你,給你1塊錢,就像給一個紅包一樣,特別簡單。而這個用戶就1分錢不花,得到了1份保險。這個是一個不錯的案例。

它也不是說去營銷一個事情,而是把傳統的保險公司付費形式變成了他人關心你的一個方式,然後借助微信的平臺傳播,這個是很巧妙的一件事兒。未來很多企業也會面臨這方面轉型。

比如醫療行業,就可以做這樣的事情,哪天有人得病了,就可以跟朋友籌點錢。或者我發明了一個智能硬件,從朋友這里籌點錢。這類的眾籌模式會火起來,因為這里有好友關系,有需求,每個人分散風險、分散單位的付出,還能圖一樂呵。

這不就是微信連接了人,連接了商業模式嘛,這個是很好做的。

10、最後一個問題,除了奶牛媽媽,您再推薦一個不錯的案例吧。

有一個哥們剛剛拿到了投資,叫小微律政。原來註冊公司很麻煩,三證沒合一,跑一個需要2000多塊錢,花1個多月的時間才能把公司註冊下來,而且流程不知道、不清楚。

於是他們把所有辦證流程都放在微信上,你可以隨時查看你的辦證進度,稅務辦完了、開戶辦完了、章刻完了……而且用互聯網,598塊全辦完,20天下證。

這個東西特別符合李克強總理互聯網+創業的概念,又趕上了創業的熱點。因為企業的誕生是在我這兒誕生的,以後企業想招人,想融資,想擴大,想換辦公室地址都可以來找我。

所以他是在一個企業的誕生之初,切入企業後續服務的所有點,所以我覺得特別好玩。

第一,它足夠的精專垂直。

第二,他把用戶生命周期拉得特別長,在最開始的時候切入到服務的起點,所以後續可玩的東西特別多。

它是在2、3月份開的,現在已經在深圳開分部了,這個月馬上在上海開。它發展的特別快,走的路是特別對的。

文章來源:插坐學院。版權歸車托幫副總裁孫冠男所有。

出品 | 插坐學院(ID:chazuomba)

采訪 | lucky(ID:luckyloser233)

嘉賓 | 孫冠男(車托幫副總裁)

版權聲明:本文版權歸車托幫副總裁孫冠男和i黑馬共同所有,文章僅代表作者獨立觀點,不代表i黑馬觀點與立場,如需轉載請聯系zzyyanan授權。未經授權,轉載必究。

2015黑馬大賽全國項目報名火熱進行中,上海、成都、杭州、南京、武漢等城市趴陸續開場,6月末上海站文化創意與O2O專場行業賽,項目報名請點擊下方黑馬大賽圖片進入!

一財網 何天驕 2015-06-11 21:00:00

超級制作人的靈魂作用,產業經理人的產業鏈的開發和營銷的開發,職業投資人的這種給我們的夢想插上翅膀的力量,有這樣的三種人,我覺得可以對我們中國的未來娛樂產業將會有更大的推進,優秀的原創綜藝節目才會湧現,而不至於一直依賴從國外照搬別人的模式。

當下,本土綜藝節目熱度空間高漲,然而細數熱門的綜藝,卻沒有發現本土原創的身影,反倒是海外模式在中國本土大放異彩。《爸爸去哪兒》、《我是歌手》、《跑男》等韓國模式,《中國好聲音》等歐美模式在中國的走紅使得模式節目成為中國電視行業的“現象”。模式引進豐富了熒屏,提升了電視人的制作水平,但同時也引發了從業者的憂慮。在新媒體環境下,中國的電視節目如何實現“海外引進—本土化改造—自主創新—海外輸出”的轉型升級,是業界必須思考的實際問題,也是提升中國文化軟實力的現實路徑。

近日,在上海電視節白玉蘭電視論壇上,由騰訊視頻主辦的分論壇《明天的綜藝節目》對電視節目模式本土原創的困境進行了深入的探討。在業內“大佬們”看來,喜歡“拿來主義”,缺乏甚至不願意去原創綜藝節目背後並非我國電視人懶惰,而是太急功近利,同時也存在試錯成本過高的問題。電視行業繼續大膽進行節目模式創新,建立良好的創新機制,此外,在新媒體時代,隨著視頻網站開始嘗試自制綜藝節目,在推動了綜藝節目多元化的同時,也給綜藝節目創新提供了新的試驗田,或將給綜藝節目模式帶來一股新風。

本土原創綜藝陷困境

浙江華策影視集團副總裁、華策愛奇藝影視公司總裁杜昉表示:“目前熱門的幾檔綜藝節目都是海外的模式,海外熱門的綜藝節目模式都快被中國掏空了,可我一直在想,中國能不能有自己原創的節目模式?”杜昉的困惑代表了國內很大部分綜藝節目從業者的心聲。

短期來看,缺乏原創綜藝節目對中國電視產業並沒有太大影響,但這樣的情況並不可持續。騰訊公司副總裁孫忠懷認為,如果是以節目好壞為導向的話,恐怕是否原創根本不重要。消費者根本不管這個模式是從國外引進的還是本土原創的。消費者只註重一點,我喜不喜歡這個節目。不過,如果我國電視行業的人,未來想要在國際上取得更大的話語權,全部都是引進、模仿、抄襲的肯定不行。只有自己有原創的部分,同時也有引進的部分,這樣才能夠跟別人平等的交易。從國際視野來看也是一個“最大公約數”的“好”能夠長期持續共贏。

事實上,長期以來國外模式,不僅引發了國內各大衛視爭搶海外優秀模式大戰,也推高了節目制作成本,成了給他人做嫁衣。問題是,中國為何缺乏優秀的原創綜藝節目,是我們電視從業者懶惰缺乏創新嗎?

浙江衛視節目中心主任周冬梅並不認同懶惰的觀點,過於急功近利才是問題的根源。“表面上看,中國的電視人好像不愛動腦筋,喜歡做模式的搬運工,感覺是很懶惰的一群人,但我卻覺得中國電視人是世界上最勤快、最辛苦的電視人。事實上,本土電視人也有嘗試原創,但完全原創的,收視率、口碑等影響力都能夠做到一線水平的,客觀上說沒有。這個‘沒有’的責任在哪里呢?我覺得在現在的社會里,誰都沒有辦法獨善其身的。從經濟到文化,整個社會被這種急功近利的東西所脅迫著。我覺得中國電視人都有這個理想,都想做完全原創的現象級的模式。為什麽那麽難呢?因為大家都很急躁,這是一個速食的時候,大家都要賺快錢。實際上創新是需要時間成本、機會成本的,需要這些來鋪路的。現在一線平臺,可能對於浙江衛視,湖南衛視、江蘇衛視這樣的一線衛視來說,試錯的成本非常高,時段資源很缺也很寶貴。在這種情況下,有沒有勇氣嘗試完全原創的節目對電視臺整個決策層來說是非常大的考驗,試錯成本非常高。而二、三線衛視們也不願意做原創。對於他們來說,需要一擊即中的好項目殺出來。所以他們覺得必須要找一個成功的可能性大一點的項目,所以創新在目前的整個國內電視行業氛圍下很難做到。”

如何做原創的綜藝節目?

對於如何才能有本土原創的優秀綜藝節目。周冬梅認為,要大家都有創新的一種迫切的心情,然後還要有資本的支持,平臺也要給很多試錯的機會。當這些元素都具備的時候,也是水到渠成的。

事實上,隨著視頻網站的出現,也給綜藝節目市場吹來一股新風,一方面視頻網站給綜藝節目提供了一個試錯成本較低的試驗田,另一方面,有著“BAT”互聯網三巨頭支持的視頻網站也在積極嘗試自制綜藝節目,對於綜藝節目多元化以及創新起到了很大的推動作用。騰訊視頻綜藝娛樂運營中心副總監李楊在接受《第一財經日報》記者采訪時表示,目前視頻網站在綜藝節目產業中承擔的角色地位越來越重要,不僅承擔播出平臺任務,也承擔制作任務,視頻網站正在積極推動與電視臺、節目制作機構三方聯合開發優秀綜藝節目,這對於本土綜藝節目制作的繁榮具有重要意義,此外,視頻網站可以實現除了廣告之外的其他營收模式,包括視頻網站付費、衍生品售賣等,給綜藝節目帶來更多營收渠道,進一步減少原創綜藝節目試錯成本。

具體到內容制作方面,中國網絡視頻研究中心執行主任夏陳安認為,如果從收視率、點擊量、廣告收入三個指標來衡量一個優秀的綜藝節目,原創的話,成功概率肯定不高。而真正做出一個優秀的原創綜藝節目,必須具備三種人。

首先是超級制作人,目前在中國,超級制作人的價值被低估,目前中國電視產業收入最高的是明星藝人,而在國內引入了很多模式的韓國,其制作人的收入是高於藝人的。如果未來要做一個現象級的節目,一定首先考慮超級制作人的收入。在我看來,這個“收入”不應該低於八位數。

其次是產品經理。以《奔跑吧,兄弟》為例,“跑男”節目的延伸產業鏈,夏陳安認為沒有做好。“跑男”很多東西沒有開發出來,比如:“跑男”遊戲在市面上並未引起多大的反映。“跑男”的衣服、帽子也沒有成為當下流行款。這些都是需要產品經理人去推進的事情。

最後,優秀的原創綜藝節目需要職業投資人。夏陳安認為:“職業投資人並不是有錢就好,關鍵是得了解行業,得有戰略規劃,能對超級制作人進行揚長避短的工作。能夠提供不光是資金上的支持,還有其它資源上的配合。比如:華人文化基金的黎瑞剛,很多業內人士跟他談合作的時候,都認為他非常懂行,懂得文化作品,懂得尊重這些年輕的制作人。所以優秀的職業投資人不僅能夠吸納人才,也能夠有自己的戰略布局,但中國這樣的職業投資人太少,我覺得缺乏遠見,更在乎眼下的利益,恨不得弄眼下的爆款,馬上就能變現,馬上就能投資並購等等。”

夏陳安表示,上述三個人中,超級制作人的靈魂作用,產業經理人的產業鏈的開發和營銷的開發,職業投資人的這種給我們的夢想插上翅膀的力量,有這樣的三種人,我覺得可以對我們中國的未來娛樂產業將會有更大的推進,優秀的原創綜藝節目才會湧現,而不至於一直依賴從國外照搬別人的模式。

更多精彩內容

關註第一財經網微信號

[原创]联邦制药:困境逐渐反转 创新药物发力业绩拐点临近 首募钱厚-Tcoins

http://xueqiu.com/8301293543/48412732

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

文/头等舱观察员 永钢

导读:

去年9月以后,受内蒙古新厂因污染停产三分之二产能、半年报中间体业务双位数下滑、制剂业务收入仅实现6.5%增长等负面因素影响,联邦制药股价快速下

跌,接近腰斩。近期,借着深港通概念股利好,公司股价出现一定程度反弹。但就目前股价而言,联邦制药依然具有很大的投资价值。预计公司中间体和原料药业务

将趋向稳定,制剂业务中胰岛素和美金刚等创新药物将渐入佳境,业绩拐点有望于2015年出现,同时公司目前估值低于可比公司平均估值,深港通开通后股价有

望迎来戴维斯双击。

1夯实主业:原料药业务有望渡过最艰难时期

1.1 新厂房、新工艺带来成本优势

联

邦制药是目前中国最大的6-APA和半合成青霉素制造商,6-APA市场份额超过60%,半合成青霉素市场份额超过50%。2014年公司从成都厂房搬迁

至内蒙古新厂房,主要生产中间体、大部分原料药和少量制剂。新工厂采用酶法技术,成本低于珠海厂房采用的化学法约10%。目前生产的阿莫西林40%采用酶

法技术,60%仍采用旧生产工艺。同时,公司与玉米供应商签订长期合约、提高内蒙古厂房利用率至80%、自建发电厂都将有效降低产品成本,预计原料药业务

毛利率将上升1-2百分点至17%。

1.2 最严限抗令后,抗生素市场将保持稳定

从抗生素整

体市场看,供销两端的改善将促使价格保持平稳。供给端,由于环保要求日趋严格,部分中小6-APA生产企业将迫于环保压力而退出,通过扩产能进行恶性竞争

的现象有望终结,行业整体产能增速将有所放缓。需求端,经过3年的严格限抗,抗生素处方量已经降低到国家规定上限以下,未来需求有望保持平稳。

决

定公司原药业务收入的关键在于6-APA的价格。目前6-APA均价稳定在182元/kg,此价格为中小企业的盈亏平衡点,而限抗令后6-APA最低价为

161.5元/kg。因此在供需稳定的情况下,6-APA价格将维持在180元/kg上方。公司原料业务有望渡过最艰难时期,成为公司向创新药物转型时期

的稳定器。

2升级转型:创新药物将驱动公司乘风再起航

2.1 公司转型国内胰岛素领军企业

公司2011年推出重组胰岛素,在市场对其发酵生产工艺成本和质量的质疑声中,2014年公司重组胰岛素实现营业收入2.17亿,3年间取得156%的复合增长。

目

前,我国有近1亿糖尿病患者,市场需求巨大。但我国胰岛素产品市场份额主要被外资品牌占据,诺和诺德、赛诺菲和礼来合计市占率超过91%,国内厂商(通化

东宝、复星医药、甘李药业、联邦制药)合计市场份额约8.8%,其中联邦制药市占率只有0.1%。但随着公司增加销售力度,2015年1-4月,已经中标

湖北、湖南、广东、甘肃、浙江5省,公司胰岛素有望出现爆发性放量。二代胰岛素目前销售状况良好,月销量近2200万,公司全年目标为4亿港币。从销售渠

道看,公司与国际巨头和通化东宝均存在差异和优势。公司80%的销量来自县级及以下医院,公司较早在基层医疗机构进行布局。依靠近3000人的销售团队

(通化东宝近800人)预期随着基层糖尿病患者就诊量的增加,公司二代胰岛素销量将轻松实现销售目标。

公司第三代胰岛素在国内企业中亦走

在前列,甘精胰岛素、门冬胰岛素等三代胰岛素产品研发进度全国领先。最早有望推出的是甘精胰岛素,公司目前已完成甘精胰岛素的现场审核,预计3季度能拿到

生产许可。还海内外经验看,甘精胰岛素销量占据胰岛素市场43%左右的市场份额,2011年至2014年化复合增长率为23%,是胰岛素产品中最畅销的子

类别。而目前中国市场中,只有赛诺菲和甘李两家企业,分别占有81.6%和18.4%市场份额。我们预期,在拿到生产许可后,联邦制药将利用二代胰岛素积

累的销售渠道、较低的投标价迅速获取市场份额。预期2016年底,公司能取得1亿港币销量,对应市场份额为2%。

门冬胰岛素这个品类公司

更是走在行业的前列。目前中国市场所有门冬胰岛素均为诺和诺德独家供应,国内尚无厂家进入。联邦制药研制的门冬胰岛素2014年底就通过临床三期试验,目

前正申请生产许可。从注册日期看,联邦制药领先通化东宝和甘李药业近2年。我们预期联邦制药有望于2017年—2018年推出唯一的国产门冬胰岛素。我们

相信,得益于价格优势,联邦制药将显著受益于门冬胰岛素的先发优势。

2.2 唯一国产盐酸美金刚进入收获期

盐

酸美金刚是国内治疗老年痴呆症的唯一国产用药,于2013年7月获批生产。中国市场基本处于原研厂家灵北公司(商品名易倍申)垄断的状态,2014年销量

大概为8亿人民币,近3年年化复合增速达到39%。联邦制药2014年下半年才开始积极开拓市场,2014年销量大约300万元。

2015年是全国各省市药品招投标的大年,公司积极拓展市场,扩大市场占有率。公司凭借低于原研药25%的竞标价,已经成功中标山东、重庆、湖北、湖南和上海5省市药品招标。预期盐酸金刚美2017年销量有望突破1亿元。

3资本开支锐减、处置资产将降低公司财务风险

由

于内蒙古工程已经完工投入使用,公司未来3年资本开支将大幅低于2012年的峰值水平,公司财务成本将大幅减低。同时,公司在成都拥有的原有厂房,占地面

积30万平方米,该地块已从工业用地转为商业/住宅用地。按照政府规定,该地块最迟应于2017年前处置。若按周边平均地价3000元/㎡计算,处置该地

块将带来近9亿人民币现金净流入。公司现金和现金等价物将达到20亿元,公司资产负债率将从2014年的72%下降至30%左右,财务风险显著降低。

4估值洼地,有望迎来戴维斯双击

公

司目前PE(TTM)为13.1倍,接近公司历史平均市盈率,低于H股和A股同类可比公司。H股中,石药集团和丽珠医药PE(TTM)分别为30.6倍和

24.6倍。A股可比公司通化东宝和海正医药动态PE分别为68.3倍和679倍。另一方面,若公司处置原成都厂房,公司现金及现金等价物将达到22亿港

币。对应目前100亿港币的市值,将提供较大的安全边际。现阶段配置联邦制药是较好的时点,深港通开通后,联邦制药大概率将成为深港通标的,有望获得

EPS和PE同时增长的双重乘数效应。

利益与风险申明:

除明确注明转载外,本账号内容均根据头等舱成员讨论及公开信息整合而成。头等舱运营方并不知悉信息及逻辑提供方的多空持仓与交易情况(主动性披露除外),文中信息和分析仅供参考,据此交易,风险自担。

版权申明:

本账号原创内容仅限授权方使用,如需转载,请联系官方平台协商相关事宜;明确注明转载文章,如需继续转载,请自行征得原作者同意。

【原创】华夏动漫:虚拟现实+动漫游戏的估值泡沫 深港通头等舱

http://xueqiu.com/8301293543/51455020

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 海安

导读:

近日港股震荡,华夏动漫短短数日自高点回调50%,但近三个交易日股价又拉回10港币。华夏动漫IPO至今历时四月,周五7月10日收盘报价10港币。四

个月新股收益率174%。上市后,公司陆续拓展VR(虚拟现实)业务及互联网游戏+动漫产业,与原有贸易业务构成三足鼎立的架构。然而公司目前动态PE已

经达到41倍,从综合角度考虑处于一般高估的溢价状态。考虑到新业务的潜力,公司有值得关注的潜力。

1、估值——增速足以支撑现价,但未来仍需新亮点

1.1预期业绩

按照目前价格10港币,公司2014年静态PE为56倍。

由

于缺乏券商覆盖,目前各大软件及券商并无对该公司的2015一致预期EPS。根据公司披露一季报情况(未来将根据半年报及时补充)——主营收入4.883

亿港币,毛利1.869亿港币,持有人利润7570万港币。公司收入增速44%,扣除上市费用后利润增速40%。足以支撑目前41倍的动态估值。

1.2相对估值比较

数据来源:Wind资讯,深港通头等舱

相比较奥飞动漫,华夏动漫的发展空间仍然值得关注。但我们应注意到中小创整体板块高估的市场特征,在横向对比时予以关注。

2、核心看点——转型业务是未来核心,合作是公司目前策略

2.1主营收入构成及转型可能

华夏动漫2014年主营收入构成

数据来源:Wind资讯,深港通头等舱

公

司披露招股书中显示,主营90%收入为动漫产品贸易(即动漫周边产品及玩具);5月14日,公司发布第二代VR(虚拟现实)眼镜,两款配备全球领先的

9DVR(虚拟实境技术)穿戴装备的“紫嫣”和“憨八龟”VR主题商用游戏,进军动漫游戏市场。其中VR眼镜作为穿戴设备的最关键部分,其像数

1920x1080的第一代产品已由集团全球率先量产五千套,而显示像数达进阶为2560x1440的第二代产业将于今年文博会首度现身。9DVR眼镜由

华夏动漫与深圳市经伟度科技有限公司独家合作研发,游戏软件则由华夏动漫独家提供。华夏动漫创新使用的9DVR眼镜提供360度环回的虚拟现实体验。

此外,公司依托虚拟现实技术,仿制日本【初音未来】打造的类似动漫形象【紫嫣】已经颇受欢迎,在深圳举办的中国第一个“紫嫣·Violet”动漫偶像全息3D演唱会,大获成功,票价高达900元,全场观众人数7000多。收入超越600万元人民币。

公司目前的战略定位——核心业务多元化,即拜托动漫产品贸易的单一定位,大力开拓虚拟现实及娱乐产业业务,通过技术+IP并行的战术,加上原有的贸易,打造三足鼎立的收入结构。

2.2合作频频,紧抱产业内大佬

公司目前与腾讯达成合作关系,【紫嫣】IP系列产品,包括表情、音乐等专供QQ用户使用,采取分账利润形式;未来,还有【紫嫣】演唱会进驻腾讯视频、【紫嫣】手游入驻微信平台等一系列合作。

公

司2014年12月份已在上海与日本世嘉开设Joypolis项目一期虚拟体验馆,1月份访客收入7000人,入场费单价100元,收入71.4万人民

币;二期项目将于2015年底开业,预期入场费为200元。整体Joypolis项目根据公司测算,3年之内将回本。目前披露一期项目投入1.76亿元。

场馆竣工后将在2016年全面开放,全年游客数预测在100万人次左右,预测收入2亿元。

3、核心风险——转型是最大风险,单一客户、日元汇率乃最大桎梏

1)公司目前业务比较依赖少数客户。2014年对最大客户的收入占比为40%;

2)公司动漫产品贸易业务依赖日本市场,受日元对人民币汇率下跌状况影响较大;

3)公司目前IP版权储存较少,未来面对优质版权价格涨价的巨大压力;

4)公司在合作对象均为较强势公司,未来面临毛利、净利进一步被压缩的风险;

5)转型业务失败风险

4、股价复盘分析——三个平台,股价有序上攻

1)集团两名Pre-IPO投资者于2014年8月分别以近13%至30%及15%至32%之折让价入股。

2)Phillip Ventures Enterprise Fund![]() 3 Ltd 持股2.15%,上市退出

3 Ltd 持股2.15%,上市退出

3)3月26日,升幅13.6%,成交量2413万股,成交额1亿港币,无重大事项;

3月27日,跌幅9.86%,成交量1441万股,成交额6193万港币,无重大事项;

4月份进入港股“清明节”行情,公司股价站上新平台;

5月8日,升幅9.27%,成交量622万股,成交额4110万港币;

股价异动原因:公司宣布发布VR眼镜与游戏,5月11日,继续冲高,升幅6.52%;

5月15日,升幅7.31%,成交量244万股,成交额1721万港币;

股价异动原因:公司参加文博会,3号展馆披露【紫嫣】、VR技术、动漫游戏的战略措施,其后股价持续缩量上冲;

6月11日,升幅9.74%,成交量394万股,成交额3846万港币;

股价异动原因:6月8日公司参加全国最大的上海COMICUP魔都同人祭,两天内展区吸引游客超过万人次;会展上,华夏动漫经理肖娟宣布参加华夏动漫【意大利第56届威尼斯艺术双年展】

【原创】新华文轩:教材业务稳固收益,持续派息确定性强 深港通头等舱

http://xueqiu.com/8301293543/52400129

首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 开舰

导读:

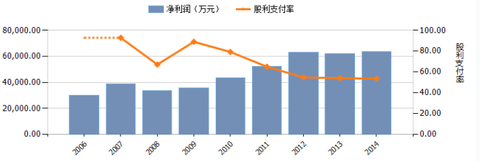

作为四川省出版业龙头企业,新华文轩垄断经营四川中小学课本业务,教材业务占比六成以上,收入稳定,今年1月、2月图书市场报告显示,教辅类图书环比上升

幅度最高。可见,教育领域还有很大的发展空间。公司近五年股息发放总额一直保持在3.4亿港币左右。目前股息支付率在50%以上,历史股息支付率高,而且

每年支付股息后都有盈余。如果PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率将达到13.5%,收益将会就相当可

观。如果价格合适,是一个不错的投资标的。

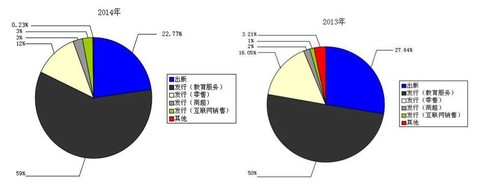

1、新华文轩的收入构成

1.1垄断经营业务四川中小学课本

新华文轩是四川中小学教材,唯一供应单位,垄断经营。教材业务收入在新华文轩总收入的比重中占六成以上。出版和发行教材的利润率高,回款及时,同时也无需担心退货。

自2005年开始,四川省开始试点推行中小学教材的投标和招标,但这并未威胁到新华文轩的“垄断地位”。招股说明书称,虽然新华书店的专营地位因为教材招投标不再绝对化,但基于招投标门槛的存在,新华书店绝对优势地位尚未被撼动。

2014

年全国图书市场中,教辅教材实际的比重为33.2%。今年1月、2月图书市场报告显示,教辅类图书环比上升幅度最高。由此可见,教育领域还有很大的发展空

间。2014年12月17日,人民教育出版社与新华文轩在京签署战略合作协议,双方约定共同做强做大全媒体中小学教育市场、培育新的经济增长点。

业务主要风险在于:随着国家教材市场化程度越来越高;免费教材政策的推进可能使教材采购折扣提高;教材循环使用政策的推进可能使采购数量下降。出版发行行业税收优惠政策如果发生变化,对利润总额会影响较大。这些是将来有可能影响到公司垄断地位的因素,需要持续重点关注。

1.2 其他业务以及管理层能力如何?

2014

年新华文轩出版业务有所下降。公司拥有四川省最大的图书零售网络,由于受到电商和数字出版物的冲击,零售发行业务收益占比减少;互联网销售业务占比提高

100%,弥补了部分零售渠道减少的收益。零售业相对于互联网电商最大竞争优势就在于购物体验,很多百货公司都将商场增加餐饮和娱乐项目,来提高顾客的购

物过程中的用户体验。新华文轩也采取了同样的措施,进行中小门店转型升级,提高顾客的阅读体验。但无论如何,零售渠道的竞争优势已经无法和从前相比了。

2010

年开始,新华文轩就提出了“多元化”的发展战略,业务庞杂,它的旗下有《读者报》,《薇薇新娘》杂志,艺术投资公司、纸业公司、创业投资公司和服装厂,华

影文轩,四川三家职业学校,还参股了皖新传媒,友利控股,四川外国语大学成都学院和成都银行。传统图书出版领域以外,新华文轩一些处于市场竞争中的子公

司,大多处于亏损或微利的状况。

新华文轩这样传统国企,优点和缺点都比较明显。从过去的资产收益率可以看出,平均净资产收益率只有10%左右,管理层利用资产赚钱的能力很一般。由于公司留存收益再投资回报率不高,最好的方式是将收益持续大比例发给股东,让股东自己寻找其他投资回报率更高的投资机会。

2、总结分析

由上面的分析,我们可以得出,新华文轩是四川省出版业龙头,行业内地位的稳固,而且是一家有护城河的公司。新华文轩一直在IPO排队A股上市,市场预期新华文轩A股上市成功,会对企业估值提升有很大帮助。结果IPO暂停,导致新华文轩港股股价暴跌。

市场非常喜欢夸大短期变动因素对公司的影响,并在股价上做出过度反应。股价大跌的过程,其实是释放风险的过程,下落的刀子给人的感觉上非常危险,但是对于理性的投资者来说,通过理性分析可以得出,下落的刀子是一个个可爱的,风险释放完毕的,收益率更高的投资标的。

我们可以平时研究搜集一些行业内有竞争力的好公司,在股市大跌时,投资者不顾一切的抛售股票时,直接进场大量买入便宜货。商场打折的时间很短,我们需要在打折之前就做好充分准备。

2.1 财务状况,是否稳健?

新华文轩的当前市值占资本总市值(当前市值+总负债)的比率是72%,市值是销售额的1.5倍,净利润率是11.3%,通过以上几个数据可以得出,新华文轩的资本结构基本属于保守资本结构,杠杆作用很小,净利润的变化幅度不会比销售额大。

新华文轩的流动比率1.31,速动比率是0.88,财务稳定性还不错。流动负债中银行贷款只有5000万,比例很低。

2.2 收益能力如何?

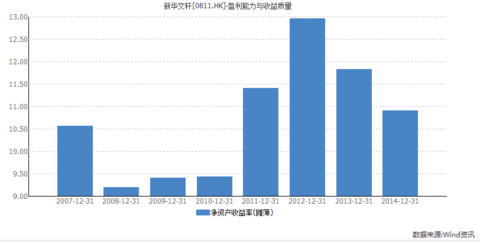

新华文轩上市以来,归属母公司股东净利润持续增长,十年中只有2008年一年收益下降幅度超过5%,最近三年收益增速放缓。新华文轩过去三年平均收益是6.28亿人民币。公司过去十年的收益成长率相当高,在估值时可以给一定的加分。

2.3 当前价格,是否低估?

(1)相对收益:目前公司市值是81.9亿港币,如果以过去三年平均收益计算收益率是9.5%,收益率不高。

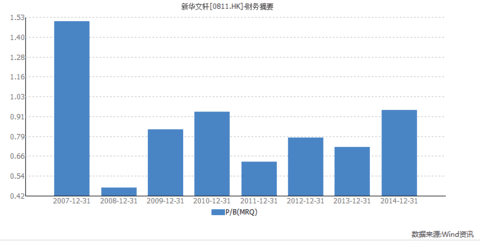

(2)相对资产:新华文轩当前市净率1.11。从历史估值来看,当前价位并不便宜。

新华文轩上市以来平均净资产收益率在10%左右,相对于相对于1.11的当前市净率,公司股价并未明显低估。

(3)相对股息:

以当前股价计算股息收益率为5.1%.单看股息收益率还不错。新华文轩从上市以来一直保持着稳定的股息发放记录,最近五年股息发放总额一直保持在3.4亿港币左右。目前新华文轩的股息支付率在50%以上,历史上股息支付率比较高,但每年支付股息后都有盈余。

(4)价值型基金持股:

Brandes Investment![]() Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

Partners是美国几十年历史的价值型基金,查尔斯布兰迪是格雷厄姆门徒,寻找便宜货的高手,从2012年开始一直持有新华文轩,目前持有新华文轩4.9%的股份。

总结:新华文轩这家公司需要持续关注两点:

1.公司的四川中小学课本教辅业务的护城河是否发生重大变化,这是公司的利基。

2.公司的股息收益率是否足够高。

如果新华文轩的PB能够低于0.8,股息收益率就会达到7.3%以上,已过去三年平均收益计算的收益率达到13.5%,收益将会就相当可观。

大部分投资者都喜欢在最有前景的行业选成长性最好的公司,其实投资一只股票就是投资一个生意,不论一家公司的收益成长或不成长,我们都要看这个投资几年能够收回成本。

数据来源:深港通头等舱

从

这张图中可以看出,如果我以5倍市盈率买入一家0成长或成长率只有2%的公司,5年内可以收回成本;而如果我以25倍的市盈率买入一家收益增长率40%的

公司,7年才能收回成本,而且一家公司连续保持七年收益增长率达到40%的难度比一家公司收益保持0增长的难度要大太多,七年中会有很多不确定因素发生,

后一种投资方式要承担更多风险。

所以,我们得出,在我们选股的过程中,公司收益是否成长只是我们投资需要考虑因素之一,但并不是必要因素,我们首先要考虑的因素是我们的投资几年能收回成本和收回成本的确定性。

【人物】制藥“女神”杜瑩:做專註原創的中國初創藥企

來源: http://www.yicai.com/news/5016202.html放棄了在美國12年優越的生活和成功的事業,杜瑩回憶起回國創業之初時期,她對《第一財經日報》戲稱“反倒感覺自己像一個外國人”。

讓她記憶最深刻的一次經歷是在一次商務會談期間,除了她之外,所有人都喝醉了。想到自己在事業高峰時期放棄了美國康涅狄格州安逸的生活,來和一群醉漢談判,杜瑩實在忍不住跑去外面大哭了一場。但當大家醒來時,他們二話不說就把合同簽了。

海歸歸來

2001年,當杜瑩帶著創建一家制藥公司的使命回到中國初期,她差點以為這是個錯誤的決定。從和記黃埔中國醫藥科技公司的首席科技官,到生物科技公司再鼎醫藥CEO,好幾次想放棄但最後還是堅持下來的杜瑩,其經歷代表了一大批致力於推動中國醫藥產業現代化和藥物創新的生物技術創業者。

對於最終選擇回國創業,杜瑩說:“中國是故鄉,而且這里發生了天翻地覆的變化,我在美國輝瑞工作多年後選擇回來發展,就是抱著要改變中國生物醫藥行業發展現狀的目標。”

但真正讓她選擇回國的一個重要原因,是她當時接到了大亨李嘉誠控股公司和記黃埔的電話,請她掌舵一家新的醫療公司和黃醫藥(HMPL)。對方的一句話“你在美國已經取得了那麽大的成就,為什麽不回國來做些事呢?”讓杜瑩開始萌生了回國的念頭。

在李嘉誠雄厚資本的支持下,杜瑩訪遍中國各地後發現,要成立一家公司並不簡單,因為相較於投資研發,國內醫藥產業對於做廉價的仿制藥更感興趣,這能讓他們賺取更多利潤。“大家想的最多的是如何交易和賺錢,他們對於挖掘隱藏的科學寶藏和創新不感興趣。”杜瑩當時感到非常失望,然而這也堅定了她要做一家專註於創新藥物研發企業的決心,“最大的挑戰是創新文化方面的不同,美國非常講究原創和多樣化,但是中國同質化競爭的跡象非常明顯。”

在她的牽頭下,和黃醫藥開始與禮來、阿斯利康等跨國藥企合作,逐漸形成了自主研發的能力。十年里公司成為了中國專註於生物醫藥領域創新藥物研發的領導企業之一,創造了很多“第一個”,比如第一個把自主研發藥物推向國際臨床三期試驗的;第一家與多家跨國公司達成合作協議的中國初創企業等。

2006年和黃醫藥在倫敦證交所成功上市。五年後,杜瑩選擇離開和黃醫藥,加入紅杉資本,負責其在華醫療投資業務。

“當時我想在風投機構能夠有更好的機會去支持和培養下一代中國生命科學的企業。”杜瑩表示,盡管自己在紅杉的時間非常短,但仍然感到很幸運,“我有幸領導了多項對中國最重要的醫療公司的投資,其中包括BetaPharma、百濟神州、JHL生物技術以及天使醫療等。

2013年,杜瑩再次選擇了離開,對於離開紅杉的原因,她告訴《第一財經日報》:“因為當時我就發現自己還是一個發自內心的創業者,依然非常熱切地渴望能夠建立自己的公司,並將它打造成為全球最偉大的生物科技公司,研發出最創新的藥物來服務於全球的患者。”

到這里,幾經輾轉、嘗試的海歸杜瑩,終於找到了自己回國後想要長久做下去的事業——創立再鼎醫藥。

女性領導力

如今再鼎醫藥在業界已經有較高的知名度和影響力,並從賽諾菲和百時美施貴寶等大型藥企獲得了一些還處於臨床試驗階段的藥物授權。但研發本土創新藥物,依然是杜瑩的長期目標。

今年初,再鼎醫藥從紅杉資本和其它投資機構募集到1億美元資金,並宣布將於近期在上海成立研發基地。杜瑩對《第一財經日報》說:“我的夢想是建立起一家立足於中國,服務於全球的領先生物醫藥公司,我們將引領全球創新、技術以及產品交付,並用我們的解決方案填補醫藥市場的缺口,使中國和全球的患者受益。”

為了這個夢想,杜瑩也付出了相應的代價。她說:“丈夫工作也非常忙,我還要照顧兩個孩子,小的那個今年才10歲,同時做一個母親和創業者真的非常難。我希望能有更多時間陪伴孩子,也希望讓孩子們看到自己為事業努力打拼,讓他們從小樹立心中的夢想並為之奮鬥。丈夫和孩子的理解和支持讓我在追夢的途中倍感寬慰。”

杜瑩的丈夫張亞飛,也是生物醫藥行業的知名人物。他目前負責一家德國的生物醫藥企業凱傑(Qiagen)的轉化醫學項目。在張亞飛的眼里,杜瑩既是一個成功的創業家,又是一個稱職的母親和妻子。“杜瑩是一個情商很高的人,善於與人交往,維護關系。而且她很清楚自己的目標,非常專註,不會為其它小事分心。”說起妻子,張亞飛眉飛色舞,他對《第一財經日報》記者說:“杜瑩非常堅定,能夠掌握大局,善於用人,求同存異。”

在杜瑩看來,成功的創業家所需要具備的品質包括富有遠見,影響力和洞察力以及學習的敏銳度。而對於女性創業者相比男性而言的優勢,她認為,“作為女人而言,我們更加具有關懷精神,也能更加務實地在複雜的環境中去推動與合作夥伴的關系。就像我們撫育自己的孩子一樣來培養我們的公司,但現實中高層女性領導人的比例要遠低於男性。”

再鼎醫藥的一個顯著特點是大多數員工都是“海歸”,其中9名高管全部在美國的大學深造過,這與杜瑩求賢若渴,大力引進海外歸國的科研人才的策略有密切關系。杜瑩表示:“隨著中國大量投入資源,尋求經濟轉型中的創新和高附加值,中國生命科學領域的機遇快速增加,這也將吸引更多海外優秀人才回國。”

在引進人才的同時,杜瑩還花很多精力去和國內的監管機構溝通討論,以獲得更多對於新藥研發的政策優惠,同時把中國的創新醫藥公司推向全球。她對《第一財經日報》說:“時代正在改變,我精心挑選了全球最優秀的人才和富有經驗的科學家納入公司,也經常和全球範圍內懂技術的監管層以及富有經驗的投資人交流,並努力讓中國創新醫藥企業獲得全球業界的認可。”

杜瑩認為,中國自主研發的原創創新藥確實不多,但可以看到國內的創新生態環境正在改善,政府也在大力支持、鼓勵企業創新。且伴隨著研究機構的質量提升以及商業投資環境的整體改善,創新企業擁有更多的機遇,能夠更加高效自主地運轉,這也將促成中國創新的繁榮。

對於再鼎醫藥的上市計劃,杜瑩表示:“我們制定了垂直整合的企業戰略,專註於創新藥物的發現、研究和商業化,同時希望通過樹立起這樣一家本土成長、具有全球影響力的公司。相信只要我們先專註於自己的本行,上市在將來就會是水到渠成的事情。”

Next Page

ZKIZ Archives @ 2019