淺談阿里高估值的合理性 蟈蚋蛉

來源: http://xueqiu.com/4079378037/31675957

淺談阿里高估值的合理性

這個題目是真心的不帶嘲諷的。

走到今天這個當量,阿里的高估值是完全合理的。包括他背後的資本也是存在即是合理,沒有蛤孫阿里也沒法逼退軟銀剝離支付寶。支付寶落在華人手里總好過在日本人手里吧?沒有陳元也沒余額寶的通行證。所以這都不是看空阿里的理由,包括假貨訴訟之類的也是。

我的觀點是阿里估值可以參照兩點:支付寶交易量的增速和消費人群的增速。這兩個是支撐阿里估值的兩腿。支付寶交易量決定了天量沈澱資金,而消費人群的當量決定了大數據的深度。這個邏輯和facebook的價值是一樣的。在大數據時代,單個人群的數據是不值錢的,但一千萬人,一億人,甚至十億人當量的數據價值就是幾何級數增值。有了這當量的數據就可以深度挖掘消費習慣從而定向投放廣告提高營銷的到達率和深度。這也就是阿里手中兩個利器:資金流和信息流。只要這兩個不停止增長那阿里的價值就沒有天花板。(寫到這我都想吐了,肉麻)

而且阿里對整個商業價值鏈的深度滲透也形成了強大的壟斷壁壘,甚至比騰訊和百度都強。你試想下:假如明天阿里杭州總部兩萬人消失了,連帶整個網上商業體系崩潰帶來了數千萬人級的失業快遞~跟單~賣家~這是任何政府都不願看見的,所以這也使得阿里不會被政治斬首。而騰訊啊百度消失了也就這樣,大不了換個聊天工具換個搜索引擎。這就是差別,本質的差別。所以中東沙特那群土豪狂買阿里股票是對的。買的是整個中國經濟發展的潛力和未來。阿里至少是facebook+ebay+amazon的市值,也就是信息流資金流商業平臺的總和。中國本身的當量就是十億級,再包括海外市場非洲的經濟增量,做到20億當量是沒問題的。

但這也反映一個事實就是BAT三家包括小米已經形成互聯網資本霸權。這幾頭巨鯨封殺了互聯網所有創新公司,出一個新東西我可以抄你,抄不了可以投資你,投資不了可以舉報你(比如快播被滅)比如阿里投了陌陌和蝦米之後,感覺這兩個app都變複雜變沈重了,以至於我都把他們刪了,當然也有原因是聽歌有豆瓣和網易這種獨立的加之沒有心情約炮。

總的來說,你我都是大阿里的受益者,無論有沒有直接在阿里上購物,阿里的商業體系都實質上降低了中國的宏觀稅負,(如果哪天政府想要堵上稅收漏洞那就是阿里最大風險)中國不健全的商品流通體系也被修補短板,現在想再造一個阿里巴巴也是千難萬難。反觀萬達商業地產則是分分鐘就被斬首,你說同樣是做商業地產,一個線上一個線下,線下建房子擴張的速度再快有阿里增加服務器的速度快??所以就算這次萬達不是因為美元加息在即渴死在半路不得不上市賣資產給股民,也未必是能長久經營下去。至於建好運行的萬達廣場確實是有其價值,因為畢竟體驗式消費是無法線上替代的。但萬達這種高杠桿高流轉運作方式,遇到資金利率變化最後難免被斬首換東家(嘿嘿那豈不是會有很多萬達寡婦)而現在萬達才來高薪挖角做電商真有點窮途末路的感覺,這真不是花錢就能做好的,何況萬達也沒啥錢。阿里錢多的是大可等萬達資金鏈斷裂了出手收購萬達廣場資產輕松完成O2O線下布局,而萬達想要玩電商線上那真是難於登天。如果萬達都做得成那早三年轉型的蘇寧沒理由做不成啊?

失眠吐槽非幹貨勿投幣,不喜勿噴

SENSE隨筆141017漢娜·鄂蘭 政治思想淺談

來源: http://www.tangsbookclub.com/2014/10/17/sense%E9%9A%A8%E7%AD%86141017%E6%BC%A2%E5%A8%9C%C2%B7%E9%84%82%E8%98%AD-%E6%94%BF%E6%B2%BB%E6%80%9D%E6%83%B3%E6%B7%BA%E8%AB%87/

SENSE隨筆141017

漢娜·鄂蘭 政治思想淺談

執筆人:蟬

被臺灣學者 蔡英文稱譽為二十世紀最重要政治哲學家之一的 漢娜 鄂蘭 Hannah Arendt,1906年在德國出生。 她的思想發展背景正是 納粹政權取代 威瑪共和國的時期, 在著名存在主義哲學家 海德格指導下完成哲學課程,並在 海德堡大學任教。 1933年納粹執政,公開迫害猶太人,激發了鄂蘭猶太人身份的政治意識,參加了猶太復國主義的地下組織。 她曾被納粹特務逮捕,卻幸運地獲得釋放,接著潛逃巴黎,並在1941年流亡美國。

鄂蘭的經歷令她深深感受到 “極權主義”的可怕,畢生的研究集中在“後極權主義”時代如何才能走向真實的、具健全生命力的政治實踐。

〈威瑪共和與納粹的興起〉

鄂蘭在1951年出版經典著作《Origin of Totalitarianism極權主義的根源》,奠定了她在美國學界的地位。 書中解釋了極權主義的興起,分析了當時歐洲的政治趨勢,並提出了深刻的個人見解。

威瑪共和國建立在現代憲政民主的基礎之上,以法學家Hans Kelsen的觀點描述,即是以國家主權為主軸,並以憲法與人權作為規約主權的基本原則。***

在此等規範下,透過議會、政黨與選舉的政治運作,協調社會多元分歧的價值觀, 將社會衝突轉移成議會中政黨的辯論和協商,配合有效的司法管轄,以緩和社會中各種激進運動的力度。

然而一戰後的德國在多個方面皆不利於民主制的發展, 區區二十年間就摧毀了這個新興的憲政國家。 1933年納粹黨透過合法的選舉程序取得執政權,並著手建造以種族主義為意識形態基礎的極權主義政權。 這到底是民主制有其內在的脆弱性所致,還是歷史的因素所造成呢?

鄂蘭提出威瑪共和的挫敗源於「虛無主義」:一種由一戰所造成,崇尚鬥爭與戰爭的政治美學,及其救贖性的政治理念。*** 社會在經歷了慘烈戰爭後無法回歸正常,產生一種社會疏離感和對生命的無力感。 一切皆是「虛無」,就連被給予的個人生命也是一種錯誤。***

社會將戰爭與暴力常態化, 覺得只有活在生死攸關的處境中才能感到真實的存在。 人民渴望資產階級社會的崩潰,推倒既定的文化,並透過鬥爭將腐敗的靈魂淨化。

在這種政治氛圍中,使用暴力被視為正當,殘酷無情被認定為政治的本質。 如20世紀極具影響力的Carl Schmitt所言,“政治乃是主權者在其塑造的「異常狀態」當中,分判敵友的鬥爭。” ***

威瑪時期的政治鬥爭和兩個主要元素相結合:

- 強烈的國家意識,強調國家乃是支配的主體,該種支配不必取得人民的同意即具有正當性;

- 政治多元性所造成的不安以及國際屈辱所孕育的悲情強化了民族意識,形塑了民族使命感。

納粹為了有效塑造德國「民族volk」的同質性,有必要建構境內與國外的敵人來與之鬥爭。 強烈的國家意識與民族主義結合,形構了新的民主理念。這種理念放棄英美式的代議民主制,而改行能將主權者與人民緊密結合的民主:國家建基於人民有機的同質性上面,即所謂「民族同一性」。主權者全盤控制所有社會機構與國家權力,並以此塑造人民的意誌。 此即Schmitt所謂的「獨裁式民主」。*** 獨裁式民主將民族主義推向種族主義,將主權者的決斷轉化成領袖膜拜。

〈對代議民主制的批評〉

從威瑪共和的經驗中,鄂蘭學習到光靠周全的憲法及制度安排不足以推行自由民主,她對代議民主制的本質提出很多批評。

鄂蘭認為代議民主制的形構與資本主義巿場經濟接合, 造成公民的政治實踐過度偏向經濟利益的考量與競逐。***** 公民性格過度自利,因而喪失了維繫自由民主制度所需的素質,如勇氣、榮譽、關懷公共事務等情操。

政治的治理亦因過分註重經濟而著眼於技術性行政管理, 導致政府官員與一般公民誤解了政治的意義,以為滿足了人民的基本經濟需要,政治治理便擁有了正當性。***

她進一步批判左派知識份子把政治實踐化約為勞動生產, 使經濟活動成為首要的公共政治事實。*** 左派強調 “分配正義”為行政管理的首要職務,一面倒肯定實施平等理念的成效,並視之為正當的政體,忘掉盲昧於極權政治的重大罪惡。

〈理想政體的元素〉

鄂蘭在1958年出版的《Human Condition人之境況》中,提出人的活動可分為三種方式:勞動、製造與實踐。 這三種形式各有其本質特性,不能相互化約,並呈互補關係。

1968年出版的《Men in Dark Times黑暗時代的人們》清楚重述她早年提出的公共領域概念。 「公共領域」意指一種地域及意識,這個地域為生活於其中的每一個個人所共享。 個人可在公共領域達到自我彰顯,向其他人顯現其人格和獨特精神。 在公共領域中人們相互溝通,談論公共議題,表達意見,以及凝聚力量抗爭政治的不義,甚至在特定的歷史時刻創立新的憲政。***

人以「公民」的身份進入公共領域,並享有真正的自由與平等,共同參與公共事務的審議、判斷與決策。 所謂的「平等」並非分配正義,而是指公民之 “同儕身分”的平等,以及法治的平等性,故公共領域是公民之政治實踐場域。 而人的 “非公民身份”, 就像古希臘戲劇演員帶著的角色面具persona,在社會中並不一定平等,往往依據職位和家族背景等添加成份予以決定。

關於政權的創制, 鄂蘭指出憲法是確立自由民主制治理與政治行為的合法途徑。 而在革命的情況下,面對新憲政時,關註的應該是「正當性legitimacy」而非「合法性legality」的問題。***

鄂蘭提出「溝通性的實踐與權力」概念,人民透過實踐的溝通,相互承認彼此為平等與自由之公民身份, 繼而形成結社性的團結,凝聚成「公民權力civic power」。任何現代憲政及政治制度均植基於此。

由憲法所確立的政權,必須建基在「權力的組合」之上:即 孟德斯鳩的「分權與制衡」。 她認為分權不但沒有削弱權力,反而透過彼此之間的互相制衡,保持各自的完整實力。 新權力才可以不斷產生,而不至於過度擴張,摧毀了其他權力的核心與資源。 只有透過權力多元且相互制衡的原則,才能在共和體制中始終一致地取消了主權。***

她在晚期的作品中討論公民政治判斷力的位置。 她指出公民對他們自身的實踐是否有真確的瞭解與判斷,才是民主政治積極發展的關鍵。 公民德行的養成倚賴明晰的判斷力:分辨公共議題的法律、道德與政治層次,並且防範以一種單一的、抽象的意識形態(e.g. 民族主義)主導公共議題的爭論。****

參考:

《當代政治思潮》 (2009) 蔡英文

SENSE隨筆140201淺談 瓊斯基

來源: http://www.tangsbookclub.com/2014/12/01/sense%e9%9a%a8%e7%ad%86140201%e6%b7%ba%e8%ab%87-%e7%93%8a%e6%96%af%e5%9f%ba/

SENSE隨筆140201

淺談 瓊斯基

執筆人:蟬

現時在Amazon上尋找 瓊斯基Noam Chomsky的著作,所得大都是關於政治方面的論述,然而瓊斯基享譽於世的是他在語言學的成就。更有趣的是,深受瓊氏理論影響的不只語言學本科,還有心理學。

在1957年瓊斯基的著作《句法結構Syntax Structure》出版之前,心理學有個專門研究語言行為的分支「語言心理學Pyschology of language」。 語言心理學的主流理論則受到另外兩種理論的影響:

A信息論information theory

把語言看作是語言使用者輸出的一組 “信息序列”, 字詞在信息序列中出現的或然率都是可以確定的。 這或然率控制著所有使用者輸出及接收語言(即編碼及解碼)的能力。**** 這理論建立在Shannon的信息理論上面。

B學習理論learning theory

語言是一種反應,是一般 “條件制約”的一個小類。 統管確立 “刺激–反應”之間聯繫的一般法則也可以解釋話語反應。**** 提出這理論的是行為主義心理學家諾獎得主Skinner。

1960年心理學家George Miller將瓊氏的著作透過 《行為的方案及結構Plans and the Structures of Behavior》一書,介紹到心理學界,語言心理學才漸漸發展為「心理語言學Psycholinguistics」。

瓊氏指出語言不能透過信息論和學習理論來分析。 學習理論的取徑原則上無法說明說話人無限量使用語言的能力,關註的只是被“產出”的語言本身. 以行為主義基礎去說明語言, 這做法極其繁瑣,甚至是不可能的。

瓊氏證明了在語法上可以成立的句子是無窮無盡的, 因為說話人總可以說出某些從未有人說過的新詞組。 根據已經出現的詞彙搭配頻率來計算它們在新的詞組中的或然率, 那在理論上是不可能的。 而正因為語言具備創造性,要以 “刺激-反應模型”來解釋尚未被創立的語言行為是不可能的。*****

〈甚麼是語法?〉

瓊氏認為語言學家的工作是為人類編寫語法,他們必須透過某些理論來說明語法是甚麼。 一種語言的「語法」就像一種科學的理論,是根據有限的觀察而建立起來的。**** 語言學家根據說母語者的話語資料, 從中提取出某些普遍的規則,這些規則能預示語言使用者可能說出的任何話語。

這個過程就好像兒童在學習語言時,必須為所收集到的話語樣本設計出一組規則,這些規則不僅能描述他所接觸到的樣本,而且還能「生成generate」新的句子。***** 語法便是一套這樣的規則, 瓊氏理論因此稱為「生成語法理論」。

這種說法看似顯而易見,但在實際操作上卻極其困難。 語法的存在意味著必定存在著某種方法去分辨屬於一種語言的合適話語,即有所謂“正確的” 句子。 假設話語可以分成相互排斥的兩類:合語法的句子和不合語法的句子,一種語言可以定義為一切能夠成立的句子集;一種語言的語法規則可以定義為能區分句子和非句子的規則集***。

瓊氏指出語言並沒有限定句子的數量。以英語語法為例,連接詞,如and和but等,讓句子產生無限的組合可能,正因為這樣語言才擁有生命力。按照這種邏輯,一種語言可以重新定義為合乎該語言語法的句子的無限集合。***

〈語法的評價〉

瓊氏認為語言學理論的目標之一,是建立評價語法的標準。 以語法不同程度的的充份性作評價, 可以把標準分成三個層級:

1. 觀察充分性

語法必須提供「規則」,用來預示哪些可能存在, 但尚未聽過的話是合乎語法的。 而且規則應該只能生成一切符合語法的句子。 瓊氏稱之為「弱生成能力weak generative capacity」。

傳統語法只對典型句子做詳細說明,然後依靠講話者應用自己的語感去判斷如何模仿這些範例來創造新句子。 這種過度依賴講話者語感的弊病令語法顯得不清晰。 若是把語法規則輸入一臺沒有語言能力的電腦,而它仍然可以生成正確的句子,那才是一套經得起考驗的語法.

2. 描寫充分性

一套語法不僅能生成一切可能的句子,而且還能為它們指派正確的結構描寫,就可以稱為擁有「強生成能力strong generative capacity」。

“結構描寫”的意思是,語法必須能夠說明每個句子的結構,包括句子如何劃分為單位和次單位(如主語、謂語、動詞和名詞等),與及它們之間是如何聯繫的。*****有了這種結構描寫,便可以說明區分句子和非句子的語言學原則,並且對句子之間的相互關係進行概括。

3. 解釋充分性

理論上可以存在著很多描寫充分性的語法,建立在不同的原則基礎上面。所謂的解釋充分性,便是眾多具備描寫充分性的語法中最好的一種。

以上面兒童學習語言的例子,他們在學習過程中只會選擇一種特定類型的語法。 瓊氏指出兒童必定擁有某種先天的語言能力,使得他們懂得選擇一類非常適合於分析人類語言的語法。

如果兒童是受到基因的控制, 而建立一種合適的語法分析的話,那麼這種語法分析必定適合於一切語言*****。這種 “普遍語言法則”可以說明為何各種語言均有某些相同的語法形式和關係。

瓊氏把這種相同的形式和關係叫做 “語言普遍現象linguistic universals”。 每一種語言只需在此基礎上面增加該語言所特有的規則及內容,以區別於其他語言。 語法只有給出與語言普遍理論相一致的結構描寫,才擁有解釋充分性。

參考:

《瓊斯基Chomsky》 (1973) Judith Greene

淺談這一輪賺指數虧錢的牛市特徵(點拾)點拾Deepinsight

來源: http://xueqiu.com/3915115654/34417684

如果我們回顧上漲的走勢,指數失真已經持續了大約兩年。在今年的前十個月,雖然上證指數上漲不多,但市場具有很強的賺錢效應,而這種賺錢效應是去年創業板大牛市的延續。我今年年初碰到朋友時,最喜歡拿那部“少年派的奇幻漂流”來舉例,你看到的往往不是真實的一面。雖然上證指數從2013年初的2300點到2014年的10月幾乎沒有太大變化,但真正的股市並不是一個熊市,或者震蕩市。大量的創業板,中小板股票上漲了幾倍,甚至十倍,創出歷史新高。這背後的邏輯也很簡單,本身我們的上證指數在設計上有一些問題,那些成分股大部分代表了過去的經濟。2007年到今天,中國經濟增長的引擎,結構都發生了很大的變化,然而成分股的變化並不大。由於過去兩年市場的主線是經濟轉型,市場的邏輯是回避代表過去的權重股,從小市值的成長性公司中去尋找未來的牛股。

然而過去兩個月,邏輯似乎又變了。那些代表未來的創業板,中小板公司不斷被拋棄,市場的熱情又來到了大藍籌,大行情,甚至“中國大媽”行情。許多人突然發現指數一漲,手里的股票卻出現暴跌。在好不容易盼來的牛市面前,大家又變得困惑了,這是哪門子牛市啊?!

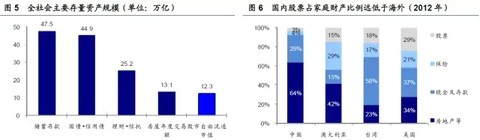

對於這樣的變化,我自己有一些粗淺的思考。首先,歷史上任何一次牛市都來自於增量資金的推動,而絕對不是存量資金的內部博弈。2006年的大牛市來自於人民幣匯改,直接導致了海外資金從各個渠道進入,另一方面股改也釋放了大量企業的業績。同時,大量的75和80後有了一些閑錢後開始進入股市。2009年的牛市來自於天量信貸推動的流動性。雖然說是4萬億,但真正的流動性釋放遠遠不止。那麽這一輪牛市的增量資金來自於哪里呢?我個人覺得是中國家庭金融資產的重新配置。截止2012年,中國家庭資產中股票的配置只有3%,而美國是將近30%,臺灣18%,澳大利亞15%。

本圖來源於海通證券

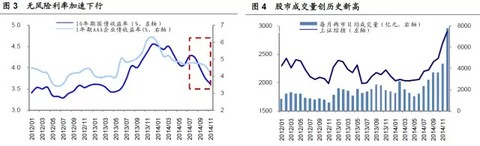

中國人為什麽股票配置那麽少?因為過去是房地產市場的大牛市。任何炒股的人收益都輸給炒房的人。而且炒房是能夠用杠桿的,還不需要面對每天價格的波動。然而,過去幾年隨著各種針對房地產的政策出臺,大量的供給,以及人口結構的變化,整個房地產行業的超額收益時代已經過去。展望未來,筆者並不清楚房價是否會下跌,但一個比較確定的是炒房子已經賺不到什麽錢了。這將導致大量的閑置資金從房地產進入股市。此外,銀行理財產品收益率的下滑,以及股市的賺錢效應開始發散等都會加強場外資金入場的過程。這也是筆者認為這輪牛市背後的推動力。從下圖我們能看到,伴隨著市場理財收益率的下滑,股市的成交量也在不斷提高。

本圖來源於莫尼塔

我們解決了增量資金的問題,再回到指數的失真。為什麽增量資金會配置於大盤藍籌股?許多人有各種各樣的答案,比如估值便宜,安全邊際大,代表國家戰略等等。但筆者認為增量資金對於藍籌股的配置只有一個原因:能漲!這是炒作股票最為原始的動機。當然,藍籌為什麽能漲,也有許多驅動因素。比如從均值回歸的角度看,場外資金再去買已經上漲了十倍的小股票不太現實。從催化劑的角度看,短期藍籌也面臨各種利好,比如一路一帶的政策,降息帶動的金融股等。這些都更容易引爆藍籌股的上漲。筆者在很早的時候就寫過一篇對於中國人性的文章。每個國家都因為其人民的特性而帶有某種特點,而中國人的人性中有很強烈的投機基因。從這個角度看,筆者並不認為大部分的增加資金最終會選擇價值投資(可能來自於保險和海外的資金會)。最終在中國買股票,還是投機。只是對於投機者來說,他也會看空間。一個已經上漲了十倍的股票繼續漲十倍的概率不高,一個兩年沒怎麽漲的股票,再漲一兩倍的概率還是很高。由於中國人大部分有從眾和僥幸的心理,市場往往比較容易形成強趨勢。

我們回頭再問一下自己,過去兩個月,多少企業的基本面出現了翻天覆地的變化?似乎很少。但是為什麽市場的風格出現那麽大變化?幾個月前堅定看好創業板成長股的投資者,今天很多人都滿倉大盤藍籌。為什麽會變化如此之快?其實最終變化的是我們的內心。而大部分人,都是缺乏安全感的。對於許多投資者來說,最好的安全邊際不是估值,而是漂亮的走勢圖。

最後,在每一次牛市的初期,市場的熱點都是會聚焦。2006年的牛市初期也是典型的二八行情。2009年美國牛市的初期,也是大部分的股票並沒有很大漲幅。由於中國投資者的強趨勢特征,這種聚焦會不斷被強化。這也是過去兩個月指數失真的原因。

筆者粗淺的判斷,在明年的某一個時間點,大量的投資者會繼續發現自己無法跑贏指數,從而帶來巨大的指數基金的申購。而大規模的指數基金申購會繼續強化目前這種“指數牛,個股弱”的現象。同時,隨著中國進入MSCI指數,也會帶來大量的外資申購。從這個角度看,成股份的牛市還沒有最終到極致。

無論如何,出來混,遲早要還的。今年牛氣沖天的小盤股已經開始還債了。賺指數,股票不漲的風格短期似乎還會蔓延。而最終,持續拿大股票的投資者也會有一天面臨困惑。筆者相信這一輪牛市的特征將是快速的風格切換和板塊輪動,以及更大的漲跌波動。所以,牛市其實還沒有到人人能賺錢的時候。你準備好迎接牛市了嗎?點拾原創,個人的粗淺思考,歡迎討論。

歡迎關註微信號:deepinsightapp

如何研究保險股的價值:淺談保險企業的盈利模式

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1009

|

如何研究保險股的價值:淺談保險企業的盈利模式 作者:馮立輝

保險行業特別是壽險行業是一個特殊的行業,保費收入與對應的支出有十年以上甚至幾十年的的時間差,我們看到的保險公司當年的財務報表利潤是當年的實際支出加上按照一定的精算規則估算出來的,而企業最終的真正盈利要在經過若幹年實際支出發生後才能真實的體現出來。因此保險企業的盈利模式並非類似一般企業收入減去各項成本的模式,特殊性在於收入和成本都具備不確定性。

在收入中保費收入是相對確定的,但壽險業保費收入一般是不夠支付未來的支出的,需要利用保費收入時間與實際給付時間的時間差,用保費收入進行投資,以保費和保費的投資增值來完成給付,由於投資收益和風險都具有不確定性,因此從這個意義上講,保險業收入是不確定的。

對於成本而言,同樣有很大的不確定性,保險公司在制定保費價格的時候,是按照一定原則對中間費用、事故率(死亡率)等進行預估精算,並預估公司未來的可能投資收益,在此基礎上定價。而這些精算預估是在很多未來假使基礎上的,與未來很多年後真實發生的情況可能存在很大的差異。因此即使是基於長期精算假設下的內含價值也具有一定的不確定性,而對於基於當期收入(包括當期的投資收益)和當期支出(包括精算下的當期保險準備金提取)的會計利潤,不準確性就更高了,同時會計利潤又受會計記賬規則影響很大,比如手續費和傭金的遞延問題,投資型保單投資部分如何區分,怎樣計入收入;當然影響最大的還是“可供出售金融資產”的公允價值變動不計入利潤表,目前各保險公司權益類投資(股票與基金等)大部分都劃入了可供出售金融資產,以06、07年為例,由於股市大幅上漲,各公司沒有計入利潤表的可供出售金融資產稅前浮盈比實際報表凈利潤還要高,太保06年未計入利潤表的證券浮盈更高達凈利潤5倍。而在資本市場不好時,證券類資產的浮虧也可以不計入利潤表,比如近兩年,資本市場低迷,保險公司積累了大量的可供出售資產賬面浮虧,其中只有部分以資產減值準備的形式在利潤表中體現出來,其他大多數是未在利潤表中體現。即使是資產減值準備,各家公司的計提力度也不一樣,比如2012年三季報中國人壽就大幅計提了139億減值準備,所以報表利潤體現為大幅下滑,而中國平安三季報計提力度要小的多,這也是平安三季報逆勢增長的一個很大原因。而目前我國財報對於權益類資產提取減值準備計提定量標準並不清晰,在國際上一般有三個定量指標:一是資產負債表日市值低於成本價50%以上;二是資產負債表日市值低於成本價20%以上且持續至少6個月;三是市值低於成本超過1年以上。美國的一些公司是按照這個標準來執行的,三季度中國人壽的大幅計提也是參考執行這一國際標準。

因此,我們在研究保險企業時與財務報表的會計利潤相比,更應該關註基於保險公司具體盈利模式下精算的內含價值。這里具體介紹一下保險公司的盈利模式和利潤來源。

保險公司的實際盈利主要來自保費收入加上實際投資收入與未來實際成本支出之間的差異。具體可分為三差,即利差、費差、事故差(壽險業稱為死差),另外還有一個退保費差,不算盈利模式,卻也是利潤來源之一。

利差:即保險期間內保險公司實際要支付給保戶的保單價值的利息與保險公司實際投資收益之間的差異。這項收益類似銀行的存貸款利差,但又有很大區別,主要是保險合同往往是幾十年甚至終身的長期性合同,支付給保戶的利息率既有固定的也有浮動的,同時投資收益率是波動的,且不確定,對於銀行業來講一般情況下無論利率怎麽波動,利差一般都會是正的。而對於保險公司各年度中會有可能出現利差損,特別是對於保證利率過高的固定利率保單,會存在長期的利差損,而成為虧損保單。因此衡量保險公司利差收益時,要考慮保險責任期間內長期的保單利息成本和長期的投資收益率。就像90年代的中國壽險業,央行一年期存款利率1993 年7 月的10.98% 降低到99年2.25%的過程中,壽險公司承保了大量預定利率超過6%的保單,在97年前長期存款利率高於8%時,保險公司投資收益率超過10%,靜態的看保險公司是盈利的,恐怕那時候各保險公司的財務報表的盈利都很好。但隨著利率的下調,保險公司投資收益率大幅下降後,而付給保戶的利率依然要是6%以上的預定利率,回頭來看,這些保單就成了長期存在利差損的虧損保單。問題的根源就在於處在剛起步階段的中國壽險公司,在高息時代對長期投資收益率缺乏合理的判斷,做出了幾十年要承擔6%以上利率的保單承諾。隨著99年保監會頒布2.5%最高預定利率以來,99年後的新保單基本消除了利差損,但隨著保險公司之間競爭的加劇,特別是在未來某個高息時代,監管層如放松或大幅提高最高預定利率,部分保險公司由於對短期利益的追逐,依然有可能出現大批利差損的虧損保單,這種後果是非常嚴重的,如果出現在保險業過了成長期的時代,直接會造成保險公司的倒閉。

費差:即保險公司在保單定價時,預估的手續費管理費等支出並在此基礎上預留一定利潤的定價費用率與公司經營中實際支出的費用率之間的差別。

事故差(死差):對於壽險主要體現為預估的死亡率、意外及重大疾病發生率並自此基礎上預留一定利潤的定價費用率與未來實際死亡率、意外及重大疾病發生率產生的賠付費用之間的差異。對於財險公司,主要體現在預估事故發生率基礎上的定價與未來實際的賠付之間的差異,財險公司這項風險是比較高的。未來發生各種災難特別是自然災害不確定性很高,同時發生周期不確定,而保險責任期間又不像壽險行業那樣長達幾十年,因此根據歷史經驗的預估與實際公司保險責任期間的真實發生率會存在很大差異。

退保費差:對於壽險企業,保戶一般存在退保權,保險公司按照保單現金價值退還給保戶費用,但對於保戶來說,退保特別是繳費前幾年退保,是很不劃算的,因為前期保費保險公司提取的費用比例較高,退保的金額一般會低於保單的準備金價值,並且保險公司不再承擔風險,對保險公司而言,退保本身是存在利潤的。當然沒有保險公司願意賺取這部分利潤,但退保是客觀存在的,並始終占有一定比例,因此這也是壽險公司的一項利潤來源。

在了解了保險企業的盈利模式,我們再研究保險企業就可以有的放矢了。這樣我們看保險企業時,就不用糾結於某一年的利潤表中凈利潤的高低了。就可以從三差的角度分析保險公司的業務了。

對於利差:影響的因素是利差的大小,賺取利差的時間,在複利作用下利差的賺取時間足夠長甚至會比利差的大小作用還要大。從利差大小的角度,預定利率不超過2.5%的定息傳統壽險對保險公司來說無疑是最好的產品,但在該利率低於定期存款利率的時候該產品卻很難銷售,99年保監會調低預定利率,當年壽險保費收入增長僅為17%,是90年代保費增長最低的一年。各公司應對市場紛紛推出了與投資收益率掛鉤的浮息分紅險、萬能險、投資連接險。投資收益率越高,傳統壽險的利差越大,但同時越難銷售。而另外三個險種從利差大小上將較難區分,分紅險,保險公司享有預定利率之上部分不超過30%的權利,萬能險利差並不透明,如我們從部分保險公司精算部門了解到,有的提取固定利差,也有提取浮動利差的,各公司從未通過官方途徑公布過萬能險利差。投資連接險不存在利差,但可收取不超過2%的管理費和不超過2%的買賣差價,但由於競爭因素,業內管理費普遍為1%,部分保險公司也不設買賣差價。我們以某精算假設5.5%的投資收益率為例,分紅險最高利差為(5.5-2.5)x30%=0.9%,低於某保險公司當年提取1.2%固定利差的某萬能險產品,也低於投連險的管理費。從保險期限看待利差,在了解複利的巨大威力下,我們就會發現長期保障的要遠遠優於短期保障的。

對於費差和死差一般也是期繳的優於躉繳的,保障期限長的優於期限短的,不做詳述。

在保險企業以上幾項盈利中,最重要的是利差,特別是保單周期長達幾十年的壽險,利差是其核心盈利模式。

下面筆者就保險行業的特殊的盈利模式及財務結構,提出幾個研究國內保險企業應重點關註的地方和細節,以供大家參考。

1、投資盈利能力,這是保險企業最重要的競爭力。

2、保單最低承諾利率,如果高於5%,風險就非常大了。

3、內含價值和計算內含價值的精算假設,特別是投資收益率假設和折現率,如果現階段下,哪家保險公司把投資收益率假設定到8%以上,那你基本上不用相信他自己算出的內含價值了。

4、新業務價值和新業務價值利潤率,同樣保費收入的保險公司之間這兩項可能差距巨大。

5、保費收入中期繳占比以及期繳平均年限,這是決定保單內含價值利潤率的重要因素。

6、競爭充分特別是有二十家以上保險公司的一二線城市,各公司之間的市場占有率情況。

7、投資資產在財報中的分類,特別是權益類資產,多少劃入了交易性金融資產,多少劃入了可供出售金融資產,不計入利潤表的浮虧或浮盈是多少,他們變成真實虧損或盈利的概率有多大。

8、代理人效率,可以從代理人人均保費貢獻率和代理人人均收入觀察,各公司之間差距是巨大的。

9、退保率和給付率,在保險行業進入成熟期和給付期,保險公司也會出現大規模資金鍛煉情況。

10、公司治理結構,管理層經營風格和企業文化。

(本文來源於格雷資產研究總監馮立輝)

|

淺談白蘭地 by 陳酒客

來源: http://www.hunghuk.com/2014/12/29/%e6%b7%ba%e8%ab%87%e7%99%bd%e8%98%ad%e5%9c%b0/

酒客過去兩月,連踩五個婚宴,話說下一年是盲年不宜結婚,結果好多人都趕在今年年尾成就大事。香港的婚宴安排,成長片段、新人致詞、早拍晚播、敬酒補影相,近乎千篇一律。又菜單都大同小異,去多了還真有點悶。

現時婚宴喝酒的人真的不多。一般上年紀的男士比較會喝多點,年輕人則看個別,有些桌喝特別兇,其他的可能寥寥幾人喝,或時虛應故事放一杯酒喝一晚上。酒客以為,如此定式場面,唯有多喝幾杯以自娛,至少三杯到肚,心情輕鬆愉快,跟久未見面的同桌人話題都多些。

香港百物騰貴,結婚開支一闊三大,酒水方面既然享用者不多,節省點開支也很正常。婚禮一般都是以一些啤酒、普通紅白酒跟烈酒款客。烈酒一般是白蘭地,但近年見開始亦有威士忌,端看主人家喜好。一般來說酒客都不拘,要是紅酒真的太差不能下嚥就改喝啤酒或烈酒吧。酒客淺見,若主人欲令好酒賓客盡興而歸,多買幾瓶好的烈酒更好,一則烈酒喝者不多,會喝的大都好酒之人;二則開支不及買好紅酒,而喝紅酒者不少亦不太會喝甚至輕鬆乾掉徒然浪費。

香港以往就流行白蘭地,是近十年八載威士忌才重新打入香港市場。然而雖說白蘭地流行已久,但一般市面能買到的通常都是幾個牌子:軒尼詩Hennessy, 人頭馬Remy Martin, 馬爹利Martell, 拿破崙Courvoisier(並非Napoleon, Napoleon乃幹邑Cognac分級)等。

一般白蘭地都是由調酒師以不同年份的原酒兌成,以達致風味一致穩定,不會因不同年份葡萄的優劣造成落差,此點與同是葡萄釀製的紅白酒不同。至於分級,香港人接觸最多的VSOP(Very Superior Old Pale)要求原酒中最年輕的至少要於木桶陳年四年,而XO(Extra Old)要求則是8年。

近年軒尼詩積極推廣,定價又低,最為流行,亦很主動贊助活動,以軒尼詩VSOP為基酒混以梳打水、薑啤等的cocktail。酒客試過,老實說,真的挺難喝。 而軒尼詩VSOP淨飲亦帶苦澀味,入口辛辣,明顯酒齡不夠未能醇化,勉強可飲用。試過舊樽裝的人頭馬、軒尼詩VSOP,比對現時的產品,更覺今非昔比,相去甚遠。須知烈酒入樽後不會再進,即舊酒質素較今日好得多也。

之前酒客試過Hardy的白蘭地。此牌子在香港非常冷門,是酒商朋友介紹。入口順滑,香甜不苦澀亦無辛辣感,完全不能和一般VSOP相比。而XO則更濃烈,價錢雖較高但酒客嫌稍欠優雅,喝到一半酒意正酣才喝為佳。明顯地大牌子為應付日益增長的需求,犠牲品質求產量以內銷中國大陸(反正他們都是酒到杯乾不求質素),而一些傳統的小酒莊則仍堅持維持其一貫質素。若有朋友擺酒,想要好的白蘭地又不想買過千一瓶的XO,可以考慮此牌子。

Posted in

美酒佳餚 and tagged

Hardy,

白蘭地.

SENSE隨筆150113「社會主義」淺談(上)

來源: http://www.tangsbookclub.com/2015/01/13/sense%e9%9a%a8%e7%ad%86150113%e3%80%8c%e7%a4%be%e6%9c%83%e4%b8%bb%e7%be%a9%e3%80%8d%e6%b7%ba%e8%ab%87%ef%bc%88%e4%b8%8a%ef%bc%89/

SENSE隨筆150113

「社會主義」淺談(上)

執筆人:蟬

「自由主義」是當代西方政治理念的基石,透過民主政制予以實踐,現時廣泛地被捧為最 “正義”的社會制度。 然而衍生出民主政制的並不單止美國式的自由主義,奉行保守主義的英國,和絕大部份實行社會主義的歐洲國家,也同樣地實施民主政制。

中國或許是現時世界上所有共產主義政權中經營得最為成功的國家。 中國在過去數十年的發展上,一直強調「中國特色社會主義」。以百度百科條目定義,意即「在中國共產黨領導下,立足基本國情,以經濟建設為中心,堅持四項基本原則,堅持改革開放…逐步實現全體人民共同富裕,建設富強民主文明和諧的社會主義現代化國家。」當中的四項基本原則為「堅持社會主義道路、堅持人民民主專政、堅持共產黨的領導、堅持馬列主義毛澤東思想。」

中國的社會主義的確是極具中國特色,當中四個堅持與西方的社會主義內涵極為不同,而西方社會主義的內容又與過去有極大差異,那到底甚麼才是「社會主義」呢?

出乎意料,與「馬克思主義」和「自由主義」不同,「社會主義」的內涵雖然不像保守主義般缺乏核心的精神提倡,但其在歷史上呈現的面貌也是極為多樣化,並無絕對的核心教條。

若要籠統地列出社會主義的特徵,大概有以下數點:

1. 社會主義旨在建立一個 “平等的”社會。**** 社會主義者並不接受現時資本主義社會所出現的財富與權力的不平衡。對於資本主義所提倡的 “私有產權property” 及其形成的財產累積,進而導致的機會不均及發展限制,社會主義者都予以否定。

若以馬克思的語詞表述,則社會主義認為生產資料means of production應由社會而非個人擁有。***

2. 社會主義者相信 “人性本善”,透過人們的合作和協商可以創造一個平等的社會,尤以相信社團community能夠以自治形式組織並運行的社會主義者為然。

3. 社會主義不認為自利self interest是人類行為最大的動力***。他們認為自利觀念只是某些社會的意識形態,而非人類的根本特質。

4. 社會主義與馬克思主義在根本上最為不同的是,社會主義認為歷史的發展並非唯物決定的,人是有能力左右社會發展的***,即相信社會學所謂的「人類施為human agency」的存在。

〈社會主義的雛型〉

有說社會主義的源頭可以追溯至古希臘時代,但一般認為現代意義的社會主義始於19世紀。現代意義的 “社會主義者socialist” 首次出現於1827年的英國雜誌《London Co-operative Magazine》,文中指出相信對社會有利比對個人有利更為重要的人,可稱為「社會主義者Socialists/Communionists」。

早期的社會主義者常被貶稱為「烏托邦主義者」,因為他們妄顧現實地鼓吹社會實驗。 然而當中有數位具代表性的人物對往後社會主義的發展有著重要的影響。

Etienne Cabet 1788年於法國出生,是一名為工人權益抗爭的律師。他在1839年出版了小說《伊加利亞遊記Voyage en Icarie》描述理想國度伊加利亞。在這裡人們各方面:包括衣著、食物和各種資源的享用,均是完全平等的,個人的慾望一視同仁地受到壓抑。 這種現時看來是磨平個性和差別的信念在當時曾經極受歡迎,尤其在法國過著缺乏尊嚴生活的工人階級。

在全盛時期Cabet追隨者多至20萬,“伊加利亞人”在法國各地成立以小說為藍本的「公社community」。最後一個公社於1898在美國愛荷華州解散,解散前維持了46年。

與Cabet抱著相似信念但卻更具影響力的是威爾斯人Robert Owen。Owen出生於1771年,是一名成功的棉花商人。他相信社會問題並非來自個人,因為個人的性格是由生活環境打造出來的。要解決社會問題,必先重新打造生活環境。從這個角度看,Owen是一個社會環境決定論者。

Owen認為宗教、自由巿場經濟等社會建制令人們變得迷信和自利。取而代之,Owen以自己的工場作為實驗區,建立一個高度規劃的小社區。社區住著1000-1200人,每天過著極其律規的生活:工作、休閒和休息各8小時。幼兒從小便生活在社區中,由社區養育,並從小接受訓練,過著「沒有空閒、沒有貧窮、沒有罪案和沒有懲罰」的生活。

Owen以這種規劃社區去營運自己的棉花生意,取得極大的成功,於是便將這個模式向教會和地區政府推廣,但不被接納。他進而變得更為激進,反對私有產權和利潤,提倡建立500-1000人為單位的「合作社co-operative community」,將社中人分配到工業和農業等不同生產崗位,並以「勞力券labor notes」取代貨幣,建立以工作時間換取不同貨品的系統。

Owen在1818年將這個模式帶到美國,並在1825年在印第安納州New Harmony建立了一個合作社。 Owen相信合作社能為當中每個人提供更佳生活。 雖然Owen的影響力隨著與工人階級在政治上的分歧而下降,但他提出 “教養nurture先於天性nature” 的概念卻影響了及後社會主義的發展。

參考:

《Socialism: A Very Short Introduction》(2005) Michael Newman

物盡其用——淺談技術面 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/36479353

前幾天看

@Tess 焚書坑儒,要把所有的技術面書籍都扔掉。使勁扒拉開那個圖看,隱約也是能看到幾本好書的。她這個帖子,讓我陷入了sisyphus推石頭的無盡煩惱中,又開始想定位技術面的作用。

工欲善其事必先利其器,技術面只屬於「器」。亦即:技術不是萬能的,但至少對於我來說,沒有技術也是萬萬不能的。

一、K線實際上是個股生命的數學計量模式。

參與者數量的變化、參與資金數量的變化、市場情緒或瘋狂或恐慌、外部環境變化對個股的影響等等都忠實記錄在K線裡。有一種論調說:看過去是無法預知未來的,因為沒有K線是複製之前走勢的。我想借助其它領域的常識來解釋:我們挖掘白堊紀的地層,看恐龍由盛及衰是為了再打造一個恐龍世界嗎?不是,我們是為了獲取環境變化和物種滅絕的關係,以防人類重蹈覆轍。閱讀K線也類似考古學,瞭解萬千個股過往的歷史,不是為了按圖索驥去預測、捕捉相似的走勢。而是通過一個抽象的過程,得到一般的規律,並使用這些規律解讀K線正在發生的變化,從而做出成功概率有所提高的操作準備。

大抵是:一個醫生看病人希望看到之前的病例,一個警察偵破一個案件希望看到犯罪現場的線索。

我無法想像,當打開一個個股時,只有一堆文本公告和一堆圖表以及正在跳躍的交易數據,我會怎麼做交易。

二、技術面是很好的篩選工具。

假如我有Argus的幾百個眼珠子,我是很願意把兩千多個個股全挖一遍基本面,再持續跟蹤的。但每個人的精力都是有限的,無法做到一招一式都符合教科書的經典。技術面便在這裡發揮功用了,可以事根據關鍵節點進行準備。譬如,我常用的辦法是,看完一個個股,就在交易軟件上設置上下警鈴(關鍵節點)。如果盤中觸發警鈴,則立刻在一個excel中找到事前記錄的對應操作及理由。

此外,在個股篩選過程中,技術面可以更加靈活地掌控介入點,在節約時間成本的前提下進行有效介入。例如大家都熟悉的年線板就是很好的介入信號。

按照我個人的選股習慣,不管基本面如何,首先介入點上最好是山部一買,林部二買,風部三買。如果離開技術面分析,投資體系中的選股部分將無從立足。

三、技術面可用於大週期判斷。

個股可以用基本面解決問題,但在對板塊、指數進行必要確認時怎麼辦?從分析國民經濟的宏觀情況到分析全球經濟動態及發展質量來確定指數週期?反正我沒這個能力,我只能從技術面上去判斷趨勢,比如3400、2800這樣的點位有什麼含義。在行業性判斷上,尤其捕捉反轉點時,技術面與市場信息的夾逼鎖定也是很有意義的。當然,在個股上,如果熟知基本面且能客觀估值,那麼比技術面來得可靠並讓人放心,但不排除技術面也可以做為重要輔助手段。

不同的人,有不同的風險偏好和投資體系,基於這樣的個體差異,對技術面的使用也會各不相同。以雪球有公開操作且我有跟蹤過的舉例說明:

@耐力投資 @zangyn 和我,三人是喜歡底的。

大蒜兄是先挖基本面,鎖定白馬股。然後做跟蹤,如果白馬落難那會高興得不得了,到心理價位就開始向下買。用分檔來排除風險,鎖定底部。

所以做法是:基本面+技術面 的抓底方式。

"城鄉結合部青年"

@zangyn 喜歡抓盤中底,但這個底也是經過多日跟蹤鎖定的,並不是每天都會冒進抓底。他偏愛在自己很熟悉的股票裡作戰,有點地道戰地雷戰的意思,取地利。然後利用市場情緒變化和資金面變化來抓底。

所以可以總結為:地利+情緒、資金變化量化+技術面

「一天到晚寫作業」的我做法是偏愛一買,會做大量的逐月的作業來跟蹤行業性變化,然後使用策略分析和市場變化兩方向夾逼鎖定個股。

可以總結為:策略分析+技術面

三人都用技術面,用法各不相同。但共同點是將技術面納為投資體系的有機組成,用為一域,而不用於謀全局。

無獨有偶,我觀察的對象裡,還有一些偏愛頂部的。打板敢死隊的兄弟們比伏地魔風險偏好要大得多了。例如:

@上海電力敢死隊 @裡予舍人 @易碎品 等等。題材性+技術面是打板軍團的最愛。

但抄底的遇到打板的時候,經常是對手盤。按理說,對手盤會互罵傻逼吧?但其實不會,當我遇到打板族來時,會睡得安穩。而打板族如果看到抄底的成本和預期時,也便知道大概的預期和空間。總的來說,雖然背道相馳,但實際上是異曲同工。

綜上,使用技術面的關鍵在於:在破除技術萬能的前提下與其它投資工具有機結合形成投資體系,使之物盡其用。(廢話一句)

談技術面,最可能挨誰的罵呢?首先是什麼都不會的神,他說你們這都是扯淡,除了坐在云端談一億年以後的遠景以外,神是不會也不屑會這些末術的。其次,可能挨價投派的罵,一些價投者認為談技術的人,就只會用技術。

好吧,總之我準備好挨罵了,盤中草成,提及的諸位球友,如果有總結不當之處,還玩見諒並指正。

PS:雪球以外的媒體,從即日起,如果轉載我的帖子沒有署名「唐史主任司馬遷」。我將起訴侵犯著作權。

SENSE隨筆150216社會主義淺談(中)

來源: http://www.tangsbookclub.com/2015/02/16/sense%e9%9a%a8%e7%ad%86150216%e7%a4%be%e6%9c%83%e4%b8%bb%e7%be%a9%e6%b7%ba%e8%ab%87%ef%bc%88%e4%b8%ad%ef%bc%89/

SENSE隨筆150216

「社會主義」淺談(中)

執筆人:蟬

〈19世紀的社會主義〉

早期的社會主義由「烏托邦主義者」如Cabet和Owen等人形塑,但內容只聚焦在合作和平等的特點上面,作為一個政治體系而言顯得極為空泛。*** 直到馬克思出現後社會主義的內涵才進一步豐富起來,甚至豐富到要分裂的地步。

19世紀中葉,即使馬克思主義已經被提出和流行,但「社會主義」和「共產主義」的界線依然相當模糊,兩者的分歧要到19世紀後期,在「無政府主義」者的激烈批評後才逐漸浮現。

法國政治哲學家 普魯東Pierre-Joseph Proudhon (1809-1865)是第一個自稱「無政府主義者Anarchist」的人,他在1840年發表《What is property》一文,提出在當時極為流行的一句口號: “What is property? Property is theft.”(甚麼是財產? 財產是盜竊)。

他提出工人是社會組織的基礎,而政治是達致「自由」的科學。 無論用任何形式組成的政府去管理其他人,皆與自由的理念相違背。 人只應為自己和家庭工作,並生產所需之物,不應為任何其他人工作,這樣,毫無作用的僱主便不能存在。只有透過放棄信用與交易credit and exchange,工人才能重獲尊嚴。***

普魯東在後期開始接受某種意義的「最低限度政府」,並認為一些特定設計的邦聯制是可行的。*** 他的政治倡議在1860年左右被大部份工人階級所認同,並成為當時一股舉足輕重的政治力量。 歐洲的社會主義者將其理論納入信條,視為社會主義的必然部份。

然而對19世紀社會主義發展最具影響力的人物,莫過於 馬克思與 恩格斯。雖然馬克思的著作《資本論》在1867年才出版,但他早在1848年已經寫下了著名的《Manifesto of the Communist Party共產黨宣言》,為「共產主義者同盟Communist League」定下綱領。 而在1864年成立的「第一國際International Working Men’s Association」,更是當時歐洲社會主義最大型的組織。

第一國際雖然是一個社會主義的組織,但它的成員從來自各種不同的思想背景。當中包括來自英國Robert Owen的信眾、法國普魯東的支持者及歐洲各地不同的激進社會主義者。而在眾多成員當中,俄羅斯的無政府主義者 巴枯寧Mikhail Bakunin對於及後共產主義和社會主義的分離最具影響力。

〈貌合神離的“國際”〉

俄羅斯貴族出身的巴枯寧,早在1840年便認識普魯東和馬克思,但作為一個行動派,巴枯寧相信暴力是革命的一種合法手段,*** 並積極參與了1848年在歐洲的連串革命, 因而在國際間獲得名聲。曾被俄國流放至西伯利亞的巴枯寧是第一國際其中一名創會會員,並在組織內部建立子組織,宣揚以行動為先的革命思想。

被稱為俄羅斯無政府主義之父的巴枯寧一直否認自己是一名共產主義者,並大肆批評馬克思的理論。他在1868年曾公開表示自己討厭共產主義,因為它提倡將權力集中在共產黨,並且主張以國家形式去組織社會,他相信將財產和權力集於國家手上只會令人民被剝削和勞役。***

馬克思和巴枯寧的分歧在1871年「Paris Commune巴黎公社事件」後完全表露無遺。 巴枯寧深信激進的革命手段是改造社會的唯一路徑; 而馬克思則認為應透過完善化 “第一國際”,建立以工人階級組成的政黨尋求執政才是適切的手段。「馬克思主義」從此成為當時歐洲最具影響力的政治思想,而「無政府主義」則繼續在西班牙、意大利和瑞士等地活躍。

“共產黨communist party”一詞在當時仍未出現。從1880年至一次大戰期間,以社會主義或共產主義為信條的政黨最常使用的名稱為“social democratic party社會民主黨”。在「第二國際」中最大的政黨為Karl Kautsky的「德國社會民主黨German Social Democratic Party GSDP」。 當時以馬克斯主義為核心教條的政黨,如GSDP,成為第二國際的主流指導思想,令非馬克思主義的社會主義者被邊緣化。***

另一個令社會主義和共產主義分歧激化的,是以往認為工人階級應毫無二致地對抗資本主義,對抗資本主義的鬥爭是超越國家的「階級鬥爭」,一旦革命出現,工人階級應毫不猶豫地反對自己的國家。*** 然而現實卻剛好相反,第二國際尋求透過正當的政治競爭獲得權力去改造國家,這實情與馬克思主義和無政府主義的思想偏離。***

共產主義與社會主義正式撇清關係始於列寧的冒起,此處將於下文詳述。

參考:

《Socialism: A Very Short Introduction》(2005) Michael Newman

SENSE隨筆150216社會主義淺談(中)

來源: http://www.tangsbookclub.com/2015/02/16/sense%e9%9a%a8%e7%ad%86150216%e7%a4%be%e6%9c%83%e4%b8%bb%e7%be%a9%e6%b7%ba%e8%ab%87%ef%bc%88%e4%b8%ad%ef%bc%89/

SENSE隨筆150216

「社會主義」淺談(中)

執筆人:蟬

〈19世紀的社會主義〉

早期的社會主義由「烏托邦主義者」如Cabet和Owen等人形塑,但內容只聚焦在合作和平等的特點上面,作為一個政治體系而言顯得極為空泛。*** 直到馬克思出現後社會主義的內涵才進一步豐富起來,甚至豐富到要分裂的地步。

19世紀中葉,即使馬克思主義已經被提出和流行,但「社會主義」和「共產主義」的界線依然相當模糊,兩者的分歧要到19世紀後期,在「無政府主義」者的激烈批評後才逐漸浮現。

法國政治哲學家 普魯東Pierre-Joseph Proudhon (1809-1865)是第一個自稱「無政府主義者Anarchist」的人,他在1840年發表《What is property》一文,提出在當時極為流行的一句口號: “What is property? Property is theft.”(甚麼是財產? 財產是盜竊)。

他提出工人是社會組織的基礎,而政治是達致「自由」的科學。 無論用任何形式組成的政府去管理其他人,皆與自由的理念相違背。 人只應為自己和家庭工作,並生產所需之物,不應為任何其他人工作,這樣,毫無作用的僱主便不能存在。只有透過放棄信用與交易credit and exchange,工人才能重獲尊嚴。***

普魯東在後期開始接受某種意義的「最低限度政府」,並認為一些特定設計的邦聯制是可行的。*** 他的政治倡議在1860年左右被大部份工人階級所認同,並成為當時一股舉足輕重的政治力量。 歐洲的社會主義者將其理論納入信條,視為社會主義的必然部份。

然而對19世紀社會主義發展最具影響力的人物,莫過於 馬克思與 恩格斯。雖然馬克思的著作《資本論》在1867年才出版,但他早在1848年已經寫下了著名的《Manifesto of the Communist Party共產黨宣言》,為「共產主義者同盟Communist League」定下綱領。 而在1864年成立的「第一國際International Working Men’s Association」,更是當時歐洲社會主義最大型的組織。

第一國際雖然是一個社會主義的組織,但它的成員從來自各種不同的思想背景。當中包括來自英國Robert Owen的信眾、法國普魯東的支持者及歐洲各地不同的激進社會主義者。而在眾多成員當中,俄羅斯的無政府主義者 巴枯寧Mikhail Bakunin對於及後共產主義和社會主義的分離最具影響力。

〈貌合神離的“國際”〉

俄羅斯貴族出身的巴枯寧,早在1840年便認識普魯東和馬克思,但作為一個行動派,巴枯寧相信暴力是革命的一種合法手段,*** 並積極參與了1848年在歐洲的連串革命, 因而在國際間獲得名聲。曾被俄國流放至西伯利亞的巴枯寧是第一國際其中一名創會會員,並在組織內部建立子組織,宣揚以行動為先的革命思想。

被稱為俄羅斯無政府主義之父的巴枯寧一直否認自己是一名共產主義者,並大肆批評馬克思的理論。他在1868年曾公開表示自己討厭共產主義,因為它提倡將權力集中在共產黨,並且主張以國家形式去組織社會,他相信將財產和權力集於國家手上只會令人民被剝削和勞役。***

馬克思和巴枯寧的分歧在1871年「Paris Commune巴黎公社事件」後完全表露無遺。 巴枯寧深信激進的革命手段是改造社會的唯一路徑; 而馬克思則認為應透過完善化 “第一國際”,建立以工人階級組成的政黨尋求執政才是適切的手段。「馬克思主義」從此成為當時歐洲最具影響力的政治思想,而「無政府主義」則繼續在西班牙、意大利和瑞士等地活躍。

“共產黨communist party”一詞在當時仍未出現。從1880年至一次大戰期間,以社會主義或共產主義為信條的政黨最常使用的名稱為“social democratic party社會民主黨”。在「第二國際」中最大的政黨為Karl Kautsky的「德國社會民主黨German Social Democratic Party GSDP」。 當時以馬克斯主義為核心教條的政黨,如GSDP,成為第二國際的主流指導思想,令非馬克思主義的社會主義者被邊緣化。***

另一個令社會主義和共產主義分歧激化的,是以往認為工人階級應毫無二致地對抗資本主義,對抗資本主義的鬥爭是超越國家的「階級鬥爭」,一旦革命出現,工人階級應毫不猶豫地反對自己的國家。*** 然而現實卻剛好相反,第二國際尋求透過正當的政治競爭獲得權力去改造國家,這實情與馬克思主義和無政府主義的思想偏離。***

共產主義與社會主義正式撇清關係始於列寧的冒起,此處將於下文詳述。

參考:

《Socialism: A Very Short Introduction》(2005) Michael Newman

Next Page