- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

淺談搶錢財技 投資之旅 TRENDALYSIS

http://trendalysis.blogspot.hk/2015/03/blog-post.html淺談風險管理和盛京銀行 投資之旅 TRENDALYSIS

http://trendalysis.blogspot.hk/2015/04/blog-post_22.html

浅谈香港赌股的投资价值 秃鹫投资

http://xueqiu.com/7607677791/46320608

这些赌博股今年基本上业绩都会下降50%左右,如果不出意外的话,今年就是业绩底,所以从盈利角度估值的话,可参考去年的盈利的一半进行毛估估。

对于我来说,$金沙中国有限公司(01928)$ 15年利润保守按照12亿美金估计,买入价格是120亿美金,也就是924亿港币,对应的股价11.5元,现在的价格是28.8元,所以可能半年内没多大机会买入金沙。(给的估值低主要是老头子年龄大了)

$银河娱乐(00027)$ 按照60亿港币的利润,给12倍左右的买入估值将是720亿港币,对应价格是17元,目前的价格是35.45元。

$澳博控股(00880)$按照40亿港币利润估值,给10倍的PE是400亿港币,对应股价是7.07元,目前的价格是9.94元。

$美高梅中国(02282)$ 按照30亿港币利润,给12倍的PE是420亿港币,对应的股价是10.8元,目前的股价是13.58元。

$永利澳门(01128)$ 按照30亿港币利润,给10倍PE是300亿港币,对应股价是6元左右,目前股价14元左右。

最后发自内心的说一句:“感谢党”![]()

![]()

![]()

写的比较简单粗暴,欢迎大家拍砖。黄赌毒、烟酒茶这些攻击人性弱点的东东有机会买入就不要错过,黄毒是禁止的,研究茶是不限制供给的,唯有赌博是既合法又限量供给的,so,不要错过开赌场的机会。

繼續淺談世界盃(體育世界)

平心而論﹐美國是應該出線的。兩場賽事兩個枉判﹐再反美的人也看不過眼。說實話美國隊跟紐西蘭兩支球隊﹐在前兩場的表現為他們贏得了很多掌聲。場場都併命,節奏明快﹐打得很激烈。相比"墓氣"沉沉的歐洲列強﹐我就更喜歡這兩班"陽光少年" -- 跟那些大碗不同﹐美紐兩隊的球員﹐雖沒(大部份)朝鮮選手們的一窮二白﹐但在資本主義社會﹐都只是一班草根平民。技術或欠﹐但心意搭夠。所以雖然機會渺茫﹐我是挺想意大利失手﹐讓紐西蘭出線的。

另﹐順祝北韓隊好運﹐亦希望他們能擊倒科特迪瓦那班茅躉王。

淺談私有化財技 股領袖

來源: http://hkcitizensmedia.com/2016/01/13/%E6%B7%BA%E8%AB%87%E7%A7%81%E6%9C%89%E5%8C%96%E8%B2%A1%E6%8A%80/恆盛地產(845)於上週指出其控股股東美年國際仍在考慮提出私有化,惟現階段仍未向公司提呈正式要約。由於在私有化的過程中,要約人乃是大股東本人,因此所需動用資金也較多,一般也會尋求金融機構安排融資協議,以完成私有化。回顧公司過往的財技層面,筆者發現公司於過往兩年均提出過私有化,惟兩次均無功而回。按照相關條文規定,若然私有化要約失敗,在一年內不得重提私有化。如今公司距離上次私有化失敗已接近一年,所以在時間上,大股東有機會「舊事重提」。

一般而言,私有化可分為兩種方式進行,第一種方式是由大股東提出全面收購要約;第二種方式則是以協議安排方式進行。

就第一種方式而言,其實與全購的原理相近,由大股東向其他股東提出全購要約。然而,如果要以這種方式進行私有化,一般都有附帶條件,就是要獲得超過90%的獨立股東投贊成票通過,私有化才算成功有效通過。如果最終獲超過90%的多數股東接納要約,大股東亦有權強制收購其他拒絕要約股東的股票,原理就好像收購舊樓中的「強拍」制度。因此,雖然大致上與全購原理相近,但是亦有些微不同之處,就是在全購中,即使要約截止後,小股東仍然可以繼續持有股票;而在私有化的全購要約中,若然私有化獲得通過,小股東則需要以要約價將股票全數售予大股東,不得保留手上持股。

至於第二種方式,則相對較為複雜。按照程序,協議安排需要在股東大會上通過,再提呈法院進行審批。而在投票規定上,香港及大多數普通法國家的公司法,私有化要順利通過的話,需要同時符合以下條件:

- 出席投票的股東中,以價值計算,75%贊成通過;

- 出席投票的股東中,以人頭計算,過半數贊成通過。

另外,根據《收購合併守則》,亦有以下的規定:

- 以價值計算,不得超過所有獨立股東的10%投票反對。

與全購方式無異,上述三個條件所計算的只是獨立股東,並不包括大股東及其一致行動人士的股份。當上述三個條件均順利達成,兼且獲得公司成立所在地的法院批準協議安排後,該協議安排便算正式對所有股東生效,股東們便要以私有化價格把其持股出讓予大股東。

從以上條文可見,在投票規定的角度看,協議安排方式比全購方式更易獲得通過(75% vs 90%),因此在以前的私有化案例中,絕大部分公司也會採用協議安排方式進行私有化。

歡迎到我的專頁作進一步討論及交流:

「股領袖」專頁:https://www.facebook.com/stocksleader

(利益申報:於執筆時,筆者並沒持有上述股票)

(以上純屬個人意見,並不構成投資建議或勸誘。)

股領袖

SENSE隨筆160304陰謀論淺談

來源: http://www.tangsbookclub.com/2016/03/04/sense%e9%9a%a8%e7%ad%86160304/SENSE隨筆160304

陰謀論淺談

執筆人:蟬

根據2004年美國某大型民調機構的報告,有49%紐約巿民相信政府高層事前知悉911的攻擊,但當局卻故意不採取遏止行動。 另一個針對七個穆斯林國家的民調則顯示有78%受訪者不相信911事件是阿拉伯人所為。 在受訪者當中,最多人接受的說法是911事件是美國或以色列政府幹的。

2013年美國一項民調發現37%美國人相信氣候變異是場騙局;而22%的人則相信美國政府隱瞞外星人存在的證據。

這類言論為何會出現及流行?雖則「陰謀論Conspiracy」不必然是偽造的故事,但為何一些顯而易見,沒事實根據的陰謀論也能成功流傳並驅之不散呢?在此先看一下Sunstein給出的定義:

Def. 「陰謀論」試圖用 “有權勢者的密謀” 來解釋某些重大事件的起因和進程,而在其中這些有權有勢的人成功地隱藏了他們扮演的角色。***

陰謀論通常會認定某些行為者擁有極大的權力,近乎無所不能。而愈相信行為者的權力,則愈不把拆穿陰謀論的說法看在眼內,他們寧可相信那些反對陰謀論的言論和證據正好是陰謀論的一部分。 故此政府即使想用簡單可靠的資訊消弭不實在的言論,也往往會徒勞無功。***

陰謀論者往往嚴重地誇大官員和官僚機構的能力和權限,但在開放社會中,政府的行動通常無法保密太久。 民主社會中的新聞自由、權力分立和制衡往往讓行動者難以隱藏自己的 “陰謀”。 然而在一個封閉社會中,要保守秘密則容易得多,加上人民不信任政府的說辭,可獲取的資訊又相當有限,也較難尋找證據否定陰謀論,故在這樣的社會中陰謀論更為盛行,而其內容也較有可能是真的。

波普Popper曾提出一種說法,認為陰謀論通常忽略了政治和社會行動中的「非意圖結果unintended consequences」,從而假設所有結果一定是蓄意作成的。許多社會結果,例如經濟大趨勢,實情是由很多人的 “作為acts”和 “不作為omissions”交織而成的,*** 沒有任何人可以從背後操控。

人類普遍傾向認為任何效應一定是由有意圖的行動引發,而行動者則往往是獲得利益者。 陰謀論假定社會結果會反映出潛藏其中的「意圖性秩序intentional order」,卻忽略了結果也可能出於「自發性秩序spontaneous order」。

然而只要細心檢視,不難察覺陰謀論有其內在矛盾。部分人之所以相信陰謀論,是出於對生產知識的體制存有某種普遍的不信任感,*** 以至於他們根本很難相信任何事。 例如相信911是政府高層摧毀了世貿大樓並在事後掩蓋真相,就必須將不信任擴大至911委員會、國會、FBI和各種媒體,如是者很多日常的信任基礎便會受到侵蝕。

美國作家Robert Anton Wilson針對拒絕承認 “納粹大屠殺”的人士所提出的陰謀論曾這樣指出:「如果一個陰謀可以騙得我們相信六百萬人的死亡,那它也可以騙我們相信任何事情。陰謀論支持者必須懷抱著像宗教信仰一般的信念,才能相信第二次世界大戰確實發生過。」 那為甚麼他們不相信生產知識體制所提供的主張和判斷,卻寧可相信荒誕的陰謀呢?

Sunstein對於陰謀論最具爭議性的論述在於如何處理對社會有害的陰謀論。他的主張有別於傳統的政府公關手法,認為一個可能的方法是對極端主義者團體進行「認知滲透cognitive infiltration」*** 。此處的 “滲透”是指透過政府的努力,有可能成功削弱、甚至瓦解這些網絡與團體得以形成的意識形態和客觀認識情景。

Sunstein認為極端主義者的網絡和團體,包括陰謀論的提供者在內,往往處身於一個封閉的知識環境,因而抱持殘缺的認識論。團體成員在網絡裡聽到的盡是有關政府行為的陰謀論說法,只會令他們愈來愈相信並且不斷複製這種陳述。 故此政府可以在合法的情況下讓情報人員加入這些網絡,透過引入認知多樣性,讓這些團體減少或停止產生日益極端的觀點。 官員甚至可以在顧及倫理問題的背景下,以匿名或虛假身份參與討論,提供如「意外的驗證者」的證據和景觀去嘗試緩和或改變組織對事件的偏獈觀點。

Sunstein的主張初次以學術文章發表的時候,正擔任 “白宮資訊及管制事務辦公室OIRA”主管。他當即被媒體大肆抨擊,被稱為 “法西斯主義者” “美國最危險的人”等等,甚至有一本名為《Cognitive Infiltration: An Obama Appointee’s Plan to Undermine the 9/11 Conspiracy Theory》的書因此出版,並在Amazon上獲得相當高評價。

參考:

《剪裁歧見:訂作民主社會的共識Conspiracy Theories and Other Dangerous Ideas》 (2013) Cass Sunstein

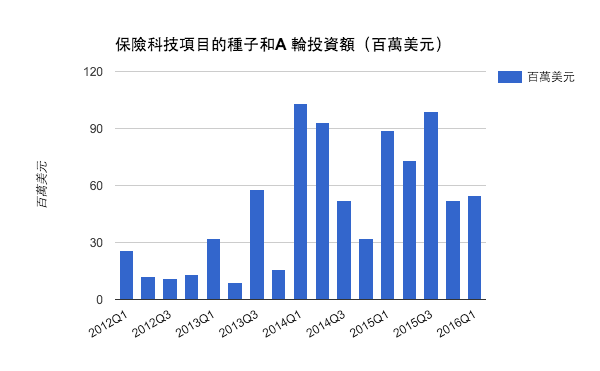

未來亮點:淺談Fintech

科技創新對傳統中間人的衝擊也許最大。有見及此,

(資料來源:Business Insider)

Fintech 會是未來其中一個高增長行業,值得投資者關注其發展。

《網上加料版》

Fintech 的發展越來越受矚目,就連傳統的大型銀行都感受到其威脅,

Transferwise Ltd 是少數公開財務報告的Fintech 公司。其服務是P2P 手機或網上匯款,匯率勝過銀行,而手續費則大大低於銀行。

另一間Powa Technologies 提供手機應用程式讓用戶購物和支付費用。前後三輪募資額達1.

由以上兩個例子可見,Fintech 項目吸引不少投資者,但營運模式並未成熟。

此文同見於《信報》的《價值投資》專欄

Facebook 專頁:www.facebook.com/

淺談香港遊樂場的發展

香港迪士尼樂園最近宣布因為經營困難而裁員,顯示目前香港的主題公園因為遊客減少以及周邊國家的競爭,正面臨著甚爲嚴峻的經營環境. 我

DNA追蹤連環殺人兇手 淺談Y染色體檢測技術的應用

來源: http://www.infzm.com/content/1195082016年8月26日,涉嫌於1988年到2002年在白銀等地作案9起,逍遙法外28年的連環殺人兇手高承勇終於落網。而偵破“白銀案”的關鍵,正是Y染色體檢測技術。兇手的遠房堂叔因行賄罪被監視居住,警方發現其Y染色體與“白銀案”兇案現場發現的兇手Y染色體同源,說明此人與案犯來自同一家族,據此確定了兇手的身份。

人體細胞核內含有23對染色體,包括22對常染色體和1對性染色體,其中性染色體與性別有關,男性的性染色體組成為XY,女性為XX。Y染色體只從父親傳給兒子,同一父系內的男性通常有一致的或者非常接近的Y染色體。Y染色體檢測技術正是根據這個原理,檢測不同的男性個體是否來自同一個父系祖先。

Y染色體檢測的應用範圍很廣,除了用於刑偵,還可用於親子鑒定,研究人類起源和進化研究等等。美國第三任總統托馬斯·傑弗遜因被懷疑與女僕有染並生下私生子,此事多年沒有定論。美國現代科學家利用Y染色體檢測技術,對女僕兒子的後代和傑弗遜家族的男性進行基因檢測,證明了傑弗遜總統確實有私生子。

不少科幻作品也肯定了基因檢測技術在刑偵中的應用。在日本科幻電影《白金數據》中,未來政府秘密建立基因數據庫,搜集了全國人民的DNA數據,通過對犯罪分子留在現場的DNA進行比對,警方可以快速、準確地確定真兇或者受害者的身份。

為了探討基因檢測技術在現實中的應用,南方周末對目前正在哈佛大學醫學院遺傳學系從事博士後工作的王傳超進行了專訪。王傳超畢業於複旦大學,也曾在德國馬普人類歷史科學研究所從事博士後工作,研究領域包括利用Y染色體調查曹操世系,從Y染色體解析東亞人群歷史等,在著名的《科學》雜誌上發表過《反駁“語音多樣性支持語言從非洲擴張的系列奠基者效應”》等論文。

南方周末:不少人對Y染色體檢測技術還相當陌生,你能不能給我們簡單介紹一下這項技術?

王傳超:Y染色體僅存在於男性體內。男性體內的性染色體包括一條來自母親的X染色體和一條來自父親的Y染色體,也就是說男性的Y染色體只能來源於父親,所以人類性染色體的遺傳方式決定了Y染色體遵從嚴格的父系遺傳。

Y染色體在遺傳過程中,染色體主幹有95%以上的部分不會發生基因重組,保證了子代能完整地繼承父代的Y染色體主幹,所以Y染色體主幹是嚴格父系遺傳的。

人類染色體上有很多STR位點(DNA中的一種短串聯重複序列,不同個體的STR序列有很強的特異性),來自同一父系家族的男性,他們Y染色體的STR位點相似度也比較高。用現代分子生物學技術,對比男性Y染色體主幹的STR位點,便可判斷這些男性是否來自同一個父系後代。

南方周末:傳說美國第三任總統托馬斯·傑弗遜曾和女僕生下私生子,美國現代科學家為了判斷流言的真偽,也是用這項技術,對女僕兒子的後代和傑弗遜家族的男性進行基因檢測,證實了兩者來自同一個父系家族。請問你認為就目前來說,這項技術足夠成熟,足夠可信了嗎?這項技術還能運用在什麽方面呢?

王傳超:1802年,美國第三任總統托馬斯·傑弗遜因被懷疑與女僕莎莉·海明斯生育孩子而遭到起訴。此後,人們一直對此事爭論不休,而科學家福斯特用Y染色體回答了這個問題。福斯特比較了傑弗遜的叔叔、莎莉的大兒子和最小兒子的男性後代的Y染色體,得出結論傑弗遜是莎莉的最小兒子的生父。

Y染色體鑒定父系親緣關系這項技術已經足夠成熟,足夠可信,但鑒定的結果解讀與檢測的位點數目有關,比如說A檢測了Y染色體上的5個STR位點,結果發現和B的一樣,但這並不能說A和B就一定有父系親緣關系,因為再多檢測幾個位點或許就能發現A和B不同。所以檢測的STR位點要足夠多,結果才會可信。

這項技術還能運用在群體遺傳學的比較分析、父系尋根溯源等。

南方周末:你讀博時的研究包括利用Y染色體調查曹操世系,還有從Y染色體解析東亞人群歷史等等。這算不算Y染色體檢測技術的另一個用途?這些研究有什麽意義?

王傳超:這是Y染色體檢測的另一用途。我們應用Y染色體遺傳標記,把遺傳結構分析與地方誌和族譜的研究結合起來,文理交叉,探明中華姓氏的源流,並更精細地構建出中華民族的父系遺傳結構圖譜,為徹底理清中華民族的起源、遷徙和融合歷史,提供最全面翔實的參考資料,提升人們對自身血脈、家族、民族及國家的認同性。

南方周末:你在國內讀博的時候就在著名的《科學》雜誌上發表了文章《反駁“語音多樣性支持語言從非洲擴張的系列奠基者效應”》,現在又在國外做博後,對國外的技術也很了解。你認為中國的Y-DNA染色體檢測技術在世界處於什麽水平?

王傳超:目前中國的法醫Y-STR檢測還大多使用國外Applied Biosystems的儀器和試劑盒,國內也有機構自己研發試劑盒,但應用範圍不大。總體來說,這項技術對國外技術仍有依賴性。

南方周末:Y染色體檢測的方法只適用於男性,如果是女性的話,應該用什麽方法確定血緣關系呢?

王傳超:女性可以通過線粒體DNA。線粒體是細胞里面的一種細胞器,里面也含有少量DNA,跟細胞核里的DNA不一樣。線粒體僅存在於卵子中,精子里就不含線粒體,所以線粒體僅能從母親傳遞給兒女,可以根據線粒體中的DNA追溯你的母系祖先。

南方周末:一些殺人犯在犯案後為了不讓警方發現死者身份,會用極端方式毀屍滅跡。就生物學角度來看,你覺得這些行為能幹擾警方破案嗎?

王傳超:這並不能完全銷毀體內的DNA,仍可以通過DNA對比來一步步找尋死者親屬。

南方周末:在日本科幻電影《白金數據》里,政府秘密建立基因數據庫,搜集了全國人民的DNA數據,通過對犯罪分子留在現場的DNA進行比對,警方可以快速、準確地確定真兇或者受害者的身份。你認為將來我們政府有沒有可能建一個基因數據庫一類的東西,每個人都儲存一份基因數據在里面,方便破案?這個設想現實嗎?

王傳超:很多人認同建立法醫DNA數據庫,主要是針對犯罪分子,不擴大到全民。如果我們政府能建立一個涵蓋全民的基因數據庫,那當然會方便辦案,但如果這麽做了,同時又會引發遺傳資源如何使用等倫理學問題。

淺談深港通

投資者看港股走勢,很多時會參考美國市場而不是內地股市。

從上表可見,於深交所上市的公司,普遍錄得較高估值 - 約四成半的深股通公司的市盈率介乎30倍至80倍,

過去幾年在港上市的科技公司很多都錄得高增長率,例如騰訊(

Next Page